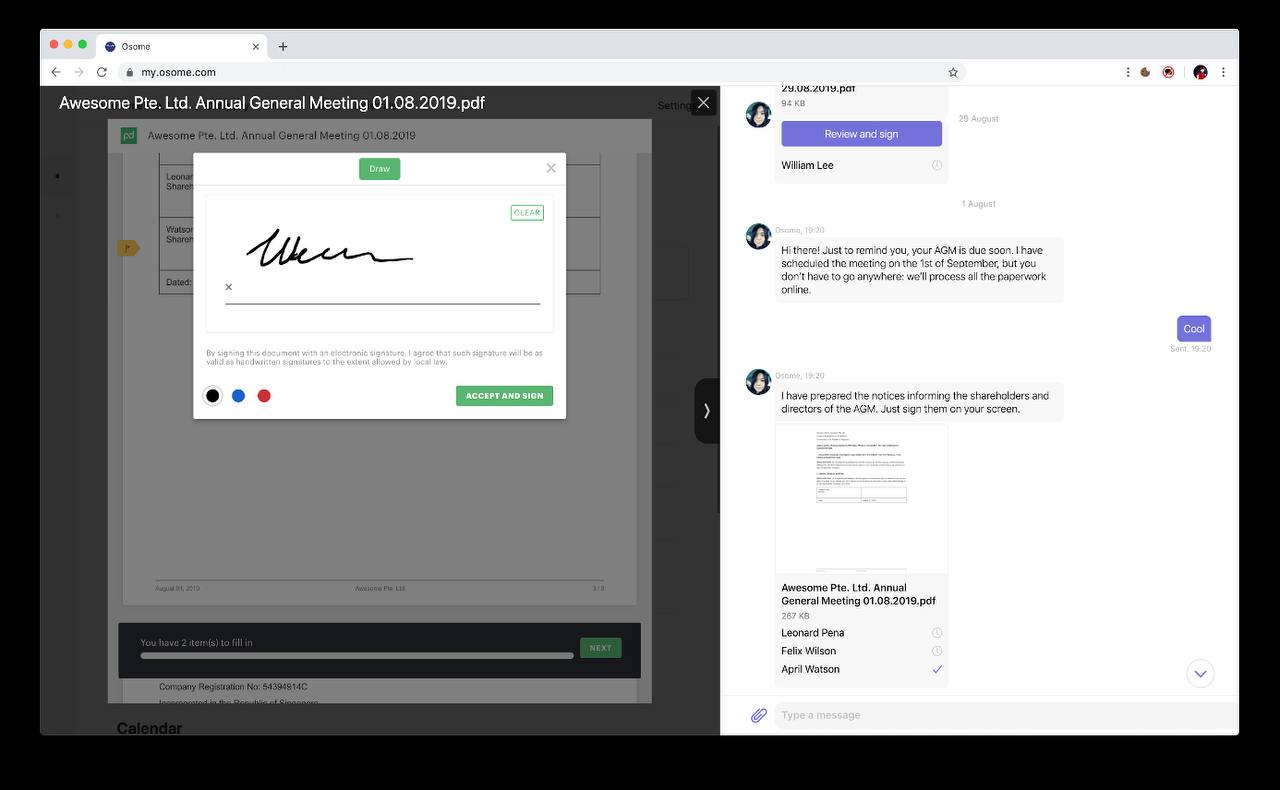

Еще одна история успеха российского финтех-стартапа за рубежом: сингапурский Osome сооснователя Рокетбанка Виктора Лысенко привлек $16 млн. За последний год он заработал $9,5 млн и вырос на 100%.

Сервис помогает снизить административную нагрузку на малый бизнес и освободить время предпринимателей на решение стратегических задач и развитие бизнеса. Флагманский продукт Osome — онлайн-бухгалтерия для малого и среднего бизнеса.

Также сервис предлагает услуги корпоративного секретаря, регистрацию бизнеса, помощь с соблюдением нормативных требований и налогообложением. Платформа использует технологию машинного обучения для автоматизации рутинных задач предпринимателей — классифицирует, маркирует и хранит документы, создает управленческие отчеты и налоговые декларации, вовремя подает документы.

Сервисом уже пользуются 6000 компаний в Сингапуре, Великобритании и Гонконге. Деньги, полученные в последнем раунде финансирования, Osome потратит на интеграции с платформами электронной коммерции и административными ресурсами, расширение линейки продуктов и международную экспансию.

В Сингапуре относительно легко зарегистрировать онлайн-бизнес, потребность в автоматизации бухгалтерского учета и других рутинных задач есть у большого количества предпринимателей. Проблему в ручном управлении видит не только Osome: в этой же нише работают Sleek, Lanturn и BlueMeg.

На российский рынок компания не планирует выходить из-за сложных правил ведения бухучета. Здесь это прерогатива банков, которые делают ставку на удобные и функциональные цифровые сервисы для малого и среднего бизнеса.

Сервис помогает снизить административную нагрузку на малый бизнес и освободить время предпринимателей на решение стратегических задач и развитие бизнеса. Флагманский продукт Osome — онлайн-бухгалтерия для малого и среднего бизнеса.

Также сервис предлагает услуги корпоративного секретаря, регистрацию бизнеса, помощь с соблюдением нормативных требований и налогообложением. Платформа использует технологию машинного обучения для автоматизации рутинных задач предпринимателей — классифицирует, маркирует и хранит документы, создает управленческие отчеты и налоговые декларации, вовремя подает документы.

Сервисом уже пользуются 6000 компаний в Сингапуре, Великобритании и Гонконге. Деньги, полученные в последнем раунде финансирования, Osome потратит на интеграции с платформами электронной коммерции и административными ресурсами, расширение линейки продуктов и международную экспансию.

В Сингапуре относительно легко зарегистрировать онлайн-бизнес, потребность в автоматизации бухгалтерского учета и других рутинных задач есть у большого количества предпринимателей. Проблему в ручном управлении видит не только Osome: в этой же нише работают Sleek, Lanturn и BlueMeg.

На российский рынок компания не планирует выходить из-за сложных правил ведения бухучета. Здесь это прерогатива банков, которые делают ставку на удобные и функциональные цифровые сервисы для малого и среднего бизнеса.

{kind=link}

Голландский банк ABN Amro запустил мгновенные выплаты для самозанятых, которые работают на почасовой основе через цифровые платформы. Благодаря новому сервису они могут сами решать, когда получить оплату — по графику или по факту выполнения работы.

Типичная проблема таких работников — зависимость от периодичности выплат: иногда приходится ждать по несколько недель. С ABN Amro это может быть несколько секунд.

В конце прошлого года банк запустил пилот с платформой для присмотра за детьми Charly Cares и совсем недавно — со службой доставки Packaly.

В России похожий сервис недавно запустил Ozon для своих продавцов и позиционирует его как альтернативу кредитам. Так маркетплейс обозначает присутствие на финтех-рынке и пытается лучше монетизировать своих же клиентов.

Любопытно, что в Нидерландах инициатива исходит от банка. Мгновенные платежи для самозанятых и интеграции с платформами по продаже товаров и услуг, очевидно, помогут расширить клиентскую базу и повысить узнаваемость бренда.

Типичная проблема таких работников — зависимость от периодичности выплат: иногда приходится ждать по несколько недель. С ABN Amro это может быть несколько секунд.

В конце прошлого года банк запустил пилот с платформой для присмотра за детьми Charly Cares и совсем недавно — со службой доставки Packaly.

В России похожий сервис недавно запустил Ozon для своих продавцов и позиционирует его как альтернативу кредитам. Так маркетплейс обозначает присутствие на финтех-рынке и пытается лучше монетизировать своих же клиентов.

Любопытно, что в Нидерландах инициатива исходит от банка. Мгновенные платежи для самозанятых и интеграции с платформами по продаже товаров и услуг, очевидно, помогут расширить клиентскую базу и повысить узнаваемость бренда.

X5 серьезно настроена сделать биометрию массовым способом оплаты покупок, а «Сбер» — собрать самую большую базу биометрических слепков. Совместный с Visa эксперимент по оплате покупок лицом в «Перекрестке» расширился на 150 супермаркетов в 25 регионах. До конца года к проекту присоединится «Пятерочка».

Пока оплата по биометрии в «Перекрестке» доступна только клиентам «Сбера». Нужно подключить функцию в мобильном приложении, установить проверочный код и указать карту, с которой должны списываться деньги. Для оплаты на кассе достаточно выбрать опцию «одним взглядом» и посмотреть в камеру. Если сумма покупки больше 1 тыс. рублей, потребуется код из приложения.

X5 не единственная, кто работает над биометрический оплатой в своих супермаркетах. «Магнит» тестирует технологию в десяти магазинах сети, «ВкусВилл» — в 44. Оба совместно со «Сбером». «Лента» проводит пилотный проект с ВТБ, а «Ак Барс Банк» запустил собственный сервис по оплате взглядом — он работает в одной кофейне в Иннополисе.

У MasterCard есть свой сервис SelfiePay — он работает в 35 странах, но про его успехи в России ничего не слышно. «Мир» пока оценивает соответствие биометрических алгоритмов разных вендоров своим требованиям.

Пока оплата по биометрии в «Перекрестке» доступна только клиентам «Сбера». Нужно подключить функцию в мобильном приложении, установить проверочный код и указать карту, с которой должны списываться деньги. Для оплаты на кассе достаточно выбрать опцию «одним взглядом» и посмотреть в камеру. Если сумма покупки больше 1 тыс. рублей, потребуется код из приложения.

X5 не единственная, кто работает над биометрический оплатой в своих супермаркетах. «Магнит» тестирует технологию в десяти магазинах сети, «ВкусВилл» — в 44. Оба совместно со «Сбером». «Лента» проводит пилотный проект с ВТБ, а «Ак Барс Банк» запустил собственный сервис по оплате взглядом — он работает в одной кофейне в Иннополисе.

У MasterCard есть свой сервис SelfiePay — он работает в 35 странах, но про его успехи в России ничего не слышно. «Мир» пока оценивает соответствие биометрических алгоритмов разных вендоров своим требованиям.

Усилия ЦБ по продвижению своей платежной системы наконец-то дали плоды. «Мир» обогнала Visa и Mastercard по охвату россиян и стала основной для 42% населения (исследование «Сколково»). Сама НСПК считает, что более чем у половины россиян есть хотя бы одна карта «Мир».

Как бы то ни было, тратят они пока меньше, чем пользователи иностранных платежных систем. В прошлом году доля «Мира» в общем объеме внутрироссийских операций с картами составила 24% (данные Банка России). Остальную часть рынка в основном делят Visa и Mastercard.

Очевидно, залог успеха «Мира» по охвату и отставания по объему транзакций — добровольно-принудительная политика ЦБ. Она мотивирует именно заводить карты, а не активно их использовать, и ориентирована преимущественно на людей с невысоким достатком.

Социальные выплаты и зарплата бюджетникам выплачиваются только на карты «Мир»: хочешь, не хочешь — заведешь, но потом люди снимают наличные или переводят деньги на другие карты. Для других категорий населения есть «пряник» в виде кэшбэка за путешествия по России. Тут все еще прозаичнее: использование карты ограничивается покупкой билетов и проживания.

Из 42% россиян, для которых карта «Мир» является основной, 84% выпустили ее для получения социальных выплат, 40% — для зарплаты и только 34% — в личных целях.

Среди тех, кто оценивает свое материальное положение как высокое, большинство владеют картами международных платежных систем — 67%. Среди групп со средней и низкой оценками «Мир» занимает 39% и 57% соответственно. 67% владельцев, которые считают национальную карту основной, — пожилые люди.

Как бы то ни было, тратят они пока меньше, чем пользователи иностранных платежных систем. В прошлом году доля «Мира» в общем объеме внутрироссийских операций с картами составила 24% (данные Банка России). Остальную часть рынка в основном делят Visa и Mastercard.

Очевидно, залог успеха «Мира» по охвату и отставания по объему транзакций — добровольно-принудительная политика ЦБ. Она мотивирует именно заводить карты, а не активно их использовать, и ориентирована преимущественно на людей с невысоким достатком.

Социальные выплаты и зарплата бюджетникам выплачиваются только на карты «Мир»: хочешь, не хочешь — заведешь, но потом люди снимают наличные или переводят деньги на другие карты. Для других категорий населения есть «пряник» в виде кэшбэка за путешествия по России. Тут все еще прозаичнее: использование карты ограничивается покупкой билетов и проживания.

Из 42% россиян, для которых карта «Мир» является основной, 84% выпустили ее для получения социальных выплат, 40% — для зарплаты и только 34% — в личных целях.

Среди тех, кто оценивает свое материальное положение как высокое, большинство владеют картами международных платежных систем — 67%. Среди групп со средней и низкой оценками «Мир» занимает 39% и 57% соответственно. 67% владельцев, которые считают национальную карту основной, — пожилые люди.

Феерический успех Klarna вдохновляет другие BNPL-сервисы запускать новые продукты и расширять географию. Новозеландский Laybuy не ограничивается покупками в приложении и запустил «убийцу кредитных карт». Это цифровая BNPL-карта, по которой можно совершать офлайн-покупки в рассрочку одним касанием телефона.

Для этого нужно просто загрузить карту в кошелек смартфона через приложение Laybuy. При оплате стоимость покупки автоматически разделится на шесть равных еженедельных платежей без процентов. Никаких дополнительных действий от клиента не требуется.

Пока цифровые BNPL-карты доступны только в Австралии, Новой Зеландии и Великобритании и действуют на покупки у партнеров Laybuy. В ближайшем будущем можно будет оплатить офлайн- или онлайн-покупку в любом магазине. И это уже очень серьезная заявка на конкуренцию с традиционными кредитными продуктами.

Для этого нужно просто загрузить карту в кошелек смартфона через приложение Laybuy. При оплате стоимость покупки автоматически разделится на шесть равных еженедельных платежей без процентов. Никаких дополнительных действий от клиента не требуется.

Пока цифровые BNPL-карты доступны только в Австралии, Новой Зеландии и Великобритании и действуют на покупки у партнеров Laybuy. В ближайшем будущем можно будет оплатить офлайн- или онлайн-покупку в любом магазине. И это уже очень серьезная заявка на конкуренцию с традиционными кредитными продуктами.

⚡️В 2022 году «Яндекс» намерен представить первые кредитные продукты. Сейчас IT-гигант собирает команду и разрабатывает базовую технологическую платформу для финтех-направления, которое будет развиваться на банковской лицензии недавно приобретенного банка «Акрополь».

Пилотные проекты в этой области планируется запустить уже осенью — они будут связаны с e-commerce-направлением и сервисом подписки «Яндекс.Плюс».

Пилотные проекты в этой области планируется запустить уже осенью — они будут связаны с e-commerce-направлением и сервисом подписки «Яндекс.Плюс».

Российские финтех-стартапы становятся все заметнее за рубежом. На этот раз драйвером стал доступ к финансовым услугам для клиентов, которые не охвачены традиционными банками США. Финтех B9 для иммигрантов привлёк $1,7 млн — его запустили в Америке россияне Сергей Терентьев, Сергей Мосунов и Дмитрий Егоренков.

Суть бизнеса

Большинство местных банков игнорируют клиентов без регистрации в стране, а B9 дает доступ к ключевым финансовым услугам. За $4,99 в месяц клиенты получают возможность оформить виртуальную дебетовую карту, взять кредит, переводить деньги внутри страны и за рубеж.

Банковские услуги B9 предоставляют BAAS Corporation и Evolve Bank & Trust. Чтобы зарегистрироваться в приложении, нужен адрес проживания в США, номер соцстрахования, индивидуальный номер налогоплательщика и удостоверение личности гособразца любой страны.

К концу года B9 рассчитывает охватить 100 тысяч клиентов. По данным компании, сотни тысяч людей уже присоединились к списку ожидания, а коэффициент конверсии составил 15%.

Основатели

CEO B9 — Сергей Терентьев, построивший несколько успешных компаний на 12 рынках на четырех континентах. Самые заметные проекты — развитие с нуля бизнеса Qiwi в Панаме, Перу, Аргентине, Колумбии, Чили, Мексике и Бразилии, а также запуск авиаперевозчика Flapper — сейчас это лидер бизнес-авиации в Латинской Америке.

Сооснователь B9 Сергей Мосунов до 2019 года не был замечен на финтех-рынке и занимался преимущественно «традиционными» технологиями. В 2019 запустил стартап Arcadia по производству VR-контента, а в 2020 — клуб венчурных инвесторов Angeldesk.

Дмитрий Егоренков всегда работал в сфере онлайн-банкинга с фокусом на маркетинг. Началось все в России с «Тинькофф Банка», потом был Гонконг и Сингапур — руководил маркетингом в крупной международной компании Digital Finance International. В последние три года развивал бизнес 4finance в Латинской Америке.

Суть бизнеса

Большинство местных банков игнорируют клиентов без регистрации в стране, а B9 дает доступ к ключевым финансовым услугам. За $4,99 в месяц клиенты получают возможность оформить виртуальную дебетовую карту, взять кредит, переводить деньги внутри страны и за рубеж.

Банковские услуги B9 предоставляют BAAS Corporation и Evolve Bank & Trust. Чтобы зарегистрироваться в приложении, нужен адрес проживания в США, номер соцстрахования, индивидуальный номер налогоплательщика и удостоверение личности гособразца любой страны.

К концу года B9 рассчитывает охватить 100 тысяч клиентов. По данным компании, сотни тысяч людей уже присоединились к списку ожидания, а коэффициент конверсии составил 15%.

Основатели

CEO B9 — Сергей Терентьев, построивший несколько успешных компаний на 12 рынках на четырех континентах. Самые заметные проекты — развитие с нуля бизнеса Qiwi в Панаме, Перу, Аргентине, Колумбии, Чили, Мексике и Бразилии, а также запуск авиаперевозчика Flapper — сейчас это лидер бизнес-авиации в Латинской Америке.

Сооснователь B9 Сергей Мосунов до 2019 года не был замечен на финтех-рынке и занимался преимущественно «традиционными» технологиями. В 2019 запустил стартап Arcadia по производству VR-контента, а в 2020 — клуб венчурных инвесторов Angeldesk.

Дмитрий Егоренков всегда работал в сфере онлайн-банкинга с фокусом на маркетинг. Началось все в России с «Тинькофф Банка», потом был Гонконг и Сингапур — руководил маркетингом в крупной международной компании Digital Finance International. В последние три года развивал бизнес 4finance в Латинской Америке.

Продолжение эпопеи с законом о платформе ЦБ «Знай своего клиента» (ЗСК) форсирует ЦБ. Сырой законопроект, к которому у участников рынка и ведомств много вопросов, принят думой в первом чтении с комментариями относительно доработок осенью.

В частности, до сих пор не решена проблема ответственности за ограничение деятельности высокорискованных юрлиц — в текущей версии это банки, а не госорганы. Нет явной формулировки, какие операции считаются подозрительными. Почему-то можно замораживать деньги на счетах компаний из «красной» категории без суда и вернуть их можно только через ликвидацию. Не установлен срок, на который ограничивается деятельность клиента, признанного высокорискованным.

К чему такая спешка? Просто регулятор стремится любыми способами уложиться в обещанный срок запуска платформы — декабрь этого года. Дедлайн зафиксирован в Общенациональном плане действий, обеспечивающем восстановление занятости и рост экономики. Это гораздо важнее, чем создать работающий механизм.

В частности, до сих пор не решена проблема ответственности за ограничение деятельности высокорискованных юрлиц — в текущей версии это банки, а не госорганы. Нет явной формулировки, какие операции считаются подозрительными. Почему-то можно замораживать деньги на счетах компаний из «красной» категории без суда и вернуть их можно только через ликвидацию. Не установлен срок, на который ограничивается деятельность клиента, признанного высокорискованным.

К чему такая спешка? Просто регулятор стремится любыми способами уложиться в обещанный срок запуска платформы — декабрь этого года. Дедлайн зафиксирован в Общенациональном плане действий, обеспечивающем восстановление занятости и рост экономики. Это гораздо важнее, чем создать работающий механизм.

Новый игрок на рынке международных цифровых платежей — Six Clovers от выходцев из PayPal и Ripple. Это полнофункциональная платежная инфраструктура на базе блокчейна для беспрепятственных, быстрых и безопасных операций в цифровых валютах по всему миру. Она свяжет банки, продавцов и провайдеров платежей.

Стартап позиционирует себя как замену Swift в новой эре финансов, где основную роль будут играть национальные цифровые валюты и стейблкоины. Six Clovers стремится связать традиционные и децентрализованные финансы, расширяя доступ к следующему поколению цифровых продуктов и услуг.

Децентрализованная сеть Rapid Six Clovers построена на блокчейне Algorand. Она позволит организациям интегрировать платежи цифровыми валютами и подключиться к экосистеме децентрализованного финансирования, чтобы обеспечить более быстрые, дешевые и безопасные трансграничные платежи.

Стартап позиционирует себя как замену Swift в новой эре финансов, где основную роль будут играть национальные цифровые валюты и стейблкоины. Six Clovers стремится связать традиционные и децентрализованные финансы, расширяя доступ к следующему поколению цифровых продуктов и услуг.

Децентрализованная сеть Rapid Six Clovers построена на блокчейне Algorand. Она позволит организациям интегрировать платежи цифровыми валютами и подключиться к экосистеме децентрализованного финансирования, чтобы обеспечить более быстрые, дешевые и безопасные трансграничные платежи.

Красивый маркетинговый кейс на злобу дня от «Газпромбанка». Вместо того, чтобы рассуждать об устойчивом развитии и ответственном ведении бизнеса, как это сейчас модно, банк попытался доступно объяснить ключевые принципы на примере диснеевских мультиков.

Все картины аналитики отрейтинговали по значимости ESG-повестки:

• Высшую оценку ESG-A получили «Король Лев», Wall-e, «Моана», «Зверополис» и «Лоракс».

• ESG-B — «Мадагаскар», «Мулан», «В поисках Немо» и «В поисках Дори».

• Рейтинг ESG-C получили экранизации сказок «Золушка» и «Гадкий утенок».

И в целом не важно, по каким конкретно параметрам выбирали топ-5 и почему в него вошли именно эти мультфильмы. Важен подход и подача, а они маркетологам удались.

Все картины аналитики отрейтинговали по значимости ESG-повестки:

• Высшую оценку ESG-A получили «Король Лев», Wall-e, «Моана», «Зверополис» и «Лоракс».

• ESG-B — «Мадагаскар», «Мулан», «В поисках Немо» и «В поисках Дори».

• Рейтинг ESG-C получили экранизации сказок «Золушка» и «Гадкий утенок».

И в целом не важно, по каким конкретно параметрам выбирали топ-5 и почему в него вошли именно эти мультфильмы. Важен подход и подача, а они маркетологам удались.

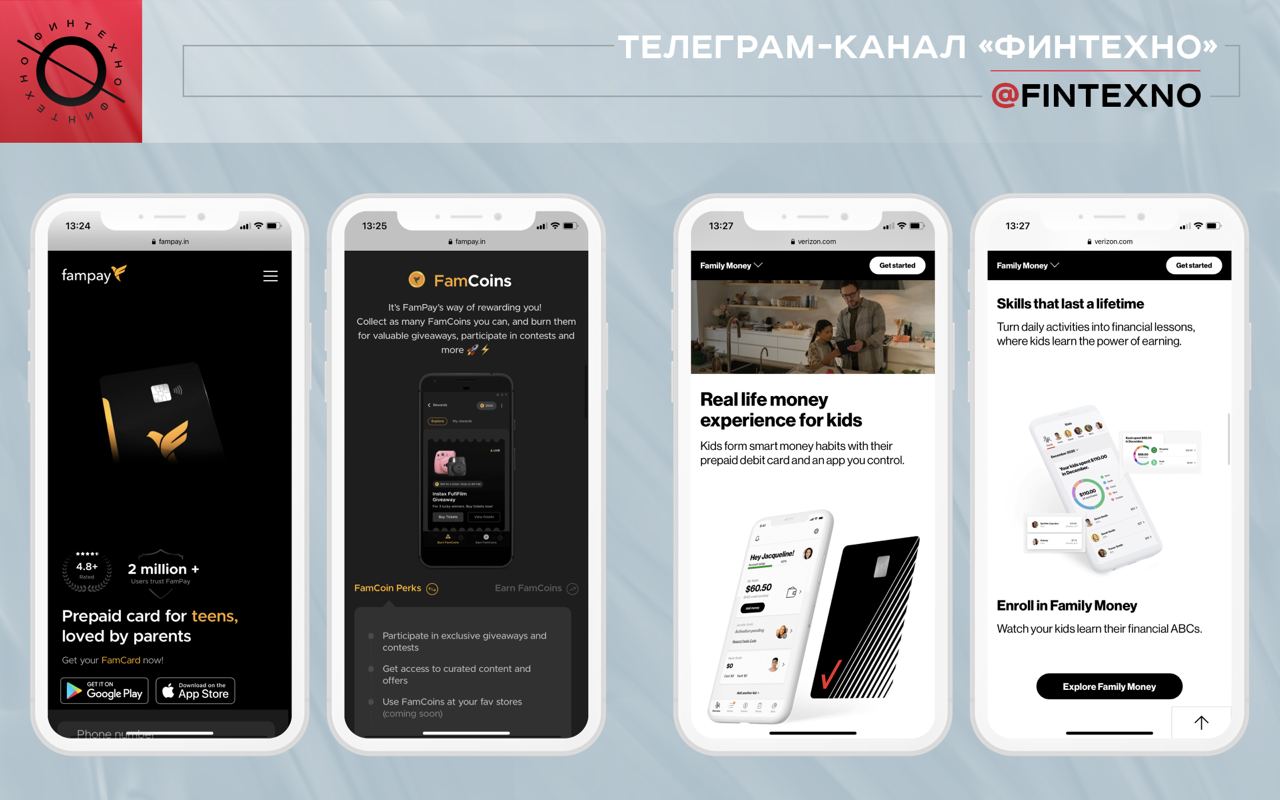

Сразу два источника ценных практик цифровых финансовых сервисов для подростков и семей — от нового индийского необанка FamPay и американского телекома Verizon.

FamPay — это первый в Индии необанк для подростков, который недавно получил $38 млн от крупнейших венчурных инвесторов. За восемь месяцев с момента запуска стартап привлек более двух млн пользователей.

В цифровом сервисе подростки могут совершать онлайн- и офлайн-платежи через приложение и предоплаченную дебетовую карту. Ее выпускает IDFC First Bank с согласия родителей, карта не привязана к банковскому счету. Внутри приложения — базовые операции с финансами, сообщество и обучение финансовой грамотности через геймификацию.

Новинка Verizon больше похожа на американский Currant в начале пути. Дети могут совершать онлайн- и офлайн-покупки, анализировать расходы и откладывать деньги, а родители — назначать и контролировать домашние обязанности, выплачивать вознаграждения, управлять лимитами, блокировать расходы по определенным категориям.

Приложение и карта Family Money ориентированы на детей и подростков от восьми до 17 лет. Первый месяц бесплатно, после — $5,99. Карты выпускает Metropolitan Commercial Bank.

Пока во всем мире бум внимания к поколению Z, в России банкинг для детей, подростков и семей довольно сильно недооценен и недоразвит — им просто никто особо не занимается.

Традиционные банки заигрывают с молодежью через селебрити, пытаясь адаптировать существующий имидж. Успешных (и хоть каких-нибудь) финтех-стартапов для поколения Z нет. Никто не смотрит дальше перспективы трех-пяти лет, все пытаются выжать максимум из тех, кто платежеспособен сегодня.

FamPay — это первый в Индии необанк для подростков, который недавно получил $38 млн от крупнейших венчурных инвесторов. За восемь месяцев с момента запуска стартап привлек более двух млн пользователей.

В цифровом сервисе подростки могут совершать онлайн- и офлайн-платежи через приложение и предоплаченную дебетовую карту. Ее выпускает IDFC First Bank с согласия родителей, карта не привязана к банковскому счету. Внутри приложения — базовые операции с финансами, сообщество и обучение финансовой грамотности через геймификацию.

Новинка Verizon больше похожа на американский Currant в начале пути. Дети могут совершать онлайн- и офлайн-покупки, анализировать расходы и откладывать деньги, а родители — назначать и контролировать домашние обязанности, выплачивать вознаграждения, управлять лимитами, блокировать расходы по определенным категориям.

Приложение и карта Family Money ориентированы на детей и подростков от восьми до 17 лет. Первый месяц бесплатно, после — $5,99. Карты выпускает Metropolitan Commercial Bank.

Пока во всем мире бум внимания к поколению Z, в России банкинг для детей, подростков и семей довольно сильно недооценен и недоразвит — им просто никто особо не занимается.

Традиционные банки заигрывают с молодежью через селебрити, пытаясь адаптировать существующий имидж. Успешных (и хоть каких-нибудь) финтех-стартапов для поколения Z нет. Никто не смотрит дальше перспективы трех-пяти лет, все пытаются выжать максимум из тех, кто платежеспособен сегодня.

{kind=link}

#РосФинтех: VR-Bank. Dark kitchen для банков, мобильной и электронной коммерции, IT-компаний.

Год рождения: 2019

Создатель: «Ассоциация финансовых инноваций» во главе с Романом Прохоровым. CEO VR-Bank — Арсений Полевич.

Позиционирование: Финтех-маркетплейс инновационных финансовых решений и полный технологический цикл для любого бизнеса.

Массовое заблуждение

VR-Bank — это не банк: названием создатели хотели подчеркнуть, что компания оказывает полный цикл финтех-услуг. У проекта нет лицензии ЦБ — расчетными организациями выступают участники ассоциации АФИ.

Бренд никак не связан с технологиями дополненной реальности – это просто «символ строительства будущего с помощью высокотехнологичных инструментов».

Суть бизнеса

Целевая аудитория — все, кому могут потребоваться финтех-услуги: IT-компании, банки, сотовые операторы, сервисы e-commerce, платежные агенты, бонусные- и кешбэк сервисы, МФО. VR-Bank реализует индивидуальное технологическое решение, а клиенту остается только «навесить» свой бренд или внедрить разработку в приложение или собственную экосистему. Такой конструктор для бизнеса, который не готов разрабатывать цифровые сервисы внутри.

В момент запуска VR-Bank флагманским продуктом был модульный финтех-сервис VR_Cube, предоставляющий спектр финансовых и аналитических сервисов для онлайн-коммерции и МФО. Сейчас про него ничего не слышно, на сайте представлено четыре услуги:

• прием платежей для интернет-сервисов;

• технологическая платформа для МФО;

• API, переводы и идентификация для платежных агентов;

• организация бонусных и кэшбэк-программ для небольших компаний.

С кем уже работает компания, сказать сложно: на сайте и в собственных публичных материалах ничего не говорится о клиентах. В СМИ упоминаются Билайн, Теле2, Почта России.

На конец 2019 года VR-Bank обработал 225 миллионов платежей и подключил к системе семь партнерских банков. В штате было около 100 человек. Более свежих данных в публичном поле нет, на запросы «Финтехно» на общую почту никто не ответил.

Ассоциация и персоналии

Ассоциация финансовых инноваций объединяет банки, платежные системы, вендоров, IT-компании и платежные стартапы. Зачем в нее вступать, на сайте четко не сформулировано. Из полотна текста можно выделить две причины: доступ к шоуруму финансовых технологий и возможность влиять на регулирование рынка и отраслевые стандарты.

Председатель АФИ — Роман Прохоров — работал в ЦБ и в «Сбере», где занимался продуктами и технологиями для привлечения средств физлиц и осуществления расчетных операций.

CEO VR-Bank — Арсений Полевич — более семи лет в телекоме, выпускник QIWI и Теле2, где руководил департаментом по работе с операторами приема платежей и банками.

Внешняя коммуникация

В момент релиза в марте 2019 года VR-Bank не очень впечатлил банковское сообщество. Рынок ждал новый банк, а получил очередного разработчика, пусть даже и неплохого, со своим уникальным предложением. Но это было уже не важно.

Рынок встретил нового игрока скептически, и эта ошибка на старте едва не стоила компании репутации: все медиа писали не о прорывных идеях компании или полезности ее услуг, а о несоответствии названия сути.

Даже слово маркетплейс оказалось мимо: никто не планировал предлагать услуги разных компаний в формате единой витрины. Маркетплейсом назвали портфель услуг самого VR-Bank.

Чьи конкретно решения сейчас представлены на сайте — внутренние разработки или продукты участников АФИ — не понятно. А без указания «производителя решений» цель по продвижению интересов участников ассоциации явно не выполняется.

В соцсетях ничего интересного не происходит. Основной контент страницы Facebook — рандомно выбранные новости про финтех. Даже про недавний рейтинг цифровизации российских банков, созданный совместно со «Сколково» — ничего.

Страницу на Facebook VR-Bank ведет нестабильно — последний пост датирован 31 января. Из 869 подписчиков — почти никого из банковского диджитал-сообщества. В Instagram подписчиков больше — 4,5 тыс., но с качеством и периодичностью контента та же проблема.

Год рождения: 2019

Создатель: «Ассоциация финансовых инноваций» во главе с Романом Прохоровым. CEO VR-Bank — Арсений Полевич.

Позиционирование: Финтех-маркетплейс инновационных финансовых решений и полный технологический цикл для любого бизнеса.

Массовое заблуждение

VR-Bank — это не банк: названием создатели хотели подчеркнуть, что компания оказывает полный цикл финтех-услуг. У проекта нет лицензии ЦБ — расчетными организациями выступают участники ассоциации АФИ.

Бренд никак не связан с технологиями дополненной реальности – это просто «символ строительства будущего с помощью высокотехнологичных инструментов».

Суть бизнеса

Целевая аудитория — все, кому могут потребоваться финтех-услуги: IT-компании, банки, сотовые операторы, сервисы e-commerce, платежные агенты, бонусные- и кешбэк сервисы, МФО. VR-Bank реализует индивидуальное технологическое решение, а клиенту остается только «навесить» свой бренд или внедрить разработку в приложение или собственную экосистему. Такой конструктор для бизнеса, который не готов разрабатывать цифровые сервисы внутри.

В момент запуска VR-Bank флагманским продуктом был модульный финтех-сервис VR_Cube, предоставляющий спектр финансовых и аналитических сервисов для онлайн-коммерции и МФО. Сейчас про него ничего не слышно, на сайте представлено четыре услуги:

• прием платежей для интернет-сервисов;

• технологическая платформа для МФО;

• API, переводы и идентификация для платежных агентов;

• организация бонусных и кэшбэк-программ для небольших компаний.

С кем уже работает компания, сказать сложно: на сайте и в собственных публичных материалах ничего не говорится о клиентах. В СМИ упоминаются Билайн, Теле2, Почта России.

На конец 2019 года VR-Bank обработал 225 миллионов платежей и подключил к системе семь партнерских банков. В штате было около 100 человек. Более свежих данных в публичном поле нет, на запросы «Финтехно» на общую почту никто не ответил.

Ассоциация и персоналии

Ассоциация финансовых инноваций объединяет банки, платежные системы, вендоров, IT-компании и платежные стартапы. Зачем в нее вступать, на сайте четко не сформулировано. Из полотна текста можно выделить две причины: доступ к шоуруму финансовых технологий и возможность влиять на регулирование рынка и отраслевые стандарты.

Председатель АФИ — Роман Прохоров — работал в ЦБ и в «Сбере», где занимался продуктами и технологиями для привлечения средств физлиц и осуществления расчетных операций.

CEO VR-Bank — Арсений Полевич — более семи лет в телекоме, выпускник QIWI и Теле2, где руководил департаментом по работе с операторами приема платежей и банками.

Внешняя коммуникация

В момент релиза в марте 2019 года VR-Bank не очень впечатлил банковское сообщество. Рынок ждал новый банк, а получил очередного разработчика, пусть даже и неплохого, со своим уникальным предложением. Но это было уже не важно.

Рынок встретил нового игрока скептически, и эта ошибка на старте едва не стоила компании репутации: все медиа писали не о прорывных идеях компании или полезности ее услуг, а о несоответствии названия сути.

Даже слово маркетплейс оказалось мимо: никто не планировал предлагать услуги разных компаний в формате единой витрины. Маркетплейсом назвали портфель услуг самого VR-Bank.

Чьи конкретно решения сейчас представлены на сайте — внутренние разработки или продукты участников АФИ — не понятно. А без указания «производителя решений» цель по продвижению интересов участников ассоциации явно не выполняется.

В соцсетях ничего интересного не происходит. Основной контент страницы Facebook — рандомно выбранные новости про финтех. Даже про недавний рейтинг цифровизации российских банков, созданный совместно со «Сколково» — ничего.

Страницу на Facebook VR-Bank ведет нестабильно — последний пост датирован 31 января. Из 869 подписчиков — почти никого из банковского диджитал-сообщества. В Instagram подписчиков больше — 4,5 тыс., но с качеством и периодичностью контента та же проблема.

{kind=link}

Сооснователь банка «Точка» Борис Дьяконов дал большое личное интервью. «Финтехно» выбрал главное про индустрию, несостоявшуюся сделку с «Тинькофф» и новый проект.

О росфинтехе

Когда-то Россия была глобальным лидером в финтехе, но сейчас это не совсем так. Было большое преимущество за счет того, что банковская система появилась позже: банки не имели груза прожитых лет и накопленных мейнфреймов и получили достаточно свежий старт. Самый большой вызов принял и уже почти преодолел «Сбер».

Но в России так и не появилась экосистема для финтеха, поэтому страна начала отставать. Экосистема — это когда есть инвесторы, независимые игроки, когда любая компания может найти банк-спонсор и подключиться к его инфраструктуре.

О несостоявшейся сделке «Точки» и «Тинькофф»

Вопрос покупки стоял не потому, что «Точка» выросла, а потому, что была в отчаянной ситуации: у Банка24.ру отозвали лицензию. Когда банк выбрал «Открытие», «Тинькофф» обиделся, но в итоге отлично справился сам.

Можно скопировать приложение, но не ДНК компании — она у «Тинькофф» и «Точки» очень разная. Сейчас все развиваются самостоятельно и независимо: период, когда друг у друга копировали, прошел.

О новом проекте и переезде в Лондон

Рынок Англии был шикарнейше ужасный: даже 30% «Точки» было достаточно, чтобы его порвать. Но на нем быстро стали появляться новые игроки и теперь видно, что «Точку» копировать не стоило.

Проект ANNA — это Absolutely No Nonsense Admin. Помощник, который выступает в виде банковского бота и решает разные вопросы, связанные с бизнесом.

Дьяконов уверен, что инновации лежат в сфере того, как деньги вплетаются в бизнес — тут можно развернуться и красиво выступить. А чтобы появились фундаментальные финтех-новшества, должна поменяться платежная система.

О росфинтехе

Когда-то Россия была глобальным лидером в финтехе, но сейчас это не совсем так. Было большое преимущество за счет того, что банковская система появилась позже: банки не имели груза прожитых лет и накопленных мейнфреймов и получили достаточно свежий старт. Самый большой вызов принял и уже почти преодолел «Сбер».

Но в России так и не появилась экосистема для финтеха, поэтому страна начала отставать. Экосистема — это когда есть инвесторы, независимые игроки, когда любая компания может найти банк-спонсор и подключиться к его инфраструктуре.

О несостоявшейся сделке «Точки» и «Тинькофф»

Вопрос покупки стоял не потому, что «Точка» выросла, а потому, что была в отчаянной ситуации: у Банка24.ру отозвали лицензию. Когда банк выбрал «Открытие», «Тинькофф» обиделся, но в итоге отлично справился сам.

Можно скопировать приложение, но не ДНК компании — она у «Тинькофф» и «Точки» очень разная. Сейчас все развиваются самостоятельно и независимо: период, когда друг у друга копировали, прошел.

О новом проекте и переезде в Лондон

Рынок Англии был шикарнейше ужасный: даже 30% «Точки» было достаточно, чтобы его порвать. Но на нем быстро стали появляться новые игроки и теперь видно, что «Точку» копировать не стоило.

Проект ANNA — это Absolutely No Nonsense Admin. Помощник, который выступает в виде банковского бота и решает разные вопросы, связанные с бизнесом.

Дьяконов уверен, что инновации лежат в сфере того, как деньги вплетаются в бизнес — тут можно развернуться и красиво выступить. А чтобы появились фундаментальные финтех-новшества, должна поменяться платежная система.

{kind=link}

За 2020 год «Сбер» в три раза увеличил рекламный бюджет и вырвался на первое место в рейтинге рекламодателей России по версии Sostav. В 2019 году банк занимал 25 строчку с бюджетом 2,5 млрд рублей.

ВТБ сдал позиции, несмотря на увеличение рекламного бюджета на 200 млн по сравнению с 2019 годом, а «Тинькофф» вовсе выбыл из топ-30. «Альфа-Банк», несмотря на все маркетинговые активности 2020 года, в топ-30 не попал.

Глобально, банки мощно отстают от ритейла и телекома по размеру рекламных бюджетов. Впервые за трехлетнюю историю рейтинга Sostav в топ-5 вошла финансовая компания — до этого выше 20 места никого не было. В целом в нем успели появиться только 4 банка: «Сбер», «Тинькофф» и «Альфа» по итогам 2018 года, в 2019 «Альфа» уступила ВТБ, а в 2020 ушел «Тинькофф».

Еще один тренд, который явно бросается в глаза — впервые большинство российских компаний в топ-10. Ранее там были в основном международные холдинги из ритейла — PepsiCO, Nestle, Reckitt Benckiser, Precter & Gamble, Ferrero, McDonald's.

ВТБ сдал позиции, несмотря на увеличение рекламного бюджета на 200 млн по сравнению с 2019 годом, а «Тинькофф» вовсе выбыл из топ-30. «Альфа-Банк», несмотря на все маркетинговые активности 2020 года, в топ-30 не попал.

Глобально, банки мощно отстают от ритейла и телекома по размеру рекламных бюджетов. Впервые за трехлетнюю историю рейтинга Sostav в топ-5 вошла финансовая компания — до этого выше 20 места никого не было. В целом в нем успели появиться только 4 банка: «Сбер», «Тинькофф» и «Альфа» по итогам 2018 года, в 2019 «Альфа» уступила ВТБ, а в 2020 ушел «Тинькофф».

Еще один тренд, который явно бросается в глаза — впервые большинство российских компаний в топ-10. Ранее там были в основном международные холдинги из ритейла — PepsiCO, Nestle, Reckitt Benckiser, Precter & Gamble, Ferrero, McDonald's.

{kind=link}

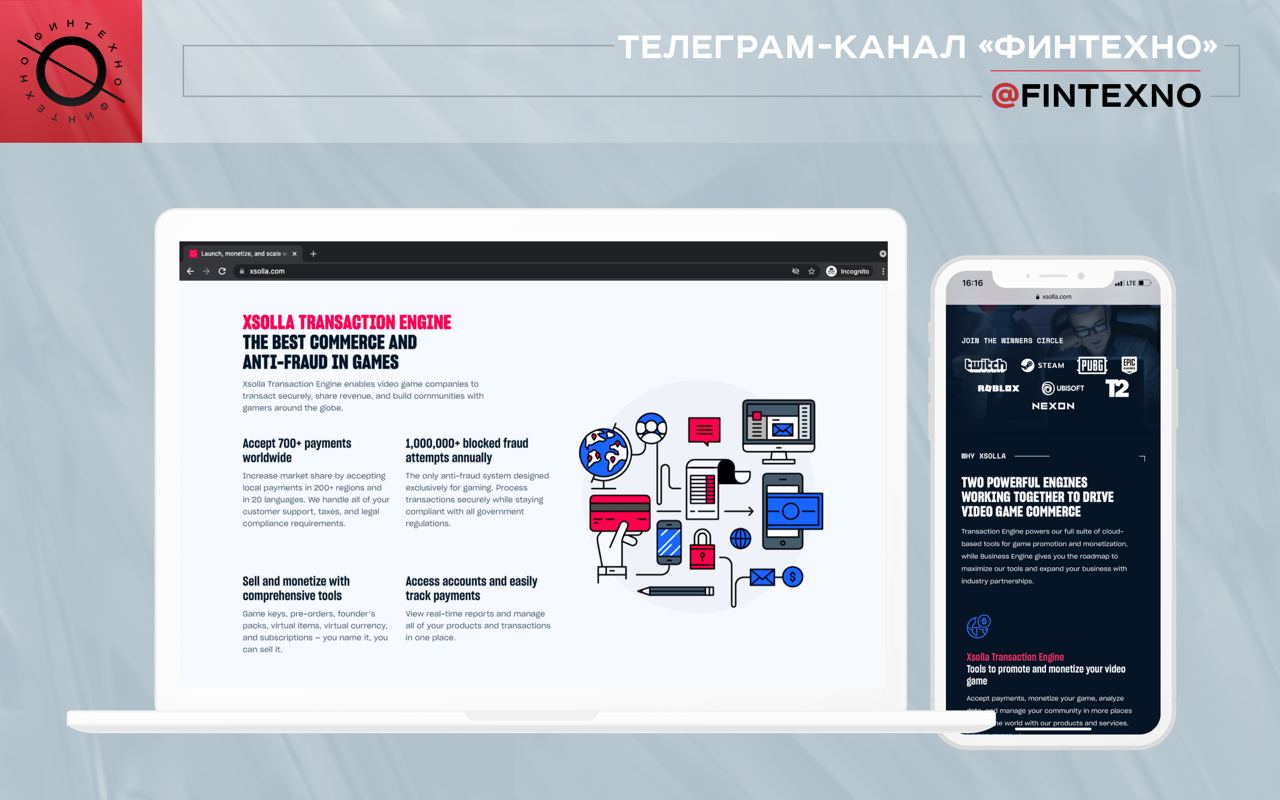

Аналитики Goldman Sachs выбрали 12 крупнейших цифровых компаний с российскими корнями, которые добились успеха за рубежом. Из финтехов кроме суперизвестного Revolut — XSolla, сервис платежей для мобильных игр.

Для российского финтех-рынка XSolla — темная лошадка. Если о малейшем успехе Revolut сразу пишут все медиа, то про пермский стартап, выросший в международную компанию, говорят очень мало. А зря — успехи гораздо интереснее и заметнее.

Сегодня XSolla поддерживает более 700 способов оплаты в 130 различных валютах и предоставляет услуги в более чем 200 странах на 20 языках. Продукты комании позволяют управлять программами для аффилиатов и инфлюенсеров, создавать веб-сайты для привлечения игроков, продавать виртуальные и физические товары через единый магазин, аутентифицировать пользователей, регулировать скорость и стоимость доставки контента.

Александр Агапитов основал Xsolla в 2005 году в Перми. В городе и сейчас есть представительство компании, хотя главный офис расположен в Лос-Анджелесе. Если в 2014 году больше половины дохода поступало от разработчиков и издателей видеоигр c американского и европейского рынка, то сейчас Xsolla активно расширяет спектр услуг для Азии. Есть представительство в Сеуле.

В 2020 году выручка компании составила $67 млн, EBITDA — $33 млн при росте в 50% год к году.

Для российского финтех-рынка XSolla — темная лошадка. Если о малейшем успехе Revolut сразу пишут все медиа, то про пермский стартап, выросший в международную компанию, говорят очень мало. А зря — успехи гораздо интереснее и заметнее.

Сегодня XSolla поддерживает более 700 способов оплаты в 130 различных валютах и предоставляет услуги в более чем 200 странах на 20 языках. Продукты комании позволяют управлять программами для аффилиатов и инфлюенсеров, создавать веб-сайты для привлечения игроков, продавать виртуальные и физические товары через единый магазин, аутентифицировать пользователей, регулировать скорость и стоимость доставки контента.

Александр Агапитов основал Xsolla в 2005 году в Перми. В городе и сейчас есть представительство компании, хотя главный офис расположен в Лос-Анджелесе. Если в 2014 году больше половины дохода поступало от разработчиков и издателей видеоигр c американского и европейского рынка, то сейчас Xsolla активно расширяет спектр услуг для Азии. Есть представительство в Сеуле.

В 2020 году выручка компании составила $67 млн, EBITDA — $33 млн при росте в 50% год к году.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Крупнейший в Китае коммерческий банк Industrial and Commercial Bank of China установил в Пекине свыше 3 тыс. банкоматов, в которых можно осуществлять операции с цифровыми юанями. На видео клиент банка тестирует новые возможности.

Как работает внесение наличных

В интерфейсе банкомата клиент выбирает «Конвертировать наличные в цифровой юань», вводит и подтверждает номер телефона, к которому привязан кошелек с цифровой валютой, и вносит деньги через купюроприемник. После подтверждения суммы и операции кошелек мгновенно пополняется.

Как работает снятие наличных

Клиент выбирает сумму, сканирует QR-код через приложение банка и попадает во внутренний кошелек для бета-тестирования новой функции. После ввода пароля банкомат выдает наличные.

Полноценно запустить цифровой юань китайский регулятор намерен в 2022 году. А пока планомерно расчищает дорогу национальной валюте, борясь с майнерами криптовалют всеми возможными способами.

Как работает внесение наличных

В интерфейсе банкомата клиент выбирает «Конвертировать наличные в цифровой юань», вводит и подтверждает номер телефона, к которому привязан кошелек с цифровой валютой, и вносит деньги через купюроприемник. После подтверждения суммы и операции кошелек мгновенно пополняется.

Как работает снятие наличных

Клиент выбирает сумму, сканирует QR-код через приложение банка и попадает во внутренний кошелек для бета-тестирования новой функции. После ввода пароля банкомат выдает наличные.

Полноценно запустить цифровой юань китайский регулятор намерен в 2022 году. А пока планомерно расчищает дорогу национальной валюте, борясь с майнерами криптовалют всеми возможными способами.

Humans — не самый известный финтех-стартап из России, но точно один из самых амбициозных. За последние полгода сервис привлек 1 млн пользователей и вырос в 3,5 раза. Основатель финтех-платформы и ex-гендиректор YOTA дал большое интервью казахстанскому Forbes, а «Финтехно» выбрал самое интересное.

Что такое Humans

Это экосистема, которая объединяет мобильную связь, финансовые услуги, оплату товаров, поиск работы и другие сервисы, которыми люди пользуются каждый день.

Сервис «взлетел», потому что вовремя поймал тренд на мобильные супераппы. Экосистема работает как генератор пользовательских данных: больше пользователей – больше данных, больше данных – больше новых пользователей.

Про географию экосистем

В мире мало компаний, которые грамотно объединили экосистемный подход с моделью супераппа. Jio в Индии, Rakuten в Японии, китайские гиганты Alibaba и Tencent, в Казахстане Kaspi, в России «Сбер». Но в большинстве стран нет ничего подобного. В Европе и США под каждую потребность создается отдельный продукт, а единые платформы — большая редкость.

Узбекистан и Казахстан сейчас переживают цифровой взрыв, подготавливая фундамент для дальнейшего роста. Здесь от месяца к месяцу Humans растет на 10-15%.

Про идею Humans

В основе экосистемы — мобильный оператор, который обеспечивает самый короткий и простой путь к клиенту. Это трамплин, который открывает колоссальные возможности для развития всех сервисов внутри. Благодаря такой стратегии стоимость привлечения клиентов Humans в пять-десять раз ниже по сравнению со среднерыночной.

Про выход телекомов на финтех-рынок

Тенденция будет усиливаться. Проникновение мобильной связи приближается к пиковым показателям, число пользователей перестает расти, рынок стагнирует. Логично, что телекомы пытаются диверсифицировать бизнес и увеличить выручку за счет запуска цифровых сервисов и экосистем.

Про уникальное конкурентное преимущество

Рынку не хватает по-настоящему удобных сервисов. Можно сколько угодно запускать нишевые продукты для зумеров или геймеров, но если продукт не упрощает жизнь, никто не станет им пользоваться. Основная задача финтех-компании — занять как можно большую долю в кошельке и в голове клиента, решая максимально масштабные задачи.

Яркий пример — развитие Tencent, который постоянно находит новые «боли» и превращает их в точки роста. На финтех-рынке много конкурентов, но с точки зрения стратегии и бизнес-модели большинство необанков ничем не отличаются от традиционных. И те, и другие предлагают финансовые услуги в два клика и быстро достигают потолка. У экосистемы такой проблемы нет: она постоянно адаптируется под меняющиеся потребности аудитории.

Про фундамент экосистемы

Главный ресурс и ценность — пользовательские данные. Чем больше сведений собирает компания, тем более релевантные продукты может создавать и больше новых пользователей привлекать. Это циклический механизм, который гарантирует стабильный рост.

Клиенты Humans могут пользоваться локальными и глобальными услугами. Например, на локальном уровне использовать банкинг, страхование и мобильную связь, а на глобальном — подключаться к порталу Humans.net и искать специалистов по всему миру.

Про планы Humans

Компания планирует расширять сеть партнеров по всему миру и привлекать инвесторов. Вероятно, что в будущем Humans будет развиваться на рынке Европы, в странах СНГ и Азии.

В ближайшее время запустятся трансграничные переводы, потом компания планирует выйти на рынок потребительского кредитования.

Параллельно работает над запуском в Германии и изучает потенциал рынка СНГ.

Про миссию Humans

Суть экосистем в создании условий для развития. В 2021-м году компания не может работать по модели Facebook и единолично зарабатывать миллиарды на своих клиентах. Это не лучшая бизнес-модель, когда растут сегменты sharing и creator-экономики.

Humans зарабатывает, чтобы делиться: предлагает максимально низкие цены на услуги и выгодный кэшбэк. Судя по росту клиентской базы и экономическим показателям, модель успешная.

Что такое Humans

Это экосистема, которая объединяет мобильную связь, финансовые услуги, оплату товаров, поиск работы и другие сервисы, которыми люди пользуются каждый день.

Сервис «взлетел», потому что вовремя поймал тренд на мобильные супераппы. Экосистема работает как генератор пользовательских данных: больше пользователей – больше данных, больше данных – больше новых пользователей.

Про географию экосистем

В мире мало компаний, которые грамотно объединили экосистемный подход с моделью супераппа. Jio в Индии, Rakuten в Японии, китайские гиганты Alibaba и Tencent, в Казахстане Kaspi, в России «Сбер». Но в большинстве стран нет ничего подобного. В Европе и США под каждую потребность создается отдельный продукт, а единые платформы — большая редкость.

Узбекистан и Казахстан сейчас переживают цифровой взрыв, подготавливая фундамент для дальнейшего роста. Здесь от месяца к месяцу Humans растет на 10-15%.

Про идею Humans

В основе экосистемы — мобильный оператор, который обеспечивает самый короткий и простой путь к клиенту. Это трамплин, который открывает колоссальные возможности для развития всех сервисов внутри. Благодаря такой стратегии стоимость привлечения клиентов Humans в пять-десять раз ниже по сравнению со среднерыночной.

Про выход телекомов на финтех-рынок

Тенденция будет усиливаться. Проникновение мобильной связи приближается к пиковым показателям, число пользователей перестает расти, рынок стагнирует. Логично, что телекомы пытаются диверсифицировать бизнес и увеличить выручку за счет запуска цифровых сервисов и экосистем.

Про уникальное конкурентное преимущество

Рынку не хватает по-настоящему удобных сервисов. Можно сколько угодно запускать нишевые продукты для зумеров или геймеров, но если продукт не упрощает жизнь, никто не станет им пользоваться. Основная задача финтех-компании — занять как можно большую долю в кошельке и в голове клиента, решая максимально масштабные задачи.

Яркий пример — развитие Tencent, который постоянно находит новые «боли» и превращает их в точки роста. На финтех-рынке много конкурентов, но с точки зрения стратегии и бизнес-модели большинство необанков ничем не отличаются от традиционных. И те, и другие предлагают финансовые услуги в два клика и быстро достигают потолка. У экосистемы такой проблемы нет: она постоянно адаптируется под меняющиеся потребности аудитории.

Про фундамент экосистемы

Главный ресурс и ценность — пользовательские данные. Чем больше сведений собирает компания, тем более релевантные продукты может создавать и больше новых пользователей привлекать. Это циклический механизм, который гарантирует стабильный рост.

Клиенты Humans могут пользоваться локальными и глобальными услугами. Например, на локальном уровне использовать банкинг, страхование и мобильную связь, а на глобальном — подключаться к порталу Humans.net и искать специалистов по всему миру.

Про планы Humans

Компания планирует расширять сеть партнеров по всему миру и привлекать инвесторов. Вероятно, что в будущем Humans будет развиваться на рынке Европы, в странах СНГ и Азии.

В ближайшее время запустятся трансграничные переводы, потом компания планирует выйти на рынок потребительского кредитования.

Параллельно работает над запуском в Германии и изучает потенциал рынка СНГ.

Про миссию Humans

Суть экосистем в создании условий для развития. В 2021-м году компания не может работать по модели Facebook и единолично зарабатывать миллиарды на своих клиентах. Это не лучшая бизнес-модель, когда растут сегменты sharing и creator-экономики.

Humans зарабатывает, чтобы делиться: предлагает максимально низкие цены на услуги и выгодный кэшбэк. Судя по росту клиентской базы и экономическим показателям, модель успешная.

{kind=link}