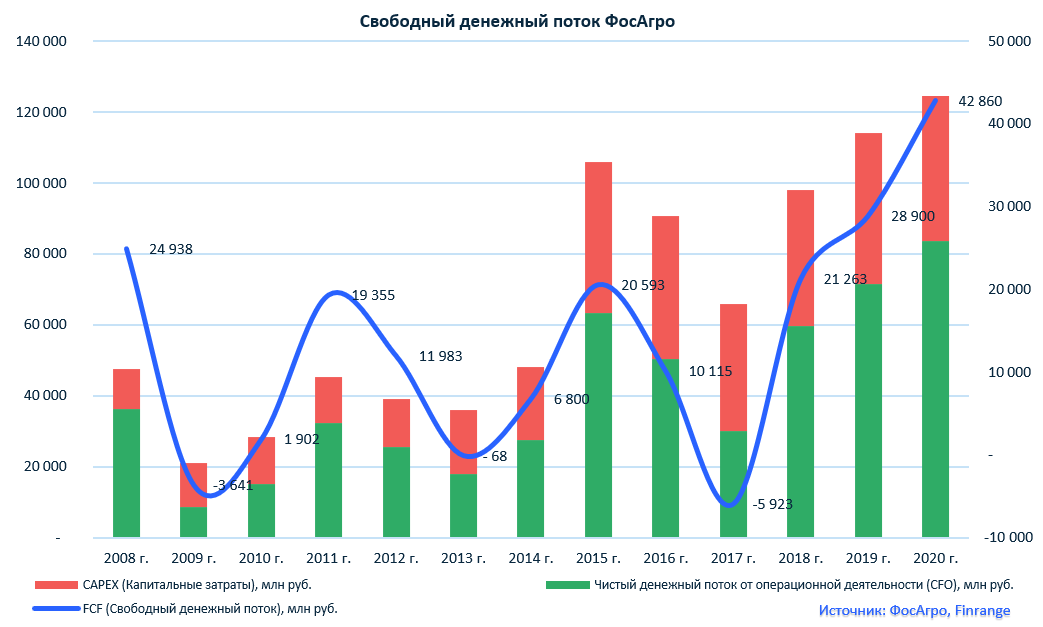

📊ФосАгро финансовые результаты за 2020 г. по МСФО. Рекордный FCF

Выручка компании увеличилась на 2,3% по сравнению с прошлым годом – до 253,8 млрд руб. на фоне роста цен на удобрения и девальвации рубля. Также на общий доход ФосАгро повлияли объёмы продаж, которые выросли, несмотря на влияние пандемии коронавируса.

Чистая прибыль снизилась на 65,8% – до 16,9 млрд руб. Девальвация рубля привела к отрицательной переоценке долга, что в свою очередь отразилось на росте финансовых расходов. Скорректированная чистая прибыль на курсовые разницы выросла на 26,3% – до 46,8 млрд руб.

Цены на фосфорные удобрения и карбамид во II пол. 2020 г. резко выросли на фоне высокого спроса со стороны основных потребителей. Снижение бразильского реала привело к повышению внутренних цен на урожай, что в свою очередь стимулировало спрос. А в Индии к более повышенному спросу привели муссонные дожди, которые способствовали росту посевов.

Вместе с публикацией финансовой отчётности, совет директоров сообщил о переносе рекомендации по дивидендам за 2020 г. на конец апреля. По разным оценкам, финальный дивиденд ФосАгро может составить 40-60 руб. на акцию.

В связи с вышеперечисленным, ожидаем, что положительная динамика финансовых показателей сохранится. Ждём сильные финансовые результаты за I кв. 2020 г. по МСФО. Также хотим напомнить об анализе доходов ФосАгро, который мы делили ранее. #PHOR

🔍Подробнее обзор с графиками смотрите здесь.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Выручка компании увеличилась на 2,3% по сравнению с прошлым годом – до 253,8 млрд руб. на фоне роста цен на удобрения и девальвации рубля. Также на общий доход ФосАгро повлияли объёмы продаж, которые выросли, несмотря на влияние пандемии коронавируса.

Чистая прибыль снизилась на 65,8% – до 16,9 млрд руб. Девальвация рубля привела к отрицательной переоценке долга, что в свою очередь отразилось на росте финансовых расходов. Скорректированная чистая прибыль на курсовые разницы выросла на 26,3% – до 46,8 млрд руб.

Цены на фосфорные удобрения и карбамид во II пол. 2020 г. резко выросли на фоне высокого спроса со стороны основных потребителей. Снижение бразильского реала привело к повышению внутренних цен на урожай, что в свою очередь стимулировало спрос. А в Индии к более повышенному спросу привели муссонные дожди, которые способствовали росту посевов.

Вместе с публикацией финансовой отчётности, совет директоров сообщил о переносе рекомендации по дивидендам за 2020 г. на конец апреля. По разным оценкам, финальный дивиденд ФосАгро может составить 40-60 руб. на акцию.

В связи с вышеперечисленным, ожидаем, что положительная динамика финансовых показателей сохранится. Ждём сильные финансовые результаты за I кв. 2020 г. по МСФО. Также хотим напомнить об анализе доходов ФосАгро, который мы делили ранее. #PHOR

🔍Подробнее обзор с графиками смотрите здесь.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Газпром, ММК, ФосАгро

Квартальные дивиденды ФосАгро. Совет директоров компании рекомендовал выплатить дивиденды за IV кв. 2020 г. в размере 63 руб. на акцию – чуть выше прогнозов аналитиков. Текущая дивидендная доходность составляет 1,44%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2021 г. #PHOR

Операционные результаты ММК за I кв. 2021 г. Производство стали и чугуна выросло на 9,2% по сравненною с аналогичным периодом прошлого года. Рост производства обусловлен выходом на полную мощность стана 2500 г/п и отсутствием капитальных ремонтов в доменном производстве в течение отчётного периода.

Продажи товарной продукции ММК увеличилась на 5,8% по сравнению с аналогичным периодом 2020 г. – до 2,90 млн тонн. При этом, нужно отметить, что средняя цена на металлопродукцию выросла год к году на 20,6%. Подробнее читайте в посте. #MAGN

Дивиденды Газпрома. Сегодня правление газового гиганта рекомендовало выплатить дивиденды за 2020 г. в размере 12,55 руб. на акцию – это 50% от чистой прибыли по МСФО. Текущая дивидендная доходность составляет 5,3%.

Это существенно выше ожиданий участников рынка. В Газпроме приняли решение направить на дивиденды часть нераспределенной прибыли компании из прошлых лет. Зампред правления Газпрома обосновывает более ранний переход на 50% от чистой прибыли по МСФО, сильными операционными результатами за I кв. 2021 г. #GAZP

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Квартальные дивиденды ФосАгро. Совет директоров компании рекомендовал выплатить дивиденды за IV кв. 2020 г. в размере 63 руб. на акцию – чуть выше прогнозов аналитиков. Текущая дивидендная доходность составляет 1,44%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2021 г. #PHOR

Операционные результаты ММК за I кв. 2021 г. Производство стали и чугуна выросло на 9,2% по сравненною с аналогичным периодом прошлого года. Рост производства обусловлен выходом на полную мощность стана 2500 г/п и отсутствием капитальных ремонтов в доменном производстве в течение отчётного периода.

Продажи товарной продукции ММК увеличилась на 5,8% по сравнению с аналогичным периодом 2020 г. – до 2,90 млн тонн. При этом, нужно отметить, что средняя цена на металлопродукцию выросла год к году на 20,6%. Подробнее читайте в посте. #MAGN

Дивиденды Газпрома. Сегодня правление газового гиганта рекомендовало выплатить дивиденды за 2020 г. в размере 12,55 руб. на акцию – это 50% от чистой прибыли по МСФО. Текущая дивидендная доходность составляет 5,3%.

Это существенно выше ожиданий участников рынка. В Газпроме приняли решение направить на дивиденды часть нераспределенной прибыли компании из прошлых лет. Зампред правления Газпрома обосновывает более ранний переход на 50% от чистой прибыли по МСФО, сильными операционными результатами за I кв. 2021 г. #GAZP

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: ВТБ, ФосАгро, Ростелеком

Дивиденды ВТБ. Менеджмент банка вновь сообщил о планах направлять на дивиденды 50% от чистой прибыли по МСФО. При этом ВТБ прогнозирует 250-270 млрд руб. в 2021 г. и выход на 310 млрд руб. в 2022 г. и после, ежегодный рост чистой прибыли на уровне 10%.

Видимо все это время ВТБ собирается распускать резервы, которые создал в 2020 г., а также рост процентной ставки положительно скажется на марже банка. #VTBR

Операционные результаты ФосАгро за I кв. 2021 г. Производство удобрений за первые 3 месяца увеличилось на 2,3% по сравнению с аналогичным периодом прошлого года – до 2,6 млн тонн. Продажи ударений выросли на 2,6% – до 2,9 млн тонн.

ФосАгро продолжает сохранять положительную динамику показателей на фоне сезонного спроса на основных рынках сбыта. В связи с этим, ждём сильные финансовые результаты за I кв. 2021 г. по МСФО, основной рост показателей будет связан с ростом цен на удобрения и девальвацией рубля. #PHOR

Дивидендная политика Ростелекома. Телеком утвердил дивидендную политику на 2021-2023 г. Компания планирует направлять на выплату дивидендов не менее 5 руб. на акцию, как и раньше, только на этот раз планируется ежегодный рост дивидендных выплат не менее чем на 5%.

Также Ростелеком планирует увеличить выручку к 2025 г. до 700 млрд руб. и чистую прибыль в 2 раза по сравнению с текущей. #RTKM

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Дивиденды ВТБ. Менеджмент банка вновь сообщил о планах направлять на дивиденды 50% от чистой прибыли по МСФО. При этом ВТБ прогнозирует 250-270 млрд руб. в 2021 г. и выход на 310 млрд руб. в 2022 г. и после, ежегодный рост чистой прибыли на уровне 10%.

Видимо все это время ВТБ собирается распускать резервы, которые создал в 2020 г., а также рост процентной ставки положительно скажется на марже банка. #VTBR

Операционные результаты ФосАгро за I кв. 2021 г. Производство удобрений за первые 3 месяца увеличилось на 2,3% по сравнению с аналогичным периодом прошлого года – до 2,6 млн тонн. Продажи ударений выросли на 2,6% – до 2,9 млн тонн.

ФосАгро продолжает сохранять положительную динамику показателей на фоне сезонного спроса на основных рынках сбыта. В связи с этим, ждём сильные финансовые результаты за I кв. 2021 г. по МСФО, основной рост показателей будет связан с ростом цен на удобрения и девальвацией рубля. #PHOR

Дивидендная политика Ростелекома. Телеком утвердил дивидендную политику на 2021-2023 г. Компания планирует направлять на выплату дивидендов не менее 5 руб. на акцию, как и раньше, только на этот раз планируется ежегодный рост дивидендных выплат не менее чем на 5%.

Также Ростелеком планирует увеличить выручку к 2025 г. до 700 млрд руб. и чистую прибыль в 2 раза по сравнению с текущей. #RTKM

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Магнит, ФосАгро, АЛРОСА

Магнит планирует купить Дикси. Сегодня стало известно, что Магнит может купить сеть из 2651 продуктовых магазинов Дикси за 92,4 млрд руб. Сделка планируется закрыться 31 августа 2021 г.

На фоне этого, акции Магнита выросли более чем на 4%, при этом нужно отметить, что компания покупает ритейлера дороже, чем, когда он стоил на момент делилистинга в 2018 г. При этом бизнес Дикси остался на прежнем уровне. Цель Магнита понятна – захват доли рынка, но даже при поглощении Дикси, X5 Retail Group остаётся в лидерах. #MGNT

Дивиденды ФосАгро. Совет директоров компании рекомендовал выплатить дивиденды за I кв. 2021 г. в размере 105 руб. на акцию. Текущая дивидендная доходность составляет 2,3%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г. Завтра ждём сильные финансовые результаты за I кв. 2021 г. по МСФО. #PHOR

Финансовые результаты АЛРОСА за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 45% по сравнению с аналогичным периодом прошлого года – до 90,8 млрд руб. Чистая прибыль алмазодобытчика выросла почти в 8 раз – до 24 млрд руб.

Сильные результаты АЛРОСА обусловлены эффектом низкой базы в прошлом году на фоне восстановления продаж и роста цен на алмазную продукцию. Это связано с сильным спросом со стороны гранильного сектора из-за низкого предложения на алмазном рынке. Подробнее смотрите в обзоре. #ALRS

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Магнит планирует купить Дикси. Сегодня стало известно, что Магнит может купить сеть из 2651 продуктовых магазинов Дикси за 92,4 млрд руб. Сделка планируется закрыться 31 августа 2021 г.

На фоне этого, акции Магнита выросли более чем на 4%, при этом нужно отметить, что компания покупает ритейлера дороже, чем, когда он стоил на момент делилистинга в 2018 г. При этом бизнес Дикси остался на прежнем уровне. Цель Магнита понятна – захват доли рынка, но даже при поглощении Дикси, X5 Retail Group остаётся в лидерах. #MGNT

Дивиденды ФосАгро. Совет директоров компании рекомендовал выплатить дивиденды за I кв. 2021 г. в размере 105 руб. на акцию. Текущая дивидендная доходность составляет 2,3%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г. Завтра ждём сильные финансовые результаты за I кв. 2021 г. по МСФО. #PHOR

Финансовые результаты АЛРОСА за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 45% по сравнению с аналогичным периодом прошлого года – до 90,8 млрд руб. Чистая прибыль алмазодобытчика выросла почти в 8 раз – до 24 млрд руб.

Сильные результаты АЛРОСА обусловлены эффектом низкой базы в прошлом году на фоне восстановления продаж и роста цен на алмазную продукцию. Это связано с сильным спросом со стороны гранильного сектора из-за низкого предложения на алмазном рынке. Подробнее смотрите в обзоре. #ALRS

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: ВТБ, ФосАгро, Совкомфлот

Банк Траст продал акции ВТБ. Один из организаторов Citigroup сообщил об ускоренной продажи 9,1% акций ВТБ банком Траст по 0,0427 руб. Предполагаемся стоимость пакета акций составила 56,6 млрд руб.

Теперь понятно, почему несколько дней акции ВТБ снижались против рынка. Таким образом, после проведённого SPO, у ВТБ вырастает коэффициент FIF (foreign inclusion factor) или простыми словами – это оценка free float. Соответственно доля в индексе MSCI Russia может вырасти.

Финансовые результаты ФосАгро за I кв. 2021 г. по МСФО. Выручка компании выросла на 36,7% по сравнению с аналогичным периодом прошлого года – до 87,6 млрд руб. Чистая прибыль составила 15,2 млрд руб. против убытка годом ранее.

Сильные результаты ФосАгро вышли в рамках наших ожиданий, увеличение показателей обусловлено ростом мощностей компании на фоне положительной динамике цен на удобрения. Подробнее анализ отчёта ФосАгро смотрите в нашем обзоре. #PHOR

Финансовые результаты Совкомфлота за I кв. 2021 г. по МСФО. Выручка сократилась на 29,4% по сравню с I кв. 2020 г. – до $275,1 млн. Чистый убыток составил $1,7 млн против прибыли $116,7 млн годом ранее.

Слабые результаты связаны с падением прибыли от эксплуатации судов на фоне неблагоприятной конъектуры фрахтовых ставок на перевозку нефти и нефтепродуктов, что стало причиной снижения объема выручки. #FLOT

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Банк Траст продал акции ВТБ. Один из организаторов Citigroup сообщил об ускоренной продажи 9,1% акций ВТБ банком Траст по 0,0427 руб. Предполагаемся стоимость пакета акций составила 56,6 млрд руб.

Теперь понятно, почему несколько дней акции ВТБ снижались против рынка. Таким образом, после проведённого SPO, у ВТБ вырастает коэффициент FIF (foreign inclusion factor) или простыми словами – это оценка free float. Соответственно доля в индексе MSCI Russia может вырасти.

Финансовые результаты ФосАгро за I кв. 2021 г. по МСФО. Выручка компании выросла на 36,7% по сравнению с аналогичным периодом прошлого года – до 87,6 млрд руб. Чистая прибыль составила 15,2 млрд руб. против убытка годом ранее.

Сильные результаты ФосАгро вышли в рамках наших ожиданий, увеличение показателей обусловлено ростом мощностей компании на фоне положительной динамике цен на удобрения. Подробнее анализ отчёта ФосАгро смотрите в нашем обзоре. #PHOR

Финансовые результаты Совкомфлота за I кв. 2021 г. по МСФО. Выручка сократилась на 29,4% по сравню с I кв. 2020 г. – до $275,1 млн. Чистый убыток составил $1,7 млн против прибыли $116,7 млн годом ранее.

Слабые результаты связаны с падением прибыли от эксплуатации судов на фоне неблагоприятной конъектуры фрахтовых ставок на перевозку нефти и нефтепродуктов, что стало причиной снижения объема выручки. #FLOT

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊ФосАгро: финансовые результаты за I кв. 2021 г. по МСФО. Рекордная EBITDA

- Выручка: 87,6 млрд руб. (+36,7%)

- EBITDA: 34,3 млрд руб. (+65,4%)

- Чистая прибыль: 18,3 млрд руб. (против убытка в 15,6 млрд руб. за I кв. 2020 г.)

Крупный производитель минеральных удобрений ФосАгро отчитался о финансовых результатах за I кв. 2021 г. по МСФО. Компания увеличила выручку за I кв. 2021 г. до 87,6 млрд руб., что на 36,7% больше аналогичного показателя в прошлом году. Положительная динамика квартальной выручки объясняется восстановлением экономической ситуации и наращиванием объемов реализации на фоне низкой базы 2020 г. Дополнительный вклад в позитивные изменения по выручке оказали растущие цены на удобрения с фосфором и азотом на мировом рынке при ослабленном курсе рубля.

EBITDA за отчетный период выросла до рекордных 34,3 млрд руб. в основном за счет ценовой корректировки по удобрениям. Увеличение показателя по отношению к I кв. 2020 г. составило 65,4%. Подорожание основного сырья для производства не помешала добиться роста рентабельности по EBITDA выше 39%. EBITDA по фосфорным удобрениям составляет 26,3 млрд руб., а по азотосодержащим удобрениям показатель равен 7,6 млрд руб.

Чистая прибыль ФосАгро выросла до 18,3 млрд руб., когда годом ранее компания получила убыток в 15,6 млрд руб. Скорректированная на неденежную прибыль в валюте, чистая прибыль выросла на 28%. Возросшая покупательская способность фермерских хозяйств при достаточно высоких ценах на свою продукцию помогли ФосАгро добиться сбалансированного увеличения прибыли во всех производственных сегментах. Основной объем продаж приходится на внешние рынки Европы, Северной и Латинской Америки.

Стоит отметить отрицательную динамику по свободному денежному потоку, составившему за I кв. 2021 г. 15,2 млрд руб. Это в пять раз превышает показатель IV кв. 2020 г. и на 16,6% меньше I кв. год назад. Отток средств на оборотный капитал был частично компенсирован повышенной доходностью реализации на фоне растущих цен и корректировки структуры продаж.

На фоне снижения процентных ставок, ФосАгро удалось сократить чистый долг до 145,3 млрд руб., что в свою очередь привело на фоне роста EBITDA к снижению показателя Чистый долг/EBITDA до 1,45х.

Результаты вышли ожидаемо сильные, по нашим оценкам положительная динамика показателей ФосАгро на фоне роста цен на удобрения сохранится. Дополнительный вклад в рост прибыли может внести укрепление рубля по отношению к прошлом году – это приведёт к положительной переоценке валютного долга. #PHOR

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

- Выручка: 87,6 млрд руб. (+36,7%)

- EBITDA: 34,3 млрд руб. (+65,4%)

- Чистая прибыль: 18,3 млрд руб. (против убытка в 15,6 млрд руб. за I кв. 2020 г.)

Крупный производитель минеральных удобрений ФосАгро отчитался о финансовых результатах за I кв. 2021 г. по МСФО. Компания увеличила выручку за I кв. 2021 г. до 87,6 млрд руб., что на 36,7% больше аналогичного показателя в прошлом году. Положительная динамика квартальной выручки объясняется восстановлением экономической ситуации и наращиванием объемов реализации на фоне низкой базы 2020 г. Дополнительный вклад в позитивные изменения по выручке оказали растущие цены на удобрения с фосфором и азотом на мировом рынке при ослабленном курсе рубля.

EBITDA за отчетный период выросла до рекордных 34,3 млрд руб. в основном за счет ценовой корректировки по удобрениям. Увеличение показателя по отношению к I кв. 2020 г. составило 65,4%. Подорожание основного сырья для производства не помешала добиться роста рентабельности по EBITDA выше 39%. EBITDA по фосфорным удобрениям составляет 26,3 млрд руб., а по азотосодержащим удобрениям показатель равен 7,6 млрд руб.

Чистая прибыль ФосАгро выросла до 18,3 млрд руб., когда годом ранее компания получила убыток в 15,6 млрд руб. Скорректированная на неденежную прибыль в валюте, чистая прибыль выросла на 28%. Возросшая покупательская способность фермерских хозяйств при достаточно высоких ценах на свою продукцию помогли ФосАгро добиться сбалансированного увеличения прибыли во всех производственных сегментах. Основной объем продаж приходится на внешние рынки Европы, Северной и Латинской Америки.

Стоит отметить отрицательную динамику по свободному денежному потоку, составившему за I кв. 2021 г. 15,2 млрд руб. Это в пять раз превышает показатель IV кв. 2020 г. и на 16,6% меньше I кв. год назад. Отток средств на оборотный капитал был частично компенсирован повышенной доходностью реализации на фоне растущих цен и корректировки структуры продаж.

На фоне снижения процентных ставок, ФосАгро удалось сократить чистый долг до 145,3 млрд руб., что в свою очередь привело на фоне роста EBITDA к снижению показателя Чистый долг/EBITDA до 1,45х.

Результаты вышли ожидаемо сильные, по нашим оценкам положительная динамика показателей ФосАгро на фоне роста цен на удобрения сохранится. Дополнительный вклад в рост прибыли может внести укрепление рубля по отношению к прошлом году – это приведёт к положительной переоценке валютного долга. #PHOR

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Важное за неделю: Татнефть, Ленэнерго, Норникель, ФосАгро, Газпром

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Татнефть, Ленэнерго, Норникель, ФосАгро, Газпром.

✔️Татнефть опубликовала финансовые результаты за II кв. 2021 г. по РСБУ. Выручка увеличилась на 83% по сравнению с аналогичным периодом прошлого – до 277,1 млрд руб. Чистая прибыль Татнефти за отчётный период выросла почти в 14 раз – до 39,8 млрд руб. Спрогнозировали дивиденды за I пол. 2021 г., подробнее смотрите здесь. #TATN #TATNP

✔️Ленэнерго сообщила в очередной раз о сильных финансовых результатов за I пол. 2021 г. по РСБУ. Выручка за отчётный период увеличилась на 17,9% по сравнению с аналогичным периодом прошлого года – до 46,5 млрд руб. Чистая прибыль Ленэнерго за I полугодие выросла на 48,1% и составила 11,27 млрд руб. по сравнению с 7,6 млрд руб. годом ранее. Разобрали отчёт и посчитали сколько Ленэнерго уже заработала на дивиденды. #LSNG #LSNGP

✔️Норильский никель опубликовал финансовые результаты за I пол. 2021 г. по МСФО. Выручка Норильского никеля 6 мес. 2021 г. увеличилась на 33% по сравнению с аналогичным периодом прошлого года – до $8,9 млрд. Чистая прибыль Нориникеля увеличилась в 96 раз и составила $4,3 млрд против $45 млн годом ранее. Провели анализ компании и посчитали дивиденды, которые Норильский никель заплатит за I пол. 2021 г. #GMKN

✔️Совет директоров ФосАгро рекомендовал рекордные дивиденды за II кв. 2021 г. в размере 156 руб. на одну акцию, после публикации сильной отчётности за II кв. 2021 г. по МСФО. Текущая дивидендная доходность ФосАгро составляет 3,4%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г. #PHOR

✔️В пятницу акции Газпрома находились под давлением из-за аварии на одном из заводов «Газпром переработки». Реакция рынка была запоздалая, новости просочились на рынок только утром в пятницу, поэтому котировки Газпрома снизились незначительно. Кроме того, хотим сразу сказать, что Газпром от этого не так сильно пострадает, как трактуют в СМИ. Что делать с акциями Газпрома? – разбираем ситуацию здесь. #GAZP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Татнефть, Ленэнерго, Норникель, ФосАгро, Газпром.

✔️Татнефть опубликовала финансовые результаты за II кв. 2021 г. по РСБУ. Выручка увеличилась на 83% по сравнению с аналогичным периодом прошлого – до 277,1 млрд руб. Чистая прибыль Татнефти за отчётный период выросла почти в 14 раз – до 39,8 млрд руб. Спрогнозировали дивиденды за I пол. 2021 г., подробнее смотрите здесь. #TATN #TATNP

✔️Ленэнерго сообщила в очередной раз о сильных финансовых результатов за I пол. 2021 г. по РСБУ. Выручка за отчётный период увеличилась на 17,9% по сравнению с аналогичным периодом прошлого года – до 46,5 млрд руб. Чистая прибыль Ленэнерго за I полугодие выросла на 48,1% и составила 11,27 млрд руб. по сравнению с 7,6 млрд руб. годом ранее. Разобрали отчёт и посчитали сколько Ленэнерго уже заработала на дивиденды. #LSNG #LSNGP

✔️Норильский никель опубликовал финансовые результаты за I пол. 2021 г. по МСФО. Выручка Норильского никеля 6 мес. 2021 г. увеличилась на 33% по сравнению с аналогичным периодом прошлого года – до $8,9 млрд. Чистая прибыль Нориникеля увеличилась в 96 раз и составила $4,3 млрд против $45 млн годом ранее. Провели анализ компании и посчитали дивиденды, которые Норильский никель заплатит за I пол. 2021 г. #GMKN

✔️Совет директоров ФосАгро рекомендовал рекордные дивиденды за II кв. 2021 г. в размере 156 руб. на одну акцию, после публикации сильной отчётности за II кв. 2021 г. по МСФО. Текущая дивидендная доходность ФосАгро составляет 3,4%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г. #PHOR

✔️В пятницу акции Газпрома находились под давлением из-за аварии на одном из заводов «Газпром переработки». Реакция рынка была запоздалая, новости просочились на рынок только утром в пятницу, поэтому котировки Газпрома снизились незначительно. Кроме того, хотим сразу сказать, что Газпром от этого не так сильно пострадает, как трактуют в СМИ. Что делать с акциями Газпрома? – разбираем ситуацию здесь. #GAZP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

♻️Финансовые результаты ФосАгро за II кв. 2021 г. по МСФО. Рекордная прибыль и дивиденды

Компания сообщила о росте выручки за II кв. 2021 г. более чем на 48% по сравнению с аналогичным периодом прошлого года – до 88,7 млрд руб. на фоне роста мировых цен на удобрения.

Цены на удобрения продолжают обновлять максимумы, которые поддерживаются высокими ценами на сельхоз продукцию в США и Европе. Дополнительную поддержку ценам оказывал сезонный спрос на рынках Латинской Америки, а также сезонные закупки в карбамида в Индии.

Чистая прибыль ФосАгро во многом по этим же причинам увеличилась на 45,2%, несмотря на рост операционных расходов из-за повышения цен на сырьё. При этом, скорректированная чистая прибыль на курсовые разницы и прочие недежные факторы выросла на 326,8% – до 24 млрд руб.

Что касается долговой нагрузки компании, то ФосАгро снизила чистый долг до 126 млрд руб. Таким образом за счёт снижения долга и росте показателя EBITDA, коэффициент Чистый долг/EBITDA сократился до 1,07х.

В результате сильной финансовой отчётности, совет директоров ФосАгро рекомендовал рекордные квартальные дивиденды за II кв. 2021 г. в размере 156 руб. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г.

В связи с вышеперечисленным, мы считаем, что акции ФосАгро сохраняют потенциал роста, ждём сильные финансовые показатели за III кв. 2021 г. по МСФО. Продолжаем держать акции ФосАгро в активном портфеле.

📊Подробнее обзор с графиками смотрите здесь. #PHOR

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Компания сообщила о росте выручки за II кв. 2021 г. более чем на 48% по сравнению с аналогичным периодом прошлого года – до 88,7 млрд руб. на фоне роста мировых цен на удобрения.

Цены на удобрения продолжают обновлять максимумы, которые поддерживаются высокими ценами на сельхоз продукцию в США и Европе. Дополнительную поддержку ценам оказывал сезонный спрос на рынках Латинской Америки, а также сезонные закупки в карбамида в Индии.

Чистая прибыль ФосАгро во многом по этим же причинам увеличилась на 45,2%, несмотря на рост операционных расходов из-за повышения цен на сырьё. При этом, скорректированная чистая прибыль на курсовые разницы и прочие недежные факторы выросла на 326,8% – до 24 млрд руб.

Что касается долговой нагрузки компании, то ФосАгро снизила чистый долг до 126 млрд руб. Таким образом за счёт снижения долга и росте показателя EBITDA, коэффициент Чистый долг/EBITDA сократился до 1,07х.

В результате сильной финансовой отчётности, совет директоров ФосАгро рекомендовал рекордные квартальные дивиденды за II кв. 2021 г. в размере 156 руб. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г.

В связи с вышеперечисленным, мы считаем, что акции ФосАгро сохраняют потенциал роста, ждём сильные финансовые показатели за III кв. 2021 г. по МСФО. Продолжаем держать акции ФосАгро в активном портфеле.

📊Подробнее обзор с графиками смотрите здесь. #PHOR

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📉Почему упали акции Акрона?

Сегодня совет директоров Акрона рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г.

Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Участники рынка ожидали высоких дивидендов после публикации рекордных финансовых показателей компании за II кв. 2021 г. по МСФО по аналогии с ФосАгро. Подробнее обзор финансовой отчётности Акрона смотрите здесь.

Для нас это было тоже сюрпризом! Напомним, после публикации отчёта председатель совета директоров Александр Попов добавил, что сохранит стабильность дивидендов и ориентир по выплатам не менее $200 млн в год – это минимум 365,65 руб. на акцию.

Таким образом, можно сделать вывод, что менеджмент Акрона либо «кинул акционеров» и знает куда эффективнее потрать денежные средства. Либо оставшиеся 330,65 руб. выплатят по итогам II полугодия 2021 г, что маловероятно. В любом случаем, P/E у Акрона остаётся на низком уровне – 7,2х, а рыночная конъюнктура на стороне компании. #AKRN #PHOR

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня совет директоров Акрона рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г.

Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Участники рынка ожидали высоких дивидендов после публикации рекордных финансовых показателей компании за II кв. 2021 г. по МСФО по аналогии с ФосАгро. Подробнее обзор финансовой отчётности Акрона смотрите здесь.

Для нас это было тоже сюрпризом! Напомним, после публикации отчёта председатель совета директоров Александр Попов добавил, что сохранит стабильность дивидендов и ориентир по выплатам не менее $200 млн в год – это минимум 365,65 руб. на акцию.

Таким образом, можно сделать вывод, что менеджмент Акрона либо «кинул акционеров» и знает куда эффективнее потрать денежные средства. Либо оставшиеся 330,65 руб. выплатят по итогам II полугодия 2021 г, что маловероятно. В любом случаем, P/E у Акрона остаётся на низком уровне – 7,2х, а рыночная конъюнктура на стороне компании. #AKRN #PHOR

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🌱Акции ФосАгро закрыли дивидендный гэп за 5 дней, что дальше?

Сегодня котировки ФосАгро росли вместе с рынком, более чем на 3%, тем самым закрыли дивидендный гэп за несколько дней. После заявления главы ФРС Джерома Пауэлла о том, что достигнуты условия для начала сворачивания экстренного стимулирования, финансовые рынки начали снижаться. Кроме это он добавил, что экономика очень далека от полной занятости, тем самым оказав давление на рынки.

Акции ФосАгро вновь оказались тихой гаванью и удержались от ухода в отрицательную зону. Поддержку акциям оказывают высокие цены на удобрения, которые демонстрируют сильную положительную динамику из-за ограниченного предложения, высокого спроса и геополитической напряженности.

Мы считаем, что цены на удобрения продолжают расти на фоне экспортных ограничений со стороны Китая. Дополнительное влияние оказывают также высокие цены на газ, которые приводят к увеличению себестоимостям производства. Но здесь нужно понимать, что цены на газ не так сильно влияют на ФосАгро из-за расхождения внутренних и экспортных цен.

По последним данным, газ составляет 8% в себестоимости проданной продукции ФосАгро, даже если он вырастить в 2 раза, рост цен на удобрения с лихвой компенсирует это.

💼В связи с вышеперечисленным, мы продолжаем держать акции ФосАгро в активном портфеле с долей 10%. Текущая доходность с учётом дивидендов составляет +19,2%. #PHOR

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня котировки ФосАгро росли вместе с рынком, более чем на 3%, тем самым закрыли дивидендный гэп за несколько дней. После заявления главы ФРС Джерома Пауэлла о том, что достигнуты условия для начала сворачивания экстренного стимулирования, финансовые рынки начали снижаться. Кроме это он добавил, что экономика очень далека от полной занятости, тем самым оказав давление на рынки.

Акции ФосАгро вновь оказались тихой гаванью и удержались от ухода в отрицательную зону. Поддержку акциям оказывают высокие цены на удобрения, которые демонстрируют сильную положительную динамику из-за ограниченного предложения, высокого спроса и геополитической напряженности.

Мы считаем, что цены на удобрения продолжают расти на фоне экспортных ограничений со стороны Китая. Дополнительное влияние оказывают также высокие цены на газ, которые приводят к увеличению себестоимостям производства. Но здесь нужно понимать, что цены на газ не так сильно влияют на ФосАгро из-за расхождения внутренних и экспортных цен.

По последним данным, газ составляет 8% в себестоимости проданной продукции ФосАгро, даже если он вырастить в 2 раза, рост цен на удобрения с лихвой компенсирует это.

💼В связи с вышеперечисленным, мы продолжаем держать акции ФосАгро в активном портфеле с долей 10%. Текущая доходность с учётом дивидендов составляет +19,2%. #PHOR

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}