📑Рынок акций сегодня: Газпром, Сургутнефтегаз, АЛРОСА, М.Видео

Газпром сообщил, что наращивает экспорт в Европу в ожидании роста цен на газ на фоне временного ослабления конкуренции со стороны поставщиков СПГ. На фоне данных новостей, акции Газпрома пробили локальный нисходящий тренда, но глобально котировки по-прежнему находятся в медвежьем тренде. Чтобы сломать тренд, цены Газпрома должны преодолеть 177-180 руб. за акцию. #GAZP

Совет директоров Сургутнефтегаз принял решение о реализации собственных обыкновенных и привилегированных акций по цене не ниже рыночной. Речь идёт о бесхозных акциях, полученных после ряда судебных споров о возвращении в свою собственность акций – это около 0,0024% уставного капитала. Поэтому на данную новость рынок не отреагировал, хотя позже был аномальный взлёт акций, после чего они ушли в отрицательную зону. #SNGS #SNGSP

Правительство России увеличило минимальные лимиты на закупку алмазов в бюджет в 2021 г. в 3 раза до $500 млн. – это может компенсировать выпадающие доходы от кризиса в алмазной отрасли. На фоне этого акции АЛРОСА сегодня выросли почти на 4%. #ALRS

Совет директоров М.Видео рекомендовал выплатить дивиденды за 2019 г. в размере 30 руб. на акцию. Текущая дивидендная доходность составляет 4,2%. Дата закрытия реестра для получения дивидендов назначена на 20 ноября 2020 г. #MVID

Завтра финансовые результаты Сбербанка за 9 мес. 2020 г. по РСБУ, а также последний день покупки акций РусГидро под дивиденды. Больше событий в календаре инвестора. #SBER #SBERP #HYDR

🔍Продолжаем следить за фондовым рынком, теперь уже c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

Газпром сообщил, что наращивает экспорт в Европу в ожидании роста цен на газ на фоне временного ослабления конкуренции со стороны поставщиков СПГ. На фоне данных новостей, акции Газпрома пробили локальный нисходящий тренда, но глобально котировки по-прежнему находятся в медвежьем тренде. Чтобы сломать тренд, цены Газпрома должны преодолеть 177-180 руб. за акцию. #GAZP

Совет директоров Сургутнефтегаз принял решение о реализации собственных обыкновенных и привилегированных акций по цене не ниже рыночной. Речь идёт о бесхозных акциях, полученных после ряда судебных споров о возвращении в свою собственность акций – это около 0,0024% уставного капитала. Поэтому на данную новость рынок не отреагировал, хотя позже был аномальный взлёт акций, после чего они ушли в отрицательную зону. #SNGS #SNGSP

Правительство России увеличило минимальные лимиты на закупку алмазов в бюджет в 2021 г. в 3 раза до $500 млн. – это может компенсировать выпадающие доходы от кризиса в алмазной отрасли. На фоне этого акции АЛРОСА сегодня выросли почти на 4%. #ALRS

Совет директоров М.Видео рекомендовал выплатить дивиденды за 2019 г. в размере 30 руб. на акцию. Текущая дивидендная доходность составляет 4,2%. Дата закрытия реестра для получения дивидендов назначена на 20 ноября 2020 г. #MVID

Завтра финансовые результаты Сбербанка за 9 мес. 2020 г. по РСБУ, а также последний день покупки акций РусГидро под дивиденды. Больше событий в календаре инвестора. #SBER #SBERP #HYDR

🔍Продолжаем следить за фондовым рынком, теперь уже c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Яндекс, НОВАТЭК, Сургутнефтегаз, Сбербанк

Финансовые результаты НОВАТЭКа за III кв. 2020 г. по МСФО. Выручка нефтегазовой компании сократилась 13,4% по сравнению аналогичным периодом прошлого года – до 163,8 млрд руб. на фоне уменьшения объемов реализации сжиженного природного газа на международных рынках. Чистая прибыль НОВАТЭКа упала в 28 раз – до 13,2 млрд руб. Такое снижение объясняется получением доходов от продажи долей в СПГ проектах компании в 2019 г.

Честно говоря, мы ожидали, что финансовые результаты НОВАТЭКа будут лучше на фоне восстановления цен на газ и девальвации рубля. Видимо, спрос по-прежнему остаётся на низком уровне, к тому же нефтяной бизнес остаётся под давлением низких цен на нефть и соглашения ОПЕК+. #NVTK

Финансовые результаты Яндекса за III кв. 2020 г. по МСФО. IT компания за отчётный период увеличила выручку на 30% по сравнению аналогичным периодом прошлого года – до 58,4 млрд руб., из которой 57% пришлось на выручку от рекламы. Скорректированная чистая прибыль без учёта Яндекс.Маркета составила 9,4 млрд руб., увеличившись на 18%.

Результаты вышли в рамках наших ожиданий, сильные показатели обусловлены за счёт рекламного бизнеса, выручка которого увеличилась на 6% год к году и сегмента такси, выручка в котором выросла на 58% – до 18,6 млрд руб. При этом, доля в общей выручке Яндекса от такси-сегмента достигла 31%. #YNDX

Новые-старые покупки в портфеле. На фоне текущих распродаж, увеличили долю в акциях Сбербанка до 15% от консервативного портфеля перед публикацией финансовой отчётности, а также довели долю привилегированных акций Сургутнефтегаза до 25% на фоне ослабления рубля. #SBER

Интересный момент, что традиционно при распродажах широким фронтом, растёт доллар по отношению к рублю, но в этот раз привилегированные акции Сургутнефтегаза не идут следом за ним. Мы считаем, что это хорошая возможность накапливать позицию в бумагах. #SNGSP

Завтра Сбербанк опубликует финансовые результаты за III кв. 2020 г. по МСФО. Больше событий в календаре инвестора. #SBERP

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

Финансовые результаты НОВАТЭКа за III кв. 2020 г. по МСФО. Выручка нефтегазовой компании сократилась 13,4% по сравнению аналогичным периодом прошлого года – до 163,8 млрд руб. на фоне уменьшения объемов реализации сжиженного природного газа на международных рынках. Чистая прибыль НОВАТЭКа упала в 28 раз – до 13,2 млрд руб. Такое снижение объясняется получением доходов от продажи долей в СПГ проектах компании в 2019 г.

Честно говоря, мы ожидали, что финансовые результаты НОВАТЭКа будут лучше на фоне восстановления цен на газ и девальвации рубля. Видимо, спрос по-прежнему остаётся на низком уровне, к тому же нефтяной бизнес остаётся под давлением низких цен на нефть и соглашения ОПЕК+. #NVTK

Финансовые результаты Яндекса за III кв. 2020 г. по МСФО. IT компания за отчётный период увеличила выручку на 30% по сравнению аналогичным периодом прошлого года – до 58,4 млрд руб., из которой 57% пришлось на выручку от рекламы. Скорректированная чистая прибыль без учёта Яндекс.Маркета составила 9,4 млрд руб., увеличившись на 18%.

Результаты вышли в рамках наших ожиданий, сильные показатели обусловлены за счёт рекламного бизнеса, выручка которого увеличилась на 6% год к году и сегмента такси, выручка в котором выросла на 58% – до 18,6 млрд руб. При этом, доля в общей выручке Яндекса от такси-сегмента достигла 31%. #YNDX

Новые-старые покупки в портфеле. На фоне текущих распродаж, увеличили долю в акциях Сбербанка до 15% от консервативного портфеля перед публикацией финансовой отчётности, а также довели долю привилегированных акций Сургутнефтегаза до 25% на фоне ослабления рубля. #SBER

Интересный момент, что традиционно при распродажах широким фронтом, растёт доллар по отношению к рублю, но в этот раз привилегированные акции Сургутнефтегаза не идут следом за ним. Мы считаем, что это хорошая возможность накапливать позицию в бумагах. #SNGSP

Завтра Сбербанк опубликует финансовые результаты за III кв. 2020 г. по МСФО. Больше событий в календаре инвестора. #SBERP

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Детский мир, Сургутнефтегаз, Полюс

Российский рубль вновь выше 80 руб. за доллар. Российская валюта упала по отношению к доллару на фоне пятимесячного минимума цен на нефть и бегства нерезидентов из рисковых активов. Все опасаются распространения коронавируса, уже новые локдауны ввели Германия, Франция, Великобритания и другие страны.

На фоне этого наконец-то начали расти привилегированные акции Сургутнефтегаза, долю в которых мы увеличивали на прошлой неделе. От ослабления выигрывают и другие компании, ФосАгро, Акрон, Северсталь, НЛМК, Полюс и Полиметалл, которые на утреннем обвале, чувствовали себя хорошо. #SNGSP #PHOR #AKRN #NLMK #PLZL #POLY

Разворот или отскок рынка? Об этом рассуждать можно бесконечно, но картина выглядит так, как будто закрыли шорты после стремительного падения на прошлой неделе. С другой стороны, отскакивают не только акции, но и сырьевые активы. Технически конечно, всё настолько сильно смотрится по бычьи, но мы не стали предпринимать никаких действий перед президентскими выборами в США. Ну только с утра немного увеличили долю в акциях Полюса, сильно уже их выкупили в прошлую пятницу, когда все падали.

Финансовые результаты Детского мира за III кв. 2020 г. по МСФО. Выручка ритейлера выросла на 13,5% по сравнению с аналогичный периодом прошлого года – до 35,5 млрд руб. на фоне увеличения доли продаж высокомаржинальных товаров и оптимизации промо-акций. Чистая прибыль снизилась всего на 1,5% – до 2,3 млрд руб. Снижение прибыли в основном связано с убытком по курсовым разницам в размере 2,6 млрд руб.

После публикации операционных результатов за III кв. 2020 г., которые мы анализировали ранее, результаты оказались ожидаемы. Кроме того, генеральный директор Детского мира сообщил, что высокие темпы роста сохраняются и в октябре.

Дивиденды и buyback Детского мира. После публикации отчётности, менеджмент компании сообщил, что планирует направить всю чистую прибыль на промежуточные дивиденды за 2020 г. Таким образом, дивиденд на акцию Детского мира составит 10,6 руб. Текущая дивидендная доходность составляет 9,5%. Также менеджмент подтвердил возможность обратного выкупа акций, если будет риск снижения дивидендов. #DSKY

Завтра Московская биржа опубликуют данные по объёму торгов за октябрь 2020 г. Больше событий в календаре инвестора. #MOEX

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

Российский рубль вновь выше 80 руб. за доллар. Российская валюта упала по отношению к доллару на фоне пятимесячного минимума цен на нефть и бегства нерезидентов из рисковых активов. Все опасаются распространения коронавируса, уже новые локдауны ввели Германия, Франция, Великобритания и другие страны.

На фоне этого наконец-то начали расти привилегированные акции Сургутнефтегаза, долю в которых мы увеличивали на прошлой неделе. От ослабления выигрывают и другие компании, ФосАгро, Акрон, Северсталь, НЛМК, Полюс и Полиметалл, которые на утреннем обвале, чувствовали себя хорошо. #SNGSP #PHOR #AKRN #NLMK #PLZL #POLY

Разворот или отскок рынка? Об этом рассуждать можно бесконечно, но картина выглядит так, как будто закрыли шорты после стремительного падения на прошлой неделе. С другой стороны, отскакивают не только акции, но и сырьевые активы. Технически конечно, всё настолько сильно смотрится по бычьи, но мы не стали предпринимать никаких действий перед президентскими выборами в США. Ну только с утра немного увеличили долю в акциях Полюса, сильно уже их выкупили в прошлую пятницу, когда все падали.

Финансовые результаты Детского мира за III кв. 2020 г. по МСФО. Выручка ритейлера выросла на 13,5% по сравнению с аналогичный периодом прошлого года – до 35,5 млрд руб. на фоне увеличения доли продаж высокомаржинальных товаров и оптимизации промо-акций. Чистая прибыль снизилась всего на 1,5% – до 2,3 млрд руб. Снижение прибыли в основном связано с убытком по курсовым разницам в размере 2,6 млрд руб.

После публикации операционных результатов за III кв. 2020 г., которые мы анализировали ранее, результаты оказались ожидаемы. Кроме того, генеральный директор Детского мира сообщил, что высокие темпы роста сохраняются и в октябре.

Дивиденды и buyback Детского мира. После публикации отчётности, менеджмент компании сообщил, что планирует направить всю чистую прибыль на промежуточные дивиденды за 2020 г. Таким образом, дивиденд на акцию Детского мира составит 10,6 руб. Текущая дивидендная доходность составляет 9,5%. Также менеджмент подтвердил возможность обратного выкупа акций, если будет риск снижения дивидендов. #DSKY

Завтра Московская биржа опубликуют данные по объёму торгов за октябрь 2020 г. Больше событий в календаре инвестора. #MOEX

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Ozon, Система, НЛМК, ФосАгро, Сургутнефтегаз

Акции Ozon растут более чем на 10%. Одна из основных причин сегодняшнего взлёта – заявления основного акционера АФК Системы. Менеджмент холдинга сказал, что не планирует в дальнейшем снижать долю в онлайн-ритейлере, верит в перспективы и рост акций Ozon.

Мы считаем, что это не значит, что нужно идти сейчас их покупать акции Ozon, а вот возможно акции Системы могут закончить коррекции и развернуться вверх. #OZON

Финансовые результаты Системы за III кв. 2020 г. по МСФО. Выручка компании выросла на 9,6% по сравнению с аналогичным периодом прошлого года – до 184,9 млрд руб. Чистая прибыль составила 2,3 млрд руб. против убытка в III кв. 2019 г. Скорректированная чистая прибыль на убыток по курсовым разницам, снизилась на 22,7% по сравнению с аналогичным периодом прошлого года – до 2,6 млрд руб.

Сильные финансовые результаты обусловлены положительной динамикой показателей таких портфельных компаний, как МТС, Segezha Group, Агрохолдинг СТЕПЬ и Медси. Подробнее по результатам компании смотрите в нашем обзоре. #AFKS

Основной акционер НЛМК продал акции. Металлург сообщил о том, что основной акционер Владимир Лисин через компанию Fletcher Group Holdings ltd продал около 128 млн акций НЛМК – это примерно 2,1% от капитала НЛМК.

Продажа акций НЛМК в рынок через процедуру ускоренного сбора заявок (AAB) приведёт к увеличению free float, что в свою очередь отразится на оценке FIF в индексе MSCI Russia с 0,20 до 0,25. Таким образом, это обеспечит дополнительный проток в акции НЛМК около $40–60 млн. #NLMK

Продали акции в портфеле. Кроме этого сегодня продали привилегированные акции Сургутнефтегаза по 40 руб. зафиксировав прибыль +16,11% и акции ФосАгро по 3055 руб., заработав +18,77%. Подробнее о причинах продажи акций напишем уже завтра. #SNGSP #PHOR

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

Оформи подписку на сервис по анализу акций! С Finrange анализ акций стал доступнее!

@finrangecom

Акции Ozon растут более чем на 10%. Одна из основных причин сегодняшнего взлёта – заявления основного акционера АФК Системы. Менеджмент холдинга сказал, что не планирует в дальнейшем снижать долю в онлайн-ритейлере, верит в перспективы и рост акций Ozon.

Мы считаем, что это не значит, что нужно идти сейчас их покупать акции Ozon, а вот возможно акции Системы могут закончить коррекции и развернуться вверх. #OZON

Финансовые результаты Системы за III кв. 2020 г. по МСФО. Выручка компании выросла на 9,6% по сравнению с аналогичным периодом прошлого года – до 184,9 млрд руб. Чистая прибыль составила 2,3 млрд руб. против убытка в III кв. 2019 г. Скорректированная чистая прибыль на убыток по курсовым разницам, снизилась на 22,7% по сравнению с аналогичным периодом прошлого года – до 2,6 млрд руб.

Сильные финансовые результаты обусловлены положительной динамикой показателей таких портфельных компаний, как МТС, Segezha Group, Агрохолдинг СТЕПЬ и Медси. Подробнее по результатам компании смотрите в нашем обзоре. #AFKS

Основной акционер НЛМК продал акции. Металлург сообщил о том, что основной акционер Владимир Лисин через компанию Fletcher Group Holdings ltd продал около 128 млн акций НЛМК – это примерно 2,1% от капитала НЛМК.

Продажа акций НЛМК в рынок через процедуру ускоренного сбора заявок (AAB) приведёт к увеличению free float, что в свою очередь отразится на оценке FIF в индексе MSCI Russia с 0,20 до 0,25. Таким образом, это обеспечит дополнительный проток в акции НЛМК около $40–60 млн. #NLMK

Продали акции в портфеле. Кроме этого сегодня продали привилегированные акции Сургутнефтегаза по 40 руб. зафиксировав прибыль +16,11% и акции ФосАгро по 3055 руб., заработав +18,77%. Подробнее о причинах продажи акций напишем уже завтра. #SNGSP #PHOR

Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

Оформи подписку на сервис по анализу акций! С Finrange анализ акций стал доступнее!

@finrangecom

{kind=link}

💼Готовим портфели к новому году

Конец года близко, поэтому мы запустили процедуру чистки портфелей, решили уйти в новый год в кэше, чтобы пересмотреть свою стратегию и отдохнуть от рынка. Как говорят: «Готовь сани летом, а телегу зимой». И так, вчера мы закрыли три позиции, две их которых в плюс, о них мы писали вчера и одну в минус на вечерней сессии.

На вечерней сессии вчера наконец-то закрыли короткую позицию по Роснефти (-21%) в размере 10% от портфеля по цене 435 руб., зафиксировав убыток. Да, мы не скрываем свои сделки в отличие от некоторых. Есть 3 причины почему мы закрыли позицию. Первая причина должна была нас заставить закрыть позицию ещё несколько месяцев назад, когда она была в плюсе, но мы думали, что акции Роснефти пойдут ещё ниже – это обратный выкуп акций Роснефти. #ROSN

Компания на протяжении всего времени после мартовского обвала удерживала акции от падения за счёт постоянного buyback. Мы ждали, что «нефтяной коронакризис» сильно ударит по нефтянику, так как Роснефть изначально была дороже всех, большой долг и неэффективное освоение инвестиций. Кроме того, сокращение добычи нефти должно сильно сказаться на будущих издержках, так как Роснефть большую часть добычи нефти добывает в Западной Сибири, где в основном трудноизвлекаемые запасы. Остановка добычи нефти в том регионе очень дорого обходится! Хотя если посмотреть на отчёт Роснефти, то мы сделали всё правильно, но печатный станок ФРС, приход розницы и buyback компании сыграли против нас. По поводу ошибок, думаю мы подготовим отдельный пост в конце года.

Следующая причина закрытия позиции – это рост цен на нефть, котировки чёрного золота двинулись к $50 за баррель на фоне продления соглашения ОПЕК+ и в ожидании вакцинации от коронавируса.

Ну и последняя, третья причина – налоговая оптимизация брокерского счёта через фиксацию убытка. По итогам года российский брокер на основе финансового результата рассчитает налог по формуле: Доходы от продажи ценных бумаг – расходы на их приобретение. Таким образом, по итогам каждого года образуется налог к уплате, который можно уменьшить с помощью фиксации убытка.

Теперь о хорошем, о прибыльных сделках! Несмотря на весь фундамента, мы продали привилегированные акции Сургутнефтегаза (+16,11%) в размере 25% от портфеля по 40 руб. и ФосАгро (+18,77%) в размере 10% от портфеля по цене 3055 руб., в основном из-за укрепления рубля. С технической точки зрения валютная пара USD/RUB прибила уровень в 75,5 руб. за доллар на фоне роста цен на нефть и снижении доллара к безвалютной корзине и может уйти на 70-72 руб., что в свою очередь приведёт к коррекции акций экспортёров. #PHOR #SNGSP

@finrangecom

Конец года близко, поэтому мы запустили процедуру чистки портфелей, решили уйти в новый год в кэше, чтобы пересмотреть свою стратегию и отдохнуть от рынка. Как говорят: «Готовь сани летом, а телегу зимой». И так, вчера мы закрыли три позиции, две их которых в плюс, о них мы писали вчера и одну в минус на вечерней сессии.

На вечерней сессии вчера наконец-то закрыли короткую позицию по Роснефти (-21%) в размере 10% от портфеля по цене 435 руб., зафиксировав убыток. Да, мы не скрываем свои сделки в отличие от некоторых. Есть 3 причины почему мы закрыли позицию. Первая причина должна была нас заставить закрыть позицию ещё несколько месяцев назад, когда она была в плюсе, но мы думали, что акции Роснефти пойдут ещё ниже – это обратный выкуп акций Роснефти. #ROSN

Компания на протяжении всего времени после мартовского обвала удерживала акции от падения за счёт постоянного buyback. Мы ждали, что «нефтяной коронакризис» сильно ударит по нефтянику, так как Роснефть изначально была дороже всех, большой долг и неэффективное освоение инвестиций. Кроме того, сокращение добычи нефти должно сильно сказаться на будущих издержках, так как Роснефть большую часть добычи нефти добывает в Западной Сибири, где в основном трудноизвлекаемые запасы. Остановка добычи нефти в том регионе очень дорого обходится! Хотя если посмотреть на отчёт Роснефти, то мы сделали всё правильно, но печатный станок ФРС, приход розницы и buyback компании сыграли против нас. По поводу ошибок, думаю мы подготовим отдельный пост в конце года.

Следующая причина закрытия позиции – это рост цен на нефть, котировки чёрного золота двинулись к $50 за баррель на фоне продления соглашения ОПЕК+ и в ожидании вакцинации от коронавируса.

Ну и последняя, третья причина – налоговая оптимизация брокерского счёта через фиксацию убытка. По итогам года российский брокер на основе финансового результата рассчитает налог по формуле: Доходы от продажи ценных бумаг – расходы на их приобретение. Таким образом, по итогам каждого года образуется налог к уплате, который можно уменьшить с помощью фиксации убытка.

Теперь о хорошем, о прибыльных сделках! Несмотря на весь фундамента, мы продали привилегированные акции Сургутнефтегаза (+16,11%) в размере 25% от портфеля по 40 руб. и ФосАгро (+18,77%) в размере 10% от портфеля по цене 3055 руб., в основном из-за укрепления рубля. С технической точки зрения валютная пара USD/RUB прибила уровень в 75,5 руб. за доллар на фоне роста цен на нефть и снижении доллара к безвалютной корзине и может уйти на 70-72 руб., что в свою очередь приведёт к коррекции акций экспортёров. #PHOR #SNGSP

@finrangecom

{kind=link}

📑Рынок акций сегодня: Сургутнефтегаз, Группа ПИК, М.Видео, МосБиржа

Финансовые результаты Сургутнефтегаза за 2020 г. по РСБУ. Компания в пятницу после торгов опубликовала результаты, выручка сократилась на 32% по сравнению с прошлым годом – до 1062,2 млрд руб. на фоне снижения спроса и падения цен на нефть и нефтепродукты из-за влияния пандемии коронавируса и сделки ОПЕК+.

При этом, чистая прибыль Сургутнефтегаза увеличилась в 7 раз – до 729,6 млрд руб. Такой значительный рост связан с положительной переоценкой многомиллиардных депозитов на фоне ослаблении рубля.

Дивиденды Сургутнефтегаза. Таким образом, по нашим расчётам, дивиденд по привилегированным акциям составит 6,72 руб. Текущая дивидендная доходность составляет 15,7%. #SNGSP #SNGS

Дивиденды Группы ПИК. Совет директоров застройщика рекомендовал выплатить финальные дивиденды одновременно за 2020 г. в размере 22,51 руб. на акцию и 22,92 руб. за I кв. 2021 г. Суммарная текущая дивидендная доходность составляет 5%. Дата закрытия реестра для получения дивидендов назначена на 17 мая 2021 г. # PIKK

Дивиденды М.Видео. Совет директоров ритейлера рекомендовал выплатить финальные дивиденды одновременно за 2020 г. в размере 38 руб. на акцию. Текущая дивидендная доходность составляет 5,2%. Дата закрытия реестра для получения дивидендов назначена на 18 мая 2021 г. #MVID

Количество клиентов на Московской бирже. Сегодня биржа сообщила о росте брокерских счетов в марте на 754,5 тыс. человек, превысив 11 млн. При этом, МосБиржа отмечает максимальную месячную активность, больше одной сделки в месяц совершили более 1,8 млн человек. Кроме этого, доля частных инвесторов в акциях остаётся на высоком уровне и составляет 39%, в облигациях – 15%, на срочном рынке – 44%, на спот-рынке валюты – 13%. #MOEX

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Финансовые результаты Сургутнефтегаза за 2020 г. по РСБУ. Компания в пятницу после торгов опубликовала результаты, выручка сократилась на 32% по сравнению с прошлым годом – до 1062,2 млрд руб. на фоне снижения спроса и падения цен на нефть и нефтепродукты из-за влияния пандемии коронавируса и сделки ОПЕК+.

При этом, чистая прибыль Сургутнефтегаза увеличилась в 7 раз – до 729,6 млрд руб. Такой значительный рост связан с положительной переоценкой многомиллиардных депозитов на фоне ослаблении рубля.

Дивиденды Сургутнефтегаза. Таким образом, по нашим расчётам, дивиденд по привилегированным акциям составит 6,72 руб. Текущая дивидендная доходность составляет 15,7%. #SNGSP #SNGS

Дивиденды Группы ПИК. Совет директоров застройщика рекомендовал выплатить финальные дивиденды одновременно за 2020 г. в размере 22,51 руб. на акцию и 22,92 руб. за I кв. 2021 г. Суммарная текущая дивидендная доходность составляет 5%. Дата закрытия реестра для получения дивидендов назначена на 17 мая 2021 г. # PIKK

Дивиденды М.Видео. Совет директоров ритейлера рекомендовал выплатить финальные дивиденды одновременно за 2020 г. в размере 38 руб. на акцию. Текущая дивидендная доходность составляет 5,2%. Дата закрытия реестра для получения дивидендов назначена на 18 мая 2021 г. #MVID

Количество клиентов на Московской бирже. Сегодня биржа сообщила о росте брокерских счетов в марте на 754,5 тыс. человек, превысив 11 млн. При этом, МосБиржа отмечает максимальную месячную активность, больше одной сделки в месяц совершили более 1,8 млн человек. Кроме этого, доля частных инвесторов в акциях остаётся на высоком уровне и составляет 39%, в облигациях – 15%, на срочном рынке – 44%, на спот-рынке валюты – 13%. #MOEX

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

Forwarded from Finrange_bot

Инвестиционная идея №5.2: Сургутнефтегаз-п

Сегодня приняли решение окончательно закрыть позицию по привилегированным акциям Сургутнефтегаза и забрать +8,5%. Считаем, что потенциал роста ограничен, есть более привлекательные инвестиционные идеи.

Напомним, мы спекулятивно покупали акции под ожидаемый рост к дате закрытия дивидендного реестра.

Привилегированные акции Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку размер дивиденда в значительной степени зависит от курса доллара. Благодаря наличию валютных депозитов в размере почти $48 млрд, переоценка которых вследствие динамики курсов валют, позволит компенсировать выпадающие доходы от падения цен на нефть и показать рекорды по прибыли Сургутнефтегаза.

Для дивидендов на «префы» принципиален курс валютной пары USD/RUB на конец 2020 г., таким образом, по нашим оценкам, дивиденд на привилегированную акцию оценивался около 7 руб. По факту получилось 6,72 руб. #SNGSP

💼Оформить подписку Finrange Premium!

Сегодня приняли решение окончательно закрыть позицию по привилегированным акциям Сургутнефтегаза и забрать +8,5%. Считаем, что потенциал роста ограничен, есть более привлекательные инвестиционные идеи.

Напомним, мы спекулятивно покупали акции под ожидаемый рост к дате закрытия дивидендного реестра.

Привилегированные акции Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку размер дивиденда в значительной степени зависит от курса доллара. Благодаря наличию валютных депозитов в размере почти $48 млрд, переоценка которых вследствие динамики курсов валют, позволит компенсировать выпадающие доходы от падения цен на нефть и показать рекорды по прибыли Сургутнефтегаза.

Для дивидендов на «префы» принципиален курс валютной пары USD/RUB на конец 2020 г., таким образом, по нашим оценкам, дивиденд на привилегированную акцию оценивался около 7 руб. По факту получилось 6,72 руб. #SNGSP

💼Оформить подписку Finrange Premium!

📑Рынок акций сегодня: Норильский никель, МТС, Сургутнефтегаз

Норильский никель нашёл способ нарастить выручку. Представители компании сообщили, что по итогам 2020 г. Норникель накопил запасы палладия и никеля из-за влияния пандемии коронавируса на отрасль.

Таким образом, продажи накопленных запасов могут компенсировать 60-70% потерянной выручки из-за осложнений, вызванных чередой аварией на предприятиях Норильского никеля. #GMKN

МТС продолжает трансформацию. Компания сообщила, что купила 100% провайдера IT-решений для бизнеса MTT за 5 млрд руб. Менеджмент МТС заявил, что интеграция решений МТТ поможет усилить позиции группы в таких направлениях как интернет-торговля, доставка и логистика товаров, медицинские учреждения, продажа и бронирование билетов, службы такси.

Напомним, в начале июня основной владелец АФК «Система» Владимир Евтушенков в интервью РБК рассказал о перспективах телекоммуникационного гиганта МТС. По его словам главная цель – это трансформация в IT-компанию, которая будет оцениваться совсем по другим мультипликаторам. Подробнее об этом мы писали здесь. #MTSS

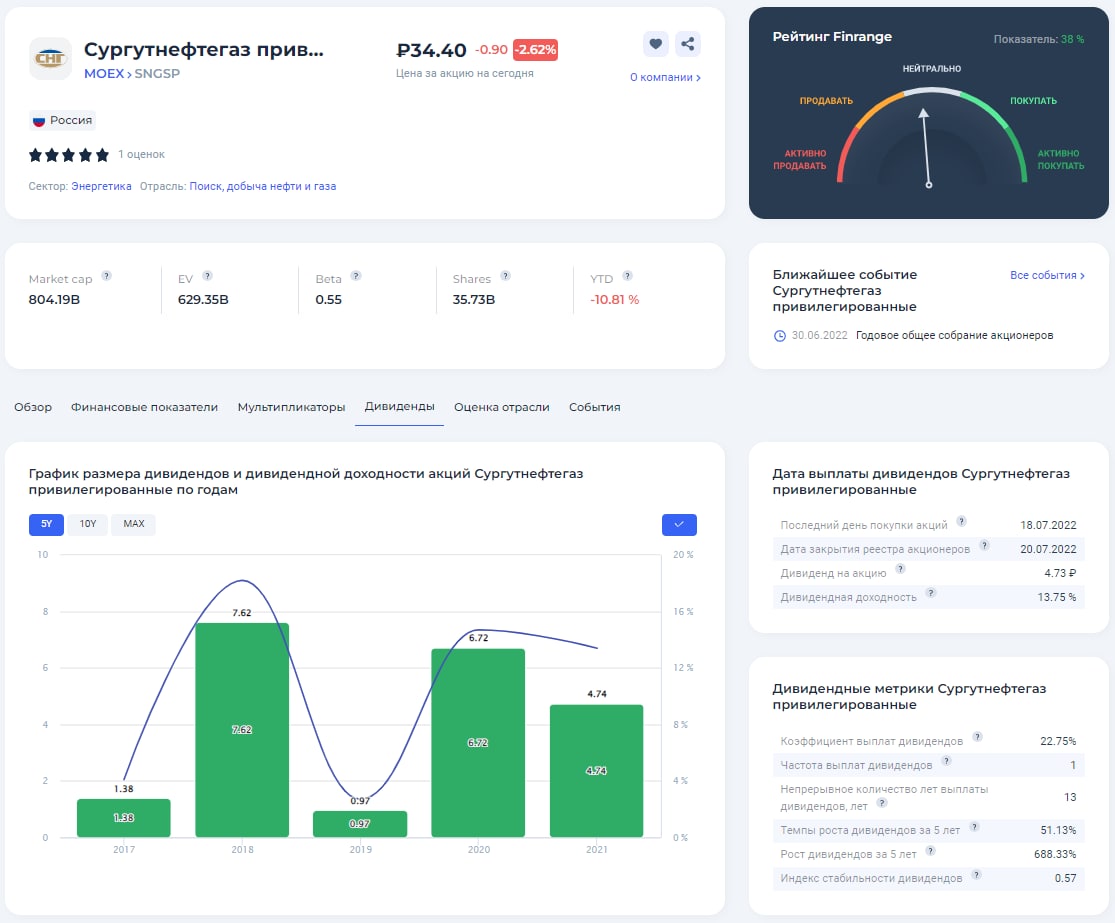

Дивиденды Сургутнефтегаза. Акционеры нефтяника утвердили дивиденды по итогам 2020 г. в размере 0,7 руб. на одну обыкновенную акцию и 6,72 руб. на привилегированную. Текущая дивидендная доходность обыкновенных акций Сургутнефтегаза составляет 1,93%, по «префам» – 14,49%. Дата закрытия реестра для получения дивидендов назначена на 20 июля 2021 г. #SNGS #SNGSP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Норильский никель нашёл способ нарастить выручку. Представители компании сообщили, что по итогам 2020 г. Норникель накопил запасы палладия и никеля из-за влияния пандемии коронавируса на отрасль.

Таким образом, продажи накопленных запасов могут компенсировать 60-70% потерянной выручки из-за осложнений, вызванных чередой аварией на предприятиях Норильского никеля. #GMKN

МТС продолжает трансформацию. Компания сообщила, что купила 100% провайдера IT-решений для бизнеса MTT за 5 млрд руб. Менеджмент МТС заявил, что интеграция решений МТТ поможет усилить позиции группы в таких направлениях как интернет-торговля, доставка и логистика товаров, медицинские учреждения, продажа и бронирование билетов, службы такси.

Напомним, в начале июня основной владелец АФК «Система» Владимир Евтушенков в интервью РБК рассказал о перспективах телекоммуникационного гиганта МТС. По его словам главная цель – это трансформация в IT-компанию, которая будет оцениваться совсем по другим мультипликаторам. Подробнее об этом мы писали здесь. #MTSS

Дивиденды Сургутнефтегаза. Акционеры нефтяника утвердили дивиденды по итогам 2020 г. в размере 0,7 руб. на одну обыкновенную акцию и 6,72 руб. на привилегированную. Текущая дивидендная доходность обыкновенных акций Сургутнефтегаза составляет 1,93%, по «префам» – 14,49%. Дата закрытия реестра для получения дивидендов назначена на 20 июля 2021 г. #SNGS #SNGSP

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📅Важное за неделю: нефтяники, металлурги, Банк России и М.Видео

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Сургутнефтегаз, Лукойл, НОВАТЭК, Газпром, НЛМК, ММК, Северсталь, М.Видео.

✔️Привилегированные акции Сургутнефтегаза падают почти на 16% после дивидендного гэпа. Считаем, что «префы» в ближайшее время не закроют дивидендный гэп, поэтому откупать акции не нужно! Сургутнефтегаз основную прибыль получает от переоценки многомиллиардных валютных депозитов. При укреплении рубля компания получает отрицательную переоценку, которая приводит к падению чистой прибыли. #SNGSP

✔️Нефтегазовые акции начали разворачиваться вслед за нефтяными котировками. Цены на нефть сильно отскочили от уровня поддержки в районе $70 за баррель. С 20 июля цены на нефть марки Brent выросли почти на 9%. В связи с чем, мы начали формировать длинные позиции по нефтегазовым компаниям в активном портфеле.

✔️Металлурги показывают положительную динамику после публикации сильных финансовых результатов за II кв. 2021 г. по МСФО, а также на фоне рекомендации рекордных квартальных дивидендов. Мы сравнили результаты, лучше всех себя показала ММК, соответственно и акции металлурга выросли на 6,4% С подробным обзором финансовых результатов ММК можете ознакомиться здесь. #MAGN

✔️М.Видео отчитались о сильных операционных результатах за II кв. 2021 г. Суммарные продажи группы увеличились на 38,2% по сравнению с аналогичным периодом прошлого года – до 120 млрд руб. При этом нужно отметить, что онлайн-продажи составили 81,5 млрд руб. и достигли 67,9% от общих продаж М.Видео. Для пользователей Finrange Premium сделали разбор и определились с целями по акциями. #MVID

✔️В пятницу Банк России ожидаемо повысил ключевую ставку на 100 базисных пункта – до 6,5%. При этом, регулятор допустил снижение процентных ставок в 2022 г. Облигации не отреагировали на повышение савки и риторику ЦБ РФ, а вот российские акции ближе к закрытию основной торговой сессии начали снижаться, несмотря на рост сырьевых товаров.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Сургутнефтегаз, Лукойл, НОВАТЭК, Газпром, НЛМК, ММК, Северсталь, М.Видео.

✔️Привилегированные акции Сургутнефтегаза падают почти на 16% после дивидендного гэпа. Считаем, что «префы» в ближайшее время не закроют дивидендный гэп, поэтому откупать акции не нужно! Сургутнефтегаз основную прибыль получает от переоценки многомиллиардных валютных депозитов. При укреплении рубля компания получает отрицательную переоценку, которая приводит к падению чистой прибыли. #SNGSP

✔️Нефтегазовые акции начали разворачиваться вслед за нефтяными котировками. Цены на нефть сильно отскочили от уровня поддержки в районе $70 за баррель. С 20 июля цены на нефть марки Brent выросли почти на 9%. В связи с чем, мы начали формировать длинные позиции по нефтегазовым компаниям в активном портфеле.

✔️Металлурги показывают положительную динамику после публикации сильных финансовых результатов за II кв. 2021 г. по МСФО, а также на фоне рекомендации рекордных квартальных дивидендов. Мы сравнили результаты, лучше всех себя показала ММК, соответственно и акции металлурга выросли на 6,4% С подробным обзором финансовых результатов ММК можете ознакомиться здесь. #MAGN

✔️М.Видео отчитались о сильных операционных результатах за II кв. 2021 г. Суммарные продажи группы увеличились на 38,2% по сравнению с аналогичным периодом прошлого года – до 120 млрд руб. При этом нужно отметить, что онлайн-продажи составили 81,5 млрд руб. и достигли 67,9% от общих продаж М.Видео. Для пользователей Finrange Premium сделали разбор и определились с целями по акциями. #MVID

✔️В пятницу Банк России ожидаемо повысил ключевую ставку на 100 базисных пункта – до 6,5%. При этом, регулятор допустил снижение процентных ставок в 2022 г. Облигации не отреагировали на повышение савки и риторику ЦБ РФ, а вот российские акции ближе к закрытию основной торговой сессии начали снижаться, несмотря на рост сырьевых товаров.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

🏃Российские инвесторы продолжают бегать за дивидендами

Сегодня отечественный фондовый рынок демонстрирует положительную динамику, акции растут широким фронтом на повышенных объёмах. В основном сильные движения наблюдаются в дивидендных акциях.

В лидерах роста привилегированные акции Сургутнефтегаза. Рост котировок начался ещё вчера после выхода новости о предстоящем заседании совета директоров, где будет рассматриваться вопрос по дивидендам за 2021 г. Сегодня рост «префов» продолжился, заседание совет директоров пройдёт завтра – 18 мая 2022 г. По нашим оценкам, дивиденд на акцию может составить около 4 руб., текущая дивидендная доходность составляет 11,7%.

Следом пошли акции Газпрома, котировки ускорили свой рост после того, как стало известно, что совет директоров 26 мая 2022 г. может рекомендовать дивиденды за 2021 г. Согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет 20,5%.

Схожая ситуация наблюдается в акциях МТС. Несмотря на то, что МГТС – дочерня компания Группы отказалась от выплаты дивидендов за 2021 г. Участники рынка верят в дивидендного аристократа и покупают акции МТС в ожидании рекомендации по дивидендам. По нашему мнению, минимальный дивиденд за 2021 г. может составить около 17,5 руб. Текущая дивдоходность акций МТС будет около 8,06%.

📆Узнать о предстоящих заседаниях можно бесплатно в календаре инвестора. О предстоящих выплатах дивидендов – в дивидендном календаре. #SNGSP #GAZP #MTSS #MGTSP #MGTS

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня отечественный фондовый рынок демонстрирует положительную динамику, акции растут широким фронтом на повышенных объёмах. В основном сильные движения наблюдаются в дивидендных акциях.

В лидерах роста привилегированные акции Сургутнефтегаза. Рост котировок начался ещё вчера после выхода новости о предстоящем заседании совета директоров, где будет рассматриваться вопрос по дивидендам за 2021 г. Сегодня рост «префов» продолжился, заседание совет директоров пройдёт завтра – 18 мая 2022 г. По нашим оценкам, дивиденд на акцию может составить около 4 руб., текущая дивидендная доходность составляет 11,7%.

Следом пошли акции Газпрома, котировки ускорили свой рост после того, как стало известно, что совет директоров 26 мая 2022 г. может рекомендовать дивиденды за 2021 г. Согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет 20,5%.

Схожая ситуация наблюдается в акциях МТС. Несмотря на то, что МГТС – дочерня компания Группы отказалась от выплаты дивидендов за 2021 г. Участники рынка верят в дивидендного аристократа и покупают акции МТС в ожидании рекомендации по дивидендам. По нашему мнению, минимальный дивиденд за 2021 г. может составить около 17,5 руб. Текущая дивдоходность акций МТС будет около 8,06%.

📆Узнать о предстоящих заседаниях можно бесплатно в календаре инвестора. О предстоящих выплатах дивидендов – в дивидендном календаре. #SNGSP #GAZP #MTSS #MGTSP #MGTS

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

💰Почему Сургутнефтегаз может лишиться прибыли и дивидендов за 2022 г.?

Появилась информация о поддержке российским правительством законопроекта, наделяющего правом кредитные организации вводить отрицательные ставки по вкладам в валюте для юрлиц. Новость опубликована 23 июня 2022 г. пресс-службой Министерством экономики и развития, которое и разработало данное предложение.

Главным пострадавшим от законопроекта станет Сургутнефтегаз, который держит миллиарды в валюте на депозитах. Согласно отчёту за 2021 г. по РСБУ, на валютных депозитах суммарно размещено 3,45 трлн руб.

Дополнительным негативным фактором для «денежной подушки» выступает переоценка валютных депозитов, выступавшая основным источником, прибыли нефтяной компании во время девальвации рубля. Это же валютная переоценка работает и в обратную сторону. Теперь вместо прибыли валютная переоценка влечет потери, а в ходе отрицательной переоценки страдает итоговая чистая прибыль компании. Если брать динамику за 2022 г., рубль уже укрепился почти на 30%, что грозит получению убытка за текущий год.

Таким образом, дивидендов по «префам» Сургутнефтегаза за 2022 г. может и не быть. Хотя, компания, всегда выплачивала минимальные дивиденды. Так в 2019 г. заплатили 0,6 руб. на акцию. По текущим ценам, дивидендная доходность составит около 1,75%.

Кроме этого, следует учитывать присутствие рисков по вводу новых санкционных ограничений по НКЦ, что вызовет проблемы с валютными расчетами.

Так как 80% выручки компании идёт от экспорта нефти и нефтепродуктов. С учетом дисконта российской нефти, стоимость нефти в рублях достигла почти 4000 руб. за баррель, что меньше средней стоимости сырья в 2021 г. С учетом этого, помимо финансовых могут пострадать доходы, получаемые от основной деятельности.

В результате всего вышеперечисленного, «префы» Сургутнефтегаза больше не являются защитными акциями и могут стать кандидатом на открытие короткой позиции после дивидендной отсечки. #SNGSP

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

Появилась информация о поддержке российским правительством законопроекта, наделяющего правом кредитные организации вводить отрицательные ставки по вкладам в валюте для юрлиц. Новость опубликована 23 июня 2022 г. пресс-службой Министерством экономики и развития, которое и разработало данное предложение.

Главным пострадавшим от законопроекта станет Сургутнефтегаз, который держит миллиарды в валюте на депозитах. Согласно отчёту за 2021 г. по РСБУ, на валютных депозитах суммарно размещено 3,45 трлн руб.

Дополнительным негативным фактором для «денежной подушки» выступает переоценка валютных депозитов, выступавшая основным источником, прибыли нефтяной компании во время девальвации рубля. Это же валютная переоценка работает и в обратную сторону. Теперь вместо прибыли валютная переоценка влечет потери, а в ходе отрицательной переоценки страдает итоговая чистая прибыль компании. Если брать динамику за 2022 г., рубль уже укрепился почти на 30%, что грозит получению убытка за текущий год.

Таким образом, дивидендов по «префам» Сургутнефтегаза за 2022 г. может и не быть. Хотя, компания, всегда выплачивала минимальные дивиденды. Так в 2019 г. заплатили 0,6 руб. на акцию. По текущим ценам, дивидендная доходность составит около 1,75%.

Кроме этого, следует учитывать присутствие рисков по вводу новых санкционных ограничений по НКЦ, что вызовет проблемы с валютными расчетами.

Так как 80% выручки компании идёт от экспорта нефти и нефтепродуктов. С учетом дисконта российской нефти, стоимость нефти в рублях достигла почти 4000 руб. за баррель, что меньше средней стоимости сырья в 2021 г. С учетом этого, помимо финансовых могут пострадать доходы, получаемые от основной деятельности.

В результате всего вышеперечисленного, «префы» Сургутнефтегаза больше не являются защитными акциями и могут стать кандидатом на открытие короткой позиции после дивидендной отсечки. #SNGSP

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

Forwarded from Finrange.com | сервис для инвесторов

🔥«Префы» Сургутнефтегаза +19% за неделю

Приветствую трейдеры и инвесторы!

С начала недели привилегированные акции Сургутнефтегаза выросли более чем на 19% на фоне положительного новостного потока, сохраняющейся положительной динамики цен на нефть и девальвации рубля.

Только не говорите, что я вас не предупреждал. Даже обзор в июне делал. Мы с подписчиками Finrange Premium на протяжении 2-х месяцев увеличивали позицию в срднесрочном портфеле до 30%.

НО, самый сильный вынос был после неожиданного раскрытия финансовой отчетности за 6 мес. 2023 г. по РСБУ.

🗣 А вы держите «Префы» Сургутнефтегаза? Если хотите разбор отчёта и прогноз дивидендов, дайте реакций 🔥#Мысли #Сделки #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Хочу обзор🔥

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

С начала недели привилегированные акции Сургутнефтегаза выросли более чем на 19% на фоне положительного новостного потока, сохраняющейся положительной динамики цен на нефть и девальвации рубля.

Только не говорите, что я вас не предупреждал. Даже обзор в июне делал. Мы с подписчиками Finrange Premium на протяжении 2-х месяцев увеличивали позицию в срднесрочном портфеле до 30%.

НО, самый сильный вынос был после неожиданного раскрытия финансовой отчетности за 6 мес. 2023 г. по РСБУ.

🗣 А вы держите «Префы» Сургутнефтегаза? Если хотите разбор отчёта и прогноз дивидендов, дайте реакций 🔥#Мысли #Сделки #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Хочу обзор🔥

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

{kind=link}

📊Финансовые результаты Сургутнефтегаза за 6 мес. 2023 г. по РСБУ. Прогноз дивидендов

Привилегированные акции Сургутнефтегаза с начала недели выросли более чем на 19% на фоне положительного новостного потока, сохраняющейся положительной динамики цен на нефть и девальвации рубля.

О потенциальной переоценке «кубышки» и высоких дивидендах за 2023 г. мы писали ещё в обзоре по результатам Сургутнефтегаза за 2022 г. по РСБУ.

Основной рост начался с разворотом рынка. Так как во время коррекции акции были сильнее рынка, а с разворотом «префы» Сургута обгоняли его. Поддержку оказывали несколько событий.

Сначала вышли данные по бюджету России на 2024 г., из которых стало понятно, что курс доллара вряд ли опуститься ниже 90 руб. Также, это подтверждает прогноз Минэкономразвития, который ожидает курс доллара в районе 94 руб. на конец 2023 г. Далее министерство видит равновесный курс на валютном рынке в 2024 – 2026 годах на уровне 90-92 руб.

Затем, ускорения придали рекордные данные по прибылям РСБУ нефтяных компаний ХМАО за 7 мес. 2023 г., из которых можно было сделать вывод о прибыльности Сургутнефтегаза.

После, в пятницу перед закрытием основной торговой сессии вышел наконец-то отчёт за 6 мес. 2023 г. по РСБУ. Прочие доходы, а точнее переоценка валютной кубышки составили 908 млрд руб. Размер многомиллиардной кубышки скрыт, но не хитрым способом можно посчитать на основе внеоборотных и оборотных активов. Таким образом, долгосрочные финансовые вложения составили 3 425 220 269 тыс. руб., а краткосрочные – 1 821 049 762 тыс. руб. + денежные средства и денежные эквиваленты в размере 5 494 878 руб. Таким образом, приблизительно «кубышка» Сургутнефтегаза составляет 5 621 834 573 тыс. руб. или 5,631 трлн руб.

Чистая прибыль компании с начала года составила 846,5 млрд руб. Таким образом, исходя из дивидендной политики Сургутнефтегаза, компания заработала дивиденды на «префы» в размере 7,81 руб.

Если год закроем по курсу доллара и ценах на нефть на текущих уровнях, чистая прибыль составит около 1,6-1,7 трлн руб. Соответственно, потенциальный дивиденд за 2023 г. по привилегированным акциям составит около 15 руб. Дивидендная доходность составляет 25,9%.

В связи с вышеперечисленным, мы сохраняем долю в 30% в среднесрочном портфеле, а также более половины от спекулятивного портфеля, которые доступны подписчикам Finrange Premium.

🗣 А вы держите «Префы» Сургутнефтегаза? #Обзор #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, команда аналитического сервиса Finrange!

Привилегированные акции Сургутнефтегаза с начала недели выросли более чем на 19% на фоне положительного новостного потока, сохраняющейся положительной динамики цен на нефть и девальвации рубля.

О потенциальной переоценке «кубышки» и высоких дивидендах за 2023 г. мы писали ещё в обзоре по результатам Сургутнефтегаза за 2022 г. по РСБУ.

Основной рост начался с разворотом рынка. Так как во время коррекции акции были сильнее рынка, а с разворотом «префы» Сургута обгоняли его. Поддержку оказывали несколько событий.

Сначала вышли данные по бюджету России на 2024 г., из которых стало понятно, что курс доллара вряд ли опуститься ниже 90 руб. Также, это подтверждает прогноз Минэкономразвития, который ожидает курс доллара в районе 94 руб. на конец 2023 г. Далее министерство видит равновесный курс на валютном рынке в 2024 – 2026 годах на уровне 90-92 руб.

Затем, ускорения придали рекордные данные по прибылям РСБУ нефтяных компаний ХМАО за 7 мес. 2023 г., из которых можно было сделать вывод о прибыльности Сургутнефтегаза.

После, в пятницу перед закрытием основной торговой сессии вышел наконец-то отчёт за 6 мес. 2023 г. по РСБУ. Прочие доходы, а точнее переоценка валютной кубышки составили 908 млрд руб. Размер многомиллиардной кубышки скрыт, но не хитрым способом можно посчитать на основе внеоборотных и оборотных активов. Таким образом, долгосрочные финансовые вложения составили 3 425 220 269 тыс. руб., а краткосрочные – 1 821 049 762 тыс. руб. + денежные средства и денежные эквиваленты в размере 5 494 878 руб. Таким образом, приблизительно «кубышка» Сургутнефтегаза составляет 5 621 834 573 тыс. руб. или 5,631 трлн руб.

Чистая прибыль компании с начала года составила 846,5 млрд руб. Таким образом, исходя из дивидендной политики Сургутнефтегаза, компания заработала дивиденды на «префы» в размере 7,81 руб.

Если год закроем по курсу доллара и ценах на нефть на текущих уровнях, чистая прибыль составит около 1,6-1,7 трлн руб. Соответственно, потенциальный дивиденд за 2023 г. по привилегированным акциям составит около 15 руб. Дивидендная доходность составляет 25,9%.

В связи с вышеперечисленным, мы сохраняем долю в 30% в среднесрочном портфеле, а также более половины от спекулятивного портфеля, которые доступны подписчикам Finrange Premium.

🗣 А вы держите «Префы» Сургутнефтегаза? #Обзор #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

Forwarded from Finrange.com | сервис для инвесторов

🤔И такое бывает… «префы» Сургутнефтегаза за день +6%

Приветствую трейдеры и инвесторы!

Последнее время привилегированные акции Сургутнефтегаза корректировались вслед за укреплением российского рубля, но вчера котировки выросли на 6% за один день без каких-либо новостей. Возможно, инсайдеры начали покупать под отчёта за 9 мес. 2023 г. по РСБУ? - с другой стороны, только за 6 мес. недавно вышел отчёт.

Так случилось, что у меня по плану было снова увеличить долю в «префах» Сургутнефтегаза около 53 руб., так как на прошлой неделе сокращал позицию по 55 руб. В результате, как только акции начали отскакивать от запланированного уровня, мы с подписчиками Finragne Premium купили их по 53,2 руб. на 5% от среднесрочного портфеля, тем самым увеличив долю до 30%.

Напомню, основную позицию мы держим давно, один из первых обзоров был ещё в июне 2023 г., последний разбор отчёта - в октябре 2023 г.

🗣 А вы держите «Префы» Сургутнефтегаза? #Обзор #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

Последнее время привилегированные акции Сургутнефтегаза корректировались вслед за укреплением российского рубля, но вчера котировки выросли на 6% за один день без каких-либо новостей. Возможно, инсайдеры начали покупать под отчёта за 9 мес. 2023 г. по РСБУ? - с другой стороны, только за 6 мес. недавно вышел отчёт.

Так случилось, что у меня по плану было снова увеличить долю в «префах» Сургутнефтегаза около 53 руб., так как на прошлой неделе сокращал позицию по 55 руб. В результате, как только акции начали отскакивать от запланированного уровня, мы с подписчиками Finragne Premium купили их по 53,2 руб. на 5% от среднесрочного портфеля, тем самым увеличив долю до 30%.

Напомню, основную позицию мы держим давно, один из первых обзоров был ещё в июне 2023 г., последний разбор отчёта - в октябре 2023 г.

🗣 А вы держите «Префы» Сургутнефтегаза? #Обзор #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

{kind=link}

🎯Закрытие спекулятивной позиции Сургутнефтегаз-п - 06.11.2023

Цена сделки: 57,5 руб.

Доходность: +3,44%

В деньгах: +45 118,11 руб.

Соотношение риск/прибыль: 1 к 3

Портфель: спекулятивный

Комментарий: Сработал тейк-профит одной из спекулятивной позиции по Сургутнефтегаз-п, которую мы открывали в пятницу. Тем не менее, в среднесрочном портфеле мы оставили позицию не тронутой

Напомним, в пятницу "префы" Сургута сформировали один из наших любимых паттернов + ложный пробой. Открыли ещё одну спекулятивную позицию уже с учётом плеча в портфеле по 55,59 руб., стоп решили поставить в конце шпиля за уровнем по 54,955 руб.

Также, откупили на 5% от среднесрочного портфеля и довели до 25%. Восстановили часть позиции, которую скидывали ранее по 56,1 руб. на 10% от портфеля. После, стало известно, почему акции начали выкупать и закрылись лучше рынка.

Вышла ежемесячная статистика по чистой прибыли нефтегазовых компаний ХМАО за август 2023 г. Исходя из данных, по разным оценкам, чистая прибыль Сургутнефтегаза за 8 мес. 2023 г. составляет 1,3-1,4 трлн руб.

Таким образом, дивиденд на "префы" составляет около 12,5 руб. Дивидендная доходность составляет 22,2%. Учитывая укрепление рубля, рост доходов от продажи нефти и получения выплат по демпферу, считаем, что дивиденд останется в диапазоне 12-13 руб.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите "префы" Сургутнефтегаза? #Обзор #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Хорошая сделка🔥

С уважением, команда аналитического сервиса Finrange!

Цена сделки: 57,5 руб.

Доходность: +3,44%

В деньгах: +45 118,11 руб.

Соотношение риск/прибыль: 1 к 3

Портфель: спекулятивный

Комментарий: Сработал тейк-профит одной из спекулятивной позиции по Сургутнефтегаз-п, которую мы открывали в пятницу. Тем не менее, в среднесрочном портфеле мы оставили позицию не тронутой

Напомним, в пятницу "префы" Сургута сформировали один из наших любимых паттернов + ложный пробой. Открыли ещё одну спекулятивную позицию уже с учётом плеча в портфеле по 55,59 руб., стоп решили поставить в конце шпиля за уровнем по 54,955 руб.

Также, откупили на 5% от среднесрочного портфеля и довели до 25%. Восстановили часть позиции, которую скидывали ранее по 56,1 руб. на 10% от портфеля. После, стало известно, почему акции начали выкупать и закрылись лучше рынка.

Вышла ежемесячная статистика по чистой прибыли нефтегазовых компаний ХМАО за август 2023 г. Исходя из данных, по разным оценкам, чистая прибыль Сургутнефтегаза за 8 мес. 2023 г. составляет 1,3-1,4 трлн руб.

Таким образом, дивиденд на "префы" составляет около 12,5 руб. Дивидендная доходность составляет 22,2%. Учитывая укрепление рубля, рост доходов от продажи нефти и получения выплат по демпферу, считаем, что дивиденд останется в диапазоне 12-13 руб.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите "префы" Сургутнефтегаза? #Обзор #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Хорошая сделка🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}