Forwarded from БонДовик

Газпромбанк - спасибо тебе. Банк снова не исполнил опцион на выкуп USD вечных еврооблигаций, учитываемых все ещё в капитале первого и второго уровня. Ставка купона составляет 9.835% годовых. Право на выкуп будет рассмотрено снова через полгода. Первый раз опцион был не исполнен в апреле. Я писал на канале об этой торговой идеи, так что можете полистать через поиск. Я считаю сейчас эту идею может быть не единственную, но самую лучшую. По сути вы получаете под 10% годовых за полугодовую бумагу и вам частично все равно на глобальные события. Конечно, данный тип облигаций является рискованным в свете напряжённой ситуации с переходом банков на стандарты Базеля 3, но купон оправдывает вложение. Такие облигации старого типа списываются, если ГПБ объявят банкротом или отправят на санацию. Кроме того, я не думаю, что выпуск останется вечно на рынке, так как он является старым и скоро полностью будет исключён из состава капитала.

#гпб #облигации #идеи

#гпб #облигации #идеи

Forwarded from БонДовик

Вчера ночью Банк России опубликовал отчётность банков за сентябрь, я оперативно посмотрел на Газпромбанк и причины неисполнениям оферты на выкуп еврооблигации, выводы следующие:

• подготовка к переходу на стандарты Базель 3

• капитала не так много с учётом новых требований ЦБ и Базеля 3, но достаточно для поддержания абсолютно всех обязательств

• валютная ликвидность имеется, однако банк ее очень бережёт

• риск исполнения опциона на будущий год сильно вырастает

• ожидаю новые размещения по субординированным долгам

• вероятность выкупа других долларовых облигаций в декабре оцениваю 50 на 50, если не выкупят на рынке останутся на 5 лет (рынок оценивает, что опцион не исполнят).

• кредиторам рекомендую спать спокойно

#гпб #банки

• подготовка к переходу на стандарты Базель 3

• капитала не так много с учётом новых требований ЦБ и Базеля 3, но достаточно для поддержания абсолютно всех обязательств

• валютная ликвидность имеется, однако банк ее очень бережёт

• риск исполнения опциона на будущий год сильно вырастает

• ожидаю новые размещения по субординированным долгам

• вероятность выкупа других долларовых облигаций в декабре оцениваю 50 на 50, если не выкупят на рынке останутся на 5 лет (рынок оценивает, что опцион не исполнят).

• кредиторам рекомендую спать спокойно

#гпб #банки

Forwarded from БонДовик

Борьба за поиск капитала продолжается. Газпромбанк в своей ежемесячной отчетности за октябрь неожиданно отразил прирост основного капитала через увеличение субординированного долга в размере 13.7 млрд руб. Примечательно, что облигации в этот период времени не размещались, так что можно предположить о «клубной сделке» или в капитал занёс денежные средства основной акционер - Газпром. Форма нового долга может быть разной: кредит или депозит, который учитывается в капитале первого уровня. Проще говоря деньги поступили в источник капитала, который необходим банку. Все действия в целом согласуются с моим прогнозом даже с опережением. Более активное привлечение акционерного капитала увеличивает вероятность погашения гибридного вечного долларового выпуска в конце ближайшего апреля. Сейчас он торгуется ниже номинала с учётом накопленного купона. Доходность при условии выкупа эмитентом составляет 15% годовых.

#гпб #капитал #облигации #суборд

#гпб #капитал #облигации #суборд

Forwarded from БонДовик

Хорошая новость для переоценки кредитного риска на Газпромбанк. Госбанк решил погасить публичный субординированный долг в долларах США в размере $750 млн, который входит в состав капитала и используется в расчете нормативов. После введения санкция на Русал и появления документа по санкциям со стороны США, предполагающего возможные ограничения транзакций в долларах США госбанков вне российской юрисдикции оказали негативное влияние на облигации всех институтов, особенно на «суборды». Инвесторы полагали, что банки откажутся от выплаты купонов или просто спишут (не вернут деньги) в виду потребности в улучшении нормативов перед Банком России по требованиям Базель 3. Также был риск в «воздухе», что в случае санкций банки просто не захотят искать другие способы выплаты всех обязательств. ГПБ таким решением доказал, что риски преувеличены. Более того, они погашают «суборд» нового образца, который не амортизируется из расчёта капитала по 10% в год. Скорее всего в России они могут найти дешевле капитал, чем платить новую ставку купона в долларах в размере 8.86% годовых, которая выше на 1.4% текущей.

#гпб #банки #капитал

#гпб #банки #капитал

Forwarded from БонДовик

Аппетит к риску на ГПБ усилился. Наверно многие заметили, я часто пишу про торговую идею вечного суборда Газпромбанка? Нет, я там не работаю и мне не платили за пиар, просто это чуть ли не единственная торговая адекватная высокодоходная идея 2018 года, которая полностью оправдалась. После сообщения, что ГПБ погашает суборд второго капитала произошла переоценка риска на банк и его выпуски. Вечный выпуск с полугодовой офертой вырос более чем на 3 фигуры (от 97%) с купоном под 10%, а сегодня сделки проходили выше номинала! То есть буквально в начале декабря доходность к возможному апрельскому выкупу 2019 года составляла 17% годовых, сейчас намного ниже, но все равно лучше рынка старших еврооблигаций. Рекомендую ещё покупать, пока не так дорого.

#гпб #облигации

#гпб #облигации

Forwarded from MarketTwits

🇷🇺🇻🇪#геополитикавенесуэла #ГПБ #keepcalm

Риски для бизнеса Газпромбанка из-за кризиса в Венесуэле минимальны - ГПБ

Риски для бизнеса Газпромбанка из-за кризиса в Венесуэле минимальны - ГПБ

Forwarded from БонДовик

Дочка Газпрома выкупит субординированный долг Газпромбанка в течение года с целью увеличения капитала последнего. Сегодня банк официально подтвердил слух, появившийся в конце прошлого года. В течение 2018 институт уже наращивал капитала за счёт бессрочного суборда, который также купил акционер. Кроме того, по итогам 2018 года вся группа «ГПБ» ожидает прибыль в размере 40-45 млрд руб, что выше первых цифр 30-35 млрд руб. - позитивно для кредитоспособности и буфера абсорбции. На этой неделе банк предлагал инвесторам облигации на 4 года со ставкой купона 9.15% (9.34% доходность). Техническое размещение на рынке 31 января.

#гпб #капитал #идеи #облигации

#гпб #капитал #идеи #облигации

Forwarded from БонДовик

Газпром выполнил обещание. В опубликованной отчетности по российским стандартам Газпромбанк в феврале привлёк субординированный долг без срока погашения в состав дополнительного капитала в размере 90 млрд руб., что позволило банку улучшить нормативы собственных средств и полностью выполнять регуляторные требования Банка России в соотвествии с Базель III начиная с 2020 года. Крупные российские системообразующие банки обязаны соблюдать минимальный уровень норматива Н20.0 на уровне 11.5% - ГПБ его повысил практически до 13%. Хотя официальной информации о докапитализации не было, очевидно, что средства предоставил акционер, который в начале года подтвердил свои намерения. В общей сложности (с июля 2018 года) дочерние структуры Газпрома предоставили капитал через «суборды» на сумму 134 млрд руб. или 17% от общего капитала на начало марта. Новость является позитивной, особенно для инвесторов на рынке облигаций. Например, рублевые выпуски продолжают торговаться с существенной премией относительно исторических отметок против ОФЗ.

#гпб #капитал #облигации

#гпб #капитал #облигации

Forwarded from MarketTwits

Forwarded from БонДовик

Газпромбанк и его вечный субординированный долг. Поступил вопрос от читателя, почему банк не погашает еврооблигации. «Старые» участники канала прекрасно помнят, что я довольно часто комментировал торговую идею о покупке гибридных облигаций ГПБ, которые частично учитываются в капитале первого и второго уровня по МСФО. Ранее об этом можно почитать в старых записях с соответствующими ссылками на первые посты. Сейчас я несколько затрудняюсь в ответе, поскольку свою позицию много раз разжёвывал, однако казначейство не считает нужным этого делать - погашать бонд. Более того в предверии очередного прохождения «оферты колл» в конце октября банк так и не объявил о выкупе, тогда как такое право появляется буквально за один месяц. О выкупе других субординированных облигаций анонсировалось заранее. В настоящий момент рыночная стоимость выпуска не закладывает вероятность погашения, потому существуют шансы на продление опциона минимум до конца апреля 2020 года. Если покупать облигацию с расчетом на выкуп через полгода доходность составит около 2.0-2.5%, через год - около 4.0-5.0%. Все зависит по какой цене купите - я обозначил сегодняшнюю рыночную «вилку». Нормативы достаточности капитала улучшились и они соответствуют требованиям Банка России с учётом регуляторных надбавок. С начала года капитал первого уровня по РСБУ получил приток в размере 100 млрд руб. от акционеров, а сам выпуск продолжает амортизироваться из структуры базового капитала. Я не исключаю, что после полного вступления в силу новых смягчений по резервированию с 2020 года, которые должны помочь банкам высвободить капитал и улучшить нормативы, мы увидим более высокие шансы на выкуп гибридного долга.

#гпб #суборд #облигации

#гпб #суборд #облигации

Forwarded from Дайджест

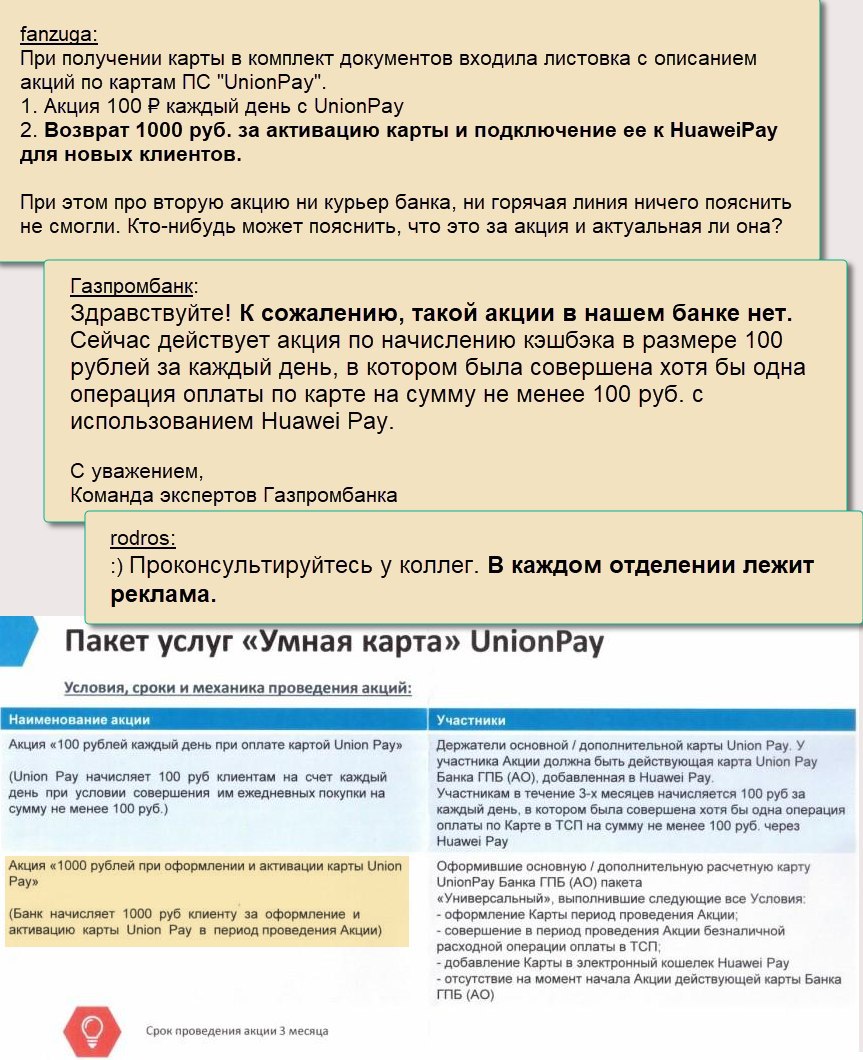

«Такой акции в банке нет!» — заверила «команда экспертов Газпромбанка», прокомментировав вопрос про рекламные брошюры с обещаниями 1000 рублей за оформление UnionPay.

Дальнейшие уточнения остались без ответа с 4 августа.

Других экспертов банка у меня для вас нет 🤷♂️

Источник #гпб

Дальнейшие уточнения остались без ответа с 4 августа.

Других экспертов банка у меня для вас нет 🤷♂️

Источник #гпб

{kind=link}

Forwarded from Газпромбанк

🏦Газпромбанк повысил процентные ставки по накопительным счетам

🔹По накопительному счету «Управляй процентом» ставка выросла на 0,5 п.п. до 6,5 % годовых. Она действует в месяц открытия счета и следующий за ним для клиентов, не имевших в Газпромбанке договоров срочного банковского вклада и накопительных счетов в течение последних 90 календарных дней до момента оформления «Управляй процентом». Максимальная сумма для начисления по ставке 6,5 % — 1,5 млн руб., на сумму свыше будет начисляться базовая ставка 4,5 % годовых.

С третьего месяца ставка будет зависеть от суммы ежемесячного пополнения в период с 1 по 10 число предыдущего расчетного месяца и может достигать 5,5 % годовых.

🔹По продукту «Накопительный счёт» процентная ставка повышена на 0,5 п.п. до 5,0 % годовых. Она действует при минимальной сумме остатка от 5 тыс. рублей в течение предшествующего календарного месяца, ограничений по максимальной сумме нет.

🧮Начисление процентов по обоим счетам производится ежемесячно на сумму минимального остатка на счете в течение предыдущего календарного месяца.

📲Накопительные счета можно оформить и пополнять дистанционно в приложении «Телекард 2.0».

#ГПБ_Новости

🔹По накопительному счету «Управляй процентом» ставка выросла на 0,5 п.п. до 6,5 % годовых. Она действует в месяц открытия счета и следующий за ним для клиентов, не имевших в Газпромбанке договоров срочного банковского вклада и накопительных счетов в течение последних 90 календарных дней до момента оформления «Управляй процентом». Максимальная сумма для начисления по ставке 6,5 % — 1,5 млн руб., на сумму свыше будет начисляться базовая ставка 4,5 % годовых.

С третьего месяца ставка будет зависеть от суммы ежемесячного пополнения в период с 1 по 10 число предыдущего расчетного месяца и может достигать 5,5 % годовых.

🔹По продукту «Накопительный счёт» процентная ставка повышена на 0,5 п.п. до 5,0 % годовых. Она действует при минимальной сумме остатка от 5 тыс. рублей в течение предшествующего календарного месяца, ограничений по максимальной сумме нет.

🧮Начисление процентов по обоим счетам производится ежемесячно на сумму минимального остатка на счете в течение предыдущего календарного месяца.

📲Накопительные счета можно оформить и пополнять дистанционно в приложении «Телекард 2.0».

#ГПБ_Новости

www.gazprombank.ru

Накопительный счет с высоким процентом Открыть сберегательный счет в Газпромбанке

Накопительные счета для физических лиц ✔️ Оставьте заявку на официальном сайте Газпромбанка или позвоните по ☎️ телефону единой справочной службы 8 (800) 100-07-01.