Forwarded from БонДовик

Завтра Минфин предложит на аукционе два выпуска: 26209 (3.5 года) и 26224 (10 лет), тем не менее российские облигации продолжают игнорировать укрепление рубля (65.68: утром 66), позитивный настрой на мировых рынках и отчет Банка России, который свидетельствует о высокой активности иностранцев в российских гособлигациях, купивших ОФЗ в феврале на 46 млрд рублей. Восстановление санкционной риторики частично сдерживает аппетиты. Вместе с тем игроки продолжают оценивать среднесрочные перспективы по ставке позитивно, то есть ужесточения ДКП в России никто не ждёт - текущая номинальная ставка балансирует возможные внешние риски с избытком. Некоторой поддержкой для облигаций и главное рубля против доллара выступает относительно слабое ускорение инфляции в США - долговые западные облигации снижаются в доходности, а рисковые активы дорожают.

#облигации #настроения

#облигации #настроения

Forwarded from БонДовик

Российская валюта относительно доллара приостановила мощное укрепление (торгуется в диапазоне 64.2-64.5), несмотря на продолжающийся рост многих валют из развивающихся стран на фоне существенного аппетита к риску. Правда ближе к концу российской сессии некоторые аналоги по сектору начинают дешеветь после отличного ралли с прошлой недели. Инвесторы находятся в ожидании завтрашнего решения ФРС по ставке и комментариев по размеру будущего баланса американских денежных властей, который продолжает сокращаться в рамках ужесточения количественного смягчения – забирается долларовая ликвидности из мировой системы. Впрочем, для российского долгового и валютного рынка конъюнктура складывается благоприятной, однако после сильного снижения кривой ОФЗ на среднесрочном и долгосрочном участках, что привело к сужению спреда облигаций на 5 лет и 1 год, дальнейшее влияние покупателей выглядит маловероятным. На мой взгляд, инвесторы торгов уже заложили ожидаемую мягкую риторику Банк России в ближайшую пятницу, хотя не исключаю сохраняющийся потенциал снижения доходности вдоль суверенной кривой на 5-12 бп главным образом за счет позитивной риторики ФРС. Кроме того, следует заметить, что индекс S&P 500 пробил одну из ключевых точек сопротивления (2 820 пунктов), позволяющих вернуть к историческим максимумам - это отличный фактор поддержи для глобального капитала. Возможно не с первого раза, но «бычий» рынок никуда не делся.

#облигации #рубль #прогноз #настроения

#облигации #рубль #прогноз #настроения

Forwarded from БонДовик

Коротко по заседанию ЦБ РФ. Регулятор сохранил ключевую ставку в размере 7.75% годовых, что соответствует ожиданиям большинства специалистов. По сравнению с февральской встречей были понижены краткосрочные проинфляционные риски и смещен диапазон инфляции на конец года с 5-5.5% до 4.7-5.2%. Также денежные власти отметили, что вклад повышения НДС в большей степени реализовался в потребительских ценах, далее ожидается незначительное отложенное влияние. Пик инфляции произойдет в апреле текущего года, а давление на цены со стороны потребительского спроса остается незначительным. Одним словом, экономическая ситуация в стране находится на таком уровне, что реальный сектор никак не повлияет на повышение инфляционных ожиданий за счет сохранения умеренно-жесткой денежно-кредитной политики. Банк России готов перейти к снижению ключевой ставке в 2019 году, при этом не указал конкретные сроки. Скорее всего ЦБ РФ будет ориентироваться помимо внутренних факторов на внешние, так как они, как и многие другие центральные банки озабочены замедлением мировой экономки – этот фактор раньше не был подчеркнут в пресс-релизе. Санкции также в поле наблюдения, но на них упор не делает. Заседание получилось мягким и ожидаемым. В настоящий момент ОФЗ полностью отыграли это решение, дальнейшая динамика будет зависеть уже от глобального аппетита на горизонте 1-2 месяцев.

#ставка #цб #облигации

#ставка #цб #облигации

Forwarded from БонДовик

Главным бенефициаром большого навеса предложения ОФЗ со стороны Минфина может стать корпоративный сектор. Логика очень простая: когда нет чёткой определённости с главным локальным бенчмарком инвесторы усилят активность в облигациях первого и второго эшелонов с хорошим «кэрри». Проще говоря корпоративные выпуски, предлагающие существенную премию относительно ОФЗ. В последние две недели именно такая тенденция прослеживается, поскольку корпоративные облигации начали агрессивней сокращать премию над ОФЗ. За ними потянулись даже облигации третьего эшелона. Также последние аукционы проходят таким образом, что инвесторы разрывают новые облигации как «Мисс мира после её победы и коронации». Сейчас премия за первый эшелон уже варьируется в среднем 70 бп против 80-90 бп месяц назад. Банки пока предлагают более щедрое «кэрри», но время «лечит». Я также отмечаю, если по разным причинам ОФЗ скорректируются в ценах вниз, корпораты с высокой вероятностью будут не дёргаться, что хорошо для бумажного P&L. Таким образом, есть смысл задуматься о своей аллокации портфеля.

#тактика #облигации #корпораты

#тактика #облигации #корпораты

Forwarded from БонДовик

Газпром выполнил обещание. В опубликованной отчетности по российским стандартам Газпромбанк в феврале привлёк субординированный долг без срока погашения в состав дополнительного капитала в размере 90 млрд руб., что позволило банку улучшить нормативы собственных средств и полностью выполнять регуляторные требования Банка России в соотвествии с Базель III начиная с 2020 года. Крупные российские системообразующие банки обязаны соблюдать минимальный уровень норматива Н20.0 на уровне 11.5% - ГПБ его повысил практически до 13%. Хотя официальной информации о докапитализации не было, очевидно, что средства предоставил акционер, который в начале года подтвердил свои намерения. В общей сложности (с июля 2018 года) дочерние структуры Газпрома предоставили капитал через «суборды» на сумму 134 млрд руб. или 17% от общего капитала на начало марта. Новость является позитивной, особенно для инвесторов на рынке облигаций. Например, рублевые выпуски продолжают торговаться с существенной премией относительно исторических отметок против ОФЗ.

#гпб #капитал #облигации

#гпб #капитал #облигации

Forwarded from БонДовик

Ну вот и прошёл первый аукцион Минфина в новом квартале. Разместили 35 млрд рублей в трёхлетнюю серию 26209 и дали премию в доходности по отсечке около 20 бп, что очень много для короткого выпуска. Главное правило ведомства работает - разместить, а там посмотрим. На самом деле инвесторы сами сформировали такие заявки, а ведомству не оставалось ничего делать. Вместе с тем облигации короткие, потому разброс в ценах не очень значительный из-за небольшой дюрации. Так что аукцион следует все равно признать удачным. Кстати, аппетит к риску на внешнем рынке сегодня хороший, тоже позитивный момент для нас и для рубля.

#облигации #минфин

#облигации #минфин

Forwarded from БонДовик

На РБК вышла статья, согласно которой компаниям и банкам разрешили засекретить 18 видов данных из-за санкций. В обосновании нового постановления указано, что в условиях западных ограничений новые правила позволят компаниям и банкам оперативно реагировать на расширение санкционных списков и вывести из-под удара своих контрагентов и партнеров. С одной стороны идея очень хорошая, с другой, стоит вопрос в способности проанализировать качество банковских портфелей. Получается, что для некоторых заемщиков открываются лазейки, которые можно использовать для своих целей. Естественно на официально уровне этот факт будут отрицать, но бизнес есть бизнес и все это понимают. Какие перечни будут засекречены можно посмотреть здесь. Кстати, некоторые компании вообще публично не раскрывают финансовые результаты в нормальной форме. Например, в ближайшее время ожидается размещение рублевых облигаций Концерна Калашников. Если зайти на все основные сайты раскрытия информации ничего из «консолидированного» вы не найдете, только баланс из трех страниц без объяснений.

#новости #облигации #банки #россия

#новости #облигации #банки #россия

Forwarded from БонДовик

Официальные СМИ Украины сообщают о победе Владимира Зеленского на выборах в президенты страны. Для некоторых российских и иностранных инвесторов будущая модель политики Украины находилась в ключевых пунктах, способных повлиять на инвестиционные аппетиты в долларовые российские долговые активы, если не в среднесрочной, то долгосрочной перспективе точно. Общаясь со своими коллегами, которые тесно взаимодействуют с крупными инвесторами, особенно западными, в декабре прошлого года, говорили, что именно ситуация на Украине больше всего интересует и беспокоит, потому что отношение к российскому риску испортилось из-за непредсказуемых ударов со стороны «внешней силы». Если вы думаете, что позитивный рост всех долговых инструментов изменил эту позицию с начала года, вы ошибаетесь. По крайне мере наши контрагенты говорят именно так. Ещё раз замечу, речь идёт о еврооблигациях. Одно дело воспользоваться вдохновляющей волной радости от смены вектора в ДКП США и другое дело стратегически смотреть на России как о месте «парковки наличности». Как видите, США давно ушли в другое поле давления - вмешательство в собственные президентские выборы. Европейцев пока беспокоят проблемы на Донбассе итд, хотя СМИ об этом «кричат все реже». Тем не менее, активно закрывавшие лимиты иностранцы на торговые операции с Россией связывали чаще всего с Украиной и даже торговыми спорами США с Русалом, Полюсом итд. Будем следить, это действительно интересно и важно.

#облигации #Украина #санкции

#облигации #Украина #санкции

Forwarded from БонДовик

Одна из главных интриг предстоящей недели состоится в пятницу. Банк России объявит решение по ключевой ставке. Интрига заключается в формулировке сопроводительного документа, тогда как ставка на уровне 7.75%, по моему мнению, останется неизменной. К концу апреля инфляция находится под контролем: реальный сектор экономики не оказывает проинфляционных рисков, потребительский спрос и активность населениям выглядят слабыми, а внешние рынки сбалансированными (по крайне мере сейчас). Ровно год назад регулятор находился в процессе «нейтральной ДКП», которая не предполагала повышения ставки, риторика изменилась именно в июне 2018 года. На мой взгляд, если будут дополнительные намёки на снижение ставки, то они произойдут именно в начале второго полугодия. На прошлом заседании денежные власти уже сменили прогноз по инфляции в сторону снижения, пойти два раза подряд на смягчение риторики не в правилах Банка России, по моим наблюдениям. В первую очередь, нужно ориентироваться что будет завтра, а не сегодня, особенно на внешних рынках. По реальными процентным ставкам России уже не занимает ведущие позиции, а спрос на локальные суверенные облигации развивающихся стран нельзя назвать постоянным и агрессивным. Также представители ЦБ говорили официально и неофициально, что инфляция в России должна полностью отыграться в апреле + плюс некоторый лаг в будущем (май для этого самый раз). Кроме того, никто не отменял «знаменитый» май, в рамках которого многие эксперты ожидают коррекции (технической) на финансовых рынках после масштабного ралли. И самое главное, инвесторы на рынке ОФЗ не закладывают ничего по итогам пятничной встречи ЦБ, более того кривая на среднем участке стала плоской, а короткие ставки относительно марта даже выросли. Я солидарен с игроками. Тактически участок 3-5 лет остаётся привлекательным для удержания длинных позиций в облигациях Минфина и корпоративного сектора.

#цб #ставки #дкп #облигации

#цб #ставки #дкп #облигации

Forwarded from БонДовик

Невозможно сказать что будет завтра на рынке, однако очевидно одно: при такой неопределённости новостных бвросов Банку России будет трудно пойти на понижение ставки на июньском заседании, даже если инфляция окажется опять ниже прогноза или российская валюта будет сильнее своих сверстников из развивающихся стран. Если предположить, что события впереди развиваются с позитивным сценарием и смягчение ДКП произойдёт важно понимать в каком состоянии окажется рынок, чтобы его не разочаровать: снижение ставки может транслироваться через нейтральный эффект долгового рынка или негативный (позитивный не рассматривается). Я думаю ЦБ глупости не сделает и останется умеренно-жёстким. Хотя до этого события ровно месяц и за такое время может произойти абсолютно все что угодно я все равно рекомендую придерживаться этих ожиданий, потому что инвесторы не станут покупать длинный риск облигаций. Таким образом, основная позиция остаётся прежней - вложение сроком не более 3-х лет в корпоративные облигации, а реализация идеи через увеличение дюрации может временно не произойти, хотя действия инвесторов уже давали такие надежды

#облигации #тактика

#облигации #тактика

Forwarded from БонДовик

Глава ЦБ РФ: «Мы рассмотрим все факторы, но мы считаем, что вариант снижения возможен» - заявила она в интервью Блумберг ТВ в ходе Петербургского международного экономического форума. По ее словам, условия для смягчения денежно-кредитной политики «в общем достигнуты».

ОФЗ ускорили рост цен.

#дкп #облигации #офз

ОФЗ ускорили рост цен.

#дкп #облигации #офз

Forwarded from БонДовик

Все решится во втором полугодии, и почему ETF косвенный бенчмарк для будущего аппетита в рублевые и другие активы?

В продолжении предыдущего поста об ETF на локальные суверенные облигации развивающихся стран от JP Morgan. Его рост котировок должен был произойти намного раньше, однако по разным причинам спрос пришёлся на конечную фазу ощутимого роста долларовых еврооблигаций. Можно сказать это как акции Газпрома, которые очень часто дорожали последними, перед началом коррекции вниз всего рынка.

Для меня ETF интересен тем, что он достиг определённого уровня сопротивления, находящегося вблизи $47. Да и в целом, с учётом других графических оценок, стоимость ETF подбирается к важным уровням. Таким образом, дальнейшая динамика цен нам подскажет насколько силен в краткосрочной перспективе тренд, если сможем забраться и закрепиться выше $48-49. А это, в свою очередь, поддержит интерес если не к госбондам, то как минимум к валютам развивающихся стран (рубль, бразильский реал, рупия итд) против доллара.

В позитивном сценарии ETF прибавит ещё 5% минимум, что хорошо для других облигационных площадок. Однако для реализации идеи нужны конкретные действия ФРС - рынок слишком сильно заложил позитивные ожидания по ставке. И конечно, необходимы хорошие новости США и Трампа. Отсутствие всего этого может подорвать силу покупателей.

Не забывайте, завершается первое полугодие, инвесторы будут держать хвост трубой и не отдадут никаким новостям свой профит!

Я бы частично зафиксировал накопленную прибыль, остальную долю оставил стратегически.

#идеи #etf #рубль #облигации

В продолжении предыдущего поста об ETF на локальные суверенные облигации развивающихся стран от JP Morgan. Его рост котировок должен был произойти намного раньше, однако по разным причинам спрос пришёлся на конечную фазу ощутимого роста долларовых еврооблигаций. Можно сказать это как акции Газпрома, которые очень часто дорожали последними, перед началом коррекции вниз всего рынка.

Для меня ETF интересен тем, что он достиг определённого уровня сопротивления, находящегося вблизи $47. Да и в целом, с учётом других графических оценок, стоимость ETF подбирается к важным уровням. Таким образом, дальнейшая динамика цен нам подскажет насколько силен в краткосрочной перспективе тренд, если сможем забраться и закрепиться выше $48-49. А это, в свою очередь, поддержит интерес если не к госбондам, то как минимум к валютам развивающихся стран (рубль, бразильский реал, рупия итд) против доллара.

В позитивном сценарии ETF прибавит ещё 5% минимум, что хорошо для других облигационных площадок. Однако для реализации идеи нужны конкретные действия ФРС - рынок слишком сильно заложил позитивные ожидания по ставке. И конечно, необходимы хорошие новости США и Трампа. Отсутствие всего этого может подорвать силу покупателей.

Не забывайте, завершается первое полугодие, инвесторы будут держать хвост трубой и не отдадут никаким новостям свой профит!

Я бы частично зафиксировал накопленную прибыль, остальную долю оставил стратегически.

#идеи #etf #рубль #облигации

Forwarded from БонДовик

ФСБ и СКР заглянули в компанию Рольф, которая недавно удачно разместила облигации на 3 млрд руб., показавшие одну из лучших динамик роста котировок с апреля - примерно на 4%. Новости грохнули бумагу до 99% с 104% на небольших оборотах, что стало худшей историей сегодняшнего дня. Российские правоохранительные ведомства увидели громадный вывод средств за границу и различные махинации менеджмента. Крупные инвесторы сидят, продать никому не могут, но и предложений, чтобы избавиться нет как в торговом стакане так на РПС. Солирует пока розничный инвестор.

#рольф #облигации #чекисты

#рольф #облигации #чекисты

Forwarded from БонДовик

Министерство финансов Белоруссии планирует в июле разместить на российском рынке облигации по ставке до 10%, сообщил журналистам заместитель министра финансов Андрей Белковец в кулуарах конференции, организованной в Минске международным рейтинговым агентством Fitch Ratings.

Моё позиционирование Белоруссии вы можете посмотреть выше.

#белоруссия #облигации

Моё позиционирование Белоруссии вы можете посмотреть выше.

#белоруссия #облигации

Forwarded from БонДовик

Новая история долгового рынка РФ

Белоруссия официально объявила индикативы размещения собственных государственных облигаций на российском рынке. Два выпуска по 5 млрд руб. на три года.

Для новых подписчиков объясняю, что размещение долговых инструментов является альтернативной формой привлечения кредита для финансирования личных потребностей страны.

Неплохая возможность разбавить свои депозиты или портфели по облигациям новым «риском». Правила размещения следующие: ставка доходности не должна превышать 250 базисных пунктов или 2.5% относительно бескупонной кривой ОФЗ. В настоящий момент доходность составляет около 9.64% годовых.

Это полностью транслируется с моей модельной оценкой позиционирования Белоруссии, однако с небольшим уточнением. Я корректировал на 50 бп межвалютную премию, если не учитывать этот факт получится ставка 9.64%. Российские облигации на этом сроке предлагают доходность 7.13% годовых.

Налог с купона - 0%. Для физических лиц купонные доходы не будут облагаться по ставке 13%, что корреспондирует со статьей 217 Налогового кодекса РФ пункт 25.

#белоруссия #облигации

Белоруссия официально объявила индикативы размещения собственных государственных облигаций на российском рынке. Два выпуска по 5 млрд руб. на три года.

Для новых подписчиков объясняю, что размещение долговых инструментов является альтернативной формой привлечения кредита для финансирования личных потребностей страны.

Неплохая возможность разбавить свои депозиты или портфели по облигациям новым «риском». Правила размещения следующие: ставка доходности не должна превышать 250 базисных пунктов или 2.5% относительно бескупонной кривой ОФЗ. В настоящий момент доходность составляет около 9.64% годовых.

Это полностью транслируется с моей модельной оценкой позиционирования Белоруссии, однако с небольшим уточнением. Я корректировал на 50 бп межвалютную премию, если не учитывать этот факт получится ставка 9.64%. Российские облигации на этом сроке предлагают доходность 7.13% годовых.

Налог с купона - 0%. Для физических лиц купонные доходы не будут облагаться по ставке 13%, что корреспондирует со статьей 217 Налогового кодекса РФ пункт 25.

#белоруссия #облигации

Forwarded from БонДовик

Про-рубль. Несмотря на вчерашнее FX ралли практически на всех развивающихся рынках российская валюта не смогла ещё раз обновить годовые максимумы, но остаётся сильной относительно доллара в широком диапазоне. Денежные потоки больших игроков иногда сбивают планы, особенно в утренние часы, что даже хорошо видно без «наличия информации». При этом не забываем о предстоящем налоговом периоде, что благоприятно с точки зрения потоков для рубля, однако сила быков несколько сглаживается наличием интервенций (ежедневная покупка доллара ЦБ) и отсутствием агрессивной активности иностранных игроков. Инвесторы находятся в выжидательной позиции вместе с российскими трейдерами. Все ждут заседания ЦБ РФ и американского регулятора. Я бы даже сказал ЕЦБ тоже - Германия вновь разочаровала статистикой по экономическим условиям, рухнувшим вниз. Мировые регуляторы вновь переходят к циклу монетарного послабления, как долго и быстро это произойдёт/продлится покажет только время. Сейчас это главный локомотив для всех активов и нашего спокойствия. Временного.

#валюта #облигации #настроения

#валюта #облигации #настроения

Forwarded from БонДовик

Газпромбанк и его вечный субординированный долг. Поступил вопрос от читателя, почему банк не погашает еврооблигации. «Старые» участники канала прекрасно помнят, что я довольно часто комментировал торговую идею о покупке гибридных облигаций ГПБ, которые частично учитываются в капитале первого и второго уровня по МСФО. Ранее об этом можно почитать в старых записях с соответствующими ссылками на первые посты. Сейчас я несколько затрудняюсь в ответе, поскольку свою позицию много раз разжёвывал, однако казначейство не считает нужным этого делать - погашать бонд. Более того в предверии очередного прохождения «оферты колл» в конце октября банк так и не объявил о выкупе, тогда как такое право появляется буквально за один месяц. О выкупе других субординированных облигаций анонсировалось заранее. В настоящий момент рыночная стоимость выпуска не закладывает вероятность погашения, потому существуют шансы на продление опциона минимум до конца апреля 2020 года. Если покупать облигацию с расчетом на выкуп через полгода доходность составит около 2.0-2.5%, через год - около 4.0-5.0%. Все зависит по какой цене купите - я обозначил сегодняшнюю рыночную «вилку». Нормативы достаточности капитала улучшились и они соответствуют требованиям Банка России с учётом регуляторных надбавок. С начала года капитал первого уровня по РСБУ получил приток в размере 100 млрд руб. от акционеров, а сам выпуск продолжает амортизироваться из структуры базового капитала. Я не исключаю, что после полного вступления в силу новых смягчений по резервированию с 2020 года, которые должны помочь банкам высвободить капитал и улучшить нормативы, мы увидим более высокие шансы на выкуп гибридного долга.

#гпб #суборд #облигации

#гпб #суборд #облигации

Forwarded from БонДовик

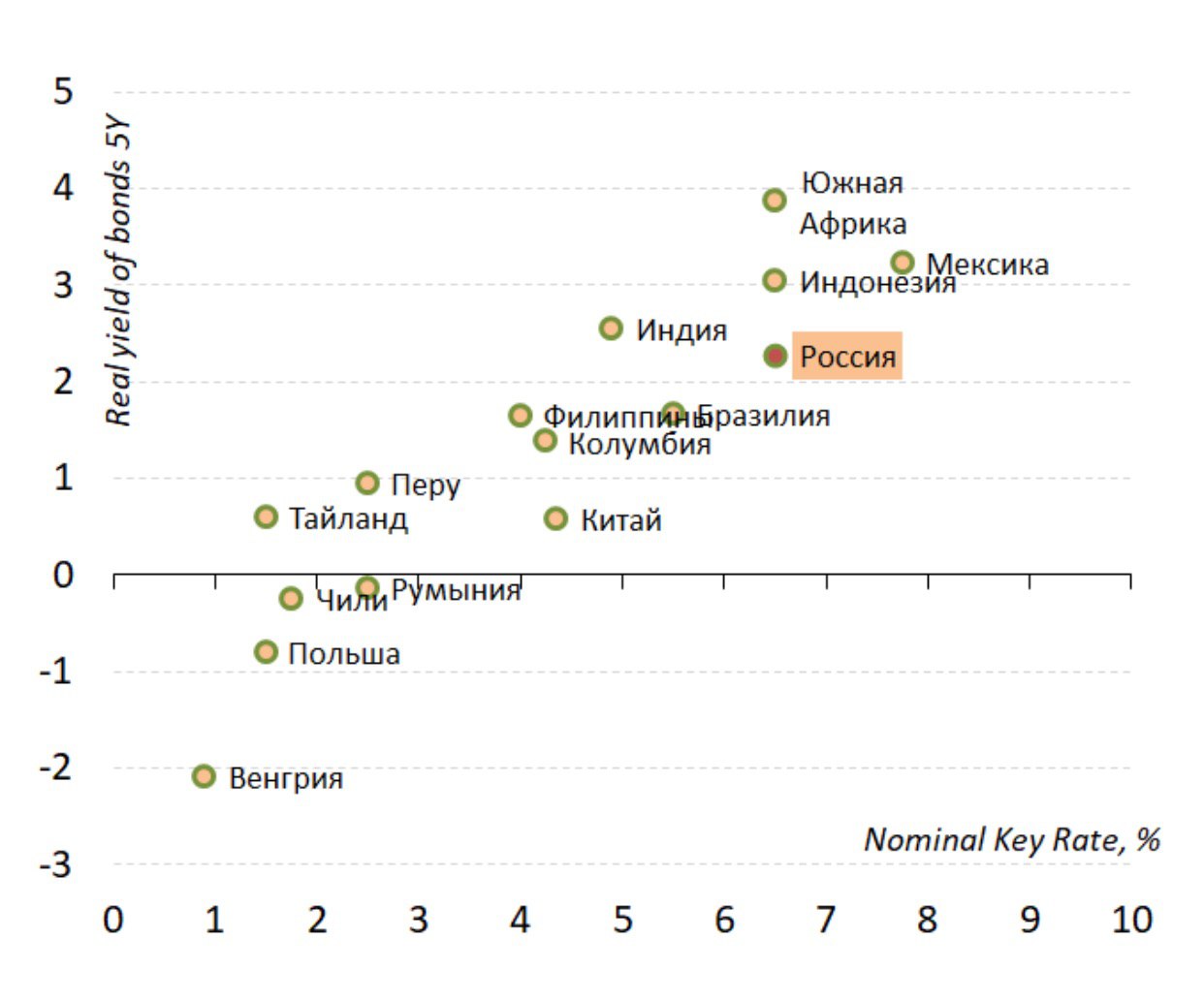

Соотношения стали более «ровными», то есть глобальные инвесторы действительно ориентировались на облигации страны, в которой просматривался сильный тренд замедления инфляции и соответсвенно снижения ключевой ставки местного ЦБ. Я не выступаю мистером КЭП, просто констатируем факты. Россия очень выделяется из списка - ранее она была дешевая (смотрим график выше) против своих макропараметров. При этом, если отодвинуть Россию к ставке 5.5%, реальные доходности гособлигаций будут стоять «справедливо» при текущей зависимости между странами. Однако возможно падение доходности на 50 бп, чтобы догнать Бразилию, Филиппины и Колумбию. Так что делаем выводы.

#облигации #стратегия

#облигации #стратегия

{kind=link}

Forwarded from БонДовик

Напомню, для розничных инвесторов совершенно недавно появилась возможность приобрести вечные облигации ВТБ в долларах на Московской бирже (МБ) с лотом $1000. Параметры можно посмотреть здесь, а список других доступных облигаций по этой ссылке. Покупка российского корпоративного долга на МБ не всегда ликвидная история, поэтому не все желаемое реализуемо. В ближайшее время биржа СПБ обещала запустить торговлю некоторых иностранных USD облигаций, интересно, что из этого получится. В качестве альтернативы есть смысл открыть счёт в иностранном брокере, если вы не мыслите в парадигме, что западный враг заблокирует ваши деньги. Все таки на внешних рынках возможностей больше за счёт лотов в $1000-2000. Диверсификация и ещё раз диверсификация. ВТБ по текущей ставке лично мне не нравится, если покупать здесь и сейчас. Однако, как говорится, каждый хозяин своего шлагбаума и своих возможностей.

#втб #вечный #облигации

#втб #вечный #облигации

Forwarded from Верным курсом

#китай #облигации На долговом рынке Китая потряхивает. Все больше госкомпаний объявляют дефолт. Завтра напишем об этом подробнее. А пока пару графиков