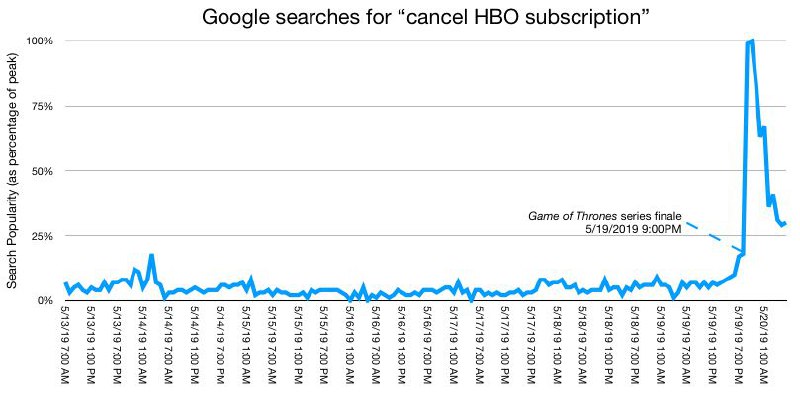

Доля запросов Google по отмене подписки на HBO. После выхода финальной серии Игры престолов наблюдается заметный скачок поиска по отписки HBO. #us #att

Источник: #data

@fineconomics

Источник: #data

@fineconomics

{kind=link}

💡Рассмотрим сегодня одну из наших первых идей - компанию AT&T, подробнее.

Бизнес компании состоит из трёх основных сегментов:

1)Телекоммуникационный бизнес (59% выручки);

2)Спутниковое, кабельное ТВ и интернет (23%);

3)WarnerMedia (18%).

🧐Остановимся сегодня на первом сегменте- телекоммуникационном бизнесе, который подразделяется на предоставление услуг сотовой связи физическим лицам и корпоративным клиентам.

📱По последним данным (2 квартал 2020 года) доля компании на рынке услуг сотовой связи в США составляет 34%.

📎Для оценки данного сегмента важны следующие показатели:

1) Отток пользователей;

2) Приток пользователей;

3) Количество пользователей;

4) Средняя выручка на пользователя.

📎Количество пользователей -физических лиц на конец 2020 года составило 94,8 млн.

Телекоммуникационный бизнес отличается высокой текучестью клиентов, что подтверждают цифры за 2020 год. Отток пользователей AT&T за год составил 20%, а приток за год был в размере 21,6%. Таким образом, чистый приток пользователей был на уровне +1,6%. Мы считаем, что данный показатель сохранится в ближайшем будущем, что обеспечит постепенный прирост пользователей.

📎Из-за роста конкуренции и перетока пользователей к другим операторам, средняя выручка на пользователя снижалась в последние года. Мы считаем, что данный тренд продолжится и выручка на пользователя ($47 по итогам 2020 года) будет снижаться со среднегодовым темпом в 1%.

📎Как итог, совокупная выручка по сегменту услуг сотовой связи физическим лицам будет расти с ежегодным темпом в 0,6%. Аналогичным способом мы прогнозировали выручку по сегменту услуг сотовой связи бизнес-клиентам. Также в сегмент входит выручка от продажи устройств и оборудования, рост которой мы ожидаем в пределах 1% после 2021 года.

Надеемся, что информация будет полезна Вам для лучшего понимания того, куда и почему мы инвестируем. На следующей неделе продолжим рассмотрение нашей идеи на акции AT&T.

#торговыеидеи #телеком #ATT_часть1

Бизнес компании состоит из трёх основных сегментов:

1)Телекоммуникационный бизнес (59% выручки);

2)Спутниковое, кабельное ТВ и интернет (23%);

3)WarnerMedia (18%).

🧐Остановимся сегодня на первом сегменте- телекоммуникационном бизнесе, который подразделяется на предоставление услуг сотовой связи физическим лицам и корпоративным клиентам.

📱По последним данным (2 квартал 2020 года) доля компании на рынке услуг сотовой связи в США составляет 34%.

📎Для оценки данного сегмента важны следующие показатели:

1) Отток пользователей;

2) Приток пользователей;

3) Количество пользователей;

4) Средняя выручка на пользователя.

📎Количество пользователей -физических лиц на конец 2020 года составило 94,8 млн.

Телекоммуникационный бизнес отличается высокой текучестью клиентов, что подтверждают цифры за 2020 год. Отток пользователей AT&T за год составил 20%, а приток за год был в размере 21,6%. Таким образом, чистый приток пользователей был на уровне +1,6%. Мы считаем, что данный показатель сохранится в ближайшем будущем, что обеспечит постепенный прирост пользователей.

📎Из-за роста конкуренции и перетока пользователей к другим операторам, средняя выручка на пользователя снижалась в последние года. Мы считаем, что данный тренд продолжится и выручка на пользователя ($47 по итогам 2020 года) будет снижаться со среднегодовым темпом в 1%.

📎Как итог, совокупная выручка по сегменту услуг сотовой связи физическим лицам будет расти с ежегодным темпом в 0,6%. Аналогичным способом мы прогнозировали выручку по сегменту услуг сотовой связи бизнес-клиентам. Также в сегмент входит выручка от продажи устройств и оборудования, рост которой мы ожидаем в пределах 1% после 2021 года.

Надеемся, что информация будет полезна Вам для лучшего понимания того, куда и почему мы инвестируем. На следующей неделе продолжим рассмотрение нашей идеи на акции AT&T.

#торговыеидеи #телеком #ATT_часть1

📩 Немного новостей по компании AT&T, о которой мы писали ранее.

📈 12 марта компания предоставила обновление прогноза по основным сегментам бизнеса. Как мы и ожидали, менеджмент повысил прогноз по количеству подписчиков сервиса HBO Max на конец 2025 года до диапазона 120-150 млн и прогноз по выручке на пользователя до $10,77.

📎Мы считаем, что менеджмент консервативно подошёл к долгосрочному прогнозу, так как библиотека качественного контента канала HBO и киностудии Warner Brothers позволит, по нашему мнению, нарастить число пользователей до этого уровня уже к концу 2023 года. Также есть долгосрочный потенциал для роста показателя выручка на пользователя за счёт увеличения стоимости подписки до уровня в $20 в месяц с текущих $15.

📩 Более того, компания предоставила прогноз по добавлению оптоволоконных кабелей (высокоскоростной интернет) ещё в 3 млн домов в 2021г. и 4 млн - в 2022г.

📎 Прогноз по переходу на оптоволокно в рамках ожидания. Скорость перехода на оптоволокно очень важна для сдерживания конкуренции со стороны других компаний, которые также увеличивают охват домов через оптоволокно.

Подробно сегмент высокоскоростного интернета мы разберём в одном из наших следующих постов.

Учитывая обновлённый прогноз, мы сохраняем нашу рекомендацию BUY с целевой ценой $35,5.

#новости #ATT

📈 12 марта компания предоставила обновление прогноза по основным сегментам бизнеса. Как мы и ожидали, менеджмент повысил прогноз по количеству подписчиков сервиса HBO Max на конец 2025 года до диапазона 120-150 млн и прогноз по выручке на пользователя до $10,77.

📎Мы считаем, что менеджмент консервативно подошёл к долгосрочному прогнозу, так как библиотека качественного контента канала HBO и киностудии Warner Brothers позволит, по нашему мнению, нарастить число пользователей до этого уровня уже к концу 2023 года. Также есть долгосрочный потенциал для роста показателя выручка на пользователя за счёт увеличения стоимости подписки до уровня в $20 в месяц с текущих $15.

📩 Более того, компания предоставила прогноз по добавлению оптоволоконных кабелей (высокоскоростной интернет) ещё в 3 млн домов в 2021г. и 4 млн - в 2022г.

📎 Прогноз по переходу на оптоволокно в рамках ожидания. Скорость перехода на оптоволокно очень важна для сдерживания конкуренции со стороны других компаний, которые также увеличивают охват домов через оптоволокно.

Подробно сегмент высокоскоростного интернета мы разберём в одном из наших следующих постов.

Учитывая обновлённый прогноз, мы сохраняем нашу рекомендацию BUY с целевой ценой $35,5.

#новости #ATT

💡Продолжим рассмотрение одной из наших первых идей - компании AT&T.

🧐Остановимся сегодня на сегменте спутникового, кабельного ТВ и интернета, который компания в своей отчетности называет “Entertainment group”. На сегмент приходится 23% совокупной выручки компании (40,6 млрд по итогам 2020г.).

Сегмент подразделяется на ряд подсегментов:

1) Спутниковое и кабельное ТВ (69% выручки сегмента)

2) Высокоскоростной интернет (21% выручки)

3) Услуги проводной связи и др. (10% выручки)

Каждый из подсегментов мы оцениваем отдельно.

📎Для оценки сегмента спутникового и кабельного интернета важны следующие показатели:

1) Среднее количество подключённых пользователей.

2) Средняя выручка на пользователя.

📎Количество подключённых пользователей по итогам 2020г. составило 16,4 млн. В 2019 и 2020 годах количество пользователей снизилось на 15% и 16%, соответственно. Мы ожидаем, что отток пользователей продолжится и будет постепенно снижаться до -10% в год. Выручка на пользователя сейчас находится в районе $128 и продолжит расти со средним темпом в 3% в год. Исходя из этого мы ожидаем общего снижения выручки от подсегмента со средним темпом в 9% в год.

📎Подсегмент компания приобрела вместе с покупкой компании Direct TV в 2015 году, и, как мы можем видеть, сделка оказалась не особо удачной.

📎Для сегмента Entertainment group шанс на поддержание выручки представляет подсегмент высокоскоростного интернета. В подсегменте основной тренд - переход с медных кабелей на оптоволокно, что позволит компании повысить скорость предоставляемого интернета с 100 МБ/с до 1ГБ/с.

📎Пока мы консервативно оцениваем данный сегмент (ниже прогноза менеджмента). Мы ожидаем, что в среднем он будет расти с темпом в 3% в год. Если же компания успешно реализует свою стратегию по переходу на оптоволокно, то это позволит не только снизить темп падения выручки сегмента Entertainment Group, но и вернет его к росту.

Подробно на подсегменте услуг проводной телефонии останавливаться не будем, скажем только, что по нему также ожидается снижение выручки.

📎Как итог, совокупная выручка по сегменту Entertainment Group, по нашим ожиданиям, будет снижаться с темпом в 5%. Именно падение выручки данного сегмента видится нам главной причиной недооценки рынком компании на текущий момент, что вполне может измениться в ближайшее время.

В следующий раз мы рассмотрим сегмент TimeWarner.

Надеемся, что информация будет полезна Вам для лучшего понимания того, куда и почему мы инвестируем.

#торговыеидеи #телеком #ATT_часть2

🧐Остановимся сегодня на сегменте спутникового, кабельного ТВ и интернета, который компания в своей отчетности называет “Entertainment group”. На сегмент приходится 23% совокупной выручки компании (40,6 млрд по итогам 2020г.).

Сегмент подразделяется на ряд подсегментов:

1) Спутниковое и кабельное ТВ (69% выручки сегмента)

2) Высокоскоростной интернет (21% выручки)

3) Услуги проводной связи и др. (10% выручки)

Каждый из подсегментов мы оцениваем отдельно.

📎Для оценки сегмента спутникового и кабельного интернета важны следующие показатели:

1) Среднее количество подключённых пользователей.

2) Средняя выручка на пользователя.

📎Количество подключённых пользователей по итогам 2020г. составило 16,4 млн. В 2019 и 2020 годах количество пользователей снизилось на 15% и 16%, соответственно. Мы ожидаем, что отток пользователей продолжится и будет постепенно снижаться до -10% в год. Выручка на пользователя сейчас находится в районе $128 и продолжит расти со средним темпом в 3% в год. Исходя из этого мы ожидаем общего снижения выручки от подсегмента со средним темпом в 9% в год.

📎Подсегмент компания приобрела вместе с покупкой компании Direct TV в 2015 году, и, как мы можем видеть, сделка оказалась не особо удачной.

📎Для сегмента Entertainment group шанс на поддержание выручки представляет подсегмент высокоскоростного интернета. В подсегменте основной тренд - переход с медных кабелей на оптоволокно, что позволит компании повысить скорость предоставляемого интернета с 100 МБ/с до 1ГБ/с.

📎Пока мы консервативно оцениваем данный сегмент (ниже прогноза менеджмента). Мы ожидаем, что в среднем он будет расти с темпом в 3% в год. Если же компания успешно реализует свою стратегию по переходу на оптоволокно, то это позволит не только снизить темп падения выручки сегмента Entertainment Group, но и вернет его к росту.

Подробно на подсегменте услуг проводной телефонии останавливаться не будем, скажем только, что по нему также ожидается снижение выручки.

📎Как итог, совокупная выручка по сегменту Entertainment Group, по нашим ожиданиям, будет снижаться с темпом в 5%. Именно падение выручки данного сегмента видится нам главной причиной недооценки рынком компании на текущий момент, что вполне может измениться в ближайшее время.

В следующий раз мы рассмотрим сегмент TimeWarner.

Надеемся, что информация будет полезна Вам для лучшего понимания того, куда и почему мы инвестируем.

#торговыеидеи #телеком #ATT_часть2

👍Вчера успешно отчиталась компания AT&T, которая есть в нашем портфеле. По итогам торгового дня акции AT&T выросли на 4%.

🧐Разберёмся подробнее в отчёте. Напомню, мы ждали сильного роста подписчиков стримингового сервиса HBO Max. Сервис за квартал добавил 2,7 млн новых пользователей в США. Хотя мы и ожидали более сильные результаты по сервису, показатели в целом можно оценить как позитивные. Для сравнения пользовательская база сервиса Netflix в США и Канаде за этот же период выросла всего на 0,44 млн. Мы считаем, что компания продолжит набирать подписчиков, и дополнительным стимулом для роста пользователей будет выход на рынки развивающихся стран. По состоянию на конец 1кв. 2021г. у сервиса 64 млн глобальных подписчиков, из которых 44,2 млн в США.

📞 Отметим также позитивные результаты основного сегмента компании - «Телеком». Чистый приток пользователей составил 595 тыс.,в то время как ожидалось 270 тыс. Также стоит отметить достаточно низкие цифры по оттоку пользователей, который был на уровне 0,79%. Остальные показатели сегмента также оказались лучше ожиданий.

#ATT #T

🧐Разберёмся подробнее в отчёте. Напомню, мы ждали сильного роста подписчиков стримингового сервиса HBO Max. Сервис за квартал добавил 2,7 млн новых пользователей в США. Хотя мы и ожидали более сильные результаты по сервису, показатели в целом можно оценить как позитивные. Для сравнения пользовательская база сервиса Netflix в США и Канаде за этот же период выросла всего на 0,44 млн. Мы считаем, что компания продолжит набирать подписчиков, и дополнительным стимулом для роста пользователей будет выход на рынки развивающихся стран. По состоянию на конец 1кв. 2021г. у сервиса 64 млн глобальных подписчиков, из которых 44,2 млн в США.

📞 Отметим также позитивные результаты основного сегмента компании - «Телеком». Чистый приток пользователей составил 595 тыс.,в то время как ожидалось 270 тыс. Также стоит отметить достаточно низкие цифры по оттоку пользователей, который был на уровне 0,79%. Остальные показатели сегмента также оказались лучше ожиданий.

#ATT #T

🎬 Вышла неожиданная позитивная новость для нашей идеи по компании AT&T. 27 мая на стриминговом сервисе компании HBO Max выйдет новый эпизод сериала «Друзья», спустя 17 лет после окончания основного сериала.

📎Первоначально релиз должен был состояться в мае прошлого года в день запуска стримингового сервиса, но из-за пандемии съёмки были приостановлены. Точной даты до вчерашнего дня не было. Время выбрано как нельзя кстати. В марте был приток пользователей из-за релиза режиссёрской версии фильма «Лига справедливости» Зака Снайдера. Плюс одновременно в кинотеатрах и на стриминге компании вышел фильм «Годзилла против Конга». В апреле вышел фильм «Мортал Комбат». А вот май был без громких релизов. И релиз «Друзей», даже в рамках одного эпизода привлечёт обширную часть фанатов сериала на сервис HBO Max. Не все из них останутся пользователями, но мы считаем, что прирост за счёт этого события должен быть неплохой, поэтому сохраняем позитивный взгляд на компанию.

🎉В качестве приятного бонуса можно отметить, что мы вошли в дивидендную отсечку, что дало нам разовый дивиденд $0,52.

#ATT #T

📎Первоначально релиз должен был состояться в мае прошлого года в день запуска стримингового сервиса, но из-за пандемии съёмки были приостановлены. Точной даты до вчерашнего дня не было. Время выбрано как нельзя кстати. В марте был приток пользователей из-за релиза режиссёрской версии фильма «Лига справедливости» Зака Снайдера. Плюс одновременно в кинотеатрах и на стриминге компании вышел фильм «Годзилла против Конга». В апреле вышел фильм «Мортал Комбат». А вот май был без громких релизов. И релиз «Друзей», даже в рамках одного эпизода привлечёт обширную часть фанатов сериала на сервис HBO Max. Не все из них останутся пользователями, но мы считаем, что прирост за счёт этого события должен быть неплохой, поэтому сохраняем позитивный взгляд на компанию.

🎉В качестве приятного бонуса можно отметить, что мы вошли в дивидендную отсечку, что дало нам разовый дивиденд $0,52.

#ATT #T

{kind=link}

🎬Итак, пожалуй главной новостью понедельника стало объявление сделки по слиянию подразделения WarnerMedia компании AT&T с компанией Discovery.

📎В новой компании доля AT&T составит 71%, а доля Discovery 29%. Новой компании будут принадлежать такие активы как киностудия Warner Brothers, телеканал HBO (именно ему принадлежат права на «Игру престолов»), ну и стриминговый сервис HBO Max. Со стороны Discovery добавятся телеканалы Discovery, Animal Planet , Food Network и другие. Новая компания выплатит AT&T $43 млрд, которые AT&T планирует направить на погашение долга.

🧐Почему же мы не увидели рост акций компании Discovery. Хотя как не увидели, на премаркете рост был на 17%. Что же не так, и почему акции сейчас -5%? Все дело в неопределённости относительно оценки новой компании и ее высокой долговой нагрузке. Общий долг будет $58 млрд. Это приблизительно 5x NetDebt/EBITDA. Да, компания планирует сократить его до 3х к 2023 году, но долговая нагрузка все равно очень высокая. По нашей оценке, рыночная стоимость новой компании может составить $105 млрд - доля AT&T $74,5 млрд, доля Discovery - $30,5 млрд.

📎Мы считаем, что для нашей позиции в AT&T это весьма привлекательные условия. После сделки AT&T станет чистым телекомом с высокими дивидендами. Также акционерам достанется доля в новой медиа компании. Пока сроков закрытия сделки нет, но мы сохраняем позитивный взгляд на AT&T и продолжаем держать нашу позицию.

#T #ATT #DISCA #Discovery

📎В новой компании доля AT&T составит 71%, а доля Discovery 29%. Новой компании будут принадлежать такие активы как киностудия Warner Brothers, телеканал HBO (именно ему принадлежат права на «Игру престолов»), ну и стриминговый сервис HBO Max. Со стороны Discovery добавятся телеканалы Discovery, Animal Planet , Food Network и другие. Новая компания выплатит AT&T $43 млрд, которые AT&T планирует направить на погашение долга.

🧐Почему же мы не увидели рост акций компании Discovery. Хотя как не увидели, на премаркете рост был на 17%. Что же не так, и почему акции сейчас -5%? Все дело в неопределённости относительно оценки новой компании и ее высокой долговой нагрузке. Общий долг будет $58 млрд. Это приблизительно 5x NetDebt/EBITDA. Да, компания планирует сократить его до 3х к 2023 году, но долговая нагрузка все равно очень высокая. По нашей оценке, рыночная стоимость новой компании может составить $105 млрд - доля AT&T $74,5 млрд, доля Discovery - $30,5 млрд.

📎Мы считаем, что для нашей позиции в AT&T это весьма привлекательные условия. После сделки AT&T станет чистым телекомом с высокими дивидендами. Также акционерам достанется доля в новой медиа компании. Пока сроков закрытия сделки нет, но мы сохраняем позитивный взгляд на AT&T и продолжаем держать нашу позицию.

#T #ATT #DISCA #Discovery

Примечательно, что топ-менеджмент AT&T тоже воспользовался просадкой и приобрёл акции компании. С 18 по 20 мая было приобретено акций на больше чем $4,5 млн долларов. Наибольшую покупку совершил один из членов совета директоров - Стивен Лукзо, который приобрёл 100 000 акций общей суммой почти $3 млн долларов. Да, это не прям заоблачные цифры, но все же позитивный знак, что менеджмент тоже верит в недооценку акций компании.

Также мы бы хотели узнать насколько вам интересны такие небольшие новости по акциям в нашем портфеле, поэтому, пожалуйста, поставьте 👍(интересны) либо👎(не интересны).

#ATT #T

Также мы бы хотели узнать насколько вам интересны такие небольшие новости по акциям в нашем портфеле, поэтому, пожалуйста, поставьте 👍(интересны) либо👎(не интересны).

#ATT #T

📱 Продолжим разбор отчётностей. На очереди компания AT&T. Выручка за квартал составила $39,9 млрд (-6% г/г), что на $250 млн хуже ожиданий. Скорректированная EBITDA составила $13 млрд (близко к ожиданиям консенсуса). Чистая прибыль на акцию $0,82 (на $0,21 выше ожиданий).

Сегмент телекоммуникационной связи добавил 928 тыс. новых абонентов. (ожидалось 526 тыс.).Отток пользователей составил 0,72%. Выручка сегмента $19,1 млрд (на 1% выше консенсуса). EBITDA сегмента выросла на 3,6%.

Результаты сегмента беспроводной связи были хуже ожиданий. Чистый приток подписчиков составил 6 тыс., в то время как ожидалось 52 тыс. Выручка сегмента составила $3,1 млрд (выросла на 3,4%). EBITDA сегмента $958 млн (+3,8% г/г).

Сегмент WarnerMedia добавил компании $8,4 млрд выручки (+14%). За год сервис HBO Max и кабельный канал HBO добавили 12,5 млн новых пользователей, из которых 7,1 млн в США. Основной рост за квартал был за счет международного сегмента, который прибавил 3,7 млн новых пользователей. EBITDA сегмента выросла на 13,5% ($2,2 млрд). Менеджмент ожидает число подписчиков на конец года близкое к 73 млн.

Если описывать отчетность в целом, то кроме сегмента «Интернет», результаты вполне неплохие. Рекордный приток в телекоме и неплохой рост в стриминге. Однако есть опасения по потере рыночной доли в предоставлении услуг интернета за счёт медленного развёртывания оптоволокна.

Акции AT&T мы видим как консервативное участие в стриминговой медиа компании, которая образуется путём выделения подразделения WarnerMedia и его слияния с компанией Discovery. Как следствие, сохраняем нашу позицию в акциях компании и в ожидания роста получаем неплохие дивиденды.

#ATT #T

Сегмент телекоммуникационной связи добавил 928 тыс. новых абонентов. (ожидалось 526 тыс.).Отток пользователей составил 0,72%. Выручка сегмента $19,1 млрд (на 1% выше консенсуса). EBITDA сегмента выросла на 3,6%.

Результаты сегмента беспроводной связи были хуже ожиданий. Чистый приток подписчиков составил 6 тыс., в то время как ожидалось 52 тыс. Выручка сегмента составила $3,1 млрд (выросла на 3,4%). EBITDA сегмента $958 млн (+3,8% г/г).

Сегмент WarnerMedia добавил компании $8,4 млрд выручки (+14%). За год сервис HBO Max и кабельный канал HBO добавили 12,5 млн новых пользователей, из которых 7,1 млн в США. Основной рост за квартал был за счет международного сегмента, который прибавил 3,7 млн новых пользователей. EBITDA сегмента выросла на 13,5% ($2,2 млрд). Менеджмент ожидает число подписчиков на конец года близкое к 73 млн.

Если описывать отчетность в целом, то кроме сегмента «Интернет», результаты вполне неплохие. Рекордный приток в телекоме и неплохой рост в стриминге. Однако есть опасения по потере рыночной доли в предоставлении услуг интернета за счёт медленного развёртывания оптоволокна.

Акции AT&T мы видим как консервативное участие в стриминговой медиа компании, которая образуется путём выделения подразделения WarnerMedia и его слияния с компанией Discovery. Как следствие, сохраняем нашу позицию в акциях компании и в ожидания роста получаем неплохие дивиденды.

#ATT #T