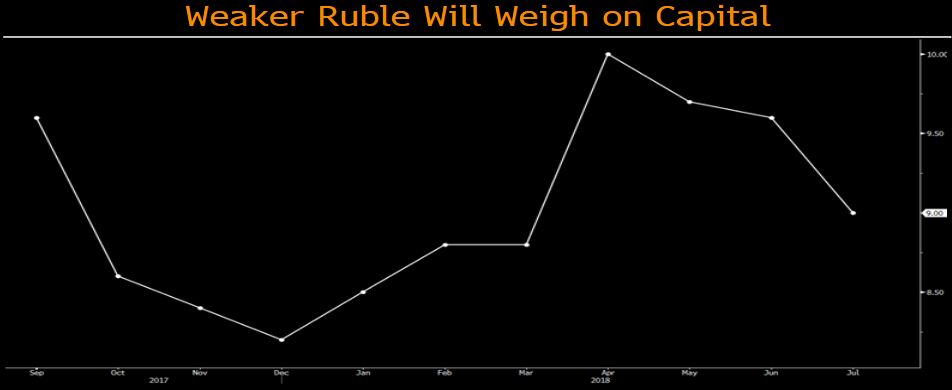

Ослабление рубля приводит к давлению показателей достаточности собственного капитала банков. Почти 20% всех выданных корпоративных кредитов на текущий момент деноминированы в иностранной валюте. Основываясь на расчетах чувствительности баланса Сбербанка к изменению валютного курса:7% ослабление рубля к доллару привело к снижению показателя достаточности капитала на 30 б.п. Снижение показателя достаточности капитала окажет давление на достижение целевого показателя банка CET1 в 12,5% и роста коэффициента выплаты дивидендов. #ru #banks

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

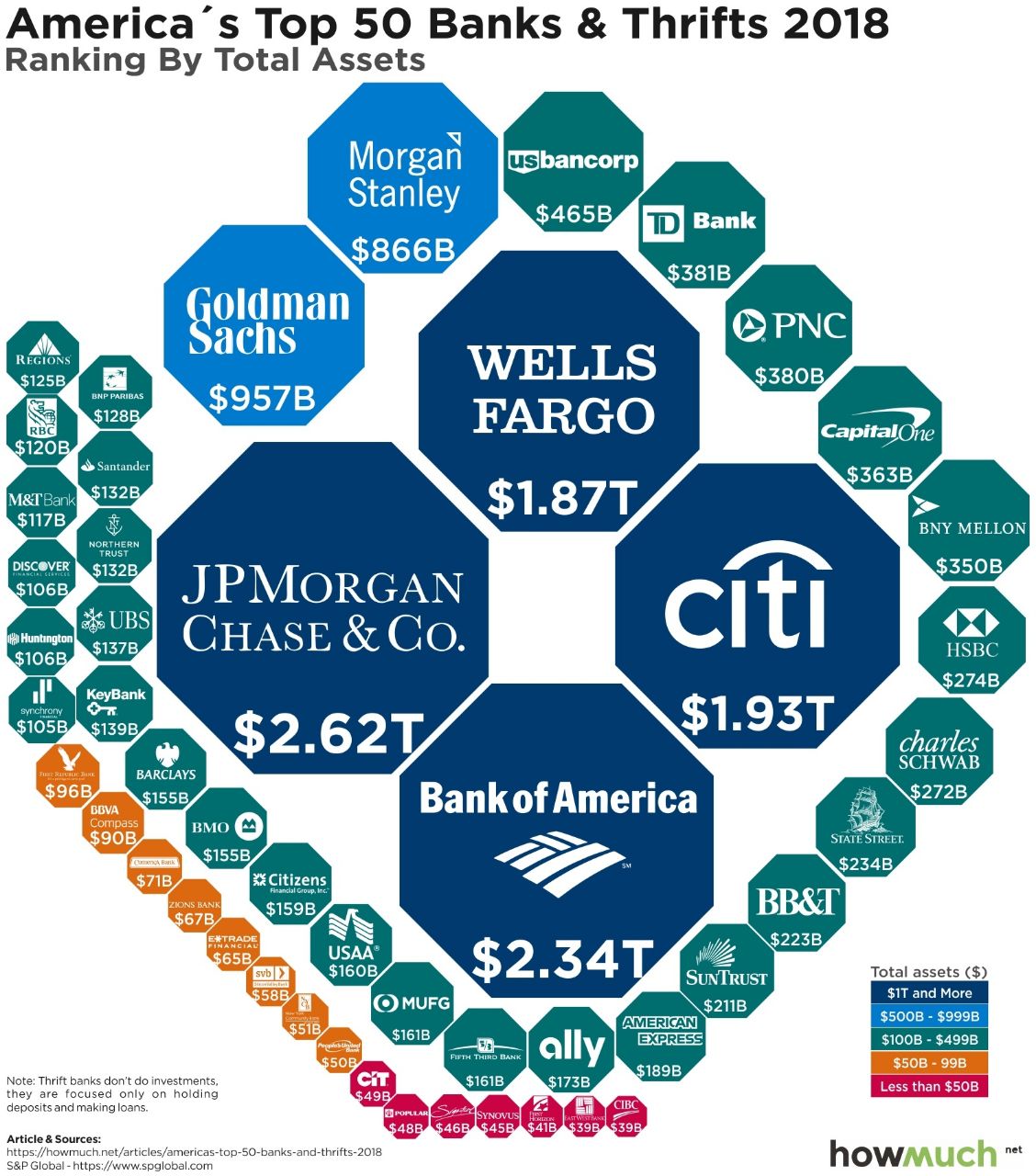

Крупнейшие банки США по размерам активов. Крупнейшая четверка банков Wells Fargo, Citi, JPMorgan, Bank of America занимают четверть банковского сектора,вопрос too big to fail сохраняется. #us #banks

Источник: #howmuch

@fineconomics

Источник: #howmuch

@fineconomics

{kind=link}

Сделки M&A ВТБ Банка в разрезе секторов. Наибольшая доля сделок M&A со стороны банка наблюдается в финансовом и потребительских секторах. #ma #banks

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

Сделки M&A Газпромбанка в разрезе секторов. Наибольшая доля сделок M&A со стороны банка наблюдается в промышленности и коммуникациях. #ma #banks

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

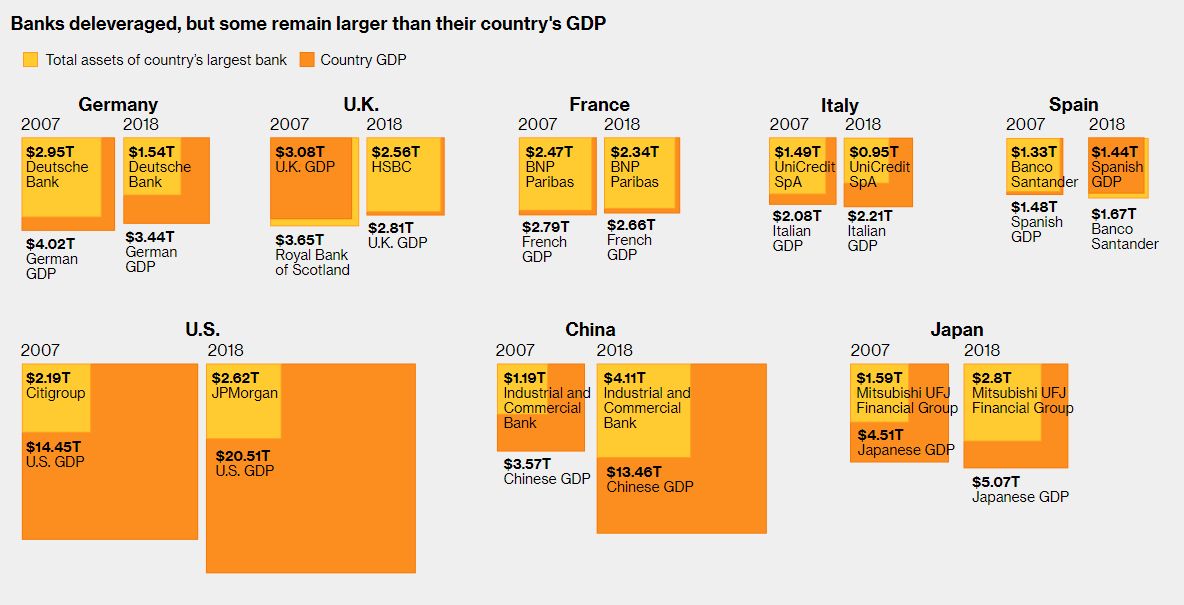

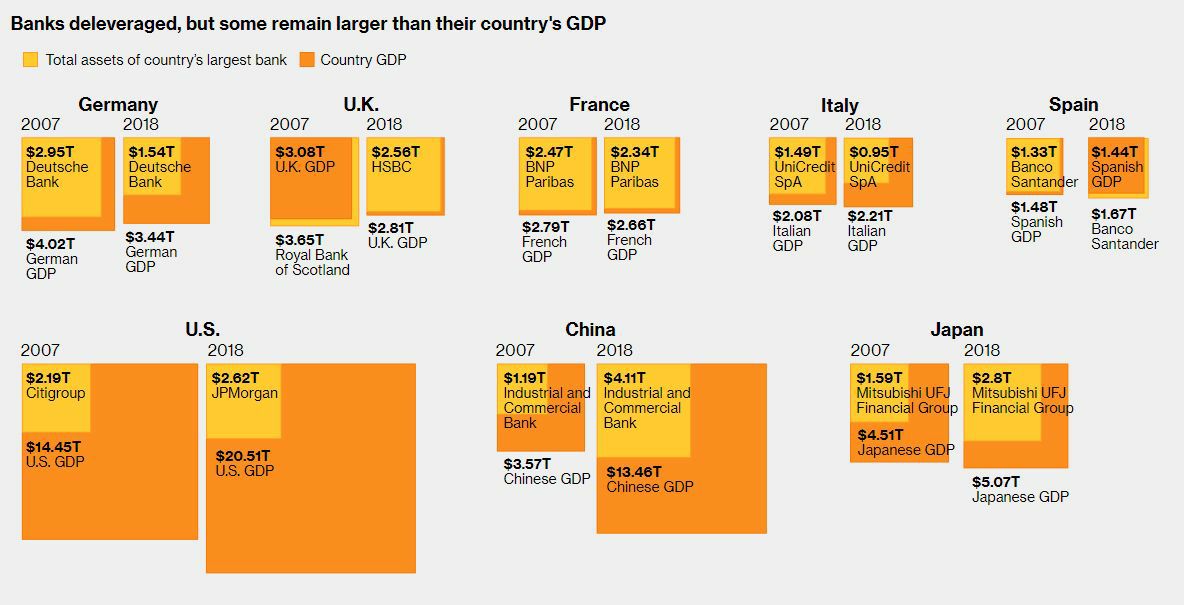

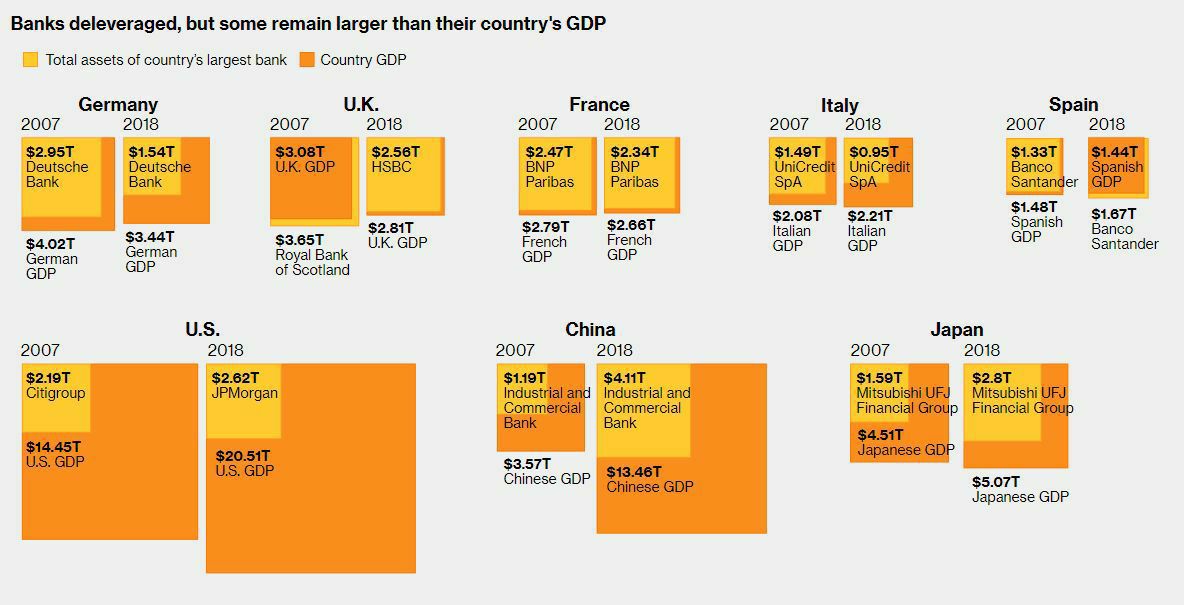

Соотношение суммы активов крупнейшего банка страны и ВВП. Со временем мирового финансового кризиса во многих странах финансовые организации показали значительный делеверидж, но в некоторых таких как Испания наблюдался обратный процесс, так активы крупнейшего банка Испании превышают ВВП. Примечательны цифры Китая, за последние десять лет активы крупнейшего банка по итогам 2018г. превысили уровень ВВП Китая 2007г. #banks

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

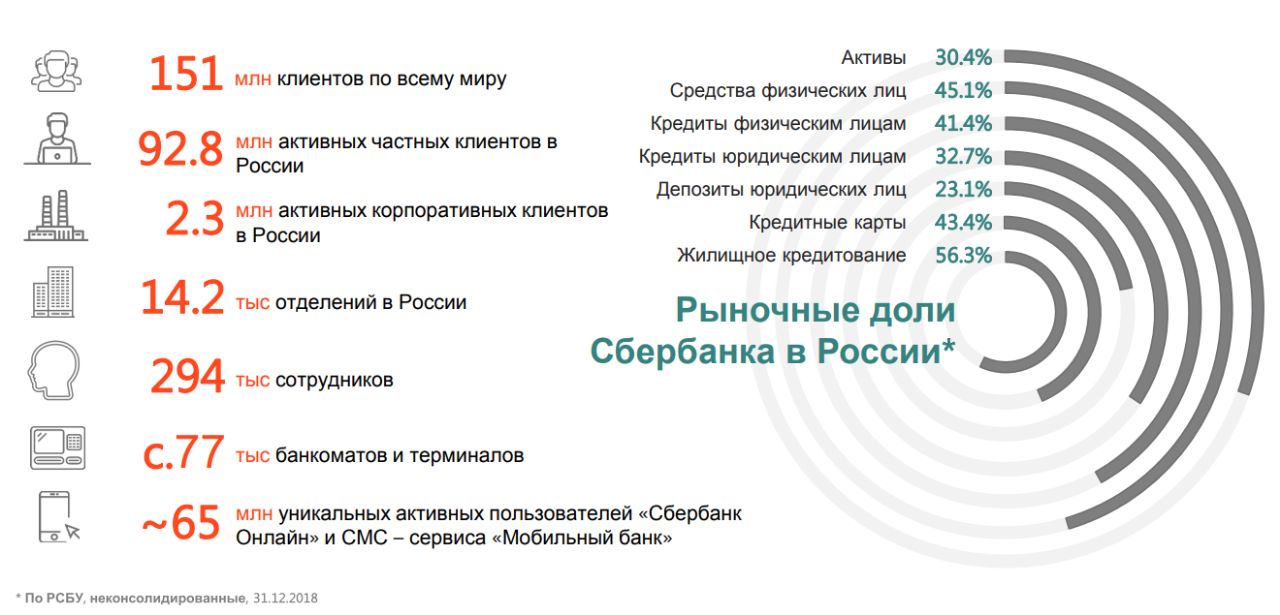

Рыночная позиция Сбербанка. По итогам 2018 г. доля Сбербанка в активах банковской системы составила 30,4%, в совокупном объеме депозитов физических лиц 45,1%, в жилищном кредитовании 56,3% #ru #banks

Источник: #Sberbank

@fineconomics

Источник: #Sberbank

@fineconomics

{kind=link}

Соотношение суммы активов крупнейшего банка страны и ВВП. Со временем мирового финансового кризиса во многих странах финансовые организации показали значительный делеверидж, но в некоторых таких как Испания наблюдался обратный процесс, так активы крупнейшего банка Испании превышают ВВП. Примечательны цифры Китая, за последние десять лет активы крупнейшего банка по итогам 2018г. превысили уровень ВВП Китая 2007г. #banks

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

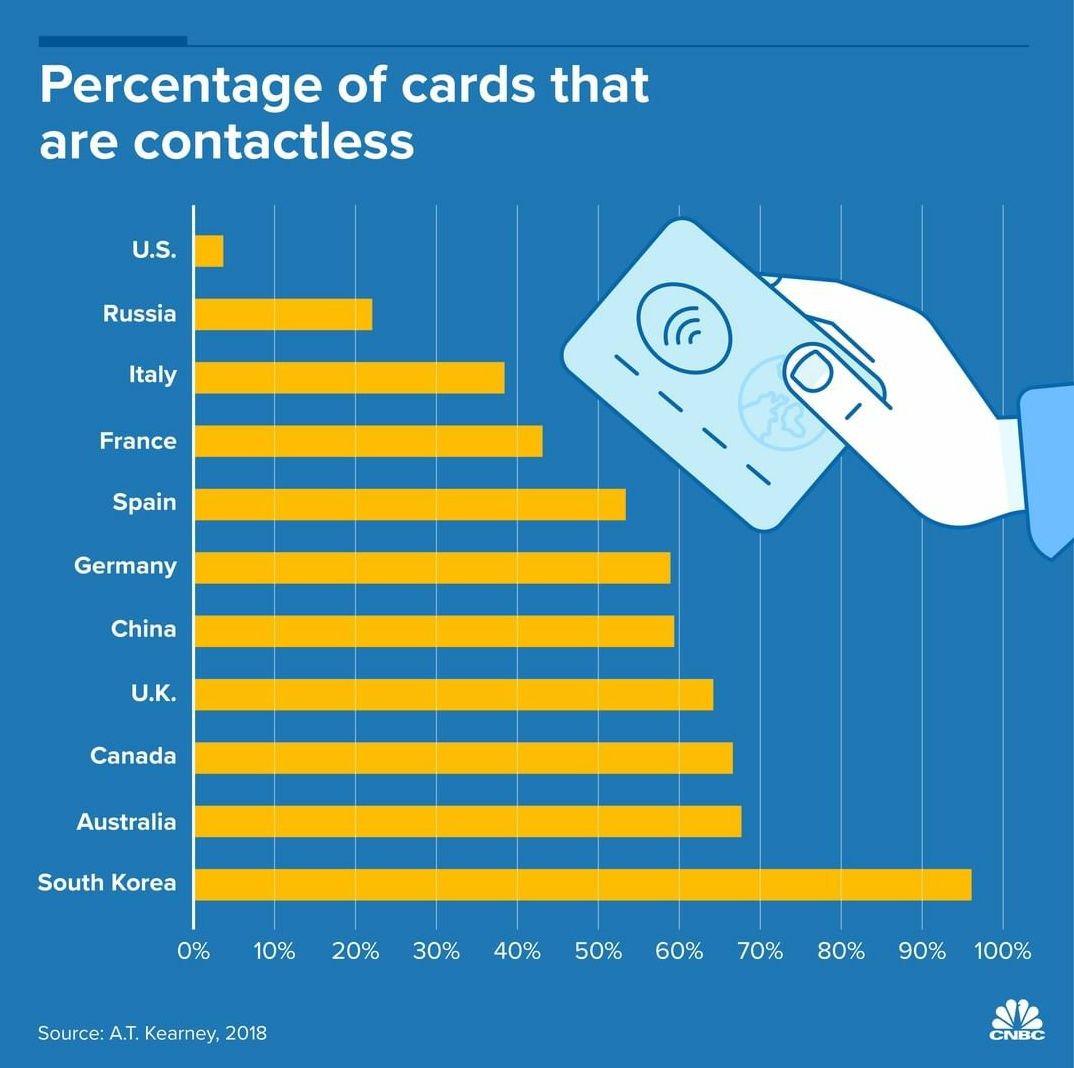

Доля бесконтактных карт от общего количества. Наибольшая доля наблюдается в Южной Кореи. Наименьшая доля среди анализируемых стран зафиксирована в США, где доля бесконтактных карт составляет всего 3%. Доля показателя в России по итогам 2018г. составила 22%. #banks #ru

Источник: #cnbc

@fineconomics

Источник: #cnbc

@fineconomics

{kind=link}

Соотношение суммы активов крупнейшего банка страны и ВВП. Со временем мирового финансового кризиса во многих странах финансовые организации показали значительный делеверидж, но в некоторых таких как Испания наблюдался обратный процесс, так активы крупнейшего банка Испании превышают ВВП. Примечательны цифры Китая, за последние десять лет активы крупнейшего банка по итогам 2018г. превысили уровень ВВП Китая 2007г. #banks

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

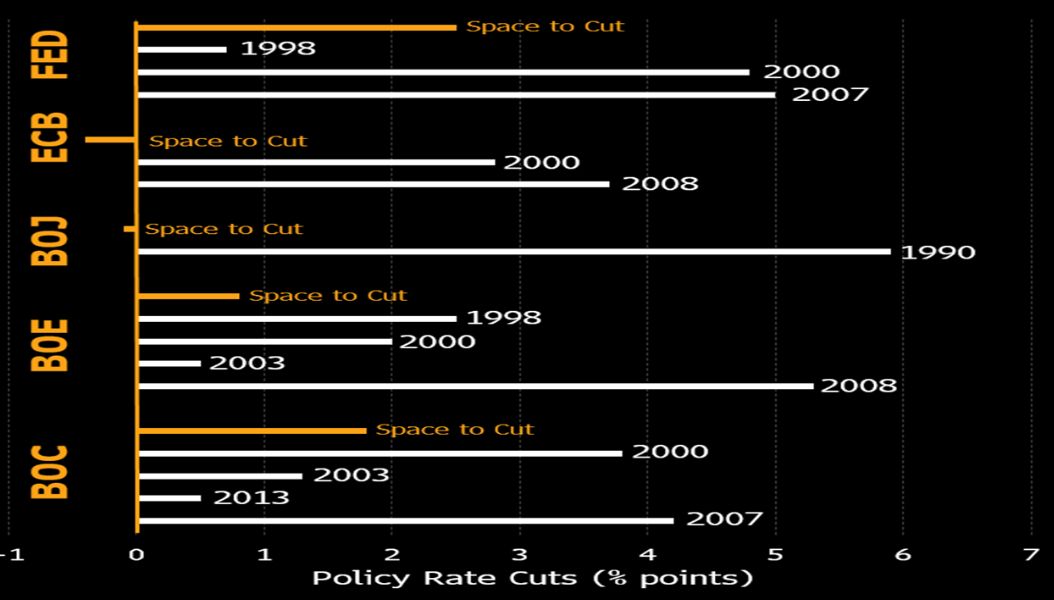

Возможность снижения процентных ставок центральными банками перед рецессиями. На текущий момент процентные ставки значительно ниже значений предыдущих циклов роста, что снижает способность центральных банков стимулировать экономику. #banks

Источник: #Bloomberg

@fineconomics

Источник: #Bloomberg

@fineconomics

{kind=link}

Динамика количества отделений банков в США. Диджитализация позволяет банкам снижать количество отделений тем самым сокращая операционные расходы. Данная тенденция отчётливо сформировалась в США с 2009г. и на текущий момент наблюдается и в странах СНГ #world #banks

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

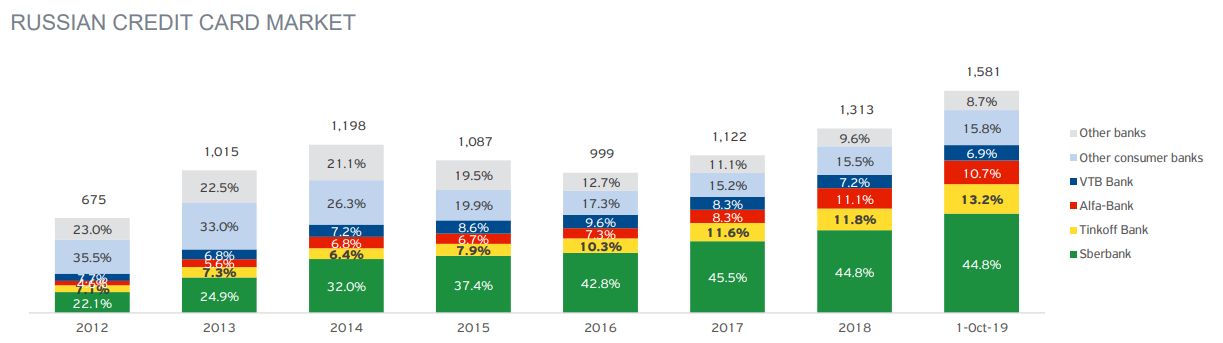

Pынок кредитных карт в разрезе основных игроков. За 9 месяцев 2019г. среди крупных игроков только Tinkoff смог нарастить рыночную долю. Так, доля банка возросла до 13,2%. #ru #banks

Источник: #tinkoff

@fineconomics

Источник: #tinkoff

@fineconomics

{kind=link}

Крупнейшие банки США по размерам активов. Крупнейшая четверка банков Wells Fargo, Citi, JPMorgan, Bank of America занимают четверть банковского сектора,вопрос too big to fail сохраняется. #us #banks

Источник: #howmuch

@fineconomics

Источник: #howmuch

@fineconomics

Снижение процентных ставок с начала года крупнейшими ЦБ. С начала года на фоне рисков экономической рецессии наблюдается повсеместное снижение процентных ставок. Так, ФРС понизила ставку до нуля, центральные банки развивающихся стран также понижают процентные ставки. #fed #banks

Источник: #visualcapitalist

@fineconomics

Источник: #visualcapitalist

@fineconomics

{kind=link}

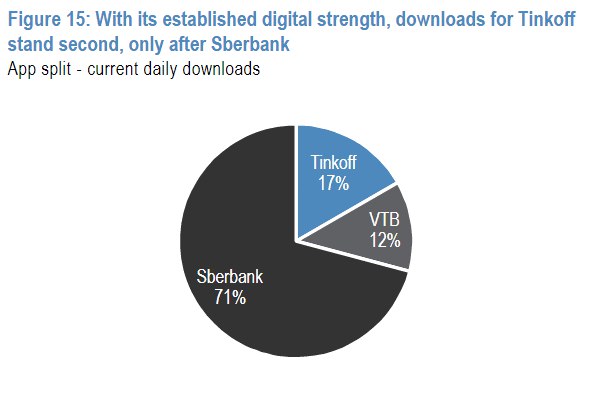

Банковские приложения. По итогам апреля доля скачиваний приложения Tinkoff составила 17%, доля Сбербанка составила 71%. #ru #banks

Источник: #jp

@fineconomics

Источник: #jp

@fineconomics

{kind=link}

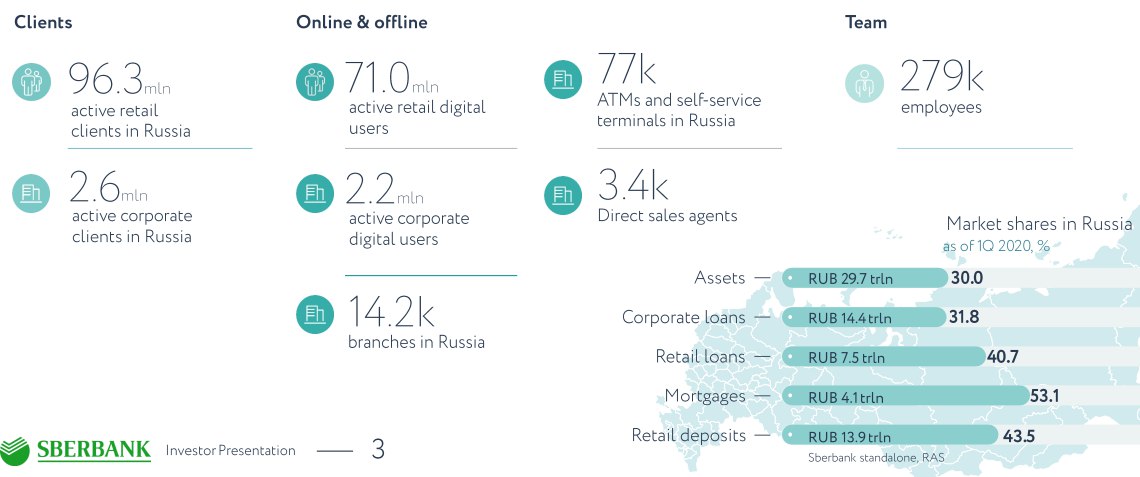

Позиции Сбербанка в отрасли. По итогам первого квартала 2020г. доля банка в совокупных активах отрасли составила 30%, в ипотечных кредитах 53%. #ru #banks

Источник: #sber

@fineconomics

Источник: #sber

@fineconomics

{kind=link}

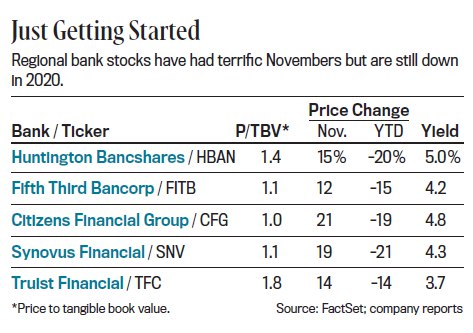

Акции региональных банков США. Аналитики Barron's на фоне ожиданий по восстановлению экономики рекомендуют к покупке акции региональных банков. #us #banks

Источник: #jpm

@fineconomics

Источник: #jpm

@fineconomics

{kind=link}

Сегодня у нас образовательный пост про финансовый сектор.

Про специфику оценки банковского бизнеса мы уже рассказывали. В мире более 21 тыс. банков и платежных учреждений. Сегодня разберем, по каким основным признакам можно классифицировать банки и почему важно понимать профиль деятельности конкретного финансового института.

Как классифицировать банки?

Определяющими факторами для классификации банков являются структура баланса и структура выручки. Каждый тип банков имеет преимущества и уязвимости. Акции банков ведут себя по-разному в разные периоды экономического цикла.

Мы делим банки на 4 основные группы: универсальные, инвестиционные, региональные и необанки.

Универсальные – крупнейшие финансовые институты мира, имеющие множество подразделений (от классического банковского бизнеса - кредитного, до УК, страхования, брокериджа и прочих), совокупные активы таких банков могут превышать триллион долларов США.

Баланс: зависит от конкретного банка, кредиты занимают от 40 до 70% активов.

Выручка: доля % дохода 40-60%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. У стабильных крупных игроков вне кризиса 8-12% в США, 5-9% в Европе

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), умеренная/высокая к процентным ставкам

Инвестиционные – банки, основной деятельностью которых является бизнес на рынках капитала (Corporate and Investment Banking, Sales & Trading, Asset Management и сопутствующие направления).

Баланс: зависит от конкретного банка, кредиты занимают от 10 до 30% активов.

Выручка: доля % дохода 10-20%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: низкое

ROE: зависит от банка. У стабильных крупных игроков вне кризиса 8-12%, в кризис могут доходить до 15% в США.

Специфика: низкая чувствительность к процентным ставкам, периоды кризисов могут позитивно сказываться на бизнесе (волатильность на рынках стимулирует рост выручки от трейдинга).

Примеры: Goldman Sachs, Morgan Stanley

Региональные и необанки будут разобраны позже. #education #banks

Про специфику оценки банковского бизнеса мы уже рассказывали. В мире более 21 тыс. банков и платежных учреждений. Сегодня разберем, по каким основным признакам можно классифицировать банки и почему важно понимать профиль деятельности конкретного финансового института.

Как классифицировать банки?

Определяющими факторами для классификации банков являются структура баланса и структура выручки. Каждый тип банков имеет преимущества и уязвимости. Акции банков ведут себя по-разному в разные периоды экономического цикла.

Мы делим банки на 4 основные группы: универсальные, инвестиционные, региональные и необанки.

Универсальные – крупнейшие финансовые институты мира, имеющие множество подразделений (от классического банковского бизнеса - кредитного, до УК, страхования, брокериджа и прочих), совокупные активы таких банков могут превышать триллион долларов США.

Баланс: зависит от конкретного банка, кредиты занимают от 40 до 70% активов.

Выручка: доля % дохода 40-60%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. У стабильных крупных игроков вне кризиса 8-12% в США, 5-9% в Европе

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), умеренная/высокая к процентным ставкам

Примеры: JP Morgan, Wells Fargo, Bank of America, UniCredit, BNP Paribas, Intesa, Societe Generale.Инвестиционные – банки, основной деятельностью которых является бизнес на рынках капитала (Corporate and Investment Banking, Sales & Trading, Asset Management и сопутствующие направления).

Баланс: зависит от конкретного банка, кредиты занимают от 10 до 30% активов.

Выручка: доля % дохода 10-20%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: низкое

ROE: зависит от банка. У стабильных крупных игроков вне кризиса 8-12%, в кризис могут доходить до 15% в США.

Специфика: низкая чувствительность к процентным ставкам, периоды кризисов могут позитивно сказываться на бизнесе (волатильность на рынках стимулирует рост выручки от трейдинга).

Примеры: Goldman Sachs, Morgan Stanley

Региональные и необанки будут разобраны позже. #education #banks

Продолжаем серию образовательных постов. Сегодня расскажем про региональные банки в США.

Региональные банки - группа крупных (активы от нескольких десятков, до сотен млрд $) банков в США, чья деятельность сфокусирована, в основном, на кредитовании (корпоративном и индивидуальном).

Баланс: зависит от конкретного банка, кредиты занимают от 60 до 80% активов.

Выручка: доля % дохода 50-80%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. Ниже, чем у универсальных игроков (в условиях низких ставок). У стабильных крупных игроков вне кризиса 8-10%

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), высокая к процентным ставкам. Деятельность банков, как правило, сконцентрирована в определенных штатах (не по всей стране). Может быть фокус на определенные виды кредитования: жилая и коммерческая недвижимость, залоговые кредиты индивидуальным клиентам и тд.

Примеры: M&T, ZIONS, KEY Bank, US Bancorp и др.

#education #banks

Региональные банки - группа крупных (активы от нескольких десятков, до сотен млрд $) банков в США, чья деятельность сфокусирована, в основном, на кредитовании (корпоративном и индивидуальном).

Баланс: зависит от конкретного банка, кредиты занимают от 60 до 80% активов.

Выручка: доля % дохода 50-80%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. Ниже, чем у универсальных игроков (в условиях низких ставок). У стабильных крупных игроков вне кризиса 8-10%

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), высокая к процентным ставкам. Деятельность банков, как правило, сконцентрирована в определенных штатах (не по всей стране). Может быть фокус на определенные виды кредитования: жилая и коммерческая недвижимость, залоговые кредиты индивидуальным клиентам и тд.

Примеры: M&T, ZIONS, KEY Bank, US Bancorp и др.

#education #banks

Ранее мы разобрали классификацию банков. Сегодня расскажем о последней категории банков в нашем списке – о необанках.

Деятельность необанков может существенно отличаться от банка к банку. Как правило, игроки данного сегмента специализируются на нескольких видах деятельности, которые могут включать в себя следующие: кредитование, платежные сервисы, e-commerce платформы, брокерский бизнес и др. Необанки, как правило, ведут деятельность в сегментах индивидуальных клиентов и МСБ.

Баланс: зависит от конкретного банка, у крупных игроков, претендующих на «универсальность» (охват максимально возможного спектра услуг) кредиты занимают до 60-70% баланса.

Выручка: зависит от конкретного игрока, доля % дохода от 20-70%

Процентная маржа выше рынка

Cost/income: низкий/средний (30-50%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. У стабильных крупных игроков вне кризиса от 15%+ в США, 30%+ на развивающихся рынках.

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), высокая к процентным ставкам. Опережающий рост кредитного портфеля, высокая % маржа и низкий cost/income позволяют зарабатывать ROE существенно выше традиционных игроков.

Примеры: Synchrony Financial (США), Тинькофф (Россия), Kaspi (Казахстан), Rakuten (Япония).

#banks, #fintech, #education

Если вам интересно узнать подробнее о компаниях из других секторов, оставляйте комментарии. Мы всегда рады ответить на ваши вопросы

Деятельность необанков может существенно отличаться от банка к банку. Как правило, игроки данного сегмента специализируются на нескольких видах деятельности, которые могут включать в себя следующие: кредитование, платежные сервисы, e-commerce платформы, брокерский бизнес и др. Необанки, как правило, ведут деятельность в сегментах индивидуальных клиентов и МСБ.

Баланс: зависит от конкретного банка, у крупных игроков, претендующих на «универсальность» (охват максимально возможного спектра услуг) кредиты занимают до 60-70% баланса.

Выручка: зависит от конкретного игрока, доля % дохода от 20-70%

Процентная маржа выше рынка

Cost/income: низкий/средний (30-50%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. У стабильных крупных игроков вне кризиса от 15%+ в США, 30%+ на развивающихся рынках.

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), высокая к процентным ставкам. Опережающий рост кредитного портфеля, высокая % маржа и низкий cost/income позволяют зарабатывать ROE существенно выше традиционных игроков.

Примеры: Synchrony Financial (США), Тинькофф (Россия), Kaspi (Казахстан), Rakuten (Япония).

#banks, #fintech, #education

Если вам интересно узнать подробнее о компаниях из других секторов, оставляйте комментарии. Мы всегда рады ответить на ваши вопросы