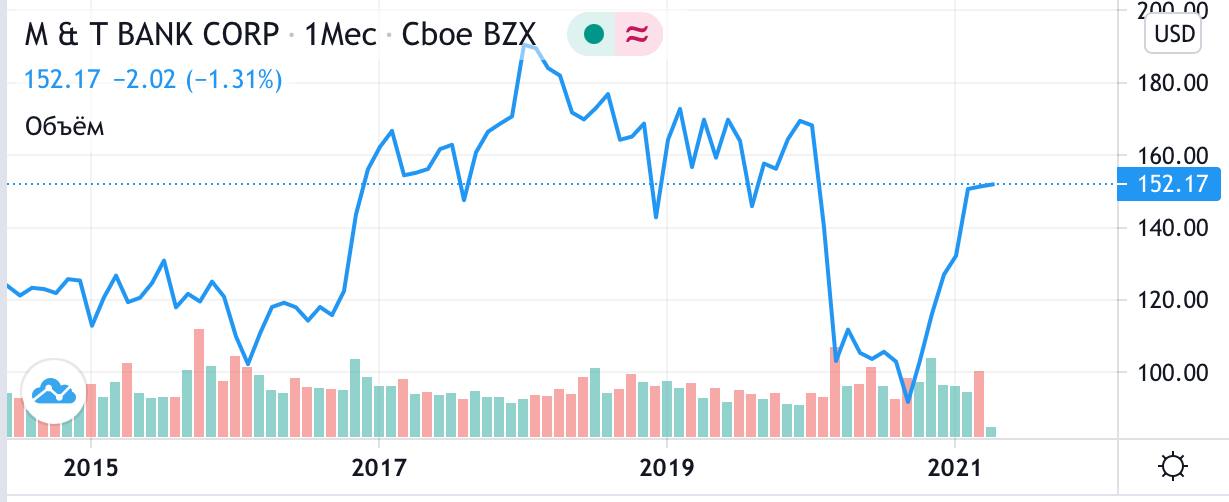

💡Компания: M&T Bank

(MTB US)

Потенциал: +19% (BUY)

Цена: $155

Цель: $185

Отрасль: финансы, банки

Вес в портфеле: 3%

💎Идея:

🔬Качественный кредитный портфель позволит M&T быстро справиться с последствиями кризиса. Доля просроченных кредитов в портфеле не превышает 2% (ниже, чем в кризис 2008г.). Просрочка покрыта резервами на 90% (50% в 2008г.). Еще 60% составляет покрытие залоговой недвижимостью. Самоизоляция провоцировала спрос на недвижимость, что повысило стоимость залогов.

⚙️Рост доходности US Treasuries повышает вероятность роста ставок, что будет позитивным фактором для NIM (процентной маржи) M&T.

Cost/income 56%, на уровне конкурентов.

ROE восстановится до 10% через 2 года (в кризис ниже 8%).

🏦Компания: M&T - региональный банк, ведущий деятельность в США. Активы компании - $142 млрд, кредитный портфель - $97 млрд. Банк ориентирован на залоговое кредитование: ипотека и корпоративные кредиты, обеспеченные недвижимостью, занимают 60% портфеля.

🌌Оценка: банк торгуется по

P/B 1,1х. С учетом восстановления ROE до 10% целевой мультипликатор P/B составит 1,3x.

🎁Бонус: в феврале M&T сообщил о планах поглощения People's United Financial.

Бизнесы 2х банков похожи: ориентация на залоговое кредитование. Качество активов PUF выше, чем у M&T.

В случае успешной сделки активы объединенного банка превысят $200 млрд и позволят M&T войти в ТОП-15 банков США. Эффект масштаба позволит сократить издержки (закрыть некоторые отделения, уволить часть персонала), что может стать драйвером роста рентабельности капитала выше прогнозируемого нами уровня.

#идея #M&T #MTB #PUF #банки

(MTB US)

Потенциал: +19% (BUY)

Цена: $155

Цель: $185

Отрасль: финансы, банки

Вес в портфеле: 3%

💎Идея:

🔬Качественный кредитный портфель позволит M&T быстро справиться с последствиями кризиса. Доля просроченных кредитов в портфеле не превышает 2% (ниже, чем в кризис 2008г.). Просрочка покрыта резервами на 90% (50% в 2008г.). Еще 60% составляет покрытие залоговой недвижимостью. Самоизоляция провоцировала спрос на недвижимость, что повысило стоимость залогов.

⚙️Рост доходности US Treasuries повышает вероятность роста ставок, что будет позитивным фактором для NIM (процентной маржи) M&T.

Cost/income 56%, на уровне конкурентов.

ROE восстановится до 10% через 2 года (в кризис ниже 8%).

🏦Компания: M&T - региональный банк, ведущий деятельность в США. Активы компании - $142 млрд, кредитный портфель - $97 млрд. Банк ориентирован на залоговое кредитование: ипотека и корпоративные кредиты, обеспеченные недвижимостью, занимают 60% портфеля.

🌌Оценка: банк торгуется по

P/B 1,1х. С учетом восстановления ROE до 10% целевой мультипликатор P/B составит 1,3x.

🎁Бонус: в феврале M&T сообщил о планах поглощения People's United Financial.

Бизнесы 2х банков похожи: ориентация на залоговое кредитование. Качество активов PUF выше, чем у M&T.

В случае успешной сделки активы объединенного банка превысят $200 млрд и позволят M&T войти в ТОП-15 банков США. Эффект масштаба позволит сократить издержки (закрыть некоторые отделения, уволить часть персонала), что может стать драйвером роста рентабельности капитала выше прогнозируемого нами уровня.

#идея #M&T #MTB #PUF #банки

{kind=link}

#mortgage

#bubble

#M&T

Наблюдая рост цен на жилую недвижимость в США, некоторые участники рынка ипотечного кредитования стали высказывать предположения о формировании нового "пузыря".

На наш взгляд, "нездоровые" тенденции преувеличены по следующим причинам:

- долговая нагрузка домохозяйств намного ниже, чем перед кризисом 2008г (housing debt/ВВП <80% против 100% в 2008);

- рост цен на жилую недвижимость на пике составлял 10% г/г против 12-15% перед кризисом 2008г.;

- за последние 12 лет банки существенно ужесточить требования к заемщикам, что снижает вероятность сильного ухудшения качества ипотечных портфелей банков.

Бумаги M&T Bank в нашем портфеле устойчивы к возможной коррекции цен на рынке недвижимости, так как качество портфеля банка выше сектора.

#bubble

#M&T

Наблюдая рост цен на жилую недвижимость в США, некоторые участники рынка ипотечного кредитования стали высказывать предположения о формировании нового "пузыря".

На наш взгляд, "нездоровые" тенденции преувеличены по следующим причинам:

- долговая нагрузка домохозяйств намного ниже, чем перед кризисом 2008г (housing debt/ВВП <80% против 100% в 2008);

- рост цен на жилую недвижимость на пике составлял 10% г/г против 12-15% перед кризисом 2008г.;

- за последние 12 лет банки существенно ужесточить требования к заемщикам, что снижает вероятность сильного ухудшения качества ипотечных портфелей банков.

Бумаги M&T Bank в нашем портфеле устойчивы к возможной коррекции цен на рынке недвижимости, так как качество портфеля банка выше сектора.