#прогнозы#мир#

Международное энергетическое агентство (МЭА) опубликовало новый амбициозный сценарий устойчивого развития мировой экономики, который в отличие от прежнего, опубликованного в 2009 году, предполагает построение безуглеводной экономики в мире к 2070 году вместо 2100 года. Этот план претендует на программу переустройства экономик мира всех государств, что должно затронуть каждого жителя Земли. Ни много - ни мало, заявка на новый стратегический вектор уровня ООН.

Давайте попробуем разобраться, за счёт чего?

«В Парижском соглашении четко указано, что цели по смягчению последствий изменения климата должны выполняться в контексте устойчивого развития и усилий по искоренению бедности. Сценарий устойчивого развития МЭА поддерживает эти усилия по развитию (в отличие от большинства других сценариев декарбонизации), в частности, за счет доступа всех жителей Земли к энергии и формированию более чистого воздуха планеты.

В Сценарии устойчивого развития МЭА сильная политическая поддержка и международное сотрудничество являются неотъемлемой частью национальных и международных планов восстановления экологии, и это позволяет ускорить прогресс в расширении программ для достижения всеобщего доступа к электроэнергии и экологически чистым продуктам питания к 2030 году, несмотря на краткосрочное замедление, вызванное кризисом в области здравоохранения и экономическим спадом. Этот сценарий требует ежегодных инвестиций в размере 40 миллиардов долларов в период с 2021 по 2030 год для достижения универсального доступа с полным использованием децентрализованных решений в энергетике. Достижение всеобщего доступа к энергии изменит жизнь сотен миллионов людей и снизит серьезное воздействие на здоровье загрязнения воздуха в помещениях, в основном вызываемого дымом от приготовления пищи (использование печей на дровах).

Всеобщий доступ к современной энергии будет достигнут к 2030 году»,- предполагается в новом сценарии МЭА.

Если бы достижение этой цели зависело только от правительств стран ОЭСР, то можно было бы не сомневаться в ее реализуемости. Но поскольку данный сценарий не предполагает масштабных субсидий для стран Африки, Азии и Южной Америки, то, на мой взгляд, указанная выше цель выглядит слабо достижимой.

Далее пройдем по двум сценариям, рассматриваемым МЭА на долгосрочный период. «Загрязнение наружного воздуха существенно сокращается, что приведет к более чем на 2 миллиона случаев преждевременной смерти во всем мире к 2050 году меньше, чем прогнозируется. Загрязнение воздуха в домашних условиях также резко снижается, поскольку доступ к чистой кулинарии способствует уменьшению на 1 миллиона случаев преждевременной смерти». Кто же спорит, это было бы прекрасно.

«Хорошая разработка политики может использовать синергию между тремя параллельными целями сценария устойчивого развития. Обеспечение всеобщего доступа к современной энергии приводит лишь к небольшому увеличению выбросов CO2 (0,1%), влияние которого на климат более чем компенсируется снижением выбросов метана из-за сокращения использования традиционных кухонных плит на биомассе (дровах). Включение дополнительных элементов повестки дня в области устойчивого развития, таких как энергия и вода, подчеркивает дальнейшее взаимодействие.

Переход к низкоуглеродной экономике приводит к более эффективной энергетической системе, которая меньше полагается на сжигание топлива; это играет важную роль в улучшении качества воздуха, снижая загрязнение как наружного, так и домашнего воздуха. В странах, где сокращение воздействия загрязнения воздуха на здоровье является неотложной проблемой, меры по снижению выбросов углерода, которые сокращают общее количество используемого ископаемого топлива, включая меры по повышению энергоэффективности со стороны спроса и переход к возобновляемым источникам энергии со стороны предложения, являются необходимостью. важная часть плана действий по борьбе с этими воздействиями на здоровье.

Международное энергетическое агентство (МЭА) опубликовало новый амбициозный сценарий устойчивого развития мировой экономики, который в отличие от прежнего, опубликованного в 2009 году, предполагает построение безуглеводной экономики в мире к 2070 году вместо 2100 года. Этот план претендует на программу переустройства экономик мира всех государств, что должно затронуть каждого жителя Земли. Ни много - ни мало, заявка на новый стратегический вектор уровня ООН.

Давайте попробуем разобраться, за счёт чего?

«В Парижском соглашении четко указано, что цели по смягчению последствий изменения климата должны выполняться в контексте устойчивого развития и усилий по искоренению бедности. Сценарий устойчивого развития МЭА поддерживает эти усилия по развитию (в отличие от большинства других сценариев декарбонизации), в частности, за счет доступа всех жителей Земли к энергии и формированию более чистого воздуха планеты.

В Сценарии устойчивого развития МЭА сильная политическая поддержка и международное сотрудничество являются неотъемлемой частью национальных и международных планов восстановления экологии, и это позволяет ускорить прогресс в расширении программ для достижения всеобщего доступа к электроэнергии и экологически чистым продуктам питания к 2030 году, несмотря на краткосрочное замедление, вызванное кризисом в области здравоохранения и экономическим спадом. Этот сценарий требует ежегодных инвестиций в размере 40 миллиардов долларов в период с 2021 по 2030 год для достижения универсального доступа с полным использованием децентрализованных решений в энергетике. Достижение всеобщего доступа к энергии изменит жизнь сотен миллионов людей и снизит серьезное воздействие на здоровье загрязнения воздуха в помещениях, в основном вызываемого дымом от приготовления пищи (использование печей на дровах).

Всеобщий доступ к современной энергии будет достигнут к 2030 году»,- предполагается в новом сценарии МЭА.

Если бы достижение этой цели зависело только от правительств стран ОЭСР, то можно было бы не сомневаться в ее реализуемости. Но поскольку данный сценарий не предполагает масштабных субсидий для стран Африки, Азии и Южной Америки, то, на мой взгляд, указанная выше цель выглядит слабо достижимой.

Далее пройдем по двум сценариям, рассматриваемым МЭА на долгосрочный период. «Загрязнение наружного воздуха существенно сокращается, что приведет к более чем на 2 миллиона случаев преждевременной смерти во всем мире к 2050 году меньше, чем прогнозируется. Загрязнение воздуха в домашних условиях также резко снижается, поскольку доступ к чистой кулинарии способствует уменьшению на 1 миллиона случаев преждевременной смерти». Кто же спорит, это было бы прекрасно.

«Хорошая разработка политики может использовать синергию между тремя параллельными целями сценария устойчивого развития. Обеспечение всеобщего доступа к современной энергии приводит лишь к небольшому увеличению выбросов CO2 (0,1%), влияние которого на климат более чем компенсируется снижением выбросов метана из-за сокращения использования традиционных кухонных плит на биомассе (дровах). Включение дополнительных элементов повестки дня в области устойчивого развития, таких как энергия и вода, подчеркивает дальнейшее взаимодействие.

Переход к низкоуглеродной экономике приводит к более эффективной энергетической системе, которая меньше полагается на сжигание топлива; это играет важную роль в улучшении качества воздуха, снижая загрязнение как наружного, так и домашнего воздуха. В странах, где сокращение воздействия загрязнения воздуха на здоровье является неотложной проблемой, меры по снижению выбросов углерода, которые сокращают общее количество используемого ископаемого топлива, включая меры по повышению энергоэффективности со стороны спроса и переход к возобновляемым источникам энергии со стороны предложения, являются необходимостью. важная часть плана действий по борьбе с этими воздействиями на здоровье.

#уголь#мир#прогнозы#

В 2021 году мировой импорт угля вырастет на 4%

В 2021 году мировой импорт энергетического угля вероятно вырастет на 3,8% по мере восстановления национальных экономик от пандемии COVID-19, сделал прогноз на конференции Коултранс Азия 2020 аналитик Родриго Эчеверри из трейдинговой компании Noble Resources.

По его оценке, мировой импорт энергетического угля в 2021 году составит 960 млн тонн против 925 млн тонн в этом году, сообщает китайское специализированное издание Sxcoal.com. В то же время прогнозируемый уровень будет все еще ниже, чем в 2019 года, когда мировой импорт составлял 1,04 млрд тонн.

Увеличение импорта угля, по прогнозу аналитика, обеспечат страны Юго-Восточной Азии (ЮВА), в частности, Вьетнам, а также Индия, которая должна оправиться от последствий эпидемии COVID-19. Импорт угля в ЮВА ожидается в будущем году в 136 млн тонн, что на 10 млн больше, чем в этом году, и на 24 млн больше, чем в 2019 году.

Индия увеличит импорт энергетического угля в 2021 году до 164 млн тонн, на 13 млн больше, чем в этом году, но в 2019 году закупки угля за рубежом были больше, 169 млн тонн. Китай может сохранить импорт на существующем уровне, но в этой стране закупки зарубежного угля будут определять не столько экономические факторы, сколько политика. Как в случае с недавним китайским запретом импорта угля из Австралии.

(Кузбасс Avant-Gram)

В 2021 году мировой импорт угля вырастет на 4%

В 2021 году мировой импорт энергетического угля вероятно вырастет на 3,8% по мере восстановления национальных экономик от пандемии COVID-19, сделал прогноз на конференции Коултранс Азия 2020 аналитик Родриго Эчеверри из трейдинговой компании Noble Resources.

По его оценке, мировой импорт энергетического угля в 2021 году составит 960 млн тонн против 925 млн тонн в этом году, сообщает китайское специализированное издание Sxcoal.com. В то же время прогнозируемый уровень будет все еще ниже, чем в 2019 года, когда мировой импорт составлял 1,04 млрд тонн.

Увеличение импорта угля, по прогнозу аналитика, обеспечат страны Юго-Восточной Азии (ЮВА), в частности, Вьетнам, а также Индия, которая должна оправиться от последствий эпидемии COVID-19. Импорт угля в ЮВА ожидается в будущем году в 136 млн тонн, что на 10 млн больше, чем в этом году, и на 24 млн больше, чем в 2019 году.

Индия увеличит импорт энергетического угля в 2021 году до 164 млн тонн, на 13 млн больше, чем в этом году, но в 2019 году закупки угля за рубежом были больше, 169 млн тонн. Китай может сохранить импорт на существующем уровне, но в этой стране закупки зарубежного угля будут определять не столько экономические факторы, сколько политика. Как в случае с недавним китайским запретом импорта угля из Австралии.

(Кузбасс Avant-Gram)

#прогнозы#Китай#

Суммарное потребление первичной энергии в Китае достигнет своего пика в 2035 году - 5,6 млрд т условного эквивалента угля, в рамках недавно объявленной Пекином цели по снижению выбросов углерода, - сообщило исследовательское подразделение China National Petroleum Corp (CNPC).

В своем ежегодном долгосрочном прогнозе в области энергетики исследовательское подразделение государственной энергетической компании CNPC также прогнозирует, что к 2025 году спрос на нефть в Китае будет ограничен на уровне 730 млн т.

По заявлению CNPC, природный газ, основное переходное топливо в ближайшие два десятилетия с ежегодным увеличением спроса на 2,8%, достигнет пика примерно в 2040 году - 550 млрд м3.

По заявлению CNPC, потребление угля, составляющего в настоящее время почти 58% энергобаланса Китая, резко упадет с 2025 года до 2,9 млрд т в 2035 году и до 900 млн т в 2050 году.

«Если Китай будет придерживаться нынешней модели развития, не будет проблемой ограничить выбросы углерода до 2030 года, но будет очень трудно достичь углеродно-нейтрального уровня до 2060 года», - сказал Цзян Сюэфэн, заместитель директора исследовательского института CNPC.

Следует сказать, что прогнозы в отношении потребления Китаем первичной энергии сильно расходятся от года к году, от стратегии к стратегии, от Аналитика к аналитику... Во-всяком случае объём потребления газа может быть самым разным. Так что важно в этом прогнозе два пункта - дата пика ♠️ спроса на первичную энергию и совершенно адекватная оценка про углеродную нейтральность к 2060 году.

https://www.reuters.com/article/china-energy-cnpc-forecast/update-2-chinas-primary-energy-use-to-peak-in-2035-cnpc-research-idUSL1N2IX0BT?utm_campaign=Carbon%20Brief%20Daily%20Briefing&utm_content=20201218&utm_medium=email&utm_source=Revue%20Daily

Суммарное потребление первичной энергии в Китае достигнет своего пика в 2035 году - 5,6 млрд т условного эквивалента угля, в рамках недавно объявленной Пекином цели по снижению выбросов углерода, - сообщило исследовательское подразделение China National Petroleum Corp (CNPC).

В своем ежегодном долгосрочном прогнозе в области энергетики исследовательское подразделение государственной энергетической компании CNPC также прогнозирует, что к 2025 году спрос на нефть в Китае будет ограничен на уровне 730 млн т.

По заявлению CNPC, природный газ, основное переходное топливо в ближайшие два десятилетия с ежегодным увеличением спроса на 2,8%, достигнет пика примерно в 2040 году - 550 млрд м3.

По заявлению CNPC, потребление угля, составляющего в настоящее время почти 58% энергобаланса Китая, резко упадет с 2025 года до 2,9 млрд т в 2035 году и до 900 млн т в 2050 году.

«Если Китай будет придерживаться нынешней модели развития, не будет проблемой ограничить выбросы углерода до 2030 года, но будет очень трудно достичь углеродно-нейтрального уровня до 2060 года», - сказал Цзян Сюэфэн, заместитель директора исследовательского института CNPC.

Следует сказать, что прогнозы в отношении потребления Китаем первичной энергии сильно расходятся от года к году, от стратегии к стратегии, от Аналитика к аналитику... Во-всяком случае объём потребления газа может быть самым разным. Так что важно в этом прогнозе два пункта - дата пика ♠️ спроса на первичную энергию и совершенно адекватная оценка про углеродную нейтральность к 2060 году.

https://www.reuters.com/article/china-energy-cnpc-forecast/update-2-chinas-primary-energy-use-to-peak-in-2035-cnpc-research-idUSL1N2IX0BT?utm_campaign=Carbon%20Brief%20Daily%20Briefing&utm_content=20201218&utm_medium=email&utm_source=Revue%20Daily

U.S.

China's primary energy use to peak in 2035 - CNPC research

China's total primary energy consumption is expected to peak around 2035, at 5.6 billion tonnes of standard coal equivalent, under Beijing's recently announced carbon-neutral goal, China National Petroleum Corp's (CNPC) research arm said on Thursday.

#прогнозы#мир#

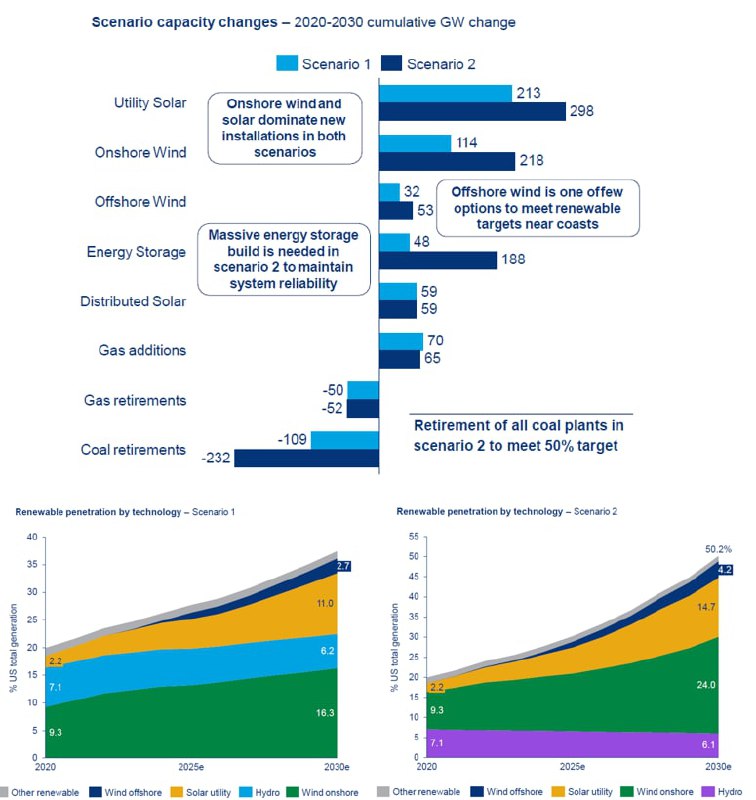

Доля ВИЭ в топливном балансе США может достичь 50% уже к 2030 года вместо 19% в этом году. По второму более консервативному сценарию доля ВИЭ может удвоиться за тот же период.

Wood Mackenzie представил два сценария развития рынка ВИЭ в США. Оба предполагают, что:

▫️Федеральное правительство начнет применять административные полномочия для расширения ВИЭ, в т.ч. будут выдаваться разрешения на установку ВИЭ на государственных землях и акваториях, ускорены сроки выдачи таких разрешений, а также сроки экологической экспертизы и др.;

▫️Федеральные органы будут обязаны закупать энергию ВИЭ;

▫️Будет прекращено введение новых газовых мощностей;

▫️Угольные станции будут полностью или частично закрыты к 2030 г. (в зависимости от сценария).

🔹Сценарий 1 – предполагает увеличение доли ВИЭ в генерации электроэнергии до 37% к 2030 г (с текущих 19%) в том числе 19% (+9,7 п.п. с 2020 г.) будет приходится на ВЭС, 11% (+9 п.п. с 2020 г.) на СЭС, 6% (-1 п.п. с 2020 г.) на ГЭС и 1% на другие ВИЭ.

▫️Практически 50% угольных станций будет закрыто к 2030 г;

▫️К 2030 г. установленные ВИЭ мощности достигнут 660 ГВт (+400 ГВт относительно 2020 г.) что составит 50% от всех установленных мощностей страны;

▫️Выбросы СО2 от генерации электроэнергии сократятся на 26,3% относительно 2020 г. (300 млн т) до 1,2 млрд т СО2/г;

▫️Потребуется $691 млрд инвестиций в период с 2020 по 2030 гг.

🔹Сценарий 2 – достижение 50% доли ВИЭ в генерации электроэнергии к 2030 г., в том числе 28% (+20 п.п. с 2020 г.) на ВЭС, 15% (+13 п.п. с 2020 г.) на СЭС, 6% (-1 п.п. с 2020 г.) на ГЭС и 1% на другие ВИЭ.

▫️Угольные станции будут полностью закрыты к 2030 г., газовые мощности останутся на уровне 2020 г. в 450 ГВт;

▫️К 2030 г. установленные ВИЭ мощности достигнут 940 ГВт (+680 ГВт относительно 2020 г.) что составит 63% от всех установленных мощностей страны. Мощность энергетических накопителей вырастет практически в 40 раз до более чем 193 ГВт к 2030 г;

▫️Выбросы СО2 от генерации электроэнергии сократятся на 60,3% (870 млн т) к 2030 г. до 0,58 млрд т СО2/г;

▫️Потребуется $1083 млрд инвестиций в период с 2020 по 2030 гг.

Доля ВИЭ в топливном балансе США может достичь 50% уже к 2030 года вместо 19% в этом году. По второму более консервативному сценарию доля ВИЭ может удвоиться за тот же период.

Wood Mackenzie представил два сценария развития рынка ВИЭ в США. Оба предполагают, что:

▫️Федеральное правительство начнет применять административные полномочия для расширения ВИЭ, в т.ч. будут выдаваться разрешения на установку ВИЭ на государственных землях и акваториях, ускорены сроки выдачи таких разрешений, а также сроки экологической экспертизы и др.;

▫️Федеральные органы будут обязаны закупать энергию ВИЭ;

▫️Будет прекращено введение новых газовых мощностей;

▫️Угольные станции будут полностью или частично закрыты к 2030 г. (в зависимости от сценария).

🔹Сценарий 1 – предполагает увеличение доли ВИЭ в генерации электроэнергии до 37% к 2030 г (с текущих 19%) в том числе 19% (+9,7 п.п. с 2020 г.) будет приходится на ВЭС, 11% (+9 п.п. с 2020 г.) на СЭС, 6% (-1 п.п. с 2020 г.) на ГЭС и 1% на другие ВИЭ.

▫️Практически 50% угольных станций будет закрыто к 2030 г;

▫️К 2030 г. установленные ВИЭ мощности достигнут 660 ГВт (+400 ГВт относительно 2020 г.) что составит 50% от всех установленных мощностей страны;

▫️Выбросы СО2 от генерации электроэнергии сократятся на 26,3% относительно 2020 г. (300 млн т) до 1,2 млрд т СО2/г;

▫️Потребуется $691 млрд инвестиций в период с 2020 по 2030 гг.

🔹Сценарий 2 – достижение 50% доли ВИЭ в генерации электроэнергии к 2030 г., в том числе 28% (+20 п.п. с 2020 г.) на ВЭС, 15% (+13 п.п. с 2020 г.) на СЭС, 6% (-1 п.п. с 2020 г.) на ГЭС и 1% на другие ВИЭ.

▫️Угольные станции будут полностью закрыты к 2030 г., газовые мощности останутся на уровне 2020 г. в 450 ГВт;

▫️К 2030 г. установленные ВИЭ мощности достигнут 940 ГВт (+680 ГВт относительно 2020 г.) что составит 63% от всех установленных мощностей страны. Мощность энергетических накопителей вырастет практически в 40 раз до более чем 193 ГВт к 2030 г;

▫️Выбросы СО2 от генерации электроэнергии сократятся на 60,3% (870 млн т) к 2030 г. до 0,58 млрд т СО2/г;

▫️Потребуется $1083 млрд инвестиций в период с 2020 по 2030 гг.

{kind=link}

#экология#прогнозы#

Аналитическое агентство Wood Mackenzie проанализировало влияние короновируса-2019 на темпы энергоперехода в мире в 2020 году и пришло к логичным выводам - мир движется по инертному пути развития, что предполагает потепление к 2040 году примерно на 3 градуса по Цельсию вместо экологически зафиксированного сценария «ниже 2 градусов по Цельсию» в Парижском соглашении, подписанного 200 странами мира.

Впрочем, это только начало. Дальше могут последовать иные тренды. Ниже подробнее на английском.

https://www.woodmac.com/news/feature/what-the-coronavirus-means-for-the-energy-transition?utm_source=telegram.me&utm_medium=social&utm_campaign=chto-koronavirus-oznachaet-dlya-energopereh

Аналитическое агентство Wood Mackenzie проанализировало влияние короновируса-2019 на темпы энергоперехода в мире в 2020 году и пришло к логичным выводам - мир движется по инертному пути развития, что предполагает потепление к 2040 году примерно на 3 градуса по Цельсию вместо экологически зафиксированного сценария «ниже 2 градусов по Цельсию» в Парижском соглашении, подписанного 200 странами мира.

Впрочем, это только начало. Дальше могут последовать иные тренды. Ниже подробнее на английском.

https://www.woodmac.com/news/feature/what-the-coronavirus-means-for-the-energy-transition?utm_source=telegram.me&utm_medium=social&utm_campaign=chto-koronavirus-oznachaet-dlya-energopereh

Woodmac

What the coronavirus means for the energy transition

Wood Mackenzie’s new Energy Transition Outlook shows the world is heading for 3° C of warming. Changing that course will take policy commitment, accelerated innovation, and massive investment. Ed Crooks, Vice-Chair Americas, gives his view of the key findings…

#прогнозы#Франция#

МЭА подготовило аналитическое исследование, посвящённое энергопереходу во Франции и трансформации спроса на энергиют.

Коротко выводы выглядят следующим образом:

- доля атомных станций в объёме выработки электроэнергии должна снизиться к 2030 году с 75% до 50%.

На всякий случай напомню, что эти же цели Франция декларировала в своих энергостратегических документах до 2020 и 2025 годов. Но пока что атомная генерация остаётся самым надежным источником покрытия дефицита в ночной период для Германии и Бельгии.

- спрос во Франции прогнозируется с ростом на 30% до 650 ТВт*ч к 2050 г., с учётом роста энергоэффективности и строительства 1200 ГВт новых мощностей (атомных или ВИЭ).

https://www.iea.org/news/rte-and-iea-publish-study-on-the-technical-conditions-necessary-for-a-power-system-with-a-high-share-of-renewables-in-france-towards-2050

МЭА подготовило аналитическое исследование, посвящённое энергопереходу во Франции и трансформации спроса на энергиют.

Коротко выводы выглядят следующим образом:

- доля атомных станций в объёме выработки электроэнергии должна снизиться к 2030 году с 75% до 50%.

На всякий случай напомню, что эти же цели Франция декларировала в своих энергостратегических документах до 2020 и 2025 годов. Но пока что атомная генерация остаётся самым надежным источником покрытия дефицита в ночной период для Германии и Бельгии.

- спрос во Франции прогнозируется с ростом на 30% до 650 ТВт*ч к 2050 г., с учётом роста энергоэффективности и строительства 1200 ГВт новых мощностей (атомных или ВИЭ).

https://www.iea.org/news/rte-and-iea-publish-study-on-the-technical-conditions-necessary-for-a-power-system-with-a-high-share-of-renewables-in-france-towards-2050

IEA

RTE and IEA publish study on the technical conditions necessary for a power system with a High Share of Renewables in France Towards…

RTE and IEA publish study on the technical conditions necessary for a power system with a High Share of Renewables in France Towards 2050 - News from the International Energy Agency

#прогнозы#мир#

В 2021 году в мире будет продаваться все больше электромобилей, считают эксперты. Wood Mackenzie, например, рассчитывает на рост продаж машин без двигателей внутреннего сгорания на 74%, до 4 млн. Это по-прежнему составляет лишь 5% мировых продаж, однако, как ожидается, практика стимулирования электротранспорта Китая, Европы и США будет продолжена и принесет результаты. Кроме того, на развитие индустрии электрокаров повлияют и ограничительные цели по сокращению выбросов углерода.

https://globalenergyprize.org/ru/2021/01/28/2021-god-robkih-nadezhd-hrupkih-soglashenij-i-novyh-istochnikov/

В 2021 году в мире будет продаваться все больше электромобилей, считают эксперты. Wood Mackenzie, например, рассчитывает на рост продаж машин без двигателей внутреннего сгорания на 74%, до 4 млн. Это по-прежнему составляет лишь 5% мировых продаж, однако, как ожидается, практика стимулирования электротранспорта Китая, Европы и США будет продолжена и принесет результаты. Кроме того, на развитие индустрии электрокаров повлияют и ограничительные цели по сокращению выбросов углерода.

https://globalenergyprize.org/ru/2021/01/28/2021-god-robkih-nadezhd-hrupkih-soglashenij-i-novyh-istochnikov/

Ассоциация "Глобальная энергия" - Глобальная энергия

2021: год робких надежд, хрупких соглашений и новых источников - Ассоциация "Глобальная энергия"

Прошлый год принес немало серьезных испытаний мировой энергетической отрасли. Начавшись с приличного уровня цен на нефть и осторожного оптимизма компаний, он продолжился коронавирусным шоком, резким падением спроса на топливо, обвалом нефтяных котировок.

#прогнозы#мир#

IRENA размышляет о том, что год ковидного ограничения повлиял на весь ТЭК таким образом, что баланс может восстановиться не сразу. Или не восстановиться вообще.

С этими выводами можно не соглашаться (на мой взгляд в этом году спрос на первичные энергоресурсы восстановится), от изучить как мысли для размышления будет полезно.

«Увеличение использования возобновляемых источников энергии, энергоэффективности и связанных с ними мер по переходу на энергоносители представляет собой дальновидные инвестиции в условиях кризиса, вызванного пандемией COVID-19.

В рамках краткосрочных планов стимулирования и восстановления энергетический переход обеспечивает важную связь со средне- и долгосрочными глобальными целями в области климата и устойчивости.

Этот отчет Международного агентства по возобновляемой энергии (IRENA)

предлагает практические советы по ключевым инвестиционным и политическим решениям для критически важного восстановления после COVID.

Он основан на комплексной долгосрочной стратегии преобразования энергии, изложенной в первом докладе IRENA Global Renewables Outlook.

Среди других предложений:

Меры по восстановлению COVID могут привести к длительному сдвигу в мировом энергетическом балансе.

Связь краткосрочного восстановления со средне- и долгосрочными стратегиями имеет первостепенное значение для достижения Целей устойчивого развития (ЦУР) и Парижского соглашения об изменении климата.

Переход к национальной и региональной энергетике может помочь в построении устойчивой экономики и общества.

Инвестиции в энергетический переход могут повысить ВВП и создать рабочие места на этапе восстановления 2021–2023 годов.

Зеленые инвестиции будут иметь жизненно важное значение для мобилизации авансовых финансовых средств для перехода.

Каждый миллион долларов, вложенный в возобновляемые источники энергии или в гибкость энергетики, создаст не менее 25 рабочих мест, а каждый миллион, вложенный в повышение эффективности, создаст около 10 рабочих мест.

По сравнению с текущими планами, ускоренный энергетический переход к 2023 году может добавить на 5,5 миллиона рабочих мест.

Занятость во всех регионах мира, даже там, где сейчас сосредоточены рабочие места, связанные с ископаемым топливом.

Немедленное увеличение инвестиций может заставить производство возобновляемой энергии расти в пять раз быстрее.

Возобновляемые источники энергии,

хотя и затронуты вместе с остальной экономикой, кажутся более устойчивыми, чем другие части энергетического сектора.

Ключевые стратегические рекомендации для фазы восстановления 2021-2023 гг. Включают:

https://irena.org/publications/2020/Jun/Post-COVID-Recovery?fbclid=IwAR3VeTWXcScPpS_QXGIske81x6ghazPYBr9oZJPT6nf7Z7O-O1ECCQAE7fo

IRENA размышляет о том, что год ковидного ограничения повлиял на весь ТЭК таким образом, что баланс может восстановиться не сразу. Или не восстановиться вообще.

С этими выводами можно не соглашаться (на мой взгляд в этом году спрос на первичные энергоресурсы восстановится), от изучить как мысли для размышления будет полезно.

«Увеличение использования возобновляемых источников энергии, энергоэффективности и связанных с ними мер по переходу на энергоносители представляет собой дальновидные инвестиции в условиях кризиса, вызванного пандемией COVID-19.

В рамках краткосрочных планов стимулирования и восстановления энергетический переход обеспечивает важную связь со средне- и долгосрочными глобальными целями в области климата и устойчивости.

Этот отчет Международного агентства по возобновляемой энергии (IRENA)

предлагает практические советы по ключевым инвестиционным и политическим решениям для критически важного восстановления после COVID.

Он основан на комплексной долгосрочной стратегии преобразования энергии, изложенной в первом докладе IRENA Global Renewables Outlook.

Среди других предложений:

Меры по восстановлению COVID могут привести к длительному сдвигу в мировом энергетическом балансе.

Связь краткосрочного восстановления со средне- и долгосрочными стратегиями имеет первостепенное значение для достижения Целей устойчивого развития (ЦУР) и Парижского соглашения об изменении климата.

Переход к национальной и региональной энергетике может помочь в построении устойчивой экономики и общества.

Инвестиции в энергетический переход могут повысить ВВП и создать рабочие места на этапе восстановления 2021–2023 годов.

Зеленые инвестиции будут иметь жизненно важное значение для мобилизации авансовых финансовых средств для перехода.

Каждый миллион долларов, вложенный в возобновляемые источники энергии или в гибкость энергетики, создаст не менее 25 рабочих мест, а каждый миллион, вложенный в повышение эффективности, создаст около 10 рабочих мест.

По сравнению с текущими планами, ускоренный энергетический переход к 2023 году может добавить на 5,5 миллиона рабочих мест.

Занятость во всех регионах мира, даже там, где сейчас сосредоточены рабочие места, связанные с ископаемым топливом.

Немедленное увеличение инвестиций может заставить производство возобновляемой энергии расти в пять раз быстрее.

Возобновляемые источники энергии,

хотя и затронуты вместе с остальной экономикой, кажутся более устойчивыми, чем другие части энергетического сектора.

Ключевые стратегические рекомендации для фазы восстановления 2021-2023 гг. Включают:

https://irena.org/publications/2020/Jun/Post-COVID-Recovery?fbclid=IwAR3VeTWXcScPpS_QXGIske81x6ghazPYBr9oZJPT6nf7Z7O-O1ECCQAE7fo

irena.org

Post-COVID recovery: An agenda for resilience, development and equality

Energy transition investments in the wake of COVID-19 can pave the way for equitable, inclusive and resilient economies.

#прогнозы#мир#

Rystad Energy выпустило прогноз до 2040 г. По подсчетам аналитиков, в 2018 г. порядка 40 Гт или 74% суммарных выбросов парниковых газов в атмосферу пришлось на выбросы СО2, из которых CCS способна убрать с рынка 25 Гт (62% от суммарных выбросов парниковых газов). технология может улавливать СО2 только в случае прямого взаимодействия с используемым сырьем. CCS может эффективно применяться в электрогенерации (34% выбросов СО2).

Сейчас регулирование выбросов СО2 осуществляется с помощью систем торговли выбросами (Emissions Trading System – ETS) либо установлением углеродного налога. В 1 случае государство выделяет компаниям квоты на объем выбросов СО2, которые можно перепродать на вторичном рынке при перевыполнении условий. Во 2 –устанавливается удельный коэффициент на тонну СО2 (в Китае, США и ЕС применяются для 18 Гт СО2 или 49% выбросов СО2). Углеродная нейтральность к 2050 г. недостижима без снижения стоимости технологий улавливания СО2, которая составляет 80% стоимости CCS.

Rystad Energy

Rystad Energy выпустило прогноз до 2040 г. По подсчетам аналитиков, в 2018 г. порядка 40 Гт или 74% суммарных выбросов парниковых газов в атмосферу пришлось на выбросы СО2, из которых CCS способна убрать с рынка 25 Гт (62% от суммарных выбросов парниковых газов). технология может улавливать СО2 только в случае прямого взаимодействия с используемым сырьем. CCS может эффективно применяться в электрогенерации (34% выбросов СО2).

Сейчас регулирование выбросов СО2 осуществляется с помощью систем торговли выбросами (Emissions Trading System – ETS) либо установлением углеродного налога. В 1 случае государство выделяет компаниям квоты на объем выбросов СО2, которые можно перепродать на вторичном рынке при перевыполнении условий. Во 2 –устанавливается удельный коэффициент на тонну СО2 (в Китае, США и ЕС применяются для 18 Гт СО2 или 49% выбросов СО2). Углеродная нейтральность к 2050 г. недостижима без снижения стоимости технологий улавливания СО2, которая составляет 80% стоимости CCS.

Rystad Energy

2020-edition-of-the-gecf-global-gas-outlook-2050.pdf

12.6 MB

#газ#прогнозы#мир#

Спрос на первичную энергию к 2050 году вырастет на 24%,- говорится в подготовленном и опубликованном сегодня исследовании - прогнозе мировых рынков газа до 2050 года Форума стран экспортеров газа (ФСЭГ). Основной прирост обеспечат развивающиеся страны Азии и Африки, 45% которого придётся на Китай и Индию.

«Газ позволит совершить энергопереход, составив 48% суммарного прироста первичной энергии и превзойдя долю угля уже в 2025 году, станет крупнейшим источником первичной энергии к середине 2040-х годов»,- сказано в документе.

К 2050 году доля природного газа в мировом энергобалансе может вырасти до 28% по сравнению с 23% в 2019 году, прокомментировал вице-премьер России Александр Новак презентацию долгосрочного прогноза Мировых рынков газа. Рынок СПГ вырастет минимум в 2 раза к 2050 году, при этом, по прогнозам, доля СПГ в общемировой торговле превысит долю трубопроводных поставок.

Спрос на первичную энергию к 2050 году вырастет на 24%,- говорится в подготовленном и опубликованном сегодня исследовании - прогнозе мировых рынков газа до 2050 года Форума стран экспортеров газа (ФСЭГ). Основной прирост обеспечат развивающиеся страны Азии и Африки, 45% которого придётся на Китай и Индию.

«Газ позволит совершить энергопереход, составив 48% суммарного прироста первичной энергии и превзойдя долю угля уже в 2025 году, станет крупнейшим источником первичной энергии к середине 2040-х годов»,- сказано в документе.

К 2050 году доля природного газа в мировом энергобалансе может вырасти до 28% по сравнению с 23% в 2019 году, прокомментировал вице-премьер России Александр Новак презентацию долгосрочного прогноза Мировых рынков газа. Рынок СПГ вырастет минимум в 2 раза к 2050 году, при этом, по прогнозам, доля СПГ в общемировой торговле превысит долю трубопроводных поставок.

#водород#прогнозы#

BloombergNEF прогнозирует, что «зеленый» водород превзойдет «синий» СО2, чтобы захватить кусок транспортного пирога с нулевым уровнем выбросов.

Заинтересованные в природном газе стороны начинают объединяться вокруг идеи о том, что спрос на так называемый «синий» водород будет поддерживать движение долларов на долгие годы. Но не так быстро. В отчете говорится, что название «синего» водорода - это отвлечение внимания, теперь, когда технология «зеленого» водорода быстро набирает обороты на мировом рынке.

В исследовании BNEF сказано, что приведенная стоимость «зелёного» водорода (LCOH2) будет падать быстрее, чем предполагалось ранее. BNEF прогнозирует, что, при условии продолжения расширения масштабов, экологически чистый «электролизный» водород в 2050 г. будет дешевле природного газа (сравнение на основе энергетического эквивалента) на 15 из 28 смоделированных национальных рынков. Зеленый водород будет дешевле «серого» водорода (производимого из природного газа) на всех 28 рынках к 2050 г.

BloombergNEF прогнозирует, что «зеленый» водород превзойдет «синий» СО2, чтобы захватить кусок транспортного пирога с нулевым уровнем выбросов.

Заинтересованные в природном газе стороны начинают объединяться вокруг идеи о том, что спрос на так называемый «синий» водород будет поддерживать движение долларов на долгие годы. Но не так быстро. В отчете говорится, что название «синего» водорода - это отвлечение внимания, теперь, когда технология «зеленого» водорода быстро набирает обороты на мировом рынке.

В исследовании BNEF сказано, что приведенная стоимость «зелёного» водорода (LCOH2) будет падать быстрее, чем предполагалось ранее. BNEF прогнозирует, что, при условии продолжения расширения масштабов, экологически чистый «электролизный» водород в 2050 г. будет дешевле природного газа (сравнение на основе энергетического эквивалента) на 15 из 28 смоделированных национальных рынков. Зеленый водород будет дешевле «серого» водорода (производимого из природного газа) на всех 28 рынках к 2050 г.

#экология#прогнозы#

Международное энергетическое агентство представимо доклад, в котором сформулировало 7 ключевых принципов перехода к нулевым выбросам СО2.

https://www.iea.org/news/seven-key-principles-for-implementing-net-zero?utm_source=telegram.me&utm_medium=social&utm_campaign=7-printsipov-perehoda-k-net-zero0se

Международное энергетическое агентство представимо доклад, в котором сформулировало 7 ключевых принципов перехода к нулевым выбросам СО2.

https://www.iea.org/news/seven-key-principles-for-implementing-net-zero?utm_source=telegram.me&utm_medium=social&utm_campaign=7-printsipov-perehoda-k-net-zero0se

IEA

Seven Key Principles for Implementing Net Zero - News - IEA

Seven Key Principles for Implementing Net Zero - News from the International Energy Agency

#водород#прогнозы#

Консалтинговая компания Aurora Energy Research подсчитала проекты по строительству электролизных установок в мире.

Авторы отмечают, что сегодня в мире работают электролизеры общей мощностью всего 0,2 гигаватт (ГВт). Однако общая мощность проектов, которые планируется реализовать до 2040 года, составляет 213,5 ГВт, в тысячу раз больше. «Если бы все эти мощности были введены в строй, они могли бы производить до 32 миллионов тонн водорода в год, что уже составляет половину сегодняшней потребности в водороде», — утверждают авторы.

Подавляющее большинство проектов сконцентрировано в Европе (85%).

ЕС планирует к 2030 году установить 40 ГВт электролизеров, а национальные правительства Европы, вместе взятые, уже зафиксировали в своих водородных стратегиях цели на 34 ГВт в общей сложности (включая Великобританию). При этом проекты общей мощностью 30 ГВт уже прорабатываются (в том числе 4 ГВт в Великобритании).

Германия является явным мировым лидером — 23% запланированной мощности электролизеров во всем мире.

Размеры проектов электролизеров быстро увеличиваются по мере развития технологии и цепочки поставок: на сегодняшний день большинство проектов имеют мощность от 1 до 10 МВт. К 2025 году размер типичного проекта будет составлять 100-500 МВт. Они, как правило, будут снабжать «локальные кластеры», то есть водород будет потребляться неподалёку от места производства. Ожидается, что к 2030 году типовые проекты вырастут до 1 ГВт +, и появятся крупномасштабные проекты по экспорту водорода, реализуемые в странах с дешевой электроэнергией.

Разработчики проектов электролизеров рассматривают ряд различных бизнес-моделей с точки зрения источников энергии, которые они используют, и конечного потребления производимого водорода. Из проектов, в которых указывается источник энергии, в большинстве будет использоваться энергия ветра, затем идет солнечная энергия, а в меньшем количестве проектов будет использоваться «сетевая» электроэнергия. Большая часть электролизеров нацелена на поставку водорода промышленности, второй по важности сегмент – транспорт.

Ключевыми факторами успеха «электролизного» водорода являются стоимость и углеродный след электричества. В настоящее время во Франции самые низкие оптовые цены на электроэнергию, а углеродоемкость ее энергосистемы — одна из самых низких в Европе. Однако для обеспечения минимального углеродного следа электролизеры могут напрямую подключаться к возобновляемым источникам энергии, а не к сети.

21 апреля 2021 года Европейская комиссия одобрила проект закона (EU Taxonomy Climate Delegated Act), содержащий новую классификацию «экологически чистого» водорода. Установлен лимит выбросов в 3 тонны CO2 / тонна H2. Для производства водорода с использованием электроэнергии из сети это соответствует углеродоемкости электричества 53,3 кгCO2-экв / МВт*ч. Это относительно низкий порог, который, как ожидает Aurora, к 2030 году смогут преодолеть только электросети Норвегии, Швеции и Франции.

RenEn.ru

Консалтинговая компания Aurora Energy Research подсчитала проекты по строительству электролизных установок в мире.

Авторы отмечают, что сегодня в мире работают электролизеры общей мощностью всего 0,2 гигаватт (ГВт). Однако общая мощность проектов, которые планируется реализовать до 2040 года, составляет 213,5 ГВт, в тысячу раз больше. «Если бы все эти мощности были введены в строй, они могли бы производить до 32 миллионов тонн водорода в год, что уже составляет половину сегодняшней потребности в водороде», — утверждают авторы.

Подавляющее большинство проектов сконцентрировано в Европе (85%).

ЕС планирует к 2030 году установить 40 ГВт электролизеров, а национальные правительства Европы, вместе взятые, уже зафиксировали в своих водородных стратегиях цели на 34 ГВт в общей сложности (включая Великобританию). При этом проекты общей мощностью 30 ГВт уже прорабатываются (в том числе 4 ГВт в Великобритании).

Германия является явным мировым лидером — 23% запланированной мощности электролизеров во всем мире.

Размеры проектов электролизеров быстро увеличиваются по мере развития технологии и цепочки поставок: на сегодняшний день большинство проектов имеют мощность от 1 до 10 МВт. К 2025 году размер типичного проекта будет составлять 100-500 МВт. Они, как правило, будут снабжать «локальные кластеры», то есть водород будет потребляться неподалёку от места производства. Ожидается, что к 2030 году типовые проекты вырастут до 1 ГВт +, и появятся крупномасштабные проекты по экспорту водорода, реализуемые в странах с дешевой электроэнергией.

Разработчики проектов электролизеров рассматривают ряд различных бизнес-моделей с точки зрения источников энергии, которые они используют, и конечного потребления производимого водорода. Из проектов, в которых указывается источник энергии, в большинстве будет использоваться энергия ветра, затем идет солнечная энергия, а в меньшем количестве проектов будет использоваться «сетевая» электроэнергия. Большая часть электролизеров нацелена на поставку водорода промышленности, второй по важности сегмент – транспорт.

Ключевыми факторами успеха «электролизного» водорода являются стоимость и углеродный след электричества. В настоящее время во Франции самые низкие оптовые цены на электроэнергию, а углеродоемкость ее энергосистемы — одна из самых низких в Европе. Однако для обеспечения минимального углеродного следа электролизеры могут напрямую подключаться к возобновляемым источникам энергии, а не к сети.

21 апреля 2021 года Европейская комиссия одобрила проект закона (EU Taxonomy Climate Delegated Act), содержащий новую классификацию «экологически чистого» водорода. Установлен лимит выбросов в 3 тонны CO2 / тонна H2. Для производства водорода с использованием электроэнергии из сети это соответствует углеродоемкости электричества 53,3 кгCO2-экв / МВт*ч. Это относительно низкий порог, который, как ожидает Aurora, к 2030 году смогут преодолеть только электросети Норвегии, Швеции и Франции.

RenEn.ru

Aurora Energy Research

Companies are developing over 200 GW of Hydrogen electrolyser projects globally, 85% of which are in Europe | Aurora Energy Research

Our new report highlights just how quickly companies are responding to this opportunity and developing new hydrogen production facilities.

#прогнозы#мир#

Международное энергетическое агентство считает, что энергопереход нужно ускорять, иначе климатических целей не достичь. Перечень шагов приводится в докладе Net Zero to 2050: Roadmap for the Global Energy Sector.

Если мы будем активно ускоряться, то годовой объем инвестиций в низкоуглеродную энергетику вырастет до $5 триллионов к 2030 году, дополнительно увеличивая на 0,4% в год рост мирового ВВП, поможет сознать новые рабочие места, развить машиностроение и это несомненно добавит 4% к мировому ВВП уже к 2030 году.

Предполагается, что к 2050 году спрос на энергию снизится на 8% (потенциал энергоэффективности он такой), а 90% электроэнергии будет вырабатываться из возобновляемых источников, при этом почти 70% будет приходиться на СЭС и ВЭС, а остальное на ядерную энергетику.

Путь прогресса предлагает начать немедленное развертывание доступных и эффективных энергетических технологий в сочетании с глобальным толчком для ускорения инноваций. В частности необходимо ежегодное увеличение солнечной генерации к 2030 году на 630 ГВт, а ветряных электростанций на 390 ГВт. Правда в совокупности такой уровень ввода в четыре раза превышает рекордный уровень, установленный в 2020 году, но цели они такие цели...

Очень интересно, что максимум сокращения выбросов CO2 до 2030 года связан с доступными сегодня технологиями, но вот к 2050 году почти половина сокращений произойдет за счет технологий, которые в настоящее время находятся только на стадии тестовой эксплуатации. Для этого нужно чтобы страны увеличили и изменили приоритеты своих расходов на исследования и разработки. При этом огромное значение будет играть прогресс в области технологий аккумулирования энергии, получения чистого водорода, прямого улавливания и хранения СО2.

Международное энергетическое агентство считает, что энергопереход нужно ускорять, иначе климатических целей не достичь. Перечень шагов приводится в докладе Net Zero to 2050: Roadmap for the Global Energy Sector.

Если мы будем активно ускоряться, то годовой объем инвестиций в низкоуглеродную энергетику вырастет до $5 триллионов к 2030 году, дополнительно увеличивая на 0,4% в год рост мирового ВВП, поможет сознать новые рабочие места, развить машиностроение и это несомненно добавит 4% к мировому ВВП уже к 2030 году.

Предполагается, что к 2050 году спрос на энергию снизится на 8% (потенциал энергоэффективности он такой), а 90% электроэнергии будет вырабатываться из возобновляемых источников, при этом почти 70% будет приходиться на СЭС и ВЭС, а остальное на ядерную энергетику.

Путь прогресса предлагает начать немедленное развертывание доступных и эффективных энергетических технологий в сочетании с глобальным толчком для ускорения инноваций. В частности необходимо ежегодное увеличение солнечной генерации к 2030 году на 630 ГВт, а ветряных электростанций на 390 ГВт. Правда в совокупности такой уровень ввода в четыре раза превышает рекордный уровень, установленный в 2020 году, но цели они такие цели...

Очень интересно, что максимум сокращения выбросов CO2 до 2030 года связан с доступными сегодня технологиями, но вот к 2050 году почти половина сокращений произойдет за счет технологий, которые в настоящее время находятся только на стадии тестовой эксплуатации. Для этого нужно чтобы страны увеличили и изменили приоритеты своих расходов на исследования и разработки. При этом огромное значение будет играть прогресс в области технологий аккумулирования энергии, получения чистого водорода, прямого улавливания и хранения СО2.

IEA

Net Zero by 2050

Net Zero by 2050 - Analysis and key findings. A report by the International Energy Agency.

E^0Y-cis-oil-gas-industry-and-global-climate-agenda.pdf

4.7 MB

#нефть/газ/уголь/экология#прогнозы#Европа#

Ernst&Young проанализировали ситуацию с перспективой внедрения экологических налогов и сообщили, что бремя дополнительных платежей на российских экспортером может составить до 15$ млрд.

В целом - любопытный обзор. Хотя не могу не обратить внимание на комплекцию разных прогнозов, порой взаимоисключающих. В общем, достиг ли мир пика спроса на нефть или это предстоит только в 2040 году - науке сие не ведомо. Ждём и собираем каждый свои аргументы в пользу того или иного взгляда на рынки. Я просто убеждена, что скоро порог спроса 2019 года будет преодолён и диалог будет возможен уже в русле годового уровня прироста.

Ernst&Young проанализировали ситуацию с перспективой внедрения экологических налогов и сообщили, что бремя дополнительных платежей на российских экспортером может составить до 15$ млрд.

В целом - любопытный обзор. Хотя не могу не обратить внимание на комплекцию разных прогнозов, порой взаимоисключающих. В общем, достиг ли мир пика спроса на нефть или это предстоит только в 2040 году - науке сие не ведомо. Ждём и собираем каждый свои аргументы в пользу того или иного взгляда на рынки. Я просто убеждена, что скоро порог спроса 2019 года будет преодолён и диалог будет возможен уже в русле годового уровня прироста.

#прогнозы#ВИЭ#Россия#

Россия увеличит долю ВИЭ энергии в 10 раз, атома на 25%.

Россия планирует в 10 раз нарастить долю возобновляемых источников в энергобалансе страны - с текущих 1% до 10% в 2040 году. Этот рост произойдет в основном за счет сильного сокращения доли угольной генерации с текущих 15% - до 7%, - заявил вице-премьер Александр Новак. Пока ВИЭ экономически неэффективны по сравнению с традиционными источниками, паритет будет достигнут не раньше следующего десятилетия.

Россия планирует сделать акцент на развитие новых источников энергии: ветра, солнца, водорода и атома. При этом существующие электростанции на традиционных источниках энергии - нефти и газе - власти закрывать не планируют, но будут их модернизировать.

Россия также планирует увеличить долю атомной энергии в энергобалансе России с текущих 20% до 25% в 2040 году. Страна также намерена стать одним из лидеров по строительству в мире малых атомных электростанций и занять долю на мировом рынке в 20-25%, сообщил Новак.

Россия увеличит долю ВИЭ энергии в 10 раз, атома на 25%.

Россия планирует в 10 раз нарастить долю возобновляемых источников в энергобалансе страны - с текущих 1% до 10% в 2040 году. Этот рост произойдет в основном за счет сильного сокращения доли угольной генерации с текущих 15% - до 7%, - заявил вице-премьер Александр Новак. Пока ВИЭ экономически неэффективны по сравнению с традиционными источниками, паритет будет достигнут не раньше следующего десятилетия.

Россия планирует сделать акцент на развитие новых источников энергии: ветра, солнца, водорода и атома. При этом существующие электростанции на традиционных источниках энергии - нефти и газе - власти закрывать не планируют, но будут их модернизировать.

Россия также планирует увеличить долю атомной энергии в энергобалансе России с текущих 20% до 25% в 2040 году. Страна также намерена стать одним из лидеров по строительству в мире малых атомных электростанций и занять долю на мировом рынке в 20-25%, сообщил Новак.

#экология #прогнозы #прорывные технологии #SMR

Ниже краткий пересказ нового обзора всемирно известного консалтингового агентства, из которого следует, что аналитики хорошо заработали на прогнозе, отрекламировав технологию малых ядерных ректоров (SMR), которые существуют только в проекте… видимо, без серьезных консалтеров убедить правительства стран Западной Европы и Латинской Америки в преимуществах ядерного реактора с установленной мощностью 60-80 МВт, не представляется возможным.

Собственно резюме доклада: «Сколько нужно денег, чтобы полностью избавиться от выбросов? В Wood Mackenzie уверены, что только 5 из 230 прорывных технологий способны полностью исключить выбросы. Достичь нулевых показателей возможно к 2050 году.

Исследователи Wood Mackenzie сообщили, что планета больше всего нуждается в технологии Grid tech, малых модульных реакторах, процессах хранения углерода, солнечных батареях и водороде.

Именно это, по мнению экспертов, поможет очистить окружающую среду.

Избавление от углекислого газа в атмосфере в течение следующих 30 лет требует $70 трлн.

Стоит заметить, что в настоящее время ежегодный объем утилизации углерода во всем мире составляет 480 млн тонн, однако этого недостаточно для “идеальных” показателей. Чтобы в этом ключе достичь нулевого индекса, процедуру нужно усилить минимум в десять раз. Обойдется это в $150 млрд.

Увеличения объемов производства требует и водород. Ежегодно в мире производят 90 млн тонн продукта - показатель необходимо нарастить в шесть раз для достижения существенных результатов, считают эксперты. Сегодня водород применяется в энергетическом, транспортном, авиа- и судостроительном секторах.

По мнению аналитиков, все процессы очень дорогие, что пугает инвесторов - они не понимают целесообразность и масштабы вложений. Именно для этого отрасли необходима политическая поддержка, заверили исследователи».

Ниже краткий пересказ нового обзора всемирно известного консалтингового агентства, из которого следует, что аналитики хорошо заработали на прогнозе, отрекламировав технологию малых ядерных ректоров (SMR), которые существуют только в проекте… видимо, без серьезных консалтеров убедить правительства стран Западной Европы и Латинской Америки в преимуществах ядерного реактора с установленной мощностью 60-80 МВт, не представляется возможным.

Собственно резюме доклада: «Сколько нужно денег, чтобы полностью избавиться от выбросов? В Wood Mackenzie уверены, что только 5 из 230 прорывных технологий способны полностью исключить выбросы. Достичь нулевых показателей возможно к 2050 году.

Исследователи Wood Mackenzie сообщили, что планета больше всего нуждается в технологии Grid tech, малых модульных реакторах, процессах хранения углерода, солнечных батареях и водороде.

Именно это, по мнению экспертов, поможет очистить окружающую среду.

Избавление от углекислого газа в атмосфере в течение следующих 30 лет требует $70 трлн.

Стоит заметить, что в настоящее время ежегодный объем утилизации углерода во всем мире составляет 480 млн тонн, однако этого недостаточно для “идеальных” показателей. Чтобы в этом ключе достичь нулевого индекса, процедуру нужно усилить минимум в десять раз. Обойдется это в $150 млрд.

Увеличения объемов производства требует и водород. Ежегодно в мире производят 90 млн тонн продукта - показатель необходимо нарастить в шесть раз для достижения существенных результатов, считают эксперты. Сегодня водород применяется в энергетическом, транспортном, авиа- и судостроительном секторах.

По мнению аналитиков, все процессы очень дорогие, что пугает инвесторов - они не понимают целесообразность и масштабы вложений. Именно для этого отрасли необходима политическая поддержка, заверили исследователи».

#тепло #мир #прогнозы

На этой неделе появилось неожиданно много информации о развитии централизованного теплоснабжения (ЦТ) в мире. Впрочем, ЦТ занимает на данный момент всего 9% в объеме конечного потребления тепла в мире. И его предлагают перевести с угля и газа на электроотопление - от ВИЭ, АЭС и ГеоТЭС.

Самое удивительное - это публикация отчета МЭА о декарбонизации систем централизованного теплоснабжения. До сих пор МЭА не уделял должного внимания теплоснабжению.

Всего в рамках ЦТ в мире в 2022 году произведено около 17 ЭДж, причем, более 90% - в Китае, России и Европе.

Почти 90% тепла в системах ЦТ в мире в 2022 году производилось из ископаемого топлива (более 48% - из угля, по большей части это Китай; ~38% из природного газа, в т.ч. в России; 3% из нефти). Остальное – за счет ТКО, рекуперации отходящего тепла, ядерных и возобновляемых источников.

ВИЭ в ЦТ дают около 5% в среднем по миру (а есть страны, где на порядок выше). Хотя пока ВИЭ в ЦТ это биоэнергетика и ТКО, перспектива – за крупномасштабными солнечными тепловыми системами, а также геотермальными и на основе тепловых насосов.

Больше всего ВИЭ в ЦТ в Европе (~25%), а там, в свою очередь, лидируют Швеция, Дания, Австрия, Эстония, Литва, Латвия и Исландия (более 50% ЦТ из ВИЭ).

Теперь к потреблению. Чуть более 40% тепла в системах ЦТ потребляется сектором зданий, столько же – промышленностью. Остальные 20% - собственные нужды, агро и потери.

На долю централизованного теплоснабжения приходилось лишь 9% от общего конечного потребления тепла в мире. Учитывая, что в отопительный сезон 2022 года на основных рынках наблюдались мягкие погодные условия, за этой стабильностью фактически могло скрываться увеличение количества подключений к районным сетям.

В намечтанном сценарии «чистого нуля» ЦТ продолжит обеспечивать аналогичную долю глобального конечного потребления тепла, но повышение энергоэффективности в системах ЦТ и на объектах (ограждающих конструкциях зданий) позволит снизить объемы ЦТ к 2030 году более чем на 15% по сравнению с 2022. Объем ВИЭ в ЦТ должен для достижения цели составлять почти 20%.

В то де время BloombergNEF опубликовало исследование, в котором обосновывает необходимость и возможность перевода зданий и промышленности на электроотопление - на основе современных технологий. Что позволяет, между прочим, регулировать пики потребления, снижая расходы на алюминиевом производстве до 30% на электроэнергию. В зданиях речь идет как правило о солнечных электростанциях и накопителях, тепловых насосах.

В европейском понимании ЦТ включает рекуперацию тепла и охлаждение. Пожалуй, это последний сектор энергетики, за который будет идти борьба. И в северных странах НВВ теплового бизнеса превышает, как правило, оборот электроэнергетического рынка. Теплоснабжение - консервативный рынок. И поэтому борьба за его модернизацию предстоит долгая и серьезная.

На этой неделе появилось неожиданно много информации о развитии централизованного теплоснабжения (ЦТ) в мире. Впрочем, ЦТ занимает на данный момент всего 9% в объеме конечного потребления тепла в мире. И его предлагают перевести с угля и газа на электроотопление - от ВИЭ, АЭС и ГеоТЭС.

Самое удивительное - это публикация отчета МЭА о декарбонизации систем централизованного теплоснабжения. До сих пор МЭА не уделял должного внимания теплоснабжению.

Всего в рамках ЦТ в мире в 2022 году произведено около 17 ЭДж, причем, более 90% - в Китае, России и Европе.

Почти 90% тепла в системах ЦТ в мире в 2022 году производилось из ископаемого топлива (более 48% - из угля, по большей части это Китай; ~38% из природного газа, в т.ч. в России; 3% из нефти). Остальное – за счет ТКО, рекуперации отходящего тепла, ядерных и возобновляемых источников.

ВИЭ в ЦТ дают около 5% в среднем по миру (а есть страны, где на порядок выше). Хотя пока ВИЭ в ЦТ это биоэнергетика и ТКО, перспектива – за крупномасштабными солнечными тепловыми системами, а также геотермальными и на основе тепловых насосов.

Больше всего ВИЭ в ЦТ в Европе (~25%), а там, в свою очередь, лидируют Швеция, Дания, Австрия, Эстония, Литва, Латвия и Исландия (более 50% ЦТ из ВИЭ).

Теперь к потреблению. Чуть более 40% тепла в системах ЦТ потребляется сектором зданий, столько же – промышленностью. Остальные 20% - собственные нужды, агро и потери.

На долю централизованного теплоснабжения приходилось лишь 9% от общего конечного потребления тепла в мире. Учитывая, что в отопительный сезон 2022 года на основных рынках наблюдались мягкие погодные условия, за этой стабильностью фактически могло скрываться увеличение количества подключений к районным сетям.

В намечтанном сценарии «чистого нуля» ЦТ продолжит обеспечивать аналогичную долю глобального конечного потребления тепла, но повышение энергоэффективности в системах ЦТ и на объектах (ограждающих конструкциях зданий) позволит снизить объемы ЦТ к 2030 году более чем на 15% по сравнению с 2022. Объем ВИЭ в ЦТ должен для достижения цели составлять почти 20%.

В то де время BloombergNEF опубликовало исследование, в котором обосновывает необходимость и возможность перевода зданий и промышленности на электроотопление - на основе современных технологий. Что позволяет, между прочим, регулировать пики потребления, снижая расходы на алюминиевом производстве до 30% на электроэнергию. В зданиях речь идет как правило о солнечных электростанциях и накопителях, тепловых насосах.

В европейском понимании ЦТ включает рекуперацию тепла и охлаждение. Пожалуй, это последний сектор энергетики, за который будет идти борьба. И в северных странах НВВ теплового бизнеса превышает, как правило, оборот электроэнергетического рынка. Теплоснабжение - консервативный рынок. И поэтому борьба за его модернизацию предстоит долгая и серьезная.

#МЭА #прогнозы

Региональный центр Международного энергетического агентства в Сингапуре станет первым офисом организации за пределами его штаб-квартиры в Париже. Новый офис начнет работу во второй половине 2024 года и должен стать центром деятельности в странах Юго-Восточной Азии.

Штаб-квартира МЭА расположена, кто не знает, в Париже. Внутри здания все напоминает матрицу из сериала «Звездные войны». По коридорам довольно целеустремленно, быстро, но, на первый взгляд, хаотически движутся люди в черных костюмах без всяких эмоций на лице. Аналитики. Самых разных национальностей. К примеру, отчеты по России лет 10 назад писала молодая японка , которая устав от этой однообразной маеты, ушла из МЭА и переехала в Ригу…

И вот офис в центре острова-государства под Американским протекторатом. МЭА хочет быть ближе к новому центру роста спроса на энергоресурсы и новых технологий в ТЭК. Вообще, любопытная трансформация. МЭА из аналитического агентства, имеющего уже много десятилетий соглашения с правительствами 27 стран ОЭСР и многолетнюю историю нейтрального консультанта, лет на пять превратилось во внешнеполитический рупор 📣 стран-потребителей энергоресурсов, чтобы помочь США 🇺🇸 стать лидером на мировом рынке нефти и газа. И уже затем поставить задачу изучения спроса на бурно растущих азиатских рынках: Китая, Индии, Вьетнама,- с позиции поставщиков энергоресурсов.

Азиаты мыслят иначе, чем европейцы и американцы. Тому подтверждение - энергетические стратегии Китая, которые ориентированы на внешний мир (снижение доли потребления угля) и одновременно поддержку внутренней промышленности (наращивание объемов добычи угля и мощностей новых угольных ТЭС).

С Китаем, впрочем, все более-менее понятно. Страна выбрала лимит внешних заимствований, исчерпала потенциал переселения жителей из деревни в города и экспансия на новые рынки после ковида уже не выглядит столь убедительной и масштабной, как в предыдущем десятилетии.

При отсутствии инструментов управления мировыми торговыми потокам и единым платежным средством, которым, не смотря на все усилия ряда стран, остается доллар США, Пекин рискует завести экономику страны на то же депрессивное экономическое плато, на котором уже более 20 лет пребывает Япония. Дефляция. Отрицательные ставки банковских кредитов. Все эти звоночки уже прозвенели для Китая - пока в тестовом режиме, но при отсутствии новой концепции взлета экономики, они могут ввергнуть экономику страны в болото рецессии на длительный период времени.

Во всяком случае, если вы заметили, уже никто не говорит о том, что экономика Китая - крупнейшая в мире. Хотя в то же время можно наблюдать реализацию энергостратегии технологических прорывов по широкому спектру товарной продукции. И плюс импортозамещение. Что всегда выглядит привлекательно, если удается преодолеть технологический отрыв от лучших мировых практик.

В общем, у МЭА в ближайшем будущем появится новый региональный набор продуктов и глубина погружения в совершенно другую реальность.

Региональный центр Международного энергетического агентства в Сингапуре станет первым офисом организации за пределами его штаб-квартиры в Париже. Новый офис начнет работу во второй половине 2024 года и должен стать центром деятельности в странах Юго-Восточной Азии.

Штаб-квартира МЭА расположена, кто не знает, в Париже. Внутри здания все напоминает матрицу из сериала «Звездные войны». По коридорам довольно целеустремленно, быстро, но, на первый взгляд, хаотически движутся люди в черных костюмах без всяких эмоций на лице. Аналитики. Самых разных национальностей. К примеру, отчеты по России лет 10 назад писала молодая японка , которая устав от этой однообразной маеты, ушла из МЭА и переехала в Ригу…

И вот офис в центре острова-государства под Американским протекторатом. МЭА хочет быть ближе к новому центру роста спроса на энергоресурсы и новых технологий в ТЭК. Вообще, любопытная трансформация. МЭА из аналитического агентства, имеющего уже много десятилетий соглашения с правительствами 27 стран ОЭСР и многолетнюю историю нейтрального консультанта, лет на пять превратилось во внешнеполитический рупор 📣 стран-потребителей энергоресурсов, чтобы помочь США 🇺🇸 стать лидером на мировом рынке нефти и газа. И уже затем поставить задачу изучения спроса на бурно растущих азиатских рынках: Китая, Индии, Вьетнама,- с позиции поставщиков энергоресурсов.

Азиаты мыслят иначе, чем европейцы и американцы. Тому подтверждение - энергетические стратегии Китая, которые ориентированы на внешний мир (снижение доли потребления угля) и одновременно поддержку внутренней промышленности (наращивание объемов добычи угля и мощностей новых угольных ТЭС).

С Китаем, впрочем, все более-менее понятно. Страна выбрала лимит внешних заимствований, исчерпала потенциал переселения жителей из деревни в города и экспансия на новые рынки после ковида уже не выглядит столь убедительной и масштабной, как в предыдущем десятилетии.

При отсутствии инструментов управления мировыми торговыми потокам и единым платежным средством, которым, не смотря на все усилия ряда стран, остается доллар США, Пекин рискует завести экономику страны на то же депрессивное экономическое плато, на котором уже более 20 лет пребывает Япония. Дефляция. Отрицательные ставки банковских кредитов. Все эти звоночки уже прозвенели для Китая - пока в тестовом режиме, но при отсутствии новой концепции взлета экономики, они могут ввергнуть экономику страны в болото рецессии на длительный период времени.

Во всяком случае, если вы заметили, уже никто не говорит о том, что экономика Китая - крупнейшая в мире. Хотя в то же время можно наблюдать реализацию энергостратегии технологических прорывов по широкому спектру товарной продукции. И плюс импортозамещение. Что всегда выглядит привлекательно, если удается преодолеть технологический отрыв от лучших мировых практик.

В общем, у МЭА в ближайшем будущем появится новый региональный набор продуктов и глубина погружения в совершенно другую реальность.

#стратегии #прогнозы #э_э #Россия

Минэкономразвития России опубликовал Сценарные условия функционирования экономики Российской Федерации в период 2025-2027 годов, согласно которым в 2027 году прогнозируемая индексация всех тарифов в электроэнергетике соответствует принятой в прогнозе целевой инфляции – 4%. На услуги по передаче электроэнергии по сетям ЕНЭС индексация составит 8%, 6%, 5% и 4% соответственно. Рост тарифов сетевых компаний на передачу энергии для всех категорий потребителей – 9,1%, 6%, 5% и 4%. На электроэнергию для населения - 8,9%, 6%, 5% и 4%.

https://www.economy.gov.ru/material/file/9b5be59d09bd494dcbcafedcf460c2a8/scenarnye_usloviya_funkcionirovaniya_ekonomiki_rf_2024.pdf

Минэкономразвития России опубликовал Сценарные условия функционирования экономики Российской Федерации в период 2025-2027 годов, согласно которым в 2027 году прогнозируемая индексация всех тарифов в электроэнергетике соответствует принятой в прогнозе целевой инфляции – 4%. На услуги по передаче электроэнергии по сетям ЕНЭС индексация составит 8%, 6%, 5% и 4% соответственно. Рост тарифов сетевых компаний на передачу энергии для всех категорий потребителей – 9,1%, 6%, 5% и 4%. На электроэнергию для населения - 8,9%, 6%, 5% и 4%.

https://www.economy.gov.ru/material/file/9b5be59d09bd494dcbcafedcf460c2a8/scenarnye_usloviya_funkcionirovaniya_ekonomiki_rf_2024.pdf