Forwarded from ProClimate

Экономика CCS

В общем случае, для окупаемости проектов CCS нужна выгода от снижения единицы выбросов, которая может выражаться в:

💰 цене углерода – например, стоимость единицы выбросов в EU ETS

💰 ценности от использования уловленного CO2 – например, в промышленном производстве или добыче нефти

💰 налоговых льготах или прямых субсидиях на внедрение CCS – например, в США с 2018 года компании получают федеральные налоговые льготы в размере $50 за тонну CO2, направляемого на постоянное хранение

Затраты проекта CCS складываются из трёх основных компонентов: улавливание, транспортировка и хранение. BCG в исследовании 2019 года оценили диапазоны затрат проектов CCS.

Затраты на улавливание (на тонну CO2) зависят от концентрации CO2 в отходящих газах предприятий и группируются в три сегмента:

▪️ Концентрированные потоки CO2 (переработка природного газа, производство аммиака и этанола) – $10-$50

▪️ Сектора, трудно поддающиеся декарбонизации (нефтепереработка, производство цемента, алюминия и стали) – $30-$250

▪️ Производство электроэнергии – $40-$80 для угля; $50-$170 для природного газа

Затраты на транспортировку: $5-100 на тонну CO2 в зависимости от расстояния до резервуара, наличия инфраструктуры и возможности совместного использования инфраструктуры предприятиями-загрязнителями.

Затраты на хранение: $2-11 на тонну CO2 в зависимости от глубины и типа геологической формации.

Разброс значений затрат получается примерно $20-$360 на тонну CO2.

По оценкам BCG на сентябрь 2019 года, проекты CCS в переработке природного газа уже экономически целесообразны. Если эти оценки верны, то сегодня в Европе при цене €43/т CO2 в EU ETS (около $51), все проекты с концентрированными потоками CO2 и часть наиболее низкозатратных проектов из остальных сегментов имеют экономический смысл.

К 2030 году, учитывая прогноз цены углерода в Канаде и ожидаемый рост в EU ETS, применение CCS в странах с развитыми углеродными рынками будет иметь положительный бизнес-кейс для всех упомянутых секторов, кроме некоторых сталелитейных производств.

Существенное снижение удельных затрат проектов CCS возможно, если предприятия-загрязнители географически сконцентрированы в рамках кластера и сам кластер расположен недалеко от места хранения. BCG выявили 200 кластеров в 51 стране, которые суммарно могут снизить выбросы CO2 на 1 гигатонну со средними издержками менее $100/т. А развитие таких кластеров позволит запустить эффекты масштаба и обучения для дальнейшего снижения стоимости технологий CCS.

Однако стоит помнить и о барьерах для внедрения проектов CCS, которые могут замедлить развитие технологии:

❗️ Законодательные ограничения на использование геологических формаций в качестве хранилищ (права недропользования, права собственности на земельные участки)

❗️ Восприятие общественности и противодействие стейкхолдеров, особенно в Европе

❗️ Относительная незрелость углеродных рынков и неопределённость относительно долгосрочной цены на углерод

CCS – одна из отраслей, которая может получить бурное развитие в контексте декарбонизации. Интересно будет за этим наблюдать.

@climatepro

#ВГ #CCS #углерод

В общем случае, для окупаемости проектов CCS нужна выгода от снижения единицы выбросов, которая может выражаться в:

💰 цене углерода – например, стоимость единицы выбросов в EU ETS

💰 ценности от использования уловленного CO2 – например, в промышленном производстве или добыче нефти

💰 налоговых льготах или прямых субсидиях на внедрение CCS – например, в США с 2018 года компании получают федеральные налоговые льготы в размере $50 за тонну CO2, направляемого на постоянное хранение

Затраты проекта CCS складываются из трёх основных компонентов: улавливание, транспортировка и хранение. BCG в исследовании 2019 года оценили диапазоны затрат проектов CCS.

Затраты на улавливание (на тонну CO2) зависят от концентрации CO2 в отходящих газах предприятий и группируются в три сегмента:

▪️ Концентрированные потоки CO2 (переработка природного газа, производство аммиака и этанола) – $10-$50

▪️ Сектора, трудно поддающиеся декарбонизации (нефтепереработка, производство цемента, алюминия и стали) – $30-$250

▪️ Производство электроэнергии – $40-$80 для угля; $50-$170 для природного газа

Затраты на транспортировку: $5-100 на тонну CO2 в зависимости от расстояния до резервуара, наличия инфраструктуры и возможности совместного использования инфраструктуры предприятиями-загрязнителями.

Затраты на хранение: $2-11 на тонну CO2 в зависимости от глубины и типа геологической формации.

Разброс значений затрат получается примерно $20-$360 на тонну CO2.

По оценкам BCG на сентябрь 2019 года, проекты CCS в переработке природного газа уже экономически целесообразны. Если эти оценки верны, то сегодня в Европе при цене €43/т CO2 в EU ETS (около $51), все проекты с концентрированными потоками CO2 и часть наиболее низкозатратных проектов из остальных сегментов имеют экономический смысл.

К 2030 году, учитывая прогноз цены углерода в Канаде и ожидаемый рост в EU ETS, применение CCS в странах с развитыми углеродными рынками будет иметь положительный бизнес-кейс для всех упомянутых секторов, кроме некоторых сталелитейных производств.

Существенное снижение удельных затрат проектов CCS возможно, если предприятия-загрязнители географически сконцентрированы в рамках кластера и сам кластер расположен недалеко от места хранения. BCG выявили 200 кластеров в 51 стране, которые суммарно могут снизить выбросы CO2 на 1 гигатонну со средними издержками менее $100/т. А развитие таких кластеров позволит запустить эффекты масштаба и обучения для дальнейшего снижения стоимости технологий CCS.

Однако стоит помнить и о барьерах для внедрения проектов CCS, которые могут замедлить развитие технологии:

❗️ Законодательные ограничения на использование геологических формаций в качестве хранилищ (права недропользования, права собственности на земельные участки)

❗️ Восприятие общественности и противодействие стейкхолдеров, особенно в Европе

❗️ Относительная незрелость углеродных рынков и неопределённость относительно долгосрочной цены на углерод

CCS – одна из отраслей, которая может получить бурное развитие в контексте декарбонизации. Интересно будет за этим наблюдать.

@climatepro

#ВГ #CCS #углерод

Forwarded from ProClimate

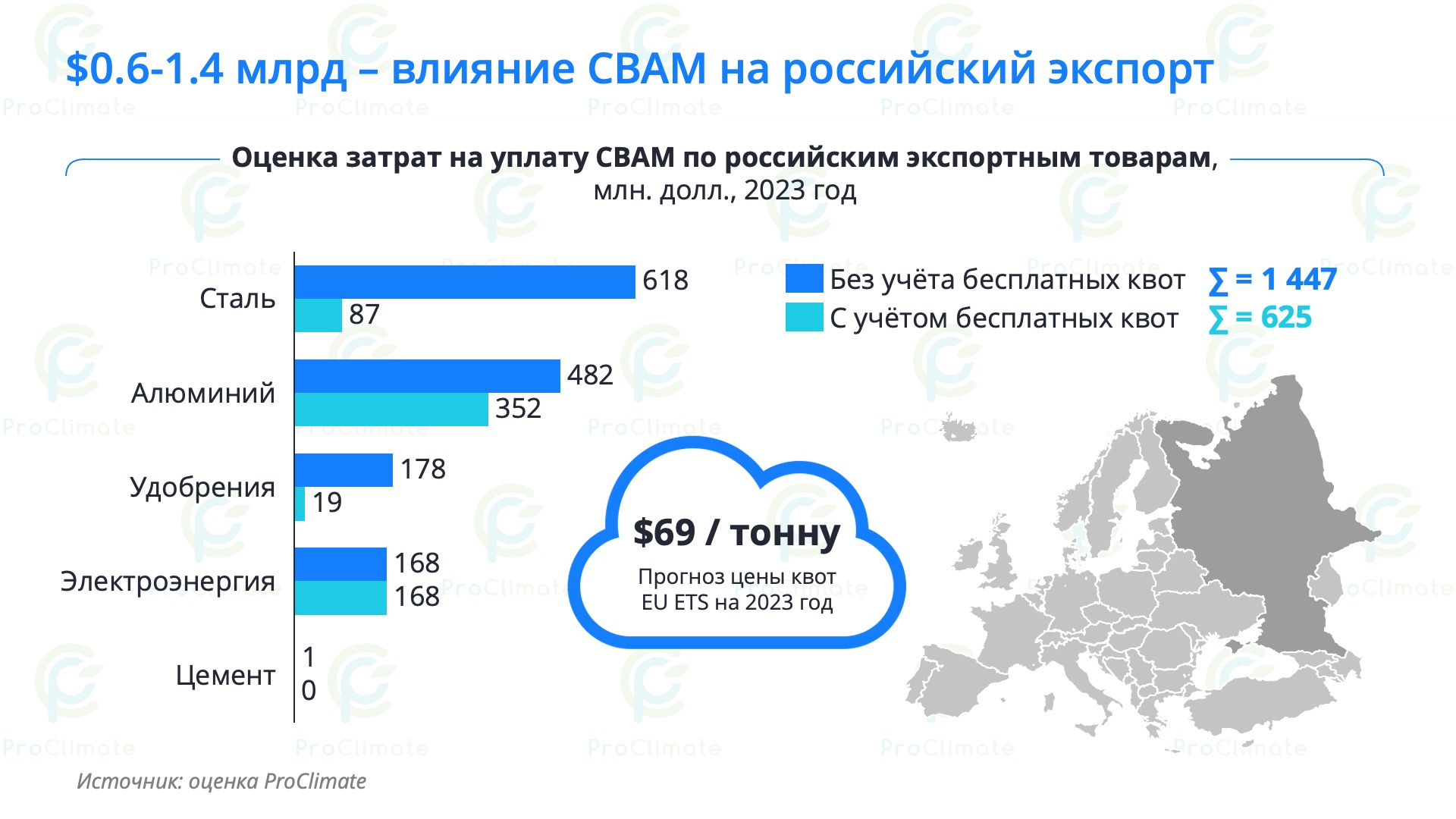

CBAM – Сколько заплатят экспортёры?

С момента объявления о введении пограничного углеродного налога ЕС (Carbon Border Adjustment Mechanism – CBAM) многие пытались оценить затраты российских экспортёров, связанные с новым регулированием.

В июле прошлого года KPMG называли ужасающие цифры ущерба: 33.3 млрд евро в 2025-2030 годах (в среднем 5.55 млрд евро в год). А вышедшее позавчера исследование VYGON Consulting оценивает затраты российского ТЭК в 0.3-1.2 млрд евро в год.

Оценки затрат и список товаров в этих исследованиях сильно расходятся. Оно и понятно – в отсутствии деталей будущего регулирования каждый эксперт делал свои прогнозы целевых параметров налога.

После публикации неофициального черновика регламента CBAM мы в ProClimate тоже сделали оценку затрат на уплату налога.

👉🏽 Затраты $0.6-1.4 млрд

По нашим расчётам, затраты российских экспортёров товаров, охваченных CBAM, составят 0.6-1.4 млрд долларов в год на переходный период (2023-2025). При этом среди топ-10 стран, экспортирующих продукцию в ЕС, Россия понесёт наибольшие затраты.

👉🏽 Как учтут бесплатные квоты?

В черновике регламента основная неопределённость связана с методологией учёта бесплатных квот, которые будут вычитаться из объёма выбросов по аналогии с EU ETS. Мы рассмотрели два радикальных сценария: с полным вычетом бесплатных квот ($0.6 млрд) и вообще без учёта квот ($1.4 млрд). Скорее всего, окончательный вариант будет где-то посередине.

👉🏽 Сталь и алюминий наиболее подвержены

CBAM наиболее сильно ударит по ГМК – сталь и алюминий суммарно могут понести больше $1 млрд затрат. Опять же, всё зависит от учёта бесплатных квот. Кроме того, Русал сможет получить частичное возмещение уплаченного налога, если будет продавать в Европу свой низкоуглеродный бренд ALLOW и отчитается регулятору о фактическом объёме выбросов.

👉🏽 Основные предпосылки

В расчёте использована цена 56.2 евро за тонну CO2 эквивалента из консенсус-прогноза цены квот в EU ETS.

Расчёты будут ещё неоднократно пересматриваться по мере доработки регламента, но уже сейчас они дают информацию для оценки целесообразности ввода национальных систем торговли выбросами в странах, подверженных CBAM.

Дисклеймеры (куда без них):

▪️ Расчёты основаны на неофициальном черновике регламента – после выхода финальной версии их, возможно, придётся обновить.

▪️ Взятые нами удельные выбросы могут давать консервативные оценки, т.к. часть из них (например, по алюминию) включают выбросы на всём жизненном цикле, а не только в охватах 1 и 2, как предусмотрено регламентом. При этом не исключено, что расчёт выбросов для целей CBAM по каким-то товарам будет включать и часть охвата 3 – регламент это допускает.

▪️ Наши оценки не учитывают национальные системы углеродного регулирования, поскольку регламент CBAM пока не содержит методики учёта таких систем.

@climatepro

#АК #ВГ #CBAM #EUETS #углерод #ЕС #Россия

С момента объявления о введении пограничного углеродного налога ЕС (Carbon Border Adjustment Mechanism – CBAM) многие пытались оценить затраты российских экспортёров, связанные с новым регулированием.

В июле прошлого года KPMG называли ужасающие цифры ущерба: 33.3 млрд евро в 2025-2030 годах (в среднем 5.55 млрд евро в год). А вышедшее позавчера исследование VYGON Consulting оценивает затраты российского ТЭК в 0.3-1.2 млрд евро в год.

Оценки затрат и список товаров в этих исследованиях сильно расходятся. Оно и понятно – в отсутствии деталей будущего регулирования каждый эксперт делал свои прогнозы целевых параметров налога.

После публикации неофициального черновика регламента CBAM мы в ProClimate тоже сделали оценку затрат на уплату налога.

👉🏽 Затраты $0.6-1.4 млрд

По нашим расчётам, затраты российских экспортёров товаров, охваченных CBAM, составят 0.6-1.4 млрд долларов в год на переходный период (2023-2025). При этом среди топ-10 стран, экспортирующих продукцию в ЕС, Россия понесёт наибольшие затраты.

👉🏽 Как учтут бесплатные квоты?

В черновике регламента основная неопределённость связана с методологией учёта бесплатных квот, которые будут вычитаться из объёма выбросов по аналогии с EU ETS. Мы рассмотрели два радикальных сценария: с полным вычетом бесплатных квот ($0.6 млрд) и вообще без учёта квот ($1.4 млрд). Скорее всего, окончательный вариант будет где-то посередине.

👉🏽 Сталь и алюминий наиболее подвержены

CBAM наиболее сильно ударит по ГМК – сталь и алюминий суммарно могут понести больше $1 млрд затрат. Опять же, всё зависит от учёта бесплатных квот. Кроме того, Русал сможет получить частичное возмещение уплаченного налога, если будет продавать в Европу свой низкоуглеродный бренд ALLOW и отчитается регулятору о фактическом объёме выбросов.

👉🏽 Основные предпосылки

В расчёте использована цена 56.2 евро за тонну CO2 эквивалента из консенсус-прогноза цены квот в EU ETS.

Расчёты будут ещё неоднократно пересматриваться по мере доработки регламента, но уже сейчас они дают информацию для оценки целесообразности ввода национальных систем торговли выбросами в странах, подверженных CBAM.

Дисклеймеры (куда без них):

▪️ Расчёты основаны на неофициальном черновике регламента – после выхода финальной версии их, возможно, придётся обновить.

▪️ Взятые нами удельные выбросы могут давать консервативные оценки, т.к. часть из них (например, по алюминию) включают выбросы на всём жизненном цикле, а не только в охватах 1 и 2, как предусмотрено регламентом. При этом не исключено, что расчёт выбросов для целей CBAM по каким-то товарам будет включать и часть охвата 3 – регламент это допускает.

▪️ Наши оценки не учитывают национальные системы углеродного регулирования, поскольку регламент CBAM пока не содержит методики учёта таких систем.

@climatepro

#АК #ВГ #CBAM #EUETS #углерод #ЕС #Россия

{kind=link}

Forwarded from ProClimate

COP26. День 8

Если вы надеялись, что всё самое интересное на COP26 уже закончилось, вынуждены вас разочаровать: всё только начинается. Вторая неделя стартовала со звёздных выступлений, громких обвинений и неожиданных обещаний.

Главное:

📍 Атом и газ не признают

Несмотря на ожидания некоторых европейских стран, включение газовой и атомной энергетики в зелёную таксономию ЕС не находит поддержки. ГФАНЗ (альянс фирм, управляющих $130 млрд) заявил, что выступает против такого решения. Максимум, на что они готовы согласиться, это выделить атом и газ в разряд переходных технологий. Такое решение может кардинально изменить планы достижения углеродной нейтральности в ЕС.

📍 Обама произвёл фурор

Вчера в Глазго приехал Барак Обама, один из идеологов Парижского соглашения. Встречали его как рок-звезду: бурными овациями и бесконечными очередями снаружи. Обама подчеркнул особую роль богатых стран в решении кризиса, а также напрямую обратился к активистам и призвал их продолжать протесты и давление на политиков. А ещё подбодрил делегатов и пожелал им терпения из-за небыстрого процесса переговоров, процитировав Шекспира: [Как жалок тот, кто не умеет ждать!] «Да разве раны заживают сразу?».

📍 «Грязное» лобби широко представлено

Общественная организация Global Witness выяснила, что среди делегатов COP26 в общей сложности 503 человека – лоббисты ископаемого топлива. Организаторам пришлось оправдываться: мол, страны сами заявляют делегатов и ООН здесь ни при чём. На сайте конференции написано: «Наш приоритет – инклюзивный саммит», но не уверены, что активистов устраивает такая инклюзивность.

А ещё:

• Президент конференции Алок Шарма заставляет переговорщиков работать по ночам;

• Мы всё ещё ждём договорённостей по международному углеродному рынку;

• Экономики наименее развитых стран сократятся более чем вдвое к концу века, если ничего не делать; а чтобы делать, развивающимся странам нужно $1 трлн в год;

• Малые островные государства сетуют на медленный прогресс в переговорах (ещё бы, ведь для них это буквально вопрос жизни и смерти).

@climatepro

#АК #ВГ #COP26 #ЕС #атом #газ #зеленыефинансы

Если вы надеялись, что всё самое интересное на COP26 уже закончилось, вынуждены вас разочаровать: всё только начинается. Вторая неделя стартовала со звёздных выступлений, громких обвинений и неожиданных обещаний.

Главное:

📍 Атом и газ не признают

Несмотря на ожидания некоторых европейских стран, включение газовой и атомной энергетики в зелёную таксономию ЕС не находит поддержки. ГФАНЗ (альянс фирм, управляющих $130 млрд) заявил, что выступает против такого решения. Максимум, на что они готовы согласиться, это выделить атом и газ в разряд переходных технологий. Такое решение может кардинально изменить планы достижения углеродной нейтральности в ЕС.

📍 Обама произвёл фурор

Вчера в Глазго приехал Барак Обама, один из идеологов Парижского соглашения. Встречали его как рок-звезду: бурными овациями и бесконечными очередями снаружи. Обама подчеркнул особую роль богатых стран в решении кризиса, а также напрямую обратился к активистам и призвал их продолжать протесты и давление на политиков. А ещё подбодрил делегатов и пожелал им терпения из-за небыстрого процесса переговоров, процитировав Шекспира: [Как жалок тот, кто не умеет ждать!] «Да разве раны заживают сразу?».

📍 «Грязное» лобби широко представлено

Общественная организация Global Witness выяснила, что среди делегатов COP26 в общей сложности 503 человека – лоббисты ископаемого топлива. Организаторам пришлось оправдываться: мол, страны сами заявляют делегатов и ООН здесь ни при чём. На сайте конференции написано: «Наш приоритет – инклюзивный саммит», но не уверены, что активистов устраивает такая инклюзивность.

А ещё:

• Президент конференции Алок Шарма заставляет переговорщиков работать по ночам;

• Мы всё ещё ждём договорённостей по международному углеродному рынку;

• Экономики наименее развитых стран сократятся более чем вдвое к концу века, если ничего не делать; а чтобы делать, развивающимся странам нужно $1 трлн в год;

• Малые островные государства сетуют на медленный прогресс в переговорах (ещё бы, ведь для них это буквально вопрос жизни и смерти).

@climatepro

#АК #ВГ #COP26 #ЕС #атом #газ #зеленыефинансы

{kind=link}

Forwarded from ProClimate

COP26. День 9

Вчера на конференции ничего значимого вроде бы не произошло. Переговорщики продолжают обсуждать крупные соглашения, политики – требовать прогресса, молодёжь – протестовать.

Главное:

📍 Ждём черновик итогового протокола

Сегодня утром должны опубликовать черновик протокола с заявлениями по итогам конференции. Переговорные команды затем должны будут согласовать текст с руководством своих стран перед окончательной публикацией. Что внутри – пока неизвестно. Но можно спекулировать, что это программные заявления о том, какими способами и как быстро человечество пойдёт к низкоуглеродной экономике. Следим за обновлениями.

📍 Снижение выбросов отложено на потом

Исследование Climate Action Tracker показало, что последние планы по сокращениям в рамках национальных вкладов стран к 2030 году ставят мир на траекторию потепления в 2,4°C. При этом, если правительства выполнят обещания, данные на COP26, то потепление ограничится 1,8°C. Это в очередной раз подтверждает существенный разрыв между сегодняшними действиями и долгосрочными net zero планами, а ключевой прогресс отложен «на потом».

А ещё:

• 9 день конференции был посвящён гендерным проблемам, и мы узнали, что 80% находящихся под угрозой изменения климата — женщины и дети;

• Джон Керри предсказал, что к 2030 в США уже не будет угольных станций, а к 2035 весь энергетический сектор будет углеродно-нейтральным;

• В Глазго высадился десант прогрессивных демократов во главе с Нэнси Пелоси и Александрией Окасио-Кортес, пообещавших обеспечить утверждение в США «максимально амбициозных и последовательных инвестиций в чистую энергетику»;

• Великобритания не присоединится к альянсу, устанавливающему дату выхода из добычи нефти и газа, ставя под сомнение своё климатическое лидерство.

@climatepro

#АК #ВГ #COP26 #netzero #уголь #США #газ

Вчера на конференции ничего значимого вроде бы не произошло. Переговорщики продолжают обсуждать крупные соглашения, политики – требовать прогресса, молодёжь – протестовать.

Главное:

📍 Ждём черновик итогового протокола

Сегодня утром должны опубликовать черновик протокола с заявлениями по итогам конференции. Переговорные команды затем должны будут согласовать текст с руководством своих стран перед окончательной публикацией. Что внутри – пока неизвестно. Но можно спекулировать, что это программные заявления о том, какими способами и как быстро человечество пойдёт к низкоуглеродной экономике. Следим за обновлениями.

📍 Снижение выбросов отложено на потом

Исследование Climate Action Tracker показало, что последние планы по сокращениям в рамках национальных вкладов стран к 2030 году ставят мир на траекторию потепления в 2,4°C. При этом, если правительства выполнят обещания, данные на COP26, то потепление ограничится 1,8°C. Это в очередной раз подтверждает существенный разрыв между сегодняшними действиями и долгосрочными net zero планами, а ключевой прогресс отложен «на потом».

А ещё:

• 9 день конференции был посвящён гендерным проблемам, и мы узнали, что 80% находящихся под угрозой изменения климата — женщины и дети;

• Джон Керри предсказал, что к 2030 в США уже не будет угольных станций, а к 2035 весь энергетический сектор будет углеродно-нейтральным;

• В Глазго высадился десант прогрессивных демократов во главе с Нэнси Пелоси и Александрией Окасио-Кортес, пообещавших обеспечить утверждение в США «максимально амбициозных и последовательных инвестиций в чистую энергетику»;

• Великобритания не присоединится к альянсу, устанавливающему дату выхода из добычи нефти и газа, ставя под сомнение своё климатическое лидерство.

@climatepro

#АК #ВГ #COP26 #netzero #уголь #США #газ

{kind=link}

Forwarded from ProClimate

COP26. Итоги

Итоги конференции – максимально коротко:

🌡 Страны решили продолжать усилия по удержанию потепления в пределах 1,5°C и согласились, что это потребует к 2030 году сократить выбросы на 45% от уровня 2010.

☁️ Согласованы правила международной торговли углеродными единицами: будет единый свод правил и постепенное сокращение квот, не будет двойного счёта.

🔵 Более 110 стран договорились сократить выбросы метана, но среди них нет двух крупнейших эмиттеров: Китая и Индии.

🌲 100 стран обязались остановить незаконную вырубку лесов к 2030 году. Среди них – основные «лесные» державы: Россия, Бразилия и Канада.

🤝 Китай и США заявили о намерении сотрудничать по вопросам климата, давая сильный (и позитивный) геополитический сигнал.

⚫️ Страны договорились «сократить использование угля» и «отказаться от неэффективного субсидирования ископаемого топлива»: цель слабее чем ожидалось, но всё равно значимая.

📉 К концу 2022 года страны должны представить обновлённые планы по сокращению выбросов.

💰 Страны, подверженные катастрофическим последствиям изменения климата, будут получать финансовую помощь. Механизм определят на COP27 в следующем году.

💵 Финансовые организации с активами $130 млрд обязались достичь углеродной нейтральности своих портфелей к 2050 году. Они называют себя ГФАНЗ.

Можно ругать COP26 и сетовать на отсутствие реального прогресса, но только вдумайтесь, что означает убедить все страны мира согласиться на одну версию заявлений по ключевой проблеме человечества. Мы снимаем шляпу перед господином Шарма и делегатами конференции, которым удалось этого достичь.

А вот и сам документ, о который было сломано столько копий (или карандашей): Климатический пакт Глазго.

@climatepro

#ВГ #COP26 #углерод #метан #уголь #зеленыефинансы #Китай #Индия #Россия #США #Бразилия

Итоги конференции – максимально коротко:

🌡 Страны решили продолжать усилия по удержанию потепления в пределах 1,5°C и согласились, что это потребует к 2030 году сократить выбросы на 45% от уровня 2010.

☁️ Согласованы правила международной торговли углеродными единицами: будет единый свод правил и постепенное сокращение квот, не будет двойного счёта.

🔵 Более 110 стран договорились сократить выбросы метана, но среди них нет двух крупнейших эмиттеров: Китая и Индии.

🌲 100 стран обязались остановить незаконную вырубку лесов к 2030 году. Среди них – основные «лесные» державы: Россия, Бразилия и Канада.

🤝 Китай и США заявили о намерении сотрудничать по вопросам климата, давая сильный (и позитивный) геополитический сигнал.

⚫️ Страны договорились «сократить использование угля» и «отказаться от неэффективного субсидирования ископаемого топлива»: цель слабее чем ожидалось, но всё равно значимая.

📉 К концу 2022 года страны должны представить обновлённые планы по сокращению выбросов.

💰 Страны, подверженные катастрофическим последствиям изменения климата, будут получать финансовую помощь. Механизм определят на COP27 в следующем году.

💵 Финансовые организации с активами $130 млрд обязались достичь углеродной нейтральности своих портфелей к 2050 году. Они называют себя ГФАНЗ.

Можно ругать COP26 и сетовать на отсутствие реального прогресса, но только вдумайтесь, что означает убедить все страны мира согласиться на одну версию заявлений по ключевой проблеме человечества. Мы снимаем шляпу перед господином Шарма и делегатами конференции, которым удалось этого достичь.

А вот и сам документ, о который было сломано столько копий (или карандашей): Климатический пакт Глазго.

@climatepro

#ВГ #COP26 #углерод #метан #уголь #зеленыефинансы #Китай #Индия #Россия #США #Бразилия

Forwarded from ProClimate

Сколько (теперь) стоят технологии энергоперехода

Инвестбанк Lazard недавно опубликовал очередной ежегодный (и широко признанный в отрасли) анализ стоимости технологий энергоперехода.

Анализ включает три отчёта: стоимость электроэнергии ВИЭ (LCOE), стоимость накопителей энергии (LCOS) и стоимость водорода (LCOH).

Основные выводы:

📉 ВИЭ продолжают дешеветь

LCOE основных технологий выработки электроэнергии из ВИЭ (ветер и солнце) продолжает снижаться. Но эти отрасли уже достигли зрелости, и темпы снижения с каждым годом всё ниже.

☀️ ВИЭ дешевле ископаемого топлива

По вновь строящимся электростанциям LCOE для ветра и солнца ниже, чем для ископаемого топлива – практически во всех рассмотренных сценариях. А кое-где ВИЭ уже достигли сетевого паритета, то есть дешевле, чем электроэнергия действующих электростанций на ископаемом топливе. Нужно делать оговорку – это зависит от условий конкретных проектов в конкретных странах.

🔋 Другая химия батарей

Предпочтения пользователей систем накопления энергии смещаются в сторону технологии литий-железо-фосфат. Она имеет сравнительно низкую плотность энергии, зато существенно дешевле альтернатив, особенно для кратковременного хранения.

💸 Инфляция душит всех

Рост цен на сырьевые материалы скажется на стоимости технологий. Затраты на строительство накопителей уже растут под влиянием инфляции. Проекты ВИЭ также ожидает удорожание в ближайшем будущем (проекты, строящиеся сегодня, ещё заказывали материалы и оборудование по старым более низким ценам).

💧 Водород пока слишком дорог

Lazard впервые выпустил отдельный отчёт по стоимости водорода в ежегодном обновлении. Себестоимость зелёного водорода пока ещё слишком высока (в среднем $3-6 за кг), чтобы конкурировать с альтернативами ископаемыми видами топлива. Но при дальнейшем удешевлении ВИЭ и стоимости электролизеров (оборудование для производства водорода), себестоимость будет падать. Кроме того, переход на водород может быстрее всего произойти там, где ему не требуются транспортировка или преобразование, связанные с дополнительными потерями.

@climatepro

#ВГ #LCOE #ВИЭ #батареи #водород

Инвестбанк Lazard недавно опубликовал очередной ежегодный (и широко признанный в отрасли) анализ стоимости технологий энергоперехода.

Анализ включает три отчёта: стоимость электроэнергии ВИЭ (LCOE), стоимость накопителей энергии (LCOS) и стоимость водорода (LCOH).

Основные выводы:

📉 ВИЭ продолжают дешеветь

LCOE основных технологий выработки электроэнергии из ВИЭ (ветер и солнце) продолжает снижаться. Но эти отрасли уже достигли зрелости, и темпы снижения с каждым годом всё ниже.

☀️ ВИЭ дешевле ископаемого топлива

По вновь строящимся электростанциям LCOE для ветра и солнца ниже, чем для ископаемого топлива – практически во всех рассмотренных сценариях. А кое-где ВИЭ уже достигли сетевого паритета, то есть дешевле, чем электроэнергия действующих электростанций на ископаемом топливе. Нужно делать оговорку – это зависит от условий конкретных проектов в конкретных странах.

🔋 Другая химия батарей

Предпочтения пользователей систем накопления энергии смещаются в сторону технологии литий-железо-фосфат. Она имеет сравнительно низкую плотность энергии, зато существенно дешевле альтернатив, особенно для кратковременного хранения.

💸 Инфляция душит всех

Рост цен на сырьевые материалы скажется на стоимости технологий. Затраты на строительство накопителей уже растут под влиянием инфляции. Проекты ВИЭ также ожидает удорожание в ближайшем будущем (проекты, строящиеся сегодня, ещё заказывали материалы и оборудование по старым более низким ценам).

💧 Водород пока слишком дорог

Lazard впервые выпустил отдельный отчёт по стоимости водорода в ежегодном обновлении. Себестоимость зелёного водорода пока ещё слишком высока (в среднем $3-6 за кг), чтобы конкурировать с альтернативами ископаемыми видами топлива. Но при дальнейшем удешевлении ВИЭ и стоимости электролизеров (оборудование для производства водорода), себестоимость будет падать. Кроме того, переход на водород может быстрее всего произойти там, где ему не требуются транспортировка или преобразование, связанные с дополнительными потерями.

@climatepro

#ВГ #LCOE #ВИЭ #батареи #водород

https://www.lazard.com

Levelized Cost of Energy+

Forwarded from ProClimate

Гиганты чистой генерации

Сегодня в нашей подборке «кто есть кто в энергетическом переходе» — самые большие действующие электростанции на безуглеродных источниках энергии.

Гидро — ГЭС «Три ущелья», Китай 🇨🇳

Запущена в 2008 году

Расположена на реке Янцзы в Китае

Мощность: 22,5 ГВт (это примерно половина всей гидроэнергетики России)

Владелец: China Three Gorges Corporation, государственная компания КНР

Это самая большая электростанция в мире, а создание её водохранилища замедлило вращение Земли на 0.06 микросекунд

Атом — АЭС «Кори», Южная Корея 🇰🇷

Запущена в 1978 году (первый энергоблок)

Расположена на юго-востоке страны

Мощность: 7,4 ГВт

Владелец: KEPCO, южнокорейская государственная энергетическая компания

В Японии есть ещё более крупная АЭС, но она, как и многие другие в стране, остаётся на консервации после аварии на АЭС Фукусима в 2011 году

Солнце — СЭС “Bhadla”, Индия 🇮🇳

Запущена на полную мощность в 2020 году

Расположена на северо-западе Индии

Мощность: 2,2 ГВт

Владелец: несколько проектов с разными владельцами

Станция занимает 57 кв. км. — это как площадь города Обнинска

Ветер — наземный ветропарк “Gansu”, Китай 🇨🇳

Запущен в 2010 году (первая фаза)

Расположен в пустыне Гоби, провинция Ганьсу, Китай

Мощность: 10 ГВт

Владелец: несколько проектов с разными владельцами

В целевом состоянии ветропарк будет расширен до 20 ГВт

Ветер — морской ветропарк “Hornsea 1”, Великобритания 🇬🇧

Запущен в 2021 году

Расположен в Северном море, в 120 км от берегов Британии

Мощность: 1,2 ГВт

Владелец: по 50% у Orsted (датского гиганта морской ветроэнергетики) и инвестфонда Global Infrastructure Partners

Реализация проекта заняла 10 лет — с момента выделения участка под проект до его ввода в эксплуатацию

@climatepro

#ВГ #whoiswho #ВИЭ #ветер #солнце #атом #Китай #Индия

Сегодня в нашей подборке «кто есть кто в энергетическом переходе» — самые большие действующие электростанции на безуглеродных источниках энергии.

Гидро — ГЭС «Три ущелья», Китай 🇨🇳

Запущена в 2008 году

Расположена на реке Янцзы в Китае

Мощность: 22,5 ГВт (это примерно половина всей гидроэнергетики России)

Владелец: China Three Gorges Corporation, государственная компания КНР

Это самая большая электростанция в мире, а создание её водохранилища замедлило вращение Земли на 0.06 микросекунд

Атом — АЭС «Кори», Южная Корея 🇰🇷

Запущена в 1978 году (первый энергоблок)

Расположена на юго-востоке страны

Мощность: 7,4 ГВт

Владелец: KEPCO, южнокорейская государственная энергетическая компания

В Японии есть ещё более крупная АЭС, но она, как и многие другие в стране, остаётся на консервации после аварии на АЭС Фукусима в 2011 году

Солнце — СЭС “Bhadla”, Индия 🇮🇳

Запущена на полную мощность в 2020 году

Расположена на северо-западе Индии

Мощность: 2,2 ГВт

Владелец: несколько проектов с разными владельцами

Станция занимает 57 кв. км. — это как площадь города Обнинска

Ветер — наземный ветропарк “Gansu”, Китай 🇨🇳

Запущен в 2010 году (первая фаза)

Расположен в пустыне Гоби, провинция Ганьсу, Китай

Мощность: 10 ГВт

Владелец: несколько проектов с разными владельцами

В целевом состоянии ветропарк будет расширен до 20 ГВт

Ветер — морской ветропарк “Hornsea 1”, Великобритания 🇬🇧

Запущен в 2021 году

Расположен в Северном море, в 120 км от берегов Британии

Мощность: 1,2 ГВт

Владелец: по 50% у Orsted (датского гиганта морской ветроэнергетики) и инвестфонда Global Infrastructure Partners

Реализация проекта заняла 10 лет — с момента выделения участка под проект до его ввода в эксплуатацию

@climatepro

#ВГ #whoiswho #ВИЭ #ветер #солнце #атом #Китай #Индия

{kind=link}

Forwarded from ProClimate

I-REC в России

Россия присоединилась к I-REC – международному стандарту отслеживания происхождения электроэнергии – с февраля 2020 года (о принципах работы I-REC мы писали тут). Ассоциация «Цель номер семь» аккредитована в качестве эмитента сертификатов I-REC на территории РФ.

Сколько выпущено сертификатов?

С декабря 2020 по декабрь 2021 было выпущено 3,1 млн. МВтч сертификатов I-REC, из них объекты ВИЭ-генерации – около 1 млн. МВтч, а остальное – большие ГЭС.

Кто выпускает сертификаты?

18 генерирующих групп зарегистрировали в реестре I-REC 63 электростанции, из которых 37 солнечных, 19 гидро, 4 ветровых и 3 ТЭС на биотопливе.

Среди них выделяется несколько типов:

👉🏽 Владельцы больших ГЭС: En+, РусГидро, БГК, ТГК-1, АЛРОСА, НТЭК, Полюс

👉🏽 Крупные игроки сектора ВИЭ: Росатом, Энел Россия, Хевел, Солар Системс, Вершина Девелопмент

👉🏽 Владельцы штучных объектов ВИЭ: Альтэнерго, Газпромнефть и другие

Кто покупает сертификаты?

Рынок сертификатов в России полностью добровольный, а значит спрос на них формируют компании, которым нужно подтверждать потребление зелёной электроэнергии перед стейкхолдерами.

Здесь тоже есть несколько типов покупателей. Участников рынка много, и информация о сделках не всегда публичная, но вот несколько характерных примеров:

👉🏽 Международные компании: IKEA, P&G, AB InBev – покупают сертификаты для выполнения своих корпоративных целей по ВИЭ

👉🏽 Российские промышленные компании: Сибур, Полюс, Щекиноазот – тоже ставят себе цели по декарбонизации, особенно в свете повышенного внимания к углеродному следу промышленной продукции

👉🏽 Энтузиасты: Сбер, Кофемания – их вроде никто не заставляет, но они проактивно покупают право засчитать себе потребление ВИЭ

👉🏽 Дата-центры: BitRiver – оператор дата-центров для майнинга криптовалюты и ИИ-вычислений – купил 1 млн. МВтч у En+ (это пока крупнейшая сделка с I-REC в России)

Как будет развиваться рынок?

Объем выпуска и обращения сертификатов пока совсем небольшой: в 2021 году I-REC в России охватывали 16% генерации объектов ВИЭ и 1% генерации крупных ГЭС. Это значит, что при наличии спроса выпуск сертификатов может кратно увеличиться.

Спросу есть куда расти: стейкхолдеры требуют от компаний усилий по декарбонизации, и требования на экспортных рынках ужесточаются, а значит всё больше компаний будут обращаться к I-REC для снижения Scope 2.

Рыночная инфраструктура также развивается: например, Сбер разработал блокчейн-платформу для торговли сертификатами I-REC.

В то же время, с регулированием всё не так однозначно. Нормативная база для I-REC в России не готова, а уже говорят о параллельной разработке национальной системы сертификации безуглеродной электроэнергии, куда также включат атомную генерацию. Как будут сосуществовать эти две системы и сохранится ли спрос на I-REC при введении локального аналога, ещё предстоит увидеть.

@climatepro

#ВГ #ВИЭ #Россия

Россия присоединилась к I-REC – международному стандарту отслеживания происхождения электроэнергии – с февраля 2020 года (о принципах работы I-REC мы писали тут). Ассоциация «Цель номер семь» аккредитована в качестве эмитента сертификатов I-REC на территории РФ.

Сколько выпущено сертификатов?

С декабря 2020 по декабрь 2021 было выпущено 3,1 млн. МВтч сертификатов I-REC, из них объекты ВИЭ-генерации – около 1 млн. МВтч, а остальное – большие ГЭС.

Кто выпускает сертификаты?

18 генерирующих групп зарегистрировали в реестре I-REC 63 электростанции, из которых 37 солнечных, 19 гидро, 4 ветровых и 3 ТЭС на биотопливе.

Среди них выделяется несколько типов:

👉🏽 Владельцы больших ГЭС: En+, РусГидро, БГК, ТГК-1, АЛРОСА, НТЭК, Полюс

👉🏽 Крупные игроки сектора ВИЭ: Росатом, Энел Россия, Хевел, Солар Системс, Вершина Девелопмент

👉🏽 Владельцы штучных объектов ВИЭ: Альтэнерго, Газпромнефть и другие

Кто покупает сертификаты?

Рынок сертификатов в России полностью добровольный, а значит спрос на них формируют компании, которым нужно подтверждать потребление зелёной электроэнергии перед стейкхолдерами.

Здесь тоже есть несколько типов покупателей. Участников рынка много, и информация о сделках не всегда публичная, но вот несколько характерных примеров:

👉🏽 Международные компании: IKEA, P&G, AB InBev – покупают сертификаты для выполнения своих корпоративных целей по ВИЭ

👉🏽 Российские промышленные компании: Сибур, Полюс, Щекиноазот – тоже ставят себе цели по декарбонизации, особенно в свете повышенного внимания к углеродному следу промышленной продукции

👉🏽 Энтузиасты: Сбер, Кофемания – их вроде никто не заставляет, но они проактивно покупают право засчитать себе потребление ВИЭ

👉🏽 Дата-центры: BitRiver – оператор дата-центров для майнинга криптовалюты и ИИ-вычислений – купил 1 млн. МВтч у En+ (это пока крупнейшая сделка с I-REC в России)

Как будет развиваться рынок?

Объем выпуска и обращения сертификатов пока совсем небольшой: в 2021 году I-REC в России охватывали 16% генерации объектов ВИЭ и 1% генерации крупных ГЭС. Это значит, что при наличии спроса выпуск сертификатов может кратно увеличиться.

Спросу есть куда расти: стейкхолдеры требуют от компаний усилий по декарбонизации, и требования на экспортных рынках ужесточаются, а значит всё больше компаний будут обращаться к I-REC для снижения Scope 2.

Рыночная инфраструктура также развивается: например, Сбер разработал блокчейн-платформу для торговли сертификатами I-REC.

В то же время, с регулированием всё не так однозначно. Нормативная база для I-REC в России не готова, а уже говорят о параллельной разработке национальной системы сертификации безуглеродной электроэнергии, куда также включат атомную генерацию. Как будут сосуществовать эти две системы и сохранится ли спрос на I-REC при введении локального аналога, ещё предстоит увидеть.

@climatepro

#ВГ #ВИЭ #Россия

{kind=link}

Forwarded from ProClimate

I-REC в России

Россия присоединилась к I-REC – международному стандарту отслеживания происхождения электроэнергии – с февраля 2020 года (о принципах работы I-REC мы писали тут). Ассоциация «Цель номер семь» аккредитована в качестве эмитента сертификатов I-REC на территории РФ.

Сколько выпущено сертификатов?

С декабря 2020 по декабрь 2021 было выпущено 3,1 млн. МВтч сертификатов I-REC, из них объекты ВИЭ-генерации – около 1 млн. МВтч, а остальное – большие ГЭС.

Кто выпускает сертификаты?

18 генерирующих групп зарегистрировали в реестре I-REC 63 электростанции, из которых 37 солнечных, 19 гидро, 4 ветровых и 3 ТЭС на биотопливе.

Среди них выделяется несколько типов:

👉🏽 Владельцы больших ГЭС: En+, РусГидро, БГК, ТГК-1, АЛРОСА, НТЭК, Полюс

👉🏽 Крупные игроки сектора ВИЭ: Росатом, Энел Россия, Хевел, Солар Системс, Вершина Девелопмент

👉🏽 Владельцы штучных объектов ВИЭ: Альтэнерго, Газпромнефть и другие

Кто покупает сертификаты?

Рынок сертификатов в России полностью добровольный, а значит спрос на них формируют компании, которым нужно подтверждать потребление зелёной электроэнергии перед стейкхолдерами.

Здесь тоже есть несколько типов покупателей. Участников рынка много, и информация о сделках не всегда публичная, но вот несколько характерных примеров:

👉🏽 Международные компании: IKEA, P&G, AB InBev – покупают сертификаты для выполнения своих корпоративных целей по ВИЭ

👉🏽 Российские промышленные компании: Сибур, Полюс, Щекиноазот – тоже ставят себе цели по декарбонизации, особенно в свете повышенного внимания к углеродному следу промышленной продукции

👉🏽 Энтузиасты: Сбер, Кофемания – их вроде никто не заставляет, но они проактивно покупают право засчитать себе потребление ВИЭ

👉🏽 Дата-центры: BitRiver – оператор дата-центров для майнинга криптовалюты и ИИ-вычислений – купил 1 млн. МВтч у En+ (это пока крупнейшая сделка с I-REC в России)

Как будет развиваться рынок?

Объем выпуска и обращения сертификатов пока совсем небольшой: в 2021 году I-REC в России охватывали 16% генерации объектов ВИЭ и 1% генерации крупных ГЭС. Это значит, что при наличии спроса выпуск сертификатов может кратно увеличиться.

Спросу есть куда расти: стейкхолдеры требуют от компаний усилий по декарбонизации, и требования на экспортных рынках ужесточаются, а значит всё больше компаний будут обращаться к I-REC для снижения Scope 2.

Рыночная инфраструктура также развивается: например, Сбер разработал блокчейн-платформу для торговли сертификатами I-REC.

В то же время, с регулированием всё не так однозначно. Нормативная база для I-REC в России не готова, а уже говорят о параллельной разработке национальной системы сертификации безуглеродной электроэнергии, куда также включат атомную генерацию. Как будут сосуществовать эти две системы и сохранится ли спрос на I-REC при введении локального аналога, ещё предстоит увидеть.

@climatepro

#ВГ #ВИЭ #Россия

Россия присоединилась к I-REC – международному стандарту отслеживания происхождения электроэнергии – с февраля 2020 года (о принципах работы I-REC мы писали тут). Ассоциация «Цель номер семь» аккредитована в качестве эмитента сертификатов I-REC на территории РФ.

Сколько выпущено сертификатов?

С декабря 2020 по декабрь 2021 было выпущено 3,1 млн. МВтч сертификатов I-REC, из них объекты ВИЭ-генерации – около 1 млн. МВтч, а остальное – большие ГЭС.

Кто выпускает сертификаты?

18 генерирующих групп зарегистрировали в реестре I-REC 63 электростанции, из которых 37 солнечных, 19 гидро, 4 ветровых и 3 ТЭС на биотопливе.

Среди них выделяется несколько типов:

👉🏽 Владельцы больших ГЭС: En+, РусГидро, БГК, ТГК-1, АЛРОСА, НТЭК, Полюс

👉🏽 Крупные игроки сектора ВИЭ: Росатом, Энел Россия, Хевел, Солар Системс, Вершина Девелопмент

👉🏽 Владельцы штучных объектов ВИЭ: Альтэнерго, Газпромнефть и другие

Кто покупает сертификаты?

Рынок сертификатов в России полностью добровольный, а значит спрос на них формируют компании, которым нужно подтверждать потребление зелёной электроэнергии перед стейкхолдерами.

Здесь тоже есть несколько типов покупателей. Участников рынка много, и информация о сделках не всегда публичная, но вот несколько характерных примеров:

👉🏽 Международные компании: IKEA, P&G, AB InBev – покупают сертификаты для выполнения своих корпоративных целей по ВИЭ

👉🏽 Российские промышленные компании: Сибур, Полюс, Щекиноазот – тоже ставят себе цели по декарбонизации, особенно в свете повышенного внимания к углеродному следу промышленной продукции

👉🏽 Энтузиасты: Сбер, Кофемания – их вроде никто не заставляет, но они проактивно покупают право засчитать себе потребление ВИЭ

👉🏽 Дата-центры: BitRiver – оператор дата-центров для майнинга криптовалюты и ИИ-вычислений – купил 1 млн. МВтч у En+ (это пока крупнейшая сделка с I-REC в России)

Как будет развиваться рынок?

Объем выпуска и обращения сертификатов пока совсем небольшой: в 2021 году I-REC в России охватывали 16% генерации объектов ВИЭ и 1% генерации крупных ГЭС. Это значит, что при наличии спроса выпуск сертификатов может кратно увеличиться.

Спросу есть куда расти: стейкхолдеры требуют от компаний усилий по декарбонизации, и требования на экспортных рынках ужесточаются, а значит всё больше компаний будут обращаться к I-REC для снижения Scope 2.

Рыночная инфраструктура также развивается: например, Сбер разработал блокчейн-платформу для торговли сертификатами I-REC.

В то же время, с регулированием всё не так однозначно. Нормативная база для I-REC в России не готова, а уже говорят о параллельной разработке национальной системы сертификации безуглеродной электроэнергии, куда также включат атомную генерацию. Как будут сосуществовать эти две системы и сохранится ли спрос на I-REC при введении локального аналога, ещё предстоит увидеть.

@climatepro

#ВГ #ВИЭ #Россия

Forwarded from ProClimate

Шаг назад, два шага вперёд

Вчера Еврокомиссия опубликовала план отказ от российского ископаемого топлива под названием “REPowerEU”. Предлагаемые меры делают упор на природный газ, сгруппированы по четырём рычагам воздействия и вводятся в дополнение к пакету законопроектов “Fit For 55”, предложенному в июле прошлого года.

1. Как потреблять меньше энергии?

ЕС рассчитывает достичь немедленной экономии через изменение поведения фирм и домохозяйств, а в средне- и долгосрочной перспективе усилить эффект мерами по энергоэффективности. Предлагается увеличить обязывающую цель по экономии энергии с 9% до 13% в масштабе ЕС, а страны-члены должны включить соответствующие мероприятия в свои национальные энергетические и климатические планы.

2. У кого можно купить вместо России?

Диверсификация поставок даст наиболее быстрый эффект, и ЕС уже ищет альтернативы с учётом существующих терминалов СПГ и трубопроводов. Еврокомиссия и страны-члены также создали «Энергетическую платформу ЕС» для совместных закупок газа, СПГ и водорода – она будет выполнять три функции: 1️⃣ консолидация объёмов спроса, 2️⃣ оптимизация использования инфраструктуры и 3️⃣ совместные переговоры с иностранными поставщиками. Помимо этого, ЕС дозагрузит и отложит закрытие некоторых угольных и атомных электростанций.

3. Как увеличить долю чистой энергии?

Это самый масштабный раздел плана, который предполагает к 2030 году:

🔹 Увеличить долю ВИЭ с 40% до 45%. Отметим, что в ЕС цель по ВИЭ ставится для конечного потребления энергии, а не только для электроэнергетики.

🔹 Увеличить установленную мощность генерации на ВИЭ с 1067 до 1236 ГВт, в том числе 600 ГВт солнечных электростанций. На солнечную генерацию делается акцент, т.к. её быстрее строить. Ветрогенерация упоминается лишь вскользь: ЕС пока не может рассчитывать на ускорение проектов ВЭС из-за проблем в цепочках поставок и длинных сроков строительства.

🔹 Ускорить выдачу разрешений для проектов ВИЭ

🔹 Вдвое ускорить внедрение тепловых насосов для отопления жилья.

🔹 Расширить использование водорода в промышленных процессах и на транспорте: в дополнение к 10 млн тонн в год внутреннего производства в ЕС согласно водородной стратегии импортировать еще 10 млн тонн в год.

🔹 Производить 35 млрд м3 биометана в год.

🔹 Снизить потребление ископаемого топлива в промышленности и на транспорте – за счёт электрификации, энергоэффективности и замены топлива

4. Сколько всё это стоит?

План потребует дополнительных инвестиций в размере €300 млрд до 2030 года сверх потребности, предусмотренной пакетом “Fit For 55”. Еврокомиссия ожидает, что они быстро окупятся за счёт экономии на импорте энергоносителей.

Инфраструктура поддержки

Помимо собственно мер экономии и замещения поставок, предлагается длинный ряд инициатив для поддержки изменений и смягчения шоков, например:

📍 создание EU Solar Industry Alliance

📍 программы поддержки занятости

📍 список приоритетных инфраструктурных проектов (терминалы СПГ, хранилища и газопроводы, расширение электрических сетей)

📍 перераспределение средств из существующих фондов и программ финансирования

📍 выделение денег из социального климатического фонда для поддержки малого бизнеса и уязвимых слоёв населения

Что в итоге?

Цель по углеродной нейтральности к 2050 году, как и цель снижения выбросов на 55% к 2030 году, остаются без изменений. Корректируется только траектория движения: несмотря на временное увеличение использования угля и краткосрочные шоки, энергопереход в Европе продолжается.

@climatepro

#ВГ #ЕС #EGD #ВИЭ #водород #газ #уголь #атом

Вчера Еврокомиссия опубликовала план отказ от российского ископаемого топлива под названием “REPowerEU”. Предлагаемые меры делают упор на природный газ, сгруппированы по четырём рычагам воздействия и вводятся в дополнение к пакету законопроектов “Fit For 55”, предложенному в июле прошлого года.

1. Как потреблять меньше энергии?

ЕС рассчитывает достичь немедленной экономии через изменение поведения фирм и домохозяйств, а в средне- и долгосрочной перспективе усилить эффект мерами по энергоэффективности. Предлагается увеличить обязывающую цель по экономии энергии с 9% до 13% в масштабе ЕС, а страны-члены должны включить соответствующие мероприятия в свои национальные энергетические и климатические планы.

2. У кого можно купить вместо России?

Диверсификация поставок даст наиболее быстрый эффект, и ЕС уже ищет альтернативы с учётом существующих терминалов СПГ и трубопроводов. Еврокомиссия и страны-члены также создали «Энергетическую платформу ЕС» для совместных закупок газа, СПГ и водорода – она будет выполнять три функции: 1️⃣ консолидация объёмов спроса, 2️⃣ оптимизация использования инфраструктуры и 3️⃣ совместные переговоры с иностранными поставщиками. Помимо этого, ЕС дозагрузит и отложит закрытие некоторых угольных и атомных электростанций.

3. Как увеличить долю чистой энергии?

Это самый масштабный раздел плана, который предполагает к 2030 году:

🔹 Увеличить долю ВИЭ с 40% до 45%. Отметим, что в ЕС цель по ВИЭ ставится для конечного потребления энергии, а не только для электроэнергетики.

🔹 Увеличить установленную мощность генерации на ВИЭ с 1067 до 1236 ГВт, в том числе 600 ГВт солнечных электростанций. На солнечную генерацию делается акцент, т.к. её быстрее строить. Ветрогенерация упоминается лишь вскользь: ЕС пока не может рассчитывать на ускорение проектов ВЭС из-за проблем в цепочках поставок и длинных сроков строительства.

🔹 Ускорить выдачу разрешений для проектов ВИЭ

🔹 Вдвое ускорить внедрение тепловых насосов для отопления жилья.

🔹 Расширить использование водорода в промышленных процессах и на транспорте: в дополнение к 10 млн тонн в год внутреннего производства в ЕС согласно водородной стратегии импортировать еще 10 млн тонн в год.

🔹 Производить 35 млрд м3 биометана в год.

🔹 Снизить потребление ископаемого топлива в промышленности и на транспорте – за счёт электрификации, энергоэффективности и замены топлива

4. Сколько всё это стоит?

План потребует дополнительных инвестиций в размере €300 млрд до 2030 года сверх потребности, предусмотренной пакетом “Fit For 55”. Еврокомиссия ожидает, что они быстро окупятся за счёт экономии на импорте энергоносителей.

Инфраструктура поддержки

Помимо собственно мер экономии и замещения поставок, предлагается длинный ряд инициатив для поддержки изменений и смягчения шоков, например:

📍 создание EU Solar Industry Alliance

📍 программы поддержки занятости

📍 список приоритетных инфраструктурных проектов (терминалы СПГ, хранилища и газопроводы, расширение электрических сетей)

📍 перераспределение средств из существующих фондов и программ финансирования

📍 выделение денег из социального климатического фонда для поддержки малого бизнеса и уязвимых слоёв населения

Что в итоге?

Цель по углеродной нейтральности к 2050 году, как и цель снижения выбросов на 55% к 2030 году, остаются без изменений. Корректируется только траектория движения: несмотря на временное увеличение использования угля и краткосрочные шоки, энергопереход в Европе продолжается.

@climatepro

#ВГ #ЕС #EGD #ВИЭ #водород #газ #уголь #атом

{kind=link}