Американский Центр Карнеги указывает на опасности Европейского зелёного курса для Африки

На сайте Фонда Карнеги за международный мир опубликована большая статья под названием «Что означает Европейский зелёный курс для Африки», основной автор нигерийка (хауса) Зайнаб Усман — директор африканского направления в Фонде Карнеги, выпускница Оксфорда и бывшая сотрудница Всемирного банка. Общий посыл статьи позитивный, — ЕС, по мнению авторов, точно даст Африке деньги на сохранение биосферы, вовлечёт в экономику замкнутого цикла, осуществит трансфер «зелёных» технологий и компетенций.

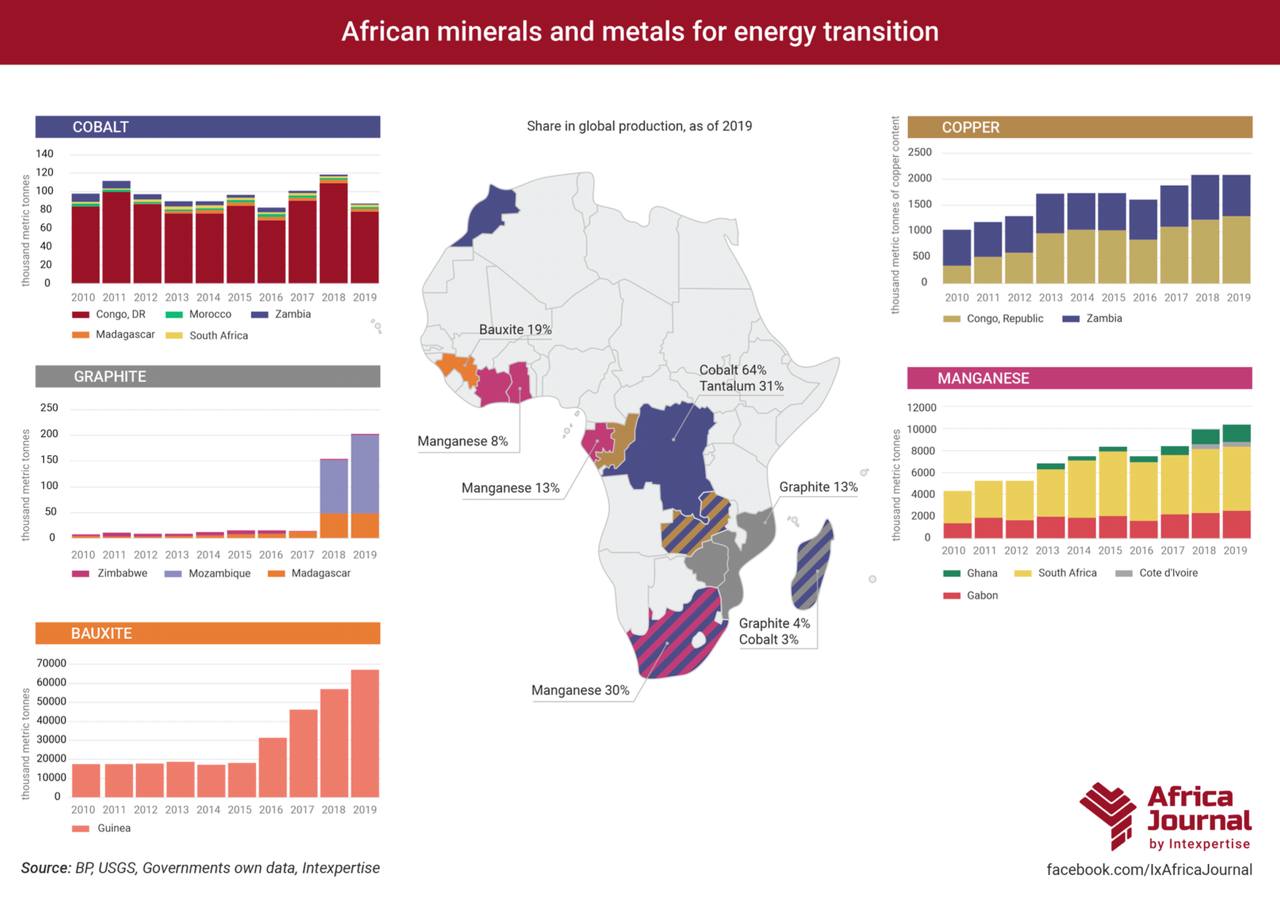

На этом фоне примечательно смотрится часть работы, посвящённая редкоземельным металлам и другим полезным ископаемым необходимым для энергоперехода: «Африканские страны могут столкнуться с повышенным спросом на сырье для «зелёных» технологий, поскольку ЕС стремится уменьшить свою зависимость от азиатских цепочек поставок <...>. Однако эти возможности содержат риски для континента. Существует большая опасность, что старые модели отношений в добывающем секторе будут воспроизведены; таким образом африканские страны останутся лишь поставщиками сырья, лишённые выгод от локализации (перерабатывающего производства — ЭА): высококвалифицированных рабочих мест, появляющихся в результате внедрений технологий и развития производственных мощностей. Кроме того, добыча полезных ископаемых может иметь экологические и социальные последствия в виде загрязнения, разрушения среды обитания и истощения ресурсов, что усугубит существующую уязвимость (социальной среды и экосистем — ЭА). Наконец, без превентивных мер, ЕС может оказаться экспортёром собственных выбросов CO2 в Африку».

В докладе Центра изучения Африки ВШЭ недавно было показано, что европейская зелёная повестка несёт для Африки больше рисков, чем возможностей. «Растущий спрос на кобальт и другие редкие металлы также может привести к попыткам урезания издержек добычи за счёт несоблюдения экологических и технологических норм, использования детского труда и т.п. Африка остаётся уязвимой перед лицом энергетического перехода, так как не располагает пока достаточно сильными институтами, чтобы защитить свои интересы».

#энергопереход #майнинг #США #ЕС

Добыча полезных ископаемых необходимых для энергоперехода в Африке в 2019 г. (Источник: RAJournal)

На сайте Фонда Карнеги за международный мир опубликована большая статья под названием «Что означает Европейский зелёный курс для Африки», основной автор нигерийка (хауса) Зайнаб Усман — директор африканского направления в Фонде Карнеги, выпускница Оксфорда и бывшая сотрудница Всемирного банка. Общий посыл статьи позитивный, — ЕС, по мнению авторов, точно даст Африке деньги на сохранение биосферы, вовлечёт в экономику замкнутого цикла, осуществит трансфер «зелёных» технологий и компетенций.

На этом фоне примечательно смотрится часть работы, посвящённая редкоземельным металлам и другим полезным ископаемым необходимым для энергоперехода: «Африканские страны могут столкнуться с повышенным спросом на сырье для «зелёных» технологий, поскольку ЕС стремится уменьшить свою зависимость от азиатских цепочек поставок <...>. Однако эти возможности содержат риски для континента. Существует большая опасность, что старые модели отношений в добывающем секторе будут воспроизведены; таким образом африканские страны останутся лишь поставщиками сырья, лишённые выгод от локализации (перерабатывающего производства — ЭА): высококвалифицированных рабочих мест, появляющихся в результате внедрений технологий и развития производственных мощностей. Кроме того, добыча полезных ископаемых может иметь экологические и социальные последствия в виде загрязнения, разрушения среды обитания и истощения ресурсов, что усугубит существующую уязвимость (социальной среды и экосистем — ЭА). Наконец, без превентивных мер, ЕС может оказаться экспортёром собственных выбросов CO2 в Африку».

В докладе Центра изучения Африки ВШЭ недавно было показано, что европейская зелёная повестка несёт для Африки больше рисков, чем возможностей. «Растущий спрос на кобальт и другие редкие металлы также может привести к попыткам урезания издержек добычи за счёт несоблюдения экологических и технологических норм, использования детского труда и т.п. Африка остаётся уязвимой перед лицом энергетического перехода, так как не располагает пока достаточно сильными институтами, чтобы защитить свои интересы».

#энергопереход #майнинг #США #ЕС

Добыча полезных ископаемых необходимых для энергоперехода в Африке в 2019 г. (Источник: RAJournal)

{kind=link}

Уже подустали отбиваться комментариями от потока публикаций про то, что вот-де ЕС нашёл какой-то новый газ в Африке. Удивляет больше всего одно: неужели серьезные аналитики серьезно верят в то, что если бы от российского газа можно было бы чуть больше диверсифицироваться в Африке, ЕС не сделал бы это раньше? Задача стоит минимум с 2008 года (визит комиссара ЕС по энергополитике Пиебалгса в Нигерию), и решается всеми силами, но выжать больше из Африки Европа не сможет просто физически (разве что ещё капельку из Египта и уже запланированные объемы с шельфа Сенегала и Мавритании). Главным бенефициаром отказа от российского газа будут (уже стали) США. После них Катар (и, опять же, работающий там ExxonMobil). Какие-то шансы есть у Израиля, Азербайджана, Ирана. Все же рассуждения про какой-то дополнительный огромный африканский газ - это просто пиар.

Есть, впрочем, у Европы один шанс: разве что гипотетически возможные экономические катастрофы в Алжире и Египте, сравнимые (по относительному масштабу) с той, что случилась с СССР, приведут к коллапсу внутренних рынков и, действительно, смогут высвободить значительные объемы для экспорта (как когда-то и случилось с СССР/Россией).

#газ #ЕС

Есть, впрочем, у Европы один шанс: разве что гипотетически возможные экономические катастрофы в Алжире и Египте, сравнимые (по относительному масштабу) с той, что случилась с СССР, приведут к коллапсу внутренних рынков и, действительно, смогут высвободить значительные объемы для экспорта (как когда-то и случилось с СССР/Россией).

#газ #ЕС

Telegram

Politeconomics

Европа ищет альтернативу российскому газу в Африке

Италия проводит сейчас переговоры с Алжиром, Египтом, Конго и Анголой по возможным поставкам природного газа.

Крупнейшими экспортерами природного газа на континенте на сегодняшний день являются Алжир…

Италия проводит сейчас переговоры с Алжиром, Египтом, Конго и Анголой по возможным поставкам природного газа.

Крупнейшими экспортерами природного газа на континенте на сегодняшний день являются Алжир…

Worley заключила контракт на предпроектные изыскания по строительству газопровода из Нигерии в Европу

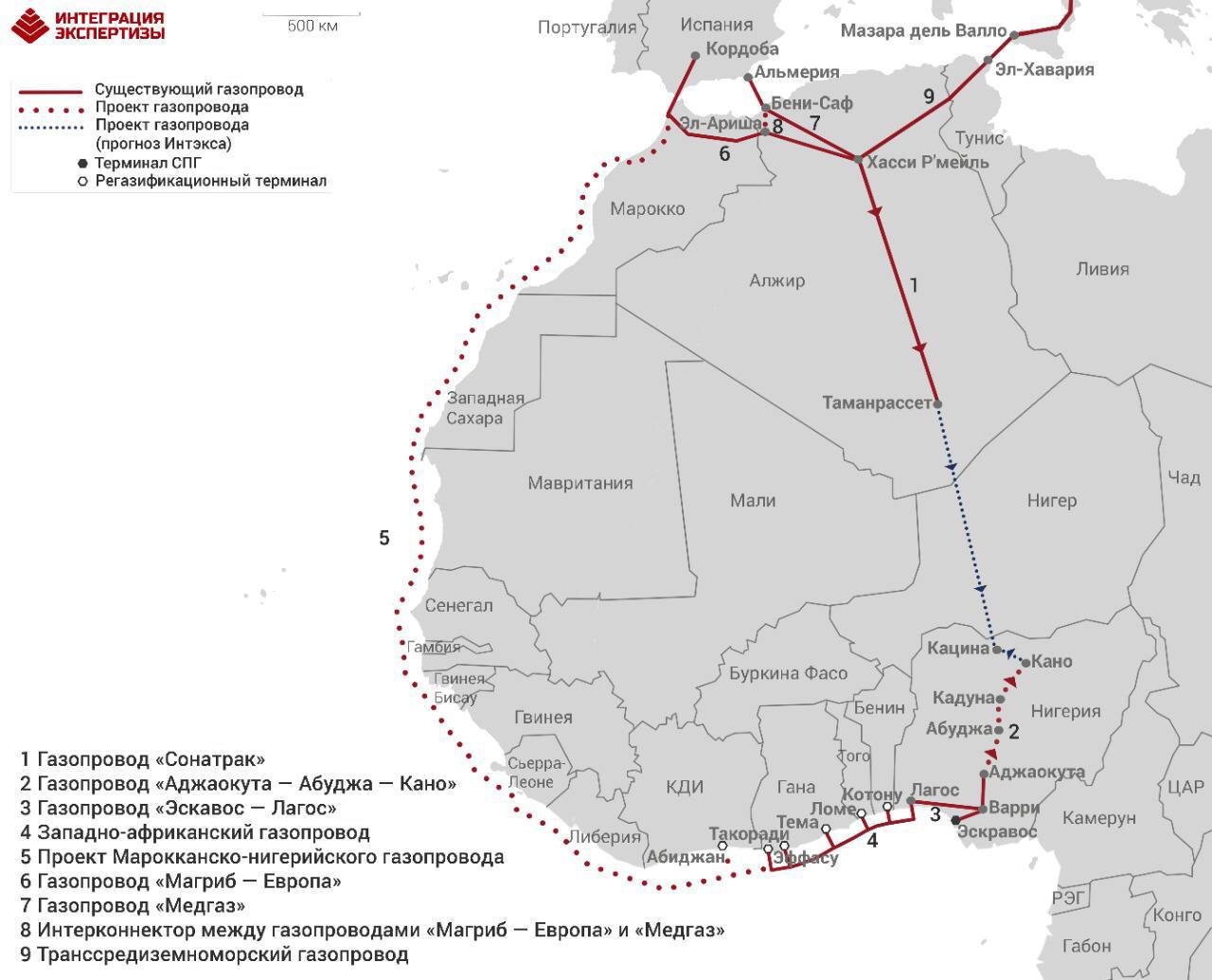

Австралийская компания Worley 26 апреля заключила контракт на 2 фазу предпроектных изысканий (FEED) по строительству газопровода Nigeria-Morocco Gas Pipeline. Проект, который предполагает поставку нигерийского газа через Марокко в Европу и попутную газификацию 11 западноафриканских стран, совместно прорабатывают нигерийская и марокканская госкорпорации NNPC и ONHYM. По оптимистичным оценкам FID по проекту могут принять в 2023 г. Решение о финансировании (90 млн долл.) второй фазы FEED было принято задолго до обострения ситуации на Украине — в декабре 2021 г.

История проекта началась в 2016 г., тогда он рассматривался как альтернатива «Транссахарскому газопроводу» (также известен как NIGAL) из Нигерии в Алжир через Нигер — от этого проекта отказались из-за его стоимости, а также политических рисков (Сахаро-Сахельская зона — одна из самых турбулентных на территории континента). Вернулся в повестку газопровод Нигерия-Марокко в 2021 г., когда стало ясно, что Алжир и Марокко могут не договориться о продлении контракта на транзит и поставку газа, и последнее озаботилось поиском альтернативных источников газа.

Вероятно, медиа подадут это как ещё один шаг ЕС по отказу от российского газа, однако против трубы из Нигерии играет целый комплекс факторов:

1) оценочная стоимость проекта в 25 млрд долл., а также отсутствие (пока) в проекте западных ТНК, предполагает, что траты на проект лягут тяжким бременем на и так уже порядком перегруженный долгами нигерийский бюджет;

2) западноафриканский шельф довольно глубокий (200 м), что усложнит строительство ГП (для сравнения средняя глубина залегания «Северного потока-2» — 50 м);

3) спрос на газ в странах по трассе трубы маленький (1-2 млрд куб. м/г), большинство планирует его покрывать за счёт СПГ, всё это вкупе с вероятными перебоями с платежами за газ и нестабильностью в некоторых странах региона (Западная Сахара) усложняет планы участников проекта по повышению рентабельности за счёт продажи части газа в Африке.

4) наконец, газа в Нигерии действительно много, но он конечен (об этом, кажется, забывают сами нигерийцы) — за последние месяцы они решили реализовать все возможные экспортные проекты: помимо трубы в Марокко это и трубопровод в Алжир (мощность 30 млрд куб. м), и завод «Брасс СПГ» (до 25 млрд куб. м); а ещё есть внутренний нигерийский рынок, который хронически страдает от нехватки газа (в марте 14 ТЭС стояли без газа). Для обеспечения всех этих проектов добычу в Нигерии нужно нарастить более чем в два раза, что с учётом рентабельных извлекаемых запасов газа в Нигерии практически невозможно.

Очевидно, что все 3 проекта одновременно нереализуемы, но даже приняв решение о запуске одного из них Нигерия окончательно поставит крест на внутреннем рынке газа и устойчивом экономическом развитии. Решения о строительстве международных магистральных газопроводов часто политизированы, а сами эти проекты далеки от экономической целесообразности в её приземлённом понимании, — они не сокращают издержки и не увеличивают прибыль, а обеспечивают контролирующим компаниям и государствам дополнительную рыночную власть, измерить которую бывает непросто. Поэтому десятилетиями остаются непроложенными простые и нужные трубы, и наоборот — ресурсы целой страны могут быть брошены на бессмысленный, казалось бы, проект.

#газ #Нигерия #Марокко #трубопровод #ЕС

Газотранспортная инфраструктура Северной и Западной Африки. Источник: «Интэкс».

Австралийская компания Worley 26 апреля заключила контракт на 2 фазу предпроектных изысканий (FEED) по строительству газопровода Nigeria-Morocco Gas Pipeline. Проект, который предполагает поставку нигерийского газа через Марокко в Европу и попутную газификацию 11 западноафриканских стран, совместно прорабатывают нигерийская и марокканская госкорпорации NNPC и ONHYM. По оптимистичным оценкам FID по проекту могут принять в 2023 г. Решение о финансировании (90 млн долл.) второй фазы FEED было принято задолго до обострения ситуации на Украине — в декабре 2021 г.

История проекта началась в 2016 г., тогда он рассматривался как альтернатива «Транссахарскому газопроводу» (также известен как NIGAL) из Нигерии в Алжир через Нигер — от этого проекта отказались из-за его стоимости, а также политических рисков (Сахаро-Сахельская зона — одна из самых турбулентных на территории континента). Вернулся в повестку газопровод Нигерия-Марокко в 2021 г., когда стало ясно, что Алжир и Марокко могут не договориться о продлении контракта на транзит и поставку газа, и последнее озаботилось поиском альтернативных источников газа.

Вероятно, медиа подадут это как ещё один шаг ЕС по отказу от российского газа, однако против трубы из Нигерии играет целый комплекс факторов:

1) оценочная стоимость проекта в 25 млрд долл., а также отсутствие (пока) в проекте западных ТНК, предполагает, что траты на проект лягут тяжким бременем на и так уже порядком перегруженный долгами нигерийский бюджет;

2) западноафриканский шельф довольно глубокий (200 м), что усложнит строительство ГП (для сравнения средняя глубина залегания «Северного потока-2» — 50 м);

3) спрос на газ в странах по трассе трубы маленький (1-2 млрд куб. м/г), большинство планирует его покрывать за счёт СПГ, всё это вкупе с вероятными перебоями с платежами за газ и нестабильностью в некоторых странах региона (Западная Сахара) усложняет планы участников проекта по повышению рентабельности за счёт продажи части газа в Африке.

4) наконец, газа в Нигерии действительно много, но он конечен (об этом, кажется, забывают сами нигерийцы) — за последние месяцы они решили реализовать все возможные экспортные проекты: помимо трубы в Марокко это и трубопровод в Алжир (мощность 30 млрд куб. м), и завод «Брасс СПГ» (до 25 млрд куб. м); а ещё есть внутренний нигерийский рынок, который хронически страдает от нехватки газа (в марте 14 ТЭС стояли без газа). Для обеспечения всех этих проектов добычу в Нигерии нужно нарастить более чем в два раза, что с учётом рентабельных извлекаемых запасов газа в Нигерии практически невозможно.

Очевидно, что все 3 проекта одновременно нереализуемы, но даже приняв решение о запуске одного из них Нигерия окончательно поставит крест на внутреннем рынке газа и устойчивом экономическом развитии. Решения о строительстве международных магистральных газопроводов часто политизированы, а сами эти проекты далеки от экономической целесообразности в её приземлённом понимании, — они не сокращают издержки и не увеличивают прибыль, а обеспечивают контролирующим компаниям и государствам дополнительную рыночную власть, измерить которую бывает непросто. Поэтому десятилетиями остаются непроложенными простые и нужные трубы, и наоборот — ресурсы целой страны могут быть брошены на бессмысленный, казалось бы, проект.

#газ #Нигерия #Марокко #трубопровод #ЕС

Газотранспортная инфраструктура Северной и Западной Африки. Источник: «Интэкс».

{kind=link}

Экспорт СПГ из Африки стагнировал в 2021 г.

Всего в 2021 г., по данным Международный группы импортёров СПГ (GIIGNL), страны Африки экспортировали 42,3 млн т СПГ (58 млрд куб. м) — это 11% мирового рынка СПГ. Экспорт увеличился лишь на 1,5 млн т по сравнению с кризисным 2020 г., но так и не вернулся на доковидный уровень (44,8 млн в 2019 г.). Всё хуже дела обстоят в Нигерии, где экспорт из-за перебоев в снабжении «Нигерия СПГ» сократился почти на 20%. Египет, напротив, увеличил экспорт в 6 раз.

Нигерия — 16,4 млн т

Алжир — 11,8 млн т

Египет — 6,6 млн т

Ангола — 3,6 млн т

Экваториальная Гвинея — 2,7 млн т

Камерун — 1,2 млн т

В Европу было поставлено 23,6 млн т, в Азию — 14 млн т, на Ближний Восток — 1,5 млн т, а в Латинскую Америку — 0,5 млн. Несмотря на прошлогоднюю ценовую войну между Европой и Азией за СПГ доля рынков сбыта в структуре поставок из Африки осталась неизменной.

В 2022 г. значительного роста производства СПГ в Африке ожидать не стоит. Ближе к концу года в Мозамбике начнёт работать плавучий завод СПГ Coral South (3,4 млн т) итальянской Eni, что увеличит предложение в Азии.

Смена ориентации экспортных потоков из Азии в Европу, если и произойдёт, то не будет играть существенной роли, — объёмы, которые пока реализуются по спотовым контрактам в Азии (8,6 млн т или 11,8 млрд куб. м), могут попасть в Европу.

#газ #СПГ #Нигерия #Алжир #Египет #Ангола #РЭГ #Камерун #Мозамбик #ЕС

Всего в 2021 г., по данным Международный группы импортёров СПГ (GIIGNL), страны Африки экспортировали 42,3 млн т СПГ (58 млрд куб. м) — это 11% мирового рынка СПГ. Экспорт увеличился лишь на 1,5 млн т по сравнению с кризисным 2020 г., но так и не вернулся на доковидный уровень (44,8 млн в 2019 г.). Всё хуже дела обстоят в Нигерии, где экспорт из-за перебоев в снабжении «Нигерия СПГ» сократился почти на 20%. Египет, напротив, увеличил экспорт в 6 раз.

Нигерия — 16,4 млн т

Алжир — 11,8 млн т

Египет — 6,6 млн т

Ангола — 3,6 млн т

Экваториальная Гвинея — 2,7 млн т

Камерун — 1,2 млн т

В Европу было поставлено 23,6 млн т, в Азию — 14 млн т, на Ближний Восток — 1,5 млн т, а в Латинскую Америку — 0,5 млн. Несмотря на прошлогоднюю ценовую войну между Европой и Азией за СПГ доля рынков сбыта в структуре поставок из Африки осталась неизменной.

В 2022 г. значительного роста производства СПГ в Африке ожидать не стоит. Ближе к концу года в Мозамбике начнёт работать плавучий завод СПГ Coral South (3,4 млн т) итальянской Eni, что увеличит предложение в Азии.

Смена ориентации экспортных потоков из Азии в Европу, если и произойдёт, то не будет играть существенной роли, — объёмы, которые пока реализуются по спотовым контрактам в Азии (8,6 млн т или 11,8 млрд куб. м), могут попасть в Европу.

#газ #СПГ #Нигерия #Алжир #Египет #Ангола #РЭГ #Камерун #Мозамбик #ЕС

Чтобы понять, кто действительно заменит российский газ в Европе, можно просто посмотреть испанскую статистику. По её данным, в I квартале 2022 г. доля газа из Африки в импорте Испании составила 44%, а США - 37%. Для сравнения за аналогичный период в прошлом году доля африканских поставщиков была 60%, а США - лишь 8%. Экспорт из Алжира сократился на 1,1 млрд куб. м, а из США увеличился на 3 млрд (вместе с тем, итальянская статистика не показывает роста поставок из Алжира в Италию: 5,2 млрд в I кв. 2021 г. к 5 млрд в I кв. 2022 г.).

#газ #Алжир #ЕС #США

#газ #Алжир #ЕС #США

www.cores.es

Statistics | CORES

In order to guarantee the security of supply of petroleum products, LPG and natural gas, all agents of the hydrocarbons sector in Spain have the legal obligation to send periodic reporting to CORES, allowing the development of high quality statistics and…

RT опубликовала колонку Андрея Маслова и Всеволода Свиридова из Центра изучения Африки ВШЭ о перспективах замены российского газа на африканский в Европе.

Основные тезисы в нашем переводе на русский:

• Общая пропускная способность экспортной инфраструктуры Африки — 170 млрд куб. м, из них 120 под контролем Алжира, который может загрузить их в лучшем на 40-45%. В 2021 г. экспорт из Африки в ЕС составил 68 млрд куб. м.

• Главная возможность увеличить экспорт в краткосрочной перспективе — перевести спотовый СПГ из Азии в Европу, что добавит около 10 млрд куб. м.

• К 2025 г. ввод новых мощностей по сжижению газа в Сенегале, Нигерии и Мозамбике увеличит предложение на рынке на 25 млрд куб. м/г, но инвестрешения по этим проектам принимались в 2017-2019 гг., задолго до кризиса на Украине, — и новых пока не предвидится.

• Рынок и политика оживят дискуссии вокруг нежизнеспособных проектов: трубопроводы через Сахару из Нигерии в Алжир, Восточно-Средиземноморский трубопровод или три проекта по экспорту СПГ с восточноафриканского побережья в Мозамбике, Танзании и Джибути.

• Выбор приоритетов между экспортом и внутренним потреблением (больше поступлений в валюте или большее предложение для энергетического сектора и промышленности) определит роль Африки на мировых энергетических рынках в течение следующих 20 лет. Распределение газа между внутренним потреблением и экспортом будет зависеть, среди прочего, от решений правительства, часто принимаемых под давлением операторов, покупателей и стран-доноров.

А что Россия? Авторы утверждают, что «Россия могла бы сыграть роль в поддержке и развитии африканских газовых рынков: «пока офис «Газпрома» работал в Нигерии, страна удерживалась от одобрения (разорительных) решений по экспортным проектам, рассчитывая на сотрудничество с русскими по развитию внутреннего рынка. Однако ни одного инвестиционного решения принято не было, и Нигерия взялась за старое: строительство новых мощностей по сжижению. «Газпром», «Роснефть», «ЛУКОЙЛ» спорадически участвуют в проектах по разведке и добыче на территории Африки, на самом деле, подыгрывая своим же стратегическим противникам. Если от этих проектов они развернутся в сторону развития внутренних рынков Африки, от этого выиграет и Россия, и Африка, однако пока признаков такого поворота не много».

#газ #СПГ #ЕС #РоссияАфрика #Газпром #ЦИА_ВШЭ

Основные тезисы в нашем переводе на русский:

• Общая пропускная способность экспортной инфраструктуры Африки — 170 млрд куб. м, из них 120 под контролем Алжира, который может загрузить их в лучшем на 40-45%. В 2021 г. экспорт из Африки в ЕС составил 68 млрд куб. м.

• Главная возможность увеличить экспорт в краткосрочной перспективе — перевести спотовый СПГ из Азии в Европу, что добавит около 10 млрд куб. м.

• К 2025 г. ввод новых мощностей по сжижению газа в Сенегале, Нигерии и Мозамбике увеличит предложение на рынке на 25 млрд куб. м/г, но инвестрешения по этим проектам принимались в 2017-2019 гг., задолго до кризиса на Украине, — и новых пока не предвидится.

• Рынок и политика оживят дискуссии вокруг нежизнеспособных проектов: трубопроводы через Сахару из Нигерии в Алжир, Восточно-Средиземноморский трубопровод или три проекта по экспорту СПГ с восточноафриканского побережья в Мозамбике, Танзании и Джибути.

• Выбор приоритетов между экспортом и внутренним потреблением (больше поступлений в валюте или большее предложение для энергетического сектора и промышленности) определит роль Африки на мировых энергетических рынках в течение следующих 20 лет. Распределение газа между внутренним потреблением и экспортом будет зависеть, среди прочего, от решений правительства, часто принимаемых под давлением операторов, покупателей и стран-доноров.

А что Россия? Авторы утверждают, что «Россия могла бы сыграть роль в поддержке и развитии африканских газовых рынков: «пока офис «Газпрома» работал в Нигерии, страна удерживалась от одобрения (разорительных) решений по экспортным проектам, рассчитывая на сотрудничество с русскими по развитию внутреннего рынка. Однако ни одного инвестиционного решения принято не было, и Нигерия взялась за старое: строительство новых мощностей по сжижению. «Газпром», «Роснефть», «ЛУКОЙЛ» спорадически участвуют в проектах по разведке и добыче на территории Африки, на самом деле, подыгрывая своим же стратегическим противникам. Если от этих проектов они развернутся в сторону развития внутренних рынков Африки, от этого выиграет и Россия, и Африка, однако пока признаков такого поворота не много».

#газ #СПГ #ЕС #РоссияАфрика #Газпром #ЦИА_ВШЭ

RT

Can Africa replace Russia as the EU's main source of gas?

Supplies from African countries are being discussed as a substitute for Russian gas in Europe. But such a move would not be easy

Визит Олафа Шольца в Сенегал, где он обсуждал поставки в Германию местного СПГ, вызывает лишь один вопрос: «разве в Берлине нет офиса BP?» — ведь весь объём СПГ (2,5 млн т/г), который Сенегал будет экспортировать с конца 2023 г., законтрактован трейдинговым подразделением BP на 20 лет.

Также канцлер говорил о перспективах участия немецких компаний в разработке месторождений углеводородов в Сенегале. Свежее направление мысли: до этого немецкий бизнес (Wintershall) концентрировался на Северной Африке (Алжир, Ливия и Египет). Однако перспективы экспансии немцев в апстриме субсахарской Африки ограничены, так как почти вся ресурсная база УВ на континенте уже поделена между узким кругом компаний (из Великобритании, Франции, Италии и США). Маловероятно, что в текущей обстановке, когда борьба идёт за каждую тонну СПГ, кто-то будет делиться с немцами. Поэтому, вероятно, немецкие компании займут ту же нишу, что и китайские, российские, австрийские, турецкие, японские и корейские — миноритарных партнёров.

#газ #СПГ #Сенегал #Германия #ЕС

Также канцлер говорил о перспективах участия немецких компаний в разработке месторождений углеводородов в Сенегале. Свежее направление мысли: до этого немецкий бизнес (Wintershall) концентрировался на Северной Африке (Алжир, Ливия и Египет). Однако перспективы экспансии немцев в апстриме субсахарской Африки ограничены, так как почти вся ресурсная база УВ на континенте уже поделена между узким кругом компаний (из Великобритании, Франции, Италии и США). Маловероятно, что в текущей обстановке, когда борьба идёт за каждую тонну СПГ, кто-то будет делиться с немцами. Поэтому, вероятно, немецкие компании займут ту же нишу, что и китайские, российские, австрийские, турецкие, японские и корейские — миноритарных партнёров.

#газ #СПГ #Сенегал #Германия #ЕС

Reuters

Germany is keen to pursue gas projects with Senegal, says Scholz on first African tour

Germany wants to intensively pursue gas and renewable energy projects with Senegal, Chancellor Olaf Scholz said on Sunday during his first trip to Africa, against the backdrop of the war in Ukraine and its impact on energy and food prices.

Разговоры о том, что Европа хочет импортировать израильский газ, сжиженный на египетских мощностях, показывают, что сам Египет, видимо, не может увеличить загрузку своих заводов СПГ (из-за растущего спроса на внутреннем рынке).

Отметим, что «меморандум о взаимопонимании между ЕС, Египтом и Израилем» по поставкам газа, который стороны планируют подписать, сугубо демонстративен: трубопроводные поставки газа из Израиля в Египет начались в январе 2020 г., и как раз они позволяют Египту экспортировать существенные объемы СПГ: в первом квартале 2022 г. Египет получал из Израиля 15 млн куб. м/д (ок. 5,7 млрд куб. м/г) при годовом экспорте в 9 млрд куб. м.

#газ #СПГ #Египет #Израиль #ЕС

Отметим, что «меморандум о взаимопонимании между ЕС, Египтом и Израилем» по поставкам газа, который стороны планируют подписать, сугубо демонстративен: трубопроводные поставки газа из Израиля в Египет начались в январе 2020 г., и как раз они позволяют Египту экспортировать существенные объемы СПГ: в первом квартале 2022 г. Египет получал из Израиля 15 млн куб. м/д (ок. 5,7 млрд куб. м/г) при годовом экспорте в 9 млрд куб. м.

#газ #СПГ #Египет #Израиль #ЕС

Telegram

Газ-Батюшка

Европа ведёт переговоры с Израилем об импорте газа

Европейский Союз работает над сделкой по импорту израильского газа после сжижения на СПГ-заводах Египта. Об этом пишет Bloomberg.

По данным агентства, перед тем, как отправить газ в Европу, топливо будет…

Европейский Союз работает над сделкой по импорту израильского газа после сжижения на СПГ-заводах Египта. Об этом пишет Bloomberg.

По данным агентства, перед тем, как отправить газ в Европу, топливо будет…

Алжирско-испанский конфликт и его газовое измерение: что известно к 9 июня

8 июня Алжир приостановил действие Договора о дружбе, добрососедстве и сотрудничестве с Испанией. Причиной демарша стала поддержка Испанией плана Марокко по предоставлению Западной Сахаре автономии (Алжир последовательно поддерживает идею создания независимого от Марокко государства на территории ЗС — Сахарской Арабской Демократической Республики). Договор о дружбе среди прочего предусматривал развитие сотрудничества в области экономики, но его приостановка не оказывает прямого влияния на экспорт газа в Испанию. Вечером того же дня министр иностранных дел Испании Хосе Мануэль Альбарес заявил СМИ, что он уверен, что поставки газа продолжатся, поскольку это гарантировано на самом высоком уровне.

Однако уже в ночь с 8 на 9 июня Профессиональная ассоциация банков и финансовых учреждений Алжира (ABEF), учреждённая при Центробанке Алжира, среди функций которой обеспечение связи между регулятором и банками, разослала руководителям кредитных организаций Алжира письмо, где сообщается, что Алжир с четверга прекращает все экспортные и импортные операции с Испанией. (Стоит отметить, что это письмо известно только в виде фотографии, официальный текст письма ни на одном из официальных сайтов алжирских госструктур пока опубликован не был). Алжирские источники, на которых ссылается «Рейтер», сообщают, что из-под запрета выведены поставки газа.

Кажется, что пока поставкам газа из Алжира в Испанию ничего не угрожает. Если же отношения между Алжиром и Испанией продолжат ухудшаться (вероятный сценарий, учитывая, что Запад взял курс на постепенное признание Западной Сахары в качестве части Марокко), и поставки газа прекратятся, у Алжира будет возможность без критического ущерба переориентировать экспорт на Италию: 1) мы уже писали, про то, как Алжир и Италия договорились переориентировать ок. 9 млрд куб. м/г с испанского рынка на итальянский; 2) президент Алжира Абдельмаджид Теббун в мае заявлял, что Италия может стать европейским хабом для алжирского газа и реэкспортировать его во Францию и страны ЕС; 3) доля алжирского газа на рынке Испании и так сокращается под давлением со стороны американского СПГ (в I квартале 2021 г. доля Алжира составляла 47%, в I квартале 2022 г. — 26%).

Более того, мы не исключаем, что через год или два, когда из-за роста внутреннего спроса доступные для экспорта объёмы газа у Алжира сократятся ещё сильнее, он может перекрыть трубу — формально из-за политических причин, а на деле из-за нехватки газа (как это случилось с транзитом через Марокко). Пока же Алжир испытывает на себе уже отработанные на России методы воздействия: обвинения в «газовом шантаже» и угрозы судебных разбирательств.

#газ #Алжир #Испания #Италия #ЕС #Марокко

8 июня Алжир приостановил действие Договора о дружбе, добрососедстве и сотрудничестве с Испанией. Причиной демарша стала поддержка Испанией плана Марокко по предоставлению Западной Сахаре автономии (Алжир последовательно поддерживает идею создания независимого от Марокко государства на территории ЗС — Сахарской Арабской Демократической Республики). Договор о дружбе среди прочего предусматривал развитие сотрудничества в области экономики, но его приостановка не оказывает прямого влияния на экспорт газа в Испанию. Вечером того же дня министр иностранных дел Испании Хосе Мануэль Альбарес заявил СМИ, что он уверен, что поставки газа продолжатся, поскольку это гарантировано на самом высоком уровне.

Однако уже в ночь с 8 на 9 июня Профессиональная ассоциация банков и финансовых учреждений Алжира (ABEF), учреждённая при Центробанке Алжира, среди функций которой обеспечение связи между регулятором и банками, разослала руководителям кредитных организаций Алжира письмо, где сообщается, что Алжир с четверга прекращает все экспортные и импортные операции с Испанией. (Стоит отметить, что это письмо известно только в виде фотографии, официальный текст письма ни на одном из официальных сайтов алжирских госструктур пока опубликован не был). Алжирские источники, на которых ссылается «Рейтер», сообщают, что из-под запрета выведены поставки газа.

Кажется, что пока поставкам газа из Алжира в Испанию ничего не угрожает. Если же отношения между Алжиром и Испанией продолжат ухудшаться (вероятный сценарий, учитывая, что Запад взял курс на постепенное признание Западной Сахары в качестве части Марокко), и поставки газа прекратятся, у Алжира будет возможность без критического ущерба переориентировать экспорт на Италию: 1) мы уже писали, про то, как Алжир и Италия договорились переориентировать ок. 9 млрд куб. м/г с испанского рынка на итальянский; 2) президент Алжира Абдельмаджид Теббун в мае заявлял, что Италия может стать европейским хабом для алжирского газа и реэкспортировать его во Францию и страны ЕС; 3) доля алжирского газа на рынке Испании и так сокращается под давлением со стороны американского СПГ (в I квартале 2021 г. доля Алжира составляла 47%, в I квартале 2022 г. — 26%).

Более того, мы не исключаем, что через год или два, когда из-за роста внутреннего спроса доступные для экспорта объёмы газа у Алжира сократятся ещё сильнее, он может перекрыть трубу — формально из-за политических причин, а на деле из-за нехватки газа (как это случилось с транзитом через Марокко). Пока же Алжир испытывает на себе уже отработанные на России методы воздействия: обвинения в «газовом шантаже» и угрозы судебных разбирательств.

#газ #Алжир #Испания #Италия #ЕС #Марокко

Telegram

Фалафельная

Алжир больше не дружит с Испанией и не торгует с ней

Алжир с четверга прекращает все экспортные и импортные операции с Испанией после денонсации Договора о дружбе, добрососедстве и сотрудничестве, заключенного в 2002 году. Об этом говорится в циркулярном…

Алжир с четверга прекращает все экспортные и импортные операции с Испанией после денонсации Договора о дружбе, добрососедстве и сотрудничестве, заключенного в 2002 году. Об этом говорится в циркулярном…