Forwarded from MarketTwits

🔥❗️⚠️🇺🇸#акции #сша #отчетности #сезонотчетностей #warning

НА ПРЕДСТОЯЩЕЙ НЕДЕЛЕ, ВО ВТОРНИК, В США СТАРТУЕТ СЕЗОН ОТЧЕТНОСТЕЙ. НАЧИНАЮТ БАНКИ - #C #JPM #WFC

—————————-

ОЖИДАЕТСЯ ОЧЕНЬ ПЛОХОЙ СЕЗОН

BBG: за послед 3 мес 80% компаний из SP500 отказались от прогнозов по отчетностям..... Этот рынок прет вверх на отчетностях о которых ни у кого нет понятия

BBG: ЕСЛИ УЖ NIKE СМОГ ТАК ХЕРОВО ОТЧИТАТЬСЯ, ТО ЧТО УЖ ГОВОРИТЬ О ДРУГИХ....

👉 АДСКОЕ РАСХОЖДЕНИЕ МЕЖДУ РЕЗУЛЬТАТАМИ КОРПОРАТОВ США ЗА 2КВ 2020Г И ДИНАМИКОЙ SP500

👉 FACTSET: НЕ ЖДИТЕ НИЧЕГО ХОРОШЕГО ОТ ОТЧЕТНОСТЕЙ КОРПОРАТОВ США ЗА 2КВ 2020Г

👉 МИРОВЫЕ АКЦИИ - ОЧЕНЬ ДОРОГО

————————

❗️ВАЖНО ПОМНИТЬ 👉 ОФИЦИАЛЬНАЯ РЕАКЦИЯ ФРС США

ранее: PIMCO: РЫНКА БОЛЬШЕ НЕТ. БАЛАНСЫ ЦБ ВЗЛЕТЯТ В НЕБО

НА ПРЕДСТОЯЩЕЙ НЕДЕЛЕ, ВО ВТОРНИК, В США СТАРТУЕТ СЕЗОН ОТЧЕТНОСТЕЙ. НАЧИНАЮТ БАНКИ - #C #JPM #WFC

—————————-

ОЖИДАЕТСЯ ОЧЕНЬ ПЛОХОЙ СЕЗОН

BBG: за послед 3 мес 80% компаний из SP500 отказались от прогнозов по отчетностям..... Этот рынок прет вверх на отчетностях о которых ни у кого нет понятия

BBG: ЕСЛИ УЖ NIKE СМОГ ТАК ХЕРОВО ОТЧИТАТЬСЯ, ТО ЧТО УЖ ГОВОРИТЬ О ДРУГИХ....

👉 АДСКОЕ РАСХОЖДЕНИЕ МЕЖДУ РЕЗУЛЬТАТАМИ КОРПОРАТОВ США ЗА 2КВ 2020Г И ДИНАМИКОЙ SP500

👉 FACTSET: НЕ ЖДИТЕ НИЧЕГО ХОРОШЕГО ОТ ОТЧЕТНОСТЕЙ КОРПОРАТОВ США ЗА 2КВ 2020Г

👉 МИРОВЫЕ АКЦИИ - ОЧЕНЬ ДОРОГО

————————

❗️ВАЖНО ПОМНИТЬ 👉 ОФИЦИАЛЬНАЯ РЕАКЦИЯ ФРС США

ранее: PIMCO: РЫНКА БОЛЬШЕ НЕТ. БАЛАНСЫ ЦБ ВЗЛЕТЯТ В НЕБО

Forwarded from Fineconomics

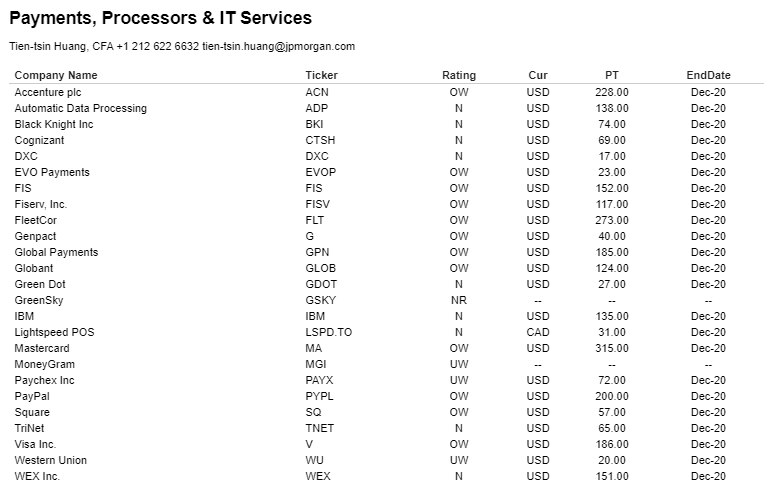

Coverage аналитиков JPM по сектору платежей. Для покупки аналитики предлагают акции следующих компаний: Fisevr, Global Payments, MasterCard, Visa и пр. #us #equity

Источник: #Jpm

@fineconomics

Источник: #Jpm

@fineconomics

{kind=link}

Forwarded from Abeta - акции, облигации, аналитика

#аналитика #акции #США #WFC #creditcards

💡 По словам Wells Fargo #WFC, трудности, с которыми должны были столкнуться эмитенты кредитных карт, оказались не столь серьезны, и, учитывая другие сопутствующие факторы, возможно, пришло время для увеличения экспозиции на сектор.

👉🏻 Аналитики отмечают, что резервы эмитентов в третьем квартале могут оказаться ниже ожиданий, при этом представители сектора имеют повышенную зависимость от рисков, связанных с пандемией, сейчас же количество новых заражений снижается. К тому же, текущие оценки компаний - существенно ниже средних, и в момент потенциальной ротации из акций роста в акции стоимости эмитенты кредитных карт будут очевидными бенефициарами.

👉🏻 Существенное государственное стимулирование (вероятно, крупнейшее в истории) способствовало росту потребительского кредитования, отмечает Wells Fargo, наряду с большим объемом рефинансирования ипотечных кредитов (и возможностью производить платежи по картам), ростом продаж жилья в последние месяцы и возросшим уровнем сбережений.

👉🏻 Инвесторы видят риски из-за сокращения дополнительных выплат по безработице наряду с ожидаемой волной увольнений в компаниях по мере стабилизации ситуации с вирусом. Но, по словам Wells Fargo, изменение уровня безработицы не должно повлиять на ситуацию (хотя это может привести к росту отсрочек платежей), и влияние увольнений может быть смягчено общим восстановлением экономики.

⚠️ Факторы риска, по мнению Wells Fargo:

• очередная волна заражений вирусом;

• победа Байдена на президентских выборах, что может привести к дополнительным государственным ограничениям;

• некоторое негативное влияние от снижения уровня безработицы (особенно, в высокорисковом кредитовании) - но аналитики считают, что риски уже заложены в текущие цены, а максимальное снижение сектора было пройдено во втором квартале.

⚡️ Топ-идеи Wells Fargo в области потребительского кредитования:

✅ American Express #AXP

Компания сталкивается с осторожностью хедж-фондов из-за того, что около 30% доходов связано с сектором путешествий, но это компенсируется статусом «отличной ставки на восстановление экономики» и качественными балансовыми показателями.

✅ Capital One #COF

Компания выиграет от восстановление экономики из-за фокуса на потребительский спрос и высокорисковое кредитование.

✅ Synchrony #SYF

Соглашения о разделении выручки с продаж продуктов компании с ритейлерами выступают в качестве буфера при потерях по кредитам.

✅ Discover #DFS

Также выигрывает от стабилизации экономической ситуации.

⚡️ Топ-идеи Wells Fargo среди крупных банков-эмитентов:

✅ Citibank #C

Кредитные карты лишь небольшая часть бизнеса компании, но важная часть идентичности банка в глазах клиентов.

✅ Bank of America #BAC

✅ JPMorgan #JPM

Большие резервы, низкий уровень риска и стратегия по кредитным картам, ориентированная на банковские счета высокого кредитного качества.

💎 Рано или поздно акции стоимости начнут демонстрировать опережающую динамику, в этом случае компании финансового сектора ориентированные на конечных потребителей будут отличной ставкой.

@aabeta

@alpha_one_bot ⚡️premium⚡️

💡 По словам Wells Fargo #WFC, трудности, с которыми должны были столкнуться эмитенты кредитных карт, оказались не столь серьезны, и, учитывая другие сопутствующие факторы, возможно, пришло время для увеличения экспозиции на сектор.

👉🏻 Аналитики отмечают, что резервы эмитентов в третьем квартале могут оказаться ниже ожиданий, при этом представители сектора имеют повышенную зависимость от рисков, связанных с пандемией, сейчас же количество новых заражений снижается. К тому же, текущие оценки компаний - существенно ниже средних, и в момент потенциальной ротации из акций роста в акции стоимости эмитенты кредитных карт будут очевидными бенефициарами.

👉🏻 Существенное государственное стимулирование (вероятно, крупнейшее в истории) способствовало росту потребительского кредитования, отмечает Wells Fargo, наряду с большим объемом рефинансирования ипотечных кредитов (и возможностью производить платежи по картам), ростом продаж жилья в последние месяцы и возросшим уровнем сбережений.

👉🏻 Инвесторы видят риски из-за сокращения дополнительных выплат по безработице наряду с ожидаемой волной увольнений в компаниях по мере стабилизации ситуации с вирусом. Но, по словам Wells Fargo, изменение уровня безработицы не должно повлиять на ситуацию (хотя это может привести к росту отсрочек платежей), и влияние увольнений может быть смягчено общим восстановлением экономики.

⚠️ Факторы риска, по мнению Wells Fargo:

• очередная волна заражений вирусом;

• победа Байдена на президентских выборах, что может привести к дополнительным государственным ограничениям;

• некоторое негативное влияние от снижения уровня безработицы (особенно, в высокорисковом кредитовании) - но аналитики считают, что риски уже заложены в текущие цены, а максимальное снижение сектора было пройдено во втором квартале.

⚡️ Топ-идеи Wells Fargo в области потребительского кредитования:

✅ American Express #AXP

Компания сталкивается с осторожностью хедж-фондов из-за того, что около 30% доходов связано с сектором путешествий, но это компенсируется статусом «отличной ставки на восстановление экономики» и качественными балансовыми показателями.

✅ Capital One #COF

Компания выиграет от восстановление экономики из-за фокуса на потребительский спрос и высокорисковое кредитование.

✅ Synchrony #SYF

Соглашения о разделении выручки с продаж продуктов компании с ритейлерами выступают в качестве буфера при потерях по кредитам.

✅ Discover #DFS

Также выигрывает от стабилизации экономической ситуации.

⚡️ Топ-идеи Wells Fargo среди крупных банков-эмитентов:

✅ Citibank #C

Кредитные карты лишь небольшая часть бизнеса компании, но важная часть идентичности банка в глазах клиентов.

✅ Bank of America #BAC

✅ JPMorgan #JPM

Большие резервы, низкий уровень риска и стратегия по кредитным картам, ориентированная на банковские счета высокого кредитного качества.

💎 Рано или поздно акции стоимости начнут демонстрировать опережающую динамику, в этом случае компании финансового сектора ориентированные на конечных потребителей будут отличной ставкой.

@aabeta

@alpha_one_bot ⚡️premium⚡️

Forwarded from Fineconomics

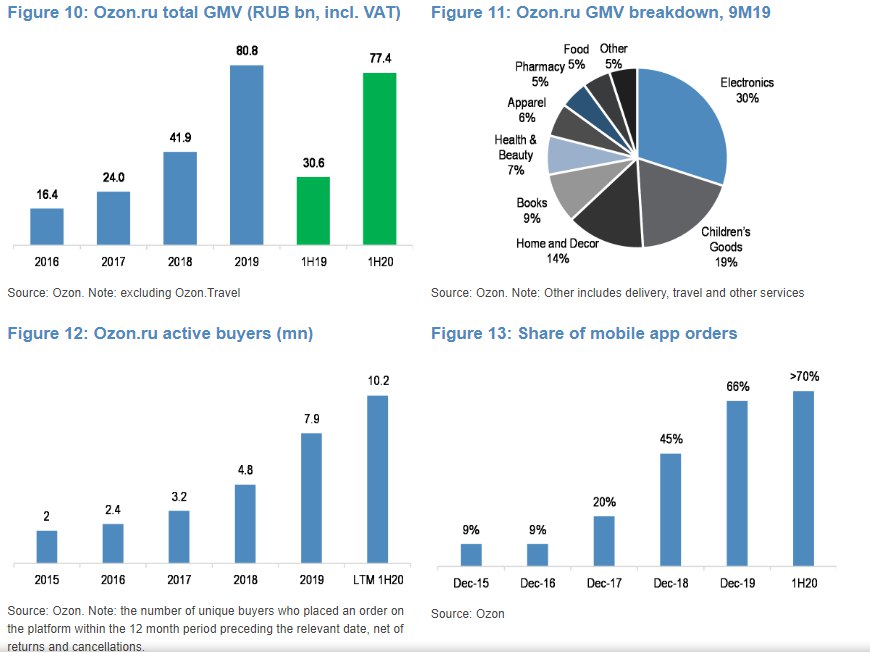

Основные показатели Ozon. Общий объем оборота по итогам 1 полугодия составил 77,4 млрд рублей. 30% оборота приходится на электронику. #ru #macro

Источник: #jpm

@fineconomics

Источник: #jpm

@fineconomics

{kind=link}

Forwarded from Фондовый рынок

ФРС позволит крупным банкам возобновить обратный выкуп акций в начале 2021 года.

🔄JPMorgan Chase (#JPM) уже сообщил, что его совет директоров проголосовал за новую программу обратного выкупа акций стоимостью $30 млрд на следующий год.

💰Регулятор уточнил, что дивиденды будут по-прежнему ограничены, а выкуп акций будет осуществляться при соблюдении определенных требований. Общая сумма дивидендов и байбэка в первом квартале не может превышать среднюю квартальную прибыль за четыре последних квартала.

🏦Акции Chase подскочили более чем на 5% в конце торгов после этих объявлений. Акции Wells Fargo (#WFC) выросли на 3,31%, а Bank of America (#BAC) и Goldman Sachs (#GS) - на 4,71% и 5% соответственно.

📈Также ФРС заявила, что результаты последнего раунда стресс-тестов банков показали, что крупные банки могут поддержать экономику во время экономических спадов. Тесты отражают устойчивость финансовых компаний, оценивая их убытки, доходы и уровни капитала, которые обеспечивают стабильность работы при гипотетических сценариях на протяжении девяти будущих кварталов.

@ru_Stock_index

🔄JPMorgan Chase (#JPM) уже сообщил, что его совет директоров проголосовал за новую программу обратного выкупа акций стоимостью $30 млрд на следующий год.

💰Регулятор уточнил, что дивиденды будут по-прежнему ограничены, а выкуп акций будет осуществляться при соблюдении определенных требований. Общая сумма дивидендов и байбэка в первом квартале не может превышать среднюю квартальную прибыль за четыре последних квартала.

🏦Акции Chase подскочили более чем на 5% в конце торгов после этих объявлений. Акции Wells Fargo (#WFC) выросли на 3,31%, а Bank of America (#BAC) и Goldman Sachs (#GS) - на 4,71% и 5% соответственно.

📈Также ФРС заявила, что результаты последнего раунда стресс-тестов банков показали, что крупные банки могут поддержать экономику во время экономических спадов. Тесты отражают устойчивость финансовых компаний, оценивая их убытки, доходы и уровни капитала, которые обеспечивают стабильность работы при гипотетических сценариях на протяжении девяти будущих кварталов.

@ru_Stock_index

{kind=link}

Forwarded from Abeta - акции, облигации, аналитика

#аналитика #акции #США #cruise #JPM

💡 J.P. Morgan ожидает, что акции операторов туристических круизов продолжат расти в краткосрочной перспективе на фоне прогресса в распространении вакцин от коронавируса даже несмотря на сохранение неопределенности касательно сроков восстановления рейсов. Настроения инвесторов в 2021 г. будут определяться динамикой доходов компаний.

⚡️ Факторы роста:

• Распространение вакцин от коронавируса.

• Ожидаемый рост выручки и денежных потоков. Несмотря на трудности, с которыми могут столкнуться операторы при восстановлении рейсов во втором/третьем кварталах 2021 г., существенный рост денежных потоков будет преобладать над негативными факторами.

• Фокус инвесторов на 2022 г., в котором ожидается общий рост операционной деятельности и почти полная загрузка лайнеров, а также уменьшение ценового давления.

• Потенциальный всплеск спроса в случае восстановления круизов американских лайнеров на Кубу.

🚫 Риски:

• При этом банк отмечает, что на текущий момент стоимость компаний (EV) ниже уровня прошлого года на 13%, а стоимость акций ниже на ~42-54%, что делает текущую оценку менее привлекательной даже в сравнении с уровнями прошлых месяцев.

⚡️ Топ-идеи J.P. Morgan в акциях круизных компаний:

✅ Carnival Corporation & Plc #CCL

🎯 Целевая цена - $25, потенциал роста +26%.

✅ Royal Caribbean #RCL - компания обладает самым лучшим показателем денежных средств на акцию (Cash per share), что говорит о большей финансовой устойчивости компании в условиях минимальных доходов от операционной деятельности.

🎯 Целевая цена - $91, потенциал роста +30%.

✅ Norwegian Cruise Line Holdings #NCLH

🎯 Целевая цена - $30, потенциал роста +29%.

💎 Акции круизных компаний - это наиболее агрессивная ставка на восстановление «обычного» образа жизни, которая при повышенном риске способна принести доходность в десятки процентов при правильном выборе момента для формирования позиции.

@aabeta

@alpha_one_bot ⚡️premium⚡️

💡 J.P. Morgan ожидает, что акции операторов туристических круизов продолжат расти в краткосрочной перспективе на фоне прогресса в распространении вакцин от коронавируса даже несмотря на сохранение неопределенности касательно сроков восстановления рейсов. Настроения инвесторов в 2021 г. будут определяться динамикой доходов компаний.

⚡️ Факторы роста:

• Распространение вакцин от коронавируса.

• Ожидаемый рост выручки и денежных потоков. Несмотря на трудности, с которыми могут столкнуться операторы при восстановлении рейсов во втором/третьем кварталах 2021 г., существенный рост денежных потоков будет преобладать над негативными факторами.

• Фокус инвесторов на 2022 г., в котором ожидается общий рост операционной деятельности и почти полная загрузка лайнеров, а также уменьшение ценового давления.

• Потенциальный всплеск спроса в случае восстановления круизов американских лайнеров на Кубу.

🚫 Риски:

• При этом банк отмечает, что на текущий момент стоимость компаний (EV) ниже уровня прошлого года на 13%, а стоимость акций ниже на ~42-54%, что делает текущую оценку менее привлекательной даже в сравнении с уровнями прошлых месяцев.

⚡️ Топ-идеи J.P. Morgan в акциях круизных компаний:

✅ Carnival Corporation & Plc #CCL

🎯 Целевая цена - $25, потенциал роста +26%.

✅ Royal Caribbean #RCL - компания обладает самым лучшим показателем денежных средств на акцию (Cash per share), что говорит о большей финансовой устойчивости компании в условиях минимальных доходов от операционной деятельности.

🎯 Целевая цена - $91, потенциал роста +30%.

✅ Norwegian Cruise Line Holdings #NCLH

🎯 Целевая цена - $30, потенциал роста +29%.

💎 Акции круизных компаний - это наиболее агрессивная ставка на восстановление «обычного» образа жизни, которая при повышенном риске способна принести доходность в десятки процентов при правильном выборе момента для формирования позиции.

@aabeta

@alpha_one_bot ⚡️premium⚡️

Forwarded from Abeta - акции, облигации, аналитика

#аналитика #акции #макро #март #регионы #JPM

⚡️J.P. Morgan представил мартовский обзор рынка, сохранив большинство рекомендаций с февраля. Рассказываем про главные изменения.

⚡️Аналитики J. P. Morgan продолжают конструктивно оценивать ситуацию на рынке акций. Из ключевых моментов касательно рефляции стоит отметить: позицию доллара и кредитный импульс Китая. Доллар может укрепиться вопреки широко распространенному мнению о продолжении обесценивания. А кредитный импульс Китая, который, как правило, приводит к росту цен на сырьевые товары на 6-9 месяцев, - достиг своего пика.

⚡️ В фокусе J. P. Morgan перспективы финансового сектора и восстанавливающаяся потребительская активность, которая начинает вступать во 2-ю фазу. Аналитики ожидают значительного ускорения роста прибыли на акцию в этом году.

🌎 Регионы

Аналитики продолжают сохранять рекомендацию «держать» по США и обращают внимание на отстающие регионы - ожидается, что в течение 2021 года они начнут наверстывать упущенное. В целом, развивающиеся рынки являются перспективными, учитывая потенциальное ослабление неопределенности в торговле, увеличение финансирования и рост глобальной активности в 2021 году.

🇨🇳 Среди развивающихся стран аналитики продолжают выделять Китай, который выглядит привлекательно благодаря устойчивой экономической активности, рынку кредитования и жилья, а также повышению китайского юаня.

🇪🇺 J.P. Morgan дает рекомендацию «покупать» для компаний Еврозоны. Внутри региона аналитики отдают предпочтение компаниям с фокусом на локальном рынке. Также, аналитики имеют более "бычий" взгляд на Италию и менее позитивно смотрят на Испанию.

🔄 Ротация в акции стоимости и циклические секторы

⚡️ J. P. Morgan обращает внимание на финансовый сектор, циклические акции и акции стоимости. Рекомендуется сокращать вес в защитных акциях и технологическом секторе.

⚡️ Ожидается, что доходность облигаций будет продолжать расти наряду с ростом деловой активности. Также прогнозируется уверенное восстановление потребительского спроса во второй половине года.

⚡️ Новый виток восстановления потребительского спроса должен способствовать росту рынка. На фоне этого выиграют следующие сегменты: аэрокосмическая отрасль, авиакомпании, отельный бизнес, сектор ресторанов и досуга, производители напитков, компании по транспортной инфраструктуре, многолинейной розничной торговле.

⚡️Вероятно будут отставать: сегмент онлайн-ритейла, технологический сектор, сектор здравоохранения, производители продуктов питания и бытовых товаров.

🖥 Нейтральная рекомендация по технологическому сектору. Несмотря на то, что фундаментальные показатели сегмента остаются на высоком уровне, рост может замедлиться в связи с переходом инвесторов к цикличным историям. Также компании сектора чувствительны к изменениям доходности облигаций.

⚠️ J.P. Morgan не поменял большую часть рекомендаций с февраля, с ними вы можете ознакомиться по ссылке:

👉🏻 Аналитика за февраль (https://t.iss.one/aabeta/1452)

💎 Мы поддерживаем рекомендацию аналитиков по ротации в циклические акции с долгосрочной перспективой. Также на наш взгляд, на фоне восстановления потребительского спроса после пандемии можно отметить потенциал ресторанного бизнеса, авиакомпаний и отельных компаний. Однако, не стоит забывать, что восстановление данных секторов зависит напрямую от глобальной ситуации с коронавирусом, в связи с чем компании данных направлений отличаются повышенной волатильностью.

@aabeta • premium⚡️

⚡️J.P. Morgan представил мартовский обзор рынка, сохранив большинство рекомендаций с февраля. Рассказываем про главные изменения.

⚡️Аналитики J. P. Morgan продолжают конструктивно оценивать ситуацию на рынке акций. Из ключевых моментов касательно рефляции стоит отметить: позицию доллара и кредитный импульс Китая. Доллар может укрепиться вопреки широко распространенному мнению о продолжении обесценивания. А кредитный импульс Китая, который, как правило, приводит к росту цен на сырьевые товары на 6-9 месяцев, - достиг своего пика.

⚡️ В фокусе J. P. Morgan перспективы финансового сектора и восстанавливающаяся потребительская активность, которая начинает вступать во 2-ю фазу. Аналитики ожидают значительного ускорения роста прибыли на акцию в этом году.

🌎 Регионы

Аналитики продолжают сохранять рекомендацию «держать» по США и обращают внимание на отстающие регионы - ожидается, что в течение 2021 года они начнут наверстывать упущенное. В целом, развивающиеся рынки являются перспективными, учитывая потенциальное ослабление неопределенности в торговле, увеличение финансирования и рост глобальной активности в 2021 году.

🇨🇳 Среди развивающихся стран аналитики продолжают выделять Китай, который выглядит привлекательно благодаря устойчивой экономической активности, рынку кредитования и жилья, а также повышению китайского юаня.

🇪🇺 J.P. Morgan дает рекомендацию «покупать» для компаний Еврозоны. Внутри региона аналитики отдают предпочтение компаниям с фокусом на локальном рынке. Также, аналитики имеют более "бычий" взгляд на Италию и менее позитивно смотрят на Испанию.

🔄 Ротация в акции стоимости и циклические секторы

⚡️ J. P. Morgan обращает внимание на финансовый сектор, циклические акции и акции стоимости. Рекомендуется сокращать вес в защитных акциях и технологическом секторе.

⚡️ Ожидается, что доходность облигаций будет продолжать расти наряду с ростом деловой активности. Также прогнозируется уверенное восстановление потребительского спроса во второй половине года.

⚡️ Новый виток восстановления потребительского спроса должен способствовать росту рынка. На фоне этого выиграют следующие сегменты: аэрокосмическая отрасль, авиакомпании, отельный бизнес, сектор ресторанов и досуга, производители напитков, компании по транспортной инфраструктуре, многолинейной розничной торговле.

⚡️Вероятно будут отставать: сегмент онлайн-ритейла, технологический сектор, сектор здравоохранения, производители продуктов питания и бытовых товаров.

🖥 Нейтральная рекомендация по технологическому сектору. Несмотря на то, что фундаментальные показатели сегмента остаются на высоком уровне, рост может замедлиться в связи с переходом инвесторов к цикличным историям. Также компании сектора чувствительны к изменениям доходности облигаций.

⚠️ J.P. Morgan не поменял большую часть рекомендаций с февраля, с ними вы можете ознакомиться по ссылке:

👉🏻 Аналитика за февраль (https://t.iss.one/aabeta/1452)

💎 Мы поддерживаем рекомендацию аналитиков по ротации в циклические акции с долгосрочной перспективой. Также на наш взгляд, на фоне восстановления потребительского спроса после пандемии можно отметить потенциал ресторанного бизнеса, авиакомпаний и отельных компаний. Однако, не стоит забывать, что восстановление данных секторов зависит напрямую от глобальной ситуации с коронавирусом, в связи с чем компании данных направлений отличаются повышенной волатильностью.

@aabeta • premium⚡️

Forwarded from Abeta - акции, облигации, аналитика

#аналитика #акции #США #ИТ #JPM

💡Конференция TMC, организованная J.P. Morgan, вызвала позитивные эмоции у специалистов компаний в области IT-оборудования.

⚡️ Тезисы в пользу роста ИТ-сектора:

Существуют некоторые краткосрочные ограничения для роста компаний и улучшения рентабельности - нехватка компонентов, сбои в цепочке поставок и более высокие транспортные расходы, однако спрос остается высоким.

Наиболее привлекательные идеи в секторе от J.P. Morgan:

✅ Plantronics #POLY

• Генеральный директор компании заявил, что прогнозы, вероятно, предложили бы последовательный рост, если бы не проблемы в цепочке поставок, которые однако, по его мнению, носят временный характер.

• Компания нацелена на 10%-ный рост выручки, 50%-ную рентабельность валовой прибыли и 20%-ную рентабельность EBITDA. Также PLT стремится достичь соотношения долга к собственному капиталу на уровне 3х, что должно привести к положительной переоценке акций в будущем.

🎯 Целевая цена от Sidoti & Co - $48, потенциал роста +30%

✅ Vivint Smart Home #VVNT

Соотношение риск/вознаграждение выглядит привлекательно, учитывая, что показатели рентабельности близки к данным ADT #ADT, однако при этом у Vivint более высокие ежегодные темпы роста с показателем CAGR=10%.

🎯 Целевая цена от Goldman Sachs - $24, потенциал роста +62%

✅ Jabil #JBL

Потенциал роста выручки и прибыли в текущем финансовом году. Аналитики J.P. Morgan заявляют, что консенсус-прогноз может быть пересмотрен в сторону повышения.

🎯 Целевая цена - $60, потенциал роста +5%

✅ Dolby Laboratories #DLB

Платформа API компании Dolby.io набирает обороты, предоставляя контент для крупных разработчиков приложений.

🎯 Целевая цена - $115, потенциал роста +17%

💎 Из вышеперечисленных компаний выделяем Vivint Smart Home #VVNT за счет привлекательных темпов роста, а также перспективного сегмента технологий умного дома.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

💡Конференция TMC, организованная J.P. Morgan, вызвала позитивные эмоции у специалистов компаний в области IT-оборудования.

⚡️ Тезисы в пользу роста ИТ-сектора:

Существуют некоторые краткосрочные ограничения для роста компаний и улучшения рентабельности - нехватка компонентов, сбои в цепочке поставок и более высокие транспортные расходы, однако спрос остается высоким.

Наиболее привлекательные идеи в секторе от J.P. Morgan:

✅ Plantronics #POLY

• Генеральный директор компании заявил, что прогнозы, вероятно, предложили бы последовательный рост, если бы не проблемы в цепочке поставок, которые однако, по его мнению, носят временный характер.

• Компания нацелена на 10%-ный рост выручки, 50%-ную рентабельность валовой прибыли и 20%-ную рентабельность EBITDA. Также PLT стремится достичь соотношения долга к собственному капиталу на уровне 3х, что должно привести к положительной переоценке акций в будущем.

🎯 Целевая цена от Sidoti & Co - $48, потенциал роста +30%

✅ Vivint Smart Home #VVNT

Соотношение риск/вознаграждение выглядит привлекательно, учитывая, что показатели рентабельности близки к данным ADT #ADT, однако при этом у Vivint более высокие ежегодные темпы роста с показателем CAGR=10%.

🎯 Целевая цена от Goldman Sachs - $24, потенциал роста +62%

✅ Jabil #JBL

Потенциал роста выручки и прибыли в текущем финансовом году. Аналитики J.P. Morgan заявляют, что консенсус-прогноз может быть пересмотрен в сторону повышения.

🎯 Целевая цена - $60, потенциал роста +5%

✅ Dolby Laboratories #DLB

Платформа API компании Dolby.io набирает обороты, предоставляя контент для крупных разработчиков приложений.

🎯 Целевая цена - $115, потенциал роста +17%

💎 Из вышеперечисленных компаний выделяем Vivint Smart Home #VVNT за счет привлекательных темпов роста, а также перспективного сегмента технологий умного дома.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️