Спрос иностранных инвесторов на российские ОФЗ растет

В среду Минфин установил рекорд в размещении облигаций, заняв более 91 млрд руб. Более половины спроса пришлось на иностранцев. Позитивный сигнал для долгового рынка, означающий, что страх перед санкциями на госдолг отошел на второй план. Доходности среднесрочных и долгосрочных ОФЗ продолжают постепенно снижаться.

В среду Минфин установил рекорд в размещении облигаций, заняв более 91 млрд руб. Более половины спроса пришлось на иностранцев. Позитивный сигнал для долгового рынка, означающий, что страх перед санкциями на госдолг отошел на второй план. Доходности среднесрочных и долгосрочных ОФЗ продолжают постепенно снижаться.

{kind=link}

Акции Черкизово сегодня на пике прибавляли 50% после чего скорректировались.

Ранее в СМИ появилась информация, что компания может купить одного из конкурентов на рынке производства индейки Евродон, 74% которого принадлежит ВЭБу.

Выручка Евродона по итогам 2017 года оценивалась в 5,7 млрд рублей, однако показатель был занижен на 30-40% из-за вспышки птичьего гриппа, приведшего к уничтожению поголовья индейки. Восстановление поголовья и рост цен могли бы привести к увеличению потенциальной выручки компании в 2019 году до 10-12 млрд. рублей. Для Черкизово это означало бы рост выручки в результате сделки на 8-10%.

Евродон имеет огромный долг перед ВЭБом, который в разных источниках оценивается в 28-37 млрд. рублей. Выгодность покупки будет зависеть от того, на каких условиях долг будет реструктурирован. Если его учитывать полностью, то бизнес Евродона имеет отрицательную стоимость.

#Черкизово

Ранее в СМИ появилась информация, что компания может купить одного из конкурентов на рынке производства индейки Евродон, 74% которого принадлежит ВЭБу.

Выручка Евродона по итогам 2017 года оценивалась в 5,7 млрд рублей, однако показатель был занижен на 30-40% из-за вспышки птичьего гриппа, приведшего к уничтожению поголовья индейки. Восстановление поголовья и рост цен могли бы привести к увеличению потенциальной выручки компании в 2019 году до 10-12 млрд. рублей. Для Черкизово это означало бы рост выручки в результате сделки на 8-10%.

Евродон имеет огромный долг перед ВЭБом, который в разных источниках оценивается в 28-37 млрд. рублей. Выгодность покупки будет зависеть от того, на каких условиях долг будет реструктурирован. Если его учитывать полностью, то бизнес Евродона имеет отрицательную стоимость.

#Черкизово

{kind=link}

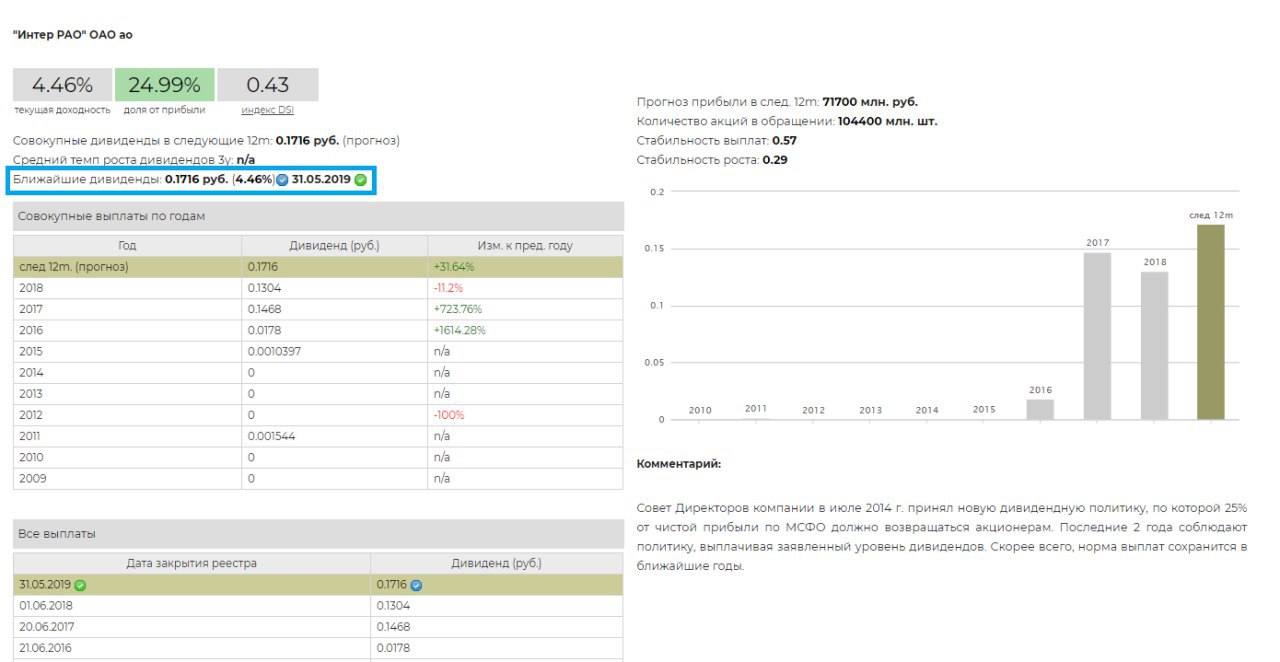

Интер РАО рекомендовала дивиденды в 25% от прибыли по итогам 2018 года. 0,17 руб. на акцию, закрытие реестра 31 мая 2019г. Доходность выплат - 4,46%.

Интер Рао. Дивиденды

Интер Рао. Дивиденды

{kind=link}

Алроса: умеренный рост ключевых показателей, несмотря на падение продаж алмазов

Алроса, крупнейший в мире производитель алмазов, отчиталась о росте выручки на 9% до 293,9 млрд. руб. по итогам 2018 года. Снижение объемов продаж в каратах на 8% было компенсировано роcтом цен на алмазы в долларах и ослаблением курса рубля. Издержки Алросы снизились на 3%, что позволило увеличить операционную прибыль на 28% в годовом выражении. Ее рентабельность достигла 43% по сравнению с уровнем в 37% годом ранее. Чистая прибыль Группы выросла на 15% до 90,4 млрд руб.

💵 Дивиденды

Свободный денежный поток Алросы вырос на 26% до 92,3 млрд рублей. При текущем коэффициенте чистый долг/EBITDA на уровне 0,4, дивидендная политика компании предполагает выплаты акционерам от 70% до 100% свободного денежного потока в качестве дивидендов. Мы полагаем, что компания выберет нижний уровень в 70%, так как Алросе понадобятся деньги на ремонт рудника «Мир» в размере 100-160 млрд руб, который начнется в 2020 году. Финальный дивиденд по итогам 2018 года в таком случае составит 3,04 руб на акцию, доходность - 3,2%. Дивидендная доходность в ближайшие 12 месяцев – 8,5%.

Несмотря на не самую высокую дивдоходность для российского рынка, акции Алросы входят в портфель по дивидендной стратегии из-за высокой стабильности выплат.

📊 Мультипликаторы

С учетом долга Алроса стоит примерно на среднерыночном уровне (мультипликатор EV/EBIT=5,8). Однако рентабельности инвестированного капитала достаточно, чтобы акциям компании попасть в портфель по стратегии Smart Estimate.

#Алроса #отчетность

Алроса, крупнейший в мире производитель алмазов, отчиталась о росте выручки на 9% до 293,9 млрд. руб. по итогам 2018 года. Снижение объемов продаж в каратах на 8% было компенсировано роcтом цен на алмазы в долларах и ослаблением курса рубля. Издержки Алросы снизились на 3%, что позволило увеличить операционную прибыль на 28% в годовом выражении. Ее рентабельность достигла 43% по сравнению с уровнем в 37% годом ранее. Чистая прибыль Группы выросла на 15% до 90,4 млрд руб.

💵 Дивиденды

Свободный денежный поток Алросы вырос на 26% до 92,3 млрд рублей. При текущем коэффициенте чистый долг/EBITDA на уровне 0,4, дивидендная политика компании предполагает выплаты акционерам от 70% до 100% свободного денежного потока в качестве дивидендов. Мы полагаем, что компания выберет нижний уровень в 70%, так как Алросе понадобятся деньги на ремонт рудника «Мир» в размере 100-160 млрд руб, который начнется в 2020 году. Финальный дивиденд по итогам 2018 года в таком случае составит 3,04 руб на акцию, доходность - 3,2%. Дивидендная доходность в ближайшие 12 месяцев – 8,5%.

Несмотря на не самую высокую дивдоходность для российского рынка, акции Алросы входят в портфель по дивидендной стратегии из-за высокой стабильности выплат.

📊 Мультипликаторы

С учетом долга Алроса стоит примерно на среднерыночном уровне (мультипликатор EV/EBIT=5,8). Однако рентабельности инвестированного капитала достаточно, чтобы акциям компании попасть в портфель по стратегии Smart Estimate.

#Алроса #отчетность

{kind=link}

Хороший подход к объяснению концепции риска.

Представим, что вам нужен новый автомобиль. Он стоит 30 000 долларов. У вас есть несколько вариантов: 1) заплатить 30 000 долларов; 2) купить поддержанный автомобиль дешевле; 3) угнать его.

99% людей будут избегать третьего варианта, потому что последствия угона автомобиля перевешивают потенциальные преимущества. Это очевидно.

Но теперь предположим, что вы хотите заработывать на свои сбережения 10% годовых в течение следующих 50 лет. Возникают ли эти 10% бесплатно? Конечно нет. Как и в случае автомобиля, есть цена, которую нужно заплатить.

Такой ценой в этом случае являются волатильность и неопределенность. И как и с автомобилем, у вас есть несколько вариантов: 1) вы можете заплатить эту цену, принимая волатильность и неопределенность; 2) вы можете найти актив с меньшей неопределенностью и более низкой доходностью (эквивалентной подержанной машине); 3) или вы можете попробовать эквивалент угона машины, то есть получить высокую доходность, пытаясь избежать волатильности, которая сопровождает ее.

Многие люди в этом случае выбирают третий вариант. Как угонщики, хотя и доброжелательные и законопослушные - они придумывают различные трюки и стратегии, чтобы получить высокую доходность, не платя цену за нее. Тайминг. Бета-нейтральные стратегии. Хеджирование. Арбитраж. Кредитное плечо.

Но боги денег не очень высоко оценивают тех, кто ищет высокий доход, не платя цену. Некоторым угонщикам это сходит с рук. Но большинство из них обязательно будут пойманы и заплатят за свои преступления.

Все то же самое и с деньгами. Это очевидно в случае с автомобилем и гораздо менее очевидно с инвестированием, потому что истинная стоимость инвестирования редко представляет собой финансовую оплату, которую легко увидеть и измерить. Это эмоциональная и физическая цена, требуемая рынками, которые довольно эффективны. Акции Monster Beverage выросли на 211000% с 1995 по 2016 год. Но за это время они теряли более половины своей стоимости пять раз. Это огромная психологическая цена. Уоррен Баффет заработал 90 млрд. долларов. Но он сделал это, читая финансовые отчеты сотен компаний 12 часов в день в течение 70 лет, часто за счет внимания к своей семье. Здесь тоже кроется скрытая стоимость высокой доходности.

У каждого денежного вознаграждения есть цена за пределами простых финансов, которую вы можете увидеть и рассчитать. Принятие этого факта имеет решающее значение. Скотт Адамс писал: «Один из лучших советов, которые я когда-либо слышал, звучит примерно так: "если вы хотите добиться успеха, выясните цену, а затем заплатите. Это звучит тривиально и очевидно, но если вы разовъете эту идею, она наделит вас необычайной силой". Это замечательный инвестиционный совет.

================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal), Психология денег, 2018.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Представим, что вам нужен новый автомобиль. Он стоит 30 000 долларов. У вас есть несколько вариантов: 1) заплатить 30 000 долларов; 2) купить поддержанный автомобиль дешевле; 3) угнать его.

99% людей будут избегать третьего варианта, потому что последствия угона автомобиля перевешивают потенциальные преимущества. Это очевидно.

Но теперь предположим, что вы хотите заработывать на свои сбережения 10% годовых в течение следующих 50 лет. Возникают ли эти 10% бесплатно? Конечно нет. Как и в случае автомобиля, есть цена, которую нужно заплатить.

Такой ценой в этом случае являются волатильность и неопределенность. И как и с автомобилем, у вас есть несколько вариантов: 1) вы можете заплатить эту цену, принимая волатильность и неопределенность; 2) вы можете найти актив с меньшей неопределенностью и более низкой доходностью (эквивалентной подержанной машине); 3) или вы можете попробовать эквивалент угона машины, то есть получить высокую доходность, пытаясь избежать волатильности, которая сопровождает ее.

Многие люди в этом случае выбирают третий вариант. Как угонщики, хотя и доброжелательные и законопослушные - они придумывают различные трюки и стратегии, чтобы получить высокую доходность, не платя цену за нее. Тайминг. Бета-нейтральные стратегии. Хеджирование. Арбитраж. Кредитное плечо.

Но боги денег не очень высоко оценивают тех, кто ищет высокий доход, не платя цену. Некоторым угонщикам это сходит с рук. Но большинство из них обязательно будут пойманы и заплатят за свои преступления.

Все то же самое и с деньгами. Это очевидно в случае с автомобилем и гораздо менее очевидно с инвестированием, потому что истинная стоимость инвестирования редко представляет собой финансовую оплату, которую легко увидеть и измерить. Это эмоциональная и физическая цена, требуемая рынками, которые довольно эффективны. Акции Monster Beverage выросли на 211000% с 1995 по 2016 год. Но за это время они теряли более половины своей стоимости пять раз. Это огромная психологическая цена. Уоррен Баффет заработал 90 млрд. долларов. Но он сделал это, читая финансовые отчеты сотен компаний 12 часов в день в течение 70 лет, часто за счет внимания к своей семье. Здесь тоже кроется скрытая стоимость высокой доходности.

У каждого денежного вознаграждения есть цена за пределами простых финансов, которую вы можете увидеть и рассчитать. Принятие этого факта имеет решающее значение. Скотт Адамс писал: «Один из лучших советов, которые я когда-либо слышал, звучит примерно так: "если вы хотите добиться успеха, выясните цену, а затем заплатите. Это звучит тривиально и очевидно, но если вы разовъете эту идею, она наделит вас необычайной силой". Это замечательный инвестиционный совет.

================

Морган Хазел (партнер Collaborative Fund, в прошлом колумнист в The Motley Fool и The Wall Street Journal), Психология денег, 2018.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

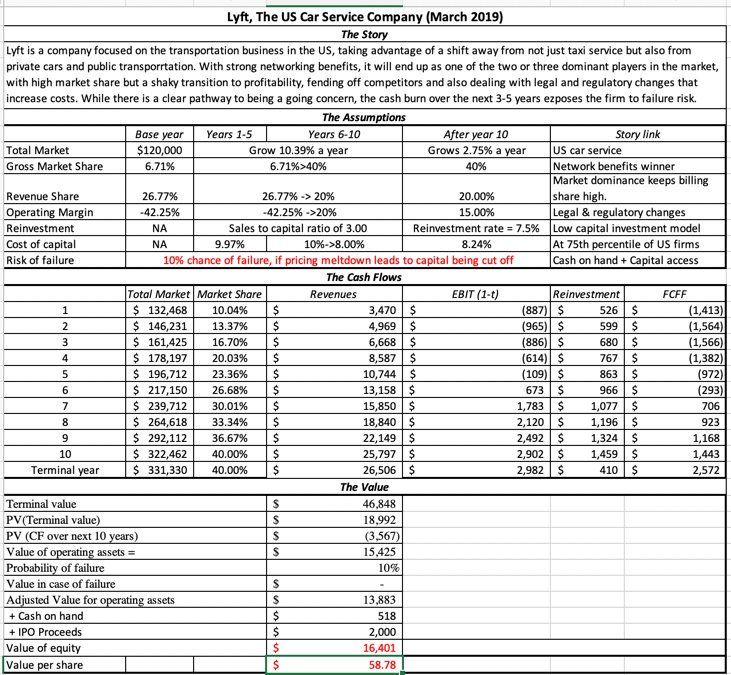

Сервис заказа такси Lyft собирается провести IPO в апреле. По слухам банки надеются оценить компанию, еще ни разу не получившую прибыль, в $25 млрд. - примерно 12 размеров ее выручки. Uber в этом случае можно будет оценить в $130 млрд.

Асват Дамодаран, наверное самый известный специалист в оценке акций, оценивает Lyft в $16.4 млрд. ($58.78 за акцию). Подробности его оценки смотрите на картинке ниже и в его статье по ссылке.

https://aswathdamodaran.blogspot.com/2019/03/lyft-off-first-ride-sharing-ipo.html?m=1

Асват Дамодаран, наверное самый известный специалист в оценке акций, оценивает Lyft в $16.4 млрд. ($58.78 за акцию). Подробности его оценки смотрите на картинке ниже и в его статье по ссылке.

https://aswathdamodaran.blogspot.com/2019/03/lyft-off-first-ride-sharing-ipo.html?m=1

{kind=link}

Какие риски катастрофа 737 Max несет для Boeing?

Boeing 737 - главный самолет компании. Согласно Bloomberg Intelligence, на него приходится 30% выручки и 35% прибыли. Первый самолет взлетел еще в 1967 году, а в прошлом году компания выпустила свой десятитысячный 737. Модель Max 8 - последняя версия, которая была запущена в мае 2017 года. Мировые авиалинии уже заказали 5000 самолетов этой версии на +$600 млрд., что составляет 80% книги заказов на гражданские самолеты Boeing и равно 6 годовым выручкам компании.

The Economist пишет, что, если проблема с самолетом в программном обеспечении, то она может быть легко устранена и, кроме репутационных рисков, больших последствий для компании не принесет.

Если дело в проблемах с оборудованием, то исправить их быстро не удастся. Это несет риски разрыва контрактов на поставку самолетов и отказа авиалиний в пользу конкурирующей модели Airbus A320neo. Заказы на нее, правда, сделаны также на десятилетие вперед.

https://www.economist.com/business/2019/03/14/two-tragic-air-disasters-may-not-down-boeing

Boeing 737 - главный самолет компании. Согласно Bloomberg Intelligence, на него приходится 30% выручки и 35% прибыли. Первый самолет взлетел еще в 1967 году, а в прошлом году компания выпустила свой десятитысячный 737. Модель Max 8 - последняя версия, которая была запущена в мае 2017 года. Мировые авиалинии уже заказали 5000 самолетов этой версии на +$600 млрд., что составляет 80% книги заказов на гражданские самолеты Boeing и равно 6 годовым выручкам компании.

The Economist пишет, что, если проблема с самолетом в программном обеспечении, то она может быть легко устранена и, кроме репутационных рисков, больших последствий для компании не принесет.

Если дело в проблемах с оборудованием, то исправить их быстро не удастся. Это несет риски разрыва контрактов на поставку самолетов и отказа авиалиний в пользу конкурирующей модели Airbus A320neo. Заказы на нее, правда, сделаны также на десятилетие вперед.

https://www.economist.com/business/2019/03/14/two-tragic-air-disasters-may-not-down-boeing

{kind=link}

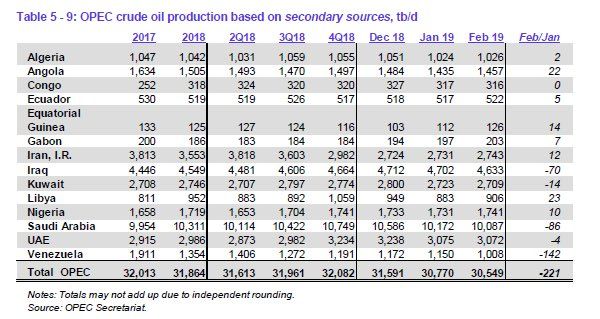

🇻🇪За первые два месяца этого года объемы добычи нефти в Венесуэле упали более чем на 25%

Среднесуточная добыча в феврале составила всего 1 млн барр./сутки (1,35 млн барр./сутки в 2018 г.). Для сравнения: еще в 2017 г. Венесуэла добывала почти вдвое больше – 1,9 млн барр./сутки. – и по этому показателю занимала шестое место среди 15 стран, входивших в картель.

Глобальный рынок может продемонстрировать небольшой дефицит нефти во II квартале 2019 г., ожидает Международное энергетическое агентство (МЭА). Краткосрочно - позитивно для цен на нефть.

Среднесуточная добыча в феврале составила всего 1 млн барр./сутки (1,35 млн барр./сутки в 2018 г.). Для сравнения: еще в 2017 г. Венесуэла добывала почти вдвое больше – 1,9 млн барр./сутки. – и по этому показателю занимала шестое место среди 15 стран, входивших в картель.

Глобальный рынок может продемонстрировать небольшой дефицит нефти во II квартале 2019 г., ожидает Международное энергетическое агентство (МЭА). Краткосрочно - позитивно для цен на нефть.

{kind=link}

Ростелеком: минимальные изменения в финансовых показателях, на повестке дня приобретение Tele2

Ростелеком показал нейтральные результаты по итогам 2018 года. Выручка компании выросла на 5% до 320,2 млрд руб. В структуре выручки наибольший вклад внесли доходы от услуг интернета (+13%, 80 млрд. руб), облачных услуг (+42%, 36,9 млрд. руб) и телевидения (+26%, 34,4 млрд. руб). Продолжается падение доходов компании от фиксированной телефонии (-10,8%, 70 млрд. руб).

Расходы компании росли опережающим темпом, поэтому операционная прибыль Ростелекома снизилась на 6% до 35,8 млрд. руб. Чистая прибыль при этом выросла на 7% до 15,0 млрд. руб благодаря сокращению убытка и выходу в прибыль Tele2, где Ростелекому сейчас принадлежит 45%.

💵 Дивиденды

Свободный денежный поток по отчетности составил 4 млрд. рублей, однако компания для расчета дивидендов увеличивает его на величину полученных процентов и доходов от продажи основных средств. По оценке Ростелекома, FCF за 2018 год в итоге составил 18,1 млрд. руб. При норме выплат в 75% от показателя дивиденды по итогам года составят примерно 5,9 рублей на акцию, с учетом выплаченных промежуточных дивидендов за 9 месяцев – 3,4 рубля на акцию. Доходность обычки – 4,6%, преф – 5,6%. Ожидаемая доходность в ближайшие 12 месяцев: обычка 8,9%, преф – 9,8%. Привилегированные акции компании входят в портфель по дивидендной стратегии.

Ростелеком планирует увеличить долю в Tele2 c 45% до контрольной (вплоть до 100%). Оплачена она может быть квазиказначейским пакетом акций (рыночная стоимость около 23,6 млрд руб.) и дополнительными кредитами, что может привести к росту долговой нагрузки. Менеджмент заверяет, что сделка не должна отразиться на приверженности текущей дивидендной политике.

📊 Мультипликаторы

Ростелеком имеет стабильно снижающуюся рентабельность инвестированного капитала и имеет дорогую оценку по мультипликаторам: P/E=13,3; EV/EBIT=11,5. Акции компании не проходят в портфель по стратегии Smart Estimate.

#Ростелеком #отчетность

Ростелеком показал нейтральные результаты по итогам 2018 года. Выручка компании выросла на 5% до 320,2 млрд руб. В структуре выручки наибольший вклад внесли доходы от услуг интернета (+13%, 80 млрд. руб), облачных услуг (+42%, 36,9 млрд. руб) и телевидения (+26%, 34,4 млрд. руб). Продолжается падение доходов компании от фиксированной телефонии (-10,8%, 70 млрд. руб).

Расходы компании росли опережающим темпом, поэтому операционная прибыль Ростелекома снизилась на 6% до 35,8 млрд. руб. Чистая прибыль при этом выросла на 7% до 15,0 млрд. руб благодаря сокращению убытка и выходу в прибыль Tele2, где Ростелекому сейчас принадлежит 45%.

💵 Дивиденды

Свободный денежный поток по отчетности составил 4 млрд. рублей, однако компания для расчета дивидендов увеличивает его на величину полученных процентов и доходов от продажи основных средств. По оценке Ростелекома, FCF за 2018 год в итоге составил 18,1 млрд. руб. При норме выплат в 75% от показателя дивиденды по итогам года составят примерно 5,9 рублей на акцию, с учетом выплаченных промежуточных дивидендов за 9 месяцев – 3,4 рубля на акцию. Доходность обычки – 4,6%, преф – 5,6%. Ожидаемая доходность в ближайшие 12 месяцев: обычка 8,9%, преф – 9,8%. Привилегированные акции компании входят в портфель по дивидендной стратегии.

Ростелеком планирует увеличить долю в Tele2 c 45% до контрольной (вплоть до 100%). Оплачена она может быть квазиказначейским пакетом акций (рыночная стоимость около 23,6 млрд руб.) и дополнительными кредитами, что может привести к росту долговой нагрузки. Менеджмент заверяет, что сделка не должна отразиться на приверженности текущей дивидендной политике.

📊 Мультипликаторы

Ростелеком имеет стабильно снижающуюся рентабельность инвестированного капитала и имеет дорогую оценку по мультипликаторам: P/E=13,3; EV/EBIT=11,5. Акции компании не проходят в портфель по стратегии Smart Estimate.

#Ростелеком #отчетность

{kind=link}