Распадская сегодня в центре внимания. Акции в какой-то момент теряли 10% после объявления, что СД компании 6 марта рассмотрит вопрос о допэмиссии акций.

Многие инвесторы ждали от компании принятия дивидендной политики и выплат первых с 2011 года дивидендов. Новость сигнализирует, что дивиденды у Распадской по-прежнему не в приоритете. Компания судя по всему, готовится к крупным приобретения и выплат акционерам ожидать не стоит.

Многие инвесторы ждали от компании принятия дивидендной политики и выплат первых с 2011 года дивидендов. Новость сигнализирует, что дивиденды у Распадской по-прежнему не в приоритете. Компания судя по всему, готовится к крупным приобретения и выплат акционерам ожидать не стоит.

{kind=link}

Яндекс - лидер роста по итогам недели среди компаний индекса Мосбиржи.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

«Мне все равно»: Уникальный навык в инвестициях»

Знаменитый индийский философ Джидду Кришнамурти во время одной из лекций откровенно признался: «Вы знаете, в чем мой секрет? Видите ли, мне все равно, что происходит вокруг». В реальности такой подход может быть сильным навыком в инвестициях.

Количество умных людей в мире растет. Исследования показывают, что средний IQ увеличивается на 10 пунктов за поколение. За последний год почти 20 000 тысяч человек получили статус сертифицированных финансовых аналитиков (CFA), а их общее число выросло до 154 тысяч. Высокая конкуренция привела к тому, что рынок вознаграждает только уникальные навыки. Но вряд ли можно назвать уникальным навыком что-то полученное из учебников или университетов. Вам вряд ли поможет то, что всем умным уже известно.

Что же уникально?

Секрет индийского философа: «Мне все равно». Но не стоит воспринимать его легкомысленно. Конечно, вы должны думать об итоговых результатах инвестирования. Но если вы перестанете переживать о том, как вы придете к этому результату или, что будут думать другие люди о вашей стратегии, то получите преимущество, которое имеет в лучшем случае один из тысячи инвесторов.

Есть два способа, как добиться хороших результатов:

👉Делать что-то, что не делают другие (придумать уникальный подход к выбору акций).

👉Использовать готовые стратегии, но уметь терпеть периоды, когда они приносят убытки (вкладывать долгосрочно в индекс акций стран).

Инвестор может применять оба подхода, но не париться о происходящем вокруг, будет ключевым навыком в каждом случае.

Что означает этот навык?

🔥 Не бояться казаться глупым, когда вы знаете, что остальные еще глупее

Инвестор Питер Кауфман, как-то сказал Уорену Баффету: «В 1999 году во время пузыря в интернет-акциях США все говорили, что ты идиот, который отстал от времени. Знаешь, почему ты богат? Потому, что это плата за готовность публично выглядеть неудачником». Наполеон говорил, что военный гений должен делать «обычные вещи, когда остальные сходят с ума».

🔥 Понимать, что подход не совершенен

Некоторые проблемы в инвестициях не решаемы. Любая стратегия может показать убыток, а диверсификация будет казаться то избыточной, то недостаточной. Вам надо признать, что, какой бы тщательный анализ не был проведен, итоговая доходность находится вне вашего контроля. Главное правило – разработать стратегию, которая максимально увеличит вероятность достижения цели.

🔥 Уметь менять точку зрения

Представьте, что вы авторитетный аналитик, который высказывает свое мнение по перспективам компании. Но потом вы осознаете, что прогноз был дан неверный. Если вы поменяете точку зрения, то ваш статус в глазах общественности снизится. На самом деле умение менять мнение, не обращая внимания на публику – величайший дар.

🔥 Не пытаться объяснять все происходящее на рынке

Изменятся ли ваши действия, если будете знать, почему рынок сегодня упал на 1%? Вероятно нет, надеемся нет. Большинство комментариев и новостей о финансовом рынке – мусор, который не важен для ваших инвестиций. Сосредоточьте внимание только на той информации, которая будет действительно полезной.

Определите, на что вы можете влиять при принятии инвестиционного решения и сосредоточьтесь на этом. Дайте себе право на ошибку и отдавайте отчет, в чем вы не являетесь специалистом. И знаете что? Не парьтесь о том, что будет происходить дальше.

Адаптированный перевод статьи Моргана Хазела «Not Caring: A Unique and Powerful Skill»

===============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Знаменитый индийский философ Джидду Кришнамурти во время одной из лекций откровенно признался: «Вы знаете, в чем мой секрет? Видите ли, мне все равно, что происходит вокруг». В реальности такой подход может быть сильным навыком в инвестициях.

Количество умных людей в мире растет. Исследования показывают, что средний IQ увеличивается на 10 пунктов за поколение. За последний год почти 20 000 тысяч человек получили статус сертифицированных финансовых аналитиков (CFA), а их общее число выросло до 154 тысяч. Высокая конкуренция привела к тому, что рынок вознаграждает только уникальные навыки. Но вряд ли можно назвать уникальным навыком что-то полученное из учебников или университетов. Вам вряд ли поможет то, что всем умным уже известно.

Что же уникально?

Секрет индийского философа: «Мне все равно». Но не стоит воспринимать его легкомысленно. Конечно, вы должны думать об итоговых результатах инвестирования. Но если вы перестанете переживать о том, как вы придете к этому результату или, что будут думать другие люди о вашей стратегии, то получите преимущество, которое имеет в лучшем случае один из тысячи инвесторов.

Есть два способа, как добиться хороших результатов:

👉Делать что-то, что не делают другие (придумать уникальный подход к выбору акций).

👉Использовать готовые стратегии, но уметь терпеть периоды, когда они приносят убытки (вкладывать долгосрочно в индекс акций стран).

Инвестор может применять оба подхода, но не париться о происходящем вокруг, будет ключевым навыком в каждом случае.

Что означает этот навык?

🔥 Не бояться казаться глупым, когда вы знаете, что остальные еще глупее

Инвестор Питер Кауфман, как-то сказал Уорену Баффету: «В 1999 году во время пузыря в интернет-акциях США все говорили, что ты идиот, который отстал от времени. Знаешь, почему ты богат? Потому, что это плата за готовность публично выглядеть неудачником». Наполеон говорил, что военный гений должен делать «обычные вещи, когда остальные сходят с ума».

🔥 Понимать, что подход не совершенен

Некоторые проблемы в инвестициях не решаемы. Любая стратегия может показать убыток, а диверсификация будет казаться то избыточной, то недостаточной. Вам надо признать, что, какой бы тщательный анализ не был проведен, итоговая доходность находится вне вашего контроля. Главное правило – разработать стратегию, которая максимально увеличит вероятность достижения цели.

🔥 Уметь менять точку зрения

Представьте, что вы авторитетный аналитик, который высказывает свое мнение по перспективам компании. Но потом вы осознаете, что прогноз был дан неверный. Если вы поменяете точку зрения, то ваш статус в глазах общественности снизится. На самом деле умение менять мнение, не обращая внимания на публику – величайший дар.

🔥 Не пытаться объяснять все происходящее на рынке

Изменятся ли ваши действия, если будете знать, почему рынок сегодня упал на 1%? Вероятно нет, надеемся нет. Большинство комментариев и новостей о финансовом рынке – мусор, который не важен для ваших инвестиций. Сосредоточьте внимание только на той информации, которая будет действительно полезной.

Определите, на что вы можете влиять при принятии инвестиционного решения и сосредоточьтесь на этом. Дайте себе право на ошибку и отдавайте отчет, в чем вы не являетесь специалистом. И знаете что? Не парьтесь о том, что будет происходить дальше.

Адаптированный перевод статьи Моргана Хазела «Not Caring: A Unique and Powerful Skill»

===============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Купить акции сейчас или подождать? Для 35-летнего горизонта почти нет разницы. Среднегодовая доходность американского рынка поразительно стабильна и не падала ниже 8% среднегодовых.

https://awealthofcommonsense.com/2019/03/the-worst-entry-point-in-stock-market-history/

https://awealthofcommonsense.com/2019/03/the-worst-entry-point-in-stock-market-history/

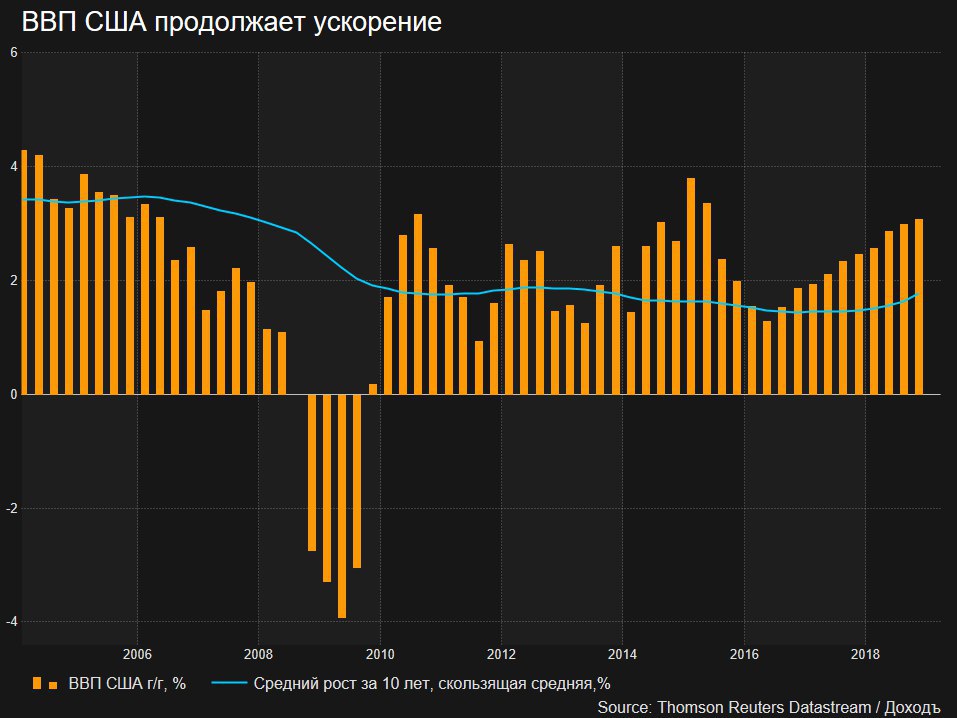

🇺🇸2 года назад Трамп говорил, что "нет никаких оснований, почему экономика не может расти на 4%, 5% или 6%". Пока цель остается недостижимой - ВВП США увеличился на 3,1% в 4кв 2018г в годовом выражении.

Несмотря на отставание от цели, для США это хороший показатель - максимум за 3,5 года. Для ФРС макроэкономические показатели скорее говорят о необходимости повышать ставки.

Несмотря на отставание от цели, для США это хороший показатель - максимум за 3,5 года. Для ФРС макроэкономические показатели скорее говорят о необходимости повышать ставки.

{kind=link}

Детский мир: Дивиденды в 100% от прибыли обеспечиваются ростом долга.

Крупнейший в России продавец товаров для детей «Детский мир», показал хорошие результаты по итогам 2018 года.

Выручка компании увеличилась на 14,3% до 110,9 млрд. рублей за счет:

1. Увеличения продаж в уже открытых магазинах на 4,3%, с учетом открытия новых магазинов совокупная выручка от розничной торговли увеличилась на 10,5%

2. Роста выручки в Казахстане более чем в 2 раза с 1,3 до 2,4 млрд. рублей. Доля казахстанского рынка для ритейлера выросла до 2,2%

3. Роста на 89% интернет-продаж. Их доля в совокупной выручке Детского мира за год выросла с 5% до 7,8%

Компания планирует продолжить экспансию на рынке. В ближайшие 4 года планируется открыть не менее 300 магазинов. Всего в группу «Детский мир» на начало 2019г. входило около 740 магазинов.

Операционная прибыль Детского мира увеличилась на 40% до 11,2 млрд. рублей. На результат повлиял переход на новый стандарт МСФО 16 «Аренда». Без его учета операционная прибыль Группы выросла на 21,8% до 9,8 млрд руб. Чистая прибыль по итогам 2018 года увеличилась на 17,6%, до 5,69 млрд. руб.

💰 Дивиденды

Глава Детского мира Владимир Чирахов объявил, что компания продолжит выплачивать 100% от прибыли по РСБУ в качестве дивидендов. Это означает, что Детский мир по итогам 4 квартала заплатит около 4,46 руб. на акцию с доходностью около 5%. При сохранении политики выплат доходность дивидендов в ближайшие 12 месяцев может составить около 10%.

Чтобы поддерживать такой уровень дивидендов, платить аренду и осуществлять инвестиции компании недостаточно операционного денежного потока, поэтому Детский мир вынужден увеличивать размер долга, который за год вырос с 13,6 до 21,5 млрд. рублей. Долговая нагрузка по коээфициенту «чистый долг/скор EBITDA» за год выросла с 1 до 1,4. Учитывая, что половина долга приходится на краткосрочные займы, это создает некоторые риски способности компании поддерживать высокие дивиденды.

Несмотря на высокую дивидендную доходность, Детский мир имеет слишком маленькую историю выплат и, соответственно, индекс стабильности дивидендов, чтобы попасть в портфель по дивидендной стратегии.

⚡️ Мультипликаторы

По мультипликаторам компания входит в число самых дорогих на рынке с P/E=11,5 EV/EBIT=10,5. При этом показателей рентабельности на данный момент недостаточно, чтобы пройти в портфель по стратегии Smart Estimate. Скорее всего, компания покинет его по итогам ребалансировки первого квартала. Компания может входить в стратегии, рассчитанные на поиск компаний роста.

#ДетскийМир #отчетность

Крупнейший в России продавец товаров для детей «Детский мир», показал хорошие результаты по итогам 2018 года.

Выручка компании увеличилась на 14,3% до 110,9 млрд. рублей за счет:

1. Увеличения продаж в уже открытых магазинах на 4,3%, с учетом открытия новых магазинов совокупная выручка от розничной торговли увеличилась на 10,5%

2. Роста выручки в Казахстане более чем в 2 раза с 1,3 до 2,4 млрд. рублей. Доля казахстанского рынка для ритейлера выросла до 2,2%

3. Роста на 89% интернет-продаж. Их доля в совокупной выручке Детского мира за год выросла с 5% до 7,8%

Компания планирует продолжить экспансию на рынке. В ближайшие 4 года планируется открыть не менее 300 магазинов. Всего в группу «Детский мир» на начало 2019г. входило около 740 магазинов.

Операционная прибыль Детского мира увеличилась на 40% до 11,2 млрд. рублей. На результат повлиял переход на новый стандарт МСФО 16 «Аренда». Без его учета операционная прибыль Группы выросла на 21,8% до 9,8 млрд руб. Чистая прибыль по итогам 2018 года увеличилась на 17,6%, до 5,69 млрд. руб.

💰 Дивиденды

Глава Детского мира Владимир Чирахов объявил, что компания продолжит выплачивать 100% от прибыли по РСБУ в качестве дивидендов. Это означает, что Детский мир по итогам 4 квартала заплатит около 4,46 руб. на акцию с доходностью около 5%. При сохранении политики выплат доходность дивидендов в ближайшие 12 месяцев может составить около 10%.

Чтобы поддерживать такой уровень дивидендов, платить аренду и осуществлять инвестиции компании недостаточно операционного денежного потока, поэтому Детский мир вынужден увеличивать размер долга, который за год вырос с 13,6 до 21,5 млрд. рублей. Долговая нагрузка по коээфициенту «чистый долг/скор EBITDA» за год выросла с 1 до 1,4. Учитывая, что половина долга приходится на краткосрочные займы, это создает некоторые риски способности компании поддерживать высокие дивиденды.

Несмотря на высокую дивидендную доходность, Детский мир имеет слишком маленькую историю выплат и, соответственно, индекс стабильности дивидендов, чтобы попасть в портфель по дивидендной стратегии.

⚡️ Мультипликаторы

По мультипликаторам компания входит в число самых дорогих на рынке с P/E=11,5 EV/EBIT=10,5. При этом показателей рентабельности на данный момент недостаточно, чтобы пройти в портфель по стратегии Smart Estimate. Скорее всего, компания покинет его по итогам ребалансировки первого квартала. Компания может входить в стратегии, рассчитанные на поиск компаний роста.

#ДетскийМир #отчетность

{kind=link}

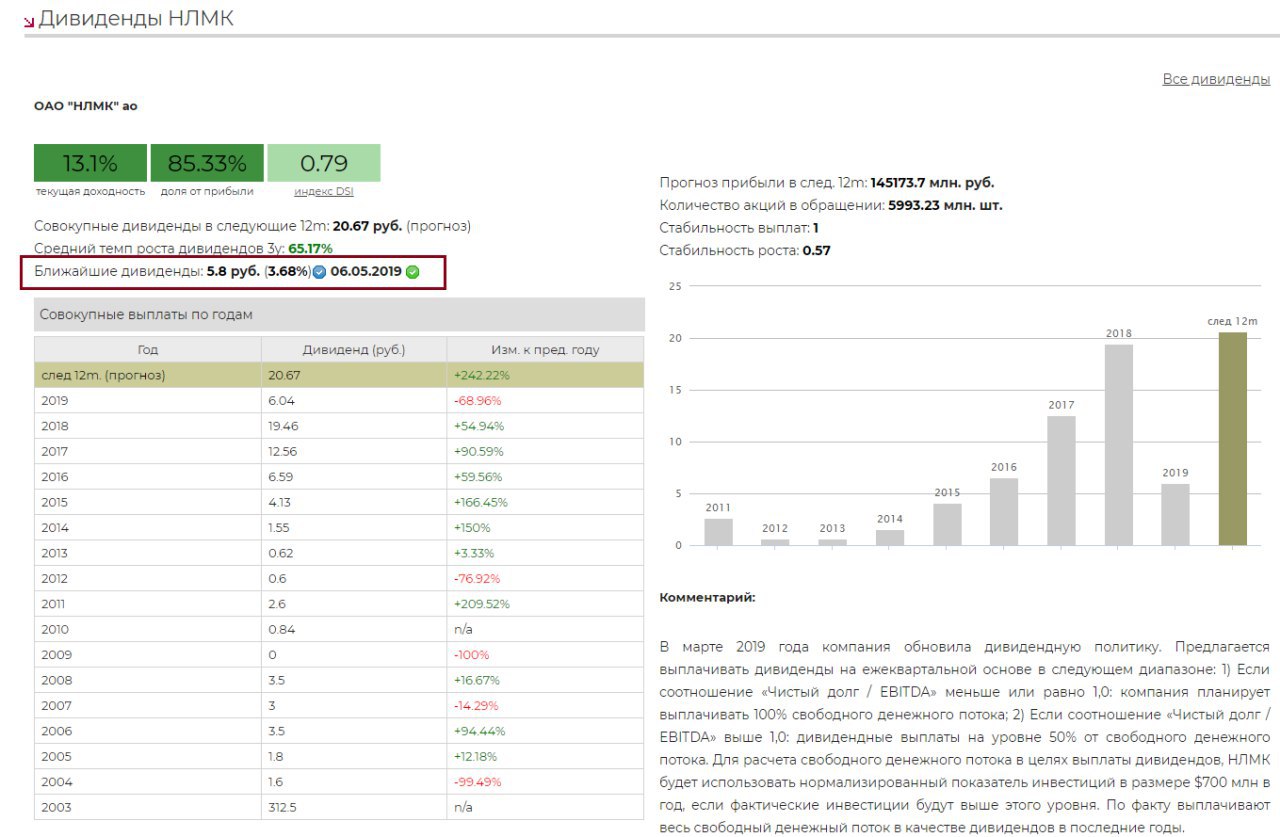

НЛМК направит весь свободный денежный поток за 4 квартал на дивиденды (>34 млрд рублей). Это 5,8 рублей на акцию, что формирует доходность около 3,7%.

Новая дивидендная политика сюрпризов не принесла. Компания продолжит отдавать весь свободный денежный поток на дивиденды, пока коэффициент долговой нагрузки чистый долг/EBITDA остается ниже 1 (текущее=0,2). Для расчета показателя будет учитываться "нормализованный" уровень инвестиций в $700 млн. По нашей оценке дивиденды НЛМК в ближайшие 12 месяцев составят около 120 млрд рублей, что формирует доходность в 13,1%.

https://www.dohod.local/ik/analytics/dividend/nlmk

Новая дивидендная политика сюрпризов не принесла. Компания продолжит отдавать весь свободный денежный поток на дивиденды, пока коэффициент долговой нагрузки чистый долг/EBITDA остается ниже 1 (текущее=0,2). Для расчета показателя будет учитываться "нормализованный" уровень инвестиций в $700 млн. По нашей оценке дивиденды НЛМК в ближайшие 12 месяцев составят около 120 млрд рублей, что формирует доходность в 13,1%.

https://www.dohod.local/ik/analytics/dividend/nlmk

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда боишься начать инвестировать, но рядом есть хороший финансовый консультант.

Как ФРС вырастила поколение социалистов

Бывший глава ФРС Бен Бернанке 10 лет назад учел уроки Великой Депрессии. Когда банки перестают кредитовать из-за ухудшения качества кредитных портфелей, Центральный банк снижает ставки. Если это не помогает, ФРС начинает скупать активы с рынка, буквально «создавая деньги из воздуха». Покупать она может как гособлигации, так и токсичные активы, избавляя от них балансы банков. Обилие денег запускает кредитование и улучшает деловую активность.

Другим следствием политики является рост цен на активы. Нулевые ставки и готовность ФРС обеспечить любой объем ликвидности, дают сигнал инвесторам о снижении рисков. Когда депозит приносит 0%, акции с дивидендной доходностью или недвижимость становятся соблазнительной альтернативой. 10-летний бычий тренд на рынке акций США является одним из следствий политики ФРС.

Рост стоимости финансовых активов при этом не сопровождается сопоставимыми улучшениями в реальном секторе. Темпы роста зарплат значительно отстают от доходов с капитала. «Средний» человек чувствует себя пострадавшим. Он обращает внимание на рост цен на недвижимость и обогащение небольшой группы людей. Ущемленными часто становятся молодые люди, которые еще не успели обзавестись акциями и недвижимостью. Согласно опросам, 57% «миллениалов» (родились между 1981 и 1996 годами) имеют левые взгляды и высказываются в пользу большого государства. Cреди «бэби-бумеров» (родились в 1950-е) показатель составляет менее 40%.

10 лет назад Бернанке спас богатство своего поколения «бейби-бумеров», однако увеличил расслоение населения. Поколение 20-30 летних становится трамплином для молодых политиков левых взглядов. 29-летняя Александрия Оказио-Кортес недавно стала самой молодой женщиной в конгрессе США. В начале этого года она предложила налог на доходы в 70% для сверхбогатых, что было поддержано 59% населения США. Политика ФРС спасла экономику, но запустила волну левых настроений в самом сердце капитализма.

Адаптированный перевод статьи Дэвида Макуильямса «Quantitative easing was the father of millennial socialism» в FT

===============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Бывший глава ФРС Бен Бернанке 10 лет назад учел уроки Великой Депрессии. Когда банки перестают кредитовать из-за ухудшения качества кредитных портфелей, Центральный банк снижает ставки. Если это не помогает, ФРС начинает скупать активы с рынка, буквально «создавая деньги из воздуха». Покупать она может как гособлигации, так и токсичные активы, избавляя от них балансы банков. Обилие денег запускает кредитование и улучшает деловую активность.

Другим следствием политики является рост цен на активы. Нулевые ставки и готовность ФРС обеспечить любой объем ликвидности, дают сигнал инвесторам о снижении рисков. Когда депозит приносит 0%, акции с дивидендной доходностью или недвижимость становятся соблазнительной альтернативой. 10-летний бычий тренд на рынке акций США является одним из следствий политики ФРС.

Рост стоимости финансовых активов при этом не сопровождается сопоставимыми улучшениями в реальном секторе. Темпы роста зарплат значительно отстают от доходов с капитала. «Средний» человек чувствует себя пострадавшим. Он обращает внимание на рост цен на недвижимость и обогащение небольшой группы людей. Ущемленными часто становятся молодые люди, которые еще не успели обзавестись акциями и недвижимостью. Согласно опросам, 57% «миллениалов» (родились между 1981 и 1996 годами) имеют левые взгляды и высказываются в пользу большого государства. Cреди «бэби-бумеров» (родились в 1950-е) показатель составляет менее 40%.

10 лет назад Бернанке спас богатство своего поколения «бейби-бумеров», однако увеличил расслоение населения. Поколение 20-30 летних становится трамплином для молодых политиков левых взглядов. 29-летняя Александрия Оказио-Кортес недавно стала самой молодой женщиной в конгрессе США. В начале этого года она предложила налог на доходы в 70% для сверхбогатых, что было поддержано 59% населения США. Политика ФРС спасла экономику, но запустила волну левых настроений в самом сердце капитализма.

Адаптированный перевод статьи Дэвида Макуильямса «Quantitative easing was the father of millennial socialism» в FT

===============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

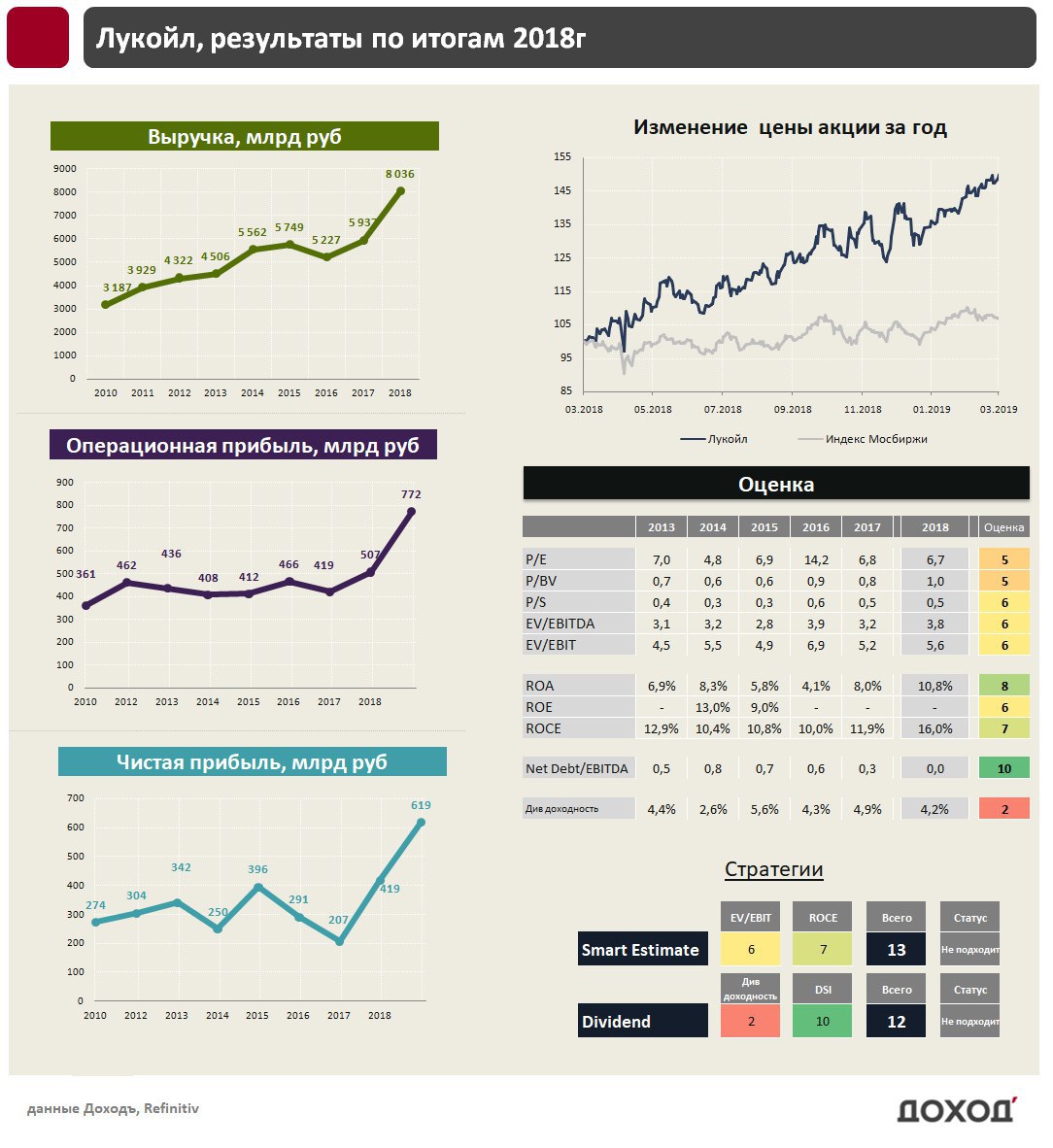

«Лукойл»: избавился от долгов, будет думать, что делать со свободными деньгами

Нефтегазовый сектор продолжает публиковать успешные отчеты по итогам 2018г. Крупнейшая частная компания «Лукойл» увеличила выручку по итогам 2018 года на 35,4% до 8 трлн. рублей. Из отчитавшихся компаний отрасли темп роста выше, чем у «Башнефти» (+28%) и чуть ниже «Роснефти» (+37%).

Операционная прибыль компании за год выросла на 52% до 772 млрд. рублей, чистая прибыль на 47,8% до 619 млрд. руб. При росте доходов от продажи нефти «Лукойл» сократил капитальные затраты на 12%, поэтому свободный денежный поток Группы вырос более чем в 2 раза до 555 млрд. рублей. Примерно треть от него компания направила на дивиденды, треть на погашение задолженности, еще около 10% на выкуп акций. Оставшиеся средства увеличили подушку денег на балансе компании, которая составляет уже почти 500 млрд. рублей.

💰Дивиденды

«Лукойл» консервативно подходит к выплате дивидендов, увеличивая их темпом примерно на 10% в год. При этом значительную часть денег акционерам компания выплачивает через выкуп акций. Учитывая подход компании, ожидаемые дивиденды по итогам 2018 года могут составить 140-145 рублей на акцию, доходность – 2,5%. Ожидаемая доходность в ближайшие 12 месяцев составляет всего 4,2%, что ниже среднерыночного уровня. В ближайшее время ожидается обсуждение Советом Директоров дивидендной политики, что может повлиять на увеличение выплат. На данный момент «Лукойл» не проходит в портфель по дивидендной стратегии.

⚡️Оценки

По мультипликаторам «Лукойл» стоит близко к среднерыночным уровням (P/E = 6.7, EV/EBIT =5.3). Рентабельность инвестированного капитала чуть выше среднерыночных отметок, но ниже, чем у лидеров отрасли. Индикаторов компании недостаточно, чтобы попасть в портфель, рассчитанный на недооценку (Smart Estimate), хотя «Лукойл» находится практически на грани попадания в него.

Анализ акций

#Лукойл #отчетность

Нефтегазовый сектор продолжает публиковать успешные отчеты по итогам 2018г. Крупнейшая частная компания «Лукойл» увеличила выручку по итогам 2018 года на 35,4% до 8 трлн. рублей. Из отчитавшихся компаний отрасли темп роста выше, чем у «Башнефти» (+28%) и чуть ниже «Роснефти» (+37%).

Операционная прибыль компании за год выросла на 52% до 772 млрд. рублей, чистая прибыль на 47,8% до 619 млрд. руб. При росте доходов от продажи нефти «Лукойл» сократил капитальные затраты на 12%, поэтому свободный денежный поток Группы вырос более чем в 2 раза до 555 млрд. рублей. Примерно треть от него компания направила на дивиденды, треть на погашение задолженности, еще около 10% на выкуп акций. Оставшиеся средства увеличили подушку денег на балансе компании, которая составляет уже почти 500 млрд. рублей.

💰Дивиденды

«Лукойл» консервативно подходит к выплате дивидендов, увеличивая их темпом примерно на 10% в год. При этом значительную часть денег акционерам компания выплачивает через выкуп акций. Учитывая подход компании, ожидаемые дивиденды по итогам 2018 года могут составить 140-145 рублей на акцию, доходность – 2,5%. Ожидаемая доходность в ближайшие 12 месяцев составляет всего 4,2%, что ниже среднерыночного уровня. В ближайшее время ожидается обсуждение Советом Директоров дивидендной политики, что может повлиять на увеличение выплат. На данный момент «Лукойл» не проходит в портфель по дивидендной стратегии.

⚡️Оценки

По мультипликаторам «Лукойл» стоит близко к среднерыночным уровням (P/E = 6.7, EV/EBIT =5.3). Рентабельность инвестированного капитала чуть выше среднерыночных отметок, но ниже, чем у лидеров отрасли. Индикаторов компании недостаточно, чтобы попасть в портфель, рассчитанный на недооценку (Smart Estimate), хотя «Лукойл» находится практически на грани попадания в него.

Анализ акций

#Лукойл #отчетность

{kind=link}

Интер РАО копит кэш на модернизацию, но инвесторы ждут более щедрых дивидендов

Интер РАО, одна из крупнейших российских электроэнергетических компаний, отчиталась о росте выручки по итогам 2018 года на 10,7%. За счет более медленного темпа роста расходов операционная прибыль увеличилась почти в полтора раза до 87,3 млрд. руб. Чистая прибыль Интер РАО, прибавила 31,1%, достигнув 70,8 млрд. руб.

В 2019-2026 гг. Интер РАО вступает в крупный инвестиционный цикл, связанный с программой модернизации энергомощностей. Капзатраты в рамках цикла могут составить порядка 300 млрд. руб. Большую часть необходимой суммы компания уже аккумулировала на своих счетах: кэш и краткосрочные инвестиции составляют 226 млрд. рублей. Таким образом, Интер РАО могла бы осуществлять модернизацию и одновременно увеличить дивидендные выплаты.

💵Дивиденды

Компания в прошлом году заработала около 70 млрд. рублей свободного денежного потока, но на дивиденды было направлено всего 11 млрд. рублей. При желании поднять капитализацию менеджмент мог бы значительно увеличить выплаты акционерам, но пока компания платит в качестве дивидендов лишь 25% от прибыли по МСФО. Мы ожидаем, что по итогам 2018 года дивиденды составят 17,7 млрд. рублей, что сформирует доходность в 4,2%, это ниже среднерыночного уровня. Низкая дивидендная доходность и невысокий коэффициент стабильности выплат не позволяют акциям Интер РАО пройти в портфель по дивидендной стратегии.

📊Мультипликаторы

Интер РАО стоит дешевле рынка по мультипликаторам P/E =5,7 EV/EBIT=3,7. Рентабельности капитала достаточно, чтобы попасть в портфель по стратегии Smart Estimate. Для реализации потенциала роста акций менеджменту нужно дать понять частным инвесторам компании, получат ли они когда-нибудь более щедрые выплаты, которые Интер РАО, безусловно, может себе позволить.

#ИнтерРАО #отчетность

Интер РАО, одна из крупнейших российских электроэнергетических компаний, отчиталась о росте выручки по итогам 2018 года на 10,7%. За счет более медленного темпа роста расходов операционная прибыль увеличилась почти в полтора раза до 87,3 млрд. руб. Чистая прибыль Интер РАО, прибавила 31,1%, достигнув 70,8 млрд. руб.

В 2019-2026 гг. Интер РАО вступает в крупный инвестиционный цикл, связанный с программой модернизации энергомощностей. Капзатраты в рамках цикла могут составить порядка 300 млрд. руб. Большую часть необходимой суммы компания уже аккумулировала на своих счетах: кэш и краткосрочные инвестиции составляют 226 млрд. рублей. Таким образом, Интер РАО могла бы осуществлять модернизацию и одновременно увеличить дивидендные выплаты.

💵Дивиденды

Компания в прошлом году заработала около 70 млрд. рублей свободного денежного потока, но на дивиденды было направлено всего 11 млрд. рублей. При желании поднять капитализацию менеджмент мог бы значительно увеличить выплаты акционерам, но пока компания платит в качестве дивидендов лишь 25% от прибыли по МСФО. Мы ожидаем, что по итогам 2018 года дивиденды составят 17,7 млрд. рублей, что сформирует доходность в 4,2%, это ниже среднерыночного уровня. Низкая дивидендная доходность и невысокий коэффициент стабильности выплат не позволяют акциям Интер РАО пройти в портфель по дивидендной стратегии.

📊Мультипликаторы

Интер РАО стоит дешевле рынка по мультипликаторам P/E =5,7 EV/EBIT=3,7. Рентабельности капитала достаточно, чтобы попасть в портфель по стратегии Smart Estimate. Для реализации потенциала роста акций менеджменту нужно дать понять частным инвесторам компании, получат ли они когда-нибудь более щедрые выплаты, которые Интер РАО, безусловно, может себе позволить.

#ИнтерРАО #отчетность

{kind=link}

На графике FT показано, почему так дешево стоит Deutsche Bank. Чем выше рентабельность банка (ROE), тем обычно выше его оценка по индикатору Цена/Балансовая стоимость капитала и наоборот.

Сбербанк бы на этом графике выделялся дешевизной из-за недополученной стоимости в результате внешних и внутренних политических рисков.

Сбербанк бы на этом графике выделялся дешевизной из-за недополученной стоимости в результате внешних и внутренних политических рисков.

СД Московской Биржи рекомендовал дивиденды из прибыли за 2018 год и нераспределенной прибыли прошлых лет в размере 7,7 рублей на акцию. Текущая дивидендная доходность на уровне 8,34%.

https://www.dohod.ru/ik/analytics/dividend/moex

https://www.dohod.ru/ik/analytics/dividend/moex