СКОРОСТЬ И КАЧЕСТВО РОСТА КАПИТАЛА

Большинство молодых саженцев деревьев проводят свои первые десятилетия в тени под навесом своей матери. Ограниченный солнечный свет означает, что они растут медленно. Медленный рост приводит к получению плотной и твердой древесины.

Но, если вы сажаете дерево в открытом поле: без тени больших деревьев саженец поглощает солнечный свет и быстро растет. Быстрый рост приводит к мягкой, воздушной древесине, которая не успела уплотняться. А мягкая, воздушная древесина - питательная среда для грибка, болезней и, в конечном итоге, короткой жизни.

В среднем увеличение скорости роста в первые годы на 50 процентов сокращает продолжительность жизни на 23 процента.

Еще один пример - Возьмите две группы одинаковых мальков. Поместите одну в аномально холодную воду; другую - в аномально теплую.

Позднее верните обе группы обратно в воду обычной температуры, и в конечном итоге станут нормальными, полноразмерными взрослыми особями. Затем происходит волшебство.

Рыбы, которые росли медленнее в первые дни своего существования, живут на 30% дольше, чем в среднем. Напротив, те, кто испытал искусственный сверхзаряженный рост умирают на 15% раньше, чем в среднем.

Причина проста. Сверхбыстрый рост может вызвать необратимое повреждение тканей и, как говорят биологи, «может быть достигнуто только путем отвлечения ресурсов от обслуживания и ремонта поврежденных клеток».

Рост - это хорошо хотя бы потому, что коротышки со временем съедаются. Но принудительный рост, ускоренный рост, искусственный рост - часто приводит к обратным результатам.

То же самое было обнаружено у людей. И у птиц. И у крыс. И это так же работает и в бизнесе и инвестировании, не так ли?

Есть "кладбище" компаний и инвесторов, которые пытались расти слишком быстро - получить десятилетнюю доходность за год или меньше. Они на собственном горьком опыте узнали, что, по-видимому, капитализму не нравится, когда вы пытаетесь использовать чит-код (cheat code — «код для обмана» в компьютерных играх).

Все знают историю инвестиционного успеха Уоррена Баффета и Чарли Мангера. Но 40 лет назад у них был еще один партнер Рик Герин. Они вместе занимались управлением активами, однако внезапно Рик исчез. Оказалось, что он был сильно закредитован, и во время рецессии 1974 года был вынужден продать свои акции Баффету, упустив весь стремительный рост акций компании в последующие десятилетия.

Баффет говорил позже:

"Чарли и я всегда знали, что станем невероятно богатыми. Но мы никогда не спешили, чтобы стать богатыми. Мы просто знали, что это случится. Рик был таким же умным, но он хотел разбогатеть как можно скорее".

Мне нравится идея Патрика О'Шонесси о росте без целей. Он так объясняет свой процесс инвестирования:

"Нет никаких целевых цен, никаких планов по доходности, никаких ставок на определенный результат для данной компании. Подобный бесцельный процесс невероятно сложно поддерживать в отрасли, которая основана на том, что по прошествии трех месяцев мы должны собраться вместе и модифицировать подход, чтобы объяснить то, что, вероятно, было чистым шумом.

Но как бы трудно это ни было, я считаю, что непрерывный процесс, основанный на глубоких исследованиях, - это единственный способ победить Vanguard."

Стремление к сиюминутным высоким доходностям и быстрому богатству очень часто заканчивается разочарованием и потерей долгосрочной прибыли.

============

Это были отрывки из статей Моргана Хазела, "Инвестиции: Величайшее шоу на земле", 2021 и "Поспешишь - людей насмешишь", 2018.

Большинство молодых саженцев деревьев проводят свои первые десятилетия в тени под навесом своей матери. Ограниченный солнечный свет означает, что они растут медленно. Медленный рост приводит к получению плотной и твердой древесины.

Но, если вы сажаете дерево в открытом поле: без тени больших деревьев саженец поглощает солнечный свет и быстро растет. Быстрый рост приводит к мягкой, воздушной древесине, которая не успела уплотняться. А мягкая, воздушная древесина - питательная среда для грибка, болезней и, в конечном итоге, короткой жизни.

В среднем увеличение скорости роста в первые годы на 50 процентов сокращает продолжительность жизни на 23 процента.

Еще один пример - Возьмите две группы одинаковых мальков. Поместите одну в аномально холодную воду; другую - в аномально теплую.

Позднее верните обе группы обратно в воду обычной температуры, и в конечном итоге станут нормальными, полноразмерными взрослыми особями. Затем происходит волшебство.

Рыбы, которые росли медленнее в первые дни своего существования, живут на 30% дольше, чем в среднем. Напротив, те, кто испытал искусственный сверхзаряженный рост умирают на 15% раньше, чем в среднем.

Причина проста. Сверхбыстрый рост может вызвать необратимое повреждение тканей и, как говорят биологи, «может быть достигнуто только путем отвлечения ресурсов от обслуживания и ремонта поврежденных клеток».

Рост - это хорошо хотя бы потому, что коротышки со временем съедаются. Но принудительный рост, ускоренный рост, искусственный рост - часто приводит к обратным результатам.

То же самое было обнаружено у людей. И у птиц. И у крыс. И это так же работает и в бизнесе и инвестировании, не так ли?

Есть "кладбище" компаний и инвесторов, которые пытались расти слишком быстро - получить десятилетнюю доходность за год или меньше. Они на собственном горьком опыте узнали, что, по-видимому, капитализму не нравится, когда вы пытаетесь использовать чит-код (cheat code — «код для обмана» в компьютерных играх).

Все знают историю инвестиционного успеха Уоррена Баффета и Чарли Мангера. Но 40 лет назад у них был еще один партнер Рик Герин. Они вместе занимались управлением активами, однако внезапно Рик исчез. Оказалось, что он был сильно закредитован, и во время рецессии 1974 года был вынужден продать свои акции Баффету, упустив весь стремительный рост акций компании в последующие десятилетия.

Баффет говорил позже:

"Чарли и я всегда знали, что станем невероятно богатыми. Но мы никогда не спешили, чтобы стать богатыми. Мы просто знали, что это случится. Рик был таким же умным, но он хотел разбогатеть как можно скорее".

Мне нравится идея Патрика О'Шонесси о росте без целей. Он так объясняет свой процесс инвестирования:

"Нет никаких целевых цен, никаких планов по доходности, никаких ставок на определенный результат для данной компании. Подобный бесцельный процесс невероятно сложно поддерживать в отрасли, которая основана на том, что по прошествии трех месяцев мы должны собраться вместе и модифицировать подход, чтобы объяснить то, что, вероятно, было чистым шумом.

Но как бы трудно это ни было, я считаю, что непрерывный процесс, основанный на глубоких исследованиях, - это единственный способ победить Vanguard."

Стремление к сиюминутным высоким доходностям и быстрому богатству очень часто заканчивается разочарованием и потерей долгосрочной прибыли.

============

Это были отрывки из статей Моргана Хазела, "Инвестиции: Величайшее шоу на земле", 2021 и "Поспешишь - людей насмешишь", 2018.

{kind=link}

💰 Роснефть - дивиденды

Совет директоров Роснефти рекомендовал выплату дивидендов по результатам 9 месяцев 2022 года в размере 20,39 рублей на акцию. Дата закрытия реестра определена на 12 января 2023 года.

Дивидендная доходность к текущим ценам составляет 5,7%.

Напомним, что согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год, компания продолжает стабильно придерживаться дивидендной политики. Предполагаем, что базой для выплаты данных дивидендов является 6 месяцев.

Ожидаемая дивидендная доходность на 12 месяцев равна 17,2%.

❌ Акции Роснефти в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

Совет директоров Роснефти рекомендовал выплату дивидендов по результатам 9 месяцев 2022 года в размере 20,39 рублей на акцию. Дата закрытия реестра определена на 12 января 2023 года.

Дивидендная доходность к текущим ценам составляет 5,7%.

Напомним, что согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год, компания продолжает стабильно придерживаться дивидендной политики. Предполагаем, что базой для выплаты данных дивидендов является 6 месяцев.

Ожидаемая дивидендная доходность на 12 месяцев равна 17,2%.

❌ Акции Роснефти в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

{kind=link}

События недели

14.11.2022, понедельник

💡 Заседание совета директоров Газпром нефти. В повестке вопрос дивидендов за 9 мес. 2022 г.

🏛 Мосбиржа – начало расчета нового индекса облигаций в юанях

🌾 Русагро - финансовые результаты по МСФО за III квартал 2022 г.

🇪🇺 Промышленное производство, сентябрь

🛢 Публикация месячного отчета ОПЕК по рынку нефти

15.11.2022, вторник

🛒 Ozon - финансовые результаты по МСФО за III квартал 2022 г.

💡 Заседание совета директоров Татнефти. В повестке вопрос дивидендов

🗺 Первый день саммита G-20

🇯🇵 ВВП, 3 кв

🇨🇳 Розничные продажи, промышленное производство, октябрь

🇬🇧

🇪🇺

🇪🇺 Индекс экономических ожиданий ZEW, ноябрь

🇺🇸 Индекс цен производителей, октябрь

16.11.2022, среда

📱 МТС - финансовые результаты по МСФО за III квартал 2022 г.

🗺 Второй день саммита G-20

🇬🇧 ИПЦ, октябрь

🇺🇸 Розничные продажи, промышленное производство, октябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

17.11.2022, четверг

🇪🇺

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Количество выданных разрешений на строительство, октябрь

🇺🇸 Количество новостроек, октябрь

18.11.2022, пятница

🇯🇵 Базовый ИПЦ, октябрь

🇺🇸 Объем продаж на вторичном рынке жилья, октябрь

14.11.2022, понедельник

💡 Заседание совета директоров Газпром нефти. В повестке вопрос дивидендов за 9 мес. 2022 г.

🏛 Мосбиржа – начало расчета нового индекса облигаций в юанях

🌾 Русагро - финансовые результаты по МСФО за III квартал 2022 г.

🇪🇺 Промышленное производство, сентябрь

🛢 Публикация месячного отчета ОПЕК по рынку нефти

15.11.2022, вторник

🛒 Ozon - финансовые результаты по МСФО за III квартал 2022 г.

💡 Заседание совета директоров Татнефти. В повестке вопрос дивидендов

🗺 Первый день саммита G-20

🇯🇵 ВВП, 3 кв

🇨🇳 Розничные продажи, промышленное производство, октябрь

🇬🇧

Уровень безработицы, сентябрь 🇪🇺

ВВП, пересмотренный, 3 кв🇪🇺 Индекс экономических ожиданий ZEW, ноябрь

🇺🇸 Индекс цен производителей, октябрь

16.11.2022, среда

📱 МТС - финансовые результаты по МСФО за III квартал 2022 г.

🗺 Второй день саммита G-20

🇬🇧 ИПЦ, октябрь

🇺🇸 Розничные продажи, промышленное производство, октябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

17.11.2022, четверг

🇪🇺

ИПЦ, оконч., октябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Количество выданных разрешений на строительство, октябрь

🇺🇸 Количество новостроек, октябрь

18.11.2022, пятница

🇯🇵 Базовый ИПЦ, октябрь

🇺🇸 Объем продаж на вторичном рынке жилья, октябрь

ПОЧЕМУ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ПОЛЕЗНО ДЛЯ РЫНКА ФИНАНСОВЫХ УСЛУГ

История с банкротством криптобиржи FTX как и более ранние кейсы типа брокера MF Global в начале десятых хорошо иллюстрируют проблему выбора качественных финансовых услуг в условиях, когда продавцы знают о их качестве и надежности гораздо больше, чем покупатели (имеет место асимметрия информации).

FTX и MF Global - это крайние и наиболее известные примеры, иллюстрирующие просто не регулируемое вовсе (как в крипте) или недостаточно регулируемое покрытие неликвидного обеспечения операций с плечом ликвидными активами клиентов.

Но повседневные издержки недостаточного знания о качестве услуг заключаются в том, что вы получаете менее качественные продукты по более высокой цене, а «честные» игроки не могут конкурировать с «нечестными».

Возможность выставлять «плохие» финансовые услуги как качественные и надёжные формируют тенденцию к уменьшению как среднего качества услуг на всем рынке, так и размеров рынка.

Как писал Джордж Акерлоф в своей знаменитой работе «Рынок "Лимонов": Неопределенность качества и рыночный механизм» (1971):

«Существует множество рынков, где покупатели вынуждены использовать ту или иную рыночную статистику для вынесения суждений о качестве товаров, которые им предстоит купить.

На таких рынках у продавцов появляется стимул выставлять на продажу товары низкого качества, поскольку высокое качество создает репутацию в основном не конкретному торговцу, а всем продавцам на рынке, к которому эта статистика относится.»

Влияние этой проблемы часто может быть существенно снижено рыночными механизмами. Асимметрия информации в отельном бизнесе сегодня практически устранена развитием агрегаторов отелей, системами отзывов и оценок.

В других типах услуг рыночные механизмы пока не справляются с указанной асимметрией. Это происходит из-за наличия особенностей в характеристиках товаров, которые можно представить множеством способов или легко скрыть недостатки. Финансовые услуги являются отличным примером этому.

В результате нечестные участники, как правило, вытесняют с рынка честных, подобно тому как "плохие" деньги согласно закону Грешама вытесняют "хорошие".

«На рынке могут присутствовать потенциальные покупатели товаров высокого качества и потенциальные продавцы таких товаров в соответствующем диапазоне цен, однако наличие продавцов, стремящихся выдать свой некачественный товар за качественный влечет за собой вытеснение честного бизнеса.

Издержки недобросовестного поведения, таким образом, не ограничиваются той суммой, на которую обманут покупатель; в них необходимо также включить потери, связанные с сужением сферы честного бизнеса.»

Так в зависимости от ситуации на конкретные рынках обосновывается необходимость государственного регулирования.

История с банкротством криптобиржи FTX как и более ранние кейсы типа брокера MF Global в начале десятых хорошо иллюстрируют проблему выбора качественных финансовых услуг в условиях, когда продавцы знают о их качестве и надежности гораздо больше, чем покупатели (имеет место асимметрия информации).

FTX и MF Global - это крайние и наиболее известные примеры, иллюстрирующие просто не регулируемое вовсе (как в крипте) или недостаточно регулируемое покрытие неликвидного обеспечения операций с плечом ликвидными активами клиентов.

Но повседневные издержки недостаточного знания о качестве услуг заключаются в том, что вы получаете менее качественные продукты по более высокой цене, а «честные» игроки не могут конкурировать с «нечестными».

Возможность выставлять «плохие» финансовые услуги как качественные и надёжные формируют тенденцию к уменьшению как среднего качества услуг на всем рынке, так и размеров рынка.

Как писал Джордж Акерлоф в своей знаменитой работе «Рынок "Лимонов": Неопределенность качества и рыночный механизм» (1971):

«Существует множество рынков, где покупатели вынуждены использовать ту или иную рыночную статистику для вынесения суждений о качестве товаров, которые им предстоит купить.

На таких рынках у продавцов появляется стимул выставлять на продажу товары низкого качества, поскольку высокое качество создает репутацию в основном не конкретному торговцу, а всем продавцам на рынке, к которому эта статистика относится.»

Влияние этой проблемы часто может быть существенно снижено рыночными механизмами. Асимметрия информации в отельном бизнесе сегодня практически устранена развитием агрегаторов отелей, системами отзывов и оценок.

В других типах услуг рыночные механизмы пока не справляются с указанной асимметрией. Это происходит из-за наличия особенностей в характеристиках товаров, которые можно представить множеством способов или легко скрыть недостатки. Финансовые услуги являются отличным примером этому.

В результате нечестные участники, как правило, вытесняют с рынка честных, подобно тому как "плохие" деньги согласно закону Грешама вытесняют "хорошие".

«На рынке могут присутствовать потенциальные покупатели товаров высокого качества и потенциальные продавцы таких товаров в соответствующем диапазоне цен, однако наличие продавцов, стремящихся выдать свой некачественный товар за качественный влечет за собой вытеснение честного бизнеса.

Издержки недобросовестного поведения, таким образом, не ограничиваются той суммой, на которую обманут покупатель; в них необходимо также включить потери, связанные с сужением сферы честного бизнеса.»

Так в зависимости от ситуации на конкретные рынках обосновывается необходимость государственного регулирования.

{kind=link}

ТРИ ФАКТА ОБ ОЦЕНКЕ АКТИВОВ

1. Объективных оценок не бывает

Оценка компании редко начинается с чистого листа. Как правило, наши взгляды на акции уже сформированы до анализа, поэтому выводы часто отражают изначальную предубежденность. Наверняка, сначала вы увидели какой-то плохой или хороший комментарий относительно будущих перспектив компании. Когда вы собираете более подробные данные, то подспудно начинаете больше внимания уделять той информации, которая подкрепляет изначальную точку зрения, и меньше той, что противоречит вашим убеждениям.

В зависимости от оптимистичного или пессимистичного настроя, закладываются завышенные или заниженные темпы роста и меняется оценка рискованности инвестиций. Всегда будьте честны перед собой: почему для оценки вы выбрали именно эту компанию? Есть ли у вас акции этой компании, влияет ли это на ваш позитивный настрой относительно ее будущего? Если вы читаете мнения других аналитиков, принимайте во внимание, в каких целях они осуществляют оценку. Чем больше предвзятости есть в анализе, тем меньше ему стоит доверять.

2. Большинство оценок ошибочны

С раннего детства вас учили, что, если на каждом этапе все делать правильно, в итоге вы обязательно получите верный ответ, а если ответ неправильный, значит, вы что-то сделали не так. Хотя точность ответа является главным критерием правильности действий в математике и физике, в оценке предприятий этого критерия недостаточно.

Самые лучшие и тщательные оценки не будут совпадать с результатом. Во-первых, даже если информационные источники безупречны, любые ошибки, возникающие в процессе преобразования исходной информации в прогнозы, складываются в суммарную погрешность оценки. Во-вторых, путь развития, который вы предвидите для компании, часто зависит от экономических и политических факторов, которые просто невозможно предвидеть.

3. Чем проще, тем лучше

Последние десятилетия оценка усложняется из-за доступности компьютеров и информации. Приступая к оценке, необходимо задавать себе фундаментальный вопрос: насколько детальным должен быть процесс?

Теоретически, чем более подробным будет ваш анализ, тем более точным обещает быть ваш прогноз, но при этом приходится вводить больше данных, а все они в потенциале содержат ошибки, и оценочные модели получаются более сложными и непрозрачными.

Из принципа экономии, часто применяемого в естествознании, можно вывести простое правило: при оценке активов используйте как можно более простые модели. Если можно оценить актив, вводя лишь три цифры, ограничьтесь тремя вместо пяти. Если можно оценить компанию, имея прогнозы на три года вперед, то использовать прогнозы на 10 лет вперед, значит навлекать на себя проблемы. Чем меньше и проще, тем лучше.

=======

Это был отрывок из книги «The Little Book of Valuation», Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна в Нью-Йоркском университете

1. Объективных оценок не бывает

Оценка компании редко начинается с чистого листа. Как правило, наши взгляды на акции уже сформированы до анализа, поэтому выводы часто отражают изначальную предубежденность. Наверняка, сначала вы увидели какой-то плохой или хороший комментарий относительно будущих перспектив компании. Когда вы собираете более подробные данные, то подспудно начинаете больше внимания уделять той информации, которая подкрепляет изначальную точку зрения, и меньше той, что противоречит вашим убеждениям.

В зависимости от оптимистичного или пессимистичного настроя, закладываются завышенные или заниженные темпы роста и меняется оценка рискованности инвестиций. Всегда будьте честны перед собой: почему для оценки вы выбрали именно эту компанию? Есть ли у вас акции этой компании, влияет ли это на ваш позитивный настрой относительно ее будущего? Если вы читаете мнения других аналитиков, принимайте во внимание, в каких целях они осуществляют оценку. Чем больше предвзятости есть в анализе, тем меньше ему стоит доверять.

2. Большинство оценок ошибочны

С раннего детства вас учили, что, если на каждом этапе все делать правильно, в итоге вы обязательно получите верный ответ, а если ответ неправильный, значит, вы что-то сделали не так. Хотя точность ответа является главным критерием правильности действий в математике и физике, в оценке предприятий этого критерия недостаточно.

Самые лучшие и тщательные оценки не будут совпадать с результатом. Во-первых, даже если информационные источники безупречны, любые ошибки, возникающие в процессе преобразования исходной информации в прогнозы, складываются в суммарную погрешность оценки. Во-вторых, путь развития, который вы предвидите для компании, часто зависит от экономических и политических факторов, которые просто невозможно предвидеть.

3. Чем проще, тем лучше

Последние десятилетия оценка усложняется из-за доступности компьютеров и информации. Приступая к оценке, необходимо задавать себе фундаментальный вопрос: насколько детальным должен быть процесс?

Теоретически, чем более подробным будет ваш анализ, тем более точным обещает быть ваш прогноз, но при этом приходится вводить больше данных, а все они в потенциале содержат ошибки, и оценочные модели получаются более сложными и непрозрачными.

Из принципа экономии, часто применяемого в естествознании, можно вывести простое правило: при оценке активов используйте как можно более простые модели. Если можно оценить актив, вводя лишь три цифры, ограничьтесь тремя вместо пяти. Если можно оценить компанию, имея прогнозы на три года вперед, то использовать прогнозы на 10 лет вперед, значит навлекать на себя проблемы. Чем меньше и проще, тем лучше.

=======

Это был отрывок из книги «The Little Book of Valuation», Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна в Нью-Йоркском университете

💰Татнефть - дивиденды

Совет директоров Татнефти рекомендовал промежуточные дивиденды за 9 месяцев 2022 года в размере 6,86 рублей на обыкновенную и привилегированную акцию. Дата закрытия реестра: 10 января 2023.

Дивидендная доходность к текущим ценам составляет: по обычке 1,81%, по префам 1,86%.

Рекомендованные дивиденды оказались на уровне наших ожиданий (6,88 руб. за акцию). В итоге компания заплатит 50% от прибыли по РСБУ за период (нижняя планка согласно дивидендной политике).

Ожидаемая дивидендная доходность в ближайшие 12 месяцев –11,89% по обычке и 12,23% по префам.

✅ Акции Татнефти двух типов входят в индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря высокому индексу стабильности дивидендов (DSI) и высокой дивидендной доходности в следующие 12 месяцев.

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-п в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

Совет директоров Татнефти рекомендовал промежуточные дивиденды за 9 месяцев 2022 года в размере 6,86 рублей на обыкновенную и привилегированную акцию. Дата закрытия реестра: 10 января 2023.

Дивидендная доходность к текущим ценам составляет: по обычке 1,81%, по префам 1,86%.

Рекомендованные дивиденды оказались на уровне наших ожиданий (6,88 руб. за акцию). В итоге компания заплатит 50% от прибыли по РСБУ за период (нижняя планка согласно дивидендной политике).

Ожидаемая дивидендная доходность в ближайшие 12 месяцев –11,89% по обычке и 12,23% по префам.

✅ Акции Татнефти двух типов входят в индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря высокому индексу стабильности дивидендов (DSI) и высокой дивидендной доходности в следующие 12 месяцев.

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-п в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

{kind=link}

💰Газпром нефть - дивиденды

Совет директоров Газпром нефти рекомендовал промежуточные дивиденды за 9 месяцев 2022 года в размере 69,78 рублей на обыкновенную акцию. Дата закрытия реестра: 30 декабря 2022. Дивидендная доходность к текущим ценам составляет 15,56%.

Дивидендная политика Газпром нефти предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок. Дивиденды выплачиваются дважды в год.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев –18,97%.

Акции Газпром нефти в настоящий момент не входят в наш индекс дивидендных акций российских компаний IRDIV, БПИФ DIVD., из-за низкого free-float.

👉 Газапром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

Совет директоров Газпром нефти рекомендовал промежуточные дивиденды за 9 месяцев 2022 года в размере 69,78 рублей на обыкновенную акцию. Дата закрытия реестра: 30 декабря 2022. Дивидендная доходность к текущим ценам составляет 15,56%.

Дивидендная политика Газпром нефти предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок. Дивиденды выплачиваются дважды в год.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев –18,97%.

Акции Газпром нефти в настоящий момент не входят в наш индекс дивидендных акций российских компаний IRDIV, БПИФ DIVD., из-за низкого free-float.

👉 Газапром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

{kind=link}

💰Черкизово - дивиденды

Компания Черкизово сообщила о проведении ВОСА 1 декабря 2022 г., где единственным вопросом повестки собрания является рекомендация о распределении чистой нераспределенной прибыли по результатам 2021 года в размере 148,05 рублей на обыкновенную акцию. Дата закрытия реестра: 12 декабря 2022.

Дивидендная доходность к текущим ценам составляет 5,53%.

Напомним, что Черкизово последнюю выплату совершил по итогам 1 полугодия 2021 года, а данная выплата является финальной за 2021 год. Общая годовая выплата за 2021 год равна 53% от чистой прибыли по МСФО. Мы также вернули прогноз дивидендов на будущий период - уже по итогам 2022 года.

Интригой теперь является утверждение дивидендов на ВОСА по причине наличия ранее иностранцев в составе акционеров компании.

Дивидендная политика Черкизово предусматривает выплату не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента Чистый долг/скорректированная EBITDA < 2,5х в среднесрочной перспективе (прямо сейчас на грани или выше). Как правило, платят больше 50% (60-70%).

Ожидаемая дивидендная доходность в ближайшие 12 месяцев –13,49%.

Акции Черкизово в настоящий момент не входят в наш индекс дивидендных акций российских компаний IRDIV, БПИФ DIVD.

👉 Черкизово в сервисе Дивиденды

👉 Черкизово в сервисе Анализ акций

Компания Черкизово сообщила о проведении ВОСА 1 декабря 2022 г., где единственным вопросом повестки собрания является рекомендация о распределении чистой нераспределенной прибыли по результатам 2021 года в размере 148,05 рублей на обыкновенную акцию. Дата закрытия реестра: 12 декабря 2022.

Дивидендная доходность к текущим ценам составляет 5,53%.

Напомним, что Черкизово последнюю выплату совершил по итогам 1 полугодия 2021 года, а данная выплата является финальной за 2021 год. Общая годовая выплата за 2021 год равна 53% от чистой прибыли по МСФО. Мы также вернули прогноз дивидендов на будущий период - уже по итогам 2022 года.

Интригой теперь является утверждение дивидендов на ВОСА по причине наличия ранее иностранцев в составе акционеров компании.

Дивидендная политика Черкизово предусматривает выплату не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента Чистый долг/скорректированная EBITDA < 2,5х в среднесрочной перспективе (прямо сейчас на грани или выше). Как правило, платят больше 50% (60-70%).

Ожидаемая дивидендная доходность в ближайшие 12 месяцев –13,49%.

Акции Черкизово в настоящий момент не входят в наш индекс дивидендных акций российских компаний IRDIV, БПИФ DIVD.

👉 Черкизово в сервисе Дивиденды

👉 Черкизово в сервисе Анализ акций

{kind=link}

ПОДБОРКА ФАЙЛОВ EXCEL ДЛЯ ИНВЕСТОРОВ

💾 Лестница облигаций

Это простая инвестиционная стратегия, позволяющая организовать удобные для инвестора денежные потоки и снизить риск изменения процентных ставок.

Вы определяете число ступеней лестницы (число лет, умноженное на число погашений облигаций каждый год), для каждой ступени находите подходящие для вас облигации и инвестируете в каждую ступень одинаковую сумму денег.

После погашения облигаций в каждой ступени вы выбираете, тратить деньги на свои обычные расходы (или инвестировать в другие альтернативы) и, таким образом, «укорачивать» лестницу или купить новые облигации (на срок в конце лестницы), достроив лестницу до целевого года погашения. Купоны вы можете использовать по своему желанию. Подробно о Лестнице облигаций мы писали здесь.

Этот файл основан на данных нашего сервиса "Анализ облигаций" и обновляется еженедельно. Для доступа на страницу с файлом может потребоваться очень быстрая регистрация.

💾 Анализ качества эмитентов облигаций

Детальный анализ качества эмитентов облигаций как «со стороны» (долговая нагрузка, эффективность, стабильность), так и «внутри» (анализ качества баланса и качества прибыли). Этот отчет также позволят находить лучшие замены или аналоги для любых облигаций.

Этот файл основан на данных нашего сервиса "Анализ облигаций" и обновляется еженедельно. Для доступа на страницу с файлом может потребоваться очень быстрая регистрация.

💾 11 способов расчета доходности инвестиционного портфеля

Все просто, если в вашем портфеле нет пополнений и выводов денег. Но, как правило, они есть и рассчитывая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом - отрицательной. И оба эти результата будут являться корректными.

Это файл представляет все 11 способов расчета доходности. Он не универсален для любого портфеля, но с его помощью и нашей подробной статьи вы легко сможете ориентироваться в основных способах расчета и применять их. Решение этой задачки также поможет лучше разобраться в использовании различных подходов к расчетам.

💾 Сравнение фондов с выплатами и реинвестированием для цели получения периодического дохода

Если ваша инвестиционная цель - генерация периодического дохода (выплат), вы можете использовать отдельные акции и облигации, а можете фонды. Последние могут выплачивать доходы, а могут их реинвестировать. В случае реинвестирования, вы сможете реализовать свою цель только продавая часть паев на величину ожидаемого дохода. Этот файл показывает, что такая стратегия более эффективна после учета налогов и временной стоимости денег, чем получение выплат. В решении этого кейса мы объясняем все подробно.

💾 Калькулятор процентного риска облигаций

Облигации с различными характеристиками (срок, доходность, размер, число купонов и пр.) имеют разную чувствительность к изменению рыночных процентных ставок.

Это калькулятор позволяет вычислять процентное изменение цены облигаций в зависимости от изменения процентных ставок (есть формулы и подходы к аппроксимации сложных вычислений типа выпуклости). В конченом итоге, вы можете оценивать процентные риски и потенциальные доходности целых портфелей, как это сделали мы в решении этой задачки.

💾 Шаблон файла для оценки акций

Полноценный шаблон оценки акций по модели дисконтированных денежных потоков от профессора Сваминатана, 25 лет преподававшего в Cornell (University of Chicago). Конспекты лекций по оценке и анализу ценных бумаг также отличные.

Бонус: пример боевой оценки акций Tesla от Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку капитала)

💾 Лестница облигаций

Это простая инвестиционная стратегия, позволяющая организовать удобные для инвестора денежные потоки и снизить риск изменения процентных ставок.

Вы определяете число ступеней лестницы (число лет, умноженное на число погашений облигаций каждый год), для каждой ступени находите подходящие для вас облигации и инвестируете в каждую ступень одинаковую сумму денег.

После погашения облигаций в каждой ступени вы выбираете, тратить деньги на свои обычные расходы (или инвестировать в другие альтернативы) и, таким образом, «укорачивать» лестницу или купить новые облигации (на срок в конце лестницы), достроив лестницу до целевого года погашения. Купоны вы можете использовать по своему желанию. Подробно о Лестнице облигаций мы писали здесь.

Этот файл основан на данных нашего сервиса "Анализ облигаций" и обновляется еженедельно. Для доступа на страницу с файлом может потребоваться очень быстрая регистрация.

💾 Анализ качества эмитентов облигаций

Детальный анализ качества эмитентов облигаций как «со стороны» (долговая нагрузка, эффективность, стабильность), так и «внутри» (анализ качества баланса и качества прибыли). Этот отчет также позволят находить лучшие замены или аналоги для любых облигаций.

Этот файл основан на данных нашего сервиса "Анализ облигаций" и обновляется еженедельно. Для доступа на страницу с файлом может потребоваться очень быстрая регистрация.

💾 11 способов расчета доходности инвестиционного портфеля

Все просто, если в вашем портфеле нет пополнений и выводов денег. Но, как правило, они есть и рассчитывая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом - отрицательной. И оба эти результата будут являться корректными.

Это файл представляет все 11 способов расчета доходности. Он не универсален для любого портфеля, но с его помощью и нашей подробной статьи вы легко сможете ориентироваться в основных способах расчета и применять их. Решение этой задачки также поможет лучше разобраться в использовании различных подходов к расчетам.

💾 Сравнение фондов с выплатами и реинвестированием для цели получения периодического дохода

Если ваша инвестиционная цель - генерация периодического дохода (выплат), вы можете использовать отдельные акции и облигации, а можете фонды. Последние могут выплачивать доходы, а могут их реинвестировать. В случае реинвестирования, вы сможете реализовать свою цель только продавая часть паев на величину ожидаемого дохода. Этот файл показывает, что такая стратегия более эффективна после учета налогов и временной стоимости денег, чем получение выплат. В решении этого кейса мы объясняем все подробно.

💾 Калькулятор процентного риска облигаций

Облигации с различными характеристиками (срок, доходность, размер, число купонов и пр.) имеют разную чувствительность к изменению рыночных процентных ставок.

Это калькулятор позволяет вычислять процентное изменение цены облигаций в зависимости от изменения процентных ставок (есть формулы и подходы к аппроксимации сложных вычислений типа выпуклости). В конченом итоге, вы можете оценивать процентные риски и потенциальные доходности целых портфелей, как это сделали мы в решении этой задачки.

💾 Шаблон файла для оценки акций

Полноценный шаблон оценки акций по модели дисконтированных денежных потоков от профессора Сваминатана, 25 лет преподававшего в Cornell (University of Chicago). Конспекты лекций по оценке и анализу ценных бумаг также отличные.

Бонус: пример боевой оценки акций Tesla от Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку капитала)

{kind=link}

Индекс МосБиржи по итогам недели: -0,5%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Детский Мир +19,2%

TCS +5,1%

ПИК +4,1%

OZON +2,7%

МосБиржа +1,9%

⬇️ Аутсайдеры

Роснефть -5,6%

Татнфт 3ап -3,9%

РусГидро -3,3%

АЛРОСА -3,1%

Татнфт 3ао -2,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Детский Мир +19,2%

TCS +5,1%

ПИК +4,1%

OZON +2,7%

МосБиржа +1,9%

⬇️ Аутсайдеры

Роснефть -5,6%

Татнфт 3ап -3,9%

РусГидро -3,3%

АЛРОСА -3,1%

Татнфт 3ао -2,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

События недели

21.11.2022, понедельник

🇩🇪 Индекс цен производителей, октябрь

22.11.2022, вторник

🇪🇺 Индекс потребительского доверия, предв., ноябрь

23.11.2022, среда

🏦 TCS Group - финансовые результаты за III квартал 2022 г.

📱 День инвестора Positive Technologies

🇷🇺 Промышленное производство, индекс цен производителей, октябрь

🇩🇪🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., ноябрь

🇺🇸 Заказы на товары длительного пользования, октябрь

🇺🇸 Индекс деловой активности в промышленности и сфере услуг Markit, предв., ноябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, ноябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

24.11.2022, четверг

💰 Последний день для покупки акций Лензолото-ао (ДД 19,12%) под дивиденды за 9 мес. 2022 г.

🇺🇸 Национальный выходной. День благодарения. Закрыты NYSE, NASDAQ

🇩🇪 Индекс экономических ожиданий и делового климата IFO, ноябрь

25.11.2022, пятница

🇺🇸 Черная пятница. Укороченная сессия на NYSE и NASDAQ до 21:00 МСК

🇩🇪 ВВП, III кв

21.11.2022, понедельник

🇩🇪 Индекс цен производителей, октябрь

22.11.2022, вторник

🇪🇺 Индекс потребительского доверия, предв., ноябрь

23.11.2022, среда

🏦 TCS Group - финансовые результаты за III квартал 2022 г.

📱 День инвестора Positive Technologies

🇷🇺 Промышленное производство, индекс цен производителей, октябрь

🇩🇪🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., ноябрь

🇺🇸 Заказы на товары длительного пользования, октябрь

🇺🇸 Индекс деловой активности в промышленности и сфере услуг Markit, предв., ноябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, ноябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

24.11.2022, четверг

💰 Последний день для покупки акций Лензолото-ао (ДД 19,12%) под дивиденды за 9 мес. 2022 г.

🇺🇸 Национальный выходной. День благодарения. Закрыты NYSE, NASDAQ

🇩🇪 Индекс экономических ожиданий и делового климата IFO, ноябрь

25.11.2022, пятница

🇺🇸 Черная пятница. Укороченная сессия на NYSE и NASDAQ до 21:00 МСК

🇩🇪 ВВП, III кв

- Форекс НЕ решает.

- Дейтрейдинг НЕ решает.

- Крипта НЕ решает.

- ВДО НЕ решают.

Хороший инвестор:

- Зарабатывает больше, чем тратит.

- Инвестирует как можно больше в диверсифицированные фонды и сильные компании.

- Делает так несколько десятков лет.

========

Ещё подробнее

- Дейтрейдинг НЕ решает.

- Крипта НЕ решает.

- ВДО НЕ решают.

Хороший инвестор:

- Зарабатывает больше, чем тратит.

- Инвестирует как можно больше в диверсифицированные фонды и сильные компании.

- Делает так несколько десятков лет.

========

Ещё подробнее

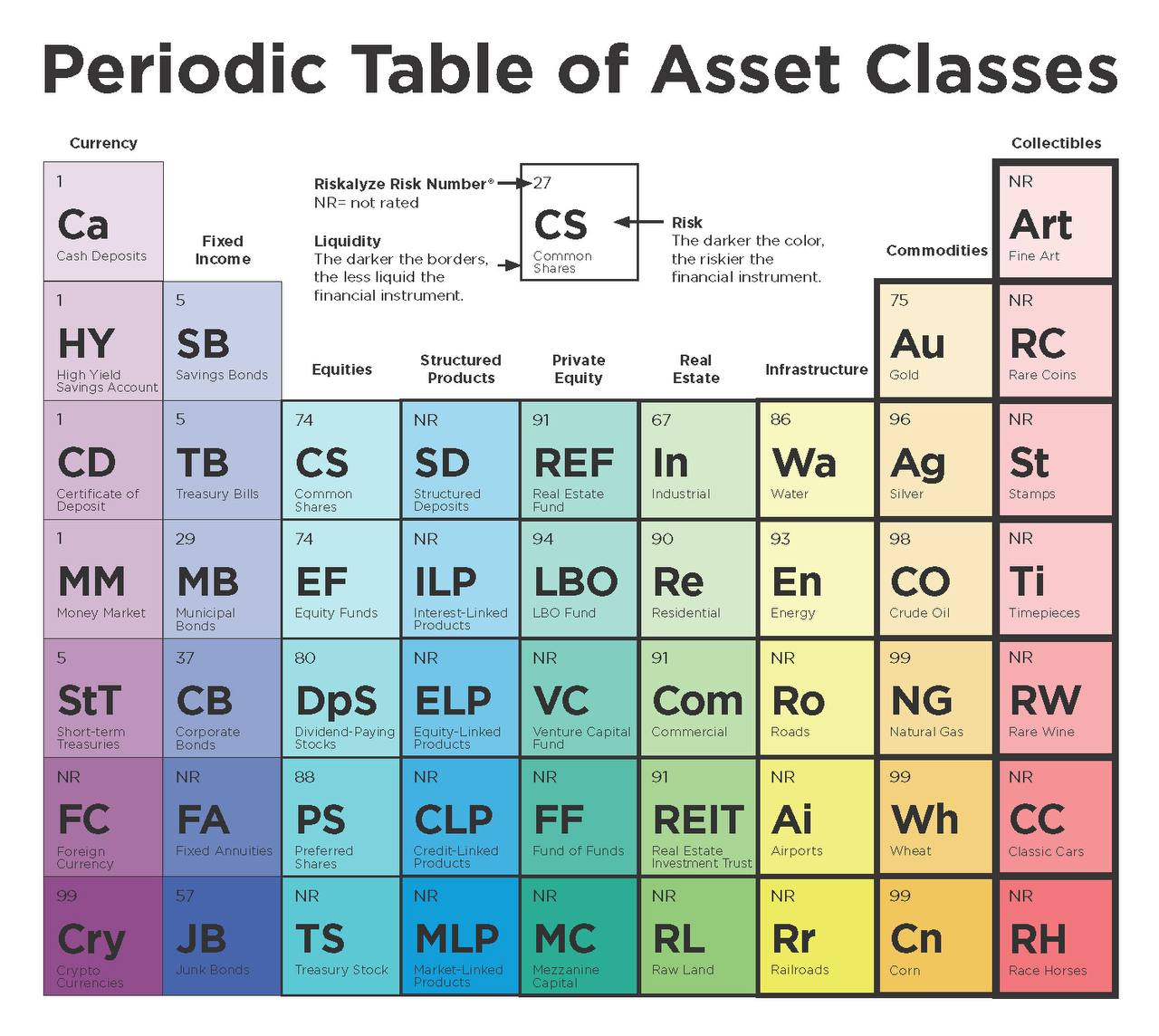

Периодическая таблица классов активов хорошо показывает из разнообразие и позволяет более широко взглянуть на выбор подходящих для вас по риску активов, возможности диверсификации и реализации специфических целей.

Толерантность инвестора к риску (кому подходит актив) = цифра в верхнем левом углу каждого элементам (от 1 до 100, N/A = нельзя четко определить).

Уровень возможного риска = Цвет заливки: чем темнее, тем больше риск.

Ликвидность = Граница каждого элемента: чем более жирная, тем меньшую ликвидность имеет актив.

Толерантность инвестора к риску (кому подходит актив) = цифра в верхнем левом углу каждого элементам (от 1 до 100, N/A = нельзя четко определить).

Уровень возможного риска = Цвет заливки: чем темнее, тем больше риск.

Ликвидность = Граница каждого элемента: чем более жирная, тем меньшую ликвидность имеет актив.

{kind=link}

Индекс МосБиржи по итогам недели: -0,54%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Детский Мир +10,4%

Полюс +6%

Polymetal +4,7%

ИнтерРАО +4%

МТС +2,7%

⬇️ Аутсайдеры

OZON -4,1%

TCS -4%

Yandex -3,4%

ЭН+ГРУП -3,4%

Татнфт 3ао -2,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Детский Мир +10,4%

Полюс +6%

Polymetal +4,7%

ИнтерРАО +4%

МТС +2,7%

⬇️ Аутсайдеры

OZON -4,1%

TCS -4%

Yandex -3,4%

ЭН+ГРУП -3,4%

Татнфт 3ао -2,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Вы инвестировали в иностранные фонды и держите их 10 лет, а затем продаёте. Прибыль облагается налогом 15%. Инфляция составляет 9% в год. Вы хотите получить реальный рост капитала 8% годовых.

Насколько быстро должен расти ваш портфель в этот период?

Насколько быстро должен расти ваш портфель в этот период?

Final Results

14%

< 17% в год

30%

>= 17%, < 19% в год

31%

>= 19%, < 21% в год

25%

>= 21% в год

Друзья,

Правильный ответ на задачку в предыдущем посте: 19.29%

Этот ответ дали лишь 29% проголосовавших.

👉 Решение

В такого рода задачах, как правило, совершается две основные ошибки:

▪️ 1) предположение, что базой затрат является просто сумма нашей целевой реальной доходности и инфляции (для задачки это = 8%+9%=17%). Но, к сожалению, идея о том, что «реальная доходность (8%) = номинальная доходность (17%) минус инфляция (9%)» является лишь аппроксимацией. Это не точное и некорректное решение из-за действия сложного процента. ПРАВИЛЬНЫЙ путь – взять в расчет все денежные потоки и привести их к текущей стоимости (дисконтировать по сложному проценту);

▪️ 2) применение налога к первоначальной сумме вложений, вместо того чтобы взять налоги ТОЛЬКО с прибыли.

Поэтому многие выбрали правильный фрейм доходностей, но могли использовать неправильный подход к решению.

🔹 Очевидно, что нам необходимо найти номинальную процентную ставку R% годовых, при которой мы получим 8% реальной доходности после инфляции и налогов. Предположим, первоначально мы вкладываем 100K рублей. Тогда сумма (S), которую мы получим после продажи нашего портфеля через 10 лет, будет равна:

S = 100K*(1+R%)^10

Наша прибыль (G) будет разницей между полученной через 10 лет суммой и суммой первоначальных затрат (базис затрат):

G = S – 100K = (100K*(1+R%)^10) - 100K

Мы платим 15% налог ТОЛЬКО с нашей прибыли G. Тогда налог (Taxes) равен:

Taxes = 0.15* G = 0.15* (100K*(1+R%)^10) - 100K)

🔹 Тогда сумма, которую мы получим после продажи портфеля и уплаты налогов (SAT) будет равна:

SAT = S – Taxes = 100K* (1+R%)^10 – 0.15*(100K*(1+R%)^10) - 100K)

Упрощаем до SAT = 100K* (0.85*(1+R%)^10+0.15)

Это номинальная (до инфляции) сумма после налогов, которую мы получим в БУДУЩЕМ после продажи нашего портфеля. Чтобы учесть инфляцию нужно привести эту сумму к СЕГОДНЯШНЕЙ стоимости (RealSAT):

RealSAT = SAT / (1+InflationRate)^10 = SAT / 1.09^10 = 100K*(0.85*(1+R%)^10+0.15) / 1.09^10

🔹 Мы хотим, чтобы эта реальная приведённая к настоящему времени сумма была, как минимум, равна реальному росту нашего капитала на уровне 8% годовых, то есть = 100K * (1+8%)^10. Поэтому мы получаем равенство и находим из него R%:

RealSAT = 100K * (1+8%)^10

100K*(0.85*(1+R%)^10+0.15) / 1.09^10 = 100K * 1.08^10

100K сокращаем

0.85*(1+R%)^10+0.15= 1.08^10 * 1.09^10

(1+R%)^10 = (1.08^10 * 1.09^10 – 0.15) / 0.85

👉 R% = ((1.08^10 * 1.09^10 – 0.15) / 0.85) ^ (1/10) -1 =~ 19.29%

Поэтому правильный ответ: >= 19%, < 21%

Обратите внимание, что в последнем выражении мы просто пришли к годовой процентной ставке роста по сложному проценту CAGR = (БудущаяСумма)^(1/ЧислоЛет) -1.

==========

Спасибо, что дочитали до конца! Отличного воскресенья!

Правильный ответ на задачку в предыдущем посте: 19.29%

Этот ответ дали лишь 29% проголосовавших.

👉 Решение

В такого рода задачах, как правило, совершается две основные ошибки:

▪️ 1) предположение, что базой затрат является просто сумма нашей целевой реальной доходности и инфляции (для задачки это = 8%+9%=17%). Но, к сожалению, идея о том, что «реальная доходность (8%) = номинальная доходность (17%) минус инфляция (9%)» является лишь аппроксимацией. Это не точное и некорректное решение из-за действия сложного процента. ПРАВИЛЬНЫЙ путь – взять в расчет все денежные потоки и привести их к текущей стоимости (дисконтировать по сложному проценту);

▪️ 2) применение налога к первоначальной сумме вложений, вместо того чтобы взять налоги ТОЛЬКО с прибыли.

Поэтому многие выбрали правильный фрейм доходностей, но могли использовать неправильный подход к решению.

🔹 Очевидно, что нам необходимо найти номинальную процентную ставку R% годовых, при которой мы получим 8% реальной доходности после инфляции и налогов. Предположим, первоначально мы вкладываем 100K рублей. Тогда сумма (S), которую мы получим после продажи нашего портфеля через 10 лет, будет равна:

S = 100K*(1+R%)^10

Наша прибыль (G) будет разницей между полученной через 10 лет суммой и суммой первоначальных затрат (базис затрат):

G = S – 100K = (100K*(1+R%)^10) - 100K

Мы платим 15% налог ТОЛЬКО с нашей прибыли G. Тогда налог (Taxes) равен:

Taxes = 0.15* G = 0.15* (100K*(1+R%)^10) - 100K)

🔹 Тогда сумма, которую мы получим после продажи портфеля и уплаты налогов (SAT) будет равна:

SAT = S – Taxes = 100K* (1+R%)^10 – 0.15*(100K*(1+R%)^10) - 100K)

Упрощаем до SAT = 100K* (0.85*(1+R%)^10+0.15)

Это номинальная (до инфляции) сумма после налогов, которую мы получим в БУДУЩЕМ после продажи нашего портфеля. Чтобы учесть инфляцию нужно привести эту сумму к СЕГОДНЯШНЕЙ стоимости (RealSAT):

RealSAT = SAT / (1+InflationRate)^10 = SAT / 1.09^10 = 100K*(0.85*(1+R%)^10+0.15) / 1.09^10

🔹 Мы хотим, чтобы эта реальная приведённая к настоящему времени сумма была, как минимум, равна реальному росту нашего капитала на уровне 8% годовых, то есть = 100K * (1+8%)^10. Поэтому мы получаем равенство и находим из него R%:

RealSAT = 100K * (1+8%)^10

100K*(0.85*(1+R%)^10+0.15) / 1.09^10 = 100K * 1.08^10

100K сокращаем

0.85*(1+R%)^10+0.15= 1.08^10 * 1.09^10

(1+R%)^10 = (1.08^10 * 1.09^10 – 0.15) / 0.85

👉 R% = ((1.08^10 * 1.09^10 – 0.15) / 0.85) ^ (1/10) -1 =~ 19.29%

Поэтому правильный ответ: >= 19%, < 21%

Обратите внимание, что в последнем выражении мы просто пришли к годовой процентной ставке роста по сложному проценту CAGR = (БудущаяСумма)^(1/ЧислоЛет) -1.

==========

Спасибо, что дочитали до конца! Отличного воскресенья!

События недели

28.11.2022, понедельник

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

🔌 Русгидро - финансовые результаты по МСФО за III квартал 2022 г.

29.11.2022, вторник

🏛 Мосбиржа – начало торгов фьючерсами на Tracker Fund of Hong Kong ETF и iShares Core EURO STOXX 50 UCITS ETF EUR (Dist)

🇪🇺 Индекс делового климата, индекс экономических ожиданий, ноябрь

🇩🇪 ИПЦ, предв., ноябрь

🇺🇸 Индекс потребительского доверия от Conference Board, ноябрь

30.11.2022, среда

🇨🇳 Индекс деловой активности в промышленности и сфере услуг, ноябрь

🇪🇺 ИПЦ, предв., ноябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇩🇪 Уровень безработицы, ноябрь

🇺🇸 Число созданных рабочих мест в частном секторе ADP, ноябрь

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, 3 кв.

🇺🇸 ВВП, Дефлятор ВВП, вторая оценка, 3 кв.

01.12.2022, четверг

🏢 АФК Система - финансовые результаты по МСФО за III квартал 2022 г.

📊 Вступят в силу итоги ребалансировки индекса MSCI

🇨🇳 Индекс деловой активности в промышленности Caixin, ноябрь

🇩🇪 Розничные продажи, ноябрь

🇩🇪🇪🇺 Индекс деловой активности в промышленности, ноябрь

🇪🇺 Уровень безработицы, октябрь

🇷🇺 Международные резервы, за неделю

🇺🇸 Личные доходы, личные расходы, октябрь

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, октябрь

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, ноябрь

02.12.2022, пятница

🏛 Мосбиржа – публикация данных по оборотам торгов за ноябрь

🇩🇪 Экспорт, импорт, торговый баланс, октябрь

🇪🇺 Индекс цен производителей, октябрь

🇺🇸 Средняя заработная плата, количество рабочих мест, созданных вне с/х секторе г/г, уровень безработицы, ноябрь

28.11.2022, понедельник

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

🔌 Русгидро - финансовые результаты по МСФО за III квартал 2022 г.

29.11.2022, вторник

🏛 Мосбиржа – начало торгов фьючерсами на Tracker Fund of Hong Kong ETF и iShares Core EURO STOXX 50 UCITS ETF EUR (Dist)

🇪🇺 Индекс делового климата, индекс экономических ожиданий, ноябрь

🇩🇪 ИПЦ, предв., ноябрь

🇺🇸 Индекс потребительского доверия от Conference Board, ноябрь

30.11.2022, среда

🇨🇳 Индекс деловой активности в промышленности и сфере услуг, ноябрь

🇪🇺 ИПЦ, предв., ноябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇩🇪 Уровень безработицы, ноябрь

🇺🇸 Число созданных рабочих мест в частном секторе ADP, ноябрь

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, 3 кв.

🇺🇸 ВВП, Дефлятор ВВП, вторая оценка, 3 кв.

01.12.2022, четверг

🏢 АФК Система - финансовые результаты по МСФО за III квартал 2022 г.

📊 Вступят в силу итоги ребалансировки индекса MSCI

🇨🇳 Индекс деловой активности в промышленности Caixin, ноябрь

🇩🇪 Розничные продажи, ноябрь

🇩🇪🇪🇺 Индекс деловой активности в промышленности, ноябрь

🇪🇺 Уровень безработицы, октябрь

🇷🇺 Международные резервы, за неделю

🇺🇸 Личные доходы, личные расходы, октябрь

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, октябрь

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, ноябрь

02.12.2022, пятница

🏛 Мосбиржа – публикация данных по оборотам торгов за ноябрь

🇩🇪 Экспорт, импорт, торговый баланс, октябрь

🇪🇺 Индекс цен производителей, октябрь

🇺🇸 Средняя заработная плата, количество рабочих мест, созданных вне с/х секторе г/г, уровень безработицы, ноябрь

Есть ли у вас акции/паи, которые вы держите в течение многих лет?

Поделитесь в комментариях, что это за бумаги и почему вы держите их так долго.

Поделитесь в комментариях, что это за бумаги и почему вы держите их так долго.

Anonymous Poll

81%

Инвестирую менее 5 лет

7%

Инвестирую более 5 лет, но таких бумаг нет

7%

5-7 лет

2%

7-10 лет

5%

10 лет и более

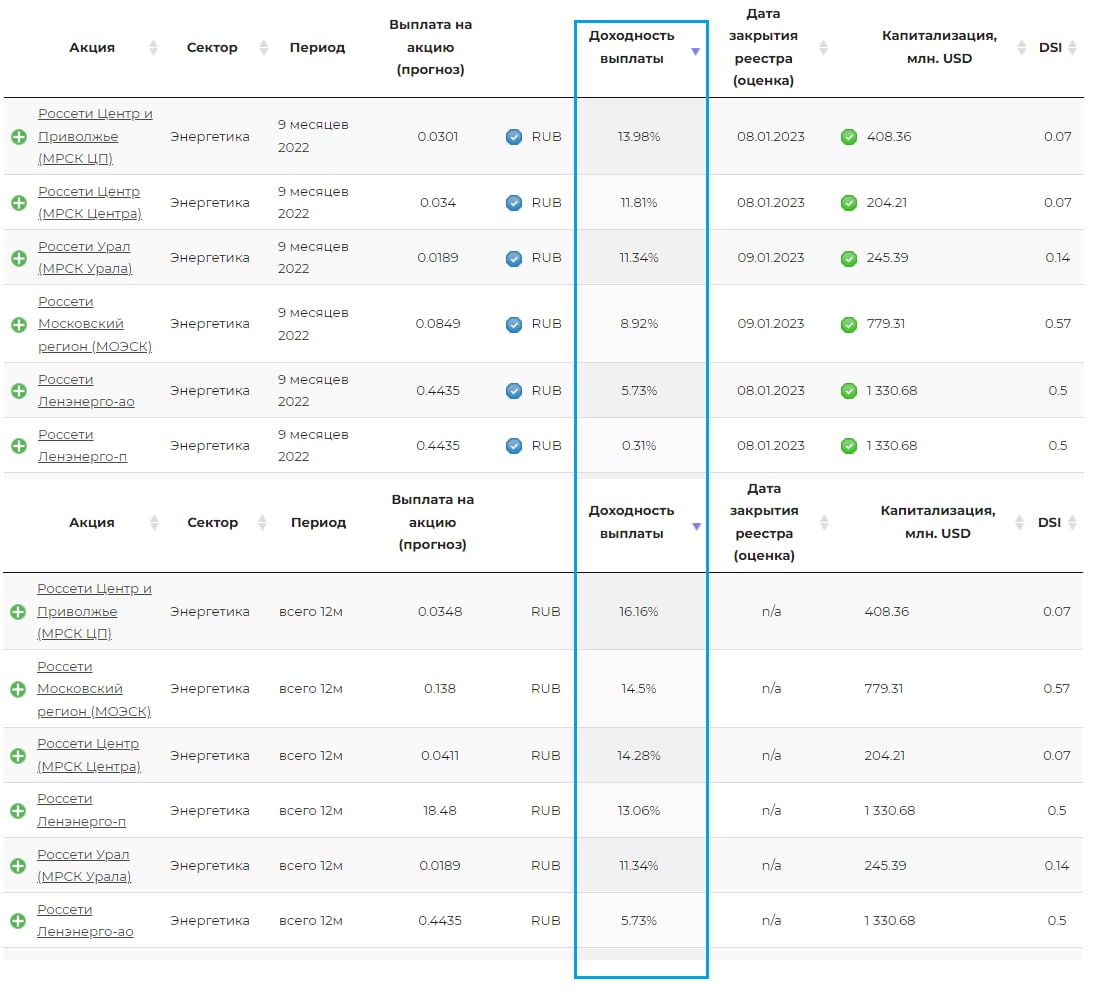

💰 ДИВИДЕНДЫ ДОЧЕК РОССЕТЕЙ: Ленэнерго, Центр, Центр и Приволжье, Урал, Московский регион.

Советы директоров дочек Россетей рекомендовали выплаты дивидендов по результатам 9 месяцев 2022 года на акцию в размерах:

🔹 Ленэнерго ао, ап - 0,4435 рублей. Дата закрытия реестра определена на 8 января 2022 г. Выплаты составляют: ао , ап - 26% и 0,28% от чистой прибыли по РСБУ за 9 мес. 2022 соответственно.

Дивидендная доходность к текущим ценам составляет по обычке 5,73%, по префам 0,31%.

🔹 Центр - 0,034 рублей. Дата закрытия реестра определена на 8 января 2023 г. Выплаты составляют 40% от чистой прибыли по РСБУ или 36% от чистой прибыли по МСФО за 9 мес. 2022.

Дивидендная доходность к текущим ценам составляет 11,8%.

🔹 Центр и Приволжье - 0,03015 рублей. Дата закрытия реестра определена на 8 января 2023 г. Выплаты составляют 41% от чистой прибыли по РСБУ или 42% от чистой прибыли по МСФО за 9 мес. 2022.

Дивидендная доходность к текущим ценам составляет 13,98%.

🔹 Урал - 0,0189 рублей. Дата закрытия реестра определена на 9 января 2022 г. Выплаты составляют 62% от чистой прибыли по РСБУ или 42.5% от чистой прибыли по МСФО за 9 мес. 2022.

Дивидендная доходность к текущим ценам составляет 11,34%.

🔹 Московский регион - 0,0849 рублей. Дата закрытия реестра определена на 9 января 2023 г. Выплаты составляют 37% от чистой прибыли по РСБУ за 9 мес. 2022.

Дивидендная доходность к текущим ценам составляет 8,79%.

Напомним, дивидендная политика Россетей предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчётностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

Добавим, что в Россетях происходят корпоративные преобразования: головная компания Холдинга - Россети присоединяется к ФСК ЕЭС. Существенным условием реорганизации является формирование прямой доли участия РФ в уставном капитале объединенной компании на уровне не менее 75% плюс 1 акция, которая будет достигнута, в том числе, за счет погашения части акций "ФСК ЕЭС", принадлежащих "Россетям".

Оставшиеся непогашенные акции ФСК, принадлежавшие "Россетям", сформируют казначейский пакет акций на балансе объединенной компании в размере около 5% от уставного капитала, сообщили в "Россетях". Бывшие дочки Россетей станут дочками ФСК, данный факт ставит вопрос по финальным выплатам по итогам года ввиду налогового вопроса.

В настоящий момент мы ожидаем дивиденды по итогам года (кроме обычки Ленэнерго и Россети Урал), но их вероятность все же довольно низка. С точки зрения ожидаемой дивидендной доходности возможная невыплата годовых дивидендов оказывает существенное влияние только на префы Ленэнерго. Остальные компании уже выплатили основную часть ожидаемых дивидендов, а по обыкновенный акциям Ленэнерго мы не ожидаем годовых выплат вовсе.

👉 Ожидаемая дивидендная доходность в следующие 12 мес.:

▪️ Ленэнерго - 5,73%

▪️ Ленэнерго-п - 13,06%

▪️ Центр - 14,28%

▪️ Центр и Приволжье - 16,16%

▪️ Урал - 11,34%

▪️ Московский регион - 14,50%

✅ Акции дочек Россетей: Ленэнерго-п, Центр и Приволжье в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря высокому индексу стабильности дивидендов (DSI) и высокой исторической дивидендной доходности.

👉 Ленэнерго в сервисе Дивиденды

👉 Ленэнерго-п в сервисе Дивиденды

👉 Центр в сервисе Дивиденды

👉 Центр и Приволжье в сервисе Дивиденды

👉 Урал в сервисе Дивиденды

👉 Московский регион в сервисе Дивиденды

👉 Россети в сервисе Анализ акций

Советы директоров дочек Россетей рекомендовали выплаты дивидендов по результатам 9 месяцев 2022 года на акцию в размерах:

🔹 Ленэнерго ао, ап - 0,4435 рублей. Дата закрытия реестра определена на 8 января 2022 г. Выплаты составляют: ао , ап - 26% и 0,28% от чистой прибыли по РСБУ за 9 мес. 2022 соответственно.

Дивидендная доходность к текущим ценам составляет по обычке 5,73%, по префам 0,31%.

🔹 Центр - 0,034 рублей. Дата закрытия реестра определена на 8 января 2023 г. Выплаты составляют 40% от чистой прибыли по РСБУ или 36% от чистой прибыли по МСФО за 9 мес. 2022.

Дивидендная доходность к текущим ценам составляет 11,8%.

🔹 Центр и Приволжье - 0,03015 рублей. Дата закрытия реестра определена на 8 января 2023 г. Выплаты составляют 41% от чистой прибыли по РСБУ или 42% от чистой прибыли по МСФО за 9 мес. 2022.

Дивидендная доходность к текущим ценам составляет 13,98%.

🔹 Урал - 0,0189 рублей. Дата закрытия реестра определена на 9 января 2022 г. Выплаты составляют 62% от чистой прибыли по РСБУ или 42.5% от чистой прибыли по МСФО за 9 мес. 2022.

Дивидендная доходность к текущим ценам составляет 11,34%.

🔹 Московский регион - 0,0849 рублей. Дата закрытия реестра определена на 9 января 2023 г. Выплаты составляют 37% от чистой прибыли по РСБУ за 9 мес. 2022.

Дивидендная доходность к текущим ценам составляет 8,79%.

Напомним, дивидендная политика Россетей предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчётностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

Добавим, что в Россетях происходят корпоративные преобразования: головная компания Холдинга - Россети присоединяется к ФСК ЕЭС. Существенным условием реорганизации является формирование прямой доли участия РФ в уставном капитале объединенной компании на уровне не менее 75% плюс 1 акция, которая будет достигнута, в том числе, за счет погашения части акций "ФСК ЕЭС", принадлежащих "Россетям".

Оставшиеся непогашенные акции ФСК, принадлежавшие "Россетям", сформируют казначейский пакет акций на балансе объединенной компании в размере около 5% от уставного капитала, сообщили в "Россетях". Бывшие дочки Россетей станут дочками ФСК, данный факт ставит вопрос по финальным выплатам по итогам года ввиду налогового вопроса.

В настоящий момент мы ожидаем дивиденды по итогам года (кроме обычки Ленэнерго и Россети Урал), но их вероятность все же довольно низка. С точки зрения ожидаемой дивидендной доходности возможная невыплата годовых дивидендов оказывает существенное влияние только на префы Ленэнерго. Остальные компании уже выплатили основную часть ожидаемых дивидендов, а по обыкновенный акциям Ленэнерго мы не ожидаем годовых выплат вовсе.

👉 Ожидаемая дивидендная доходность в следующие 12 мес.:

▪️ Ленэнерго - 5,73%

▪️ Ленэнерго-п - 13,06%

▪️ Центр - 14,28%

▪️ Центр и Приволжье - 16,16%

▪️ Урал - 11,34%

▪️ Московский регион - 14,50%

✅ Акции дочек Россетей: Ленэнерго-п, Центр и Приволжье в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря высокому индексу стабильности дивидендов (DSI) и высокой исторической дивидендной доходности.

👉 Ленэнерго в сервисе Дивиденды

👉 Ленэнерго-п в сервисе Дивиденды

👉 Центр в сервисе Дивиденды

👉 Центр и Приволжье в сервисе Дивиденды

👉 Урал в сервисе Дивиденды

👉 Московский регион в сервисе Дивиденды

👉 Россети в сервисе Анализ акций

{kind=link}