НА РЫНКЕ КОНСЕНСУС ОТНОСИТЕЛЬНО НЕИЗМЕННОСТИ СТАВКИ 28 ОКТЯБРЯ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 28 ОКТЯБРЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса однозначно показатели, что наши читатели настроены на сохранение ставки на уровне 7.5%. За такое решение проголосовало 72.5% респондентов. При этом 61% сказали, что и сами на месте ЦБ приняли бы такое решение.

В опросе приняли участие более 26 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Как и большинство участников рынка, полагаю, что ЦБ в пятницу сохранит ставку неизменной. Для каких-то резких движений сейчас просто нет причин. Инфляция еще не начала раскручиваться. Пусть инфляционные ожидания и подрастают, не забываем – несколько месяцев цены шли вниз.

Намного важнее, что будет дальше. Сейчас рулит не экономика, а политика. Поэтому делать долгосрочные предсказания сложно. Каждый день происходит что-то новое, и здесь я не завидую топ-менеджерам ЦБ, которым приходится каждый раз корректировать политику под новые обстоятельства. Успокаивает, что в Банке России сидят профессионалы, которые действуют по принципу «не навреди».

Суворов Евгений @russianmacro

Мобилизация стала шоком для экономики РФ. Менее мощным, чем весенний, но последствия от этого шока могут быть долгосрочными. Из числа активных потребителей выпал миллион человек (мобилизованные и уехавшие), и это удар как по спросу, так и по рынку труда (предложению). Влияние слабого спроса (дезинфляционные риски) мы видим уже сейчас. Влияние ограничений со стороны предложения (проинфляционные риски) будет проявляться более плавно. Оценить баланс этих рисков сейчас сложно. Поэтому лучше сделать паузу. Снижать ставку опасно из-за продолжающегося оттока денег населения из банков. Повышать опасно из-за возросших проинфляционных рисков на 2023г (в т.ч. рисков со стороны бюджета – активизация военных действий требует бОльших затрат). Так что будет без изменений – 7.5%.

Всеволод Лобов @Dohod

Мы согласны с большинством наших респондентов. Банк России, скорее сего, возьмет паузу в изменениях ключевой ставки. Мы полагаем, что тренд на ее снижение остается в силе, хотя учет баланса рисков при текущем уровне становится более важным для принятия решений. Сейчас необходимо наблюдение за инфляционными ожиданиями, самой инфляцией, влиянием роста денежной пассы и оттоком депозитов на уровень цен для обоснования дальнейших действий по ставке.

Андрей Хохрин @Probonds

За снижение ключевой ставки – падающая инфляция при необходимости экономических послаблений, в особенности на фоне растущих налогов, а также планы на ослабление рубля. Против снижения – стабильность депозитной базы банков. Баланс, как кажется, в пользу снижения. Даже не в пользу сохранения, чего ожидает большинство. Решится ли на снижение ставки Банк России, узнаем только по факту.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 28 ОКТЯБРЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса однозначно показатели, что наши читатели настроены на сохранение ставки на уровне 7.5%. За такое решение проголосовало 72.5% респондентов. При этом 61% сказали, что и сами на месте ЦБ приняли бы такое решение.

В опросе приняли участие более 26 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Как и большинство участников рынка, полагаю, что ЦБ в пятницу сохранит ставку неизменной. Для каких-то резких движений сейчас просто нет причин. Инфляция еще не начала раскручиваться. Пусть инфляционные ожидания и подрастают, не забываем – несколько месяцев цены шли вниз.

Намного важнее, что будет дальше. Сейчас рулит не экономика, а политика. Поэтому делать долгосрочные предсказания сложно. Каждый день происходит что-то новое, и здесь я не завидую топ-менеджерам ЦБ, которым приходится каждый раз корректировать политику под новые обстоятельства. Успокаивает, что в Банке России сидят профессионалы, которые действуют по принципу «не навреди».

Суворов Евгений @russianmacro

Мобилизация стала шоком для экономики РФ. Менее мощным, чем весенний, но последствия от этого шока могут быть долгосрочными. Из числа активных потребителей выпал миллион человек (мобилизованные и уехавшие), и это удар как по спросу, так и по рынку труда (предложению). Влияние слабого спроса (дезинфляционные риски) мы видим уже сейчас. Влияние ограничений со стороны предложения (проинфляционные риски) будет проявляться более плавно. Оценить баланс этих рисков сейчас сложно. Поэтому лучше сделать паузу. Снижать ставку опасно из-за продолжающегося оттока денег населения из банков. Повышать опасно из-за возросших проинфляционных рисков на 2023г (в т.ч. рисков со стороны бюджета – активизация военных действий требует бОльших затрат). Так что будет без изменений – 7.5%.

Всеволод Лобов @Dohod

Мы согласны с большинством наших респондентов. Банк России, скорее сего, возьмет паузу в изменениях ключевой ставки. Мы полагаем, что тренд на ее снижение остается в силе, хотя учет баланса рисков при текущем уровне становится более важным для принятия решений. Сейчас необходимо наблюдение за инфляционными ожиданиями, самой инфляцией, влиянием роста денежной пассы и оттоком депозитов на уровень цен для обоснования дальнейших действий по ставке.

Андрей Хохрин @Probonds

За снижение ключевой ставки – падающая инфляция при необходимости экономических послаблений, в особенности на фоне растущих налогов, а также планы на ослабление рубля. Против снижения – стабильность депозитной базы банков. Баланс, как кажется, в пользу снижения. Даже не в пользу сохранения, чего ожидает большинство. Решится ли на снижение ставки Банк России, узнаем только по факту.

ПОЧЕМУ СЛУЧАЙНЫЙ ВЫБОР АКЦИЙ МОЖЕТ БЫТЬ ЛУЧШЕ ПРОФЕССИОНАЛЬНОГО ПОРТФЕЛЯ.

В одном из прошлых постов мы рассказывали об обезьяне по имени Лукерья, которая очень сильно обыграла российский рынок акций, выбрав 8 случайных бумаг из 30. В этом случае было много специфики нашего рынка. Теперь мы хотим вам рассказать более универсальную историю про обезьян и рынок акций. Далее следует наш вольный перевод статьи Рика Ферри в Forbes от 20.12.2012.

=====

Специалисты компании Research Affiliates случайным образом отобрали 100 инвестиционных портфелей, содержащих 30 акций из выборки в 1000 штук. Они сделали это для каждого года с 1964 по 2010 и посмотрели на результаты. Этот процесс моделировал поведение 100 обезьян, бросающих дротики в газету с биржевыми котировками. Удивительно, но 98 из 100 обезьян из года в год обыгрывали рынок, состоящий из 1000 акций, взвешенных по капитализации (стоимости компаний).

Это хороший трюк! Это много бананов! В Чем дело?

На самом деле, тут нет никакого трюка, а результаты не имеют никакого отношения к обезьянам и дротикам. Все дело в акциях «маленьких» компаний (small stocks) и акциях ценности (value stocks), опережающих рынок на этих временных периодах.

С 1964 по 2010 год среднегодовая доходность 1000 акций, используемых в исследовании составила 9,7% годовых. 30 крупнейших компаний – это около 40% капитализации 1000 акций, но их доходность составила всего 8,6% годовых. Остальные 970 акций занимают 60% процентов капитализации, а их доходность составила 10,5% годовых.

Любой портфель из 30 акций, случайно выбранных из 1000, будет включать в основном более «мелкие» компании. А, поскольку «мелкие» компании превзошли по доходности «крупные», то и портфель почти любой обезьяны превзойдет рынок.

Перед тем, как бежать в местный зоомагазин за покупкой своей собственной обезьяны, бросающей дротики, рассмотрите другую сторону этой ситуации. Там, где есть дополнительный доход, обычно возникает дополнительный риск. Портфели, которые содержат более высокую концентрацию в акциях компаний малой капитализации и акциях ценности имеют более высокий риск, чем рынок в целом.

Премия к доходности для таких компаний действительно широко признанный факт. «Мелкие» компании должны больше платить за заемные средства, они менее известны, имеют небольшой рынок и могут быть сильно неустойчивы. Все это делает инвестиции в них более рискованными. Таким образом, логично, что инвесторы ожидают здесь более высокую доходность по сравнению с крупными компаниями.

Так что, вам, на самом деле, не нужно животное, чтобы выбирать акции. Если вы хотите более высокой долгосрочной доходности, вам необходимо принять риск и инвестировать больше в акции мелких компаний.

Не является индивидуальной инвестиционной рекомендацией.

В одном из прошлых постов мы рассказывали об обезьяне по имени Лукерья, которая очень сильно обыграла российский рынок акций, выбрав 8 случайных бумаг из 30. В этом случае было много специфики нашего рынка. Теперь мы хотим вам рассказать более универсальную историю про обезьян и рынок акций. Далее следует наш вольный перевод статьи Рика Ферри в Forbes от 20.12.2012.

=====

Специалисты компании Research Affiliates случайным образом отобрали 100 инвестиционных портфелей, содержащих 30 акций из выборки в 1000 штук. Они сделали это для каждого года с 1964 по 2010 и посмотрели на результаты. Этот процесс моделировал поведение 100 обезьян, бросающих дротики в газету с биржевыми котировками. Удивительно, но 98 из 100 обезьян из года в год обыгрывали рынок, состоящий из 1000 акций, взвешенных по капитализации (стоимости компаний).

Это хороший трюк! Это много бананов! В Чем дело?

На самом деле, тут нет никакого трюка, а результаты не имеют никакого отношения к обезьянам и дротикам. Все дело в акциях «маленьких» компаний (small stocks) и акциях ценности (value stocks), опережающих рынок на этих временных периодах.

С 1964 по 2010 год среднегодовая доходность 1000 акций, используемых в исследовании составила 9,7% годовых. 30 крупнейших компаний – это около 40% капитализации 1000 акций, но их доходность составила всего 8,6% годовых. Остальные 970 акций занимают 60% процентов капитализации, а их доходность составила 10,5% годовых.

Любой портфель из 30 акций, случайно выбранных из 1000, будет включать в основном более «мелкие» компании. А, поскольку «мелкие» компании превзошли по доходности «крупные», то и портфель почти любой обезьяны превзойдет рынок.

Перед тем, как бежать в местный зоомагазин за покупкой своей собственной обезьяны, бросающей дротики, рассмотрите другую сторону этой ситуации. Там, где есть дополнительный доход, обычно возникает дополнительный риск. Портфели, которые содержат более высокую концентрацию в акциях компаний малой капитализации и акциях ценности имеют более высокий риск, чем рынок в целом.

Премия к доходности для таких компаний действительно широко признанный факт. «Мелкие» компании должны больше платить за заемные средства, они менее известны, имеют небольшой рынок и могут быть сильно неустойчивы. Все это делает инвестиции в них более рискованными. Таким образом, логично, что инвесторы ожидают здесь более высокую доходность по сравнению с крупными компаниями.

Так что, вам, на самом деле, не нужно животное, чтобы выбирать акции. Если вы хотите более высокой долгосрочной доходности, вам необходимо принять риск и инвестировать больше в акции мелких компаний.

Не является индивидуальной инвестиционной рекомендацией.

Forbes

Any Monkey Can Beat The Market

Give a monkey enough darts and they’ll beat the market. So says a draft article by Research Affiliates highlighting the simulated results of 100 monkeys throwing darts at the stock pages in a newspaper. The average monkey outperformed the index by an average…

Инфляционные ожидания населения в октябре.

Источники:

https://www.cbr.ru/Collection/Collection/File/43426/inFOM_22-10.pdf

https://www.cbr.ru/Collection/Collection/File/42346/Infl_exp_22-09.pdf

Источники:

https://www.cbr.ru/Collection/Collection/File/43426/inFOM_22-10.pdf

https://www.cbr.ru/Collection/Collection/File/42346/Infl_exp_22-09.pdf

{kind=link}

{kind=link}

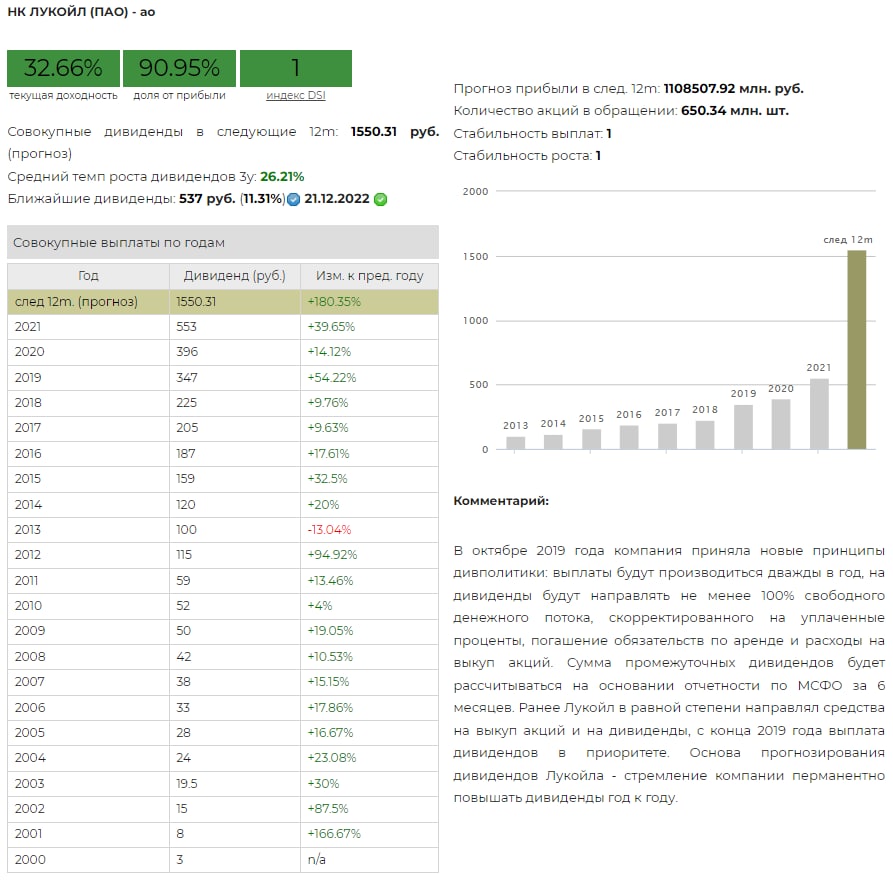

💰 ЛУКОЙЛ - дивиденды

Совет директоров ЛУКойла рекомендовал выплату дивидендов из части нераспределенной прибыли по результатам 2021 года в размере 537 рублей на акцию. Дивидендная доходность к текущим ценам составила 11,5%. Дата закрытия реестра: 21 декабря 2022 г.

Компания выполнила свое обещание закрыть вопрос с итоговыми дивидендами за 2021 год. Вопрос по промежуточным дивидендам в данный момент подвис, мы в своих прогнозах ориентируемся на выплату уже итоговых дивидендов за 2022 год. Если компания решит заплатить всё-таки промежуточные дивиденды ранее, это станет приятной неожиданностью для её акционеров.

Ожидаемая дивидендная доходность на 12 месяцев равна 32,7%.

✅ Акции ЛУКойла в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 ЛУКОйл в сервисе Дивиденды

👉 ЛУКойл в сервисе Анализ акций

Совет директоров ЛУКойла рекомендовал выплату дивидендов из части нераспределенной прибыли по результатам 2021 года в размере 537 рублей на акцию. Дивидендная доходность к текущим ценам составила 11,5%. Дата закрытия реестра: 21 декабря 2022 г.

Компания выполнила свое обещание закрыть вопрос с итоговыми дивидендами за 2021 год. Вопрос по промежуточным дивидендам в данный момент подвис, мы в своих прогнозах ориентируемся на выплату уже итоговых дивидендов за 2022 год. Если компания решит заплатить всё-таки промежуточные дивиденды ранее, это станет приятной неожиданностью для её акционеров.

Ожидаемая дивидендная доходность на 12 месяцев равна 32,7%.

✅ Акции ЛУКойла в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 ЛУКОйл в сервисе Дивиденды

👉 ЛУКойл в сервисе Анализ акций

{kind=link}

Индекс МосБиржи по итогам недели: +6,07%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснф ап +14%

РУСАЛ +13,9%

НЛМК +11,7%

Северсталь +11,5%

ММК +10,8%

⬇️ Аутсайдеры

Полюс -3,9%

ПИК +1,3%

Globaltrans +1,3%

АЛРОСА +1,4%

VK +1,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснф ап +14%

РУСАЛ +13,9%

НЛМК +11,7%

Северсталь +11,5%

ММК +10,8%

⬇️ Аутсайдеры

Полюс -3,9%

ПИК +1,3%

Globaltrans +1,3%

АЛРОСА +1,4%

VK +1,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

ИЛЛЮЗИЯ ЗНАНИЯ

Многим инвесторам бывает сложно оценить свое незнание или невежество, потому что легко запереться в своем мирке инвесторов-единомышленников и самоподтверждающихся новостных лент.

Причины этого хорошо описаны в книге Юваля Ноя Харари "21 урок для XXI века":

Охотники и собиратели каменного века умели шить себе одежду, разжигать огонь, охотиться на кроликов, убегать от львов. Современный Homo sapiens обладает узким объемом знаний. В одном показательном эксперименте людей просили оценить, насколько хорошо они знают, как работает обыкновенная застежка-молния. Большинство отвечали, что понимают принцип ее действия — ведь они пользуются ею каждый день. Но когда их попросили описать все этапы работы застежки-молнии, большинство не смогли сказать ничего вразумительного!

Это то, что Стивен Сломан и Филип Фернбах назвали «иллюзией знания». Мы думаем, что знаем много, хотя сами по себе знаем очень мало, потому что относимся к знаниям в умах других как к своим собственным.

======

Читайте также: 11 предубеждений, которые приводят к плохим инвестиционным решениям

Многим инвесторам бывает сложно оценить свое незнание или невежество, потому что легко запереться в своем мирке инвесторов-единомышленников и самоподтверждающихся новостных лент.

Причины этого хорошо описаны в книге Юваля Ноя Харари "21 урок для XXI века":

Охотники и собиратели каменного века умели шить себе одежду, разжигать огонь, охотиться на кроликов, убегать от львов. Современный Homo sapiens обладает узким объемом знаний. В одном показательном эксперименте людей просили оценить, насколько хорошо они знают, как работает обыкновенная застежка-молния. Большинство отвечали, что понимают принцип ее действия — ведь они пользуются ею каждый день. Но когда их попросили описать все этапы работы застежки-молнии, большинство не смогли сказать ничего вразумительного!

Это то, что Стивен Сломан и Филип Фернбах назвали «иллюзией знания». Мы думаем, что знаем много, хотя сами по себе знаем очень мало, потому что относимся к знаниям в умах других как к своим собственным.

======

Читайте также: 11 предубеждений, которые приводят к плохим инвестиционным решениям

{kind=link}

{kind=link}

События недели

31.10.2022, понедельник

🇪🇺 Переход на зимнее время

🏛 На валютном рынке Мосбиржи начнутся торги парами киргизский сом/рубль (KGS/RUB) и таджикский сомони /рубль (TJS/RUB)

🏥 Мать и дитя - операционные результаты за III квартал 2022 г.

📱Группа Позитив - финансовые результаты по МСФО за III квартал 2022 г.

🐠 Заседание СД ИНАРКТИКИ (Русской Аквакультуры). В повестке вопрос дивидендов за 9 мес. 2022 г.

🇨🇳 Индекс деловой активности в промышленности и сфере услуг, октябрь

🇩🇪 Розничные продажи, сентябрь

🇪🇺 ИПЦ, предв., октябрь

🇪🇺 ВВП, первая оценка, III кв

01.11.2022, вторник

🔌 Энел Россия - финансовые результаты по МСФО за III квартал 2022 г.

🇨🇳 Индекс деловой активности в промышленности Caixin, октябрь

🇷🇺 Индекс деловой активности в промышленности, октябрь

🇺🇸 Индекс деловой активности в промышленности Markit и ISM, октябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

02.11.2022, среда

💰 Последний день для покупки акций Мать и дитя (ДД 1,82%) под дивиденды за I полугодие 2022 г.

🏛 Московская биржа опубликует данные по оборотам торгов за октябрь

🏭 Полиметалл - операционные результаты за III квартал 2022 г.

🇩🇪 Экспорт, импорт, торговый баланс, уровень безработицы, сентябрь

🇩🇪🇪🇺 Индекс деловой активности в промышленности, октябрь

🇺🇸 Число созданных рабочих мест в частном секторе ADP, октябрь

🇺🇸 Ключевая ставка ФРС США

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

03.11.2022, четверг

📱 VEON - финансовые результаты за III квартал 2022 г.

🔌 Юнипро - финансовые результаты по МСФО за III квартал 2022 г.

🇷🇺 Индекс деловой активности в сфере услуг, октябрь

🇪🇺 Уровень безработицы, сентябрь

🇬🇧 Ключевая ставка Банка Англии

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇷🇺 Международные резервы, за неделю

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, октябрь

🇺🇸 Промышленные заказы, сентябрь

04.11.2022, пятница

🇷🇺 Национальный выходной. Торги на Мосбирже не проводятся

🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, октябрь

🇪🇺Индекс цен производителей, сентябрь

🇺🇸 Средняя заработная плата, количество рабочих мест, созданных вне с/х секторе г/г, Уровень безработицы, сентябрь

31.10.2022, понедельник

🇪🇺 Переход на зимнее время

🏛 На валютном рынке Мосбиржи начнутся торги парами киргизский сом/рубль (KGS/RUB) и таджикский сомони /рубль (TJS/RUB)

🏥 Мать и дитя - операционные результаты за III квартал 2022 г.

📱Группа Позитив - финансовые результаты по МСФО за III квартал 2022 г.

🐠 Заседание СД ИНАРКТИКИ (Русской Аквакультуры). В повестке вопрос дивидендов за 9 мес. 2022 г.

🇨🇳 Индекс деловой активности в промышленности и сфере услуг, октябрь

🇩🇪 Розничные продажи, сентябрь

🇪🇺 ИПЦ, предв., октябрь

🇪🇺 ВВП, первая оценка, III кв

01.11.2022, вторник

🔌 Энел Россия - финансовые результаты по МСФО за III квартал 2022 г.

🇨🇳 Индекс деловой активности в промышленности Caixin, октябрь

🇷🇺 Индекс деловой активности в промышленности, октябрь

🇺🇸 Индекс деловой активности в промышленности Markit и ISM, октябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

02.11.2022, среда

💰 Последний день для покупки акций Мать и дитя (ДД 1,82%) под дивиденды за I полугодие 2022 г.

🏛 Московская биржа опубликует данные по оборотам торгов за октябрь

🏭 Полиметалл - операционные результаты за III квартал 2022 г.

🇩🇪 Экспорт, импорт, торговый баланс, уровень безработицы, сентябрь

🇩🇪🇪🇺 Индекс деловой активности в промышленности, октябрь

🇺🇸 Число созданных рабочих мест в частном секторе ADP, октябрь

🇺🇸 Ключевая ставка ФРС США

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

03.11.2022, четверг

📱 VEON - финансовые результаты за III квартал 2022 г.

🔌 Юнипро - финансовые результаты по МСФО за III квартал 2022 г.

🇷🇺 Индекс деловой активности в сфере услуг, октябрь

🇪🇺 Уровень безработицы, сентябрь

🇬🇧 Ключевая ставка Банка Англии

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇷🇺 Международные резервы, за неделю

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, октябрь

🇺🇸 Промышленные заказы, сентябрь

04.11.2022, пятница

🇷🇺 Национальный выходной. Торги на Мосбирже не проводятся

🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, октябрь

🇪🇺Индекс цен производителей, сентябрь

🇺🇸 Средняя заработная плата, количество рабочих мест, созданных вне с/х секторе г/г, Уровень безработицы, сентябрь

Какой функционал, по вашему мнению, наиболее важен для современного сервиса по отбору акций?

1️⃣ Справочник

Мультипликаторы, финансовые показатели, показатели эффективности, ликвидности, долга, сравнение с аналогами, идеи брокеров и пр.

2️⃣ Раскрытие процесса создания и поддержания стоимости компаний

Как, сколько и насколько эффективно компании инвестируют, обоснованы ли эти решения, максимизируют ли компании свою стоимость или тратят деньги не в интересах акционеров. Какой рост/инвестиции/дивиденды закладывает рынок, а какие модели (и что будет, если изменить параметры).

3️⃣ Факторный отбор и портфели

Возможность отбирать лучшие акции по инвестиционным факторам, которые формируют дополнительную доходность с учётом риска (малая капитализация, качество, рост, низкая волатильность, стабильные и/или высокие дивиденды и пр.).

4️⃣ Модельные портфели

Портфели акций и облигаций в зависимости от инвестиционной цели (включая получение периодического дохода), горизонта инвестиций и отношения к риску с возможностью управления уровнем диверсификации и стилем инвестиций.

1️⃣ Справочник

Мультипликаторы, финансовые показатели, показатели эффективности, ликвидности, долга, сравнение с аналогами, идеи брокеров и пр.

2️⃣ Раскрытие процесса создания и поддержания стоимости компаний

Как, сколько и насколько эффективно компании инвестируют, обоснованы ли эти решения, максимизируют ли компании свою стоимость или тратят деньги не в интересах акционеров. Какой рост/инвестиции/дивиденды закладывает рынок, а какие модели (и что будет, если изменить параметры).

3️⃣ Факторный отбор и портфели

Возможность отбирать лучшие акции по инвестиционным факторам, которые формируют дополнительную доходность с учётом риска (малая капитализация, качество, рост, низкая волатильность, стабильные и/или высокие дивиденды и пр.).

4️⃣ Модельные портфели

Портфели акций и облигаций в зависимости от инвестиционной цели (включая получение периодического дохода), горизонта инвестиций и отношения к риску с возможностью управления уровнем диверсификации и стилем инвестиций.

Прокомментировать свой выбор функционала для отбора акций можно в комментариях к этому посту.

Интересно, почему "Справочники" лидируют, хотя, вроде бы, они a) везде есть и зачем еще; b) почти во всех случаях, включая такие системы как Refinitiv и Bloomberg они требуют бесконечной работы над исправлением неточностей, а после этого бесконечной работы по корректировке всего и вся в зависимости от всего остального в попытке объяснить почему (и действительно ли) одни бумаги недооценены/переоценены относительно других или рынка.

Интересно, почему "Справочники" лидируют, хотя, вроде бы, они a) везде есть и зачем еще; b) почти во всех случаях, включая такие системы как Refinitiv и Bloomberg они требуют бесконечной работы над исправлением неточностей, а после этого бесконечной работы по корректировке всего и вся в зависимости от всего остального в попытке объяснить почему (и действительно ли) одни бумаги недооценены/переоценены относительно других или рынка.

Влияет ли дивидендная политика на долгосрочную доходность акций?

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Наш индекс стабильности дивидендов (DSI) в сервисе "Дивиденды" (методика расчета в pdf) помогает инвесторам отбирать акции компаний, которые постоянно платят стабильные или растущие дивиденды.

👉 DSI является важной частью отбора акций для формирования нашего индекса дивидендных акций IRDIV, которому следует наш биржевой фонд DIVD.

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Наш индекс стабильности дивидендов (DSI) в сервисе "Дивиденды" (методика расчета в pdf) помогает инвесторам отбирать акции компаний, которые постоянно платят стабильные или растущие дивиденды.

👉 DSI является важной частью отбора акций для формирования нашего индекса дивидендных акций IRDIV, которому следует наш биржевой фонд DIVD.

{kind=link}

💰 ЛУКОЙЛ - дивиденды

Совет директоров ЛУКойла рекомендовал выплату дивидендов по результатам 9 месяцев 2022 года в размере 256 рублей на акцию. Дата закрытия реестра будет такой же, как и по ранее озвученными дивидендам по итогам 2021 года - 21 декабря 2022 г.

В итоге общая выплата составит – 793 рубля или дивидендная доходность к текущим ценам составляет 16,9%.

Напомним, что компания обычно в формулировке по дивидендным выплатам приводит значение 9 месяцев, но базой для выплаты служит период 6 месяцев. ЛУКойл остается дивидендным аристократом и промежуточные дивиденды стали приятной неожиданностью для её акционеров.

Ожидаемая дивидендная доходность на 12 месяцев равна 29,5%.

✅ Акции ЛУКойла в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD

👉 ЛУКОйл в сервисе Дивиденды

👉 ЛУКойл в сервисе Анализ акций

Совет директоров ЛУКойла рекомендовал выплату дивидендов по результатам 9 месяцев 2022 года в размере 256 рублей на акцию. Дата закрытия реестра будет такой же, как и по ранее озвученными дивидендам по итогам 2021 года - 21 декабря 2022 г.

В итоге общая выплата составит – 793 рубля или дивидендная доходность к текущим ценам составляет 16,9%.

Напомним, что компания обычно в формулировке по дивидендным выплатам приводит значение 9 месяцев, но базой для выплаты служит период 6 месяцев. ЛУКойл остается дивидендным аристократом и промежуточные дивиденды стали приятной неожиданностью для её акционеров.

Ожидаемая дивидендная доходность на 12 месяцев равна 29,5%.

✅ Акции ЛУКойла в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD

👉 ЛУКОйл в сервисе Дивиденды

👉 ЛУКойл в сервисе Анализ акций

{kind=link}

⚡️ ФРС США ожидаемо повысила базовую процентную ставку на 0.75% до диапазона 3,75–4% годовых.

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20221102a.htm

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20221102a.htm

{kind=link}

"У меня уже есть диверсифицированные накопления на пенсию. 30% надежд, 30% желаний и 40% молитв."

#доходъюмор

#доходъюмор

Индекс МосБиржи по итогам недели (7 последних дней): -0,4%.

Итоги недели (7 последних дней) среди компаний индекса Мосбиржи:

⬆️ Лидеры

Yandex clA +5,3%

Татнфт 3ап +3,2%

Сургнфгз +2,8%

Новатэк +2,4%

VK +2,2%

⬇️ Аутсайдеры

ЭН+ГРУП -6,9%

СевСт-ао -5,1%

РУСАЛ -3,6%

Polymetal -3,5%

ММК -3,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели (7 последних дней) среди компаний индекса Мосбиржи:

⬆️ Лидеры

Yandex clA +5,3%

Татнфт 3ап +3,2%

Сургнфгз +2,8%

Новатэк +2,4%

VK +2,2%

⬇️ Аутсайдеры

ЭН+ГРУП -6,9%

СевСт-ао -5,1%

РУСАЛ -3,6%

Polymetal -3,5%

ММК -3,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

РАЗНИЦА МЕЖДУ СБЕРЕЖЕНИЯМИ, ИНВЕСТИЦИЯМИ И АЗАРТНЫМИ ИГРАМИ

Почти всё, что связано с инвестициями часто воспринимается как азартные игры, а сбережения часто не отделяются от инвестиций. В такой логике сбережения и азартные игры являются синонимам, а инвестиции кажутся всем, что связано с деньгами. Четкое разделение этих понятий поможет вам избежать типичных ошибок и лучше организовать свои финансы для реализации любых инвестиционных целей.

ЧТО ТАКОЕ СБЕРЕЖЕНИЯ

Сбережение - это акт сохранения дохода для будущего использования; или сумма дохода, которая в настоящее время не используется. Очень просто - сбережение - это доход, который не тратится и не подвергается риску. Сохранение капитала здесь является основной целью.

Вы можете использовать сбережения для инвестиционной деятельности. Например, вам следует перевести деньги со сбережений на инвестиции, когда ваши чрезвычайные (подушка безопасности, страховка и т.п.) и краткосрочные цели будут полностью обеспечены.

Цели создания сбережений: Подушка безопасности (чрезвычайный фонд), на новую машину или крупное событие, например, отпуск или свадьбу.

Примеры сбережений: Накопительный или депозитарный счет в банке, фонды денежного рынка, государственные (ОФЗ) и наиболее надежные корпоративные облигации.

ЧТО ТАКОЕ ИНВЕСТИЦИИ

Инвестиции – это размещения денег в рисковых активах, которые, как ожидается, вырастут в результате производства продукта или услуги, приносящей пользу другим. Инвестирование обычно включает в себя риск в надежде на более высокую доходность, чем у сбережений.

Инвестирование отличается от сбережений, потому что ваши инвестиции находятся под угрозой. Несмотря на то, что существует множество различных уровней риска, на которые может пойти инвестор, основная цель инвестирования - не сохранение капитала, а долгосрочное накопление богатства. Лучшие объекты инвестиций имеют растущий денежный поток и разделяют растущий «пирог» между всеми сторонами (в отличие от азартных игр, об этом ниже). Инвестирование предполагает получение прибылей и убытков, размеры которых зависят от характеристик актива.

Примеры инвестирования: отдельные акции, облигации, большинство инвестиционных фондов, недвижимость, используемая для сдачи в аренду или для производства товаров и услуг.

Пример различия между сбережениями и инвестициями

Фонд денежного рынка может служить сбережением на счете вашей подушки безопасности, но он также может быть инвестиционным инструментом, если он находится на вашем инвестиционном счете.

К фонду денежного рынка в вашем инвестиционном портфеле следует относиться иначе, чем к фонду денежного рынка для краткосрочных сбережений. Инструменты денежного рынка на вашем инвестиционном счете служат цели снижения корреляции активов портфеля (и значит – рисков) и могут использоваться для покупки рисковых активов при появлении лучших возможностей (в кризисы). Инструменты денежного рынка в вашей подушке безопасности предназначены для сохранения капитала, и их нельзя трогать, если у вас не возникает чрезвычайной ситуации (потеря работы, проблемы со здоровьем и пр.).

Продолжение сразу в следующем посте.

#доходъумныйпортфель

Почти всё, что связано с инвестициями часто воспринимается как азартные игры, а сбережения часто не отделяются от инвестиций. В такой логике сбережения и азартные игры являются синонимам, а инвестиции кажутся всем, что связано с деньгами. Четкое разделение этих понятий поможет вам избежать типичных ошибок и лучше организовать свои финансы для реализации любых инвестиционных целей.

ЧТО ТАКОЕ СБЕРЕЖЕНИЯ

Сбережение - это акт сохранения дохода для будущего использования; или сумма дохода, которая в настоящее время не используется. Очень просто - сбережение - это доход, который не тратится и не подвергается риску. Сохранение капитала здесь является основной целью.

Вы можете использовать сбережения для инвестиционной деятельности. Например, вам следует перевести деньги со сбережений на инвестиции, когда ваши чрезвычайные (подушка безопасности, страховка и т.п.) и краткосрочные цели будут полностью обеспечены.

Цели создания сбережений: Подушка безопасности (чрезвычайный фонд), на новую машину или крупное событие, например, отпуск или свадьбу.

Примеры сбережений: Накопительный или депозитарный счет в банке, фонды денежного рынка, государственные (ОФЗ) и наиболее надежные корпоративные облигации.

ЧТО ТАКОЕ ИНВЕСТИЦИИ

Инвестиции – это размещения денег в рисковых активах, которые, как ожидается, вырастут в результате производства продукта или услуги, приносящей пользу другим. Инвестирование обычно включает в себя риск в надежде на более высокую доходность, чем у сбережений.

Инвестирование отличается от сбережений, потому что ваши инвестиции находятся под угрозой. Несмотря на то, что существует множество различных уровней риска, на которые может пойти инвестор, основная цель инвестирования - не сохранение капитала, а долгосрочное накопление богатства. Лучшие объекты инвестиций имеют растущий денежный поток и разделяют растущий «пирог» между всеми сторонами (в отличие от азартных игр, об этом ниже). Инвестирование предполагает получение прибылей и убытков, размеры которых зависят от характеристик актива.

Примеры инвестирования: отдельные акции, облигации, большинство инвестиционных фондов, недвижимость, используемая для сдачи в аренду или для производства товаров и услуг.

Пример различия между сбережениями и инвестициями

Фонд денежного рынка может служить сбережением на счете вашей подушки безопасности, но он также может быть инвестиционным инструментом, если он находится на вашем инвестиционном счете.

К фонду денежного рынка в вашем инвестиционном портфеле следует относиться иначе, чем к фонду денежного рынка для краткосрочных сбережений. Инструменты денежного рынка на вашем инвестиционном счете служат цели снижения корреляции активов портфеля (и значит – рисков) и могут использоваться для покупки рисковых активов при появлении лучших возможностей (в кризисы). Инструменты денежного рынка в вашей подушке безопасности предназначены для сохранения капитала, и их нельзя трогать, если у вас не возникает чрезвычайной ситуации (потеря работы, проблемы со здоровьем и пр.).

Продолжение сразу в следующем посте.

#доходъумныйпортфель

ЧТО ТАКОЕ АЗАРТНЫЕ ИГРЫ.

Азартные игры - это случайный риск. Практически все азартные игры сопряжены с риском, превышающим ожидаемое вознаграждение. Другими словами, азартные игры обычно включают в себя разделение фиксированного пирога между победителями и проигравшими на основе случайности.

Примеры азартных игр: Торговля валютными фьючерсами и опционами (за исключением хеджирования), торговля товарными фьючерсами и опционами (кроме хеджирования), все лотереи и игры в казино. Относительно фьючерсов и опционов могут быть исключения, но практически всегда вероятности там похожи на вероятности в азартных играх, поэтому воспринимать их следует до последнего именно так.

Во всех этих примерах шансы против вас, потому что они разделяют между «победителями» меньший пирог, чем существовал изначально.

Разница между инвестированием и азартными играми

Некоторые люди путают инвестирование с азартными играми. Это одна из веских причин, по которой важно различать и разделять сбережения, инвестирование и азартные игры. Большинство азартных игр включает в себя риск потери капитала и разделение фиксированной суммы между победителями и проигравшими на основе случайности. Это отличается от инвестирования, когда вы вкладываете деньги в актив, стоимость которого со временем будет расти вследствие инфляции, валютного курса и прочих вещей учитываемых в себестоимости и прибыли.

ВЫВОДЫ

Инвесторы часто сталкиваются с проблемами из-за того, что им не удается выделить и разделить эти три очень разных вида деятельности.

🔹 Ваш чрезвычайный фонд (подушка безопасности) должен быть полностью отделен от вашей инвестиционной деятельности. Как уже указывалось, даже если у вас есть один и тот же актив (например, фонд денежного рынка) в каждом из них, их необходимо рассматривать по-разному.

🔹 Сбережения - это пассивная деятельность для достижения краткосрочных целей. Сохранение капитала - главная цель. Разделение счетов для каждой цели или деятельности способствует правильному мышлению и действиям, соответствующим целям этих счетов.

🔹 Инвестирование - это активная деятельность, направленная на создание богатства и сопряженная с рисками. Ведение инвестиционных счетов отдельно от сберегательных делает процесс распределения активов и диверсификации более ясным. Разделение средств - это разумное планирование и главное в концепции управления рисками.

🔹 Азартные игры никогда не следует смешивать со сбережениями или инвестициями. Если вы решили сыграть, это должны быть деньги на развлечения, не связанные со сберегательными или инвестиционными счетами. В азартной игре следует ставить только деньги, которые вы готовы проиграть.

=======

Эта статья вдохновлена и основана на статье Кена Фолкенберри. На его сайте множество отличных статей и инструментов для инвестиций. Советуем изучить.

#доходъумныйпортфель

Азартные игры - это случайный риск. Практически все азартные игры сопряжены с риском, превышающим ожидаемое вознаграждение. Другими словами, азартные игры обычно включают в себя разделение фиксированного пирога между победителями и проигравшими на основе случайности.

Примеры азартных игр: Торговля валютными фьючерсами и опционами (за исключением хеджирования), торговля товарными фьючерсами и опционами (кроме хеджирования), все лотереи и игры в казино. Относительно фьючерсов и опционов могут быть исключения, но практически всегда вероятности там похожи на вероятности в азартных играх, поэтому воспринимать их следует до последнего именно так.

Во всех этих примерах шансы против вас, потому что они разделяют между «победителями» меньший пирог, чем существовал изначально.

Разница между инвестированием и азартными играми

Некоторые люди путают инвестирование с азартными играми. Это одна из веских причин, по которой важно различать и разделять сбережения, инвестирование и азартные игры. Большинство азартных игр включает в себя риск потери капитала и разделение фиксированной суммы между победителями и проигравшими на основе случайности. Это отличается от инвестирования, когда вы вкладываете деньги в актив, стоимость которого со временем будет расти вследствие инфляции, валютного курса и прочих вещей учитываемых в себестоимости и прибыли.

ВЫВОДЫ

Инвесторы часто сталкиваются с проблемами из-за того, что им не удается выделить и разделить эти три очень разных вида деятельности.

🔹 Ваш чрезвычайный фонд (подушка безопасности) должен быть полностью отделен от вашей инвестиционной деятельности. Как уже указывалось, даже если у вас есть один и тот же актив (например, фонд денежного рынка) в каждом из них, их необходимо рассматривать по-разному.

🔹 Сбережения - это пассивная деятельность для достижения краткосрочных целей. Сохранение капитала - главная цель. Разделение счетов для каждой цели или деятельности способствует правильному мышлению и действиям, соответствующим целям этих счетов.

🔹 Инвестирование - это активная деятельность, направленная на создание богатства и сопряженная с рисками. Ведение инвестиционных счетов отдельно от сберегательных делает процесс распределения активов и диверсификации более ясным. Разделение средств - это разумное планирование и главное в концепции управления рисками.

🔹 Азартные игры никогда не следует смешивать со сбережениями или инвестициями. Если вы решили сыграть, это должны быть деньги на развлечения, не связанные со сберегательными или инвестиционными счетами. В азартной игре следует ставить только деньги, которые вы готовы проиграть.

=======

Эта статья вдохновлена и основана на статье Кена Фолкенберри. На его сайте множество отличных статей и инструментов для инвестиций. Советуем изучить.

#доходъумныйпортфель

Яндекс Дзен

Разница между сбережениями, инвестициями и азартными играми

Почти всё, что связано с инвестициями часто воспринимается как азартные игры, а сбережения часто не отделяются от инвестиций. В такой логике сбережения и азартные игры являются синонимам, а инвестиции кажутся всем, что связано с деньгами. Четкое разделение…