{kind=link}

{kind=link}

События недели

05.04.2021, понедельник

🇨🇳 🇬🇧 🇩🇪 🇫🇷 Национальный выходной. Биржи закрыты

🇷🇺 Индекс деловой активности в сфере услуг, март

🇺🇸 Индекс деловой активности в сфере услуг ISM, март

06.04.2021, вторник

🇷🇺 Индекс потребительских цен, март

🇪🇺 Индекс доверия инвесторов Sentix, апрель

🇪🇺 Уровень безработицы, февраль

🇨🇳 Индекс деловой активности в сфере услуг Caixin, март

07.04.2021, среда

🏦 Сбербанк - финансовые результаты по РСБУ за март 2021 года

🇩🇪 🇪🇺 🇬🇧 Индекс деловой активности в сфере услуг, март

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

08.04.2021, четверг

🏢 АФК Система - финансовые результаты по МСФО за 2020 год

🇩🇪 Промышленные заказы, февраль

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

09.04.2021, пятница

💎 Алроса - результаты продаж за март 2021 года

🇷🇺 Торговый баланс, февраль

🇨🇳 Индекс потребительских цен, индекс цен производителей, март

🇩🇪 Экспорт, импорт, торговый баланс, промышленное производство, февраль

🇺🇸 Индекс цен производителей, март

05.04.2021, понедельник

🇨🇳 🇬🇧 🇩🇪 🇫🇷 Национальный выходной. Биржи закрыты

🇷🇺 Индекс деловой активности в сфере услуг, март

🇺🇸 Индекс деловой активности в сфере услуг ISM, март

06.04.2021, вторник

🇷🇺 Индекс потребительских цен, март

🇪🇺 Индекс доверия инвесторов Sentix, апрель

🇪🇺 Уровень безработицы, февраль

🇨🇳 Индекс деловой активности в сфере услуг Caixin, март

07.04.2021, среда

🏦 Сбербанк - финансовые результаты по РСБУ за март 2021 года

🇩🇪 🇪🇺 🇬🇧 Индекс деловой активности в сфере услуг, март

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

08.04.2021, четверг

🏢 АФК Система - финансовые результаты по МСФО за 2020 год

🇩🇪 Промышленные заказы, февраль

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

09.04.2021, пятница

💎 Алроса - результаты продаж за март 2021 года

🇷🇺 Торговый баланс, февраль

🇨🇳 Индекс потребительских цен, индекс цен производителей, март

🇩🇪 Экспорт, импорт, торговый баланс, промышленное производство, февраль

🇺🇸 Индекс цен производителей, март

🇺🇸 Индекс S&P 500 по итогам недели прибавил 1,1%

📈 На прошлой неделе индекс S&P 500 впервые закрылся выше 4000, чему способствовало продолжающееся восстановление акций технологических компаний.

📈 Акции T-Mobile US выглядят лучше рынка. Оператор беспроводной связи углубляет свое сотрудничество с Google. Компания прекратит предоставление услуги прямой трансляции TVision в конце апреля и вместо этого предложит своим клиентам скидки на подписку на услугу YouTube TV от Google.

📉 Abbott Lab в аутсайдерах. На прошлой неделе компания сообщила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило ее экспресс-тест на антиген COVID-19 для безрецептурного домашнего использования у людей без симптомов. В ближайшие недели компания начнет поставки своего теста BinaxNOW розничным продавцам.

📈 На прошлой неделе индекс S&P 500 впервые закрылся выше 4000, чему способствовало продолжающееся восстановление акций технологических компаний.

📈 Акции T-Mobile US выглядят лучше рынка. Оператор беспроводной связи углубляет свое сотрудничество с Google. Компания прекратит предоставление услуги прямой трансляции TVision в конце апреля и вместо этого предложит своим клиентам скидки на подписку на услугу YouTube TV от Google.

📉 Abbott Lab в аутсайдерах. На прошлой неделе компания сообщила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило ее экспресс-тест на антиген COVID-19 для безрецептурного домашнего использования у людей без симптомов. В ближайшие недели компания начнет поставки своего теста BinaxNOW розничным продавцам.

{kind=link}

💰Дивиденды

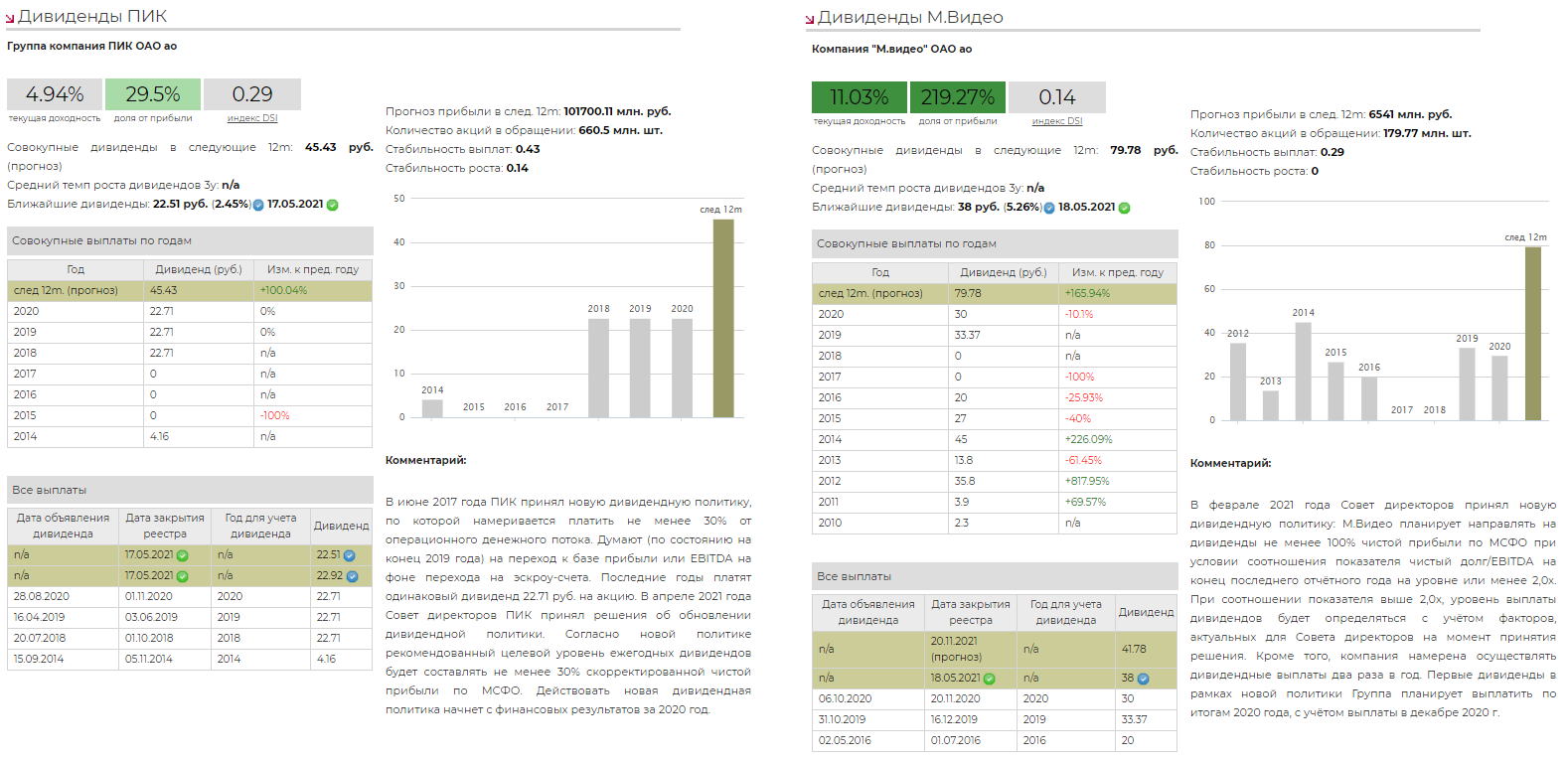

🛒 М.Видео

Совет директоров М.Видео рекомендовал дивиденды по итогам 2020 года в размере 38 рублей на акцию. Дивидендная доходность к текущей цене - 5,3%. Дата закрытия реестра: 18 мая 2021г.

Дивиденд оказался выше наших ожиданий. Всего на выплату планируется направить 6,8 млрд рублей. Ранее по итогам I полугодия 2020 года М.Видео уже выплачивала промежуточные дивиденды в размере 30 рублей на акцию, таким образом, совокупные дивиденды по итогам 2020 года могут составить 12,2 млрд рублей, что соответствует 100% скорректированной чистой прибыли за период.

❌ Акции М.Видео не входят в активный портфель по дивидендной стратегии из-за низкого индекса стабильности дивидендов (DSI).

❌ Акции М.Видео не входят в индекс IRDIV.

М.Видео в сервисе Дивиденды

🏗 ГК ПИК

Совет директоров ГК ПИК рекомендовал финальные дивиденды по итогам 2020 года в размере 22,51 рублей на акцию, а также дивиденды по итогам 1 квартала 2021 года в размере 22,92 рубля на акцию. Совокупная дивидендная доходность к текущей цене - 4,9%. Дата закрытия реестра обеих выплат: 17 мая 2021г.

Также Совет директоров ПИК принял решение об обновлении дивидендной политики. Согласно новой политике рекомендованный целевой уровень ежегодных дивидендов будет составлять не менее 30% скорректированной чистой прибыли по МСФО. Действовать новая дивидендная политика начнет с финансовых результатов за 2020 год.

❌ Акции ПИК не входят в активный портфель по дивидендной стратегии из-за низкой ожидаемой дивидендной доходности и низкого индекса стабильности дивидендов (DSI).

❌ Акции ПИК не входят в индекс IRDIV.

ПИК в сервисе Дивиденды

Стратегия на российском рынке 2021

Индекс дивидендных акций российских компаний IRDIV

🛒 М.Видео

Совет директоров М.Видео рекомендовал дивиденды по итогам 2020 года в размере 38 рублей на акцию. Дивидендная доходность к текущей цене - 5,3%. Дата закрытия реестра: 18 мая 2021г.

Дивиденд оказался выше наших ожиданий. Всего на выплату планируется направить 6,8 млрд рублей. Ранее по итогам I полугодия 2020 года М.Видео уже выплачивала промежуточные дивиденды в размере 30 рублей на акцию, таким образом, совокупные дивиденды по итогам 2020 года могут составить 12,2 млрд рублей, что соответствует 100% скорректированной чистой прибыли за период.

❌ Акции М.Видео не входят в активный портфель по дивидендной стратегии из-за низкого индекса стабильности дивидендов (DSI).

❌ Акции М.Видео не входят в индекс IRDIV.

М.Видео в сервисе Дивиденды

🏗 ГК ПИК

Совет директоров ГК ПИК рекомендовал финальные дивиденды по итогам 2020 года в размере 22,51 рублей на акцию, а также дивиденды по итогам 1 квартала 2021 года в размере 22,92 рубля на акцию. Совокупная дивидендная доходность к текущей цене - 4,9%. Дата закрытия реестра обеих выплат: 17 мая 2021г.

Также Совет директоров ПИК принял решение об обновлении дивидендной политики. Согласно новой политике рекомендованный целевой уровень ежегодных дивидендов будет составлять не менее 30% скорректированной чистой прибыли по МСФО. Действовать новая дивидендная политика начнет с финансовых результатов за 2020 год.

❌ Акции ПИК не входят в активный портфель по дивидендной стратегии из-за низкой ожидаемой дивидендной доходности и низкого индекса стабильности дивидендов (DSI).

❌ Акции ПИК не входят в индекс IRDIV.

ПИК в сервисе Дивиденды

Стратегия на российском рынке 2021

Индекс дивидендных акций российских компаний IRDIV

{kind=link}

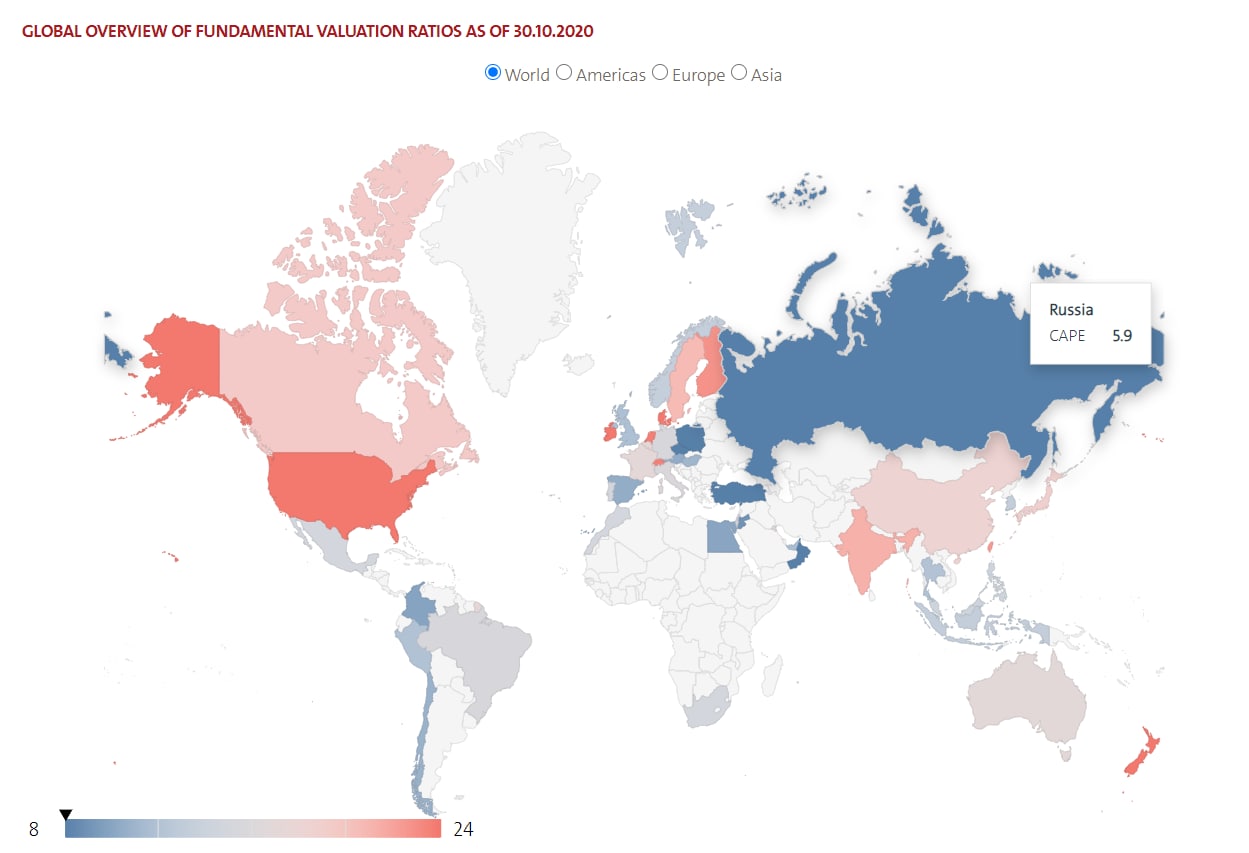

ПРОБЛЕМА ИНВЕСТИЦИЙ В ДЕШЕВЫЕ РЫНКИ

Российский рынок акций является самым дешевым (недооцененным) в мире относительно прибыли, выручки да и любых показателей компаний даже с учетом инфляции. Еще к дешевым рынкам относятся Турция, Польша, Оман, Колумбия, а также еще некоторые страны Восточной Европы, Латинской Америки и Океании.

На картинке ниже и по этой ссылке представлен рейтинг стран по показателю CAPE (Cyclically-Adjusted Price-to-Earnings) - циклически скорректированному P/E (цена к прибыли), разработанному Робертом Шиллером и Джоном Кэмпбеллом в 1998 году. Он рассчитывается как отношение цены к скорректированной на инфляцию прибыли (обычно за 10 предыдущих лет). Поправка на инфляцию обеспечивает сопоставимость прибыли даже в периоды высокой инфляции.

Таким образом, CAPE измеряет, является ли стоимость рынка высокой или низкой по сравнению с его уровнем прибыли, скорректированным на экономический цикл, к которому он, скорее всего, вернется.

Но есть проблема инвестиций в дешевые рынки (особенно для инвесторов в Европе и США) и именно из-за нее их рост может быть ограничен. Она связана с отношением инвесторов (отчасти и субъективным) к причинам дешевизны. Меб Фабер, известный американский инвестор, блогер и автор книг об инвестициях, хорошо описал эту проблему на следующем примере.

"Скажем, вы инвестировали в дешевые рынки и немного улучшили доходность портфелей.

Клиенты подумают - "Ок, они чуть умнее остальных."

С другой стороны, когда такие инвестиции снизят общую доходность, вас "уволят", сказав - "Что за идиоты идут и покупают российские акции?"

Поэтому многие рынки остаются дешевыми очень долго.

Российский рынок акций является самым дешевым (недооцененным) в мире относительно прибыли, выручки да и любых показателей компаний даже с учетом инфляции. Еще к дешевым рынкам относятся Турция, Польша, Оман, Колумбия, а также еще некоторые страны Восточной Европы, Латинской Америки и Океании.

На картинке ниже и по этой ссылке представлен рейтинг стран по показателю CAPE (Cyclically-Adjusted Price-to-Earnings) - циклически скорректированному P/E (цена к прибыли), разработанному Робертом Шиллером и Джоном Кэмпбеллом в 1998 году. Он рассчитывается как отношение цены к скорректированной на инфляцию прибыли (обычно за 10 предыдущих лет). Поправка на инфляцию обеспечивает сопоставимость прибыли даже в периоды высокой инфляции.

Таким образом, CAPE измеряет, является ли стоимость рынка высокой или низкой по сравнению с его уровнем прибыли, скорректированным на экономический цикл, к которому он, скорее всего, вернется.

Но есть проблема инвестиций в дешевые рынки (особенно для инвесторов в Европе и США) и именно из-за нее их рост может быть ограничен. Она связана с отношением инвесторов (отчасти и субъективным) к причинам дешевизны. Меб Фабер, известный американский инвестор, блогер и автор книг об инвестициях, хорошо описал эту проблему на следующем примере.

"Скажем, вы инвестировали в дешевые рынки и немного улучшили доходность портфелей.

Клиенты подумают - "Ок, они чуть умнее остальных."

С другой стороны, когда такие инвестиции снизят общую доходность, вас "уволят", сказав - "Что за идиоты идут и покупают российские акции?"

Поэтому многие рынки остаются дешевыми очень долго.

{kind=link}

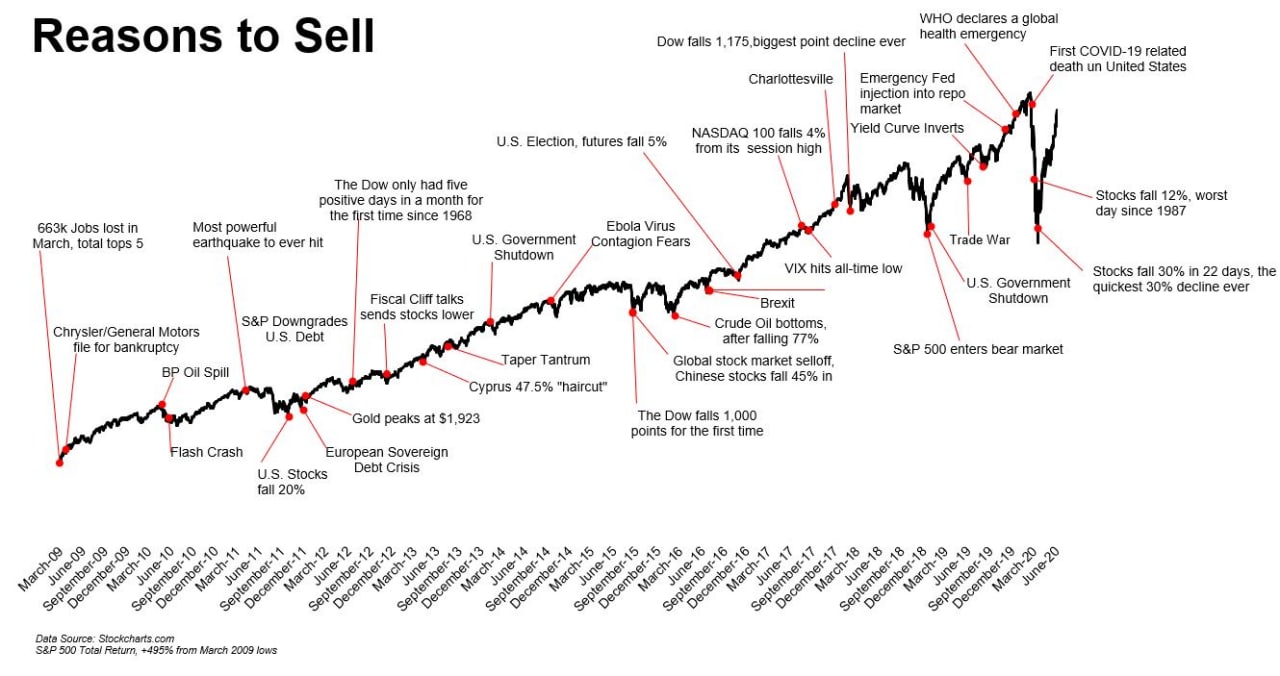

Факт того, что плохие новости распространяются в десять раз быстрее, чем хорошие, - это то, что отделяет инвесторов от доходности рынка. Можно подумать, что идти в ногу с рынком очень просто, например, купив индексный фонд. И это действительно просто, но не так как многие думают, потому что плохие новости оглушают вас, как будто вы стоите рядом с усилителем, в то время как хорошие новости просто тихо играют на заднем плане.

"Ничего не делать" должно быть настройкой по умолчанию для большинства инвесторов, но, как показывает реальность, легче сказать, чем придерживаться этого правила.

========

Источник: https://theirrelevantinvestor.com/2020/06/10/there-are-always-reasons-to-sell/

Еще подробнее об этом здесь и здесь.

"Ничего не делать" должно быть настройкой по умолчанию для большинства инвесторов, но, как показывает реальность, легче сказать, чем придерживаться этого правила.

========

Источник: https://theirrelevantinvestor.com/2020/06/10/there-are-always-reasons-to-sell/

Еще подробнее об этом здесь и здесь.

{kind=link}

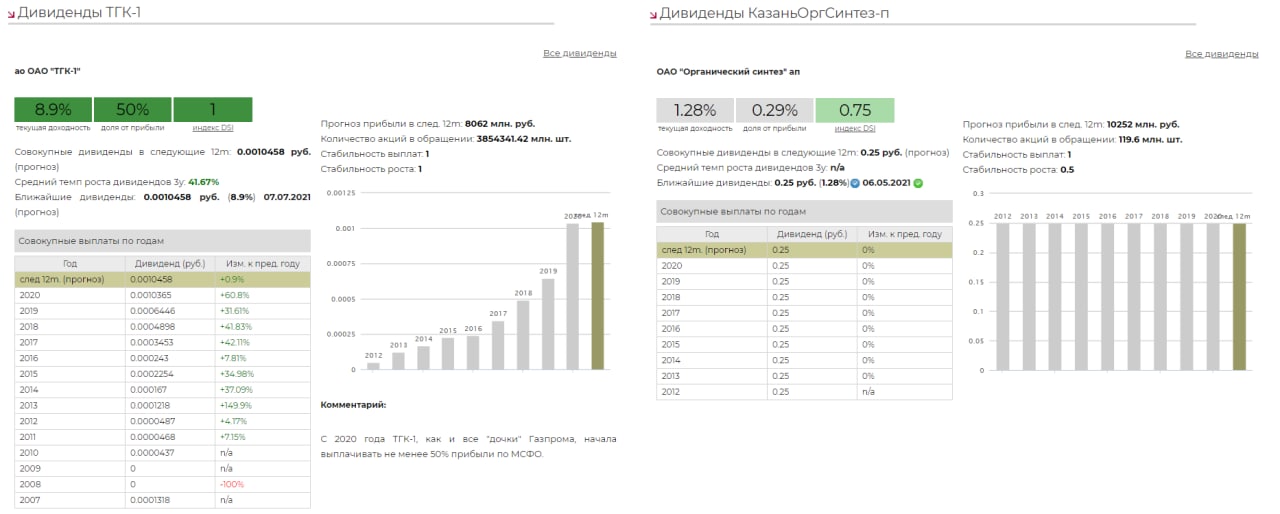

ОБНОВЛЕНИЕ В РАСЧЕТЕ ИНДЕКСА СТАБИЛЬНОСТИ ДИВИДЕНДОВ (DSI)

Мы продолжаем улучшать методологию расчета нашего индекса стабильности дивидендов (DSI). В прошлом году мы ввели правило «подрядности» выплат (число выплат рассчитывается только для последовательно выплачиваемых дивидендов) и обновлённый порядок определения периодов и дат выплаты дивидендов (основное здесь – определение года дивиденда исходя из даты его объявления, а не закрытия реестра или выплаты – так лучше отлеживаются стандартные циклы выплат).

В этот раз мы обратили внимание на две потенциальные проблемы:

🔸 1. Значение индекса для акций, по которым регулярно выплачиваются равные дивиденды и по которым выплаты регулярно растут может быть одинаковым (например, КазаньОргСинтез (префы) с равными дивидендами и ТГК-1 с постоянно растущими в последней версии имели бы максимальное значение DSI = 1).

Это кажется не справедливым, так как индекс DSI всегда был ориентирован не только на стабильность, но и на рост выплат – поэтому акции с постоянно растущими выплатами должны иметь более высокое значение DSI.

🔸 2. Снижение объема выплат приводило к снижению DSI сразу до 0.5 независимо от существенности изменения размера дивидендов. Между тем, незначительное снижение выплат (скажем, до 10% к предыдущему году один раз за 7 лет) не обязательно означает нарушение их стабильности, однако, конечно, должно приводить к снижению значения индекса. Пример – Новатэк.

Для решения этих проблем мы внесли следующие изменения в порядок присвоения баллов за рост выплат (G):

🔹 За каждый последовательный год (подряд) повышения дивидендов по данному типу акций данного эмитента присваивается один балл. Рассматриваемый период – семь последних завершенных лет.

🔹 За каждый последовательный год (подряд) сохранения уровня дивидендов по данному типу акций данного эмитента присваивается 0.5 балла. Рассматриваемый период – семь последних завершенных лет.

🔹 Снижение дивидендов не более чем на 7% от уровня предыдущего года не более одного раза в течение семи последних завершенных лет приравнивается к сохранению уровня дивидендов.

Данные изменения не оказали влияние на текущий отбор акций в наши дивидендные стратегии, но в будущем, очевидно, будут полезны для более аккуратного формирования портфелей.

===============

Напоминаем, что индекс DSI рассчитывается как сумма баллов за последовательные годы выплат дивидендов в последние завершенные семь лет (Y) с суммой баллов за последовательное повышение дивидендов или сохранение их уровня в последние завершенные семь лет (G) деленное на 14 и позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер по конкретному типу акций. Значение индекса более 0.6 обычно означает наличие хорошей истории и высокой стабильности выплат и роста дивидендов. Индекс не учитывает доходность выплат. Индекс не учитывает доходность выплат.

Сервис дивиденды: https://www.dohod.ru/ik/analytics/dividend

Методика расчета индекса стабильности дивидендов (DSI): https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf

Мы продолжаем улучшать методологию расчета нашего индекса стабильности дивидендов (DSI). В прошлом году мы ввели правило «подрядности» выплат (число выплат рассчитывается только для последовательно выплачиваемых дивидендов) и обновлённый порядок определения периодов и дат выплаты дивидендов (основное здесь – определение года дивиденда исходя из даты его объявления, а не закрытия реестра или выплаты – так лучше отлеживаются стандартные циклы выплат).

В этот раз мы обратили внимание на две потенциальные проблемы:

🔸 1. Значение индекса для акций, по которым регулярно выплачиваются равные дивиденды и по которым выплаты регулярно растут может быть одинаковым (например, КазаньОргСинтез (префы) с равными дивидендами и ТГК-1 с постоянно растущими в последней версии имели бы максимальное значение DSI = 1).

Это кажется не справедливым, так как индекс DSI всегда был ориентирован не только на стабильность, но и на рост выплат – поэтому акции с постоянно растущими выплатами должны иметь более высокое значение DSI.

🔸 2. Снижение объема выплат приводило к снижению DSI сразу до 0.5 независимо от существенности изменения размера дивидендов. Между тем, незначительное снижение выплат (скажем, до 10% к предыдущему году один раз за 7 лет) не обязательно означает нарушение их стабильности, однако, конечно, должно приводить к снижению значения индекса. Пример – Новатэк.

Для решения этих проблем мы внесли следующие изменения в порядок присвоения баллов за рост выплат (G):

🔹 За каждый последовательный год (подряд) повышения дивидендов по данному типу акций данного эмитента присваивается один балл. Рассматриваемый период – семь последних завершенных лет.

🔹 За каждый последовательный год (подряд) сохранения уровня дивидендов по данному типу акций данного эмитента присваивается 0.5 балла. Рассматриваемый период – семь последних завершенных лет.

🔹 Снижение дивидендов не более чем на 7% от уровня предыдущего года не более одного раза в течение семи последних завершенных лет приравнивается к сохранению уровня дивидендов.

Данные изменения не оказали влияние на текущий отбор акций в наши дивидендные стратегии, но в будущем, очевидно, будут полезны для более аккуратного формирования портфелей.

===============

Напоминаем, что индекс DSI рассчитывается как сумма баллов за последовательные годы выплат дивидендов в последние завершенные семь лет (Y) с суммой баллов за последовательное повышение дивидендов или сохранение их уровня в последние завершенные семь лет (G) деленное на 14 и позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер по конкретному типу акций. Значение индекса более 0.6 обычно означает наличие хорошей истории и высокой стабильности выплат и роста дивидендов. Индекс не учитывает доходность выплат. Индекс не учитывает доходность выплат.

Сервис дивиденды: https://www.dohod.ru/ik/analytics/dividend

Методика расчета индекса стабильности дивидендов (DSI): https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf

{kind=link}

«МНЕ ВСЕ РАВНО»: УНИКАЛЬНЫЙ НАВЫК В ИНВЕСТИЦИЯХ

Знаменитый индийский философ Джидду Кришнамурти во время одной из лекций откровенно признался: «Вы знаете, в чем мой секрет? Видите ли, мне все равно, что происходит вокруг». В реальности такой подход может быть сильным навыком в инвестициях.

Количество умных людей в мире растет. Исследования показывают, что средний IQ увеличивается на 10 пунктов за поколение. За последний год почти 20 000 тысяч человек получили статус сертифицированных финансовых аналитиков (CFA), а их общее число выросло до 154 тысяч. Высокая конкуренция привела к тому, что рынок вознаграждает только уникальные навыки. Но вряд ли можно назвать уникальным навыком что-то полученное из учебников или университетов. Вам вряд ли поможет то, что всем умным уже известно.

Что же уникально?

Секрет индийского философа: «Мне все равно». Но не стоит воспринимать его легкомысленно. Конечно, вы должны думать об итоговых результатах инвестирования. Но если вы перестанете переживать о том, как вы придете к этому результату или, что будут думать другие люди о вашей стратегии, то получите преимущество, которое имеет в лучшем случае один из тысячи инвесторов.

Есть два способа, как добиться хороших результатов:

👉Делать что-то, что не делают другие (придумать уникальный подход к выбору акций).

👉Использовать готовые стратегии, но уметь терпеть периоды, когда они приносят убытки (вкладывать долгосрочно в индекс акций стран).

Инвестор может применять оба подхода, но "не париться" о происходящем вокруг, будет ключевым навыком в каждом случае.

Что означает этот навык?

🔥 Не бояться казаться глупым, когда вы знаете, что остальные еще глупее

Инвестор Питер Кауфман, как-то сказал Уорену Баффету: «В 1999 году во время пузыря в интернет-акциях США все говорили, что ты идиот, который отстал от времени. Знаешь, почему ты богат? Потому, что это плата за готовность публично выглядеть неудачником». Наполеон говорил, что военный гений должен делать «обычные вещи, когда остальные сходят с ума».

🔥 Понимать, что подход не совершенен

Некоторые проблемы в инвестициях не решаемы. Любая стратегия может показать убыток, а диверсификация будет казаться то избыточной, то недостаточной. Вам надо признать, что, какой бы тщательный анализ не был проведен, итоговая доходность находится вне вашего контроля. Главное правило – разработать стратегию, которая максимально увеличит вероятность достижения цели.

🔥 Уметь менять точку зрения

Представьте, что вы авторитетный аналитик, который высказывает свое мнение по перспективам компании. Но потом вы осознаете, что прогноз был дан неверный. Если вы поменяете точку зрения, то ваш статус в глазах общественности снизится. На самом деле умение менять мнение, не обращая внимания на публику – величайший дар.

🔥 Не пытаться объяснять все происходящее на рынке

Изменятся ли ваши действия, если будете знать, почему рынок сегодня упал на 1%? Вероятно нет, надеемся нет. Большинство комментариев и новостей о финансовом рынке – мусор, который не важен для ваших инвестиций. Сосредоточьте внимание только на той информации, которая будет действительно полезной.

Определите, на что вы можете влиять при принятии инвестиционного решения и сосредоточьтесь на этом. Дайте себе право на ошибку и отдавайте отчет, в чем вы не являетесь специалистом. И знаете что? Не парьтесь о том, что будет происходить дальше.

=========

Это был адаптированный перевод статьи Моргана Хазела «Not Caring: A Unique and Powerful Skill»

Знаменитый индийский философ Джидду Кришнамурти во время одной из лекций откровенно признался: «Вы знаете, в чем мой секрет? Видите ли, мне все равно, что происходит вокруг». В реальности такой подход может быть сильным навыком в инвестициях.

Количество умных людей в мире растет. Исследования показывают, что средний IQ увеличивается на 10 пунктов за поколение. За последний год почти 20 000 тысяч человек получили статус сертифицированных финансовых аналитиков (CFA), а их общее число выросло до 154 тысяч. Высокая конкуренция привела к тому, что рынок вознаграждает только уникальные навыки. Но вряд ли можно назвать уникальным навыком что-то полученное из учебников или университетов. Вам вряд ли поможет то, что всем умным уже известно.

Что же уникально?

Секрет индийского философа: «Мне все равно». Но не стоит воспринимать его легкомысленно. Конечно, вы должны думать об итоговых результатах инвестирования. Но если вы перестанете переживать о том, как вы придете к этому результату или, что будут думать другие люди о вашей стратегии, то получите преимущество, которое имеет в лучшем случае один из тысячи инвесторов.

Есть два способа, как добиться хороших результатов:

👉Делать что-то, что не делают другие (придумать уникальный подход к выбору акций).

👉Использовать готовые стратегии, но уметь терпеть периоды, когда они приносят убытки (вкладывать долгосрочно в индекс акций стран).

Инвестор может применять оба подхода, но "не париться" о происходящем вокруг, будет ключевым навыком в каждом случае.

Что означает этот навык?

🔥 Не бояться казаться глупым, когда вы знаете, что остальные еще глупее

Инвестор Питер Кауфман, как-то сказал Уорену Баффету: «В 1999 году во время пузыря в интернет-акциях США все говорили, что ты идиот, который отстал от времени. Знаешь, почему ты богат? Потому, что это плата за готовность публично выглядеть неудачником». Наполеон говорил, что военный гений должен делать «обычные вещи, когда остальные сходят с ума».

🔥 Понимать, что подход не совершенен

Некоторые проблемы в инвестициях не решаемы. Любая стратегия может показать убыток, а диверсификация будет казаться то избыточной, то недостаточной. Вам надо признать, что, какой бы тщательный анализ не был проведен, итоговая доходность находится вне вашего контроля. Главное правило – разработать стратегию, которая максимально увеличит вероятность достижения цели.

🔥 Уметь менять точку зрения

Представьте, что вы авторитетный аналитик, который высказывает свое мнение по перспективам компании. Но потом вы осознаете, что прогноз был дан неверный. Если вы поменяете точку зрения, то ваш статус в глазах общественности снизится. На самом деле умение менять мнение, не обращая внимания на публику – величайший дар.

🔥 Не пытаться объяснять все происходящее на рынке

Изменятся ли ваши действия, если будете знать, почему рынок сегодня упал на 1%? Вероятно нет, надеемся нет. Большинство комментариев и новостей о финансовом рынке – мусор, который не важен для ваших инвестиций. Сосредоточьте внимание только на той информации, которая будет действительно полезной.

Определите, на что вы можете влиять при принятии инвестиционного решения и сосредоточьтесь на этом. Дайте себе право на ошибку и отдавайте отчет, в чем вы не являетесь специалистом. И знаете что? Не парьтесь о том, что будет происходить дальше.

=========

Это был адаптированный перевод статьи Моргана Хазела «Not Caring: A Unique and Powerful Skill»

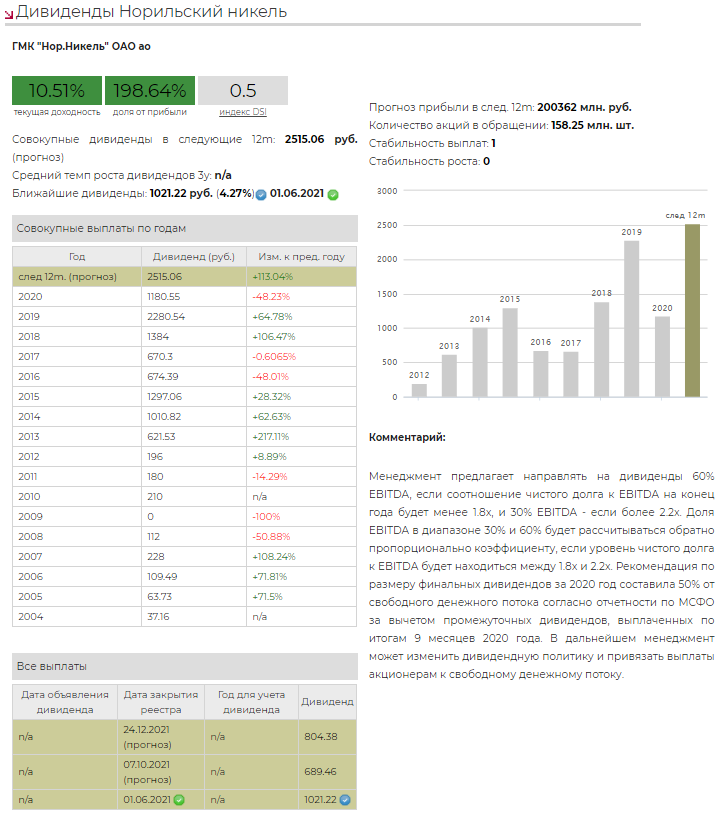

💰Норникель – дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 2020 год в размере 1021,22 рублей на акцию. Дивидендная доходность к текущим ценам – 4,3%. Дата закрытия реестра: 1 июня 2021 года.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

Совет директоров поддержал предложение менеджмента о минимизации дивидендов по итогам 2020 года.

Рекомендация по размеру финальных дивидендов составила 50% от свободного денежного потока за 2020 год за вычетом промежуточных дивидендов, выплаченных по итогам 9 месяцев 2020 года. Фактически рекомендованная выплата оказалась на 40% ниже нашего прогноза, рассчитанного исходя из нормы в 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года. В целом на выплату финальных дивидендов рекомендуется направить около 161,6 млрд рублей.

🔹 В дальнейшем вероятны изменения в дивидендной политике. Владимир Потанин отметил, что "решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку — это серьезный шаг на пути к формированию нового подхода к дивидендной политике".

🔹 Компания также сообщает, что ее основные акционеры, «Интеррос», ОК РУСАЛ и Crispian, достигли предварительной договоренности о поддержке проведения обратного выкупа акций на сумму до $2 млрд до конца 2021 года и вынесении этого вопроса на совет директоров.

✅ Акции Норникеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности и среднему индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Норникеля также входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Норникель в сервисе Дивиденды

👉 Норникель в сервисе Анализ акций

#Норникель #GMKN #дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 2020 год в размере 1021,22 рублей на акцию. Дивидендная доходность к текущим ценам – 4,3%. Дата закрытия реестра: 1 июня 2021 года.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

Совет директоров поддержал предложение менеджмента о минимизации дивидендов по итогам 2020 года.

Рекомендация по размеру финальных дивидендов составила 50% от свободного денежного потока за 2020 год за вычетом промежуточных дивидендов, выплаченных по итогам 9 месяцев 2020 года. Фактически рекомендованная выплата оказалась на 40% ниже нашего прогноза, рассчитанного исходя из нормы в 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года. В целом на выплату финальных дивидендов рекомендуется направить около 161,6 млрд рублей.

🔹 В дальнейшем вероятны изменения в дивидендной политике. Владимир Потанин отметил, что "решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку — это серьезный шаг на пути к формированию нового подхода к дивидендной политике".

🔹 Компания также сообщает, что ее основные акционеры, «Интеррос», ОК РУСАЛ и Crispian, достигли предварительной договоренности о поддержке проведения обратного выкупа акций на сумму до $2 млрд до конца 2021 года и вынесении этого вопроса на совет директоров.

✅ Акции Норникеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности и среднему индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Норникеля также входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Норникель в сервисе Дивиденды

👉 Норникель в сервисе Анализ акций

#Норникель #GMKN #дивиденды

{kind=link}

{kind=link}

События недели

12.04.2021, понедельник

🏭 НЛМК - операционные результаты за I квартал 2021

🛒 Черкизово - операционные результаты за I квартал 2021

🇪🇺 Розничные продажи, февраль

13.04.2021, вторник

🇨🇳 Экспорт, импорт, торговый баланс, март

🇬🇧 ВВП, промышленное производство, торговый баланс, февраль

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, апрель

🇺🇸 ИПЦ, базовый ИПЦ, март

14.04.2021, среда

🏛 День акционера Московской биржи

🚢 Заседание СД Совкомфлота. В повестке дня вопрос по дивидендам за 2020

🏭 ММК - операционные результаты за I квартал 2021

💰 Последний день для покупки акций Русагро под дивиденды за 2020 (ДД 8,5%)

🇪🇺 Промышленное производство, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

15.04.2021, четверг

🛒 Детский мир - операционные результаты за I квартал 2021

🇩🇪 Индекс потребительских цен, оконч., март

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

🇺🇸 Розничные продажи, промышленное производство, март

16.04.2021, пятница

💎 Алроса - операционные результаты за I квартал 2021

🏭 Северсталь - операционные и финансовые результаты за I квартал 2021

🇨🇳 Промышленное производство, розничные продажи, март

🇨🇳 ВВП, I квартал 2021

🇪🇺 Торговый баланс, февраль

🇪🇺 ИПЦ, базовый ИПЦ, март

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., апрель

12.04.2021, понедельник

🏭 НЛМК - операционные результаты за I квартал 2021

🛒 Черкизово - операционные результаты за I квартал 2021

🇪🇺 Розничные продажи, февраль

13.04.2021, вторник

🇨🇳 Экспорт, импорт, торговый баланс, март

🇬🇧 ВВП, промышленное производство, торговый баланс, февраль

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, апрель

🇺🇸 ИПЦ, базовый ИПЦ, март

14.04.2021, среда

🏛 День акционера Московской биржи

🚢 Заседание СД Совкомфлота. В повестке дня вопрос по дивидендам за 2020

🏭 ММК - операционные результаты за I квартал 2021

💰 Последний день для покупки акций Русагро под дивиденды за 2020 (ДД 8,5%)

🇪🇺 Промышленное производство, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

15.04.2021, четверг

🛒 Детский мир - операционные результаты за I квартал 2021

🇩🇪 Индекс потребительских цен, оконч., март

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

🇺🇸 Розничные продажи, промышленное производство, март

16.04.2021, пятница

💎 Алроса - операционные результаты за I квартал 2021

🏭 Северсталь - операционные и финансовые результаты за I квартал 2021

🇨🇳 Промышленное производство, розничные продажи, март

🇨🇳 ВВП, I квартал 2021

🇪🇺 Торговый баланс, февраль

🇪🇺 ИПЦ, базовый ИПЦ, март

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., апрель

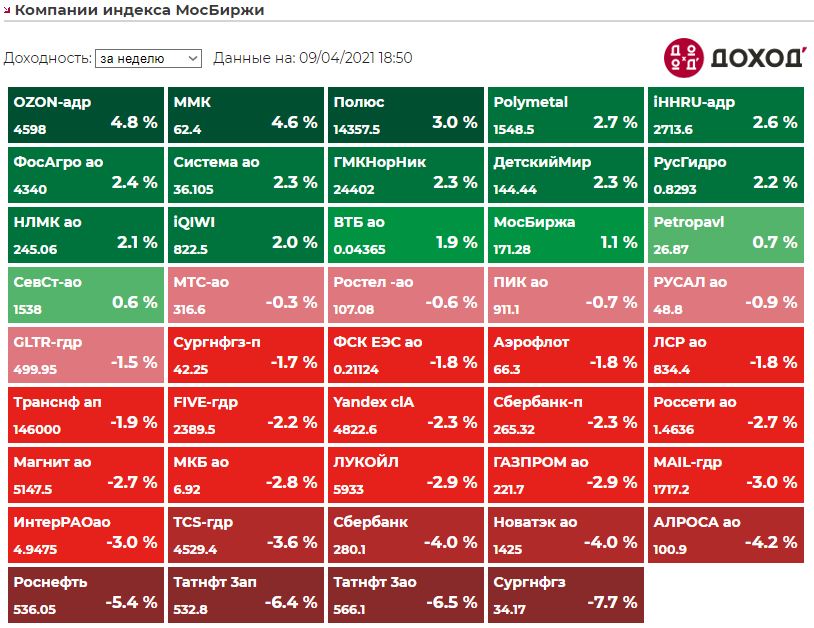

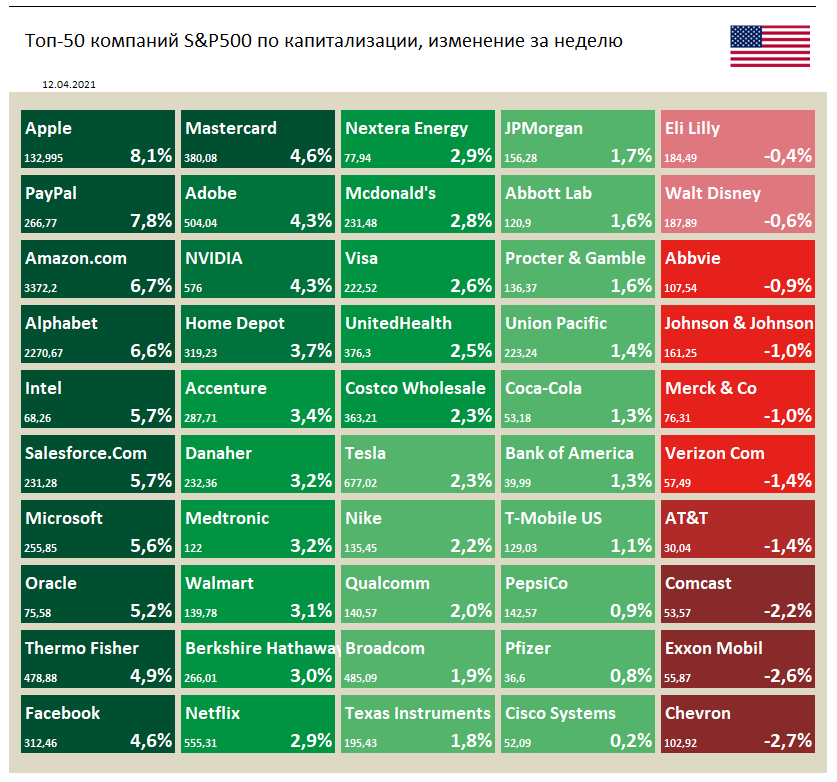

🇺🇸 Индекс S&P 500 по итогам недели прибавил 2,7%

📈 Акции технологического сектора США в лидерах роста, что позволило индексу S&P 500 продолжить восходящий тренд и обновить новый максимум.

📈 Alphabet (+6,6%) также выглядит лучше рынка. В прошлый понедельник Верховный суд встал на сторону Google против Oracle в давнем споре об авторских правах на программное обеспечение, используемое в мобильной операционной системе Android.

📉 Представители нефтегазовой отрасли Chevron (-2,7%) и Exxon Mobil (-2,6%) в аутсайдерах по итогам недели на фоне сокращения нефтяных котировок.

📈 Акции технологического сектора США в лидерах роста, что позволило индексу S&P 500 продолжить восходящий тренд и обновить новый максимум.

📈 Alphabet (+6,6%) также выглядит лучше рынка. В прошлый понедельник Верховный суд встал на сторону Google против Oracle в давнем споре об авторских правах на программное обеспечение, используемое в мобильной операционной системе Android.

📉 Представители нефтегазовой отрасли Chevron (-2,7%) и Exxon Mobil (-2,6%) в аутсайдерах по итогам недели на фоне сокращения нефтяных котировок.

{kind=link}

{kind=link}

ТРИ ФАКТА ОБ ОЦЕНКЕ АКТИВОВ

1. Объективных оценок не бывает

Оценка компании редко начинается с чистого листа. Как правило, наши взгляды на акции уже сформированы до анализа, поэтому выводы часто отражают изначальную предубежденность. Наверняка, сначала вы увидели какой-то плохой или хороший комментарий относительно будущих перспектив компании. Когда вы собираете более подробные данные, то подспудно начинаете больше внимания уделять той информации, которая подкрепляет изначальную точку зрения, и меньше той, что противоречит вашим убеждениям.

В зависимости от оптимистичного или пессимистичного настроя, закладываются завышенные или заниженные темпы роста и меняется оценка рискованности инвестиций. Всегда будьте честны перед собой: почему для оценки вы выбрали именно эту компанию? Есть ли у вас акции этой компании, влияет ли это на ваш позитивный настрой относительно ее будущего? Если вы читаете мнения других аналитиков, принимайте во внимание, в каких целях они осуществляют оценку. Чем больше предвзятости есть в анализе, тем меньше ему стоит доверять.

2. Большинство оценок ошибочны

С раннего детства вас учили, что, если на каждом этапе все делать правильно, в итоге вы обязательно получите верный ответ, а если ответ неправильный, значит, вы что-то сделали не так. Хотя точность ответа является главным критерием правильности действий в математике и физике, в оценке предприятий этого критерия недостаточно.

Самые лучшие и тщательные оценки не будут совпадать с результатом. Во-первых, даже если информационные источники безупречны, любые ошибки, возникающие в процессе преобразования исходной информации в прогнозы, складываются в суммарную погрешность оценки. Во-вторых, путь развития, который вы предвидите для компании, часто зависит от экономических и политических факторов, которые просто невозможно предвидеть.

3. Чем проще, тем лучше

Последние десятилетия оценка усложняется из-за доступности компьютеров и информации. Приступая к оценке, необходимо задавать себе фундаментальный вопрос: насколько детальным должен быть процесс?

Теоретически, чем более подробным будет ваш анализ, тем более точным обещает быть ваш прогноз, но при этом приходится вводить больше данных, а все они в потенциале содержат ошибки, и оценочные модели получаются более сложными и непрозрачными.

Из принципа экономии, часто применяемого в естествознании, можно вывести простое правило: при оценке активов используйте как можно более простые модели. Если можно оценить актив, вводя лишь три цифры, ограничьтесь тремя вместо пяти. Если можно оценить компанию, имея прогнозы на три года вперед, то использовать прогнозы на 10 лет вперед, значит навлекать на себя проблемы. Чем меньше и проще, тем лучше.

=======

Это был отрывок из книги «The Little Book of Valuation», Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна в Нью-Йоркском университете

1. Объективных оценок не бывает

Оценка компании редко начинается с чистого листа. Как правило, наши взгляды на акции уже сформированы до анализа, поэтому выводы часто отражают изначальную предубежденность. Наверняка, сначала вы увидели какой-то плохой или хороший комментарий относительно будущих перспектив компании. Когда вы собираете более подробные данные, то подспудно начинаете больше внимания уделять той информации, которая подкрепляет изначальную точку зрения, и меньше той, что противоречит вашим убеждениям.

В зависимости от оптимистичного или пессимистичного настроя, закладываются завышенные или заниженные темпы роста и меняется оценка рискованности инвестиций. Всегда будьте честны перед собой: почему для оценки вы выбрали именно эту компанию? Есть ли у вас акции этой компании, влияет ли это на ваш позитивный настрой относительно ее будущего? Если вы читаете мнения других аналитиков, принимайте во внимание, в каких целях они осуществляют оценку. Чем больше предвзятости есть в анализе, тем меньше ему стоит доверять.

2. Большинство оценок ошибочны

С раннего детства вас учили, что, если на каждом этапе все делать правильно, в итоге вы обязательно получите верный ответ, а если ответ неправильный, значит, вы что-то сделали не так. Хотя точность ответа является главным критерием правильности действий в математике и физике, в оценке предприятий этого критерия недостаточно.

Самые лучшие и тщательные оценки не будут совпадать с результатом. Во-первых, даже если информационные источники безупречны, любые ошибки, возникающие в процессе преобразования исходной информации в прогнозы, складываются в суммарную погрешность оценки. Во-вторых, путь развития, который вы предвидите для компании, часто зависит от экономических и политических факторов, которые просто невозможно предвидеть.

3. Чем проще, тем лучше

Последние десятилетия оценка усложняется из-за доступности компьютеров и информации. Приступая к оценке, необходимо задавать себе фундаментальный вопрос: насколько детальным должен быть процесс?

Теоретически, чем более подробным будет ваш анализ, тем более точным обещает быть ваш прогноз, но при этом приходится вводить больше данных, а все они в потенциале содержат ошибки, и оценочные модели получаются более сложными и непрозрачными.

Из принципа экономии, часто применяемого в естествознании, можно вывести простое правило: при оценке активов используйте как можно более простые модели. Если можно оценить актив, вводя лишь три цифры, ограничьтесь тремя вместо пяти. Если можно оценить компанию, имея прогнозы на три года вперед, то использовать прогнозы на 10 лет вперед, значит навлекать на себя проблемы. Чем меньше и проще, тем лучше.

=======

Это был отрывок из книги «The Little Book of Valuation», Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна в Нью-Йоркском университете

Один телефонный разговор президентов США и России вчера укрепил рубль к доллару почти на 2%, а сегодня вызвал рост в долгосрочных ОФЗ до 1.5%, снизив доходность 10-летних бумаг с 7.32% до 7.13%.

К вопросу о прогнозах относительно будущего - у нас была вот эта небольшая статья.

К вопросу о прогнозах относительно будущего - у нас была вот эта небольшая статья.

{kind=link}

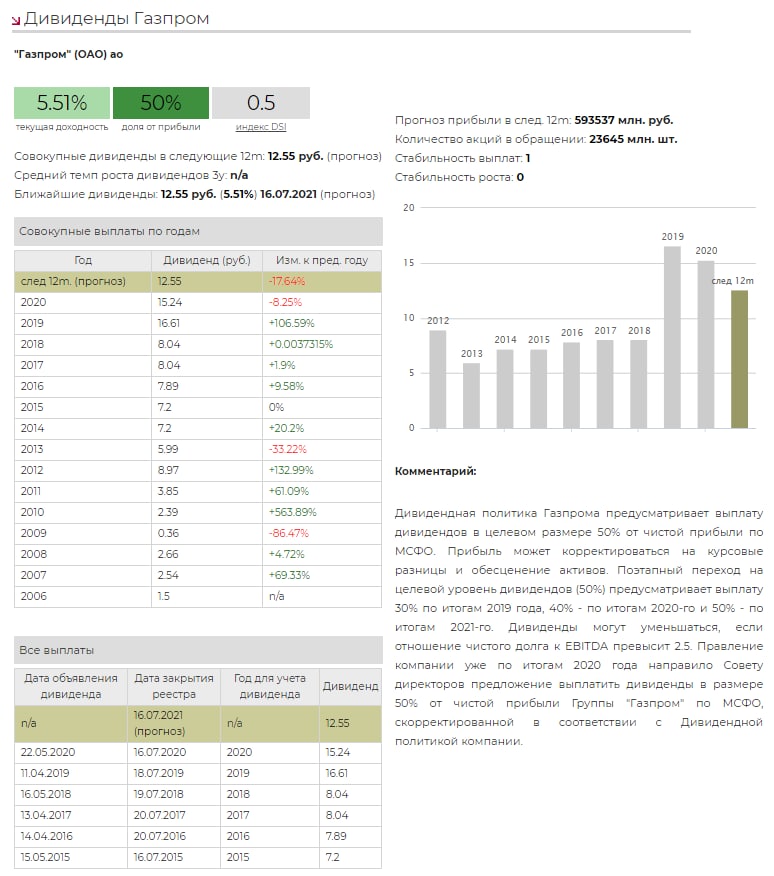

💰 Газпром – дивиденды

Правление Газпрома предложило Совету директоров (то есть требуется окончательная рекомендация последнего) направить на дивиденды по итогам 2020 года 297,1 млрд руб. или 12,55 руб. на одну акцию. Дивидендная доходность к текущим ценам – 5,5%.

Общий размер дивидендных выплат соответствует 50% от чистой прибыли компании по МСФО, скорректированной в соответствии с дивидендной политикой. Ранее Газпром планировал выйти на данный уровень выплат лишь по итогам 2021 года, поэтому дивиденды оказались выше наших ожиданий.

Как заявил зампред правления Газпрома Фамил Садыгов: «Газпром решился увеличить дивиденды благодаря сильным операционным результатам первого квартала 2021 года. Газпром видит, что FCF полностью покрывает денежные выплаты. Кроме того, даже с учетом планов по повышению дивидендов за 2020 год, Газпром будет стремится снизить долговую нагрузку до комфортного диапазона».

❌ Акции Газпрома в настоящий момент не входят в активный портфель по дивидендной стратегии из-за относительно низкого уровня дивидендной доходности и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Газпрома не входят в индекс IRDIV по этим же причинам.

Индекс дивидендных акций российских компаний IRDIV

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #GAZP #дивиденды

Правление Газпрома предложило Совету директоров (то есть требуется окончательная рекомендация последнего) направить на дивиденды по итогам 2020 года 297,1 млрд руб. или 12,55 руб. на одну акцию. Дивидендная доходность к текущим ценам – 5,5%.

Общий размер дивидендных выплат соответствует 50% от чистой прибыли компании по МСФО, скорректированной в соответствии с дивидендной политикой. Ранее Газпром планировал выйти на данный уровень выплат лишь по итогам 2021 года, поэтому дивиденды оказались выше наших ожиданий.

Как заявил зампред правления Газпрома Фамил Садыгов: «Газпром решился увеличить дивиденды благодаря сильным операционным результатам первого квартала 2021 года. Газпром видит, что FCF полностью покрывает денежные выплаты. Кроме того, даже с учетом планов по повышению дивидендов за 2020 год, Газпром будет стремится снизить долговую нагрузку до комфортного диапазона».

❌ Акции Газпрома в настоящий момент не входят в активный портфель по дивидендной стратегии из-за относительно низкого уровня дивидендной доходности и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Газпрома не входят в индекс IRDIV по этим же причинам.

Индекс дивидендных акций российских компаний IRDIV

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #GAZP #дивиденды

{kind=link}

Бернард Мейдофф, вдохновитель крупнейшего инвестиционного мошенничества в истории США, обворовавший не менее 37 тыс. человек в 136 странах на сумму до $65 млрд., скончался сегодня в тюрьме, где отбывал свой 150-летний срок. Ему было 82 года.

Компании Мейдоффа буквально подделывали все торговые документы и отчеты (в том числе для Комиссии по ценным бумагам - SEC) в течение не менее чем 13 лет, а стабильно высокую доходность (12-13% годовых) обеспечивали за счет привлечения денег от новых клиентов. Их притоку не мешали опасения относительно отсутствия сколько-нибудь значимой волатильности в результатах инвестиций, а проверки SEC и аудиторов не выявляли значимых нарушений в деятельности компании.

Считается, что Мейдофф потратил все свои первые накопления, чтобы возместить клиентам потери от большого снижения рынка, выдав это за свое гениальное решение вовремя продать бумаги - клиенты оценили это так, что они легко могут переживать любые бури на рынках, инвестируя вместе Мейдоффом. Так, как представляется, и появилась идея и стимул всего дальнейшего "бизнеса".

Нужно отдать ему должное - в этом случае мошенничество довольно сложно было распознать. Но почти полное отсутствие убытков и слишком низкая волатильность результатов по сравнению с уровнем доходности всегда должны вызывать беспокойство, так как более высокие результаты всегда связаны с более высоким относительным риском.

=======

Рекомендуем полудокументальный мини-сериал Мейдофф (Madoff), который очень хорошо рассказывает историю этой пирамиды.

Компании Мейдоффа буквально подделывали все торговые документы и отчеты (в том числе для Комиссии по ценным бумагам - SEC) в течение не менее чем 13 лет, а стабильно высокую доходность (12-13% годовых) обеспечивали за счет привлечения денег от новых клиентов. Их притоку не мешали опасения относительно отсутствия сколько-нибудь значимой волатильности в результатах инвестиций, а проверки SEC и аудиторов не выявляли значимых нарушений в деятельности компании.

Считается, что Мейдофф потратил все свои первые накопления, чтобы возместить клиентам потери от большого снижения рынка, выдав это за свое гениальное решение вовремя продать бумаги - клиенты оценили это так, что они легко могут переживать любые бури на рынках, инвестируя вместе Мейдоффом. Так, как представляется, и появилась идея и стимул всего дальнейшего "бизнеса".

Нужно отдать ему должное - в этом случае мошенничество довольно сложно было распознать. Но почти полное отсутствие убытков и слишком низкая волатильность результатов по сравнению с уровнем доходности всегда должны вызывать беспокойство, так как более высокие результаты всегда связаны с более высоким относительным риском.

=======

Рекомендуем полудокументальный мини-сериал Мейдофф (Madoff), который очень хорошо рассказывает историю этой пирамиды.

Ваши сбережения, верите вы или нет, влияют на то, как вы ходите, на то, как вы сидите, на ваш тембр голоса и интонацию. От них зависит ваше и физическое, и психологическое здоровье.

Человек, у которого нет сбережений, психологически ощущает себя «на беговой дорожке». Он постоянно в движении, в поисках заработка, опасаясь за свое будущее, ведь любое непредвиденное событие способно бросить его на произвол судьбы.

Без сбережений человек чаще должен быть признателен к окружающим. Быть признательным - это прекрасно. Однако быть постоянно всем признательным тяжело.

Человек, у которого есть сбережения, обладает финансовой независимостью. Он трезво оценивает свои возможности в жизни и его не беспокоят экономические колебания.

Тот, у кого есть сбережения, может в любой момент уволиться с работы, если захочет. Такие люди, более успешны и смело высказывают свою точку зрения. Они могут позволить себе выражать собственное мнение, даже если оно расходится с мнением остальных.

Люди, которых постоянно беспокоят текущие расходы на жизнь, не могут думать о собственном карьерном росте. Они постоянно «двигаются» в надежде найти возможность легкого и быстрого заработка именно сейчас, не планируя бюджет на ближайшее будущее.

Возможность сберегать не связана с тем, сколько вы зарабатываете. Многие люди с высоким заработком, тратя все свои деньги, оказываются на той же «беговой дорожке» в поисках быстрого заработка.

Глава американского банка J.P. Morgan как-то сказал молодому брокеру: «Уберите расходы из ваших доходов и вы избавитесь от спешки в своей жизни».

Если вам не нужны деньги на образование, на дом или пенсию, накапливайте для собственного спокойствия. Человек со сбережениями может позволить себе расправить плечи.

===============

Это был наш перевод объявления компании First Federal Savings and Loan Association of St Petersburg в газете The St. Petersburg Times в 1969 году.

Наша статья с инфографикой о схеме создания капитала: https://t.iss.one/dohod/10203

Человек, у которого нет сбережений, психологически ощущает себя «на беговой дорожке». Он постоянно в движении, в поисках заработка, опасаясь за свое будущее, ведь любое непредвиденное событие способно бросить его на произвол судьбы.

Без сбережений человек чаще должен быть признателен к окружающим. Быть признательным - это прекрасно. Однако быть постоянно всем признательным тяжело.

Человек, у которого есть сбережения, обладает финансовой независимостью. Он трезво оценивает свои возможности в жизни и его не беспокоят экономические колебания.

Тот, у кого есть сбережения, может в любой момент уволиться с работы, если захочет. Такие люди, более успешны и смело высказывают свою точку зрения. Они могут позволить себе выражать собственное мнение, даже если оно расходится с мнением остальных.

Люди, которых постоянно беспокоят текущие расходы на жизнь, не могут думать о собственном карьерном росте. Они постоянно «двигаются» в надежде найти возможность легкого и быстрого заработка именно сейчас, не планируя бюджет на ближайшее будущее.

Возможность сберегать не связана с тем, сколько вы зарабатываете. Многие люди с высоким заработком, тратя все свои деньги, оказываются на той же «беговой дорожке» в поисках быстрого заработка.

Глава американского банка J.P. Morgan как-то сказал молодому брокеру: «Уберите расходы из ваших доходов и вы избавитесь от спешки в своей жизни».

Если вам не нужны деньги на образование, на дом или пенсию, накапливайте для собственного спокойствия. Человек со сбережениями может позволить себе расправить плечи.

===============

Это был наш перевод объявления компании First Federal Savings and Loan Association of St Petersburg в газете The St. Petersburg Times в 1969 году.

Наша статья с инфографикой о схеме создания капитала: https://t.iss.one/dohod/10203

Telegram

ДОХОДЪ

СХЕМА СОЗДАНИЯ КАПИТАЛА

Чтобы вам не говорили, основу любого капитала составляют именно не потраченные на потребление деньги. И какой бы доход вы не имели, единственный верный путь к созданию собственного капитала – тратить меньше, чем зарабатываешь. Одновременно…

Чтобы вам не говорили, основу любого капитала составляют именно не потраченные на потребление деньги. И какой бы доход вы не имели, единственный верный путь к созданию собственного капитала – тратить меньше, чем зарабатываешь. Одновременно…