📱МТС: стабильность в период кризиса

МТС опубликовал умеренно-позитивные финансовые результаты по итогам 1 квартала 2020 года (в годовом выражении):

Выручка: +9%

Операционная прибыль: -2%

Чистая прибыль: на уровне прошлого года, 17,7 млрд рублей.

🔹Менеджмент пересмотрел прогнозы на 2020 год: ожидается сохранение выручки на уровне прошлого года или ее рост в пределах 3% и незначительное снижение прибыли. Показатели говорят об устойчивости бизнеса в период кризиса.

🔹Принятая в марте прошлого года дивидендная политика на период 2019-2021гг уже учитывает возможную волатильность и риски для бизнеса, поэтому менеджмент не планирует ее пересмотр. В базовом сценарии дивиденд по итогам 2020г составит 29 рублей на акцию - доходность к текущим ценам 8,7%.

🔹Акции МТС - это стабильная дивидендная история. Бизнес сохраняет высокую эффективность, дивидендная доходность и доходность свободного денежного потока лучше рынка, долговая нагрузка на среднем уровне.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

#МТС #MTSS #дивиденды #акции #отчетность

МТС опубликовал умеренно-позитивные финансовые результаты по итогам 1 квартала 2020 года (в годовом выражении):

Выручка: +9%

Операционная прибыль: -2%

Чистая прибыль: на уровне прошлого года, 17,7 млрд рублей.

🔹Менеджмент пересмотрел прогнозы на 2020 год: ожидается сохранение выручки на уровне прошлого года или ее рост в пределах 3% и незначительное снижение прибыли. Показатели говорят об устойчивости бизнеса в период кризиса.

🔹Принятая в марте прошлого года дивидендная политика на период 2019-2021гг уже учитывает возможную волатильность и риски для бизнеса, поэтому менеджмент не планирует ее пересмотр. В базовом сценарии дивиденд по итогам 2020г составит 29 рублей на акцию - доходность к текущим ценам 8,7%.

🔹Акции МТС - это стабильная дивидендная история. Бизнес сохраняет высокую эффективность, дивидендная доходность и доходность свободного денежного потока лучше рынка, долговая нагрузка на среднем уровне.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

#МТС #MTSS #дивиденды #акции #отчетность

{kind=link}

🛢 Газпром нефть: впереди снижение дивидендов

Газпром нефть опубликовала отрицательные финансовые результаты по итогам 1 квартала 2020 года.

▫️Выручка снизилась на 12% г/г на фоне снижения спроса и цен на нефть.

▫️Компания получила квартальный убыток в размере 14 млрд рублей из-за отрицательной переоценки валютного долга в размере 32 млрд рублей. Без учета бумажных статей прибыль упала на 80%.

🔹Газпром нефть продолжила генерировать положительный свободный денежный поток, 22 млрд рублей. Тем не менее показатель упал в 4 раза, в т.ч. и на фоне роста инвестиций. Доходность свободного денежного потока сократилась с 9% до 5%.

🔹Несмотря на высокую эффективность, компания дорого оценивается рынком, что не позволяет включать акции в портфели роста и недооценки.

🔹Долговая нагрузка на приемлемом уровне, дивидендная доходность в ближайшие 12мес - 8,3% - выше среднерыночной за счет высокой финальной рекомендации. По итогам 2020 года доходность может снизиться до 5% к текущим ценам.

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

#Газпромнефть #SIBN #акции #отчетность

Газпром нефть опубликовала отрицательные финансовые результаты по итогам 1 квартала 2020 года.

▫️Выручка снизилась на 12% г/г на фоне снижения спроса и цен на нефть.

▫️Компания получила квартальный убыток в размере 14 млрд рублей из-за отрицательной переоценки валютного долга в размере 32 млрд рублей. Без учета бумажных статей прибыль упала на 80%.

🔹Газпром нефть продолжила генерировать положительный свободный денежный поток, 22 млрд рублей. Тем не менее показатель упал в 4 раза, в т.ч. и на фоне роста инвестиций. Доходность свободного денежного потока сократилась с 9% до 5%.

🔹Несмотря на высокую эффективность, компания дорого оценивается рынком, что не позволяет включать акции в портфели роста и недооценки.

🔹Долговая нагрузка на приемлемом уровне, дивидендная доходность в ближайшие 12мес - 8,3% - выше среднерыночной за счет высокой финальной рекомендации. По итогам 2020 года доходность может снизиться до 5% к текущим ценам.

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

#Газпромнефть #SIBN #акции #отчетность

{kind=link}

🌕 Полюс: остается дорогой, но одной из самых эффективных компаний на рынке

Полюс опубликовал умеренно-позитивные результаты по итогам 1 квартала 2020 года (г/г):

🔹Выручка в рублях выросла на 20%, операционная прибыль - на 27%, EBITDA - на 26%.

🔹При этом компания зафиксировала квартальный убыток в размере 29 млрд рублей. Ослабление курса рубля в 1кв на 23% привело к убытку по курсовым разницам (24 млрд рублей) и убытку от переоценки производных финансовых инструментов (37 млрд рублей), которыми компания страхуется от укрепления курса. Во 2кв укрепление валюты (к началу июня +10%) совокупно с высокими ценами на золото вернут Полюсу прибыльность.

➖Менеджмент направляет на дивиденды 30% EBITDA. Официальной рекомендации по дивидендам за 2п 2019г не было, но руководство сохраняет планы по выплате в размере $3,5 на акцию = 240 рублей по текущему курсу (доходность 2%). По итогам 2020г в базовом сценарии EBITDA вырастет на 28% до 220 млрд рублей. Годовые дивиденды могут составить 497 рублей на акцию - доходность 4,5% - ниже среднего по рынку.

✔️Акции Полюса дорого оценены по мультипликаторам, что объясняется высокими ожиданиями рынка по росту цен золото на фоне спроса на драгметалл. По показателям рентабельности компания является одной из самых эффективных на российском рынке. Мультипликаторы позволяют включить акции металлурга в портфели роста.

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

#Полюс #PLZL #акции #отчетность #дивиденды

Полюс опубликовал умеренно-позитивные результаты по итогам 1 квартала 2020 года (г/г):

🔹Выручка в рублях выросла на 20%, операционная прибыль - на 27%, EBITDA - на 26%.

🔹При этом компания зафиксировала квартальный убыток в размере 29 млрд рублей. Ослабление курса рубля в 1кв на 23% привело к убытку по курсовым разницам (24 млрд рублей) и убытку от переоценки производных финансовых инструментов (37 млрд рублей), которыми компания страхуется от укрепления курса. Во 2кв укрепление валюты (к началу июня +10%) совокупно с высокими ценами на золото вернут Полюсу прибыльность.

➖Менеджмент направляет на дивиденды 30% EBITDA. Официальной рекомендации по дивидендам за 2п 2019г не было, но руководство сохраняет планы по выплате в размере $3,5 на акцию = 240 рублей по текущему курсу (доходность 2%). По итогам 2020г в базовом сценарии EBITDA вырастет на 28% до 220 млрд рублей. Годовые дивиденды могут составить 497 рублей на акцию - доходность 4,5% - ниже среднего по рынку.

✔️Акции Полюса дорого оценены по мультипликаторам, что объясняется высокими ожиданиями рынка по росту цен золото на фоне спроса на драгметалл. По показателям рентабельности компания является одной из самых эффективных на российском рынке. Мультипликаторы позволяют включить акции металлурга в портфели роста.

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

#Полюс #PLZL #акции #отчетность #дивиденды

{kind=link}

✈️ Аэрофлот: падение финансовых результатов во 2 квартале увеличится

▪️Компания отчиталась о снижении выручки по итогам 1 квартала на 10% г/г, увеличении операционного убытка - в 2,2 раза. Чистый убыток вырос на 43% до 22,5 млрд рублей.

▪️При этом Аэрофлот увеличил долг на 30% до 746,1 млрд рублей. Чистый долг превысил 4 EBITDA.

🔻Во втором квартале ждем еще большего снижения показателей на фоне практически полной приостановки полетов в апреле и мае. Восстановления прибыли стоит ожидать только в 2022 году, а выплаты дивидендов не ранее 2023 года.

#Аэрофлот #AFLT #акции #отчетность

▪️Компания отчиталась о снижении выручки по итогам 1 квартала на 10% г/г, увеличении операционного убытка - в 2,2 раза. Чистый убыток вырос на 43% до 22,5 млрд рублей.

▪️При этом Аэрофлот увеличил долг на 30% до 746,1 млрд рублей. Чистый долг превысил 4 EBITDA.

🔻Во втором квартале ждем еще большего снижения показателей на фоне практически полной приостановки полетов в апреле и мае. Восстановления прибыли стоит ожидать только в 2022 году, а выплаты дивидендов не ранее 2023 года.

#Аэрофлот #AFLT #акции #отчетность

{kind=link}

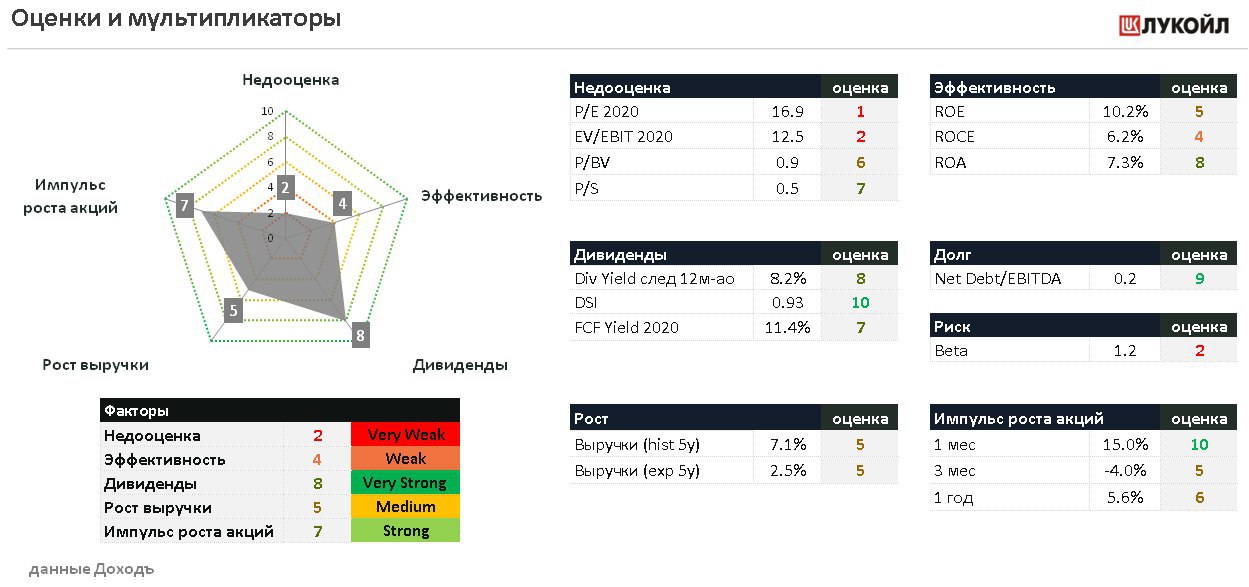

🛢Лукойл: ожидаемое падение показателей в 1 квартале

Лукойл опубликовал ожидаемо слабые финансовые результаты по итогам 1 квартала 2020 года:

🔹Выручка снизилась на 10% г/г, операционная прибыль упала практически в 5 раз.

🔹Компания зафиксировала квартальный убыток в размере 46 млрд рублей против прибыли в 149 млрд рублей годом ранее. На падение показателя повлиял убыток по курсовым разницам (15 млрд рублей) и убыток от обесценения активов (44 млрд рублей).

🔹Менеджмент отмечает стабильное финансовое состояние бизнеса и не видит причин для сокращения инвестиций к уровню прошлого года. Капитальные затраты в 1 квартале выросли на 34%, что, в совокупности со снижением прибыли, привело к падению свободного денежного потока в 2,6 раз до 55,5 млрд рублей.

✔️Впереди у Лукойла рекордные финальные дивиденды за 2019 год - 350 рублей на акцию. В базовом сценарии падение свободного денежного потока компании в 1 полугодии приведет к снижению промежуточных дивидендов до 107 рублей на акцию, ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

В 2020 году Лукойлу будет сложно сохранить выплаты на уровне прошлого года. Пока мы ожидаем снижения совокупных дивидендов на 33% до 362 рублей на акцию - доходность 6,6%.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

#Лукойл #LKOH #акции #отчетность #дивиденды

Лукойл опубликовал ожидаемо слабые финансовые результаты по итогам 1 квартала 2020 года:

🔹Выручка снизилась на 10% г/г, операционная прибыль упала практически в 5 раз.

🔹Компания зафиксировала квартальный убыток в размере 46 млрд рублей против прибыли в 149 млрд рублей годом ранее. На падение показателя повлиял убыток по курсовым разницам (15 млрд рублей) и убыток от обесценения активов (44 млрд рублей).

🔹Менеджмент отмечает стабильное финансовое состояние бизнеса и не видит причин для сокращения инвестиций к уровню прошлого года. Капитальные затраты в 1 квартале выросли на 34%, что, в совокупности со снижением прибыли, привело к падению свободного денежного потока в 2,6 раз до 55,5 млрд рублей.

✔️Впереди у Лукойла рекордные финальные дивиденды за 2019 год - 350 рублей на акцию. В базовом сценарии падение свободного денежного потока компании в 1 полугодии приведет к снижению промежуточных дивидендов до 107 рублей на акцию, ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

В 2020 году Лукойлу будет сложно сохранить выплаты на уровне прошлого года. Пока мы ожидаем снижения совокупных дивидендов на 33% до 362 рублей на акцию - доходность 6,6%.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

#Лукойл #LKOH #акции #отчетность #дивиденды

{kind=link}

🔌 РусГидро: дивиденды вырастут не скоро

РусГидро опубликовала позитивные финансовые результаты по итогам 1 квартала 2020 года (г/г):

▪️Выручка: +7,5% до 118 млрд рублей, благодаря росту выработки электроэнергии, росту тарифов и увеличению объемов реализации мощности в рамках ДПМ

▪️Операционная прибыль: +27% до 27 млрд рублей

▪️Чистая прибыль: +55% до 24,7 млрд руб

🔹Менеджмент не видит негативного влияния пандемии на финансовые результаты и дивиденды компании. Несмотря на падение прибыли до 0,6 млрд рублей в 2019 году, дивиденды должны быть не ниже среднего уровня за последние 3 года: 0,0366 рублей на акцию - доходность 5,2%.

🔹Сильные квартальные результаты подтверждают ожидания роста прибыли РусГидро в 2020 году. Однако высокие инвестиции и слабый свободный денежный поток не позволят увеличить выплаты акционерам. В базовом сценарии дивиденд в 2020 году останется на уровне 0,0366 рублей на акцию.

🔹В среднесрочной перспективе РусГидро ожидает значительного увеличения дивидендов. Прибыль в 2021-2022гг будет очищена от убытка от обесценения основных средств в связи с отсутствием ввода в эксплуатацию крупных проектов генерации. Так, в прошлом году при росте выручки компания получила лишь 0,6 млрд рублей прибыли из-за убытка от обесценения в размере 54 млрд рублей. Мы полагаем, что увеличение дивидендов произойдет не ранее, чем в 2022 году, когда начнется сокращение инвестиций.

👉 РусГидро в сервисе Дивиденды

👉 РусГидро в сервисе Анализ акций

#Русгидро #HYDR #акции #отчетность #дивиденды

РусГидро опубликовала позитивные финансовые результаты по итогам 1 квартала 2020 года (г/г):

▪️Выручка: +7,5% до 118 млрд рублей, благодаря росту выработки электроэнергии, росту тарифов и увеличению объемов реализации мощности в рамках ДПМ

▪️Операционная прибыль: +27% до 27 млрд рублей

▪️Чистая прибыль: +55% до 24,7 млрд руб

🔹Менеджмент не видит негативного влияния пандемии на финансовые результаты и дивиденды компании. Несмотря на падение прибыли до 0,6 млрд рублей в 2019 году, дивиденды должны быть не ниже среднего уровня за последние 3 года: 0,0366 рублей на акцию - доходность 5,2%.

🔹Сильные квартальные результаты подтверждают ожидания роста прибыли РусГидро в 2020 году. Однако высокие инвестиции и слабый свободный денежный поток не позволят увеличить выплаты акционерам. В базовом сценарии дивиденд в 2020 году останется на уровне 0,0366 рублей на акцию.

🔹В среднесрочной перспективе РусГидро ожидает значительного увеличения дивидендов. Прибыль в 2021-2022гг будет очищена от убытка от обесценения основных средств в связи с отсутствием ввода в эксплуатацию крупных проектов генерации. Так, в прошлом году при росте выручки компания получила лишь 0,6 млрд рублей прибыли из-за убытка от обесценения в размере 54 млрд рублей. Мы полагаем, что увеличение дивидендов произойдет не ранее, чем в 2022 году, когда начнется сокращение инвестиций.

👉 РусГидро в сервисе Дивиденды

👉 РусГидро в сервисе Анализ акций

#Русгидро #HYDR #акции #отчетность #дивиденды

{kind=link}

⛏ Алроса: результаты 1 квартала

Алроса опубликовала умеренно-негативные финансовые результаты по итогам 1 квартала 2020 года, г/г:

▪️Выручка: -10,9% до 62 млрд рублей

▪️Операционная прибыль: +6% до 26 млрд рублей

▪️Чистая прибыль: -88% до 2,9 млрд рублей

🔹Падение прибыли произошло из-за отрицательной переоценки валютного долга, принесшей 21 млрд рублей убытка против 6 млрд рублей прибыли годом ранее. Без учета факта переоценки прибыль выросла на 31%.

🔹Несмотря на сокращение инвестиций, свободный денежный поток Алросы, выступающий базой для расчета дивидендов, снизился на 16% до 30 млрд рублей. Коэффициент "чистый долг/EBITDA" в пределах 1,0х (текущее значение 0,7х) позволяет направлять на дивиденды от 70% до 100% СДП.

✔️Алроса уже рекомендовала дивиденды за 2019г в размере 100% СДП или 2,63 рублей на акцию. В базовом сценарии дивиденд за 1 полугодие 2020 года составит около 3 рублей на акцию - доходность 4,7%. Ожидаемая дивидендная доходность в ближайшие 12мес 8,6%.

В 2020 году капитальные затраты Алросы сохранятся на уровне прошлого года, однако операционные показатели окажутся под давлением. Суммарный дивиденд за год может составить около 5,6 рублей на акцию - доходность 8,6%.

👉 Алроса в сервисе Дивиденды

👉 Алроса в сервисе Анализ акций

#Алроса #ALRS #акции #отчетность #дивиденды

Алроса опубликовала умеренно-негативные финансовые результаты по итогам 1 квартала 2020 года, г/г:

▪️Выручка: -10,9% до 62 млрд рублей

▪️Операционная прибыль: +6% до 26 млрд рублей

▪️Чистая прибыль: -88% до 2,9 млрд рублей

🔹Падение прибыли произошло из-за отрицательной переоценки валютного долга, принесшей 21 млрд рублей убытка против 6 млрд рублей прибыли годом ранее. Без учета факта переоценки прибыль выросла на 31%.

🔹Несмотря на сокращение инвестиций, свободный денежный поток Алросы, выступающий базой для расчета дивидендов, снизился на 16% до 30 млрд рублей. Коэффициент "чистый долг/EBITDA" в пределах 1,0х (текущее значение 0,7х) позволяет направлять на дивиденды от 70% до 100% СДП.

✔️Алроса уже рекомендовала дивиденды за 2019г в размере 100% СДП или 2,63 рублей на акцию. В базовом сценарии дивиденд за 1 полугодие 2020 года составит около 3 рублей на акцию - доходность 4,7%. Ожидаемая дивидендная доходность в ближайшие 12мес 8,6%.

В 2020 году капитальные затраты Алросы сохранятся на уровне прошлого года, однако операционные показатели окажутся под давлением. Суммарный дивиденд за год может составить около 5,6 рублей на акцию - доходность 8,6%.

👉 Алроса в сервисе Дивиденды

👉 Алроса в сервисе Анализ акций

#Алроса #ALRS #акции #отчетность #дивиденды

{kind=link}

🌕 Петропавловск: новый эмитент на российском рынке акций

25 июня акции одной из крупнейших золотодобывающих компаний России «Петропавловск» начали торговаться на Мосбирже.

🔹В 2020 году выход Покровского автоклава на полную мощность позволит «Петропавловску» увеличить производство золота, что, в совокупности с ростом цен на драгметалл, приведет к росту финансовых результатов.

🔹Драйвером роста акций также может послужить принятие дивидендной политики, вопрос которой обсуждался сегодня на ГОСА. Решения пока нет.

🔹Высокая долговая нагрузка не позволит менеджменту осуществлять щедрые выплаты в ближайшие годы. Сокращение долга будет в приоритете. Потенциал роста акций - на уровне рынка.

Пост с графиками на Яндекс.Дзен

Петропавловск в сервисе Дивиденды

Петропавловск в сервисе Анализе акций

#Петропавловск #POGR #акции #отчетность #листинг

25 июня акции одной из крупнейших золотодобывающих компаний России «Петропавловск» начали торговаться на Мосбирже.

🔹В 2020 году выход Покровского автоклава на полную мощность позволит «Петропавловску» увеличить производство золота, что, в совокупности с ростом цен на драгметалл, приведет к росту финансовых результатов.

🔹Драйвером роста акций также может послужить принятие дивидендной политики, вопрос которой обсуждался сегодня на ГОСА. Решения пока нет.

🔹Высокая долговая нагрузка не позволит менеджменту осуществлять щедрые выплаты в ближайшие годы. Сокращение долга будет в приоритете. Потенциал роста акций - на уровне рынка.

Пост с графиками на Яндекс.Дзен

Петропавловск в сервисе Дивиденды

Петропавловск в сервисе Анализе акций

#Петропавловск #POGR #акции #отчетность #листинг

Яндекс Дзен

Петропавловск: новый эмитент на российском рынке акций

25 июня акции одной из крупнейших золотодобывающих компаний России «Петропавловск» начали торговаться на Мосбирже.

🌐 Mail. ru Group: новая история роста на российском рынке акций

Сегодня первый день торговли ГДР Mail .ru Group на Мосбирже. Акции с открытия +0,2%.

🔹Выручка корпорации в последние 5 лет росла средним темпом на 24% в год. В 2020 году рост замедлится из-за снижения показателей ключевого сегмента - онлайн-рекламы. Частично нивелировать спад выручки позволит рост доходов от онлайн-игр.

🔹Mail .ru Group является классической акцией роста. Бумаги таких компаний, как правило, дорого оцениваются рынком из-за ожиданий роста результатов быстрее среднерыночных.

🔹Mail .ru не платит дивиденды, но ведет активную деятельность по расширению бизнеса. Долгосрочный потенциал роста акций – лучше рынка.

Пост с графиками на Яндекс.Дзен

Mail.ru Group в сервисе Анализе акций

#MailruGroup #MAIL #акции #отчетность #листинг

Сегодня первый день торговли ГДР Mail .ru Group на Мосбирже. Акции с открытия +0,2%.

🔹Выручка корпорации в последние 5 лет росла средним темпом на 24% в год. В 2020 году рост замедлится из-за снижения показателей ключевого сегмента - онлайн-рекламы. Частично нивелировать спад выручки позволит рост доходов от онлайн-игр.

🔹Mail .ru Group является классической акцией роста. Бумаги таких компаний, как правило, дорого оцениваются рынком из-за ожиданий роста результатов быстрее среднерыночных.

🔹Mail .ru не платит дивиденды, но ведет активную деятельность по расширению бизнеса. Долгосрочный потенциал роста акций – лучше рынка.

Пост с графиками на Яндекс.Дзен

Mail.ru Group в сервисе Анализе акций

#MailruGroup #MAIL #акции #отчетность #листинг

Яндекс Дзен

Mail.ru Group: новая история роста на российском рынке акций

ГДР Mail.ru Group 2 июля начали торговаться на МосБирже. Разбираемся в их перспективах.

🛢 Газпром: отчетность за 1 квартал 2020г

Газпром отчитался о снижении финансовых показателей, г/г:

▪️ Выручка: -24% до 1,74 трлн рублей

▪️ Операционная прибыль: -36% до 0,3 трлн рублей

▪️ Чистый убыток: 0,116 трлн рублей

🔹 За отчетный период компания получила солидный убыток по курсовым разницам. Совокупное отрицательное сальдо по курсовым разницам составило 436 млрд рублей против прошлогоднего положительного результата в 137 млрд рублей.

🔹 В результате валютной переоценки долг Газпрома увеличился до 4,5 трлн рублей. Показатель Чистый долг/EBITDA находится на высоком уровне среди компаний отрасли и составляет 2х (среднее 0,7х).

✅ По итогам 2020 года мы ждем дивиденды в размере 13,9 рублей на акцию. Дивидендная доходность в ближайшие 12 месяцев 7,8%. В совокупности с высоким индексом стабильности DSI, рейтинга по показателям достаточно для попадания акций в дивидендную стратегию.

❌ При текущих ценах на газ и ожиданиях падения прибыли акции Газпрома дорого оценены рынком. Рентабельность инвестированного капитала (ROCE) на низком уровне. Акции не проходят в портфель по стратегии покупки дешевых и эффективных компаний (Smart Estimate).

✅ Учитывая будущие перспективы роста прибыли в 2021-2022 годах потенциал роста по DCF-модели в базовом сценарии является высоким. В портфеле акций широкого рынка мы рекомендуем держать долю Газпрома выше по сравнению с его долей в бенчмарке.

Пост на Яндекс.Дзен

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

Газпром отчитался о снижении финансовых показателей, г/г:

▪️ Выручка: -24% до 1,74 трлн рублей

▪️ Операционная прибыль: -36% до 0,3 трлн рублей

▪️ Чистый убыток: 0,116 трлн рублей

🔹 За отчетный период компания получила солидный убыток по курсовым разницам. Совокупное отрицательное сальдо по курсовым разницам составило 436 млрд рублей против прошлогоднего положительного результата в 137 млрд рублей.

🔹 В результате валютной переоценки долг Газпрома увеличился до 4,5 трлн рублей. Показатель Чистый долг/EBITDA находится на высоком уровне среди компаний отрасли и составляет 2х (среднее 0,7х).

✅ По итогам 2020 года мы ждем дивиденды в размере 13,9 рублей на акцию. Дивидендная доходность в ближайшие 12 месяцев 7,8%. В совокупности с высоким индексом стабильности DSI, рейтинга по показателям достаточно для попадания акций в дивидендную стратегию.

❌ При текущих ценах на газ и ожиданиях падения прибыли акции Газпрома дорого оценены рынком. Рентабельность инвестированного капитала (ROCE) на низком уровне. Акции не проходят в портфель по стратегии покупки дешевых и эффективных компаний (Smart Estimate).

✅ Учитывая будущие перспективы роста прибыли в 2021-2022 годах потенциал роста по DCF-модели в базовом сценарии является высоким. В портфеле акций широкого рынка мы рекомендуем держать долю Газпрома выше по сравнению с его долей в бенчмарке.

Пост на Яндекс.Дзен

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

{kind=link}

🏦 Сбербанк: падение прибыли и ожидание дивидендов

Крупнейший банк в России отчитался о финансовых результатах за 1 полугодие по МСФО, г/г:

▪️ Чистые процентные доходы: +11,6% до 770,4 млрд

▪️ Чистые комиссионные доходы: +12,2% до 246,4 млрд

▪️ Чистая прибыль: -39,2% до 287,2 млрд

🔹 Падение прибыли главным образом обусловлено ростом расходов от создания резервов в 10 раз за 1 полугодие до 264,5 млрд руб.

🔹 В качестве дивидендов банк распределяет 50% от чистой прибыли, при условии достаточности капитала не менее 12,5%. Ранее в мае Сбербанк отозвал рекомендацию по дивидендам за 2019 год в размере ₽18,7 на акцию. Новая рекомендация ожидается в августе 2020 года. Текущий показатель достаточности базового капитала на уровне 14,78% позволит Набсовету банка сохранить рекомендацию.

🔹 Ожидаемая дивидендная доходность привилегированных акций в ближайшие 12 месяцев равна 9,3%, обыкновенных - 8,5%. Этого достаточно для прохождения в дивидендный портфель.

🔹По нашей DCF-модели компания имеет потенциал роста выше среднего, оценка 17 по обыкновенным и 19 по привилегированным из 20. Рекомендация «Strong Buy» - значительно увеличивать долю акций в портфеле по сравнению с долей в бенчмарке.

👉 Сбербанк в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

#Сбербанк #акции #отчетность #дивиденды

Крупнейший банк в России отчитался о финансовых результатах за 1 полугодие по МСФО, г/г:

▪️ Чистые процентные доходы: +11,6% до 770,4 млрд

▪️ Чистые комиссионные доходы: +12,2% до 246,4 млрд

▪️ Чистая прибыль: -39,2% до 287,2 млрд

🔹 Падение прибыли главным образом обусловлено ростом расходов от создания резервов в 10 раз за 1 полугодие до 264,5 млрд руб.

🔹 В качестве дивидендов банк распределяет 50% от чистой прибыли, при условии достаточности капитала не менее 12,5%. Ранее в мае Сбербанк отозвал рекомендацию по дивидендам за 2019 год в размере ₽18,7 на акцию. Новая рекомендация ожидается в августе 2020 года. Текущий показатель достаточности базового капитала на уровне 14,78% позволит Набсовету банка сохранить рекомендацию.

🔹 Ожидаемая дивидендная доходность привилегированных акций в ближайшие 12 месяцев равна 9,3%, обыкновенных - 8,5%. Этого достаточно для прохождения в дивидендный портфель.

🔹По нашей DCF-модели компания имеет потенциал роста выше среднего, оценка 17 по обыкновенным и 19 по привилегированным из 20. Рекомендация «Strong Buy» - значительно увеличивать долю акций в портфеле по сравнению с долей в бенчмарке.

👉 Сбербанк в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

#Сбербанк #акции #отчетность #дивиденды

{kind=link}

🔌 Какие перспективы у "дочек" ГЭХ

Мосэнерго, ТГК-1 и ОГК-2 опубликовали финансовые результаты по итогам 1 полугодия 2020 года.

🔹Все компании отчитались о снижении выручки, что в основном связано с падением тарифов на э/э и снижением объемов ее реализации.

🔹Расходы ОГК-2 росли меньшими темпами, что позволило ей единственной показать положительную динамику чистой прибыли. В расходах компания отразила прибыль от продажи Красноярской ГРЭС-2 в начале года (составлявшей около 6% от совокупной установленной мощности ОГК-2), что в динамике улучшило показатели.

🔹Выручка от продажи мощности ОГК-2 по ДПМ останется стабильно высокой до 2024 года. Это позволяет акциям сохранять потенциал роста. У ТГК-1 снижение платежей ожидается в 2020 году, у Мосэнерго падение произошло уже в 2019 году.

При коэффициенте выплат в 50% от прибыли по МСФО ожидаемая дивидендная доходность акций в 2020 году:

📈ОГК-2 - 8,9% (рекомендация Hold)

📈ТГК-1 - 9,4% (рекомендация Strong Sell, высокая доходность отражает ожидания рынка по снижению прибыли компании в будущем)

📉Мосэнерго - 5,3% (рекомендация Strong Sell)

Размер дивидендов может быть изменен в зависимости от определения базы для выплаты – номинальной или скорректированной чистой прибыли. Кроме того, значительную неопределенность вносит потенциальный объем обесценений в четвертом квартале текущего года.

Сервис Дивиденды

Сервис Анализ акций

#ОГК2 #ТГК1 #Мосэнерго #OGKB #TGKA #MSNG #акции #отчетность #дивиденды

Мосэнерго, ТГК-1 и ОГК-2 опубликовали финансовые результаты по итогам 1 полугодия 2020 года.

🔹Все компании отчитались о снижении выручки, что в основном связано с падением тарифов на э/э и снижением объемов ее реализации.

🔹Расходы ОГК-2 росли меньшими темпами, что позволило ей единственной показать положительную динамику чистой прибыли. В расходах компания отразила прибыль от продажи Красноярской ГРЭС-2 в начале года (составлявшей около 6% от совокупной установленной мощности ОГК-2), что в динамике улучшило показатели.

🔹Выручка от продажи мощности ОГК-2 по ДПМ останется стабильно высокой до 2024 года. Это позволяет акциям сохранять потенциал роста. У ТГК-1 снижение платежей ожидается в 2020 году, у Мосэнерго падение произошло уже в 2019 году.

При коэффициенте выплат в 50% от прибыли по МСФО ожидаемая дивидендная доходность акций в 2020 году:

📈ОГК-2 - 8,9% (рекомендация Hold)

📈ТГК-1 - 9,4% (рекомендация Strong Sell, высокая доходность отражает ожидания рынка по снижению прибыли компании в будущем)

📉Мосэнерго - 5,3% (рекомендация Strong Sell)

Размер дивидендов может быть изменен в зависимости от определения базы для выплаты – номинальной или скорректированной чистой прибыли. Кроме того, значительную неопределенность вносит потенциальный объем обесценений в четвертом квартале текущего года.

Сервис Дивиденды

Сервис Анализ акций

#ОГК2 #ТГК1 #Мосэнерго #OGKB #TGKA #MSNG #акции #отчетность #дивиденды

{kind=link}

🔌 Юнипро: возвращение результатов к уровням 1 полугодия 2018 года

🔹 Выручка Юнипро в 1 полугодии 2020 года сократилась на 12%. Операционная и чистая прибыль снизились на 26%. Основными причинами негативных результатов стали падение цен на электроэнергию и сокращение объема ее выработки.

🔹 Менеджмент сообщил об очередном переносе запуска 3 блока Березовской ГРЭС на 1 полугодие 2021г. Оставшиеся инвестиции в проект оцениваются примерно в 6 млрд руб.

В прошлом году компания приняла новую дивидендную политику, согласно которой дивиденды в 2020г должны вырасти с 14 млрд руб до 20 млрд руб в год. Перенос запуска БГРЭС вынудит менеджмент сохранить дивиденды на уровне прошлого года в размере 0,22 рублей на акцию в 2020 году, дивидендная доходность 8% к текущим ценам. В декабре компания выплатит акционерам 7 млрд руб или 0,11 руб на акцию.

🔹Компания сообщила, что до 2022г будет следовать заявленной ранее дивидендной политике: в течение 2021-2022г обещают поддерживать дивиденды на уровне 20 млрд руб в год или 0.3172 руб на акцию (в год). Дивполитика может быть продлена до 2024 года.

✅ Юнипро имеет среднюю относительно рынка оценку по мультипликаторам, высокую эффективность, а также среднюю оценку по DCF-модели. Акции входят в стратегию недооценки.

✅ Несмотря на то, что дивиденды останутся на уровне прошлого года, высокая дивдоходность и стабильность выплат позволяют включить акции компании в дивидендный портфель.

Юнипро в сервисе Дивиденды

Юнипро в сервисе Анализ акций

#Юнипро #UPRO #акции #отчетность

🔹 Выручка Юнипро в 1 полугодии 2020 года сократилась на 12%. Операционная и чистая прибыль снизились на 26%. Основными причинами негативных результатов стали падение цен на электроэнергию и сокращение объема ее выработки.

🔹 Менеджмент сообщил об очередном переносе запуска 3 блока Березовской ГРЭС на 1 полугодие 2021г. Оставшиеся инвестиции в проект оцениваются примерно в 6 млрд руб.

В прошлом году компания приняла новую дивидендную политику, согласно которой дивиденды в 2020г должны вырасти с 14 млрд руб до 20 млрд руб в год. Перенос запуска БГРЭС вынудит менеджмент сохранить дивиденды на уровне прошлого года в размере 0,22 рублей на акцию в 2020 году, дивидендная доходность 8% к текущим ценам. В декабре компания выплатит акционерам 7 млрд руб или 0,11 руб на акцию.

🔹Компания сообщила, что до 2022г будет следовать заявленной ранее дивидендной политике: в течение 2021-2022г обещают поддерживать дивиденды на уровне 20 млрд руб в год или 0.3172 руб на акцию (в год). Дивполитика может быть продлена до 2024 года.

✅ Юнипро имеет среднюю относительно рынка оценку по мультипликаторам, высокую эффективность, а также среднюю оценку по DCF-модели. Акции входят в стратегию недооценки.

✅ Несмотря на то, что дивиденды останутся на уровне прошлого года, высокая дивдоходность и стабильность выплат позволяют включить акции компании в дивидендный портфель.

Юнипро в сервисе Дивиденды

Юнипро в сервисе Анализ акций

#Юнипро #UPRO #акции #отчетность

{kind=link}

🏭 Норникель: какие ждать дивиденды?

🔹Рост цен на палладий в совокупности с плановым наращиванием производства на Быстринском ГОКе позволили Норникелю увеличить выручку на 12% г/г.

🔹Компания начислила резервы под выплату штрафа в размере 148 млрд рублей, отразив их в прочих расходах. Как следствие EBITDA Норникеля, выступающая базой для расчета дивидендов, снизилась на 34% г/г до 155 млрд рублей.

🔹Во 2 полугодии ожидаем восстановления результатов. Ослабление рубля, рост цен на палладий (46% в выручке) и рост производства металлов позволят Норникелю увеличить выручку по итогам 2020 года на 15%. EBITDA останется практически на уровне прошлого года - около 497 млрд рублей.

🔹Менеджмент не раз высказывался о необходимости сокращения дивидендов в 2020 году. В случае несогласия Русала, Норникель будет вынужден следовать действующей политике распределения прибыли. Текущая долговая нагрузка по коэффициенту чистый долг/EBITDA позволяет компании направить на дивиденды за 1 полугодие 60% от EBITDA или 588 рублей на акцию - доходность 2,9%. Ожидаемая дивидендная доходность в ближайшие 12мес 9,2%.

В неопределенном будущем Норникель планирует перейти на расчет дивидендов исходя из свободного денежного потока, а не EBITDA. Дивиденды будут ниже, финансовое положение компании станет более устойчивым.

Норникель в сервисе Дивиденды

Норникель в сервисе Анализ акций

#Норникель #GMKN #акции #отчетность #дивиденды

🔹Рост цен на палладий в совокупности с плановым наращиванием производства на Быстринском ГОКе позволили Норникелю увеличить выручку на 12% г/г.

🔹Компания начислила резервы под выплату штрафа в размере 148 млрд рублей, отразив их в прочих расходах. Как следствие EBITDA Норникеля, выступающая базой для расчета дивидендов, снизилась на 34% г/г до 155 млрд рублей.

🔹Во 2 полугодии ожидаем восстановления результатов. Ослабление рубля, рост цен на палладий (46% в выручке) и рост производства металлов позволят Норникелю увеличить выручку по итогам 2020 года на 15%. EBITDA останется практически на уровне прошлого года - около 497 млрд рублей.

🔹Менеджмент не раз высказывался о необходимости сокращения дивидендов в 2020 году. В случае несогласия Русала, Норникель будет вынужден следовать действующей политике распределения прибыли. Текущая долговая нагрузка по коэффициенту чистый долг/EBITDA позволяет компании направить на дивиденды за 1 полугодие 60% от EBITDA или 588 рублей на акцию - доходность 2,9%. Ожидаемая дивидендная доходность в ближайшие 12мес 9,2%.

В неопределенном будущем Норникель планирует перейти на расчет дивидендов исходя из свободного денежного потока, а не EBITDA. Дивиденды будут ниже, финансовое положение компании станет более устойчивым.

Норникель в сервисе Дивиденды

Норникель в сервисе Анализ акций

#Норникель #GMKN #акции #отчетность #дивиденды

{kind=link}

⚡️ QIWI: рост прибыли позволяет увеличивать дивиденды

Совет директоров QIWI рекомендовал дивиденды за 2 квартал 2020 года в размере $0,33 на акцию (24 рубля по текущему курсу, +18% г/г) - доходность 1,7%. Дата закрытия реестра: 22 сентября.

📈Акции сегодня +3,5%.

▪️QIWI опубликовала сильные квартальные финансовые результаты. Выручка выросла на 23%, доходы от сегмента платежных услуг (79% выручки) увеличились на 5%.

▪️На фоне роста выручки и сокращения расходов, главным образом в результате продажи проектов Совесть и Рокетбанк, скорректированная чистая прибыль QIWI выросла на 40% до 2,8 млрд рублей. На квартальные дивиденды будет направлено 55% от прибыли.

В 2020 году менеджмент ожидает замедления темпов роста бизнеса, но оно будет незначительным:

▫️Выручка вырастет на 7-15% (в 2019 году +18%).

▫️Доходы сегмента платежных услуг увеличатся на 3-10% (в 2019 году +27%).

▫️Скорректированная чистая прибыль вырастет на 35-50% до 9-10 млрд рублей (в 2019 году +61%). На дивиденды в 2020 году менеджмент планирует направить как минимум 50% прибыли.

✖️Акции не проходят в дивидендную стратегию из-за низкой стабильности дивидендов (DSI), однако при коэффициенте выплат в 60% от прибыли показывают высокую для компании роста дивидендную доходность в ближайшие 12мес на уровне 6,2%.

QIWI в сервисе Дивиденды

#Qiwi #дивиденды #акции #отчетность

Совет директоров QIWI рекомендовал дивиденды за 2 квартал 2020 года в размере $0,33 на акцию (24 рубля по текущему курсу, +18% г/г) - доходность 1,7%. Дата закрытия реестра: 22 сентября.

📈Акции сегодня +3,5%.

▪️QIWI опубликовала сильные квартальные финансовые результаты. Выручка выросла на 23%, доходы от сегмента платежных услуг (79% выручки) увеличились на 5%.

▪️На фоне роста выручки и сокращения расходов, главным образом в результате продажи проектов Совесть и Рокетбанк, скорректированная чистая прибыль QIWI выросла на 40% до 2,8 млрд рублей. На квартальные дивиденды будет направлено 55% от прибыли.

В 2020 году менеджмент ожидает замедления темпов роста бизнеса, но оно будет незначительным:

▫️Выручка вырастет на 7-15% (в 2019 году +18%).

▫️Доходы сегмента платежных услуг увеличатся на 3-10% (в 2019 году +27%).

▫️Скорректированная чистая прибыль вырастет на 35-50% до 9-10 млрд рублей (в 2019 году +61%). На дивиденды в 2020 году менеджмент планирует направить как минимум 50% прибыли.

✖️Акции не проходят в дивидендную стратегию из-за низкой стабильности дивидендов (DSI), однако при коэффициенте выплат в 60% от прибыли показывают высокую для компании роста дивидендную доходность в ближайшие 12мес на уровне 6,2%.

QIWI в сервисе Дивиденды

#Qiwi #дивиденды #акции #отчетность

{kind=link}

🚢 Совкомфлот: стоит ли покупать акции компании на IPO?

7 октября на Мосбирже начнут торговаться акции Совкомфлота - крупнейшей судоходной компании России, одного из мировых лидеров в сфере морской транспортировки углеводородов.

🔹 В 2020 году временный рост фрахтовых ставок и ослабление рубля позволят Совкомфлоту существенно увеличить рублевую выручку и прибыль в годовом выражении.

🔹 С учетом ожидаемого роста финансовых результатов по итогам 2020 года Совкомфлот оценен организаторами IPO на уровне рынка (по справедливой стоимости, но без особенного потенциала краткосрочного роста). Инвесторы будут получать рыночную дивидендную доходность, но основной рост капитала придется на инвестиционный горизонт более 5 лет.

✖️ Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы даем низкий рейтинг акциям Совкомфлота – оценка 4 из 20. Среди российских бумаг есть компании с близким уровнем дивидендной доходности и более высоким потенциалом роста, которым мы отдаем предпочтение в наших портфелях (подробнее см. Анализ акций). В случае вхождения акций компании в индексы МосБиржи, их вес в наших портфелях широкого рынка будет несколько ниже веса в индексе.

Пост с графиками на Яндекс.Дзен

#Совкомфлот #FLOT #акции #отчетность #листинг

7 октября на Мосбирже начнут торговаться акции Совкомфлота - крупнейшей судоходной компании России, одного из мировых лидеров в сфере морской транспортировки углеводородов.

🔹 В 2020 году временный рост фрахтовых ставок и ослабление рубля позволят Совкомфлоту существенно увеличить рублевую выручку и прибыль в годовом выражении.

🔹 С учетом ожидаемого роста финансовых результатов по итогам 2020 года Совкомфлот оценен организаторами IPO на уровне рынка (по справедливой стоимости, но без особенного потенциала краткосрочного роста). Инвесторы будут получать рыночную дивидендную доходность, но основной рост капитала придется на инвестиционный горизонт более 5 лет.

✖️ Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы даем низкий рейтинг акциям Совкомфлота – оценка 4 из 20. Среди российских бумаг есть компании с близким уровнем дивидендной доходности и более высоким потенциалом роста, которым мы отдаем предпочтение в наших портфелях (подробнее см. Анализ акций). В случае вхождения акций компании в индексы МосБиржи, их вес в наших портфелях широкого рынка будет несколько ниже веса в индексе.

Пост с графиками на Яндекс.Дзен

#Совкомфлот #FLOT #акции #отчетность #листинг

Яндекс Дзен

Совкомфлот: стоит ли покупать его акции на IPO?

В этой статье мы определяем место в наших инвестиционных портфелях для акций Совкомфлота, которые начнут торговаться на МосБирже на следующей неделе.

🚆Globaltrans начинает торговаться на МосБирже. Наша оценка

Сегодня ГДР Globaltrans начали торговаться на МосБирже. С начала торгов акции снизились на 7%. В статье мы разбираемся в привлекательности акций для различных стратегий инвестирования.

▫️В 1 полугодии 2020 года, несмотря на общее снижение рынка, грузооборот Globaltrans увеличился на 4,9% г/г. При этом выручка упала на 25%, чистая прибыль - на 43%.

✔️ Акции Globaltrans с учетом ожидаемого снижения показателей в 2020 году имеют недооценку по мультипликаторам. Показатели эффективности на высоком уровне. Совокупно рейтинга достаточно для включения акций в стратегию Smart Estimate.

✖️ Несмотря на высокую дивидендную доходность, низкий индекс стабильности дивидендов не позволяет акциям пройти в дивидендный портфель. В будущем Globaltrans имеет высокие шансы на попадание в стратегию.

📈 Потенциал роста акций лучше рынка – оценка 13 из 20. Рекомендация «Buy».

Пост с графиками на Яндекс.Дзен

#Globaltrans #GLTR #акции #отчетность #листинг

Сегодня ГДР Globaltrans начали торговаться на МосБирже. С начала торгов акции снизились на 7%. В статье мы разбираемся в привлекательности акций для различных стратегий инвестирования.

▫️В 1 полугодии 2020 года, несмотря на общее снижение рынка, грузооборот Globaltrans увеличился на 4,9% г/г. При этом выручка упала на 25%, чистая прибыль - на 43%.

✔️ Акции Globaltrans с учетом ожидаемого снижения показателей в 2020 году имеют недооценку по мультипликаторам. Показатели эффективности на высоком уровне. Совокупно рейтинга достаточно для включения акций в стратегию Smart Estimate.

✖️ Несмотря на высокую дивидендную доходность, низкий индекс стабильности дивидендов не позволяет акциям пройти в дивидендный портфель. В будущем Globaltrans имеет высокие шансы на попадание в стратегию.

📈 Потенциал роста акций лучше рынка – оценка 13 из 20. Рекомендация «Buy».

Пост с графиками на Яндекс.Дзен

#Globaltrans #GLTR #акции #отчетность #листинг

Яндекс Дзен

Globaltrans начинает торговаться на МосБирже. Наша оценка

28 октября 2020 года ГДР Globaltrans начали торговаться на Мосбирже. С начала торгов акции снизились на 7%. В статье мы разбираемся в привлекательности акций для различных стратегий инвестирования.

🏥 Группа компаний «Мать и дитя» вышла на МосБиржу. Наша оценка

Сегодня на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) MD Medical Group Investments plc (MDMG) - головной структуры сети клиник «Мать и дитя».

🔹 Группа компаний «Мать и дитя» - один из ведущих участников российского рынка частных медицинских услуг.

🔹 В первом полугодии 2020 г. выручка компании увеличилась на 2%, EBITDA на 6%, а чистая прибыль выросла на 19% до 1,47 млрд руб., главным образом, из-за роста прочих доходов (в основном от получения компенсации затрат, вызванных пандемией COVID-19) и получения положительных курсовых разниц против отрицательных годом ранее.

🔹 Чистый долг по итогам первого полугодия 2020 г. снизился на 35% по сравнению с аналогичным показателем на конец 2019 г. до 2,3 млрд руб. При этом соотношение чистый долг/EBITDA снизилось до 0,5x.

🔹 Четкой дивидендной политики на данный момент у ГК «Мать и дитя» нет. Однако на последние две выплаты (за 2019 г. и первое полугодие 2020 г.) пришлось 50% от чистой прибыли, ранее компания платила около 30% от чистой прибыли. Текущая дивидендная доходность - около 4,5%.

❌ Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы даем низкий рейтинг ГДР MD Medical Group Investments – оценка 4 из 20.

✅ Отметим, что появление компании из столь редкой отрасли для российского рынка может вызвать определенный интерес для диверсификации портфелей. Высокая эффективность, быстрый рост выручки и низкий долг являются неоспоримыми преимуществами компании. Поэтому она может попадать в долгосрочные портфели растущих компаний (мы пока только разрабатываем правила для их формирования).

Подробнее с графиками на Яндекс.Дзен

#Матьидитя #MDMG #акции #отчетность

Сегодня на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) MD Medical Group Investments plc (MDMG) - головной структуры сети клиник «Мать и дитя».

🔹 Группа компаний «Мать и дитя» - один из ведущих участников российского рынка частных медицинских услуг.

🔹 В первом полугодии 2020 г. выручка компании увеличилась на 2%, EBITDA на 6%, а чистая прибыль выросла на 19% до 1,47 млрд руб., главным образом, из-за роста прочих доходов (в основном от получения компенсации затрат, вызванных пандемией COVID-19) и получения положительных курсовых разниц против отрицательных годом ранее.

🔹 Чистый долг по итогам первого полугодия 2020 г. снизился на 35% по сравнению с аналогичным показателем на конец 2019 г. до 2,3 млрд руб. При этом соотношение чистый долг/EBITDA снизилось до 0,5x.

🔹 Четкой дивидендной политики на данный момент у ГК «Мать и дитя» нет. Однако на последние две выплаты (за 2019 г. и первое полугодие 2020 г.) пришлось 50% от чистой прибыли, ранее компания платила около 30% от чистой прибыли. Текущая дивидендная доходность - около 4,5%.

❌ Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы даем низкий рейтинг ГДР MD Medical Group Investments – оценка 4 из 20.

✅ Отметим, что появление компании из столь редкой отрасли для российского рынка может вызвать определенный интерес для диверсификации портфелей. Высокая эффективность, быстрый рост выручки и низкий долг являются неоспоримыми преимуществами компании. Поэтому она может попадать в долгосрочные портфели растущих компаний (мы пока только разрабатываем правила для их формирования).

Подробнее с графиками на Яндекс.Дзен

#Матьидитя #MDMG #акции #отчетность

Яндекс Дзен

Группа компаний «Мать и дитя» вышла на МосБиржу. Наша оценка

9 ноября 2020 года на Московской бирже начали торговаться Глобальные депозитарные расписки головной структуры сети клиник «Мать и дитя». Вот наша оценка этих бумаг.

💰 QIWI - дивиденды

Совет директоров Qiwi рекомендовал дивиденды за 3 квартал 2020 года в размере $0,34 на одну акцию (25,6 рублей по текущему курсу) - доходность 2%. Дата закрытия реестра: 1 декабря 2020.

На выплаты будет направлено около 1,6 млрд рублей, что эквивалентно 50% от скорректированной чистой прибыли за период.

По итогам 2020 года менеджмент ожидает роста скорректированной чистой прибыли Группы на 35-50% до 9-10 млрд рублей. Дивиденд по итогам 4 квартала составит около 12-20 рублей на акцию.

✖️Ожидаемая дивидендная доходность в ближайшие 12 месяцев около 6,9%. Акции не проходят в дивидендную стратегию.

QIWI в сервисе Дивиденды

#QIWI #дивиденды #акции #отчетность

Совет директоров Qiwi рекомендовал дивиденды за 3 квартал 2020 года в размере $0,34 на одну акцию (25,6 рублей по текущему курсу) - доходность 2%. Дата закрытия реестра: 1 декабря 2020.

На выплаты будет направлено около 1,6 млрд рублей, что эквивалентно 50% от скорректированной чистой прибыли за период.

По итогам 2020 года менеджмент ожидает роста скорректированной чистой прибыли Группы на 35-50% до 9-10 млрд рублей. Дивиденд по итогам 4 квартала составит около 12-20 рублей на акцию.

✖️Ожидаемая дивидендная доходность в ближайшие 12 месяцев около 6,9%. Акции не проходят в дивидендную стратегию.

QIWI в сервисе Дивиденды

#QIWI #дивиденды #акции #отчетность

{kind=link}

🛒 Ритейлер O'Key вышел на Московскую биржу

14 декабря 2020 года на МосБирже начали торговаться ГДР O'KEY. Главное из нашего обзора:

🔹С учетом долга по показателю EV/EBIT акции компании дорого оценены рынком, рентабельность инвестированного капитала ниже среднего по отрасли.

🔹Четкой дивидендной политики у ритейлера нет. Размер дивидендов зависит от ситуации на рынке и потребностей бизнеса в финансировании. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 3,7%. Индекс стабильности дивидендов на среднем уровне 0,5.

✖️Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы полагаем, что акции компании справедливо оценены рынком - оценка 7 из 20.

Полную версию читайте на Дзен.

#OKEY #акции #отчетность #листинг

14 декабря 2020 года на МосБирже начали торговаться ГДР O'KEY. Главное из нашего обзора:

🔹С учетом долга по показателю EV/EBIT акции компании дорого оценены рынком, рентабельность инвестированного капитала ниже среднего по отрасли.

🔹Четкой дивидендной политики у ритейлера нет. Размер дивидендов зависит от ситуации на рынке и потребностей бизнеса в финансировании. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 3,7%. Индекс стабильности дивидендов на среднем уровне 0,5.

✖️Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы полагаем, что акции компании справедливо оценены рынком - оценка 7 из 20.

Полную версию читайте на Дзен.

#OKEY #акции #отчетность #листинг

Яндекс Дзен

Ритейлер O'Key вышел на Московскую биржу

14 декабря 2020 года на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) ритейлера O`Key Group S.A. под тикером OKEY.