💰Мостотрест - дивиденды

Совет директоров Мостотреста рекомендовал дивиденды за 9м 2019г в размере 11,29 рублей на акцию. На выплату по итогам 9 месяцев предложено направить 3,186 миллиарда рублей, 65% от прибыли за период. Дивидендная доходность к текущим ценам – 11,2%. Дата закрытия реестра: 23 декабря 2019г.

Ранее менеджмент отказывался от выплат дивидендов по итогам 2018 года без объяснения причин.

Акции Мостотреста на новостях сегодня прибавляют 12%.🔥

Мостотрест в сервисе Дивиденды

Совет директоров Мостотреста рекомендовал дивиденды за 9м 2019г в размере 11,29 рублей на акцию. На выплату по итогам 9 месяцев предложено направить 3,186 миллиарда рублей, 65% от прибыли за период. Дивидендная доходность к текущим ценам – 11,2%. Дата закрытия реестра: 23 декабря 2019г.

Ранее менеджмент отказывался от выплат дивидендов по итогам 2018 года без объяснения причин.

Акции Мостотреста на новостях сегодня прибавляют 12%.🔥

Мостотрест в сервисе Дивиденды

{kind=link}

Эта вечная облигация была выпущена в 1648 году компанией Hoogheemraadschap Lekdijk Bovendams, которая занималась водоснабжением в Нидерландах.

В настоящее время держателем облигации является Йельский Университет. Выплаты идут до сих пор.

Облигация номиналом в 1000 гульденов была выпущена 15 мая 1648 года и выписана на козье шкуре. Согласно первоначальным условиям, по облигации выплачивался купон в 5% годовых на вечность. Процентная ставка была снижена до 3,5%, а затем 2,5% в течение 17-го века. Процентные платежи регистрировались непосредственно на облигации.

Йельский Университет приобрел облигацию в 2003 году. В 2015 году Герт Рувенхорст, профессор корпоративных финансов и заместитель директора Международного центра финансов, взял облигацию в Нидерланды, чтобы забрать проценты за предыдущих 26 лет. И ему заплатили.

https://news.yale.edu/2015/09/22/living-artifact-dutch-golden-age-yale-s-367-year-old-water-bond-still-pays-interest

В настоящее время держателем облигации является Йельский Университет. Выплаты идут до сих пор.

Облигация номиналом в 1000 гульденов была выпущена 15 мая 1648 года и выписана на козье шкуре. Согласно первоначальным условиям, по облигации выплачивался купон в 5% годовых на вечность. Процентная ставка была снижена до 3,5%, а затем 2,5% в течение 17-го века. Процентные платежи регистрировались непосредственно на облигации.

Йельский Университет приобрел облигацию в 2003 году. В 2015 году Герт Рувенхорст, профессор корпоративных финансов и заместитель директора Международного центра финансов, взял облигацию в Нидерланды, чтобы забрать проценты за предыдущих 26 лет. И ему заплатили.

https://news.yale.edu/2015/09/22/living-artifact-dutch-golden-age-yale-s-367-year-old-water-bond-still-pays-interest

{kind=link}

🏦Сбербанк: останется в дивидендном портфеле, несмотря на снижение прибыли

🔹Сбербанк показал нейтральные финансовые результаты по итогам 3 квартала 2019 года. чистый процентный доход сократился на 1,5% из-за роста стоимости привлечения финансирования. Снижение резервов по проблемным кредитам и рост комиссионных доходов поддержали результаты.

🔹Квартальная прибыль банка упала почти на треть в годовом выражении из-за убытка от продажи турецкой дочки Deniz Bank.

🔹Несмотря на то, что Сбербанк, скорее всего, не достигнет цели по прибыли в 1 трлн рублей по итогам 2019 года, рост коэффициента выплат дивидендов до 50% от прибыли позволит акциям сохранить высокую дивидендную доходность и остаться в дивидендном портфеле.

#Сбербанк #акции

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/sberbank-ostanetsya-v-dividendnom-portfele,-nesmotrya-na-snizhenie-pribyili/

🔹Сбербанк показал нейтральные финансовые результаты по итогам 3 квартала 2019 года. чистый процентный доход сократился на 1,5% из-за роста стоимости привлечения финансирования. Снижение резервов по проблемным кредитам и рост комиссионных доходов поддержали результаты.

🔹Квартальная прибыль банка упала почти на треть в годовом выражении из-за убытка от продажи турецкой дочки Deniz Bank.

🔹Несмотря на то, что Сбербанк, скорее всего, не достигнет цели по прибыли в 1 трлн рублей по итогам 2019 года, рост коэффициента выплат дивидендов до 50% от прибыли позволит акциям сохранить высокую дивидендную доходность и остаться в дивидендном портфеле.

#Сбербанк #акции

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/sberbank-ostanetsya-v-dividendnom-portfele,-nesmotrya-na-snizhenie-pribyili/

{kind=link}

⛏Полюс: рекордный свободный денежный поток на фоне роста цен на золото

🔹Рост долларовых цен на золото и рост добычи оказали позитивное влияние на финансовые показатели компании

🔹По итогам 3 квартала Полюс получил рекордный свободный денежный поток, который может направить на сокращение долга и выплату дивидендов

🔹Полюс имеет одну из самых высоких рентабельностей на российском рынке, что позволяет включить акции в портфель по стратегии Smart Estimate.

#Полюс #акции

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/polyus-rekordnyij-svobodnyij-denezhnyij-potok-na-fone-rosta-czen-na-zoloto/

🔹Рост долларовых цен на золото и рост добычи оказали позитивное влияние на финансовые показатели компании

🔹По итогам 3 квартала Полюс получил рекордный свободный денежный поток, который может направить на сокращение долга и выплату дивидендов

🔹Полюс имеет одну из самых высоких рентабельностей на российском рынке, что позволяет включить акции в портфель по стратегии Smart Estimate.

#Полюс #акции

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/polyus-rekordnyij-svobodnyij-denezhnyij-potok-na-fone-rosta-czen-na-zoloto/

{kind=link}

ЛУЧШИЙ ПРЕДСКАЗАТЕЛЬ РЕЗУЛЬТАТОВ ИНВЕСТИЦИЙ

Юджин Фама - один из самых уважаемых экономистов в сфере финансов, лауреат Нобелевской премии по экономике 2013 года за эмпирический анализ цен на финансовые активы вчера дал редкое и очень познавательное интервью.

Вот, что он сказал о "звездных" трейдерах и управляющих активами. Впрочем самый важный посыл (отлично вставленный в контекст) относится к инвестициям в целом и содержится в самом конце приведенного фрагмента - обратите внимание!

"Вы берете 100 000 человек, выбирающих акции в течение определенного периода времени. Затем вы выбираете того, кто получил лучший результат и приписываете ему обладание особыми знаниями.

Проблема в том, что если у вас есть выбор из 100 000 человек, то вероятность того, что один из них будет экстраординарным чисто случайно довольно велика.

Но так уж заведено: газеты, журналы, сайты и рейтинги следят за фактом и выбирают победителей. Каждый год они выбирают лучших, например, за последние пять-десять лет. Тогда вы смотрите на следующий период и обычно нет никакой корреляции между прошлым успехом и будущим. Сколько постоянства в таких результатах? Ответ в основном равен нулю. Лучший предсказатель будущих результатов - это размер комиссий, затрат и налогов."

=================

Интервью полностью можно посмотреть здесь, а почитать расшифровку с графиками и пояснениями тут.

==================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Юджин Фама - один из самых уважаемых экономистов в сфере финансов, лауреат Нобелевской премии по экономике 2013 года за эмпирический анализ цен на финансовые активы вчера дал редкое и очень познавательное интервью.

Вот, что он сказал о "звездных" трейдерах и управляющих активами. Впрочем самый важный посыл (отлично вставленный в контекст) относится к инвестициям в целом и содержится в самом конце приведенного фрагмента - обратите внимание!

"Вы берете 100 000 человек, выбирающих акции в течение определенного периода времени. Затем вы выбираете того, кто получил лучший результат и приписываете ему обладание особыми знаниями.

Проблема в том, что если у вас есть выбор из 100 000 человек, то вероятность того, что один из них будет экстраординарным чисто случайно довольно велика.

Но так уж заведено: газеты, журналы, сайты и рейтинги следят за фактом и выбирают победителей. Каждый год они выбирают лучших, например, за последние пять-десять лет. Тогда вы смотрите на следующий период и обычно нет никакой корреляции между прошлым успехом и будущим. Сколько постоянства в таких результатах? Ответ в основном равен нулю. Лучший предсказатель будущих результатов - это размер комиссий, затрат и налогов."

=================

Интервью полностью можно посмотреть здесь, а почитать расшифровку с графиками и пояснениями тут.

==================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

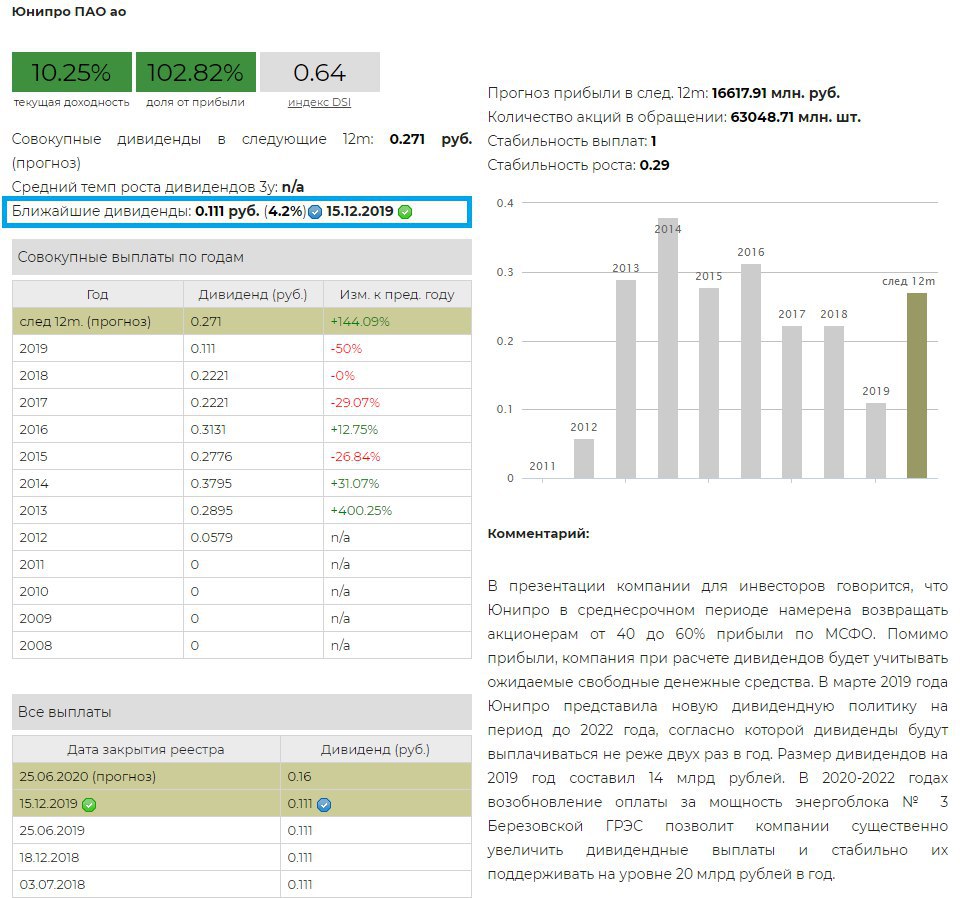

💰Юнипро –дивиденды

Совет директоров Юнипро рекомендовал дивиденды за 9м 2019г в размере 0,111 рублей на акцию. Дивидендная доходность к текущим ценам – 4,2%. Дата закрытия реестра: 15 декабря 2019г.

Юнипро выплачивает дивиденды дважды: за 9 месяцев и по итогам года. С 2017 года Юнипро не меняет размер дивиденда, выплачивая 0,22 рублей на акцию в год или 14 млрд рублей совокупно. С 2020 года компания планирует увеличить коэффициент до 20 млрд рублей благодаря возобновлению выплат за мощности Березовской ГРЭС. Ожидаемая доходность в ближайшие 12 месяцев – 10,25%.

Юнипро в сервисе Дивиденды

Совет директоров Юнипро рекомендовал дивиденды за 9м 2019г в размере 0,111 рублей на акцию. Дивидендная доходность к текущим ценам – 4,2%. Дата закрытия реестра: 15 декабря 2019г.

Юнипро выплачивает дивиденды дважды: за 9 месяцев и по итогам года. С 2017 года Юнипро не меняет размер дивиденда, выплачивая 0,22 рублей на акцию в год или 14 млрд рублей совокупно. С 2020 года компания планирует увеличить коэффициент до 20 млрд рублей благодаря возобновлению выплат за мощности Березовской ГРЭС. Ожидаемая доходность в ближайшие 12 месяцев – 10,25%.

Юнипро в сервисе Дивиденды

{kind=link}

Новые выпуски облигаций

📂Рейтинг B, уровень кредитоспособности " средний"

🏗ГК Самолет, RU000A100YG1

Срок – 4,9 лет, доходность 11,25%

Компания специализируется на строительстве жилья комфорт-класса по доступным ценам в Московском регионе (входит в ТОП-3 застройщиков), СПб и ЛО. По итогам 2018 года группа заняла 7 место в рейтинге застройщиков России по объему строящегося жилья.

🏦Экспобанк, RU000A100YT4

Срок – 1 год, доходность 8,75%

Российский коммерческий банк. По итогам 1 полугодия 2019г занял 67 место по размеру активов в рейтинге «Эксперт РА». Банк имеет относительно высокие показатели рентабельности и стабильную позицию по ликвидности.

📂Рейтинг BB, уровень кредитоспособности "выше среднего"

🚚Камаз, RU000A100YK3

Срок – 3 года, доходность 7,85%

Крупнейший производитель грузового транспорта в России. В 2018 году его доля в сегменте автомобилей грузоподъемностью 14-40 тонн составила 41%. Компания имею высокую долговую нагрузку и околонулевой свободный денежный поток. Рейтинг обусловлен высоким уровнем системной значимости компании для российской экономики.

📂Рейтинг A, уровень кредитоспособности "высокий"

🧪Акрон, RU000A100YU2

Срок – 3,5 года, доходность 7,2%

Входит в число крупнейших мировых производителей минеральных удобрений. Ведущий производитель сложных (NPK) и азотных удобрений в России. Компания имеет высокие показатели рентабельности и приемлемую долговую нагрузку. Финансовое положение эмитента оценивается как устойчивое.

🔬Роснано, RU000A100YR8

Срок – 3 года, доходность 7,57%

Государственная компания, основной задачей которой является содействие реализации государственной политики по развитию наноиндустрии. Высокие рейтинги отражают важную стратегическую роль компании в реализации госпрограмм в сфере наноиндустрии.

🚂ТрансКонтейнер, RU000A100YE6

Срок – 5 лет, доходность 7,2%

Крупнейшая российская логистическая компания в сфере железнодорожных контейнерных перевозок. Компания по-прежнему характеризуется низкой долговой нагрузкой и показывает высокие показатели рентабельности. Рейтинг может быть пересмотрен после продажи пакета акций и в случае анонсирования новым акционером существенных изменений в бизнес – модели.

⛏Металлоинвест, RU000A100YF3

Срок – 5,5 лет, доходность 7,1%

Крупнейший производитель железной руды в РФ и СНГ. Обладает вторыми по величине разведанными запасами железной руды в мире (обеспеченность запасами около 140 лет). Компания имеет сильный операционный профиль, низкую долговую нагрузку и прозрачную дивидендную политику. Маржинальность бизнеса и показатели рентабельности на высоком уровне.

🛢Роснефть, RU000A100YQ0

Срок – 4,5 года, доходность 6,99%

Одна из крупнейших в мире вертикально интегрированных нефтегазовых компаний. По итогам 2018 года на группу приходилось около 41% российской, 6% мировой добычи нефти и 9% российской добычи газа. Показатели эффективности на уровне выше среднего по рынку. «Роснефть» имеет сильный фактор поддержки со стороны государства.

👉Обзор с полными комментариями

https://www.dohod.ru/analytic/novyie-vyipuski-obligaczij-6-2019/

#облигации

📂Рейтинг B, уровень кредитоспособности " средний"

🏗ГК Самолет, RU000A100YG1

Срок – 4,9 лет, доходность 11,25%

Компания специализируется на строительстве жилья комфорт-класса по доступным ценам в Московском регионе (входит в ТОП-3 застройщиков), СПб и ЛО. По итогам 2018 года группа заняла 7 место в рейтинге застройщиков России по объему строящегося жилья.

🏦Экспобанк, RU000A100YT4

Срок – 1 год, доходность 8,75%

Российский коммерческий банк. По итогам 1 полугодия 2019г занял 67 место по размеру активов в рейтинге «Эксперт РА». Банк имеет относительно высокие показатели рентабельности и стабильную позицию по ликвидности.

📂Рейтинг BB, уровень кредитоспособности "выше среднего"

🚚Камаз, RU000A100YK3

Срок – 3 года, доходность 7,85%

Крупнейший производитель грузового транспорта в России. В 2018 году его доля в сегменте автомобилей грузоподъемностью 14-40 тонн составила 41%. Компания имею высокую долговую нагрузку и околонулевой свободный денежный поток. Рейтинг обусловлен высоким уровнем системной значимости компании для российской экономики.

📂Рейтинг A, уровень кредитоспособности "высокий"

🧪Акрон, RU000A100YU2

Срок – 3,5 года, доходность 7,2%

Входит в число крупнейших мировых производителей минеральных удобрений. Ведущий производитель сложных (NPK) и азотных удобрений в России. Компания имеет высокие показатели рентабельности и приемлемую долговую нагрузку. Финансовое положение эмитента оценивается как устойчивое.

🔬Роснано, RU000A100YR8

Срок – 3 года, доходность 7,57%

Государственная компания, основной задачей которой является содействие реализации государственной политики по развитию наноиндустрии. Высокие рейтинги отражают важную стратегическую роль компании в реализации госпрограмм в сфере наноиндустрии.

🚂ТрансКонтейнер, RU000A100YE6

Срок – 5 лет, доходность 7,2%

Крупнейшая российская логистическая компания в сфере железнодорожных контейнерных перевозок. Компания по-прежнему характеризуется низкой долговой нагрузкой и показывает высокие показатели рентабельности. Рейтинг может быть пересмотрен после продажи пакета акций и в случае анонсирования новым акционером существенных изменений в бизнес – модели.

⛏Металлоинвест, RU000A100YF3

Срок – 5,5 лет, доходность 7,1%

Крупнейший производитель железной руды в РФ и СНГ. Обладает вторыми по величине разведанными запасами железной руды в мире (обеспеченность запасами около 140 лет). Компания имеет сильный операционный профиль, низкую долговую нагрузку и прозрачную дивидендную политику. Маржинальность бизнеса и показатели рентабельности на высоком уровне.

🛢Роснефть, RU000A100YQ0

Срок – 4,5 года, доходность 6,99%

Одна из крупнейших в мире вертикально интегрированных нефтегазовых компаний. По итогам 2018 года на группу приходилось около 41% российской, 6% мировой добычи нефти и 9% российской добычи газа. Показатели эффективности на уровне выше среднего по рынку. «Роснефть» имеет сильный фактор поддержки со стороны государства.

👉Обзор с полными комментариями

https://www.dohod.ru/analytic/novyie-vyipuski-obligaczij-6-2019/

#облигации

{kind=link}

{kind=link}

В какой валюте, по вашему мнению, лучше осуществлять инвестиции?

Anonymous Poll

30%

Краткосрочно в рублях / Долгосрочно в валюте

3%

Краткосрочно в валюте / Долгосрочно в рублях

38%

Всегда около 50% рубли / валюта

14%

Всегда в основном в рублях

15%

Всегда в основном в валюте

События недели

11.11.2019, понедельник

⛏День инвестора Полиметалл

💰Совет директоров Норникеля даст рекомендации по дивидендам за 9 месяцев 2019г

🔌ТГК-1, финансовые результаты по МСФО за III квартал 2019г

🛍Черкизово, операционные результаты за октябрь 2019 года

12.11.2019, вторник

🔌Юнипро, финансовые результаты по МСФО за III квартал 2019г

14.11.2019, четверг

🔌Интер РАО, операционные и финансовые результаты по МСФО за III квартал 2019г

🛢КТК, операционные и финансовые результаты по МСФО за III квартал 2019г

15.11.2019, пятница

⛏День инвестора ММК

💰Последний день для покупки акций банка «Кузнецкий» под дивиденды за 9 месяцев 2019г (ДД 2,9%)

💰Совет директоров Магнита даст рекомендации по дивидендам за 9 месяцев 2019г

11.11.2019, понедельник

⛏День инвестора Полиметалл

💰Совет директоров Норникеля даст рекомендации по дивидендам за 9 месяцев 2019г

🔌ТГК-1, финансовые результаты по МСФО за III квартал 2019г

🛍Черкизово, операционные результаты за октябрь 2019 года

12.11.2019, вторник

🔌Юнипро, финансовые результаты по МСФО за III квартал 2019г

14.11.2019, четверг

🔌Интер РАО, операционные и финансовые результаты по МСФО за III квартал 2019г

🛢КТК, операционные и финансовые результаты по МСФО за III квартал 2019г

15.11.2019, пятница

⛏День инвестора ММК

💰Последний день для покупки акций банка «Кузнецкий» под дивиденды за 9 месяцев 2019г (ДД 2,9%)

💰Совет директоров Магнита даст рекомендации по дивидендам за 9 месяцев 2019г

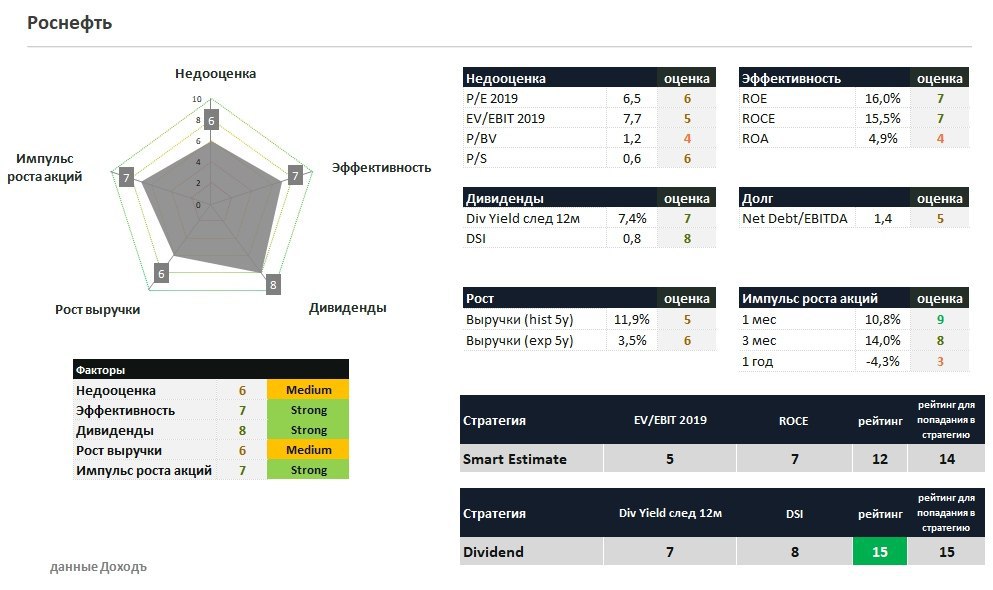

🛢Роснефть: дивиденды должны вырасти

🔹 Выручка Роснефти практически не изменилась в годовом выражении. Падение цен на нефть было компенсировано ростом объемов реализации запасов. Прибыль выросла благодаря снижению убытков от обесценения активов.

🔹Негативный момент - слабый свободный денежный поток. Компания поставляет нефть в Китай, получив предоплату несколько лет назад. Сейчас это снижает свободный денежный поток относительно прибыли и ухудшает потенциал для наращивания дивидендов.

🔹Роснефть является претендентом на прохождение в дивидендный портфель, однако ее доля в нем должна быть невысокой из-за низкого рейтинга по DCF-модели.

#Роснефть #акции

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/rosneft-dividendyi-dolzhnyi-vyirasti/

🔹 Выручка Роснефти практически не изменилась в годовом выражении. Падение цен на нефть было компенсировано ростом объемов реализации запасов. Прибыль выросла благодаря снижению убытков от обесценения активов.

🔹Негативный момент - слабый свободный денежный поток. Компания поставляет нефть в Китай, получив предоплату несколько лет назад. Сейчас это снижает свободный денежный поток относительно прибыли и ухудшает потенциал для наращивания дивидендов.

🔹Роснефть является претендентом на прохождение в дивидендный портфель, однако ее доля в нем должна быть невысокой из-за низкого рейтинга по DCF-модели.

#Роснефть #акции

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/rosneft-dividendyi-dolzhnyi-vyirasti/

{kind=link}

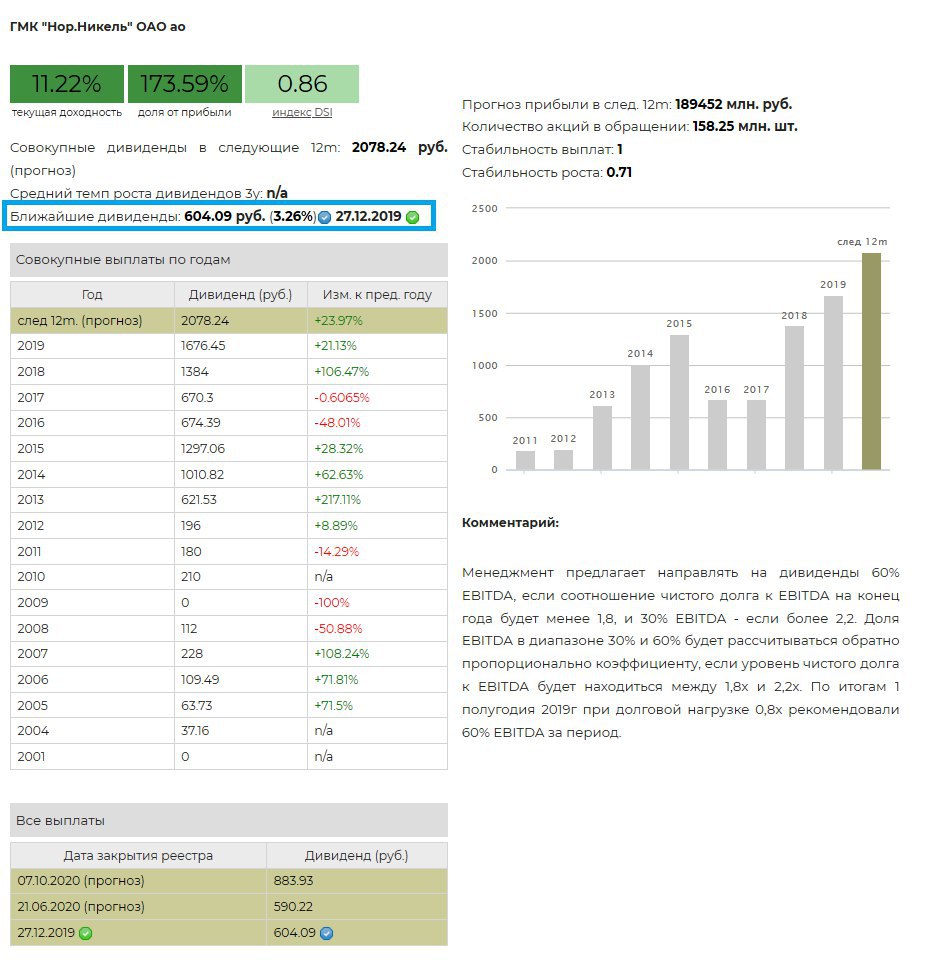

💰Норникель – дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 9м 2019г в размере 604,09 рублей на акцию. Дивидендная доходность к текущим ценам – 3,26%. Дата закрытия реестра: 27 декабря 2019г.

Последние 2 года Норникель выплачивал дивиденды дважды: по итогам полугодия и за год, однако в этом году приняли решение о выплате промежуточных дивидендов за 9 месяцев. Ожидаемая доходность в ближайшие 12 месяцев – 11,2%.

Норникель в сервисе дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 9м 2019г в размере 604,09 рублей на акцию. Дивидендная доходность к текущим ценам – 3,26%. Дата закрытия реестра: 27 декабря 2019г.

Последние 2 года Норникель выплачивал дивиденды дважды: по итогам полугодия и за год, однако в этом году приняли решение о выплате промежуточных дивидендов за 9 месяцев. Ожидаемая доходность в ближайшие 12 месяцев – 11,2%.

Норникель в сервисе дивиденды

{kind=link}

💎Алроса: падение результатов продолжается

🔹Очередной слабый квартал от Алросы. Выручка упала 35% г/г из-за снижения объемов продаж на 5% и средней цены реализации на 30%. Чистая прибыль снизилась на 46%.

🔹Компания продолжает работать на склад, наращивая запасы в ожидании улучшения экономической ситуации. Это дополнительно ухудшает свободный денежный поток

🔹Позитивным фактором для профиля компании остается невысокая долговая нагрузка. Высокий индекс стабильности дивидендов все еще позволяет Алросе оставаться в дивидендной стратегии.

🔹Низкий рейтинг по DCF-модели означает рекомендацию держать долю акции в портфеле ниже, чем предполагает бенчмарк.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/alrosa-padenie-rezultatov-prodolzhaetsya/

#Алроса #акции

🔹Очередной слабый квартал от Алросы. Выручка упала 35% г/г из-за снижения объемов продаж на 5% и средней цены реализации на 30%. Чистая прибыль снизилась на 46%.

🔹Компания продолжает работать на склад, наращивая запасы в ожидании улучшения экономической ситуации. Это дополнительно ухудшает свободный денежный поток

🔹Позитивным фактором для профиля компании остается невысокая долговая нагрузка. Высокий индекс стабильности дивидендов все еще позволяет Алросе оставаться в дивидендной стратегии.

🔹Низкий рейтинг по DCF-модели означает рекомендацию держать долю акции в портфеле ниже, чем предполагает бенчмарк.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/alrosa-padenie-rezultatov-prodolzhaetsya/

#Алроса #акции

{kind=link}

🏦ВТБ выполнит цель по прибыли благодаря продаже Tele2

🔹Падение чистых процентных доходов было компенсировано сокращением резервов по проблемным кредитам и ростом непроцентных доходов, в результате чего, чистая прибыль банка выросла на 25,7% в годовом выражении до 51,2 млрд рублей.

🔹Несмотря на слабую динамику прибыли, банк намерен достичь показателя в 200 млрд рублей к концу 2019 года благодаря продаже акций Tele2 Ростелекому.

🔹При достижении цели по прибыли, дивидендная доходность составит 8,9%, что позволит акциям попасть в дивидендный портфель.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/vtb-vyipolnit-czel-po-pribyili-blagodarya-prodazhe-tele2/

#ВТБ #акции

🔹Падение чистых процентных доходов было компенсировано сокращением резервов по проблемным кредитам и ростом непроцентных доходов, в результате чего, чистая прибыль банка выросла на 25,7% в годовом выражении до 51,2 млрд рублей.

🔹Несмотря на слабую динамику прибыли, банк намерен достичь показателя в 200 млрд рублей к концу 2019 года благодаря продаже акций Tele2 Ростелекому.

🔹При достижении цели по прибыли, дивидендная доходность составит 8,9%, что позволит акциям попасть в дивидендный портфель.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/vtb-vyipolnit-czel-po-pribyili-blagodarya-prodazhe-tele2/

#ВТБ #акции

{kind=link}

{kind=link}