🧮 От кофе до хлопка. Доходности биржевых сельскохозяйственных товаров в USD, 2004-2024гг.

Извиняемся за названия на английском. На русском - не помещаются).

Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал ее по этой ссылке (png).

Смотрите также:

▪️ От кэша до недвижимости. Доходности различных активов в RUB, 2004-2024

▪️ Доходности портфелей, состоящих из российских акций и облигаций, а также доходность банковских депозитов и инфляция в 2003-2024 гг.

▪️ От дивидендов до импульса роста цены. Доходности различных факторных портфелей в USD, 2004-2024

▪️ От Сингапура до России. Доходности глобальных рынков акций в USD, 2004-2024

▪️ От золота до угля. Доходности биржевых металлов и энергоносителей в USD, 2004-2024гг.

▪️ Инвестиционный горизонт, риск и доходность

▪️ Параметры для анализа доходностей

▪️ Выбирать инвестиции по доходности - плохая идея

Извиняемся за названия на английском. На русском - не помещаются).

Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал ее по этой ссылке (png).

Смотрите также:

▪️ От кэша до недвижимости. Доходности различных активов в RUB, 2004-2024

▪️ Доходности портфелей, состоящих из российских акций и облигаций, а также доходность банковских депозитов и инфляция в 2003-2024 гг.

▪️ От дивидендов до импульса роста цены. Доходности различных факторных портфелей в USD, 2004-2024

▪️ От Сингапура до России. Доходности глобальных рынков акций в USD, 2004-2024

▪️ От золота до угля. Доходности биржевых металлов и энергоносителей в USD, 2004-2024гг.

▪️ Инвестиционный горизонт, риск и доходность

▪️ Параметры для анализа доходностей

▪️ Выбирать инвестиции по доходности - плохая идея

{kind=link}

Почему фонды в России обычно не выплачивают доходы как ETF в США?

Многие инвесторы любят физические выплаты по своим инвестициям, такие как купоны и дивиденды.

Они часто ждут того же и от инвестиционных фондов. Однако в России выплаты фондов - редкость. И, когда некоторые сталкиваются с фондами без выплат, их аргументом против является пример США, где почти все фонды выплачивают «дивиденды».

🔹Причина

Большинство ETF, зарегистрированные комиссией по ценным бумагам и биржам США подлежат тем же налоговым требованиям, которые применяются к корпорациям, за исключением того, что они имеют право на вычет выплаченных дивидендов, что позволяет избежать двойного налогообложения (чуть подробнее об этом читайте, например, тут (pdf)).

Таким образом почти все ETF в США вынуждены выплачивать акционерам все поступления и все реализованные доходы (например, при покупке/продаже активов) не реже одного раза в год.

В ином случае биржевые фонды в США все равно должны были бы заплатить налог на все поступления и реализованную прибыль.

Поэтому распределение доходов, полученных фондами в США, приносит пользу держателям паев за счет минимизации общих налогов. Поскольку такие фонды, как правило, облагаются налогом по ставке, эквивалентной максимальной ставке личного налога, любой доход, удерживаемый паевым инвестиционным фондом, обычно облагается большим налогом, чем если бы он облагался налогом у индивидуального инвестора-американца.

🔹Что если…

При наличии такой опции ETF разделились бы по инвестиционной цели - предназначенные для долгосрочного роста (тогда нужно реинвестировать дивиденды) или для комфортного получения периодических выплат.

Когда такая возможность есть, точно так и происходит. Те же провайдеры, в частности, BlackRock, предлагая ETF в юрисдикции Ирландии или Германии, практически всегда предлагают их с опцией реинвестирования и часто только с реинвестированием.

Причины - отсутствие налога на получаемые фондом дивиденды и реализованную прибыль и возникающее в некоторых случаях двойное налогообложение выплат.

Опция выплаты в данном случае может существовать, только потому что у конкретных инвесторов могут быть свои личные особенности налогообложения, при которых выгодно получать физические выплаты.

🔹Что в России?

Паевые инвестиционные фонды в России являются обособленным имущественным комплексом без образования юридического лица, и поэтому не являются субъектом налогообложения по налогу на прибыль (разъяснение МинФина).

Таким образом, российские инвестиционные фонды могут получать и реинвестировать полные суммы дивидендов. процентов и иные доходы без налогов.

Самым распространенным примером российских фондов с выплатами являются арендные фонды недвижимости.

Почему так? Потому что, в отличие от фондов акций или облигаций, им физически сложно реинвестировать доходы в базовые активы, предусмотренные правилами таких фондов.

🔹Вывод

ETF в США приходиться выплачивать дивиденды вследствие особенностей налоговой системы. Это выгодно инвесторам.

Но как только такие особенности исчезают, большинство фондов не осуществляют выплаты и реинвестируют все доходы без налогов. Так как это выгодно инвесторам.

Поэтому вам могут не подходить фонды, выплачивающие доход.

Это может быть связано с:

▪️Вашими инвестиционными целями. Особенно, если они связаны с долгосрочным ростом капитала, когда вам не нужны периодические выплаты.

▪️Предпочтением гибкости в выборе моментов получения выплат (возможно, вам не нужны выплаты каждый месяц) и моментов фиксации налоговой прибыли/убытка.

▪️Учетом налоговых особенностей. Вы можете увеличить «выплаты», формируя их самостоятельно через продажу части паев. Налог возникнет не со всей суммы «выплаты», но лишь с фин. результата.

Подробнее.

▪️Инвестируя в американские активы в США, налог на наследство может быть слишком высоким. Однако, инвестируя в европейские ETF, можно избежать этих проблем.

▪️В странах без соглашения об избежании двойного налогообложения с Россией следует избегать физического получения выплат.

====

👉👉 Еще подробнее - в полной версии этой стаи в Дзен

#доходъдневник

Многие инвесторы любят физические выплаты по своим инвестициям, такие как купоны и дивиденды.

Они часто ждут того же и от инвестиционных фондов. Однако в России выплаты фондов - редкость. И, когда некоторые сталкиваются с фондами без выплат, их аргументом против является пример США, где почти все фонды выплачивают «дивиденды».

🔹Причина

Большинство ETF, зарегистрированные комиссией по ценным бумагам и биржам США подлежат тем же налоговым требованиям, которые применяются к корпорациям, за исключением того, что они имеют право на вычет выплаченных дивидендов, что позволяет избежать двойного налогообложения (чуть подробнее об этом читайте, например, тут (pdf)).

Таким образом почти все ETF в США вынуждены выплачивать акционерам все поступления и все реализованные доходы (например, при покупке/продаже активов) не реже одного раза в год.

В ином случае биржевые фонды в США все равно должны были бы заплатить налог на все поступления и реализованную прибыль.

Поэтому распределение доходов, полученных фондами в США, приносит пользу держателям паев за счет минимизации общих налогов. Поскольку такие фонды, как правило, облагаются налогом по ставке, эквивалентной максимальной ставке личного налога, любой доход, удерживаемый паевым инвестиционным фондом, обычно облагается большим налогом, чем если бы он облагался налогом у индивидуального инвестора-американца.

🔹Что если…

При наличии такой опции ETF разделились бы по инвестиционной цели - предназначенные для долгосрочного роста (тогда нужно реинвестировать дивиденды) или для комфортного получения периодических выплат.

Когда такая возможность есть, точно так и происходит. Те же провайдеры, в частности, BlackRock, предлагая ETF в юрисдикции Ирландии или Германии, практически всегда предлагают их с опцией реинвестирования и часто только с реинвестированием.

Причины - отсутствие налога на получаемые фондом дивиденды и реализованную прибыль и возникающее в некоторых случаях двойное налогообложение выплат.

Опция выплаты в данном случае может существовать, только потому что у конкретных инвесторов могут быть свои личные особенности налогообложения, при которых выгодно получать физические выплаты.

🔹Что в России?

Паевые инвестиционные фонды в России являются обособленным имущественным комплексом без образования юридического лица, и поэтому не являются субъектом налогообложения по налогу на прибыль (разъяснение МинФина).

Таким образом, российские инвестиционные фонды могут получать и реинвестировать полные суммы дивидендов. процентов и иные доходы без налогов.

Самым распространенным примером российских фондов с выплатами являются арендные фонды недвижимости.

Почему так? Потому что, в отличие от фондов акций или облигаций, им физически сложно реинвестировать доходы в базовые активы, предусмотренные правилами таких фондов.

🔹Вывод

ETF в США приходиться выплачивать дивиденды вследствие особенностей налоговой системы. Это выгодно инвесторам.

Но как только такие особенности исчезают, большинство фондов не осуществляют выплаты и реинвестируют все доходы без налогов. Так как это выгодно инвесторам.

Поэтому вам могут не подходить фонды, выплачивающие доход.

Это может быть связано с:

▪️Вашими инвестиционными целями. Особенно, если они связаны с долгосрочным ростом капитала, когда вам не нужны периодические выплаты.

▪️Предпочтением гибкости в выборе моментов получения выплат (возможно, вам не нужны выплаты каждый месяц) и моментов фиксации налоговой прибыли/убытка.

▪️Учетом налоговых особенностей. Вы можете увеличить «выплаты», формируя их самостоятельно через продажу части паев. Налог возникнет не со всей суммы «выплаты», но лишь с фин. результата.

Подробнее.

▪️Инвестируя в американские активы в США, налог на наследство может быть слишком высоким. Однако, инвестируя в европейские ETF, можно избежать этих проблем.

▪️В странах без соглашения об избежании двойного налогообложения с Россией следует избегать физического получения выплат.

====

👉👉 Еще подробнее - в полной версии этой стаи в Дзен

#доходъдневник

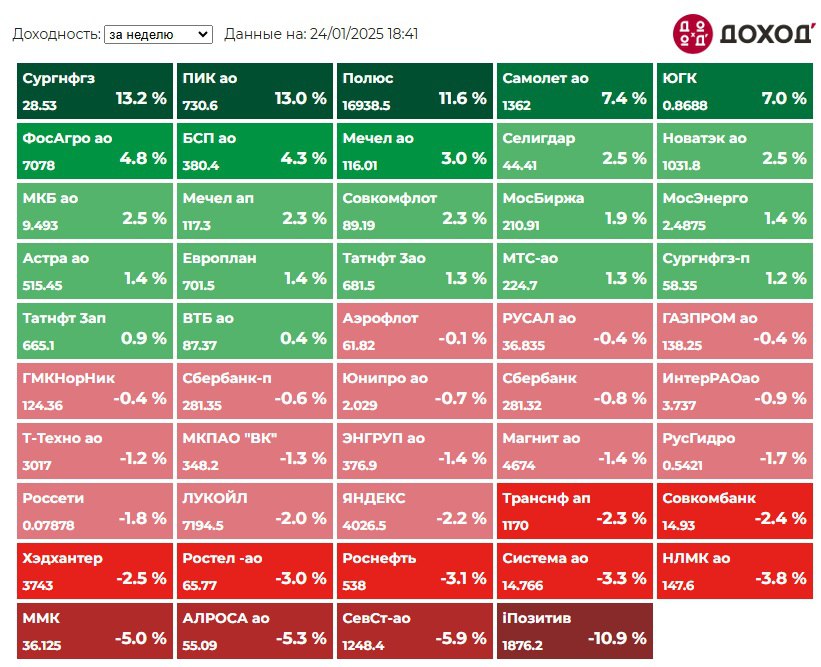

Индекс МосБиржи по итогам недели: +0,08%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз ао +13,2%

ПИК +13,0%

Полюс +11,6%

Самолет +7,4%

ЮГК +7,0%

⬇️ Аутсайдеры

Позитив -10,9%

Северсталь -5,9%

АЛРОСА -5,3%

ММК -5,0%

НЛМК -3,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз ао +13,2%

ПИК +13,0%

Полюс +11,6%

Самолет +7,4%

ЮГК +7,0%

⬇️ Аутсайдеры

Позитив -10,9%

Северсталь -5,9%

АЛРОСА -5,3%

ММК -5,0%

НЛМК -3,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Почему облигация порвала с акцией?

Она устала от нестабильности и эмоциональной нагрузки.

Акция, с ее рисками и неуверенностью, стала слишком эмоционально затратной.

Акция часто испытывает резкие колебания, вызывая стресс и беспокойство.

Облигация же предлагает стабильность и уверенность в будущем, как надежный партнер.

Со временем однообразие и разные жизненные приоритеты привели к разрыву, ведь облигация искала надежность, а акция – динамику и риск.

#доходъюмор

Она устала от нестабильности и эмоциональной нагрузки.

Акция, с ее рисками и неуверенностью, стала слишком эмоционально затратной.

Акция часто испытывает резкие колебания, вызывая стресс и беспокойство.

Облигация же предлагает стабильность и уверенность в будущем, как надежный партнер.

Со временем однообразие и разные жизненные приоритеты привели к разрыву, ведь облигация искала надежность, а акция – динамику и риск.

#доходъюмор

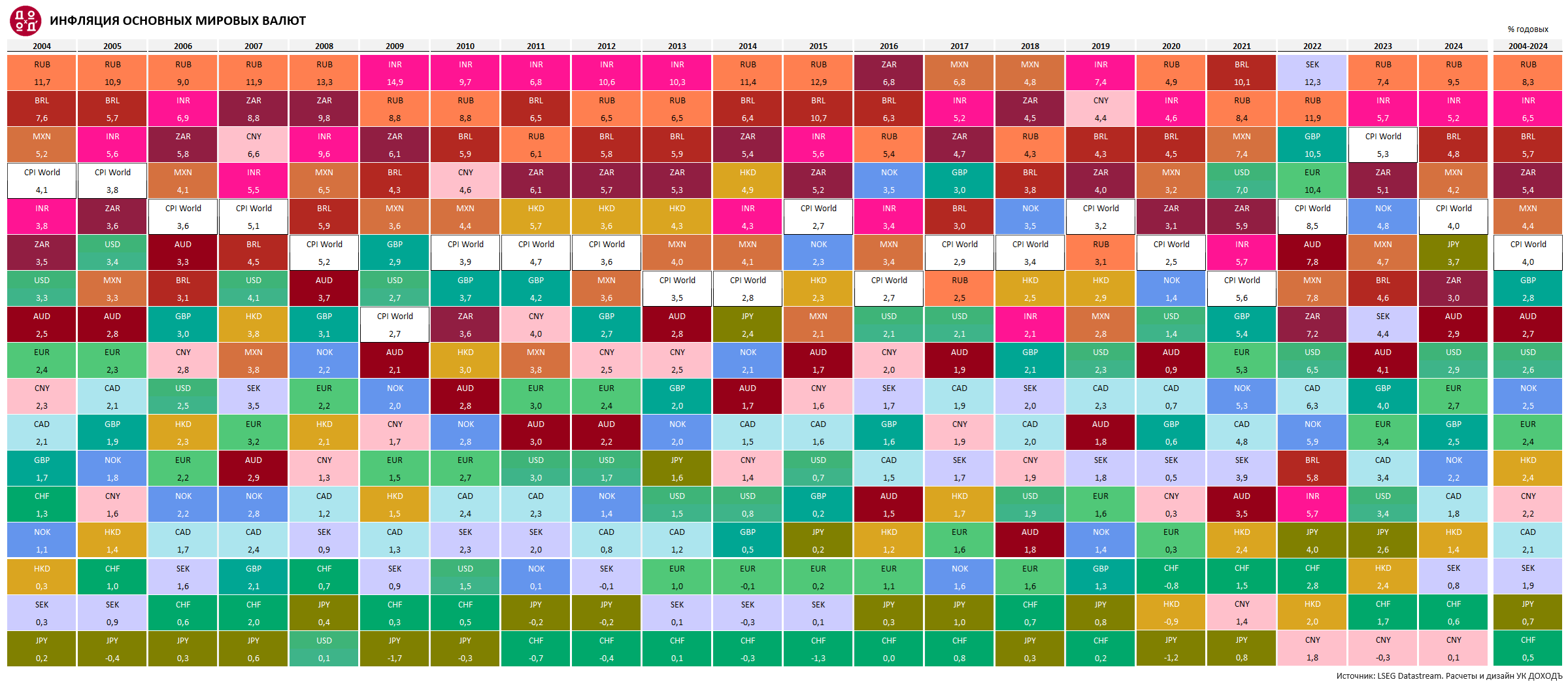

🧮 От рубля до песо. Инфляция основных мировых валют, 2004-2024гг.

Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал ее по этой ссылке (png).

Смотрите также:

▪️ От кэша до недвижимости. Доходности различных активов в RUB, 2004-2024

▪️ Доходности портфелей, состоящих из российских акций и облигаций, а также доходность банковских депозитов и инфляция в 2003-2024 гг.

▪️ От дивидендов до импульса роста цены. Доходности различных факторных портфелей в USD, 2004-2024

▪️ От Сингапура до России. Доходности глобальных рынков акций в USD, 2004-2024

▪️ От золота до угля. Доходности биржевых металлов и энергоносителей в USD, 2004-2024гг.

▪️ От кофе до хлопка. Доходности биржевых сельскохозяйственных товаров в USD, 2004-2024гг.

▪️ Инвестиционный горизонт, риск и доходность

▪️ Параметры для анализа доходностей

▪️ Выбирать инвестиции по доходности - плохая идея

Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал ее по этой ссылке (png).

Смотрите также:

▪️ От кэша до недвижимости. Доходности различных активов в RUB, 2004-2024

▪️ Доходности портфелей, состоящих из российских акций и облигаций, а также доходность банковских депозитов и инфляция в 2003-2024 гг.

▪️ От дивидендов до импульса роста цены. Доходности различных факторных портфелей в USD, 2004-2024

▪️ От Сингапура до России. Доходности глобальных рынков акций в USD, 2004-2024

▪️ От золота до угля. Доходности биржевых металлов и энергоносителей в USD, 2004-2024гг.

▪️ От кофе до хлопка. Доходности биржевых сельскохозяйственных товаров в USD, 2004-2024гг.

▪️ Инвестиционный горизонт, риск и доходность

▪️ Параметры для анализа доходностей

▪️ Выбирать инвестиции по доходности - плохая идея

{kind=link}

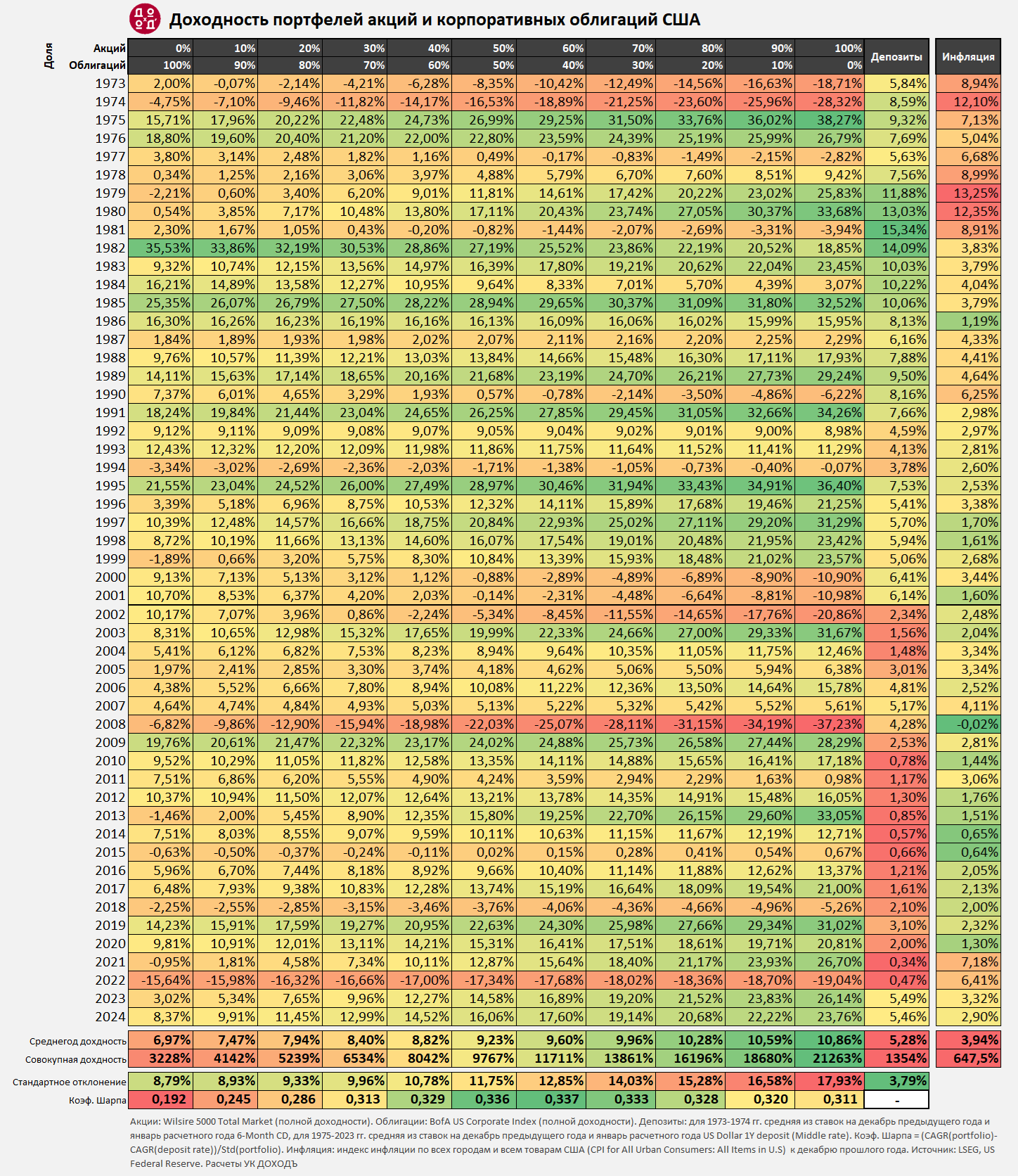

Доходности портфелей, состоящих из акций и облигаций США, а также доходность банковских депозитов и инфляция в 1973 - 2024гг. (в USD).

Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал ее по этой ссылке (png).

Методика расчетов:

Акции: Wilsire 5000 Total Market (полной доходности). Облигации: BofA US Corporate Index (полной доходности). Депозиты: для 1973-1974 гг. средняя из ставок на декабрь предыдущего года и январь расчетного года 6-Month CD, для 1975-2023 гг. средняя из ставок на декабрь предыдущего года и январь расчетного года US Dollar 1Y deposit (Middle rate). Коэф. Шарпа = (CAGR(portfolio)- CAGR(deposit rate)) / Std(portfolio). Инфляция: индекс инфляции по всех городам и всем товарам США (CPI for All Urban Consumers: All Items in U.S) к декабрю прошлого года. Источник: Расчеты УК ДОХОДЪ, Refinitiv, US Federal Reserve.

========

Смотрите также:

▪️ Доходности портфелей, состоящих из российских акций и облигаций, а также доходность банковских депозитов и инфляция в 2003-2024 гг.

▪️ От кэша до недвижимости. Доходности различных активов в RUB, 2004-2024

▪️ От дивидендов до импульса роста цены. Доходности различных факторных портфелей в USD, 2004-2024

▪️ От Сингапура до России. Доходности глобальных рынков акций в USD, 2004-2024

▪️ От золота до угля. Доходности биржевых металлов и энергоносителей в USD, 2004-2024гг.

▪️ От кофе до хлопка. Доходности биржевых сельскохозяйственных товаров в USD, 2004-2024гг.

▪️ От рубля до песо. Инфляция основных мировых валют, 2004-2024гг.

▪️ Инвестиционный горизонт, риск и доходность

▪️ Параметры для анализа доходностей

▪️ Выбирать инвестиции по доходности - плохая идея

Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал ее по этой ссылке (png).

Методика расчетов:

Акции: Wilsire 5000 Total Market (полной доходности). Облигации: BofA US Corporate Index (полной доходности). Депозиты: для 1973-1974 гг. средняя из ставок на декабрь предыдущего года и январь расчетного года 6-Month CD, для 1975-2023 гг. средняя из ставок на декабрь предыдущего года и январь расчетного года US Dollar 1Y deposit (Middle rate). Коэф. Шарпа = (CAGR(portfolio)- CAGR(deposit rate)) / Std(portfolio). Инфляция: индекс инфляции по всех городам и всем товарам США (CPI for All Urban Consumers: All Items in U.S) к декабрю прошлого года. Источник: Расчеты УК ДОХОДЪ, Refinitiv, US Federal Reserve.

========

Смотрите также:

▪️ Доходности портфелей, состоящих из российских акций и облигаций, а также доходность банковских депозитов и инфляция в 2003-2024 гг.

▪️ От кэша до недвижимости. Доходности различных активов в RUB, 2004-2024

▪️ От дивидендов до импульса роста цены. Доходности различных факторных портфелей в USD, 2004-2024

▪️ От Сингапура до России. Доходности глобальных рынков акций в USD, 2004-2024

▪️ От золота до угля. Доходности биржевых металлов и энергоносителей в USD, 2004-2024гг.

▪️ От кофе до хлопка. Доходности биржевых сельскохозяйственных товаров в USD, 2004-2024гг.

▪️ От рубля до песо. Инфляция основных мировых валют, 2004-2024гг.

▪️ Инвестиционный горизонт, риск и доходность

▪️ Параметры для анализа доходностей

▪️ Выбирать инвестиции по доходности - плохая идея

{kind=link}

Существует чрезвычайно простая, очень забавная и поучительная командная игра, в которую можно сыграть на любой вечеринке, организовав аукцион на доллар. Эта игра иллюстрирует некоторые трудности с концепцией рационального поведения.

Игра проста сама по себе и обычно очень выгодна для ее организатора. Устраивается аукцион на право получить один доллар за самую высокую цену. Победитель получает доллар, а второй претендент теряет сумму ставки. Например, если "A" предлагает за один доллар 5 центов, а "B" предлагает 10 центов, то "B" получает один доллар, а "A" теряет 5 центов.

Предположим, что шаг ставки равен как раз 5 центам. Кроме того, предположим, что игра заканчивается, если никто не делает ставку в течение определенного периода времени. Выигрывает участник, который предложит больше. Верхнего предела ставок нет. Указанные правила полностью определяют игру.

Желательно, чтобы в игре участвовало много людей. Кроме того, опыт показал, что лучше всего играть на вечеринке, когда алкоголь уже начал действовать, а склонность к вычислениям снижается. Для целей обсуждения и анализа мы ограничимся аукционистом и двумя участниками торгов, так как основные трудности с этой игрой можно проиллюстрировать на этом уровне.

Предположим, что аукцион начался. "A" поставил 5 центов, а "B" поднял до 10 центов. Поднимая до 15 центов, "А" получает 85 центов. Не сделав ставку, он, безусловно, потеряет 5 центов. Это справедливо для любого последующего этапа (конечно, при этом меняется коэффициент прибыль/убыток).

Поворотный момент в игре возникает, когда в торгах возникает пауза, - скажем, "A", имеет ставку 50 центов, а "B" ставку в 45 центов. В этот момент "B" может показаться, что он должен воспользоваться случаем и предложить 55 центов, вместо того, чтобы потерять 45 центов. Если "B" предлагает 55 центов, то аукционист переходит критическую зону. Независимо от того, что далее будет происходить на торгах, он всегда будет зарабатывать деньги, так как сумма двух верхних ставок теперь всегда будет больше доллара.

Следующий переломный момент возникает, когда одна из ставок находится на уровне доллара. Предположим, что "B" имел ставку один доллар, а "A" ранее предлагал 80 центов. На данный момент "А" может предложить ставку в размере 1,05 доллара вместо того, чтобы потерять 80 центов.

Далее оба участника будут проигрывать (так как в случае выигрыша один из них получит лишь один доллар), но все же могут продолжать увеличивать свои ставки, чтобы сократить убытки. Опыт игры показал, что можно «продать» один доллар за сумму значительно превышающую доллар. Платежи от трех до пяти долларов не являются чем-то необычным.

Решение здесь можно рассматривать в терминах "относительной величины ущерба". Участники торгов в гораздо большей степени берут в расчет не абсолютные, а относительные прибыли и убытки.

Предположим, что "A" сделал ставку в 1 доллар. Предложив дополнительные 5 центов, "B" может нанести урон "A" в размере 1 доллара. Относительный ущерб составляет здесь 20 к 1. Если не существует верхней границы торгов, нет границы и для роста относительного ущерба.

Мартин Шубик, "Долларовый аукцион: Парадокс бескоалиционного поведения и роста ущерба", The Journal of conflict resolution, 1971

======

Выводы

Оптимальная стратегия в этой игре - не принимать в ней участия!

А практический вывод состоит в том, что важно уметь останавливаться, чтобы не ухудшать свою ситуацию - прошлые затраты (потери) не имеют значения, они уже понесены и их нельзя вернуть. Ваши решения не должны основываться на размере этих затрат.

Имеет значение, только будущее – будущие перспективы и денежные потоки. Поэтому, только аргументы относительно будущего могут быть истинными причинами принятия решений.

Игра проста сама по себе и обычно очень выгодна для ее организатора. Устраивается аукцион на право получить один доллар за самую высокую цену. Победитель получает доллар, а второй претендент теряет сумму ставки. Например, если "A" предлагает за один доллар 5 центов, а "B" предлагает 10 центов, то "B" получает один доллар, а "A" теряет 5 центов.

Предположим, что шаг ставки равен как раз 5 центам. Кроме того, предположим, что игра заканчивается, если никто не делает ставку в течение определенного периода времени. Выигрывает участник, который предложит больше. Верхнего предела ставок нет. Указанные правила полностью определяют игру.

Желательно, чтобы в игре участвовало много людей. Кроме того, опыт показал, что лучше всего играть на вечеринке, когда алкоголь уже начал действовать, а склонность к вычислениям снижается. Для целей обсуждения и анализа мы ограничимся аукционистом и двумя участниками торгов, так как основные трудности с этой игрой можно проиллюстрировать на этом уровне.

Предположим, что аукцион начался. "A" поставил 5 центов, а "B" поднял до 10 центов. Поднимая до 15 центов, "А" получает 85 центов. Не сделав ставку, он, безусловно, потеряет 5 центов. Это справедливо для любого последующего этапа (конечно, при этом меняется коэффициент прибыль/убыток).

Поворотный момент в игре возникает, когда в торгах возникает пауза, - скажем, "A", имеет ставку 50 центов, а "B" ставку в 45 центов. В этот момент "B" может показаться, что он должен воспользоваться случаем и предложить 55 центов, вместо того, чтобы потерять 45 центов. Если "B" предлагает 55 центов, то аукционист переходит критическую зону. Независимо от того, что далее будет происходить на торгах, он всегда будет зарабатывать деньги, так как сумма двух верхних ставок теперь всегда будет больше доллара.

Следующий переломный момент возникает, когда одна из ставок находится на уровне доллара. Предположим, что "B" имел ставку один доллар, а "A" ранее предлагал 80 центов. На данный момент "А" может предложить ставку в размере 1,05 доллара вместо того, чтобы потерять 80 центов.

Далее оба участника будут проигрывать (так как в случае выигрыша один из них получит лишь один доллар), но все же могут продолжать увеличивать свои ставки, чтобы сократить убытки. Опыт игры показал, что можно «продать» один доллар за сумму значительно превышающую доллар. Платежи от трех до пяти долларов не являются чем-то необычным.

Решение здесь можно рассматривать в терминах "относительной величины ущерба". Участники торгов в гораздо большей степени берут в расчет не абсолютные, а относительные прибыли и убытки.

Предположим, что "A" сделал ставку в 1 доллар. Предложив дополнительные 5 центов, "B" может нанести урон "A" в размере 1 доллара. Относительный ущерб составляет здесь 20 к 1. Если не существует верхней границы торгов, нет границы и для роста относительного ущерба.

Мартин Шубик, "Долларовый аукцион: Парадокс бескоалиционного поведения и роста ущерба", The Journal of conflict resolution, 1971

======

Выводы

Оптимальная стратегия в этой игре - не принимать в ней участия!

А практический вывод состоит в том, что важно уметь останавливаться, чтобы не ухудшать свою ситуацию - прошлые затраты (потери) не имеют значения, они уже понесены и их нельзя вернуть. Ваши решения не должны основываться на размере этих затрат.

Имеет значение, только будущее – будущие перспективы и денежные потоки. Поэтому, только аргументы относительно будущего могут быть истинными причинами принятия решений.

{kind=link}

Почему мы думаем, что долгосрочные инвестиции, например, в акции, дадут результат выше инфляции? Ну, вообще - это не обязательно так. Риски. Их можно увидеть на истории тут и тут.

Но вероятность такого исхода значительно возрастает с ростом инвестиционного горизонта. Не теоретического - настоящего. Вот здесь это видно.

Почему? Инфляция учитывается в выручке и прибыли компаний. Наиболее успешные из них обгоняют инфляцию и увеличивают вес в индексах акций. Наименее успешные - уменьшают.

Чем конкурентнее и разнообразнее экономика и в этом смысле индексы не концентрируются на паре акций долгое время, тем лучше работает этот механизм. В разных странах он работает по разному, поэтому диверсификация по странам и валютам (про возможности) дает инвесторам преимущество.

Факторный подход к формированию индексов и диверсификация по факторам (типа дивидендов, малой капитализации, низкой волатильности, роста, и пр.), а не по капитализации, может помочь, когда долговременная концентрация является обычной для локального рынка (типа России).

Инвестируя долго и регулярно в широкодиверсифицированные портфели (пассивно в индексы) мы инвестируем в саму суть, в сам механизм добавленной стоимости, который всегда по умолчанию выше инфляции. По крайней мере, такой результат точно доминирует над другими с точки зрения вероятности. И моменты инвестций тут не особенно важны.

Вы не можете контролировать и планировать доходность портфеля, но можете контролировать риски.

Если вы хотите получить высокую вероятность достижения требуемой доходности для вашей инвестиционной цели, то вам нужно взять соответствующий ей риск.

Как говорит Бен Калсон:

«Я не могу гарантировать, какой будет будущая доходность акций. Я могу гарантировать, что в какой-то момент потери будут огромны.»

Способность справляться с потерями — это то, что отличает успешных инвесторов от неудачливых. У вас проблемы, если потери заставляют вас слишком остро реагировать или совершать большие ошибки в самый неподходящий момент.

То есть риск вы примете на себя совершенно точно, а доходность будет случайной величиной в определенной распределении таких величин.

Инвестору здесь важно быть подготовленным эмоционально и психологически. Важно убедиться, что есть подушка безопасности, страхование здоровья, недвижимости и других критических для безопасности других инвестиций активов.

Все это сложно оценить и спланировать индивидуальному инвестору, хотя и существуют простые общие подходы.

Паевые фонды, например, отлично помогают инвесторам пассивно и с высокой налоговой эффективностью следовать индексам акций и облигаций, в том числе факторным.

Но этого мало. Нужен простой, понятный и доступный инструмент планирования любых инвестиционных целей (от создания подушки безопасности до планирования наследства) в совокупности. Вот куда двигается будущее инвестиций.

======

Выбрать подходящие акции и облигации можно с помощью наших сервисов:

▪️Анализ акций

▪️Анализ облигаций

▪️Лестница облигаций (beta, подробности скоро)

▪️Дивиденды

🕵️ Наши биржевые фонды с низкими затратами:

▪️DIVD: Дивидендные акции

▪️GROD: Акции роста

▪️BOND: Облигации для долгосрочных инвестиций.

💥 GOOD: Широкий денежный рынок с низким риском и повышенной доходностью краткосрочных инвестиций.

#доходъдневник

Но вероятность такого исхода значительно возрастает с ростом инвестиционного горизонта. Не теоретического - настоящего. Вот здесь это видно.

Почему? Инфляция учитывается в выручке и прибыли компаний. Наиболее успешные из них обгоняют инфляцию и увеличивают вес в индексах акций. Наименее успешные - уменьшают.

Чем конкурентнее и разнообразнее экономика и в этом смысле индексы не концентрируются на паре акций долгое время, тем лучше работает этот механизм. В разных странах он работает по разному, поэтому диверсификация по странам и валютам (про возможности) дает инвесторам преимущество.

Факторный подход к формированию индексов и диверсификация по факторам (типа дивидендов, малой капитализации, низкой волатильности, роста, и пр.), а не по капитализации, может помочь, когда долговременная концентрация является обычной для локального рынка (типа России).

Инвестируя долго и регулярно в широкодиверсифицированные портфели (пассивно в индексы) мы инвестируем в саму суть, в сам механизм добавленной стоимости, который всегда по умолчанию выше инфляции. По крайней мере, такой результат точно доминирует над другими с точки зрения вероятности. И моменты инвестций тут не особенно важны.

Вы не можете контролировать и планировать доходность портфеля, но можете контролировать риски.

Если вы хотите получить высокую вероятность достижения требуемой доходности для вашей инвестиционной цели, то вам нужно взять соответствующий ей риск.

Как говорит Бен Калсон:

«Я не могу гарантировать, какой будет будущая доходность акций. Я могу гарантировать, что в какой-то момент потери будут огромны.»

Способность справляться с потерями — это то, что отличает успешных инвесторов от неудачливых. У вас проблемы, если потери заставляют вас слишком остро реагировать или совершать большие ошибки в самый неподходящий момент.

То есть риск вы примете на себя совершенно точно, а доходность будет случайной величиной в определенной распределении таких величин.

Инвестору здесь важно быть подготовленным эмоционально и психологически. Важно убедиться, что есть подушка безопасности, страхование здоровья, недвижимости и других критических для безопасности других инвестиций активов.

Все это сложно оценить и спланировать индивидуальному инвестору, хотя и существуют простые общие подходы.

Паевые фонды, например, отлично помогают инвесторам пассивно и с высокой налоговой эффективностью следовать индексам акций и облигаций, в том числе факторным.

Но этого мало. Нужен простой, понятный и доступный инструмент планирования любых инвестиционных целей (от создания подушки безопасности до планирования наследства) в совокупности. Вот куда двигается будущее инвестиций.

======

Выбрать подходящие акции и облигации можно с помощью наших сервисов:

▪️Анализ акций

▪️Анализ облигаций

▪️Лестница облигаций (beta, подробности скоро)

▪️Дивиденды

🕵️ Наши биржевые фонды с низкими затратами:

▪️DIVD: Дивидендные акции

▪️GROD: Акции роста

▪️BOND: Облигации для долгосрочных инвестиций.

💥 GOOD: Широкий денежный рынок с низким риском и повышенной доходностью краткосрочных инвестиций.

#доходъдневник

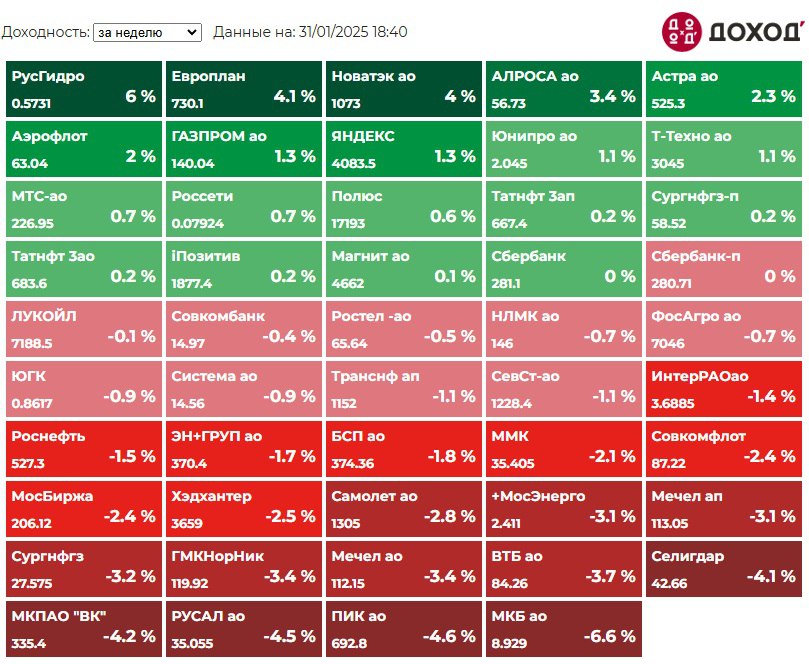

Индекс МосБиржи по итогам недели: +0.01%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

РусГидро +6%

Европлан +4.1%

Новатэк +4%

АЛРОСА +3.4%

Астра +2.3%

⬇️ Аутсайдеры

МКБ -6.6%

ПИК -4.6%

РУСАЛ -4.5%

ВК -4.2%

Селигдар -4.1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

РусГидро +6%

Европлан +4.1%

Новатэк +4%

АЛРОСА +3.4%

Астра +2.3%

⬇️ Аутсайдеры

МКБ -6.6%

ПИК -4.6%

РУСАЛ -4.5%

ВК -4.2%

Селигдар -4.1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Никто не хочет читать скучные финансовые отчеты. Вы можете добавить немного секса и насилия?

#доходъюмор

#доходъюмор

{kind=link}

ВЛИЯНИЕ ТОЛПЫ НА ФИНАНСОВЫХ РЫНКАХ. ЭКСПЕРИМЕНТЫ

Склонность людей поддаваться влиянию толпы была давно задокументирована и многократно использовалась тиранами, чтобы навязать нам свою волю.

В увлекательном эксперименте Соломон Аш проиллюстрировал ее, поместив испытуемого в группу людей и задав им вопрос, ответ на который был очевиден, а затем побудил других людей в группе сознательно дать неправильный ответ. В итоге 75 % испытуемых подчинились заведомо ошибочному представлению большинства, по крайней мере, в одном вопросе. Общая доля ошибочных ответов составила 37%.

Хотя существует тенденция описывать такое поведение как иррациональное, стоит отметить, что те же самые явления могут происходить на совершенно рациональных рынках. Шиллер приводит в пример два ресторана в одном городе, в который люди прибывают один за другим.

Предположим, что первый человек выбирает первый ресторан, и допустим, что его выбор был случайным. Второй человек, который приезжает в город, увидит первого посетителя сидящим в первом ресторане и с большей вероятностью выберет тот же ресторан. По мере увеличения количества субъектов, выходящих на рынок, вы, вероятно, увидите толпу у первого ресторана, в то время как бизнес во втором ресторане будет идти плохо.

Таким образом, случайный выбор первого покупателя на рынке создает достаточный импульс, чтобы сделать первый ресторан доминирующим. Похожим образом при инвестировании на IPO инвесторы концентрируются на отдельных акциях и подталкивают их цены вверх.

Экспериментальные исследования

Одна из проблем, с которыми мы сталкиваемся при проверке иррациональности финансовых рынков, — это количество переменных, которые нельзя контролировать. Некоторые исследователи попытались обойти эту проблему, построив эксперименты, аналогичные тем, которые использовали психологи и социологи.

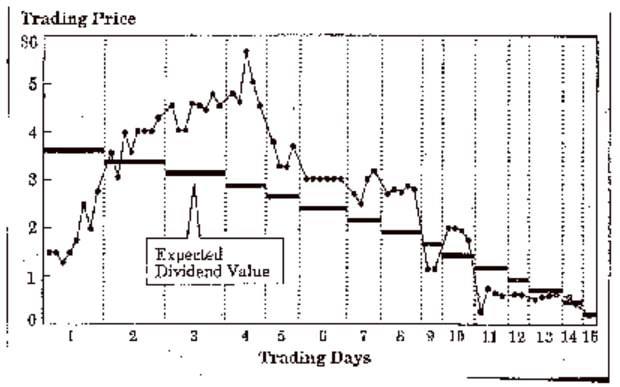

Одно такое исследование было проведено в Университете Аризоны. В этом исследовании в качестве испытуемых были выбраны несколько групп студентов, которым было предложено сыграть роль трейдеров в одном активе в течение 15 торговых дней.

В начале эксперимента им сказали, что выплата по этому активу будет объявляться после каждого торгового дня и что она будет принимать одно из четырех значений: 0, 8, 28 или 60 центов с равной вероятностью.

Подумайте, как рациональный инвестор оценил бы этот очень простой актив. Поскольку средняя выплата составляет 24 цента, ожидаемая стоимость актива в первый торговый день 15-дневного эксперимента должна быть 3.60 доллара (0.24*15), во второй день – 3.36 доллара и так далее.

Трейдерам разрешалось торговать каждый день, и весь эксперимент повторялся 60 раз. Итоговые рыночные цены каждый день, усредненные по всем 60 экспериментам, представлены на рисунке ниже и сопоставлены с ожидаемыми значениями для рационального инвестора.

Здесь есть явные свидетельства формирования «спекулятивного пузыря» в периоды 3-5, когда цены значительно превышают ожидаемые значения, пузырь в итоге лопается, и цены приближаются к ожидаемому значению к концу 15-го периода.

Доказывает ли этот эксперимент убедительно, что инвесторы иррациональны? Конечно, нет. Тем не менее, стоит отметить, что пузыри возможны даже на таком простом рынке, как этот, где каждый инвестор получает одну и ту же информацию.

Вывод

Инвесторам следует формировать свои портфели таким образом:

▪️чтобы иметь возможность воспользоваться поведенческими предубеждениями на рынке.

Например, покупать акции и облигации, когда большинство переоценивает «ужас» ситуации.

Обычно, причина такого поведения не только в психологии, но и в неподготовленности инвесторов к таким ситуациям, поэтому пункт 2 звучит так:

▪️чтобы гарантировать, что собственный инвестиционный процесс инвестора не оставляет места для иррационального поведения.

То есть не только планировать инвестиционный процесс, но и быть готовым такой процесс реализовывать - отличать «сломанный план» от гарантированных и нормальных падений и даже катастроф.

========

Эта статья основана на отрывках из книги «Инвестиционные мифы» Асвата Дамодарана.

Склонность людей поддаваться влиянию толпы была давно задокументирована и многократно использовалась тиранами, чтобы навязать нам свою волю.

В увлекательном эксперименте Соломон Аш проиллюстрировал ее, поместив испытуемого в группу людей и задав им вопрос, ответ на который был очевиден, а затем побудил других людей в группе сознательно дать неправильный ответ. В итоге 75 % испытуемых подчинились заведомо ошибочному представлению большинства, по крайней мере, в одном вопросе. Общая доля ошибочных ответов составила 37%.

Хотя существует тенденция описывать такое поведение как иррациональное, стоит отметить, что те же самые явления могут происходить на совершенно рациональных рынках. Шиллер приводит в пример два ресторана в одном городе, в который люди прибывают один за другим.

Предположим, что первый человек выбирает первый ресторан, и допустим, что его выбор был случайным. Второй человек, который приезжает в город, увидит первого посетителя сидящим в первом ресторане и с большей вероятностью выберет тот же ресторан. По мере увеличения количества субъектов, выходящих на рынок, вы, вероятно, увидите толпу у первого ресторана, в то время как бизнес во втором ресторане будет идти плохо.

Таким образом, случайный выбор первого покупателя на рынке создает достаточный импульс, чтобы сделать первый ресторан доминирующим. Похожим образом при инвестировании на IPO инвесторы концентрируются на отдельных акциях и подталкивают их цены вверх.

Экспериментальные исследования

Одна из проблем, с которыми мы сталкиваемся при проверке иррациональности финансовых рынков, — это количество переменных, которые нельзя контролировать. Некоторые исследователи попытались обойти эту проблему, построив эксперименты, аналогичные тем, которые использовали психологи и социологи.

Одно такое исследование было проведено в Университете Аризоны. В этом исследовании в качестве испытуемых были выбраны несколько групп студентов, которым было предложено сыграть роль трейдеров в одном активе в течение 15 торговых дней.

В начале эксперимента им сказали, что выплата по этому активу будет объявляться после каждого торгового дня и что она будет принимать одно из четырех значений: 0, 8, 28 или 60 центов с равной вероятностью.

Подумайте, как рациональный инвестор оценил бы этот очень простой актив. Поскольку средняя выплата составляет 24 цента, ожидаемая стоимость актива в первый торговый день 15-дневного эксперимента должна быть 3.60 доллара (0.24*15), во второй день – 3.36 доллара и так далее.

Трейдерам разрешалось торговать каждый день, и весь эксперимент повторялся 60 раз. Итоговые рыночные цены каждый день, усредненные по всем 60 экспериментам, представлены на рисунке ниже и сопоставлены с ожидаемыми значениями для рационального инвестора.

Здесь есть явные свидетельства формирования «спекулятивного пузыря» в периоды 3-5, когда цены значительно превышают ожидаемые значения, пузырь в итоге лопается, и цены приближаются к ожидаемому значению к концу 15-го периода.

Доказывает ли этот эксперимент убедительно, что инвесторы иррациональны? Конечно, нет. Тем не менее, стоит отметить, что пузыри возможны даже на таком простом рынке, как этот, где каждый инвестор получает одну и ту же информацию.

Вывод

Инвесторам следует формировать свои портфели таким образом:

▪️чтобы иметь возможность воспользоваться поведенческими предубеждениями на рынке.

Например, покупать акции и облигации, когда большинство переоценивает «ужас» ситуации.

Обычно, причина такого поведения не только в психологии, но и в неподготовленности инвесторов к таким ситуациям, поэтому пункт 2 звучит так:

▪️чтобы гарантировать, что собственный инвестиционный процесс инвестора не оставляет места для иррационального поведения.

То есть не только планировать инвестиционный процесс, но и быть готовым такой процесс реализовывать - отличать «сломанный план» от гарантированных и нормальных падений и даже катастроф.

========

Эта статья основана на отрывках из книги «Инвестиционные мифы» Асвата Дамодарана.

{kind=link}

СТАРЕЙШАЯ АКЦИЯ В МИРЕ

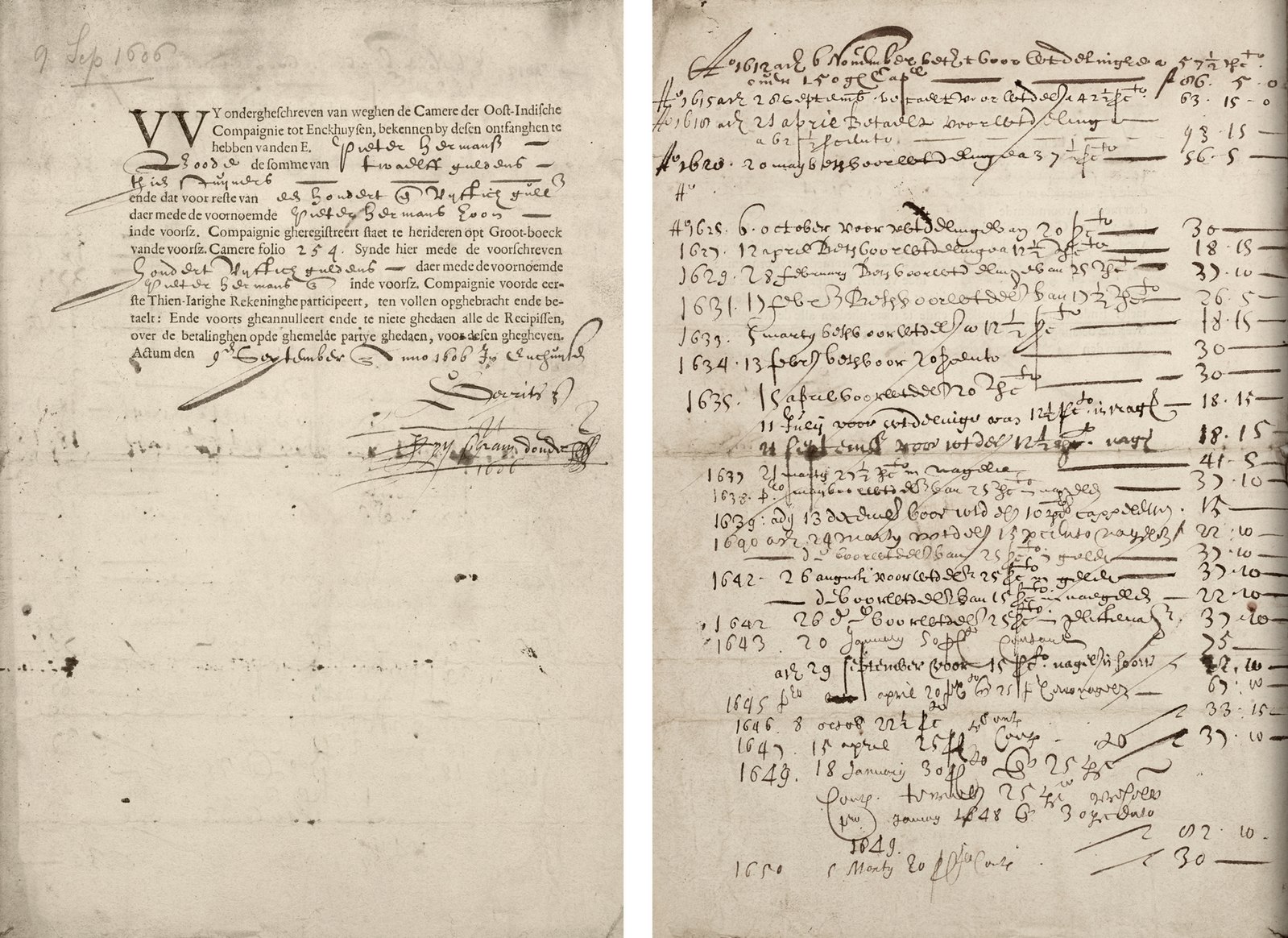

В 2010 году, проводя исследования в Архиве Западной Фризии (Хорн, Нидерланды) для получения степени магистра по истории, студент Утрехтского университета Рубен Шальк наткнулся на «самый старый сертификат акций в мире».

Документ был спрятан в коллекции разрозненных архивных документов под названием «Финансы Голландской Ост-Индской компании» (VOC).

Этот сертификат акций можно было легко обнаружить давно, но никто не понял, что это за документ. На первый взгляд, он выглядит как оплата облигации VOC, которую компания регулярно выпускала для решения краткосрочных проблем с ликвидностью.

IPO Голландской Ост-Индской компании (VOC)

VOC была наделена монополией на азиатскую торговлю и официально объявила о своем IPO в уставе корпорации 20 марта 1602 года.

Возможность широкой публики инвестировать в эти акции сделала это первое IPO уникальным, поскольку ранее компании привлекали капитал от небольших групп богатых инвесторов и акции не торговались публично. Когда 31 августа 1602 года период подписки закончился, стало понятно, что около 1100 инвесторов приобрели акции в ходе IPO.

Этот метод финансирования был новаторским, не только потому что впервые в истории практически любой мог купить акции, но так как капитал, собранный таким образом, был зарезервирован на беспрецедентный для тех времен период времени (первоначально 21 год) без обещаний вернуть всю основную сумму или выплачивать дивиденды/проценты, что принципиально отличало его от долговых расписок.

Сертификат акции

Хотя строго юридически обнаруженный документ является не акцией, а квитанцией, он очень близок к тому, что мы сейчас считаем акцией.

Сама VOC не выпускала сертификаты акций. Единственным доказательством права собственности акционера была запись его имени в объемных регистрах VOC (реестре акционеров).

Кроме квитанций об оплате,

таких как этот документ, у акционера не было других доказательств, которые

можно было бы взять с собой домой. Эта расписка является старейшим печатным доказательством права собственности на акции.

Эта конкретная «акция» подтверждает, что акционер заплатил свой последний взнос в размере двенадцати гульденов и пятидесяти центов. Он сделал это 9 сентября 1606 года, через четыре года после того, как купил акцию за 150 гульденов во время IPO VOC в городе Энкхейзен.

Питер Харменс, владелец

Владелец этой акции - Питер Харменс - был городским посыльным в Энкхёйзене. На этой должности он помогал мэрам города выполнять их обязанности и зарабатывал 120-200 гульденов в год. Вероятно, у него также был какой-то дополнительный доход. Его акции VOC и другие инвестиции принесли ему немалые деньги. После своей смерти в октябре 1638 года он оставил жене и дочери состояние в 22 000 гульденов.

Дивиденды

Акция Питера является особенной, поскольку дивидендные выплаты, производимые VOC, регистрировались на ее обратной стороне до 1650 года. На трех похожих, но более поздних документах таких отметок нет.

Его вдова также продолжала получать дивиденды, и пометки показывают нам, сколько именно дивидендов акционер палаты VOC Энкхейзена получил между 1602 и 1650 годами.

Записи показывают, что Питеру Харменсу пришлось долго ждать своих первых дивидендов. Только в 1612 году он получил выплату в размере 57,5%.

Примерно до 1620 года средняя годовая дивидендная доходность акций не превышала 6,25%. Это был тот же процент, который выплачивался по гос. облигациям, которые были гораздо более безопасными. Непрерывная война с испанцами в Азии требовала так много инвестиций, что акционеры были отодвинуты в конец очереди на выплаты.

Рассвет и закат VOC

Хотя VOC стала более прибыльной

примерно с середины 17 века, этому конкретному акционеру пришлось долго ждать, прежде чем его акция дала ему достойную прибыль.

VOC просуществовала до

1795 года, все медленнее развиваясь последние 60 лет, выплачивая дивиденды в объеме превышающим прибыль (за счет капитала) и, в конце концов, разрушилась из-за последствий четвертой англо-голландской войны.

👉 Подробнее с графиками в Дзен

#доходъисториярынков

В 2010 году, проводя исследования в Архиве Западной Фризии (Хорн, Нидерланды) для получения степени магистра по истории, студент Утрехтского университета Рубен Шальк наткнулся на «самый старый сертификат акций в мире».

Документ был спрятан в коллекции разрозненных архивных документов под названием «Финансы Голландской Ост-Индской компании» (VOC).

Этот сертификат акций можно было легко обнаружить давно, но никто не понял, что это за документ. На первый взгляд, он выглядит как оплата облигации VOC, которую компания регулярно выпускала для решения краткосрочных проблем с ликвидностью.

IPO Голландской Ост-Индской компании (VOC)

VOC была наделена монополией на азиатскую торговлю и официально объявила о своем IPO в уставе корпорации 20 марта 1602 года.

Возможность широкой публики инвестировать в эти акции сделала это первое IPO уникальным, поскольку ранее компании привлекали капитал от небольших групп богатых инвесторов и акции не торговались публично. Когда 31 августа 1602 года период подписки закончился, стало понятно, что около 1100 инвесторов приобрели акции в ходе IPO.

Этот метод финансирования был новаторским, не только потому что впервые в истории практически любой мог купить акции, но так как капитал, собранный таким образом, был зарезервирован на беспрецедентный для тех времен период времени (первоначально 21 год) без обещаний вернуть всю основную сумму или выплачивать дивиденды/проценты, что принципиально отличало его от долговых расписок.

Сертификат акции

Хотя строго юридически обнаруженный документ является не акцией, а квитанцией, он очень близок к тому, что мы сейчас считаем акцией.

Сама VOC не выпускала сертификаты акций. Единственным доказательством права собственности акционера была запись его имени в объемных регистрах VOC (реестре акционеров).

Кроме квитанций об оплате,

таких как этот документ, у акционера не было других доказательств, которые

можно было бы взять с собой домой. Эта расписка является старейшим печатным доказательством права собственности на акции.

Эта конкретная «акция» подтверждает, что акционер заплатил свой последний взнос в размере двенадцати гульденов и пятидесяти центов. Он сделал это 9 сентября 1606 года, через четыре года после того, как купил акцию за 150 гульденов во время IPO VOC в городе Энкхейзен.

Питер Харменс, владелец

Владелец этой акции - Питер Харменс - был городским посыльным в Энкхёйзене. На этой должности он помогал мэрам города выполнять их обязанности и зарабатывал 120-200 гульденов в год. Вероятно, у него также был какой-то дополнительный доход. Его акции VOC и другие инвестиции принесли ему немалые деньги. После своей смерти в октябре 1638 года он оставил жене и дочери состояние в 22 000 гульденов.

Дивиденды

Акция Питера является особенной, поскольку дивидендные выплаты, производимые VOC, регистрировались на ее обратной стороне до 1650 года. На трех похожих, но более поздних документах таких отметок нет.

Его вдова также продолжала получать дивиденды, и пометки показывают нам, сколько именно дивидендов акционер палаты VOC Энкхейзена получил между 1602 и 1650 годами.

Записи показывают, что Питеру Харменсу пришлось долго ждать своих первых дивидендов. Только в 1612 году он получил выплату в размере 57,5%.

Примерно до 1620 года средняя годовая дивидендная доходность акций не превышала 6,25%. Это был тот же процент, который выплачивался по гос. облигациям, которые были гораздо более безопасными. Непрерывная война с испанцами в Азии требовала так много инвестиций, что акционеры были отодвинуты в конец очереди на выплаты.

Рассвет и закат VOC

Хотя VOC стала более прибыльной

примерно с середины 17 века, этому конкретному акционеру пришлось долго ждать, прежде чем его акция дала ему достойную прибыль.

VOC просуществовала до

1795 года, все медленнее развиваясь последние 60 лет, выплачивая дивиденды в объеме превышающим прибыль (за счет капитала) и, в конце концов, разрушилась из-за последствий четвертой англо-голландской войны.

👉 Подробнее с графиками в Дзен

#доходъисториярынков

{kind=link}