ВСЯ ПРАВДА О ДИВИДЕНДАХ

1. Если компания хочет максимизировать свою стоимость, то выплачивает дивиденды на величину прибыли, которую не может реинвестировать с доходностью выше требуемой (альтернативной) доходности акционеров.

2. По этой же причине, компания не должна выплачивать дивиденды пока может реинвестировать всю прибыль по ставке существенно выше требуемой.

3. Если компания поступает иначе - она не действует с целью максимизации акционерной стоимости - то есть не действует в интересах всех акционеров. Такая компания всегда будет формально «недооценена» и показатели типа P/E для нее не будут работать как вы ожидаете.

4. Бизнес с более быстрым ростом прибыли и меньшими дивидендами не обязательно является лучшей инвестицией. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль. Подробнее об это здесь.

5. Выкуп акций компанией - хорошая альтернатива дивидендам, только если эти акции не используются в основном для программ поощрения менеджеров, гасятся со временем и вы действительно долгосрочный инвестор именно этой компании.

6. Выкуп акций - более сложная стратегия распределения капитала (акционеры должны согласиться, что «менеджеры лучше знают», но это не всегда так) и выплата дивидендов хотя бы на какую-то долю прибыли может быть более предпочтительней для «среднего» акционера.

7. Ваше богатство не меняется при выплате дивидендов. Цена акций снижается на сумму дивидендов.

8. Выплата дивидендов - просто перемещение денег из одного кармана (акции) в другой (наличные).

9. При выплате дивидендов почти всегда возникает налог. Поэтому иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

10. Фонды, реинвестирующие получаемые дивиденды без налогов, могут быть более полезны долгосрочным инвесторам, чем отдельные акции с точки зрения налоговой эффективности. Подробнее читайте здесь.

11. Если дивиденды компании хорошо прогнозируемы, то независимо от рыночных условий в цене ее акций в период между выплатами дивиденды постепенно будут учитываться и, при прочих равных, она будет менее волатильна.

12. Если компания выплачивает большой единоразовый дивиденд, это вызовет рост цены акций на сумму этого дивиденда. После цена снизится на сумму дивиденда и может никогда не дойти до прежних максимумов. Такая выплата обычно почти никак не влияет на долгосрочную оценку акционерной стоимости компании.

13. Компания может иметь отрицательный капитал, осуществлять инвестиции из долга и все равно платить высокие дивиденды и выкупать акции. Кажется, здесь что-то не так, но, если кредиторы довольны, то это мечта любого владельца бизнеса. Редкий бизнес такое может, но на практике такие компании существуют (Philip Morris самый яркий пример).

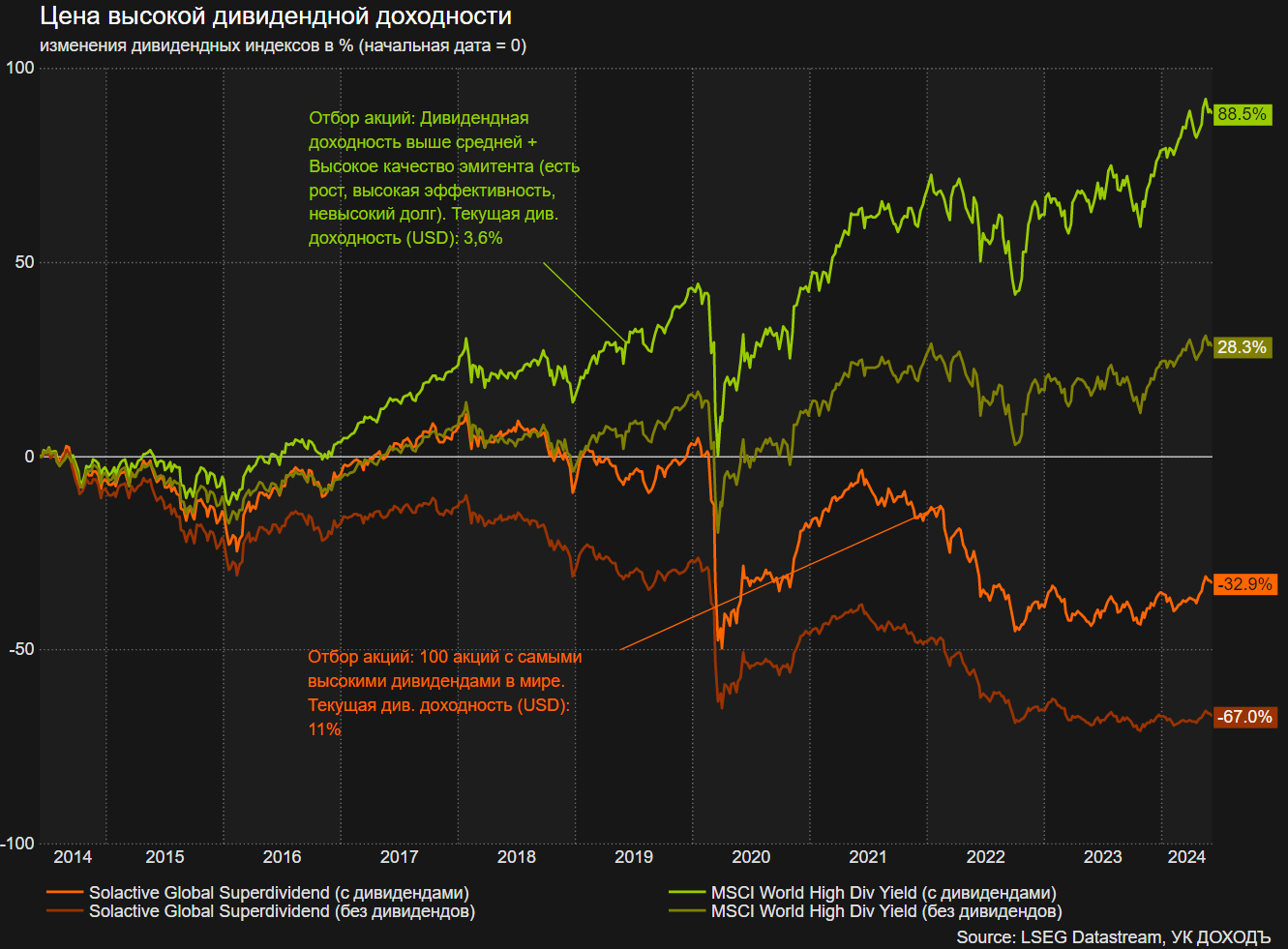

14. Цена акций компаний с очень высокой дивидендной доходностью, как правило, почти не растет (см. график ниже). Это происходит, потому что такие компании почти ничего не реинвестируют (из-за низкой доходности) и их выручка не увеличивается в долгосрочном периоде.

15. Поэтому, если вам нужен долгосрочный рост капитала, максимизация дивидендной доходности - плохая идея. Именно поэтому наш биржевой фонд дивидендных акций DIVD не нацелен на максимизацию дивидендов.

16. Такой подход может быть полезен для максимизации денежного потока. Но какому инвестору в России вообще неважна стоимость основного капитала?

17. Если вам нужен только денежный поток, то облигации и фонды часто могут быть лучшей альтернативой отдельным дивидендным акциям.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

#доходъдневник

1. Если компания хочет максимизировать свою стоимость, то выплачивает дивиденды на величину прибыли, которую не может реинвестировать с доходностью выше требуемой (альтернативной) доходности акционеров.

2. По этой же причине, компания не должна выплачивать дивиденды пока может реинвестировать всю прибыль по ставке существенно выше требуемой.

3. Если компания поступает иначе - она не действует с целью максимизации акционерной стоимости - то есть не действует в интересах всех акционеров. Такая компания всегда будет формально «недооценена» и показатели типа P/E для нее не будут работать как вы ожидаете.

4. Бизнес с более быстрым ростом прибыли и меньшими дивидендами не обязательно является лучшей инвестицией. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль. Подробнее об это здесь.

5. Выкуп акций компанией - хорошая альтернатива дивидендам, только если эти акции не используются в основном для программ поощрения менеджеров, гасятся со временем и вы действительно долгосрочный инвестор именно этой компании.

6. Выкуп акций - более сложная стратегия распределения капитала (акционеры должны согласиться, что «менеджеры лучше знают», но это не всегда так) и выплата дивидендов хотя бы на какую-то долю прибыли может быть более предпочтительней для «среднего» акционера.

7. Ваше богатство не меняется при выплате дивидендов. Цена акций снижается на сумму дивидендов.

8. Выплата дивидендов - просто перемещение денег из одного кармана (акции) в другой (наличные).

9. При выплате дивидендов почти всегда возникает налог. Поэтому иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

10. Фонды, реинвестирующие получаемые дивиденды без налогов, могут быть более полезны долгосрочным инвесторам, чем отдельные акции с точки зрения налоговой эффективности. Подробнее читайте здесь.

11. Если дивиденды компании хорошо прогнозируемы, то независимо от рыночных условий в цене ее акций в период между выплатами дивиденды постепенно будут учитываться и, при прочих равных, она будет менее волатильна.

12. Если компания выплачивает большой единоразовый дивиденд, это вызовет рост цены акций на сумму этого дивиденда. После цена снизится на сумму дивиденда и может никогда не дойти до прежних максимумов. Такая выплата обычно почти никак не влияет на долгосрочную оценку акционерной стоимости компании.

13. Компания может иметь отрицательный капитал, осуществлять инвестиции из долга и все равно платить высокие дивиденды и выкупать акции. Кажется, здесь что-то не так, но, если кредиторы довольны, то это мечта любого владельца бизнеса. Редкий бизнес такое может, но на практике такие компании существуют (Philip Morris самый яркий пример).

14. Цена акций компаний с очень высокой дивидендной доходностью, как правило, почти не растет (см. график ниже). Это происходит, потому что такие компании почти ничего не реинвестируют (из-за низкой доходности) и их выручка не увеличивается в долгосрочном периоде.

15. Поэтому, если вам нужен долгосрочный рост капитала, максимизация дивидендной доходности - плохая идея. Именно поэтому наш биржевой фонд дивидендных акций DIVD не нацелен на максимизацию дивидендов.

16. Такой подход может быть полезен для максимизации денежного потока. Но какому инвестору в России вообще неважна стоимость основного капитала?

17. Если вам нужен только денежный поток, то облигации и фонды часто могут быть лучшей альтернативой отдельным дивидендным акциям.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

#доходъдневник

{kind=link}

Небольшой тизер сервиса "Лестница облигаций". Надеемся, первая версия станет доступна в течение месяца. А потом - сохранение, редактирование, уведомления о событиях и даже анализ чувствительности к изменению процентных ставок.

Все тоже самое появится в базовом сервисе "Анализ облигаций".

👉 Подробнее о стратегии Лестница облигаций - читайте здесь.

#доходъдневник

Все тоже самое появится в базовом сервисе "Анализ облигаций".

👉 Подробнее о стратегии Лестница облигаций - читайте здесь.

#доходъдневник

{kind=link}

🥏 Миссия невыполнима: Сверхвысокая доходность

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

#доходъдневник

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

#доходъдневник

ПОКУПАТЬ ЛИ СЕЙЧАС АКЦИИ?

На этой схеме вы можете найти подробную инструкцию по ответу на этот вопрос именно для вас.

Общий ответ - стоит, постепенно и в соответствии с вашим инвестиционным горизонтом и отношению к риску при условии, что у вас нет больших долгов (относительно вашего дохода) и есть подушка безопасности. Если вы больше ориентируетесь на получение текущего дохода, сконцентрируйте портфель акций на дивидендах, а портфель облигаций - на денежном потоке. Скучно, но разумно.

Впрочем, если с условиями выше у вас все в порядке и вы не боитесь и можете позволить себе потерять все деньги - берите весь риск и инвестируйте в диверсифицированный портфель акций (так доходность, вероятно, будет более стабильной) или спекулируйте, пытаясь ловить моменты для покупки и продажи (если хотите азарта и адреналина).

=====

Более высокое разрешение картинки в Дзен

Не является индивидуальной инвестиционной рекомендацией.

#доходъдневник

На этой схеме вы можете найти подробную инструкцию по ответу на этот вопрос именно для вас.

Общий ответ - стоит, постепенно и в соответствии с вашим инвестиционным горизонтом и отношению к риску при условии, что у вас нет больших долгов (относительно вашего дохода) и есть подушка безопасности. Если вы больше ориентируетесь на получение текущего дохода, сконцентрируйте портфель акций на дивидендах, а портфель облигаций - на денежном потоке. Скучно, но разумно.

Впрочем, если с условиями выше у вас все в порядке и вы не боитесь и можете позволить себе потерять все деньги - берите весь риск и инвестируйте в диверсифицированный портфель акций (так доходность, вероятно, будет более стабильной) или спекулируйте, пытаясь ловить моменты для покупки и продажи (если хотите азарта и адреналина).

=====

Более высокое разрешение картинки в Дзен

Не является индивидуальной инвестиционной рекомендацией.

#доходъдневник

ОПИФы УК ДОХОДЪ стали первыми доступными для быстрой онлайн покупки на портале ФинУслуги.

Стать пайщиком можно за несколько кликов, причем Финуслуги не берут комиссию за покупку или продажу паев.

Депозиты, само собой, еще некоторое время подоминируют в линейке продуктов, доступных на портале, но со временем, мы уверены, пользователи оценят и инвестиционные предложения.

Мы очень гордимся проделанной работой. В ближайшее время наше партнерство с Финуслугами будет расширено: на платформе появятся наши инновационные фонды с целевой датой "ДОХОДЪ Будущее", а также образовательный контент от экспертов и аналитиков нашей команды.

#доходъдневник

Стать пайщиком можно за несколько кликов, причем Финуслуги не берут комиссию за покупку или продажу паев.

Депозиты, само собой, еще некоторое время подоминируют в линейке продуктов, доступных на портале, но со временем, мы уверены, пользователи оценят и инвестиционные предложения.

Мы очень гордимся проделанной работой. В ближайшее время наше партнерство с Финуслугами будет расширено: на платформе появятся наши инновационные фонды с целевой датой "ДОХОДЪ Будущее", а также образовательный контент от экспертов и аналитиков нашей команды.

#доходъдневник

Недвижимость - отличная инвестиция, прежде всего, потому, что вы не можете ее быстро продать или не воспринимаете ее как что-то, что можно быстро продать. Вы не будете продавать свою квартиру, если вам не хватает денег на ремонт.

Более того, часто она вообще не воспринимается как инвестиция, когда вы покупаете ее для себя, чтобы обеспечить себя собственным жильем и свободой принимать решения как его обустроить.

Теоретическая цена продажи в каком-то неопределенном будущем становиться не слишком важным фактором принятия решений - «и так понятно, что цена вырастет». Даже цена покупки может быть не так важна.

То есть недвижимость почти всегда является долгосрочной инвестицией, которая воспринимается и реализуется как долгосрочная. Именно поэтому такая инвестиция часто очень успешная. Для многих - самая успешная в жизни.

Вот этого восприятия, обычно, и не хватает многим инвесторам в акции, которые считают свои вложения долгосрочными.

Правильная организация своих финансов и, прежде всего, определение целей и разделение инвестиций в соответствии с ними помогает справиться с этой проблемой (здесь больше об этом).

=========

Пост о прикрепленной картинке

#доходъдневник

Более того, часто она вообще не воспринимается как инвестиция, когда вы покупаете ее для себя, чтобы обеспечить себя собственным жильем и свободой принимать решения как его обустроить.

Теоретическая цена продажи в каком-то неопределенном будущем становиться не слишком важным фактором принятия решений - «и так понятно, что цена вырастет». Даже цена покупки может быть не так важна.

То есть недвижимость почти всегда является долгосрочной инвестицией, которая воспринимается и реализуется как долгосрочная. Именно поэтому такая инвестиция часто очень успешная. Для многих - самая успешная в жизни.

Вот этого восприятия, обычно, и не хватает многим инвесторам в акции, которые считают свои вложения долгосрочными.

Правильная организация своих финансов и, прежде всего, определение целей и разделение инвестиций в соответствии с ними помогает справиться с этой проблемой (здесь больше об этом).

=========

Пост о прикрепленной картинке

#доходъдневник

{kind=link}

Стили инвестирования

Разница в стилях инвестирования сводится к тому, какие решения вы принимаете относительно состава портфеля и выбора момента совершения сделок.

▪️ Пассивный стиль - следование бенчмарку (индексу) - вы не принимаете никаких решений, кроме собственно выбора бенчмарка.

Как мы в фондах DIVD, GROD, BOND и другие управляющие - в фондах на индексы акций и облигаций МосБиржи.

Бенчмарк здесь четко определен, порядок его построения существенно не изменяется и не основан на каких-либо субъективных факторах, оценках, мнениях, прогнозах и пр.).

📌Подходит как основа для долгосрочных инвестиций, не являющихся «предпринимательством» (вашим личным инвестиционным бизнесом). Вы получите рыночную доходность соответствующего бенчмарка.

▪️ Активный стиль - вы принимаете решения относительно выбора активных позиций (бумаг, не входящие в бенчмарк или с входящих, но с существенным отличием в весе).

Как мы в нашей активной стратегии на рынка акций или в нашем будущем биржевом фонде улучшенного денежного рынка GOOD (ждите в начале декабря).

Вы делаете это, условно, раз в год/полгода/месяц на основе ваших мнений о потенциале бумаг, например, потенциале по модели DCF или каких-либо характеристик.

Такие характеристики не обязательно должны всегда быть одинаковыми, неизменным и могут быть основаны на субъективных оценках, мнениях и погнозах (в отличие, например, от пассивного следования факторным портфелям).

Вы не пытаетесь определить лучшие моменты входа или выхода из позиций, но определяете их вес в портфеле исходя из вашей оценки одних бумаг по сравнению с другими.

📌Больше похоже на «предпринимательство» в инвестициях с соответствующими рисками. Можно получить доходность выше рыночной. Однако, вероятность получить результат ниже является высокой.

Обычно подходит для диверсификации средних и больших агрессивных портфелей.

▪️ Тайминг - вы принимаете решения относительно моментов входа и выхода из позиций, пытаясь определить лучшие такие моменты.

Тайминг - это практика прогнозирования/оценки минимумов и максимумов цен (неважно, что там в бенчмарке или каковы фундаментальные факторы) для покупки и продажи (включая, короткие продажи) бумаг.

У нас, например, есть роботизированные алгоритмические стратегии, которые мы используем в больших портфелях доверительно управления на небольшую долю.

📌Это еще более агрессивный и рискованный стиль инвестиций. Его признанное преимущество - низкая зависимость динамики доходности от рыночной. Поэтому стратегии такого стиля могут отлично снижать общий риск больших портфелей (их доля почти никогда не превышает 10%).

=====

Само собой, возможны гибридные стили.

#доходъдневник

Разница в стилях инвестирования сводится к тому, какие решения вы принимаете относительно состава портфеля и выбора момента совершения сделок.

▪️ Пассивный стиль - следование бенчмарку (индексу) - вы не принимаете никаких решений, кроме собственно выбора бенчмарка.

Как мы в фондах DIVD, GROD, BOND и другие управляющие - в фондах на индексы акций и облигаций МосБиржи.

Бенчмарк здесь четко определен, порядок его построения существенно не изменяется и не основан на каких-либо субъективных факторах, оценках, мнениях, прогнозах и пр.).

📌Подходит как основа для долгосрочных инвестиций, не являющихся «предпринимательством» (вашим личным инвестиционным бизнесом). Вы получите рыночную доходность соответствующего бенчмарка.

▪️ Активный стиль - вы принимаете решения относительно выбора активных позиций (бумаг, не входящие в бенчмарк или с входящих, но с существенным отличием в весе).

Как мы в нашей активной стратегии на рынка акций или в нашем будущем биржевом фонде улучшенного денежного рынка GOOD (ждите в начале декабря).

Вы делаете это, условно, раз в год/полгода/месяц на основе ваших мнений о потенциале бумаг, например, потенциале по модели DCF или каких-либо характеристик.

Такие характеристики не обязательно должны всегда быть одинаковыми, неизменным и могут быть основаны на субъективных оценках, мнениях и погнозах (в отличие, например, от пассивного следования факторным портфелям).

Вы не пытаетесь определить лучшие моменты входа или выхода из позиций, но определяете их вес в портфеле исходя из вашей оценки одних бумаг по сравнению с другими.

📌Больше похоже на «предпринимательство» в инвестициях с соответствующими рисками. Можно получить доходность выше рыночной. Однако, вероятность получить результат ниже является высокой.

Обычно подходит для диверсификации средних и больших агрессивных портфелей.

▪️ Тайминг - вы принимаете решения относительно моментов входа и выхода из позиций, пытаясь определить лучшие такие моменты.

Тайминг - это практика прогнозирования/оценки минимумов и максимумов цен (неважно, что там в бенчмарке или каковы фундаментальные факторы) для покупки и продажи (включая, короткие продажи) бумаг.

У нас, например, есть роботизированные алгоритмические стратегии, которые мы используем в больших портфелях доверительно управления на небольшую долю.

📌Это еще более агрессивный и рискованный стиль инвестиций. Его признанное преимущество - низкая зависимость динамики доходности от рыночной. Поэтому стратегии такого стиля могут отлично снижать общий риск больших портфелей (их доля почти никогда не превышает 10%).

=====

Само собой, возможны гибридные стили.

#доходъдневник

У нас намечается новый этап. Хотя мы никогда ранее не предлагали платные аналитические сервисы, сегодня мы понимаем, что наши технологии и аналитические возможности требуют новых подходов.

Абсолютное большинство функций и данных в наших текущих сервисах (Анализ облигаций, Анализ акций и Дивиденды) останутся бесплатными. Однако такие специализированные инструменты, как Лестница облигаций, требуют значительных ресурсов для разработки и поддержки.

В оконченном виде это будет полный функционал формирования и ведения стратегии лестницы - сохранение портфелей, автообновление ступеней, автоматический подбор облигаций, уведомления о событиях и советы, визуализация, календари, денежные потоки, анализ сценариев и даже преобразование текущих портфелей в лестницу.

В ближайшее время мы подготовим подробный гид по новому сервису, а пока можно обратится к нашему классическому посту про Лестницу облигаций.

Мы хотим представить вам перспективы будущих сервисов! Вы сможете легко формировать и поддерживать настоящие стратегии в акциях, облигациях и составных портфелей из множества различных классов активов. Это означает, что у вас будет инструмент точного планирования ваших жизненных и инвестиционных целей и объяснимые механизмы их реализации с гибкой настройкой.

Почти все, что вы сейчас видите в сервисе Анализ облигаций, останется доступным без оплаты. Платная подписка откроет вам доступ к новым функциям, таким как расчет индивидуальных кривых доходности (позволяют с хорошей точностью отделять переоцененные и недооцененные бумаги), расширенные калькуляторы и другие специализированные надстройки. Наша новая версия этого сервиса сосредоточится на оценке и станет более мощным инструментом для анализа.

Анализ акций будет развиваться в сторону поведенческой оценки компаний. Действует ли менеджмент в интересах всех акционеров - максимизирует акционерную стоимость компании - или нет. Это чистая математика и финансы (эффектность инвестиций, оптимальность распределения активов и прибыли и пр.), но с хорошей визуализацией она позволит выявлять акции хороших компаний с привлекательной ценой и формировать ваши собственные бенчмарки (self-indexing). И это будет не только для российского рынка, но для любых компаний в мире.

Сервис Дивиденды останется бесплатным полностью, но обогатится функционалом по подбору дивидендных акций с точки зрения поведения менеджмента и множества дополнительных метрик, которые позволят вам планировать и оценивать денежные потоки и формировать собственные дивидендные индексы.

Мы также представим калькуляторы инвестиционных целей и возможности для формирования статичного и динамического распределения активов. Вы сможете получать детализированные ответы на ваши вопросы о том, как действовать и что выбрать для достижения своих инвестиционных целей.

Вы много лет поддерживали нас, покупая наши фонды, читая и ругая нас. Нам будет очень приятно, если вы продолжите это делать и ругаясь, попробуете наши новые сервисы на прочность и полезность. Обещаем улучшения каждую неделю.

#доходъдневник

Абсолютное большинство функций и данных в наших текущих сервисах (Анализ облигаций, Анализ акций и Дивиденды) останутся бесплатными. Однако такие специализированные инструменты, как Лестница облигаций, требуют значительных ресурсов для разработки и поддержки.

В оконченном виде это будет полный функционал формирования и ведения стратегии лестницы - сохранение портфелей, автообновление ступеней, автоматический подбор облигаций, уведомления о событиях и советы, визуализация, календари, денежные потоки, анализ сценариев и даже преобразование текущих портфелей в лестницу.

В ближайшее время мы подготовим подробный гид по новому сервису, а пока можно обратится к нашему классическому посту про Лестницу облигаций.

Мы хотим представить вам перспективы будущих сервисов! Вы сможете легко формировать и поддерживать настоящие стратегии в акциях, облигациях и составных портфелей из множества различных классов активов. Это означает, что у вас будет инструмент точного планирования ваших жизненных и инвестиционных целей и объяснимые механизмы их реализации с гибкой настройкой.

Почти все, что вы сейчас видите в сервисе Анализ облигаций, останется доступным без оплаты. Платная подписка откроет вам доступ к новым функциям, таким как расчет индивидуальных кривых доходности (позволяют с хорошей точностью отделять переоцененные и недооцененные бумаги), расширенные калькуляторы и другие специализированные надстройки. Наша новая версия этого сервиса сосредоточится на оценке и станет более мощным инструментом для анализа.

Анализ акций будет развиваться в сторону поведенческой оценки компаний. Действует ли менеджмент в интересах всех акционеров - максимизирует акционерную стоимость компании - или нет. Это чистая математика и финансы (эффектность инвестиций, оптимальность распределения активов и прибыли и пр.), но с хорошей визуализацией она позволит выявлять акции хороших компаний с привлекательной ценой и формировать ваши собственные бенчмарки (self-indexing). И это будет не только для российского рынка, но для любых компаний в мире.

Сервис Дивиденды останется бесплатным полностью, но обогатится функционалом по подбору дивидендных акций с точки зрения поведения менеджмента и множества дополнительных метрик, которые позволят вам планировать и оценивать денежные потоки и формировать собственные дивидендные индексы.

Мы также представим калькуляторы инвестиционных целей и возможности для формирования статичного и динамического распределения активов. Вы сможете получать детализированные ответы на ваши вопросы о том, как действовать и что выбрать для достижения своих инвестиционных целей.

Вы много лет поддерживали нас, покупая наши фонды, читая и ругая нас. Нам будет очень приятно, если вы продолжите это делать и ругаясь, попробуете наши новые сервисы на прочность и полезность. Обещаем улучшения каждую неделю.

#доходъдневник

{kind=link}

Многие инвесторы почему-то любят покупать финансовые активы (акции, облигации, фонды и пр.) "на пробу". Это прямо сильно распространенная практика и не только среди инвесторов с небольшим капиталом.

Как будто это тоже самое как купить пирожное или шоколадку, попробовать и сделать вывод "вкусно/невкусно", "буду покупать и дальше/больше никогда не куплю".

Вкусно/невкусно для финансовых инструментов - это, видимо, доходность (конечно, многие тут упускают из виду риск). Но как ее можно оценить, если конкретный актив с самого начала вам не подходит. Например, если вы покупаете акции Газпрома на деньги, которые понадобятся вам через месяц или трехлетнюю облигацию на два месяца. Полученный вами опыт будет отражать, в основном, случайность.

Сейчас многие инвесторы разочарованы в классических фондах облигаций, длинных бумагах, облигациях, привязанных к инфляции или с плавающей ставкой (кстати лестница облигаций тут для многих может быть гораздо более комфортной стратегий - вот сервис - вот статья про лестницу).

Некоторые покупали их из-за более высокой доходности по сравнению с депозитами и денежным рынком в надежде выйти с прибылью через месяц-два-пять.

Действительно рост процентных ставок последние полтора года и поддерживаемые центральным банком ожидания продолжения роста негативно сказываются на ценах всех облигаций и, чем длиннее их срок, тем негативнее это влияние. Так устроено ценообразование на этом рынке.

Этот опыт для многих отрицателен. Могло сложиться и как-то по-другому, но в данный период процентные ставки выросли и цены облигаций упали больше, чем накопились купоны.

Многие сделали вывод, что это «пирожное»невкусное и больше его брать не стоит. Однако вам не следовало даже его пробовать с таким инвестиционным горизонтом.

В любом случае, чем больше ваш инвестиционный горизонт (и больше терпения и возможности нести риски), тем больше вероятность получить ожидаемую доходность, если вы используйте диверсифицированный портфель или классические фонды.

Очевидно, что текущий период высоких ставок беспрецедентен и уникален. В долгосрочном периоде все гораздо более определенно - ставки будут ниже. Но краткосрочные прогнозы, к сожалению, обычно неточны и бесполезны.

Если вам некомфортно с текущим инструментом, то, возможно, он вам не подходил с самого начала. Теперь можно, либо принять риски и ждать дольше, чем вы планировали, либо принять убытки/низкую доходность и работать с более комфортными для вас продуктами.

Если бы вы ДО покупки актива взяли бы ВСЕ возможные нужные вам N-дней владения фондом (любым другим финансовым инструментом), то есть построили бы распределение N-дневных доходностей и провели анализ вероятности получения нужного вам результата, а также вероятность реализации рисков и сравнили бы все это с альтернативами (например, инструментами денежного рынка), то разумно бы выбрали актив или совокупность активов, которые больше подходит под ваши предпочтения и цели использования ваших денег через N дней (видели бы какие риски берете и какую доходность взамен ожидаете).

Что бы вы не выбрали на основе этих данных, объективные результаты за ваш конкретный период владения активом будут сочетаться с объективно правильным выбором активов (подходящим для вас) и следовательно правильно интерпретироваться. Любой результат не будет для вас сюрпризом и будет легко объясним.

Ясно, что такие расчеты делать сложно и здесь нужен удобный готовый сервис для принятия решений. Но в целом - не гонитесь за доходностью и больше внимания уделяйте рискам, так как только их вы и можете контролировать.

#доходъдневник

Как будто это тоже самое как купить пирожное или шоколадку, попробовать и сделать вывод "вкусно/невкусно", "буду покупать и дальше/больше никогда не куплю".

Вкусно/невкусно для финансовых инструментов - это, видимо, доходность (конечно, многие тут упускают из виду риск). Но как ее можно оценить, если конкретный актив с самого начала вам не подходит. Например, если вы покупаете акции Газпрома на деньги, которые понадобятся вам через месяц или трехлетнюю облигацию на два месяца. Полученный вами опыт будет отражать, в основном, случайность.

Сейчас многие инвесторы разочарованы в классических фондах облигаций, длинных бумагах, облигациях, привязанных к инфляции или с плавающей ставкой (кстати лестница облигаций тут для многих может быть гораздо более комфортной стратегий - вот сервис - вот статья про лестницу).

Некоторые покупали их из-за более высокой доходности по сравнению с депозитами и денежным рынком в надежде выйти с прибылью через месяц-два-пять.

Действительно рост процентных ставок последние полтора года и поддерживаемые центральным банком ожидания продолжения роста негативно сказываются на ценах всех облигаций и, чем длиннее их срок, тем негативнее это влияние. Так устроено ценообразование на этом рынке.

Этот опыт для многих отрицателен. Могло сложиться и как-то по-другому, но в данный период процентные ставки выросли и цены облигаций упали больше, чем накопились купоны.

Многие сделали вывод, что это «пирожное»невкусное и больше его брать не стоит. Однако вам не следовало даже его пробовать с таким инвестиционным горизонтом.

В любом случае, чем больше ваш инвестиционный горизонт (и больше терпения и возможности нести риски), тем больше вероятность получить ожидаемую доходность, если вы используйте диверсифицированный портфель или классические фонды.

Очевидно, что текущий период высоких ставок беспрецедентен и уникален. В долгосрочном периоде все гораздо более определенно - ставки будут ниже. Но краткосрочные прогнозы, к сожалению, обычно неточны и бесполезны.

Если вам некомфортно с текущим инструментом, то, возможно, он вам не подходил с самого начала. Теперь можно, либо принять риски и ждать дольше, чем вы планировали, либо принять убытки/низкую доходность и работать с более комфортными для вас продуктами.

Если бы вы ДО покупки актива взяли бы ВСЕ возможные нужные вам N-дней владения фондом (любым другим финансовым инструментом), то есть построили бы распределение N-дневных доходностей и провели анализ вероятности получения нужного вам результата, а также вероятность реализации рисков и сравнили бы все это с альтернативами (например, инструментами денежного рынка), то разумно бы выбрали актив или совокупность активов, которые больше подходит под ваши предпочтения и цели использования ваших денег через N дней (видели бы какие риски берете и какую доходность взамен ожидаете).

Что бы вы не выбрали на основе этих данных, объективные результаты за ваш конкретный период владения активом будут сочетаться с объективно правильным выбором активов (подходящим для вас) и следовательно правильно интерпретироваться. Любой результат не будет для вас сюрпризом и будет легко объясним.

Ясно, что такие расчеты делать сложно и здесь нужен удобный готовый сервис для принятия решений. Но в целом - не гонитесь за доходностью и больше внимания уделяйте рискам, так как только их вы и можете контролировать.

#доходъдневник

Акции «Диасофт» (DIAS). Начинаем аналитическое покрытие

▪️Компания Диасофт занимается разработкой системного ПО, необходимого для создания и эксплуатации современных высоконагруженных информационных систем. Продукты компании используют банки, инвестиционные и страховые компании, пенсионные фонды, а также государственные предприятия и разработчики ПО.

▪️Компания провела IPO 13 февраля 2024 г. по 4500 руб. за акцию, текущая цена 3630 руб. (-20,3%). 90,25% акций Диасофт принадлежит топ-менеджменту, остальные 9,75% находятся в свободном обращении.

▪️Выручка за 2023 г. составила 9,1 млрд руб. (+27,1% г/г), чистая прибыль 3,1 млрд руб. (+16,4%). P/E current = 12,5, P/BV = 6,3.

▪️Дивидендная политика компании предполагает выплату не менее 80% от EBITDA за 2024 и 2025 гг., и не менее 50% в последующие годы. Ожидаемая дивидендная доходность в следующие 12 мес. к текущим ценам составляет 4,6%.

▪️По модели стоимостной долгосрочной оценки потенциала роста акций «Диасофт» мы даем относительно низкий рейтинг – оценка 3 из 20.

Теперь оценки компании есть в наших сервисах Анализ акций и Дивиденды.

#доходъдневник

▪️Компания Диасофт занимается разработкой системного ПО, необходимого для создания и эксплуатации современных высоконагруженных информационных систем. Продукты компании используют банки, инвестиционные и страховые компании, пенсионные фонды, а также государственные предприятия и разработчики ПО.

▪️Компания провела IPO 13 февраля 2024 г. по 4500 руб. за акцию, текущая цена 3630 руб. (-20,3%). 90,25% акций Диасофт принадлежит топ-менеджменту, остальные 9,75% находятся в свободном обращении.

▪️Выручка за 2023 г. составила 9,1 млрд руб. (+27,1% г/г), чистая прибыль 3,1 млрд руб. (+16,4%). P/E current = 12,5, P/BV = 6,3.

▪️Дивидендная политика компании предполагает выплату не менее 80% от EBITDA за 2024 и 2025 гг., и не менее 50% в последующие годы. Ожидаемая дивидендная доходность в следующие 12 мес. к текущим ценам составляет 4,6%.

▪️По модели стоимостной долгосрочной оценки потенциала роста акций «Диасофт» мы даем относительно низкий рейтинг – оценка 3 из 20.

Теперь оценки компании есть в наших сервисах Анализ акций и Дивиденды.

#доходъдневник

Недавно мы рассказывали об изменениях в расчете показателя Качества эмитентов облигаций для нашего сервиса Анализ облигаций (и откуда же мы берем его для отбора облигаций в GOOD ETF).

У читателей возникли справедливые вопросы:

▪️Как связаны кредитный рейтинг от рейтинговых агентств типа АКРА или Эксперт РА?

▪️Качество идёт "внутри" рейтинга или это независимая величина?

▪️К примеру, как сравнивать бумагу с рейтингами «АА» и качеством 3.5 (довольно низкое) с бумагой с рейтингом «ВВ» и качеством 7.6 (высокое)?

Вот как это работает:

Качество уточняет различие в доходностях внутри рейтинга одной группы (типа “AA” или “BBB”).

Суть в том, что рейтинговые агентства в своих рейтингах учитывают размер бизнеса, рыночную позицию компании и возможности внешней поддержки эмитентов (например поддержку государства).

Качество все это напрямую не учитывает - то есть есть является "чистым" финансовым показателем, отражающим только данные финансовой отчетности.

Чтобы сравнивать качество без рейтингов нужно, по крайней мере, также использовать такие фильтры как размер (size) (то есть смотреть их в рамках примерно одного размера бизнеса) и объем выпуска облигаций.

Все вместе (все ключевые показатели, включая рейтинг, качество, размер, долговую нагрузку и пр.) можно учесть также с помощью функции iBond: https://t.iss.one/dohod/12030

#доходъдневник

#доходъоблигации

У читателей возникли справедливые вопросы:

▪️Как связаны кредитный рейтинг от рейтинговых агентств типа АКРА или Эксперт РА?

▪️Качество идёт "внутри" рейтинга или это независимая величина?

▪️К примеру, как сравнивать бумагу с рейтингами «АА» и качеством 3.5 (довольно низкое) с бумагой с рейтингом «ВВ» и качеством 7.6 (высокое)?

Вот как это работает:

Качество уточняет различие в доходностях внутри рейтинга одной группы (типа “AA” или “BBB”).

Суть в том, что рейтинговые агентства в своих рейтингах учитывают размер бизнеса, рыночную позицию компании и возможности внешней поддержки эмитентов (например поддержку государства).

Качество все это напрямую не учитывает - то есть есть является "чистым" финансовым показателем, отражающим только данные финансовой отчетности.

Чтобы сравнивать качество без рейтингов нужно, по крайней мере, также использовать такие фильтры как размер (size) (то есть смотреть их в рамках примерно одного размера бизнеса) и объем выпуска облигаций.

Все вместе (все ключевые показатели, включая рейтинг, качество, размер, долговую нагрузку и пр.) можно учесть также с помощью функции iBond: https://t.iss.one/dohod/12030

#доходъдневник

#доходъоблигации

Как правило, мы избегаем "непонятных" и "странных" историй при выборе акций в наш активный портфель. Префы Сургутнефтегаза - пример такой истории, которая, однако, довольно давно находится в списке нашего выбора. Комментарий из стратегии на 2025 год немного объясняет это решение.

"Главной особенностью компании является внушительная накопленная денежная позиция (по последней отчетности 5,91 трлн руб.). Состав «кубышки» сейчас неизвестен, отчетность не раскрывается. Можно предположить, что она вся или какая-то часть переведена в юани и рубли.

Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной «подушки» и наоборот. Компания достигла такого уровня запасов кэша, что процентные доходы (а не только курсовые разницы) стали сопоставимы с доходами от операционного бизнеса.

Вечная недооценка здесь связана с неоптимальной структурой капитала. Инвесторы и без помощи компании могут инвестировать в «кэш», поэтому предпочли бы дивиденды (из "кубышки") и, поэтому, покупая акции, они хотят существенный дисконт к «кубышке».

Но все эти риски, как ни странно, создают удивительное преимущество этих бумаг - низкую связь с рынком, что хорошо для диверсификации. Поэтому мы держим префы Сургутнефтегаза в активном портфеле, хотя и с долей меньше равновзвешанной."

=========

👉👉 Комментарии по всем бумагам из нашего выбора 2025 читайте в полной версии стратегии (требуется регистрация).

👉 Краткая версия доступна в этом посте.

#доходъдневник

"Главной особенностью компании является внушительная накопленная денежная позиция (по последней отчетности 5,91 трлн руб.). Состав «кубышки» сейчас неизвестен, отчетность не раскрывается. Можно предположить, что она вся или какая-то часть переведена в юани и рубли.

Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной «подушки» и наоборот. Компания достигла такого уровня запасов кэша, что процентные доходы (а не только курсовые разницы) стали сопоставимы с доходами от операционного бизнеса.

Вечная недооценка здесь связана с неоптимальной структурой капитала. Инвесторы и без помощи компании могут инвестировать в «кэш», поэтому предпочли бы дивиденды (из "кубышки") и, поэтому, покупая акции, они хотят существенный дисконт к «кубышке».

Но все эти риски, как ни странно, создают удивительное преимущество этих бумаг - низкую связь с рынком, что хорошо для диверсификации. Поэтому мы держим префы Сургутнефтегаза в активном портфеле, хотя и с долей меньше равновзвешанной."

=========

👉👉 Комментарии по всем бумагам из нашего выбора 2025 читайте в полной версии стратегии (требуется регистрация).

👉 Краткая версия доступна в этом посте.

#доходъдневник

Идея нашего биржевого фонда GOOD ETF (БПИФ "ДОХОДЪ. Стратегии денежного рынка") состоит в том, чтобы удовлетворить потребности консервативных инвесторов с более длинными горизонтами инвестиций, чем в классическом денежном рынке (например, фондах типа LQDT). В описании фонда мы определяем этот горизонт - от трех месяцев.

И, действительно, если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности за счет небольшого удлинения срока инвестиций и принятия возможностей небольших просадок на очень коротких периодах.

Но значит ли это, что вам следует выбрать GOOD ETF, если ваш инвестиционный горизонт составляет три или четыре месяца? В большинстве случаев ответ - нет.

Если деньги через три месяца понадобятся вам для конкретных расходов (поехать в отпуск, например), то банковский депозит на этот срок будет лучшим выбором.

Хотя инструменты денежного рынка лучше следуют изменению рыночных ставок (в обе стороны), они могут быть сопряжены с расходами и ценовыми рисками (от комиссий брокеру до спредов и большой разницы между расчетной ценой и ценой в стакане на бирже), а также налогами (проценты по депозитам на небольшие суммы могут вовсе не облагаться налогами).

Помимо этого, GOOD ETF рассчитан на получение повышенной доходности за счет инвестиций в короткие облигации. Такой подход, кончено, сопряжен с некоторыми рисками. Хотя отрицательные трехмесячные периоды здесь крайне маловероятны (на модели за 5 лет такой случай был только один - он закачивался 24 февраля 2022 года), доходность GOOD ETF иногда может просто отставать от доходности инструментов классического денежного рынка. Обычно это случается, когда процентные ставки быстро растут. Например, в период с августа по октябрь 2023 года "отставание" могло составить около 2,17% (0,54% против 2.71% за три месяца).

В каком случае GOOD ETF будет идеально подходить вам?

Должны сойтись два фактора: короткий инвестиционный горизонт и неопределенность необходимости траты денег по окончании этого горизонта. В этом случае вам и стоит искать консервативные инструменты с повышенной доходностью. Здесь также будет больше налоговой гибкости и эффективности.

Для иллюстрации на примере банковских депозитов можно сказать так - Если вы планируете постоянно перекладываться в разные вклады по мере их окончания, то ожидаемая доходность GOOD ETF будет выше. Но в одном конкретном трехмесячном периоде есть вероятность получить более низкую доходность. У нас даже есть классическая задачка на эту тему.

#доходъдневник

И, действительно, если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности за счет небольшого удлинения срока инвестиций и принятия возможностей небольших просадок на очень коротких периодах.

Но значит ли это, что вам следует выбрать GOOD ETF, если ваш инвестиционный горизонт составляет три или четыре месяца? В большинстве случаев ответ - нет.

Если деньги через три месяца понадобятся вам для конкретных расходов (поехать в отпуск, например), то банковский депозит на этот срок будет лучшим выбором.

Хотя инструменты денежного рынка лучше следуют изменению рыночных ставок (в обе стороны), они могут быть сопряжены с расходами и ценовыми рисками (от комиссий брокеру до спредов и большой разницы между расчетной ценой и ценой в стакане на бирже), а также налогами (проценты по депозитам на небольшие суммы могут вовсе не облагаться налогами).

Помимо этого, GOOD ETF рассчитан на получение повышенной доходности за счет инвестиций в короткие облигации. Такой подход, кончено, сопряжен с некоторыми рисками. Хотя отрицательные трехмесячные периоды здесь крайне маловероятны (на модели за 5 лет такой случай был только один - он закачивался 24 февраля 2022 года), доходность GOOD ETF иногда может просто отставать от доходности инструментов классического денежного рынка. Обычно это случается, когда процентные ставки быстро растут. Например, в период с августа по октябрь 2023 года "отставание" могло составить около 2,17% (0,54% против 2.71% за три месяца).

В каком случае GOOD ETF будет идеально подходить вам?

Должны сойтись два фактора: короткий инвестиционный горизонт и неопределенность необходимости траты денег по окончании этого горизонта. В этом случае вам и стоит искать консервативные инструменты с повышенной доходностью. Здесь также будет больше налоговой гибкости и эффективности.

Для иллюстрации на примере банковских депозитов можно сказать так - Если вы планируете постоянно перекладываться в разные вклады по мере их окончания, то ожидаемая доходность GOOD ETF будет выше. Но в одном конкретном трехмесячном периоде есть вероятность получить более низкую доходность. У нас даже есть классическая задачка на эту тему.

#доходъдневник