🏥 Группа компаний «Мать и дитя» вышла на МосБиржу. Наша оценка

Сегодня на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) MD Medical Group Investments plc (MDMG) - головной структуры сети клиник «Мать и дитя».

🔹 Группа компаний «Мать и дитя» - один из ведущих участников российского рынка частных медицинских услуг.

🔹 В первом полугодии 2020 г. выручка компании увеличилась на 2%, EBITDA на 6%, а чистая прибыль выросла на 19% до 1,47 млрд руб., главным образом, из-за роста прочих доходов (в основном от получения компенсации затрат, вызванных пандемией COVID-19) и получения положительных курсовых разниц против отрицательных годом ранее.

🔹 Чистый долг по итогам первого полугодия 2020 г. снизился на 35% по сравнению с аналогичным показателем на конец 2019 г. до 2,3 млрд руб. При этом соотношение чистый долг/EBITDA снизилось до 0,5x.

🔹 Четкой дивидендной политики на данный момент у ГК «Мать и дитя» нет. Однако на последние две выплаты (за 2019 г. и первое полугодие 2020 г.) пришлось 50% от чистой прибыли, ранее компания платила около 30% от чистой прибыли. Текущая дивидендная доходность - около 4,5%.

❌ Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы даем низкий рейтинг ГДР MD Medical Group Investments – оценка 4 из 20.

✅ Отметим, что появление компании из столь редкой отрасли для российского рынка может вызвать определенный интерес для диверсификации портфелей. Высокая эффективность, быстрый рост выручки и низкий долг являются неоспоримыми преимуществами компании. Поэтому она может попадать в долгосрочные портфели растущих компаний (мы пока только разрабатываем правила для их формирования).

Подробнее с графиками на Яндекс.Дзен

#Матьидитя #MDMG #акции #отчетность

Сегодня на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) MD Medical Group Investments plc (MDMG) - головной структуры сети клиник «Мать и дитя».

🔹 Группа компаний «Мать и дитя» - один из ведущих участников российского рынка частных медицинских услуг.

🔹 В первом полугодии 2020 г. выручка компании увеличилась на 2%, EBITDA на 6%, а чистая прибыль выросла на 19% до 1,47 млрд руб., главным образом, из-за роста прочих доходов (в основном от получения компенсации затрат, вызванных пандемией COVID-19) и получения положительных курсовых разниц против отрицательных годом ранее.

🔹 Чистый долг по итогам первого полугодия 2020 г. снизился на 35% по сравнению с аналогичным показателем на конец 2019 г. до 2,3 млрд руб. При этом соотношение чистый долг/EBITDA снизилось до 0,5x.

🔹 Четкой дивидендной политики на данный момент у ГК «Мать и дитя» нет. Однако на последние две выплаты (за 2019 г. и первое полугодие 2020 г.) пришлось 50% от чистой прибыли, ранее компания платила около 30% от чистой прибыли. Текущая дивидендная доходность - около 4,5%.

❌ Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы даем низкий рейтинг ГДР MD Medical Group Investments – оценка 4 из 20.

✅ Отметим, что появление компании из столь редкой отрасли для российского рынка может вызвать определенный интерес для диверсификации портфелей. Высокая эффективность, быстрый рост выручки и низкий долг являются неоспоримыми преимуществами компании. Поэтому она может попадать в долгосрочные портфели растущих компаний (мы пока только разрабатываем правила для их формирования).

Подробнее с графиками на Яндекс.Дзен

#Матьидитя #MDMG #акции #отчетность

Яндекс Дзен

Группа компаний «Мать и дитя» вышла на МосБиржу. Наша оценка

9 ноября 2020 года на Московской бирже начали торговаться Глобальные депозитарные расписки головной структуры сети клиник «Мать и дитя». Вот наша оценка этих бумаг.

💰 QIWI - дивиденды

Совет директоров Qiwi рекомендовал дивиденды за 3 квартал 2020 года в размере $0,34 на одну акцию (25,6 рублей по текущему курсу) - доходность 2%. Дата закрытия реестра: 1 декабря 2020.

На выплаты будет направлено около 1,6 млрд рублей, что эквивалентно 50% от скорректированной чистой прибыли за период.

По итогам 2020 года менеджмент ожидает роста скорректированной чистой прибыли Группы на 35-50% до 9-10 млрд рублей. Дивиденд по итогам 4 квартала составит около 12-20 рублей на акцию.

✖️Ожидаемая дивидендная доходность в ближайшие 12 месяцев около 6,9%. Акции не проходят в дивидендную стратегию.

QIWI в сервисе Дивиденды

#QIWI #дивиденды #акции #отчетность

Совет директоров Qiwi рекомендовал дивиденды за 3 квартал 2020 года в размере $0,34 на одну акцию (25,6 рублей по текущему курсу) - доходность 2%. Дата закрытия реестра: 1 декабря 2020.

На выплаты будет направлено около 1,6 млрд рублей, что эквивалентно 50% от скорректированной чистой прибыли за период.

По итогам 2020 года менеджмент ожидает роста скорректированной чистой прибыли Группы на 35-50% до 9-10 млрд рублей. Дивиденд по итогам 4 квартала составит около 12-20 рублей на акцию.

✖️Ожидаемая дивидендная доходность в ближайшие 12 месяцев около 6,9%. Акции не проходят в дивидендную стратегию.

QIWI в сервисе Дивиденды

#QIWI #дивиденды #акции #отчетность

{kind=link}

🛒 Итоги первого дня торгов акций OZON

Акции Ozon на Мосбирже росли более чем на 32% в начале первого дня торгов. На Мосбирже торги начались по цене ₽2.674,5. В начале второго торгового дня акции росли более чем на 8%.

Американские депозитарные акции (АДР) OZON на Nasdaq после IPO росли более чем на 40% в начале торгов в первый день.

Всего на IPO было размещено 33 млн АДР по цене $30 за бумагу. Объем размещения составил $990 млн. Кроме того, андеррайтеры получили опцион на 4,95 млн дополнительных АДР для выкупа в течение 30 дней. Если опцион будет реализован, объем размещения составит почти $1,1 млрд.

Ранее мы публиковали обзор компании перед IPO

#ozon #ipo #акции

Акции Ozon на Мосбирже росли более чем на 32% в начале первого дня торгов. На Мосбирже торги начались по цене ₽2.674,5. В начале второго торгового дня акции росли более чем на 8%.

Американские депозитарные акции (АДР) OZON на Nasdaq после IPO росли более чем на 40% в начале торгов в первый день.

Всего на IPO было размещено 33 млн АДР по цене $30 за бумагу. Объем размещения составил $990 млн. Кроме того, андеррайтеры получили опцион на 4,95 млн дополнительных АДР для выкупа в течение 30 дней. Если опцион будет реализован, объем размещения составит почти $1,1 млрд.

Ранее мы публиковали обзор компании перед IPO

#ozon #ipo #акции

{kind=link}

🛒 Ритейлер O'Key вышел на Московскую биржу

14 декабря 2020 года на МосБирже начали торговаться ГДР O'KEY. Главное из нашего обзора:

🔹С учетом долга по показателю EV/EBIT акции компании дорого оценены рынком, рентабельность инвестированного капитала ниже среднего по отрасли.

🔹Четкой дивидендной политики у ритейлера нет. Размер дивидендов зависит от ситуации на рынке и потребностей бизнеса в финансировании. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 3,7%. Индекс стабильности дивидендов на среднем уровне 0,5.

✖️Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы полагаем, что акции компании справедливо оценены рынком - оценка 7 из 20.

Полную версию читайте на Дзен.

#OKEY #акции #отчетность #листинг

14 декабря 2020 года на МосБирже начали торговаться ГДР O'KEY. Главное из нашего обзора:

🔹С учетом долга по показателю EV/EBIT акции компании дорого оценены рынком, рентабельность инвестированного капитала ниже среднего по отрасли.

🔹Четкой дивидендной политики у ритейлера нет. Размер дивидендов зависит от ситуации на рынке и потребностей бизнеса в финансировании. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 3,7%. Индекс стабильности дивидендов на среднем уровне 0,5.

✖️Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы полагаем, что акции компании справедливо оценены рынком - оценка 7 из 20.

Полную версию читайте на Дзен.

#OKEY #акции #отчетность #листинг

Яндекс Дзен

Ритейлер O'Key вышел на Московскую биржу

14 декабря 2020 года на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) ритейлера O`Key Group S.A. под тикером OKEY.

💰 Распадская – дивиденды

Распадская рекомендовала дивиденды по итогам 1 полугодия 2021 года в размере 23 рублей на акцию. Доходность к текущим ценам 9,2%. Дата закрытия реестра: 04.10.2021

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 19,5%.

Совет директоров ПАО "Распадская" утвердил новую дивидендную политику, согласно которой компания будет выплачивать дивиденды раз в полгода на основании консолидированной финансовой отчетности по МСФО в размере не менее 100% FCF, если чистый долг/EBITDA составляет менее 1,0х и не менее 50% FCF, если чистый долг/EBITDA превышает 1,0х.

🔥 Акции компании прибавляют уже более 28%

👉 Распадская в сервисе Дивиденды

#Распадская #дивиденды #акции

Распадская рекомендовала дивиденды по итогам 1 полугодия 2021 года в размере 23 рублей на акцию. Доходность к текущим ценам 9,2%. Дата закрытия реестра: 04.10.2021

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 19,5%.

Совет директоров ПАО "Распадская" утвердил новую дивидендную политику, согласно которой компания будет выплачивать дивиденды раз в полгода на основании консолидированной финансовой отчетности по МСФО в размере не менее 100% FCF, если чистый долг/EBITDA составляет менее 1,0х и не менее 50% FCF, если чистый долг/EBITDA превышает 1,0х.

🔥 Акции компании прибавляют уже более 28%

👉 Распадская в сервисе Дивиденды

#Распадская #дивиденды #акции

{kind=link}

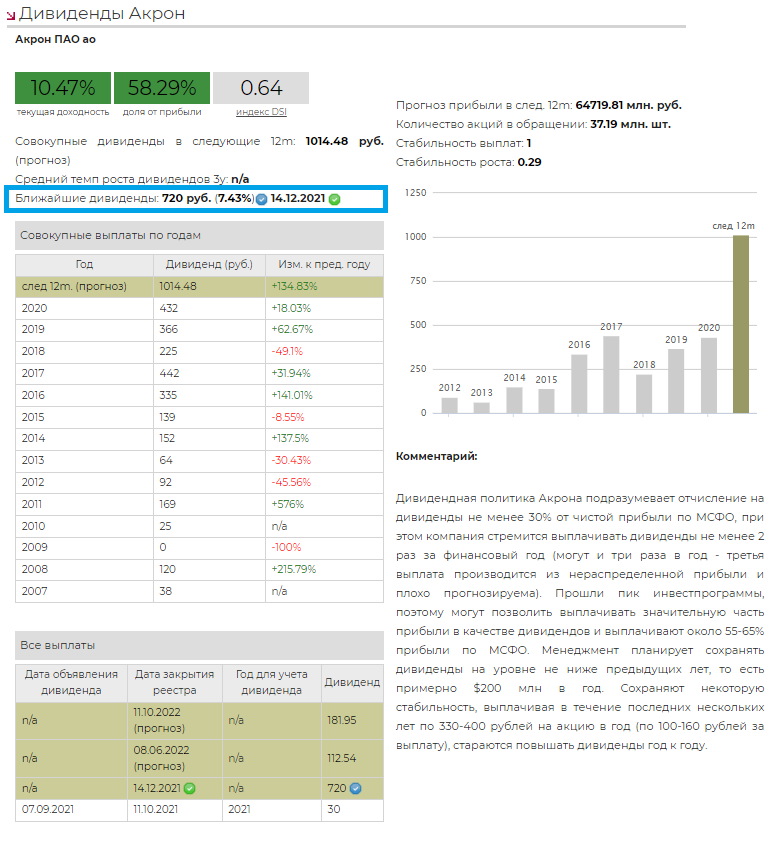

💰 Акрон - дивиденды

Акрон рекомендовал рекордные дивиденды за 9 месяцев 2021 года в размере 720 рублей на акцию. Дивидендная доходность к текущим ценам 7,4%. Дата закрытия реестра: 14.12.2021г.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

Рекомендации высоких дивидендов способствовал ряд факторов, среди которых рост мировых долларовых цен на минеральные удобрения и увеличение объемов продаж основной продукции.

👉 Акрон в сервисе Дивиденды

👉 Акрон в сервисе Анализ акций

#Акрон #акции #дивиденды

Акрон рекомендовал рекордные дивиденды за 9 месяцев 2021 года в размере 720 рублей на акцию. Дивидендная доходность к текущим ценам 7,4%. Дата закрытия реестра: 14.12.2021г.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

Рекомендации высоких дивидендов способствовал ряд факторов, среди которых рост мировых долларовых цен на минеральные удобрения и увеличение объемов продаж основной продукции.

👉 Акрон в сервисе Дивиденды

👉 Акрон в сервисе Анализ акций

#Акрон #акции #дивиденды

{kind=link}