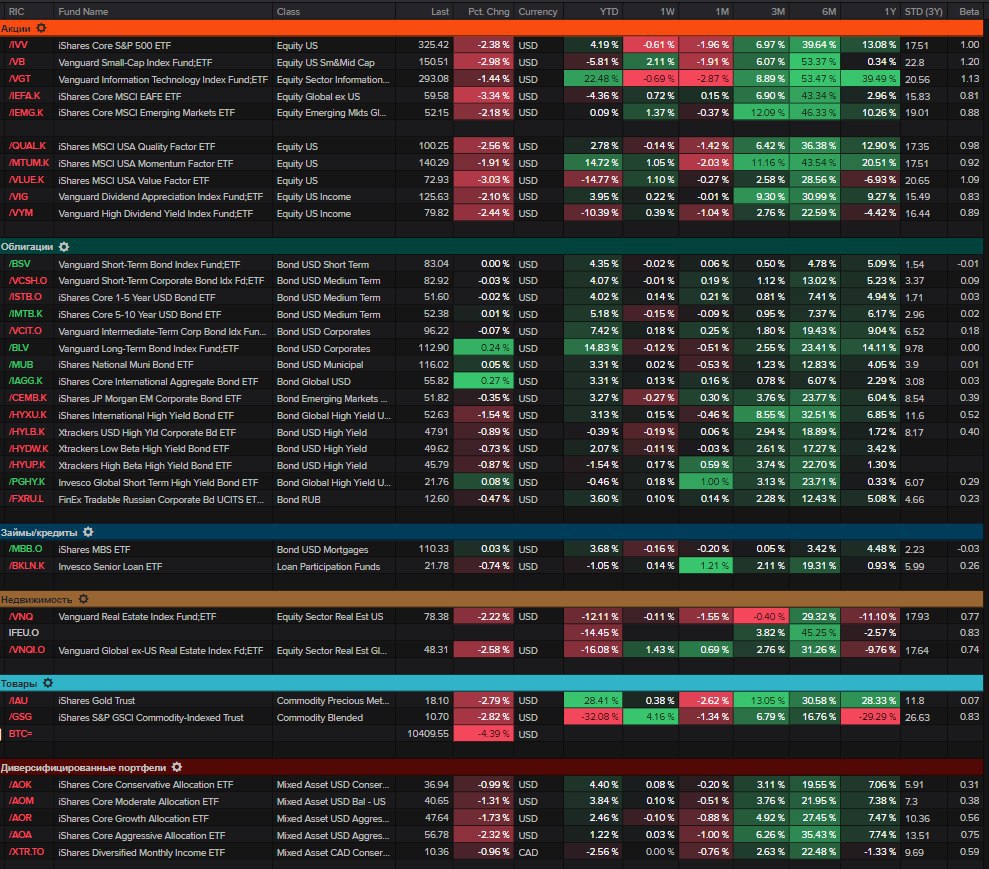

Глобальные классы активов. Распродажи наблюдаются сегодня по всему спектру активов на фоне существенного роста доллара к евро. Акции ценности (value) и бумаги компаний малой капитализации (small cap) вновь хуже рынка. Европейские акции также в числе аутсайдеров. Надежные долларовые облигации по классическому сценарию чувствуют себя лучше. Товарный рынок в красной зоне от золота (-2.56%) до нефти (Brent -4.18%).

{kind=link}

Закрытие дневной сессии российского рынка сегодня. Индекс МосБиржи потерял 2.99%.

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Если вас беспокоит текущая динамика цен акций (если у вас правильный портфель, то не должна), то вот пару полезных статей на эту тему:

🔸 Как действовать при падении рынка

🔸 Путь к правильному портфелю

🔹 Еще больше статей - здесь

🔸 Как действовать при падении рынка

🔸 Путь к правильному портфелю

🔹 Еще больше статей - здесь

{kind=link}

⚡️«Яндекс» договаривается о покупке банка «Тинькофф» за 5,5 миллиарда долларов.

"TCS Group Holding заявил, что размер возможной сделки соответствует $27,64 за одну акцию, что соответствует премии к средневзвешенным котировкам GDR компании за три месяца, закончившиеся 21 сентября, в 16,9%. Окончательные условия сделки будут зависеть от результатов due diligence."

🔹 Акции Яндекс: +3.5%

🔹 Акции TCS Group: +4.6%

"TCS Group Holding заявил, что размер возможной сделки соответствует $27,64 за одну акцию, что соответствует премии к средневзвешенным котировкам GDR компании за три месяца, закончившиеся 21 сентября, в 16,9%. Окончательные условия сделки будут зависеть от результатов due diligence."

🔹 Акции Яндекс: +3.5%

🔹 Акции TCS Group: +4.6%

{kind=link}

ПУТАНИЦА ЗАБЛУЖДЕНИЙ

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме. Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по ссылке: https://www.gwern.net/docs/economics/1688-delavega-confusionofconfusions.pdf

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме. Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по ссылке: https://www.gwern.net/docs/economics/1688-delavega-confusionofconfusions.pdf

Яндекс Дзен

Путаница заблуждений. Торговля акциями в 1688 году

Наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме. Книга издана в 1688 году и является первым исследованием Амстердамской фондовой…

{kind=link}

ЗАКОНЫ ОЦЕНКИ: РАЗОБЛАЧЕНИЕ МИФОВ И ЗАБЛУЖДЕНИЙ

Мы подготовили для вас главные тезисы выступления профессора финансов Школы бизнеса Стерна в Нью-Йоркском университете Асвата Дамодарана, посвященного законам оценки акций и бизнеса в целом.

Главное

Как и любой человек, компании имеют собственный цикл жизни: рождение, взросление и смерть. Но также как и люди, компании не любят стареть.

Важно помнить, что:

1. Пытаться бороться против корпоративного цикла жизни - самая опасная вещь, которую менеджмент компании может предпринять.

2. Разрушение стоимости происходит, когда компания не действует в соответствии со своим возрастом. Молодые компании часто ведут себя так, будто они уже зрелый бизнес. Старые компании действуют, будто они молодые. Инвестиционные банкиры и финансовые консультанты стимулируют такое поведение, которое можно сравнить с пластической хирургией. ”Я сделаю тебе подтяжку лица, и ты вновь станешь молодой”, как бы говорят они. Компании покупают такую сказку.

3. Оценка - то, что ассоциируется с таблицами эксель и формулами. Но оценка не может быть сделана исключительно цифрами. Хорошая оценка всегда имеет под собой какую-то историю, которую обещает компания. Влияние идеи компании и цифровых показателей на оценку зависит от стадии корпоративного цикла.

4. Роль директора меняется по мере смены стадии цикла, в которой находится компания. Великий CEO для молодой компании и возрастной компании делают разные вещи.

========

Полная версия с видео на Дзен:

Мы подготовили для вас главные тезисы выступления профессора финансов Школы бизнеса Стерна в Нью-Йоркском университете Асвата Дамодарана, посвященного законам оценки акций и бизнеса в целом.

Главное

Как и любой человек, компании имеют собственный цикл жизни: рождение, взросление и смерть. Но также как и люди, компании не любят стареть.

Важно помнить, что:

1. Пытаться бороться против корпоративного цикла жизни - самая опасная вещь, которую менеджмент компании может предпринять.

2. Разрушение стоимости происходит, когда компания не действует в соответствии со своим возрастом. Молодые компании часто ведут себя так, будто они уже зрелый бизнес. Старые компании действуют, будто они молодые. Инвестиционные банкиры и финансовые консультанты стимулируют такое поведение, которое можно сравнить с пластической хирургией. ”Я сделаю тебе подтяжку лица, и ты вновь станешь молодой”, как бы говорят они. Компании покупают такую сказку.

3. Оценка - то, что ассоциируется с таблицами эксель и формулами. Но оценка не может быть сделана исключительно цифрами. Хорошая оценка всегда имеет под собой какую-то историю, которую обещает компания. Влияние идеи компании и цифровых показателей на оценку зависит от стадии корпоративного цикла.

4. Роль директора меняется по мере смены стадии цикла, в которой находится компания. Великий CEO для молодой компании и возрастной компании делают разные вещи.

========

Полная версия с видео на Дзен:

Яндекс Дзен

Законы оценки: Разоблачение мифов и заблуждений

Мы подготовили для вас главные тезисы выступления профессора финансов Школы бизнеса Стерна в Нью-Йоркском университете Асвата Дамодарана, посвященного законам оценки акций и бизнеса в целом.

{kind=link}

{kind=link}

⚡️ ЦБ Турции неожиданно повысил ключевую ставку до 10,25% с 8,25%.

.. и правильно сделал. Давление на лиру и платежный баланс слишком высоко с учетом инфляции. Удивительно, что такое решение принято. Вероятно политическая составляющая отступила в виду надвигающихся экономических проблем.

====

Мы писали о проблемах Турции тут: https://t.iss.one/dohod/10222

и тут: https://t.iss.one/dohod/10178

.. и правильно сделал. Давление на лиру и платежный баланс слишком высоко с учетом инфляции. Удивительно, что такое решение принято. Вероятно политическая составляющая отступила в виду надвигающихся экономических проблем.

====

Мы писали о проблемах Турции тут: https://t.iss.one/dohod/10222

и тут: https://t.iss.one/dohod/10178

{kind=link}

ОБЛИГАЦИИ. ЧАСТЬ 4. СТРАТЕГИИ УПРАВЛЕНИЯ ПОРТФЕЛЕМ

После того как вы определись с инвестиционной целью и классом облигаций (по сроку и кредитному риску - читайте наши предыдущие посты #доходъоблигации), вам следует решить какую стратегию управления портфелем использовать.

Пассивные инвестиции

Вы можете решить, покупать облигации до погашения (если вам нужны деньги к определенному времени в недалеком будущем) или осуществлять постоянное инвестирование для реализации среднесрочных/долгосрочных целей (как правило, для универсальных накоплений, формирования пенсионного капитал или денежного потока).

Во втором случае, помимо самостоятельных инвестиций, вы можете купить паи фондов облигаций, которые следует какому-либо индексу облигаций или желаемой для вас дюрации и кредитному качеству. Все что нужно будет делать потом – реинвестировать или тратить получаемые купоны, дождаться погашения облигаций или реализации инвестиционных целей, чтобы продать или сократить часть позиций в фондах. Удобство фондов – в отсутствии необходимости принимать какое-либо участие в управлении (отборе бумаг, поддержании дюрации, реинвестировании сумм погашений и купонов).

Тайминг

У индексов облигаций и хороших фондов есть некоторый уровень риска (дюрация). Можно придерживаться его (выбрать пассивную стратегию) или время от времени выбирать такую дюрацию, которая максимизирует доходность портфеля.

Например, вы можете снижать дюрацию (продать длинные облигации и купить короткие), если ожидаете, что долгосрочные ставки вырастут и наоборот. Вы можете также покупать/продавать бумаги, ожидая переоценки рынком их кредитного качества, ориентируясь на спрэды (разницу в доходностях) относительно аналогичных облигаций (почти как использование мультипликаторов P/E, P/S и пр. при оценке акций).

Обобщая, такой подход «таймингом» - вы выбираете время покупки и продажи определенных бумаг. В долгосрочной перспективе тайминг обычно показывает результаты хуже рынка (индексов облигаций), потому что вам нужно прогнозировать изменения процентных ставок и ставить весь ваш результат в зависимость от этих прогнозов. Однако при наличии четкой стратегии и возможности ее проверять и оценивать тайминг может быть полезен для диверсификации большого портфеля облигаций (также это работает и в портфелях акций). Мы не рекомендуем этот тип стратегий для частных инвесторов с относительно небольшим капиталом.

Активные стратегии

Делать точные прогнозы относительно изменения процентных ставок, непросто и, скорее всего, невозможно на постоянной основе. Поэтому мы стараемся быть близкими к дюрации и кредитному качеству выбранного бенчмарка (индекса облигаций или соотношения дюрация/кредитное качество), но расположить структуру дюрации иначе, в соответствии с нашими прогнозами.

Процентные ставки на разных временных горизонтах могут меняться по-разному. Например, краткосрочные ставки могут падать вследствие снижения текущей инфляции, а долгосрочные расти из-за ожиданий более высокой инфляции в будущем.

Продолжение сразу в следующем посте.

После того как вы определись с инвестиционной целью и классом облигаций (по сроку и кредитному риску - читайте наши предыдущие посты #доходъоблигации), вам следует решить какую стратегию управления портфелем использовать.

Пассивные инвестиции

Вы можете решить, покупать облигации до погашения (если вам нужны деньги к определенному времени в недалеком будущем) или осуществлять постоянное инвестирование для реализации среднесрочных/долгосрочных целей (как правило, для универсальных накоплений, формирования пенсионного капитал или денежного потока).

Во втором случае, помимо самостоятельных инвестиций, вы можете купить паи фондов облигаций, которые следует какому-либо индексу облигаций или желаемой для вас дюрации и кредитному качеству. Все что нужно будет делать потом – реинвестировать или тратить получаемые купоны, дождаться погашения облигаций или реализации инвестиционных целей, чтобы продать или сократить часть позиций в фондах. Удобство фондов – в отсутствии необходимости принимать какое-либо участие в управлении (отборе бумаг, поддержании дюрации, реинвестировании сумм погашений и купонов).

Тайминг

У индексов облигаций и хороших фондов есть некоторый уровень риска (дюрация). Можно придерживаться его (выбрать пассивную стратегию) или время от времени выбирать такую дюрацию, которая максимизирует доходность портфеля.

Например, вы можете снижать дюрацию (продать длинные облигации и купить короткие), если ожидаете, что долгосрочные ставки вырастут и наоборот. Вы можете также покупать/продавать бумаги, ожидая переоценки рынком их кредитного качества, ориентируясь на спрэды (разницу в доходностях) относительно аналогичных облигаций (почти как использование мультипликаторов P/E, P/S и пр. при оценке акций).

Обобщая, такой подход «таймингом» - вы выбираете время покупки и продажи определенных бумаг. В долгосрочной перспективе тайминг обычно показывает результаты хуже рынка (индексов облигаций), потому что вам нужно прогнозировать изменения процентных ставок и ставить весь ваш результат в зависимость от этих прогнозов. Однако при наличии четкой стратегии и возможности ее проверять и оценивать тайминг может быть полезен для диверсификации большого портфеля облигаций (также это работает и в портфелях акций). Мы не рекомендуем этот тип стратегий для частных инвесторов с относительно небольшим капиталом.

Активные стратегии

Делать точные прогнозы относительно изменения процентных ставок, непросто и, скорее всего, невозможно на постоянной основе. Поэтому мы стараемся быть близкими к дюрации и кредитному качеству выбранного бенчмарка (индекса облигаций или соотношения дюрация/кредитное качество), но расположить структуру дюрации иначе, в соответствии с нашими прогнозами.

Процентные ставки на разных временных горизонтах могут меняться по-разному. Например, краткосрочные ставки могут падать вследствие снижения текущей инфляции, а долгосрочные расти из-за ожиданий более высокой инфляции в будущем.

Продолжение сразу в следующем посте.

ОБЛИГАЦИИ. ЧАСТЬ 4. СТРАТЕГИИ УПРАВЛЕНИЯ ПОРТФЕЛЕМ

Продолжение .

Начало истории читайте здесь.

Что означает структура дюрации? Представим, что у индекса дюрация (риск) равна 2.8 года. Как она формируется? Обычно, есть немного коротких бумаг (менее двух лет), немного длинных (более 6 лет), а в основном бумаги с дюрацией от 2 до 5 лет. То есть больше всего бумаг концентрируется где-то посередине. Может быть и иначе.

Если вы будете сохранять ту же дюрацию 2.8, но увеличите долю коротких и длинных бумаг за счет средних или равномерно распределите бумаги по дюрации, вы измените ее структуру, не изменяя ее значение. Это и есть активные стратегии:

🔸️ Bullet - концентрация дюрации на одном периоде.

🔸️ Barbell - концентрация дюрации на очень коротком и очень длинном периодах.

🔸️ Neutral - равномерное распределение бумаг по дюрации.

Bullet

Стратегия Bullet используется, если вы прогнозируете, что долгосрочные ставки вырастут, а краткосрочные - упадут - кривая ставок увеличит наклон. Цена длинных бумаг, очевидно, снизится, поэтому вложения в них не интересны. Короткие бумаги не дадут большой доходности - скоро погасятся, а реинвестировать придется по более низким ставкам. Поэтому бумаги со средней дюрацией будут оптимальным выбором.

Barbell

Стратегия Barbell используется, если вы прогнозируете, что долгосрочные ставки упадут (даже немного, вспомните о выпуклости), а краткосрочные - вырастут - кривая ставок снизит наклон. Долгосрочные бумаги в этом случае привлекательны - их цена сильно вырастет. Короткие бумаги не слишком чувствительны к росту ставок, а вот реинвестировать средства от их погашения можно уже по более высоким ставкам. Бумаги со средней дюрацией не дают таких преимуществ. Поэтому вы будете лучше индекса, если сконцентрируйтесь на коротком и длинном горизонте.

Neutral

Стратегия Neutral используется, если вы прогнозируете, что ставки на всех временных горизонтах изменятся (вырастут или упадут) примерно одинаково - кривая процентных ставок сместится параллельно текущей кривой. В этом случае, равномерное распределение облигаций по всем временным горизонтам будет оптимальным выбором и вы обыграете индекс (если только структура его дюрации не аналогично вашей).

====

В нашем фонде «ДОХОДЪ Перспективные облигации» мы используем активную стратегию в основном в части изменения структуры дюрации. Сама дюрация (ценовой риск) может изменяться только в диапазоне от 2.5 до 3.5 лет (целевой показатель – 3 года) и, как правило, это происходит «естественным путем» через снижение общей дюрации со временем и периодические ребелансировки.

О прогнозах и шагах для формирования конкретного портфеля мы расскажем в следующих постах.

#доходъоблигации

Продолжение .

Начало истории читайте здесь.

Что означает структура дюрации? Представим, что у индекса дюрация (риск) равна 2.8 года. Как она формируется? Обычно, есть немного коротких бумаг (менее двух лет), немного длинных (более 6 лет), а в основном бумаги с дюрацией от 2 до 5 лет. То есть больше всего бумаг концентрируется где-то посередине. Может быть и иначе.

Если вы будете сохранять ту же дюрацию 2.8, но увеличите долю коротких и длинных бумаг за счет средних или равномерно распределите бумаги по дюрации, вы измените ее структуру, не изменяя ее значение. Это и есть активные стратегии:

🔸️ Bullet - концентрация дюрации на одном периоде.

🔸️ Barbell - концентрация дюрации на очень коротком и очень длинном периодах.

🔸️ Neutral - равномерное распределение бумаг по дюрации.

Bullet

Стратегия Bullet используется, если вы прогнозируете, что долгосрочные ставки вырастут, а краткосрочные - упадут - кривая ставок увеличит наклон. Цена длинных бумаг, очевидно, снизится, поэтому вложения в них не интересны. Короткие бумаги не дадут большой доходности - скоро погасятся, а реинвестировать придется по более низким ставкам. Поэтому бумаги со средней дюрацией будут оптимальным выбором.

Barbell

Стратегия Barbell используется, если вы прогнозируете, что долгосрочные ставки упадут (даже немного, вспомните о выпуклости), а краткосрочные - вырастут - кривая ставок снизит наклон. Долгосрочные бумаги в этом случае привлекательны - их цена сильно вырастет. Короткие бумаги не слишком чувствительны к росту ставок, а вот реинвестировать средства от их погашения можно уже по более высоким ставкам. Бумаги со средней дюрацией не дают таких преимуществ. Поэтому вы будете лучше индекса, если сконцентрируйтесь на коротком и длинном горизонте.

Neutral

Стратегия Neutral используется, если вы прогнозируете, что ставки на всех временных горизонтах изменятся (вырастут или упадут) примерно одинаково - кривая процентных ставок сместится параллельно текущей кривой. В этом случае, равномерное распределение облигаций по всем временным горизонтам будет оптимальным выбором и вы обыграете индекс (если только структура его дюрации не аналогично вашей).

====

В нашем фонде «ДОХОДЪ Перспективные облигации» мы используем активную стратегию в основном в части изменения структуры дюрации. Сама дюрация (ценовой риск) может изменяться только в диапазоне от 2.5 до 3.5 лет (целевой показатель – 3 года) и, как правило, это происходит «естественным путем» через снижение общей дюрации со временем и периодические ребелансировки.

О прогнозах и шагах для формирования конкретного портфеля мы расскажем в следующих постах.

#доходъоблигации

www.dohod.ru

Доход.ру - Перспективные облигации. Россия

Универсальные инвестиции в облигации. Высокая ожидаемая доходность. Экономия на комиссиях. Купить онлайн за 5 минут

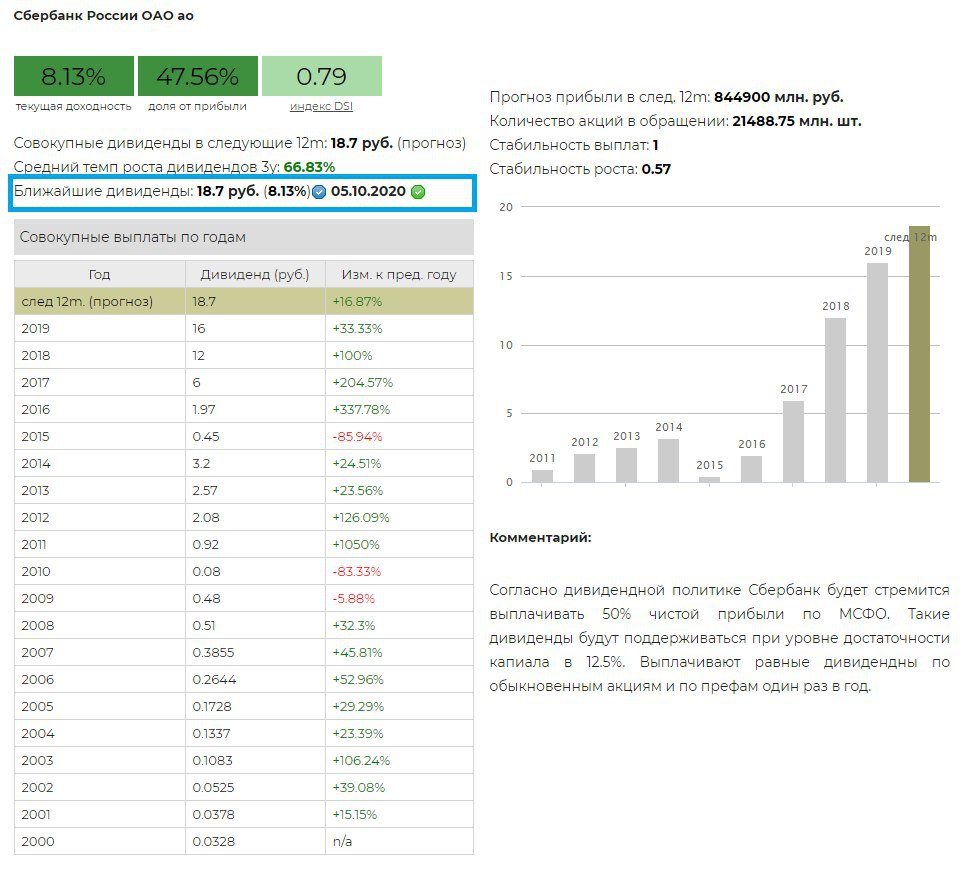

⚡️Акционеры Сбербанка утвердили рекомендацию совета директоров по дивидендам

За 2019 год Сбербанк выплатит 18,7 рублей на акцию. Дивидендная доходность к текущим ценам составляет 8,1% по обыкновенным и 8,4% по привилегированным акциям. Дата закрытия реестра: 5 октября.

На выплаты будут направлены рекордные 422,4 млрд рублей, что эквивалентно 50% прибыли по МСФО.

По словам финансового директора Банка, Сбербанк имеет все основания предполагать сохранение достаточности капитала выше 12,5% и дальше, что является условием для дивидендов в 50% прибыли. В нашем базовом сценарии прибыль Сбербанка по итогам 2020 года снизится на 33% до 568 млрд рублей. Дивиденд составит около 13 рублей на акцию - доходность 5,8% на обычку и 6% на преф.

📈Обыкновенные акции сегодня -0,3%

📈Привилегированные акции +0,3%

Сбербанк-ао в сервисе Дивиденды

Сбербанк-п в сервисе Дивиденды

#Сбербанк #SBER #дивиденды

За 2019 год Сбербанк выплатит 18,7 рублей на акцию. Дивидендная доходность к текущим ценам составляет 8,1% по обыкновенным и 8,4% по привилегированным акциям. Дата закрытия реестра: 5 октября.

На выплаты будут направлены рекордные 422,4 млрд рублей, что эквивалентно 50% прибыли по МСФО.

По словам финансового директора Банка, Сбербанк имеет все основания предполагать сохранение достаточности капитала выше 12,5% и дальше, что является условием для дивидендов в 50% прибыли. В нашем базовом сценарии прибыль Сбербанка по итогам 2020 года снизится на 33% до 568 млрд рублей. Дивиденд составит около 13 рублей на акцию - доходность 5,8% на обычку и 6% на преф.

📈Обыкновенные акции сегодня -0,3%

📈Привилегированные акции +0,3%

Сбербанк-ао в сервисе Дивиденды

Сбербанк-п в сервисе Дивиденды

#Сбербанк #SBER #дивиденды

{kind=link}

{kind=link}

{kind=link}

ГОРА ДЕВЯТИ ДРАКОНОВ

Истоки аграрной реформы в Китае

Частное фермерство в постмаоистском Китае зародилось в уезде Пэнси провинции Сычуань — в деревне Гора Девяти Драконов. Эта деревня была одной из самых бедных в коммуне Цюньли: в районе ее называли «деревней попрошаек». Сентябрьским вечером 1976 года Дэн Тяньюань, секретарь партийной ячейки коммуны, собрал небольшую группу кадровых работников, чтобы обсудить с ними производственные проблемы в деревне. Спорили долго и страстно. В конце концов партийцы договорились опробовать частное фермерство, чтобы решить стоявшие перед колхозом проблемы управления и стимулирования. Осознавая все политические риски, собрание постановило выделить крестьянским хозяйствам в двух производственных бригадах малоплодородные земли, а на остальных территориях придерживаться коллективного хозяйствования.

В тот год частные хозяйства собрали с малоплодородных земель в три раза больше, чем колхозники с плодородных. На следующий год площадь земли, отданной под частное фермерство, и количество производственных бригад, получивших участки, выросли. К 1978 году - до того как в Пекине состоялся Третий пленум ЦК КПК — вся коммуна перешла на частное хозяйствование, однако держала это в тайне от местных органов власти.

В 1979 году уездные власти провели собрание, на котором обсудили наметившиеся в сельском хозяйстве улучшения, и Дэн Тяньюань раскрыл секрет успеха в деревне Гора Девяти Драконов. Секретарь уездной партийной организации одобрил начинание. В 1980 году в отличившуюся деревню пожаловала делегация из министерства сельского и лесного хозяйства. Глава делегации, в целом возражавший против частного фермерства, похвалил Дэн Тяньюаня за повышение производительности труда и даже предложил сделать деревню экспериментальной площадкой для новой практики.

Гораздо лучше известен другой случай, произошедший спустя два года в деревне Малая Гора провинции Аньхой (в учебниках и официальных отчетах о ней говорят как о «пионере» аграрной реформы). Малая Гора, как и Гора Девяти Драконов, слыла «деревней попрошаек». Инициатива здесь исходила не от кадровых партийных работников, а от крестьян. В конце 1978 года 18 крестьян тайно подписали договор о том, чтобы попробовать себя в качестве частных фермеров, в обход производственных бригад. Когда настала пора собирать урожай, крестьяне из этой деревни собрали на порядок больше зерна, чем их соседи. Многие окрестные деревни решили, что на будущий год они также займутся фермерством.

======

Это был отрывок из книги нобелевского лауреата по экономике Рональда Коуза "Как Китай стал капиталистическим" (2013).

Истоки аграрной реформы в Китае

Частное фермерство в постмаоистском Китае зародилось в уезде Пэнси провинции Сычуань — в деревне Гора Девяти Драконов. Эта деревня была одной из самых бедных в коммуне Цюньли: в районе ее называли «деревней попрошаек». Сентябрьским вечером 1976 года Дэн Тяньюань, секретарь партийной ячейки коммуны, собрал небольшую группу кадровых работников, чтобы обсудить с ними производственные проблемы в деревне. Спорили долго и страстно. В конце концов партийцы договорились опробовать частное фермерство, чтобы решить стоявшие перед колхозом проблемы управления и стимулирования. Осознавая все политические риски, собрание постановило выделить крестьянским хозяйствам в двух производственных бригадах малоплодородные земли, а на остальных территориях придерживаться коллективного хозяйствования.

В тот год частные хозяйства собрали с малоплодородных земель в три раза больше, чем колхозники с плодородных. На следующий год площадь земли, отданной под частное фермерство, и количество производственных бригад, получивших участки, выросли. К 1978 году - до того как в Пекине состоялся Третий пленум ЦК КПК — вся коммуна перешла на частное хозяйствование, однако держала это в тайне от местных органов власти.

В 1979 году уездные власти провели собрание, на котором обсудили наметившиеся в сельском хозяйстве улучшения, и Дэн Тяньюань раскрыл секрет успеха в деревне Гора Девяти Драконов. Секретарь уездной партийной организации одобрил начинание. В 1980 году в отличившуюся деревню пожаловала делегация из министерства сельского и лесного хозяйства. Глава делегации, в целом возражавший против частного фермерства, похвалил Дэн Тяньюаня за повышение производительности труда и даже предложил сделать деревню экспериментальной площадкой для новой практики.

Гораздо лучше известен другой случай, произошедший спустя два года в деревне Малая Гора провинции Аньхой (в учебниках и официальных отчетах о ней говорят как о «пионере» аграрной реформы). Малая Гора, как и Гора Девяти Драконов, слыла «деревней попрошаек». Инициатива здесь исходила не от кадровых партийных работников, а от крестьян. В конце 1978 года 18 крестьян тайно подписали договор о том, чтобы попробовать себя в качестве частных фермеров, в обход производственных бригад. Когда настала пора собирать урожай, крестьяне из этой деревни собрали на порядок больше зерна, чем их соседи. Многие окрестные деревни решили, что на будущий год они также займутся фермерством.

======

Это был отрывок из книги нобелевского лауреата по экономике Рональда Коуза "Как Китай стал капиталистическим" (2013).

Forwarded from Cbonds.ru

Российская экономика испытала резкий отскок от «дна» в летние месяцы, но уже в августе появились признаки замедления. Ни правительство, ни ЦБ новых стимулов не планируют. Как Вы оцениваете динамику нашей экономики на ближайшие 2 квартала?

Anonymous Poll

1%

Восстановление. Быстрое восстановление к докризисным уровням продолжится

11%

Восстановление. Рост замедлится, но восстановление продолжится

26%

Стагнация. Экономика не сможет расти без новых бюджетных и монетарных стимулов

30%

Спад. Вторая волна пандемии спровоцирует новый спад в экономике

32%

Спад. Санкции и отток капитала вызовут новый спад в экономике

События недели

28.09.2020, понедельник

🇺🇸 Индекс деловой активности (PMI) в промышленности, сентябрь

29.09.2020, вторник

🏗 Эталон, финансовые результаты за 1п 2020 по МСФО

🇩🇪 ИПЦ, г/г, сентябрь

🇺🇸 Запасы нефти, изменение за неделю

30.09.2020, среда

🔌 День стратегии Интер РАО

🛒 СД Магнита обсудит приоритетные направления развития

🇺🇸 ВВП, третья оценка, 2кв 2020

🇬🇧 ВВП, г/г, 2кв 2020

🇪🇺 ИПЦ, г/г, сентябрь

🌎 Индекс деловой активности (PMI) в промышленности и в сфере услуг, сентябрь

01.10.2020, четверг

💰Последний день для покупки акций Сбербанка под дивиденды за 2019 год (ДД по обычке 8,2%, по префам 8,5%)

💰Последний день для покупки акций ВТБ под дивиденды за 2019 год (ДД 2,3%)

💰Последний день для покупки акций Черкизово под дивиденды за 1п 2020 года (ДД 2,6%)

🇪🇺 Уровень безработицы, август

🌎 Индекс деловой активности (PMI) в промышленности и в сфере услуг, сентябрь

02.10.2020, пятница

🏛 Данные Мосбиржи по объему торгов за сентябрь

🇺🇸 Уровень безработицы, сентябрь

28.09.2020, понедельник

🇺🇸 Индекс деловой активности (PMI) в промышленности, сентябрь

29.09.2020, вторник

🏗 Эталон, финансовые результаты за 1п 2020 по МСФО

🇩🇪 ИПЦ, г/г, сентябрь

🇺🇸 Запасы нефти, изменение за неделю

30.09.2020, среда

🔌 День стратегии Интер РАО

🛒 СД Магнита обсудит приоритетные направления развития

🇺🇸 ВВП, третья оценка, 2кв 2020

🇬🇧 ВВП, г/г, 2кв 2020

🇪🇺 ИПЦ, г/г, сентябрь

🌎 Индекс деловой активности (PMI) в промышленности и в сфере услуг, сентябрь

01.10.2020, четверг

💰Последний день для покупки акций Сбербанка под дивиденды за 2019 год (ДД по обычке 8,2%, по префам 8,5%)

💰Последний день для покупки акций ВТБ под дивиденды за 2019 год (ДД 2,3%)

💰Последний день для покупки акций Черкизово под дивиденды за 1п 2020 года (ДД 2,6%)

🇪🇺 Уровень безработицы, август

🌎 Индекс деловой активности (PMI) в промышленности и в сфере услуг, сентябрь

02.10.2020, пятница

🏛 Данные Мосбиржи по объему торгов за сентябрь

🇺🇸 Уровень безработицы, сентябрь