Глава Банка России Эльвира Набиуллина сегодня провела пресс-конференцию, на которой вновь заявила о готовности регулятора активно смягчать денежно-кредитную политику, но в этот раз намекнула на возможность того, что это действие будет растянуто во времени. Исходя из этого, вероятность одномоментного понижения уровня ключевой ставки на 1% (с 5.5% до 4.5%) снижается.

Что ж, вполне ожидаемо. Денежная масса на фоне дефицита бюджета быстро растет, кредитование оживляется, риски давления на рубль остаются и инфляция к концу года может превысить таргет в 4%.

10-летние государственные облигации реагируют снижением цены на 0.36%. Доходность выросла до 5.68%. 15-летние бумаги теряют 0.87%. В общем длинные бумаги кажутся уже не столь интересными как средние по соотношению риск/доходность.

Более подробно о нашем выборе облигаций мы расскажем в стратегии на долговом рынке на следующей неделе.

Что ж, вполне ожидаемо. Денежная масса на фоне дефицита бюджета быстро растет, кредитование оживляется, риски давления на рубль остаются и инфляция к концу года может превысить таргет в 4%.

10-летние государственные облигации реагируют снижением цены на 0.36%. Доходность выросла до 5.68%. 15-летние бумаги теряют 0.87%. В общем длинные бумаги кажутся уже не столь интересными как средние по соотношению риск/доходность.

Более подробно о нашем выборе облигаций мы расскажем в стратегии на долговом рынке на следующей неделе.

{kind=link}

⛏ Алроса: результаты 1 квартала

Алроса опубликовала умеренно-негативные финансовые результаты по итогам 1 квартала 2020 года, г/г:

▪️Выручка: -10,9% до 62 млрд рублей

▪️Операционная прибыль: +6% до 26 млрд рублей

▪️Чистая прибыль: -88% до 2,9 млрд рублей

🔹Падение прибыли произошло из-за отрицательной переоценки валютного долга, принесшей 21 млрд рублей убытка против 6 млрд рублей прибыли годом ранее. Без учета факта переоценки прибыль выросла на 31%.

🔹Несмотря на сокращение инвестиций, свободный денежный поток Алросы, выступающий базой для расчета дивидендов, снизился на 16% до 30 млрд рублей. Коэффициент "чистый долг/EBITDA" в пределах 1,0х (текущее значение 0,7х) позволяет направлять на дивиденды от 70% до 100% СДП.

✔️Алроса уже рекомендовала дивиденды за 2019г в размере 100% СДП или 2,63 рублей на акцию. В базовом сценарии дивиденд за 1 полугодие 2020 года составит около 3 рублей на акцию - доходность 4,7%. Ожидаемая дивидендная доходность в ближайшие 12мес 8,6%.

В 2020 году капитальные затраты Алросы сохранятся на уровне прошлого года, однако операционные показатели окажутся под давлением. Суммарный дивиденд за год может составить около 5,6 рублей на акцию - доходность 8,6%.

👉 Алроса в сервисе Дивиденды

👉 Алроса в сервисе Анализ акций

#Алроса #ALRS #акции #отчетность #дивиденды

Алроса опубликовала умеренно-негативные финансовые результаты по итогам 1 квартала 2020 года, г/г:

▪️Выручка: -10,9% до 62 млрд рублей

▪️Операционная прибыль: +6% до 26 млрд рублей

▪️Чистая прибыль: -88% до 2,9 млрд рублей

🔹Падение прибыли произошло из-за отрицательной переоценки валютного долга, принесшей 21 млрд рублей убытка против 6 млрд рублей прибыли годом ранее. Без учета факта переоценки прибыль выросла на 31%.

🔹Несмотря на сокращение инвестиций, свободный денежный поток Алросы, выступающий базой для расчета дивидендов, снизился на 16% до 30 млрд рублей. Коэффициент "чистый долг/EBITDA" в пределах 1,0х (текущее значение 0,7х) позволяет направлять на дивиденды от 70% до 100% СДП.

✔️Алроса уже рекомендовала дивиденды за 2019г в размере 100% СДП или 2,63 рублей на акцию. В базовом сценарии дивиденд за 1 полугодие 2020 года составит около 3 рублей на акцию - доходность 4,7%. Ожидаемая дивидендная доходность в ближайшие 12мес 8,6%.

В 2020 году капитальные затраты Алросы сохранятся на уровне прошлого года, однако операционные показатели окажутся под давлением. Суммарный дивиденд за год может составить около 5,6 рублей на акцию - доходность 8,6%.

👉 Алроса в сервисе Дивиденды

👉 Алроса в сервисе Анализ акций

#Алроса #ALRS #акции #отчетность #дивиденды

{kind=link}

{kind=link}

ЕСЛИ ВЫ ПРОПУСТИЛИ.

ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

ФРС покупает ETF корпоративных облигаций. Что это означает и как действовать?

Как потерять деньги на инвестициях в самый лучший фонд?

Машина времени для рынка акций. Какую доходность ожидать и что делать с кризисами и падениями

Обратные пузыри. Что происходит после обвалов рынков

Путь к правильному порфтелю

Как получить убытки со 100% вероятностью

Полный гид по нашему каналу здесь

ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

ФРС покупает ETF корпоративных облигаций. Что это означает и как действовать?

Как потерять деньги на инвестициях в самый лучший фонд?

Машина времени для рынка акций. Какую доходность ожидать и что делать с кризисами и падениями

Обратные пузыри. Что происходит после обвалов рынков

Путь к правильному порфтелю

Как получить убытки со 100% вероятностью

Полный гид по нашему каналу здесь

Telegram

ДОХОДЪ

ФРС ПОКУПАЕТ КОРПОРАТИВНЫЕ ОБЛИГАЦИИ ЧЕРЕЗ ETF. ЧТО ЭТО ОЗНАЧАЕТ

ФРС США теперь покупает ETF корпоративных облигаций (включая high yield сегмент). В таблице ниже можно увидеть текущий портфель.

Ответы на почти все технические вопросы о том, как это работает…

ФРС США теперь покупает ETF корпоративных облигаций (включая high yield сегмент). В таблице ниже можно увидеть текущий портфель.

Ответы на почти все технические вопросы о том, как это работает…

ТРИ ФАКТА ОБ ОЦЕНКЕ АКТИВОВ

1. Объективных оценок не бывает

Оценка компании редко начинается с чистого листа. Как правило, наши взгляды на акции уже сформированы до анализа, поэтому выводы часто отражают изначальную предубежденность. Наверняка, сначала вы увидели какой-то плохой или хороший комментарий относительно будущих перспектив компании. Когда вы собираете более подробные данные, то подспудно начинаете больше внимания уделять той информации, которая подкрепляет изначальную точку зрения, и меньше той, что противоречит вашим убеждениям.

В зависимости от оптимистичного или пессимистичного настроя, закладываются завышенные или заниженные темпы роста и меняется оценка рискованности инвестиций. Всегда будьте честны перед собой: почему для оценки вы выбрали именно эту компанию? Есть ли у вас акции этой компании, влияет ли это на ваш позитивный настрой относительно ее будущего? Если вы читаете мнения других аналитиков, принимайте во внимание, в каких целях они осуществляют оценку. Чем больше предвзятости есть в анализе, тем меньше ему стоит доверять.

2. Большинство оценок ошибочны

С раннего детства вас учили, что, если на каждом этапе все делать правильно, в итоге вы обязательно получите верный ответ, а если ответ неправильный, значит, вы что-то сделали не так. Хотя точность ответа является главным критерием правильности действий в математике и физике, в оценке предприятий этого критерия недостаточно.

Самые лучшие и тщательные оценки не будут совпадать с результатом. Во-первых, даже если информационные источники безупречны, любые ошибки, возникающие в процессе преобразования исходной информации в прогнозы, складываются в суммарную погрешность оценки. Во-вторых, путь развития, который вы предвидите для компании, часто зависит от экономических и политических факторов, которые просто невозможно предвидеть.

3. Чем проще, тем лучше

Последние десятилетия оценка усложняется из-за доступности компьютеров и информации. Приступая к оценке, необходимо задавать себе фундаментальный вопрос: насколько детальным должен быть процесс?

Теоретически, чем более подробным будет ваш анализ, тем более точным обещает быть ваш прогноз, но при этом приходится вводить больше данных, а все они в потенциале содержат ошибки, и оценочные модели получаются более сложными и непрозрачными.

Из принципа экономии, часто применяемого в естествознании, можно вывести простое правило: при оценке активов используйте как можно более простые модели. Если можно оценить актив, вводя лишь три цифры, ограничьтесь тремя вместо пяти. Если можно оценить компанию, имея прогнозы на три года вперед, то использовать прогнозы на 10 лет вперед, значит навлекать на себя проблемы. Чем меньше и проще, тем лучше.

=======

Это был отрывок из книги «The Little Book of Valuation», Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна в Нью-Йоркском университете

1. Объективных оценок не бывает

Оценка компании редко начинается с чистого листа. Как правило, наши взгляды на акции уже сформированы до анализа, поэтому выводы часто отражают изначальную предубежденность. Наверняка, сначала вы увидели какой-то плохой или хороший комментарий относительно будущих перспектив компании. Когда вы собираете более подробные данные, то подспудно начинаете больше внимания уделять той информации, которая подкрепляет изначальную точку зрения, и меньше той, что противоречит вашим убеждениям.

В зависимости от оптимистичного или пессимистичного настроя, закладываются завышенные или заниженные темпы роста и меняется оценка рискованности инвестиций. Всегда будьте честны перед собой: почему для оценки вы выбрали именно эту компанию? Есть ли у вас акции этой компании, влияет ли это на ваш позитивный настрой относительно ее будущего? Если вы читаете мнения других аналитиков, принимайте во внимание, в каких целях они осуществляют оценку. Чем больше предвзятости есть в анализе, тем меньше ему стоит доверять.

2. Большинство оценок ошибочны

С раннего детства вас учили, что, если на каждом этапе все делать правильно, в итоге вы обязательно получите верный ответ, а если ответ неправильный, значит, вы что-то сделали не так. Хотя точность ответа является главным критерием правильности действий в математике и физике, в оценке предприятий этого критерия недостаточно.

Самые лучшие и тщательные оценки не будут совпадать с результатом. Во-первых, даже если информационные источники безупречны, любые ошибки, возникающие в процессе преобразования исходной информации в прогнозы, складываются в суммарную погрешность оценки. Во-вторых, путь развития, который вы предвидите для компании, часто зависит от экономических и политических факторов, которые просто невозможно предвидеть.

3. Чем проще, тем лучше

Последние десятилетия оценка усложняется из-за доступности компьютеров и информации. Приступая к оценке, необходимо задавать себе фундаментальный вопрос: насколько детальным должен быть процесс?

Теоретически, чем более подробным будет ваш анализ, тем более точным обещает быть ваш прогноз, но при этом приходится вводить больше данных, а все они в потенциале содержат ошибки, и оценочные модели получаются более сложными и непрозрачными.

Из принципа экономии, часто применяемого в естествознании, можно вывести простое правило: при оценке активов используйте как можно более простые модели. Если можно оценить актив, вводя лишь три цифры, ограничьтесь тремя вместо пяти. Если можно оценить компанию, имея прогнозы на три года вперед, то использовать прогнозы на 10 лет вперед, значит навлекать на себя проблемы. Чем меньше и проще, тем лучше.

=======

Это был отрывок из книги «The Little Book of Valuation», Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна в Нью-Йоркском университете

Ожидаемые события недели

8.06.2020, понедельник

🇯🇵ВВП, 1 кв 2020 пересмотренный

🇩🇪Промышленное производство, апрель 2020

9.06.2020, вторник

🛢Норникель, конференц-колл с инвесторами по поводу разлива топлива

💰Ленэнерго, последний день для покупки акций под дивиденды

🇪🇺ВВП, 1 кв 2020 пересмотренный

10.06.2020, среда

💎Алроса, результаты продаж за май 2020

🏢АФК Система, МСФО за 1 квартал 2020

💰Роснефть, последний день для покупки акций под дивиденды

💰Россети, последний день для покупки акций под дивиденды

💰ЧТПЗ, последний день для покупки акций под дивиденды

🛒Черкизово, операционные результаты за май 2020

🇨🇳ИПЦ, май 2020

🇺🇸ИПЦ, май 2020

🇺🇸Ключевая ставка ФРС США

11.06.2020, четверг

💰Северсталь, последний день для покупки акций под дивиденды

💰НМТП, СД даст рекомендацию по дивидендам

🇷🇺Торговый баланс, апрель 2020

12.06.2020, пятница

🇬🇧ВВП, промышленное производство, торговый баланс, апрель 2020

🇪🇺Промышленное производство, апрель 2020

8.06.2020, понедельник

🇯🇵ВВП, 1 кв 2020 пересмотренный

🇩🇪Промышленное производство, апрель 2020

9.06.2020, вторник

🛢Норникель, конференц-колл с инвесторами по поводу разлива топлива

💰Ленэнерго, последний день для покупки акций под дивиденды

🇪🇺ВВП, 1 кв 2020 пересмотренный

10.06.2020, среда

💎Алроса, результаты продаж за май 2020

🏢АФК Система, МСФО за 1 квартал 2020

💰Роснефть, последний день для покупки акций под дивиденды

💰Россети, последний день для покупки акций под дивиденды

💰ЧТПЗ, последний день для покупки акций под дивиденды

🛒Черкизово, операционные результаты за май 2020

🇨🇳ИПЦ, май 2020

🇺🇸ИПЦ, май 2020

🇺🇸Ключевая ставка ФРС США

11.06.2020, четверг

💰Северсталь, последний день для покупки акций под дивиденды

💰НМТП, СД даст рекомендацию по дивидендам

🇷🇺Торговый баланс, апрель 2020

12.06.2020, пятница

🇬🇧ВВП, промышленное производство, торговый баланс, апрель 2020

🇪🇺Промышленное производство, апрель 2020

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 4,9%

Значительно лучше рынка выглядят акции Boeing, прибавляя 40,9% на фоне восстановления авиаперевозок быстрее ожиданий. American Airlines, в частности, сообщила что перевозки пассажиров в мае выросли на 71% г/г.

Финансовый сектор также в лидерах роста благодаря майскому отчёту о занятости населения. В мае было создано 2,5 млн рабочих мест, что является самым большим месячным ростом показателя в истории. При этом безработица в США снизилась до 13,3% при консенсус-прогнозе в 19,5%.

В аутсайдерах Pfizer, которая на прошлой неделе объявила о планах инвестировать $500 млн в малые и средние фармацевтические компании. Abbott также хуже рынка. Аналитики Goldman Sachs снизили рекомендацию по акциям с "нейтрально" до "продавать".

Значительно лучше рынка выглядят акции Boeing, прибавляя 40,9% на фоне восстановления авиаперевозок быстрее ожиданий. American Airlines, в частности, сообщила что перевозки пассажиров в мае выросли на 71% г/г.

Финансовый сектор также в лидерах роста благодаря майскому отчёту о занятости населения. В мае было создано 2,5 млн рабочих мест, что является самым большим месячным ростом показателя в истории. При этом безработица в США снизилась до 13,3% при консенсус-прогнозе в 19,5%.

В аутсайдерах Pfizer, которая на прошлой неделе объявила о планах инвестировать $500 млн в малые и средние фармацевтические компании. Abbott также хуже рынка. Аналитики Goldman Sachs снизили рекомендацию по акциям с "нейтрально" до "продавать".

{kind=link}

{kind=link}

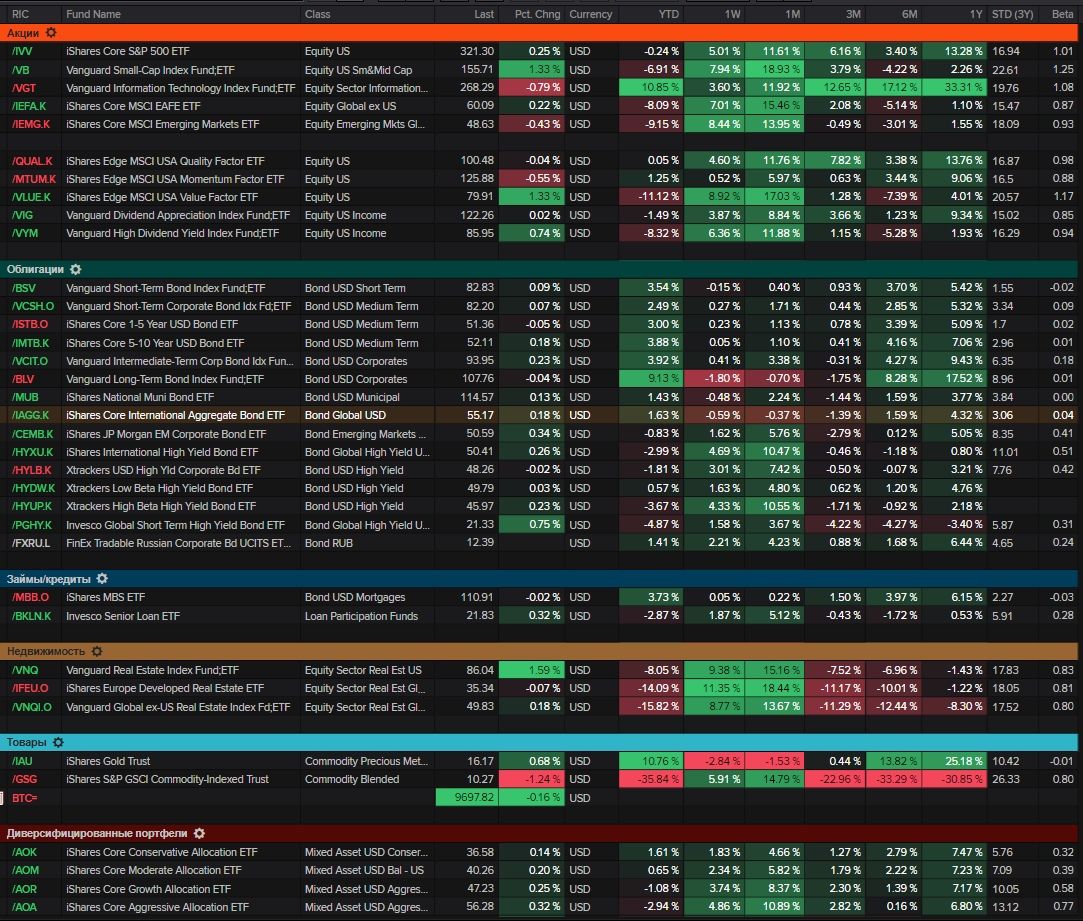

Глобальные классы активов. Продолжается рост в "активах аутсайдерах" - наиболее пострадавших от текущего кризиса - акциях компаний малой капитализации (small cap) и акциях ценности (value). Сектор высокодоходных облигаций (high yield) также быстро восстанавливается, особенно low beta сегмент (вышел в плюс с начала года).

Консервативные инвесторы в целом вышли в плюс с начала года (+1.61%). Агрессивные - пока теряют 2.94% (см. внизу таблицы).

Консервативные инвесторы в целом вышли в плюс с начала года (+1.61%). Агрессивные - пока теряют 2.94% (см. внизу таблицы).

{kind=link}

Это самая ранняя из известных видеозаписей с участием Уоррена Баффета.

Он дал это интервью телеканалу KMTV, Омаха (Небраска), в возрасте 31 года в начале июня 1962 года (как раз в середине 1962 года Уоррен Баффет стал держателем контрольного пакета акций Berkshire Hathaway). Мы добавили русские субтитры.

Немного контекста.

ВОЙНА ПРЕЗИДЕНТА КЕННЕДИ И СТАЛЕЛИТЕЙНЫХ КОМПАНИЙ США

В 1962 году президент США Джон Кеннеди был обеспокоен инфляцией и там где это было возможно старался проводить программу повышения производительности труда и больше повышать зарплаты, чем цены (ну такое). Фактически, проводилась политика контроля цен.

Но сталелитейная компания US Steel, теряя деньги, решила все таки цены повысить. 10 апреля Роджер Блау, генеральный директор US Steel, занимающей 25% рынка, встретился с Кеннеди в Овальном кабинете и сообщил ему, что компания немедленно поднимает цены на 6 долларов за тонну.

Это разозлило президента. 12 апреля он провел специальную пресс-конференцию, чтобы потребовать от руководителей US Steel (и многих других сталелитейных компаний) отменить недавно объявленное повышение цен. Он обвинил руководителей сталелитейной промышленности в том, что они фактически являются предателями в «погоне за властью и прибылью». Он сказал, что министерство обороны будет заказывать сталь только у фирм, которые снизят цены.

Все металлургические компании быстро выполнили требования, отменив повышение цен на следующий день.

Когда пришло время объявить о разочаровывающей прибыли US Steel в первом квартале 1962 года 7 мая, генеральный директор Роджер Блау сказал своим акционерам: «Для меня эта концепция непостижима - как может правительство, прикрываясь национальными интересами в мирное время, контролировать цены на конкурентном рынке даже не в силу закона, а просто путем заявлений.».

Весь май 1962 года акции американский компаний продолжали падать (не факт, что только из-за войны президента с металлургами, о чем и говорит Баффет в интервью). Со своего пикового значения в декабре 1961 года к июню индекс Dow упал на 29%. Это был худший медвежий рынок в период с 1942 по 1974 год. 28 декабря 1962 года был худшим днем на Уолл-Стрит со времени крушения 1929 года.

Под нажимом администрации президента металлургические компании не повышали цены. Прибыль в US Steel упала на 61% с 1958 по 1963 год, причем наибольшее падение произошло в 1962 году. В отрасли с 1958 по 1960 годы было потеряно более 100 000 рабочих мест, включая 70 000 рабочих мест, потерянных только в US Steel. Рентабельность сократилась вдвое. Хотя заработная плата в сталелитейной промышленности выросла на 13%, прибыль упала.

Президент, вероятно, убил уже умирающую индустрию. К июлю 1962 года сталелитейная промышленность работала на 55% загрузки, против 70% в апреле. Очень скоро на рынке стали начала доминировать Япония, что продолжалось еще несколько десятилетий.

#доходъисториярынков

Он дал это интервью телеканалу KMTV, Омаха (Небраска), в возрасте 31 года в начале июня 1962 года (как раз в середине 1962 года Уоррен Баффет стал держателем контрольного пакета акций Berkshire Hathaway). Мы добавили русские субтитры.

Немного контекста.

ВОЙНА ПРЕЗИДЕНТА КЕННЕДИ И СТАЛЕЛИТЕЙНЫХ КОМПАНИЙ США

В 1962 году президент США Джон Кеннеди был обеспокоен инфляцией и там где это было возможно старался проводить программу повышения производительности труда и больше повышать зарплаты, чем цены (ну такое). Фактически, проводилась политика контроля цен.

Но сталелитейная компания US Steel, теряя деньги, решила все таки цены повысить. 10 апреля Роджер Блау, генеральный директор US Steel, занимающей 25% рынка, встретился с Кеннеди в Овальном кабинете и сообщил ему, что компания немедленно поднимает цены на 6 долларов за тонну.

Это разозлило президента. 12 апреля он провел специальную пресс-конференцию, чтобы потребовать от руководителей US Steel (и многих других сталелитейных компаний) отменить недавно объявленное повышение цен. Он обвинил руководителей сталелитейной промышленности в том, что они фактически являются предателями в «погоне за властью и прибылью». Он сказал, что министерство обороны будет заказывать сталь только у фирм, которые снизят цены.

Все металлургические компании быстро выполнили требования, отменив повышение цен на следующий день.

Когда пришло время объявить о разочаровывающей прибыли US Steel в первом квартале 1962 года 7 мая, генеральный директор Роджер Блау сказал своим акционерам: «Для меня эта концепция непостижима - как может правительство, прикрываясь национальными интересами в мирное время, контролировать цены на конкурентном рынке даже не в силу закона, а просто путем заявлений.».

Весь май 1962 года акции американский компаний продолжали падать (не факт, что только из-за войны президента с металлургами, о чем и говорит Баффет в интервью). Со своего пикового значения в декабре 1961 года к июню индекс Dow упал на 29%. Это был худший медвежий рынок в период с 1942 по 1974 год. 28 декабря 1962 года был худшим днем на Уолл-Стрит со времени крушения 1929 года.

Под нажимом администрации президента металлургические компании не повышали цены. Прибыль в US Steel упала на 61% с 1958 по 1963 год, причем наибольшее падение произошло в 1962 году. В отрасли с 1958 по 1960 годы было потеряно более 100 000 рабочих мест, включая 70 000 рабочих мест, потерянных только в US Steel. Рентабельность сократилась вдвое. Хотя заработная плата в сталелитейной промышленности выросла на 13%, прибыль упала.

Президент, вероятно, убил уже умирающую индустрию. К июлю 1962 года сталелитейная промышленность работала на 55% загрузки, против 70% в апреле. Очень скоро на рынке стали начала доминировать Япония, что продолжалось еще несколько десятилетий.

#доходъисториярынков

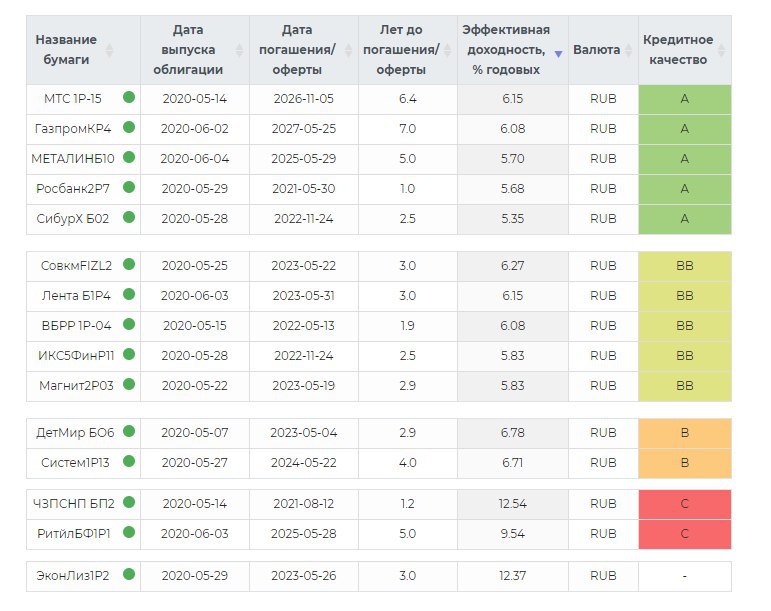

Новые выпуски на рынке корпоративного долга

📋 Рейтинг А

📱 МТС, RU000A101NG2

Срок – 6,4 года, доходность 6,2%

🛢 Газпром, RU000A101QN1

Срок – 7 лет, доходность 6,1%

🏗 Металлоинвест, RU000A101R90

Срок – 5 года, доходность 5,7%

🏦 Росбанк, RU000A101QG5

Срок – 1 год, доходность 5,7%

🧪 Сибур, RU000A101Q59

Срок – 2,5 года, доходность 5,4%

📋 Рейтинг BB

🏦 Совкомбанк, RU000A101PP8

Срок – 3 года, доходность 6,3%

🛒 Лента, RU000A101R33

Срок – 3 года, доходность 6,2%

🏦 ВБРР, RU000A101NQ1

Срок – 1,9 года, доходность 6,1%

🛒 Х5 Финанс, RU000A101QA8

Срок – 2,5 года, доходность 5,8%

🛒 Магнит, RU000A101PJ1

Срок – 2,9 года, доходность 5,8%

📋 Рейтинг B

🛒 Детский мир, RU000A101MT7

Срок – 2,9 года, доходность 6,8%

🏛 Система, RU000A101Q26

Срок – 4 года, доходность 6,7%

📋 Рейтинг C

🏗 ЧЗПСН Профнастил, RU000A101NJ6

Срок – 1,2 года, доходность 12,5%

🛒 РитейлБелФинанс, RU000A101QF7

Срок – 5 лет, доходность 9,5%

🚫 Без рейтинга

🚗 ЭкономЛизинг, RU000A101QC4

Срок – 3 года, доходность 12,4%

👉 Подробнее об эмитентах, их рейтингах и финансовых результатах в сервисе "Анализ облигаций"

#облигации

📋 Рейтинг А

📱 МТС, RU000A101NG2

Срок – 6,4 года, доходность 6,2%

🛢 Газпром, RU000A101QN1

Срок – 7 лет, доходность 6,1%

🏗 Металлоинвест, RU000A101R90

Срок – 5 года, доходность 5,7%

🏦 Росбанк, RU000A101QG5

Срок – 1 год, доходность 5,7%

🧪 Сибур, RU000A101Q59

Срок – 2,5 года, доходность 5,4%

📋 Рейтинг BB

🏦 Совкомбанк, RU000A101PP8

Срок – 3 года, доходность 6,3%

🛒 Лента, RU000A101R33

Срок – 3 года, доходность 6,2%

🏦 ВБРР, RU000A101NQ1

Срок – 1,9 года, доходность 6,1%

🛒 Х5 Финанс, RU000A101QA8

Срок – 2,5 года, доходность 5,8%

🛒 Магнит, RU000A101PJ1

Срок – 2,9 года, доходность 5,8%

📋 Рейтинг B

🛒 Детский мир, RU000A101MT7

Срок – 2,9 года, доходность 6,8%

🏛 Система, RU000A101Q26

Срок – 4 года, доходность 6,7%

📋 Рейтинг C

🏗 ЧЗПСН Профнастил, RU000A101NJ6

Срок – 1,2 года, доходность 12,5%

🛒 РитейлБелФинанс, RU000A101QF7

Срок – 5 лет, доходность 9,5%

🚫 Без рейтинга

🚗 ЭкономЛизинг, RU000A101QC4

Срок – 3 года, доходность 12,4%

👉 Подробнее об эмитентах, их рейтингах и финансовых результатах в сервисе "Анализ облигаций"

#облигации

{kind=link}

Акции компании по прокату автомобилей Hertz и одной из крупнейших в США сетей универмагов JC Penney прибавили несколько сотен процентов с минимумов, на которых оказались после объявления о банкротстве.

Не без оснований многие издания пишут, о том, что такой рост связан со покупками клиентами трейдерской платформы Robinhood.

Действительно, последнее время большинство "взрывных ралли", начиная с ETF на нефть и акции авиакомпаний и заканчивая такими отдельными акциями банкротящихся или близких к банкротству компаний как Hertz, JC Penney, Whiting Petroleum (выросли на 95% в понедельник), Chesapeake Energy (+182%) и GNC (+106%), были связаны с ростом позиций на Robinhood.

Это, видимо, такая общая характеристика клиентов Robinhood - рисковать, покупая сильно подешевевшие акции. Кто-то на днях сказал, что "они научились покупать акции и теперь должны будут научится их продавать".

Идея таких покупок понятна (и почему бы и нет, если вы осознаете риски), но большинство из них, скорее всего, являются инвестициями в "микропузыри" и средний инвестор Robinhood, в конечном итоге, много не заработает.

Не без оснований многие издания пишут, о том, что такой рост связан со покупками клиентами трейдерской платформы Robinhood.

Действительно, последнее время большинство "взрывных ралли", начиная с ETF на нефть и акции авиакомпаний и заканчивая такими отдельными акциями банкротящихся или близких к банкротству компаний как Hertz, JC Penney, Whiting Petroleum (выросли на 95% в понедельник), Chesapeake Energy (+182%) и GNC (+106%), были связаны с ростом позиций на Robinhood.

Это, видимо, такая общая характеристика клиентов Robinhood - рисковать, покупая сильно подешевевшие акции. Кто-то на днях сказал, что "они научились покупать акции и теперь должны будут научится их продавать".

Идея таких покупок понятна (и почему бы и нет, если вы осознаете риски), но большинство из них, скорее всего, являются инвестициями в "микропузыри" и средний инвестор Robinhood, в конечном итоге, много не заработает.

{kind=link}

ПОДБОРКА СТАТЕЙ О ТЕОРИИ ИГР

Главные уроки для инвестора, основанные на теории игр

О том, как работает рынок и как оптимально действовать, чтобы не совершать самые распространенные ошибки.

Аукцион на доллар

Простая, очень забавная и занимательная игра о финансовых пузырях.

All pay auction. Аукцион, в котором платят все участники

Про иррациональное продолжение повышения ставок.

Игра Общие знания(Common Knowledge)

О том, что такое настроение толпы и, как новая информация влияет на финансовые рынки.

Дилемма заключенного

Классика теории игр и повторяющейся версия этой игры, когда сотрудничество может стать равновесием.

Трагедия общих ресурсов

О том, как члены общества, действующие в своих (узких) интересах, чрезмерно эксплуатируют общий ресурс, следовательно, вредят общему благу и, в конечном итоге наносят вред себе.

Игра Уоррена Баффета

О влиянии денег на политику. Знаменитый инвестор предлагает отличную задачу для ума.

Парадокс шантажиста. Игра-ультиматум

О том, стоит ли поддаваться на шантаж.

Теория конфликта. Провокации и переговоры

О том, почему политика провокации, которая приводит к неудовлетворительным результатам для обеих сторон, становится равновесием?

Теория конфликта в действии

О том, что информация может быть важнее фактов.

Как должно работать заявление "Мамой клянусь!"

О роли доверия в переговорах

#доходъподборки

Главные уроки для инвестора, основанные на теории игр

О том, как работает рынок и как оптимально действовать, чтобы не совершать самые распространенные ошибки.

Аукцион на доллар

Простая, очень забавная и занимательная игра о финансовых пузырях.

All pay auction. Аукцион, в котором платят все участники

Про иррациональное продолжение повышения ставок.

Игра Общие знания(Common Knowledge)

О том, что такое настроение толпы и, как новая информация влияет на финансовые рынки.

Дилемма заключенного

Классика теории игр и повторяющейся версия этой игры, когда сотрудничество может стать равновесием.

Трагедия общих ресурсов

О том, как члены общества, действующие в своих (узких) интересах, чрезмерно эксплуатируют общий ресурс, следовательно, вредят общему благу и, в конечном итоге наносят вред себе.

Игра Уоррена Баффета

О влиянии денег на политику. Знаменитый инвестор предлагает отличную задачу для ума.

Парадокс шантажиста. Игра-ультиматум

О том, стоит ли поддаваться на шантаж.

Теория конфликта. Провокации и переговоры

О том, почему политика провокации, которая приводит к неудовлетворительным результатам для обеих сторон, становится равновесием?

Теория конфликта в действии

О том, что информация может быть важнее фактов.

Как должно работать заявление "Мамой клянусь!"

О роли доверия в переговорах

#доходъподборки

Telegram

ДОХОДЪ

ГЛАВНЫЕ УРОКИ ДЛЯ ИНВЕСТОРОВ, ОСНОВАННЫЕ НА ТЕОРИИ ИГР

Конкурс красоты Кейнса - это такая упрощенная модель работы рынка акций. Вместо того, чтобы выбирать акции в соответствии с их долгосрочными перспективами и их истинной ценностью инвесторы часто пытаются…

Конкурс красоты Кейнса - это такая упрощенная модель работы рынка акций. Вместо того, чтобы выбирать акции в соответствии с их долгосрочными перспективами и их истинной ценностью инвесторы часто пытаются…

{kind=link}

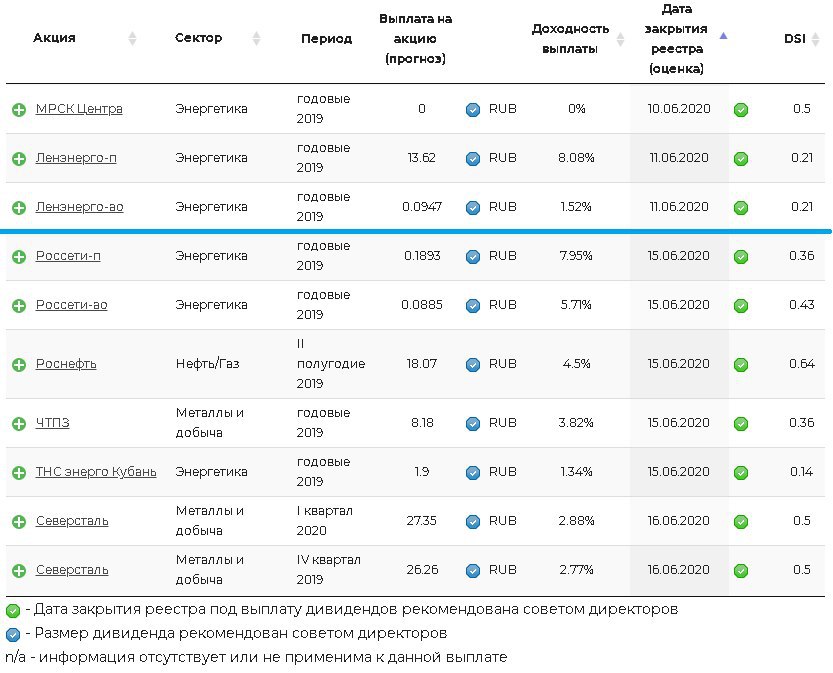

🗓 Даты закрытия реестра под дивиденды на текущей неделе

Сегодня последний день для покупки акций под дивиденды:

компания - ожидаемая доходность в ближайшие 12мес

🔌 Россети-п - 8%

🔌 Россети-ао - 5,7%

🛢 Роснефть - 5,8%

⛏ЧТПЗ - 7,6%

🔌 ТНС энерго Кубань - 1,3%

Завтра последний день для покупки акций под дивиденды:

компания - ожидаемая доходность в ближайшие 12мес

⛏ Северсталь - 10,3%

Дивиденды

#дивиденды

Сегодня последний день для покупки акций под дивиденды:

компания - ожидаемая доходность в ближайшие 12мес

🔌 Россети-п - 8%

🔌 Россети-ао - 5,7%

🛢 Роснефть - 5,8%

⛏ЧТПЗ - 7,6%

🔌 ТНС энерго Кубань - 1,3%

Завтра последний день для покупки акций под дивиденды:

компания - ожидаемая доходность в ближайшие 12мес

⛏ Северсталь - 10,3%

Дивиденды

#дивиденды

{kind=link}

В продолжении поста про покупки акций сильно подешевевших и банкротившихся компаний.

Акции Hertz теряют сегодня более 30% и около 50% за последние два дня. Напомним, компания подала заявление о банкротстве. Это означает, что кредиторы, а не акционеры решат ее дальнейшую судьбу и почти в любом случае, лучший исход для акционеров - получение небольшой доли в новой реорганизованной компании.

Такая стратегия торговли точно совсем не скучная, но это и означает, как ни странно, что в ней не так и много возможностей. Мы писали про это здесь.

Акции Hertz теряют сегодня более 30% и около 50% за последние два дня. Напомним, компания подала заявление о банкротстве. Это означает, что кредиторы, а не акционеры решат ее дальнейшую судьбу и почти в любом случае, лучший исход для акционеров - получение небольшой доли в новой реорганизованной компании.

Такая стратегия торговли точно совсем не скучная, но это и означает, как ни странно, что в ней не так и много возможностей. Мы писали про это здесь.

{kind=link}

{kind=link}

{kind=link}

В своей опубликованной в 1960г. знаменитой статье Гэри Беккер высказал предложение, что в экономическом анализе дети должны рассматриваться как «потребительские товары длительного пользования».

Согласно его наблюдениям, дети гораздо больше похожи на автомобили или холодильники, чем на бензин или продукты питания. Родители получают выгоды от детей в течение длительного времени, и взрослым нет смысла «приобретать» новые их источники.

По мере роста доходов перед людьми открывается возможность увеличить расходы на приобретение «товаров длительного пользования». Однако они направляют свои деньги не на покупку добавочных товаров, а на улучшение свойств уже имеющихся (приобретают один «Мерседес», а не пять корейских автомобилей). Богатые родители тратят на своих детей больше, чем бедные люди. Но и они инвестируют средства в повышение «качества» детей, а не в увеличение их «количества» в семье.

Более того, с ростом доходов предпочтения родителей могут систематически изменяться, так что спрос на качество ребенка повышается быстрее, чем на количество детей. В результате количество детей в богатых семьях меньше, чем в бедных (Sanderson, 1976).

Согласно его наблюдениям, дети гораздо больше похожи на автомобили или холодильники, чем на бензин или продукты питания. Родители получают выгоды от детей в течение длительного времени, и взрослым нет смысла «приобретать» новые их источники.

По мере роста доходов перед людьми открывается возможность увеличить расходы на приобретение «товаров длительного пользования». Однако они направляют свои деньги не на покупку добавочных товаров, а на улучшение свойств уже имеющихся (приобретают один «Мерседес», а не пять корейских автомобилей). Богатые родители тратят на своих детей больше, чем бедные люди. Но и они инвестируют средства в повышение «качества» детей, а не в увеличение их «количества» в семье.

Более того, с ростом доходов предпочтения родителей могут систематически изменяться, так что спрос на качество ребенка повышается быстрее, чем на количество детей. В результате количество детей в богатых семьях меньше, чем в бедных (Sanderson, 1976).

🇺🇸 Решение по ставке ФРС США

ФРС США оставила базовую процентную ставку в диапазоне 0-0.25%.

▪️Повторила, что использует все инструменты для поддержки экономики.

▪️Ожидает, что процентные ставки останутся около нуля до 2022 года, а ВВП в следующем году вырастет на 5%.

Прогнозы по экономике на картинке.

Пресс-релиз

ФРС США оставила базовую процентную ставку в диапазоне 0-0.25%.

▪️Повторила, что использует все инструменты для поддержки экономики.

▪️Ожидает, что процентные ставки останутся около нуля до 2022 года, а ВВП в следующем году вырастет на 5%.

Прогнозы по экономике на картинке.

Пресс-релиз