💰Сбербанк - дивиденды

Наблюдательный совет Сбербанка перенес решение по дивидендам за 2019 год на сентябрь. Размер дивидендов пока остается без изменений, 18,7 рублей на акцию. Доходность к текущим ценам по привилегированным акциям 10,6%, по обыкновенным 10%.

В 2020 году в базовом сценарии мы ждем падения прибыли банка на 20%, что может привести к снижению дивидендов до 15 рублей на акцию - доходность 8%.

👉 Сбербанк-ао в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

#SBER #Сбербанк #дивиденды

Наблюдательный совет Сбербанка перенес решение по дивидендам за 2019 год на сентябрь. Размер дивидендов пока остается без изменений, 18,7 рублей на акцию. Доходность к текущим ценам по привилегированным акциям 10,6%, по обыкновенным 10%.

В 2020 году в базовом сценарии мы ждем падения прибыли банка на 20%, что может привести к снижению дивидендов до 15 рублей на акцию - доходность 8%.

👉 Сбербанк-ао в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

#SBER #Сбербанк #дивиденды

{kind=link}

В дополнение к предыдущему посту:

Набсовет Сбербанка принял решение отозвать рекомендацию по дивидендам за 2019 год в размере 18,7 рублей на акцию. Новое решение будет озвучено во второй половине августа. Вероятность сохранения выплат, по мнению председателя правления банка Германа Грефа, существует, однако оценить ее пока сложно.

📉Сбербанк-ао -0,7%

📉Сбербанк-п -1,8%

📈Индекс Мосбиржи +0,2%

Набсовет Сбербанка принял решение отозвать рекомендацию по дивидендам за 2019 год в размере 18,7 рублей на акцию. Новое решение будет озвучено во второй половине августа. Вероятность сохранения выплат, по мнению председателя правления банка Германа Грефа, существует, однако оценить ее пока сложно.

📉Сбербанк-ао -0,7%

📉Сбербанк-п -1,8%

📈Индекс Мосбиржи +0,2%

{kind=link}

{kind=link}

💰Сургутнефтегаз - дивиденды

Сургутнефтегаз рекомендовал дивиденды за 2019 год в размере 0,65 рублей на обыкновенную акцию - доходность 1,6% и 0,97 рублей на привилегированную - доходность 2,7%. Дата закрытия реестра: 20 июля.

▪️Укрепление рубля в 2019 году привело к падению прибыли компании в результате отрицательной переоценки валютных сбережений на балансе и к снижению дивидендов. Размер рекомендованных дивидендов оказался в рамках прогноза. Менеджмент четко придерживается дивидендной политики.

▪️В 2020 году ослабление курса может вновь привести к двузначной дивидендной доходности привилегированных акций по итогам года.

👉 Сургутнефтегаз в сервисе Дивиденды

👉 Сургутнефтегаз-п в сервисе Дивиденды

#SNGS #Сургутнефтегаз #дивиденды

Сургутнефтегаз рекомендовал дивиденды за 2019 год в размере 0,65 рублей на обыкновенную акцию - доходность 1,6% и 0,97 рублей на привилегированную - доходность 2,7%. Дата закрытия реестра: 20 июля.

▪️Укрепление рубля в 2019 году привело к падению прибыли компании в результате отрицательной переоценки валютных сбережений на балансе и к снижению дивидендов. Размер рекомендованных дивидендов оказался в рамках прогноза. Менеджмент четко придерживается дивидендной политики.

▪️В 2020 году ослабление курса может вновь привести к двузначной дивидендной доходности привилегированных акций по итогам года.

👉 Сургутнефтегаз в сервисе Дивиденды

👉 Сургутнефтегаз-п в сервисе Дивиденды

#SNGS #Сургутнефтегаз #дивиденды

{kind=link}

ОБРАТНЫЕ ПУЗЫРИ. ЧТО ПРОИСХОДИТ ПОСЛЕ ОБВАЛОВ РЫНКОВ

Это интересное и актуальное исследование Национального бюро экономических исследований США. Авторы изучают кризисы, используя данные 101 фондового рынка мира с 1692 по 2015 годы и задаются вопросом насколько вероятен отскок после большого падения рынка (так называемый «обратный пузырь» (Negative bubble)) и какой силы он будет.

Вывод, который вы можете сделать из этой работы заключается в величине падения, после которой можно нарушить финансовый план и вложить в акции деньги, которые для этого не предназначены (продав существенную часть других активов, используя часть подушки безопасности и т.п). Эта величина колеблется около 50%.

Это не означает, что при меньших просадках рынка не нужно инвестировать. Но в этом случае стоит ограничится ребалансировкой и средствами, которые могут быть легко направлены на рынок акций без увеличения рисков ухудшения вашего финансового состояния. Остальные выводы менее интересны и, скорее, представляют интерес для дальнейших исследований.

Вот перевод небольших отрывков из этой статьи.

"Хотя крахи на фондовых рынках случаются редко, похоже, что они постоянно беспокоят инвесторов. Анализируя опросы инвесторов, проведенные с 1989 по 2016 год, Гетцман, Ким и Шиллер (2017) находят что средний индивидуальный инвестор оценивает вероятность катастрофического падения рынка в следующие шесть месяцев в 20%. Их выводы говорят о том, что существует высокий уровень страха перед крахами рынка. В этой статье мы исследуем, являются ли такие опасения оправданными.

Мы используем данные с более чем 100 мировых рынков акций за три столетия для изучения динамики цен после крупных крахов. Мы определили 1032 события, при которых рынок снизился более чем на 50% за 12-месячный период. Основываясь на этих событиях и контролируя целый ряд других факторов, мы обнаруживаем, что рынки имеют тенденцию восстанавливаться в течение года после краха. Мы называем этот паттерн краха и отскока "обратным пузырем" (Negative bubble).

Интересно, что эта закономерность справедлива только для крупных крахов – спады меньшей величины демонстрируют постоянство, а не разворот. Эта нелинейность представляет собой вызов стандартным эконометрическим методам прогнозирования и предполагает, что здесь действует нечто более сложное, чем возврат к среднему.

Перспектива снижения стоимости активов на 50% и более пугает инвесторов, подрывает финансовую систему и может свидетельствовать о серьезном изменении рыночных ожиданий относительно будущих доходностей и рисков. Это может даже представлять собой экзистенциальный (психологический) риск для рынка. Инвесторы справедливо обеспокоены крупными крахами, хотя обычно они переоценивают вероятность их возникновения.

Мы находим интересную – возможно, утешительную закономерность. Вероятность большой положительной доходности выше после снижения рынка как минимум на 50%. Доходность после серьезного краха в среднем более чем на 10% выше, чем доходность, которая следует за ростом рынка. Мы также находим некоторые доказательства в нашей широкой выборке, что более скромные «крахи» демонстрируют противоположную динамику. Снижение рынка на 10-20%, скорее всего, будет сопровождаться еще одним снижением."

Статья полностью доступна по этой ссылке (на английском языке).

Это интересное и актуальное исследование Национального бюро экономических исследований США. Авторы изучают кризисы, используя данные 101 фондового рынка мира с 1692 по 2015 годы и задаются вопросом насколько вероятен отскок после большого падения рынка (так называемый «обратный пузырь» (Negative bubble)) и какой силы он будет.

Вывод, который вы можете сделать из этой работы заключается в величине падения, после которой можно нарушить финансовый план и вложить в акции деньги, которые для этого не предназначены (продав существенную часть других активов, используя часть подушки безопасности и т.п). Эта величина колеблется около 50%.

Это не означает, что при меньших просадках рынка не нужно инвестировать. Но в этом случае стоит ограничится ребалансировкой и средствами, которые могут быть легко направлены на рынок акций без увеличения рисков ухудшения вашего финансового состояния. Остальные выводы менее интересны и, скорее, представляют интерес для дальнейших исследований.

Вот перевод небольших отрывков из этой статьи.

"Хотя крахи на фондовых рынках случаются редко, похоже, что они постоянно беспокоят инвесторов. Анализируя опросы инвесторов, проведенные с 1989 по 2016 год, Гетцман, Ким и Шиллер (2017) находят что средний индивидуальный инвестор оценивает вероятность катастрофического падения рынка в следующие шесть месяцев в 20%. Их выводы говорят о том, что существует высокий уровень страха перед крахами рынка. В этой статье мы исследуем, являются ли такие опасения оправданными.

Мы используем данные с более чем 100 мировых рынков акций за три столетия для изучения динамики цен после крупных крахов. Мы определили 1032 события, при которых рынок снизился более чем на 50% за 12-месячный период. Основываясь на этих событиях и контролируя целый ряд других факторов, мы обнаруживаем, что рынки имеют тенденцию восстанавливаться в течение года после краха. Мы называем этот паттерн краха и отскока "обратным пузырем" (Negative bubble).

Интересно, что эта закономерность справедлива только для крупных крахов – спады меньшей величины демонстрируют постоянство, а не разворот. Эта нелинейность представляет собой вызов стандартным эконометрическим методам прогнозирования и предполагает, что здесь действует нечто более сложное, чем возврат к среднему.

Перспектива снижения стоимости активов на 50% и более пугает инвесторов, подрывает финансовую систему и может свидетельствовать о серьезном изменении рыночных ожиданий относительно будущих доходностей и рисков. Это может даже представлять собой экзистенциальный (психологический) риск для рынка. Инвесторы справедливо обеспокоены крупными крахами, хотя обычно они переоценивают вероятность их возникновения.

Мы находим интересную – возможно, утешительную закономерность. Вероятность большой положительной доходности выше после снижения рынка как минимум на 50%. Доходность после серьезного краха в среднем более чем на 10% выше, чем доходность, которая следует за ростом рынка. Мы также находим некоторые доказательства в нашей широкой выборке, что более скромные «крахи» демонстрируют противоположную динамику. Снижение рынка на 10-20%, скорее всего, будет сопровождаться еще одним снижением."

Статья полностью доступна по этой ссылке (на английском языке).

30-летние фиксированные ставки по ипотеке в США на новом историческом минимуме 3.23% годовых (против 3.31% в 2012 году).

https://fred.stlouisfed.org/series/MORTGAGE30US

https://fred.stlouisfed.org/series/MORTGAGE30US

{kind=link}

Еще 2.44 млн. новых заявок на пособие по безработице в США. За 9 недель работу потеряли более 38 млн. человек.

К концу мая уровень безработицы, вероятно, достигнет 20% (сейчас 17.2%).

Это сравнимо с показателями Великой депрессии. В 1931 году 15.82%, в 1932 - 23.53%, в 1933 - пик 24.75%.

https://www.bloomberg.com/amp/news/articles/2020-05-21/another-2-4-million-americans-filed-for-unemployment-last-week

К концу мая уровень безработицы, вероятно, достигнет 20% (сейчас 17.2%).

Это сравнимо с показателями Великой депрессии. В 1931 году 15.82%, в 1932 - 23.53%, в 1933 - пик 24.75%.

https://www.bloomberg.com/amp/news/articles/2020-05-21/another-2-4-million-americans-filed-for-unemployment-last-week

{kind=link}

График к предыдущему посту. Сравнение уровней безработицы в США по годам с начала Великой Депрессии (1929) и Великой Рецессии (2007). В этот раз восстановление до нормального уровня должно быть еще быстрее, хотя цифры впечатляющие.

Напомним, в феврале уровень безработицы в США составлял 3.5% (меньше было только в 1969 году - 3.4% и в 1953 - 2.5%).

Напомним, в феврале уровень безработицы в США составлял 3.5% (меньше было только в 1969 году - 3.4% и в 1953 - 2.5%).

{kind=link}

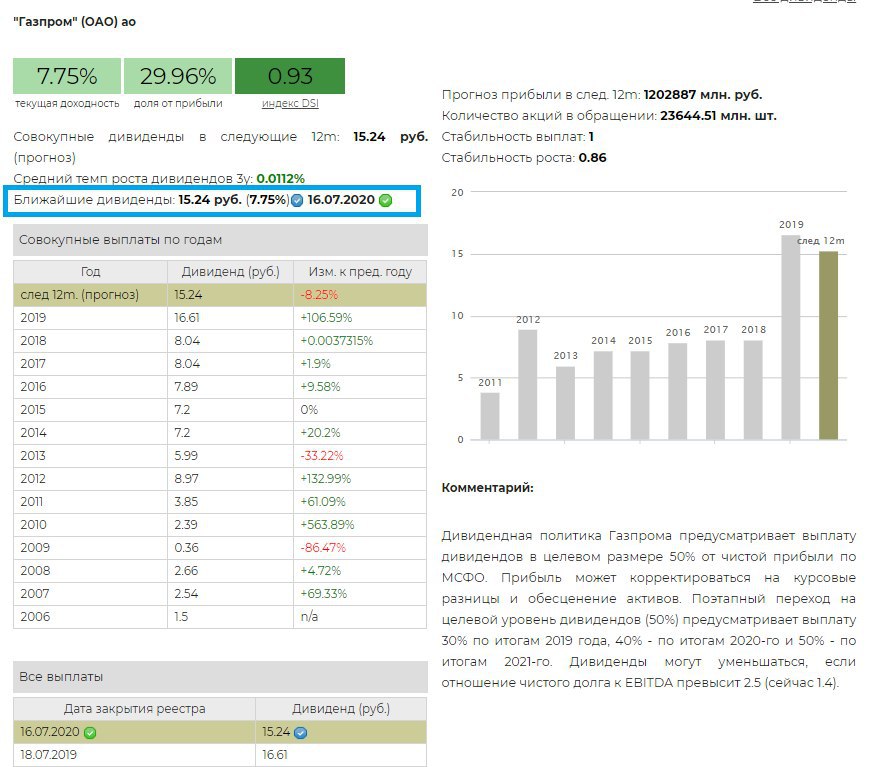

⚡️Газпром - дивиденды

Совет директоров Газпрома утвердил рекомендацию Набсовета выплатить дивиденды акционерам за 2019 год в размере 15,24 рублей на акцию - доходность 7,8%. Дата закрытия реестра: 16 июля.

🔹Газпром не стал сокращать дивиденды в 2020 году. На выплаты будет направлено ровно 30% от прибыли по МСФО.

🔹По итогам 2020 года коэффициент выплат будет повышен до 40% от прибыли. Однако при текущих ценах на газ, вероятное падение прибыли более чем в 2-3 раза может привести к скромной дивидендной доходности по итогам года - 3-5% к текущим ценам (6-9 рублей на акцию).

👉 Газпром в сервисе Дивиденды

#Газпром #GAZP #дивиденды

Совет директоров Газпрома утвердил рекомендацию Набсовета выплатить дивиденды акционерам за 2019 год в размере 15,24 рублей на акцию - доходность 7,8%. Дата закрытия реестра: 16 июля.

🔹Газпром не стал сокращать дивиденды в 2020 году. На выплаты будет направлено ровно 30% от прибыли по МСФО.

🔹По итогам 2020 года коэффициент выплат будет повышен до 40% от прибыли. Однако при текущих ценах на газ, вероятное падение прибыли более чем в 2-3 раза может привести к скромной дивидендной доходности по итогам года - 3-5% к текущим ценам (6-9 рублей на акцию).

👉 Газпром в сервисе Дивиденды

#Газпром #GAZP #дивиденды

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда получаешь дивиденды в кризис

{kind=link}

"Вариант снижения ключевой ставки на 1 п.п. "на столе", но вероятность по прежнему меньше 100%", - заявила глава Банка России Эльвира Набиуллина в ходе онлайн-конференции.

https://tass.ru/ekonomika/8539111

Тем временем ставки по ОФЗ сроком от 5 до 20 лет уже находятся на исторических минимумах и кажется ниже двигаться некуда. Все будет зависеть от риторики ЦБ в заявлении по результатам решения по ставке 19 июня. Ажиотаж здесь пока немного стихает.

https://tass.ru/ekonomika/8539111

Тем временем ставки по ОФЗ сроком от 5 до 20 лет уже находятся на исторических минимумах и кажется ниже двигаться некуда. Все будет зависеть от риторики ЦБ в заявлении по результатам решения по ставке 19 июня. Ажиотаж здесь пока немного стихает.

{kind=link}

{kind=link}

ЕСЛИ ВЫ ПРОПУСТИЛИ.

ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

Машина времени для рынка акций. Какую доходность ожидать и что делать с кризисами и падениями

Обратные пузыри. Что происходит после обвалов рынков

Источник веры в деньги

Трейдеры, определяющие текущую цену, играют в совершенно другую игру, чем вы

Интервью Энтони Дедена, главы инвестиционного фонда Edelweiss Holding

Путь к правильному порфтелю

Полный гид по нашему каналу здесь

ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

Машина времени для рынка акций. Какую доходность ожидать и что делать с кризисами и падениями

Обратные пузыри. Что происходит после обвалов рынков

Источник веры в деньги

Трейдеры, определяющие текущую цену, играют в совершенно другую игру, чем вы

Интервью Энтони Дедена, главы инвестиционного фонда Edelweiss Holding

Путь к правильному порфтелю

Полный гид по нашему каналу здесь

Telegram

ДОХОДЪ

МАШИНА ВРЕМЕНИ ДЛЯ РЫНКА АКЦИЙ

Какую доходность ожидать и что делать с кризисами и падениями

Давайте представим, что мы с вами собрались небольшой компанией в середине 1970-х в США и решили обсудить инвестиции на следующие несколько десятилетий. Тем более…

Какую доходность ожидать и что делать с кризисами и падениями

Давайте представим, что мы с вами собрались небольшой компанией в середине 1970-х в США и решили обсудить инвестиции на следующие несколько десятилетий. Тем более…

ИНВЕСТИЦИИ vs АЗАРТНЫЕ ИГРЫ

Часто инвестирование на фондовом рынке сравнивают с азартной игрой. Если на коротком горизонте времени понятия могут иметь сходство, то долгосрочно такое сопоставление ошибочно. В инвестициях на фондовом рынке на отрезке в один, два или даже три года результаты действительно во многом будут определяться «ценовым шумом», то есть практически непредсказуемой и случайной волатильностью цен.

Но само понятие «инвестирование» означает наличие положительной долгосрочной доходности, которая является будущим вознаграждением инвестора за отказ от текущего потребления. Чем дольше инвестиционный горизонт, тем выше вероятность, что вы получите положительный результат. В азартной игре все происходит ровно наоборот: с увеличением горизонта инвестирования вероятность убытка возрастает.

Фокус внимания на краткосрочных результатах губителен для инвестора, так как он может вложить деньги в стратегию, которая случайно показала хорошие результаты, но фактически является азартной игрой с негативным ожидаемым результатом.

Как определить инвестиционный подход? Спросите своего управляющего, в чем фундаментальное обоснование и какой источник долгосрочной прибыли для вашего портфеля. Узнайте, как он оценивает вероятность положительного и негативного исхода на разных горизонтах времени. Сравните ожидаемую долгосрочную доходность стратегии с историческими доходностями рынков акций и облигаций: завышенные цифры будут означать либо слишком высокие риски для вашего портфеля, либо попытку управляющего ввести вас в заблуждение.

Хороший управляющий всегда ищет способ максимизировать вероятность долгосрочного позитивного результата и будет оценивать свою работу по итогам длительного промежутка времени.

===========

Автор графика - бывший главный инвестиционный стратег Credit Suisse Майкл Мобуссин.

Часто инвестирование на фондовом рынке сравнивают с азартной игрой. Если на коротком горизонте времени понятия могут иметь сходство, то долгосрочно такое сопоставление ошибочно. В инвестициях на фондовом рынке на отрезке в один, два или даже три года результаты действительно во многом будут определяться «ценовым шумом», то есть практически непредсказуемой и случайной волатильностью цен.

Но само понятие «инвестирование» означает наличие положительной долгосрочной доходности, которая является будущим вознаграждением инвестора за отказ от текущего потребления. Чем дольше инвестиционный горизонт, тем выше вероятность, что вы получите положительный результат. В азартной игре все происходит ровно наоборот: с увеличением горизонта инвестирования вероятность убытка возрастает.

Фокус внимания на краткосрочных результатах губителен для инвестора, так как он может вложить деньги в стратегию, которая случайно показала хорошие результаты, но фактически является азартной игрой с негативным ожидаемым результатом.

Как определить инвестиционный подход? Спросите своего управляющего, в чем фундаментальное обоснование и какой источник долгосрочной прибыли для вашего портфеля. Узнайте, как он оценивает вероятность положительного и негативного исхода на разных горизонтах времени. Сравните ожидаемую долгосрочную доходность стратегии с историческими доходностями рынков акций и облигаций: завышенные цифры будут означать либо слишком высокие риски для вашего портфеля, либо попытку управляющего ввести вас в заблуждение.

Хороший управляющий всегда ищет способ максимизировать вероятность долгосрочного позитивного результата и будет оценивать свою работу по итогам длительного промежутка времени.

===========

Автор графика - бывший главный инвестиционный стратег Credit Suisse Майкл Мобуссин.

{kind=link}

Сервис аренды автомобилей Hertz (основан в 1918 году) вчера подал заявление о банкротстве.

Цена акций компании снизилась на послеторговой сессии на 35.6% (с $2.84 до $1.83). В начале этого года акции стоили $16 (-82.3%).

Пока не собираются приостанавливать деятельность, но решат внешние управляющие и кредиторы.

Цена акций компании снизилась на послеторговой сессии на 35.6% (с $2.84 до $1.83). В начале этого года акции стоили $16 (-82.3%).

Пока не собираются приостанавливать деятельность, но решат внешние управляющие и кредиторы.

{kind=link}

PETS .COM.

ИСТОРИЯ ОДНОГО IPO

«Pets .com» - классический пример неудачи разработки продукта и плохой оценки финансового актива.

Одна из самых распространенных ошибок на всех уровнях бизнеса от небольших "гаражных" дизайнеров до мегакорпораций - это попытка создавать продукты и услуги в состоянии изоляции, а затем поручать группам маркетинга и продаж «выходить на улицу и находить рынок». Когда вы думаете об этом, это совершенно правильно кажется вам безумным подходом. Это как приклеить тостер на скейтборд, назвав его Roadtoaster 5000, а затем попросить друга найти несколько тысяч человек, которые хотели бы его купить.

Созданный в августе 1998 года «Pets .com» был создан для продажи аксессуаров и кормов для домашних животных через Интернет. Идея заключалась в том, что вы могли «покупать онлайн без лишнего посредника». Пользователи сайта могли просматривать различные категории, выбирать продукты, которые им нравятся, и удобно заказывать доставку домой. Все как у Amazon в то время (книги), но для продуктов для домашних животных.

Интересная концепция? Конечно, но «Pets. com» не проводил маркетинговых исследований до запуска. Они сделали много амбициозных предположений: владельцы домашних животных хотят покупать онлайн и знают, как это делать (помните, это был 1998 год); продажа исключительно продуктов для домашних животных лучше, чем интернет-супермаркет, который мог бы продавать товары для животных вместе с другими продуктами; люди хотят, чтобы товары для животных доставлялись им домой и будут счастливы ждать несколько дней, вместо того, чтобы просто спуститься в магазин и купить их прямо сейчас.

Но исследование рынка и проверка идей, казалось, были несущественными. Иначе, как объяснить, что в течение первого года после запуска «Pets. com» привлек венчурный капитал от Hummer Winblad (который зачем-то по-прежнему перечисляет Pets. com среди своих приобретений). Они даже получили Amazon.com в качестве инвестора. Всего им удалось привлечь около $100 млн.

С наличными деньгами в банке владельцы «Pets. com» начали огромную маркетинговую компанию и разработали бренд на основе куклы собачки из носка, который считался либо чрезвычайно интересным, либо невероятно раздражающим в зависимости от того, с кем вы говорили.

Затем они вложили деньги в массовую рекламную кампанию, запущенную в январе 2000 года с рекламой во время Superbowl за $1.2 млн. За этим последовала интенсивная онлайн-реклама, реклама в печати, на телевидении и радио, а также массовый рекламный трюк, в результате которого их кукла-носок появилась на ежегодном параде в день благодарения.

Все говорили о «Pets .com». Люди начали размещать заказы на сайте. Месяц спустя «Pets .com» вышел на IPO и привлек более $80 млн.

Однако вскоре в «Pets .com» заметили некоторые проблемы. Они обнаружили, что спрос не такой высокий, как они ожидали. Их массовая маркетинговая кампания, несомненно, вызвала большой интерес. Но он не конвертировался в продажи. Заказов было немного и почти все с совсем небольшим чеком.

Это означало не только то, что доходы были намного ниже, чем ожидалось, но и что затраты были выше, чем необходимо. «Pets .com» инвестировала в огромные складские помещения для хранения корма для собак, а затем пошла так далеко, что предложила скидку и даже бесплатную доставку, которая, учитывая физические размеры и вес продукта, была чрезвычайно дорогой.

В ноябре 2000 года «Pets .com» (всего через 9 месяцев после IPO) была ликвидирована, хотя на пике стоила более $300 млн. Все 320 человек были уволены (250 из них работали на складах), а сайт был закрыт. Это было самое быстрое восхождение и смерть компании после IPO в истории.

https://youtu.be/nXHrlm5Nk5w

#доходъисториярынков

ИСТОРИЯ ОДНОГО IPO

«Pets .com» - классический пример неудачи разработки продукта и плохой оценки финансового актива.

Одна из самых распространенных ошибок на всех уровнях бизнеса от небольших "гаражных" дизайнеров до мегакорпораций - это попытка создавать продукты и услуги в состоянии изоляции, а затем поручать группам маркетинга и продаж «выходить на улицу и находить рынок». Когда вы думаете об этом, это совершенно правильно кажется вам безумным подходом. Это как приклеить тостер на скейтборд, назвав его Roadtoaster 5000, а затем попросить друга найти несколько тысяч человек, которые хотели бы его купить.

Созданный в августе 1998 года «Pets .com» был создан для продажи аксессуаров и кормов для домашних животных через Интернет. Идея заключалась в том, что вы могли «покупать онлайн без лишнего посредника». Пользователи сайта могли просматривать различные категории, выбирать продукты, которые им нравятся, и удобно заказывать доставку домой. Все как у Amazon в то время (книги), но для продуктов для домашних животных.

Интересная концепция? Конечно, но «Pets. com» не проводил маркетинговых исследований до запуска. Они сделали много амбициозных предположений: владельцы домашних животных хотят покупать онлайн и знают, как это делать (помните, это был 1998 год); продажа исключительно продуктов для домашних животных лучше, чем интернет-супермаркет, который мог бы продавать товары для животных вместе с другими продуктами; люди хотят, чтобы товары для животных доставлялись им домой и будут счастливы ждать несколько дней, вместо того, чтобы просто спуститься в магазин и купить их прямо сейчас.

Но исследование рынка и проверка идей, казалось, были несущественными. Иначе, как объяснить, что в течение первого года после запуска «Pets. com» привлек венчурный капитал от Hummer Winblad (который зачем-то по-прежнему перечисляет Pets. com среди своих приобретений). Они даже получили Amazon.com в качестве инвестора. Всего им удалось привлечь около $100 млн.

С наличными деньгами в банке владельцы «Pets. com» начали огромную маркетинговую компанию и разработали бренд на основе куклы собачки из носка, который считался либо чрезвычайно интересным, либо невероятно раздражающим в зависимости от того, с кем вы говорили.

Затем они вложили деньги в массовую рекламную кампанию, запущенную в январе 2000 года с рекламой во время Superbowl за $1.2 млн. За этим последовала интенсивная онлайн-реклама, реклама в печати, на телевидении и радио, а также массовый рекламный трюк, в результате которого их кукла-носок появилась на ежегодном параде в день благодарения.

Все говорили о «Pets .com». Люди начали размещать заказы на сайте. Месяц спустя «Pets .com» вышел на IPO и привлек более $80 млн.

Однако вскоре в «Pets .com» заметили некоторые проблемы. Они обнаружили, что спрос не такой высокий, как они ожидали. Их массовая маркетинговая кампания, несомненно, вызвала большой интерес. Но он не конвертировался в продажи. Заказов было немного и почти все с совсем небольшим чеком.

Это означало не только то, что доходы были намного ниже, чем ожидалось, но и что затраты были выше, чем необходимо. «Pets .com» инвестировала в огромные складские помещения для хранения корма для собак, а затем пошла так далеко, что предложила скидку и даже бесплатную доставку, которая, учитывая физические размеры и вес продукта, была чрезвычайно дорогой.

В ноябре 2000 года «Pets .com» (всего через 9 месяцев после IPO) была ликвидирована, хотя на пике стоила более $300 млн. Все 320 человек были уволены (250 из них работали на складах), а сайт был закрыт. Это было самое быстрое восхождение и смерть компании после IPO в истории.

https://youtu.be/nXHrlm5Nk5w

#доходъисториярынков

YouTube

Pets.com Please Don't Go TV Commercial

Pets.com Please Don't Go 2000 super bowl commercial featuring the famous sock puppet mascot

Ожидаемые события недели

25.05.2020, понедельник

🇺🇸NYSE, NASDAQ закрыты. Выходной.

🇬🇧 Банковский выходной. Биржи закрыты.

🇩🇪 ВВП за 1 кв 2020

26.05.2020, вторник

🏦Банк Санкт-Петербург, МСФО за 1 квартал 2020г

📱МТС, МСФО за 1 квартал 2020г

🇷🇺 Розничные продажи за апрель

27.05.2020, среда

💰TCS Group, последний день для покупки акций под дивиденды

💰ФСК ЕЭС, последний день для покупки акций под дивиденды

🇺🇸 Запасы нефти за неделю

28.05.2020, четверг

💰Камаз, заседание СД по вопросу дивидендов

💰Интер РАО, последний день для покупки акций под дивиденды

🇪🇺Индекс потребительского доверия за май

🇩🇪 Индекс потребительских цен за май

🇺🇸 ВВП, дефлятор ВВП, базовый ИПЦ - за 1 квартал 2020

29.05.2020, пятница

💰Qiwi, последний день для покупки акций под дивиденды

💰Фосагро, последний день для покупки акций под дивиденды

🇩🇪 Розничные продажи за апрель

🇪🇺 Индекс потребительских цен за май

25.05.2020, понедельник

🇺🇸NYSE, NASDAQ закрыты. Выходной.

🇬🇧 Банковский выходной. Биржи закрыты.

🇩🇪 ВВП за 1 кв 2020

26.05.2020, вторник

🏦Банк Санкт-Петербург, МСФО за 1 квартал 2020г

📱МТС, МСФО за 1 квартал 2020г

🇷🇺 Розничные продажи за апрель

27.05.2020, среда

💰TCS Group, последний день для покупки акций под дивиденды

💰ФСК ЕЭС, последний день для покупки акций под дивиденды

🇺🇸 Запасы нефти за неделю

28.05.2020, четверг

💰Камаз, заседание СД по вопросу дивидендов

💰Интер РАО, последний день для покупки акций под дивиденды

🇪🇺Индекс потребительского доверия за май

🇩🇪 Индекс потребительских цен за май

🇺🇸 ВВП, дефлятор ВВП, базовый ИПЦ - за 1 квартал 2020

29.05.2020, пятница

💰Qiwi, последний день для покупки акций под дивиденды

💰Фосагро, последний день для покупки акций под дивиденды

🇩🇪 Розничные продажи за апрель

🇪🇺 Индекс потребительских цен за май

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 3.2%

Акции Boeing, упавшие с начала года почти на 60%, по итогам недели в лидерах роста. Компания надеется на возврат доверия пассажиров к самолетам 737 MAX и рассчитывает получить разрешение регуляторов на поставки лайнеров в 3 квартале. Аналитики РБК отмечают недооценку акций Boeing и устанавливают рейтинг «покупать» с целевой ценой $164, что на ~20% выше текущей стоимости акций.

Акции Facebook на неделе достигли рекордных максимумов. Компания запустила интернет-магазин "Shops", диверсифицировав свой бизнес ритейл-сегментом.

В аутсайдерах акции биофармацевтической компании Amgen и Netflix.

Акции Boeing, упавшие с начала года почти на 60%, по итогам недели в лидерах роста. Компания надеется на возврат доверия пассажиров к самолетам 737 MAX и рассчитывает получить разрешение регуляторов на поставки лайнеров в 3 квартале. Аналитики РБК отмечают недооценку акций Boeing и устанавливают рейтинг «покупать» с целевой ценой $164, что на ~20% выше текущей стоимости акций.

Акции Facebook на неделе достигли рекордных максимумов. Компания запустила интернет-магазин "Shops", диверсифицировав свой бизнес ритейл-сегментом.

В аутсайдерах акции биофармацевтической компании Amgen и Netflix.

{kind=link}

Крупнейшие позиции в портфеле акций Национального банка Швейцарии (на картинке).

Акции составляют 20% валютных резервов банка (без золота), остальные активы - государственные облигации 69% (преимущественно в евро и долларах) и прочие облигации 11%.

Управление акциями осуществляется пассивно в соответствии с набором правил, основанных на стратегическом подходе. Среднегодовая доходность в швейцарских франках с 2005 по 2019гг составила 4.5%.

Всего в портфеле 6800 акций различных компаний (мы не нашли ни одной российской). Полный список тут: https://stockzoa.com/fund/swiss-national-bank/

Акции составляют 20% валютных резервов банка (без золота), остальные активы - государственные облигации 69% (преимущественно в евро и долларах) и прочие облигации 11%.

Управление акциями осуществляется пассивно в соответствии с набором правил, основанных на стратегическом подходе. Среднегодовая доходность в швейцарских франках с 2005 по 2019гг составила 4.5%.

Всего в портфеле 6800 акций различных компаний (мы не нашли ни одной российской). Полный список тут: https://stockzoa.com/fund/swiss-national-bank/

{kind=link}