Глобальные классы активов. Волатильность на минимуме с начала кризиса. Пожалуй, можно выделить нефть, растущую еще на 11% (Brent - $33.32, Urals - $21.44) и выглядищий лучше других российский рынок акций (Индекс МосБиржи +1.62%, РТС +2.55%).

USDRUB: -0.3% (76.77)

EURRUB: -1.11% (82.80)

USDRUB: -0.3% (76.77)

EURRUB: -1.11% (82.80)

{kind=link}

⛏ Владимир Потанин прокомментировал положение Норникеля и будущие дивиденды компании.

🔸 По словам президента Норникеля, компания до 2023 года обеспечена ликвидностью, что дает ей надежное финансовое положение во время кризиса.

🔸 Норникель проводит разного рода стресс-тесты, учитывая, как снижение цен на металлы на 10-30%, так и рост нереализованной продукции на 10-20%. Даже при таких обстоятельствах «существенных рисков для компании нет. Единственное, на чем это может отразиться, так это на объеме дивидендов».

🔸«Во время кризиса не надо раздражать людей высокими дивидендами». Потанин предложил отложить выплаты до лучших времен, однако не нашел поддержки у Русала, который является вторым крупнейшим акционером компании (владеет 28%) и крайне заинтересован в получении дивидендов.

Итоговое решение по дивидендам будет принято 7 апреля.

🔸 Потанин заявил, что Норникель выплатит минимум дивидендов, согласно установленной формуле. Текущая дивидендная политика предполагает направлять акционерам 60% EBITDA при соотношении "чистый долг/EBITDA" менее 1,8х.

🔸 В 2019 году EBITDA Норникеля в рублях выросла на 29% до рекордных 564,4 млрд рублей. При долговой нагрузке 0,7х и коэффициенте выплат в 60% совокупно на дивиденды за 2019 год может быть направлено 338,65 млрд рублей или 2140 рублей на акцию. С учётом промежуточных выплат, мы сохраняем свой прогноз итоговых дивидендов на уровне 652 рублей на акцию (дивидендная доходность 3,4%). Прогноз будущих дивидендов компании на пересмотре и будет обновлён в ближайшее время.

✅ Норникель остается в дивидендной стратегии.

👉 Интервью

👉 Норникель в сервисе Дивиденды

👉 Норникель в Анализе акций

#Норникель #дивиденды

🔸 По словам президента Норникеля, компания до 2023 года обеспечена ликвидностью, что дает ей надежное финансовое положение во время кризиса.

🔸 Норникель проводит разного рода стресс-тесты, учитывая, как снижение цен на металлы на 10-30%, так и рост нереализованной продукции на 10-20%. Даже при таких обстоятельствах «существенных рисков для компании нет. Единственное, на чем это может отразиться, так это на объеме дивидендов».

🔸«Во время кризиса не надо раздражать людей высокими дивидендами». Потанин предложил отложить выплаты до лучших времен, однако не нашел поддержки у Русала, который является вторым крупнейшим акционером компании (владеет 28%) и крайне заинтересован в получении дивидендов.

Итоговое решение по дивидендам будет принято 7 апреля.

🔸 Потанин заявил, что Норникель выплатит минимум дивидендов, согласно установленной формуле. Текущая дивидендная политика предполагает направлять акционерам 60% EBITDA при соотношении "чистый долг/EBITDA" менее 1,8х.

🔸 В 2019 году EBITDA Норникеля в рублях выросла на 29% до рекордных 564,4 млрд рублей. При долговой нагрузке 0,7х и коэффициенте выплат в 60% совокупно на дивиденды за 2019 год может быть направлено 338,65 млрд рублей или 2140 рублей на акцию. С учётом промежуточных выплат, мы сохраняем свой прогноз итоговых дивидендов на уровне 652 рублей на акцию (дивидендная доходность 3,4%). Прогноз будущих дивидендов компании на пересмотре и будет обновлён в ближайшее время.

✅ Норникель остается в дивидендной стратегии.

👉 Интервью

👉 Норникель в сервисе Дивиденды

👉 Норникель в Анализе акций

#Норникель #дивиденды

{kind=link}

{kind=link}

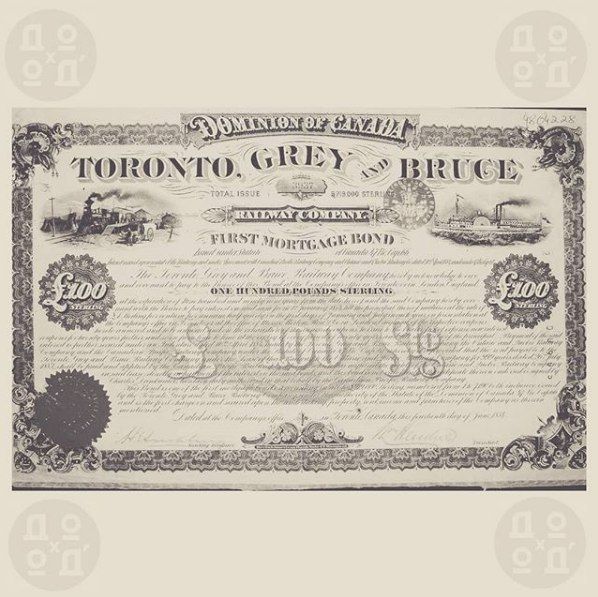

Для инвесторов, которые чувствуют себя более уверенно с определенным сроком погашения (в отличие от вечных облигаций, о которых мы писали ранее), история финансов приготовила несколько интересных примеров.

До сих пор находятся в обращении и выплачивают процент 4%-ные ипотечные золотые облигации первой очереди Toronto, Grey & Bruce Railway Соmpany, датированные 1 января 1884 года и подлежащие погашению 14 июня 2883 года. Облигации продаются только в купонной форме достоинством 100 фунтов стерлингов. Купоны (40 на одном листе, которых достаточно на 20 лет) оплачиваются в Монреале (в канадских долларах, поскольку выплата золотом запрещена) или в Лондоне (в фунтах стерлингов). По данным Moody's Transportation Мanual, собственность компании была сдана в аренду Ontario & Quebec Railway Соmpany на 999 лет при ежегодной арендной плате, равной проценту по 4%-ным ипотечным облигациям первой очереди. 1 января 1884 года аренда была переведена на Canadian Pacific Railway Соmpany, которая теперь называется Canadian Pacific Limited.

Облигации являются по-настоящему долгосрочными, ибо они не могут быть отозваны на протяжении всего срока своего существования. Canadian Pacific утверждает, что в обращении находится 719 000 фунтов стерлингов, а ей самой принадлежат бумаги на 307 900 фунтов.

Несколько более короткий срок погашения (но зато они выпущены американской компанией) имеют 5%-ные доходные облигации Elmira and Williamsport Railroad Соmpany с датой погашения 1 октября 2862 года. Проценты по этим облигациям были гарантированны Northern Central Railway, но в 1914 году эти обязательства были взяты на себя Pennsylvania Railroad Соmpany на 999 лет начиная с 1863 года и в конечном счете стали обязательствами Penn Central Transportation Сompany. Хотя отозвать их было нельзя, при реорганизации Penn Central в конце 1978 года эти облигации были полностью оплачены - 1468 долларов, представлявших основной долг и накопленный и невыплаченный процент.

==========

Это была выдержка из книги Ричарда Уилсона и Фрэнка Фабоцци "Корпоративные облигации", кстати, входящая в нашу подборку 8 лучших книг для развития знаний об инвестициях

До сих пор находятся в обращении и выплачивают процент 4%-ные ипотечные золотые облигации первой очереди Toronto, Grey & Bruce Railway Соmpany, датированные 1 января 1884 года и подлежащие погашению 14 июня 2883 года. Облигации продаются только в купонной форме достоинством 100 фунтов стерлингов. Купоны (40 на одном листе, которых достаточно на 20 лет) оплачиваются в Монреале (в канадских долларах, поскольку выплата золотом запрещена) или в Лондоне (в фунтах стерлингов). По данным Moody's Transportation Мanual, собственность компании была сдана в аренду Ontario & Quebec Railway Соmpany на 999 лет при ежегодной арендной плате, равной проценту по 4%-ным ипотечным облигациям первой очереди. 1 января 1884 года аренда была переведена на Canadian Pacific Railway Соmpany, которая теперь называется Canadian Pacific Limited.

Облигации являются по-настоящему долгосрочными, ибо они не могут быть отозваны на протяжении всего срока своего существования. Canadian Pacific утверждает, что в обращении находится 719 000 фунтов стерлингов, а ей самой принадлежат бумаги на 307 900 фунтов.

Несколько более короткий срок погашения (но зато они выпущены американской компанией) имеют 5%-ные доходные облигации Elmira and Williamsport Railroad Соmpany с датой погашения 1 октября 2862 года. Проценты по этим облигациям были гарантированны Northern Central Railway, но в 1914 году эти обязательства были взяты на себя Pennsylvania Railroad Соmpany на 999 лет начиная с 1863 года и в конечном счете стали обязательствами Penn Central Transportation Сompany. Хотя отозвать их было нельзя, при реорганизации Penn Central в конце 1978 года эти облигации были полностью оплачены - 1468 долларов, представлявших основной долг и накопленный и невыплаченный процент.

==========

Это была выдержка из книги Ричарда Уилсона и Фрэнка Фабоцци "Корпоративные облигации", кстати, входящая в нашу подборку 8 лучших книг для развития знаний об инвестициях

{kind=link}

ДУБАЙ/МОСКВА, 4 апр (Рейтер) - ОПЕК и Россия отложили до 9 апреля встречу, запланированную на понедельник, на фоне спора между Москвой и Эр-Риядом о том, кто виноват в падении цен на нефть, сообщили источники в ОПЕК.

Встреча была отложена, несмотря на давление на Организацию стран-экспортеров нефти и группу ее союзников, известную как ОПЕК+, со стороны президента США Дональда Трампа с целью срочной стабилизации мировых нефтяных рынков.

https://ru.reuters.com/article/businessNews/idRUKBN21M0BH-ORUBS

Ох(. Уже видно почему именно цены на нефть останутся низкими (не на столько, но все же) в течение длительного времени и после завершения пандемии.

Встреча была отложена, несмотря на давление на Организацию стран-экспортеров нефти и группу ее союзников, известную как ОПЕК+, со стороны президента США Дональда Трампа с целью срочной стабилизации мировых нефтяных рынков.

https://ru.reuters.com/article/businessNews/idRUKBN21M0BH-ORUBS

Ох(. Уже видно почему именно цены на нефть останутся низкими (не на столько, но все же) в течение длительного времени и после завершения пандемии.

Reuters

Экстренная встреча ОПЕК+ отложена на фоне спора между С.Аравией и РФ о падении цен на нефть -- источники

ДУБАЙ/МОСКВА (Рейтер) - ОПЕК и Россия отложили до 9 апреля встречу, запланированную на понедельник, на фоне спора между Москвой и Эр-Риядом о том, кто виноват в падении цен на нефть, сообщили источники в ОПЕК.

Ожидаемые события недели

06.04.2020, понедельник

🧪Казаньоргсинтез, финансовые результаты по МСФО за 2019г

🇷🇺Россия, Индекс потребительских цен за март, м/м

07.04.2020, вторник

💰АФК Система, финансовые результаты по МСФО за 2019г

🏦Сбербанк, финансовые результаты по РСБУ за март 2020г

🏗Эталон, финансовые результаты по МСФО за 2019г

⛏Норникель, совет директоров даст рекомендации по дивидендам за 2019г

🇩🇪Германия, Промышленное производство за февраль, м/м

08.04.2020, среда

🇺🇸США, Запасы нефти, изменение за неделю по данным EIA

09.04.2020, четверг

🛢Переговоры нефтедобывающих стран по регулированию ситуации на рынке нефти

💰Магнит, совет директоров даст рекомендации по дивидендам за 2019г

🇬🇧Великобритания, Промышленное производство, м/м

🇺🇸США, Первичные обращения за пособиями по безработице за неделю

10.04.2020, пятница

🧪Акрон, последний день для покупки акций под дивиденды (ДД 2,63%)

💎Алроса, результаты продаж за март

⛏Северсталь, операционные результаты за 1 квартал 2020г

🛒Черкизово, операционные результаты за 1 квартал 2020г

✈️Аэрофлот, совет директоров даст рекомендации о подходе к распределению чистой прибыли за 2019г

🇨🇳Китай, Индекс потребительских цен за март, м/м

🇺🇸США, Базовый индекс потребительских цен за март, г/г

🇷🇺Россия, торговый баланс за февраль

06.04.2020, понедельник

🧪Казаньоргсинтез, финансовые результаты по МСФО за 2019г

🇷🇺Россия, Индекс потребительских цен за март, м/м

07.04.2020, вторник

💰АФК Система, финансовые результаты по МСФО за 2019г

🏦Сбербанк, финансовые результаты по РСБУ за март 2020г

🏗Эталон, финансовые результаты по МСФО за 2019г

⛏Норникель, совет директоров даст рекомендации по дивидендам за 2019г

🇩🇪Германия, Промышленное производство за февраль, м/м

08.04.2020, среда

🇺🇸США, Запасы нефти, изменение за неделю по данным EIA

09.04.2020, четверг

🛢Переговоры нефтедобывающих стран по регулированию ситуации на рынке нефти

💰Магнит, совет директоров даст рекомендации по дивидендам за 2019г

🇬🇧Великобритания, Промышленное производство, м/м

🇺🇸США, Первичные обращения за пособиями по безработице за неделю

10.04.2020, пятница

🧪Акрон, последний день для покупки акций под дивиденды (ДД 2,63%)

💎Алроса, результаты продаж за март

⛏Северсталь, операционные результаты за 1 квартал 2020г

🛒Черкизово, операционные результаты за 1 квартал 2020г

✈️Аэрофлот, совет директоров даст рекомендации о подходе к распределению чистой прибыли за 2019г

🇨🇳Китай, Индекс потребительских цен за март, м/м

🇺🇸США, Базовый индекс потребительских цен за март, г/г

🇷🇺Россия, торговый баланс за февраль

{kind=link}

{kind=link}

{kind=link}

💰Норникель – дивиденды

Норникель развеял интригу. Совет директоров компании рекомендовал дивиденды за 2019г в размере 557,2 рублей на акцию. Дивидендная доходность к текущим ценам – 2,8%. Дата закрытия реестра: 25 мая.

Менеджмент придерживается текущей дивидендной политики. На финальные дивиденды будет направлено 88,2 млрд рублей ($1,2 млрд по текущему курсу). С учетом промежуточных выплат за 6 и 9 месяцев общая сумма рекомендованных дивидендов за 2019 год составляет 323,6 млрд рублей, что эквивалентно 63% консолидированной рублевой EBITDA за период или 60,7% долларовой EBITDA.

👉 Норникель в сервисе дивиденды

#Норникель #дивиденды

Норникель развеял интригу. Совет директоров компании рекомендовал дивиденды за 2019г в размере 557,2 рублей на акцию. Дивидендная доходность к текущим ценам – 2,8%. Дата закрытия реестра: 25 мая.

Менеджмент придерживается текущей дивидендной политики. На финальные дивиденды будет направлено 88,2 млрд рублей ($1,2 млрд по текущему курсу). С учетом промежуточных выплат за 6 и 9 месяцев общая сумма рекомендованных дивидендов за 2019 год составляет 323,6 млрд рублей, что эквивалентно 63% консолидированной рублевой EBITDA за период или 60,7% долларовой EBITDA.

👉 Норникель в сервисе дивиденды

#Норникель #дивиденды

{kind=link}

{kind=link}

ВЕРТОЛЁТ С ДЕНЬГАМИ. КОНЦЕПЦИЯ РАЗДАЧИ ДЕНЕГ ГРАЖДАНАМ

Концепция «Вертолета с деньгами» (Helicopter money), с которого "просто так разбрасываются банкноты" широко обсуждается на фоне экономического кризиса, вызванного пандемией COVID-19. Предполагается, что этот крайний вариант стимулирования экономики поможет оживить спрос и сохранить существующие производственные цепочки.

Концепция

Helicopter money представляет собой скоординированную монетарную политику центрального банка и правительства — так или иначе, прямую печать и передачу денежных средств гражданам (прямая покупка у правительства облигаций с их немедленным погашением также, по сути, является такой передачей) в условиях когда процентные ставки близки к нулю, а экономика — к рецессии. В базовой теории центральный банк будет напрямую покупать облигации правительства (или просто кредитовать счета), а оно будет решать как лучше стимулировать экономику. Здесь множество вариантов — от "раздачи денег" и снижения налогов до инвестиций в инфраструктуру.

Масштабная "раздача денег" может быть приемлема и необходима в случае, если другие инструменты (включая целевые программы поддержки, бюджетные меры и разовые выплаты) уже использованы и их эффект недостаточен.

Все это должно стимулировать расходы и вызвать инфляцию. Последнее должно быть благом в описанных условия, так как предотвратит дефляцию (и дефляционную спираль), оживит инвестиции, производство и экономику в целом.

Конечно, бесконечно такая схема работать не будет — она приведет к слишком большой и сложно контролируемой инфляции (финансовым "пузырям", потери доверия к обычным деньгам и попыткам создания их аналогов, что и произошло на примере биткойна), которая приведет к спаду инвестиций, уровня жизни ли, по крайней мере, к потери эффективности денежно-кредитной и бюджетной политики. Поэтому сразу же нужно подумать о механизмах «стерилизации» (уменьшения) избыточной денежной массы (подробнее об этом по ссылке в посте).

Helicopter money в России

«Вертолёт с деньгами» — это крайний и довольно рискованный метод стимулирования экономики. Он ещё никогда не применялся (по крайней мере, осознанно) потому что базовая процентная ставка была и пока остается достаточно эффективным инструментом. Если Helicopter money и будет запущен, то это будет означать, что ставки уже минимальны или отрицательны, инфляция очень низка или наблюдается дефляция, экономика находится на грани или в рецессии. Кроме этого, чтобы вертолёт работал правильно нужна зрелая политическая и судебная система, институт репутации и ответственности политиков и судей. Экономика должна быть диверсифицирована и способствовать эффективным инвестициям. Этим могут похвастаться далеко не все страны.

Инфляция и неразвитые институты являются основными ограничением для применения в России не только Helicopter money, но и для снижения процентных ставок и для масштабного QE. Источником инфляции является, прежде всего, низкая диверсификация российской экономики (сильная зависимость от импорта, экспорта и цен на отдельные товары) и относительно низкая производительность труда. Всё это формирует высокие инфляционные ожидания (еще подробнее по ссылке в посте).

Поэтому, в России «Вертолёт с деньгами» будет менее эффективным, чем в странах с диверсифицированной экономикой и лучше работающими институтами. Его стоит применять только в крайнем случае, а сейчас активно использовать целевые бюджетные и денежно-кредитные меры поддержки экономики и отдельных граждан (включая, если необходимо, целевые выплаты отдельным категориям граждан).

Полную версию этой статьи с описанием механизма действия, отличий от QE и схемами читайте в Дзен

Концепция «Вертолета с деньгами» (Helicopter money), с которого "просто так разбрасываются банкноты" широко обсуждается на фоне экономического кризиса, вызванного пандемией COVID-19. Предполагается, что этот крайний вариант стимулирования экономики поможет оживить спрос и сохранить существующие производственные цепочки.

Концепция

Helicopter money представляет собой скоординированную монетарную политику центрального банка и правительства — так или иначе, прямую печать и передачу денежных средств гражданам (прямая покупка у правительства облигаций с их немедленным погашением также, по сути, является такой передачей) в условиях когда процентные ставки близки к нулю, а экономика — к рецессии. В базовой теории центральный банк будет напрямую покупать облигации правительства (или просто кредитовать счета), а оно будет решать как лучше стимулировать экономику. Здесь множество вариантов — от "раздачи денег" и снижения налогов до инвестиций в инфраструктуру.

Масштабная "раздача денег" может быть приемлема и необходима в случае, если другие инструменты (включая целевые программы поддержки, бюджетные меры и разовые выплаты) уже использованы и их эффект недостаточен.

Все это должно стимулировать расходы и вызвать инфляцию. Последнее должно быть благом в описанных условия, так как предотвратит дефляцию (и дефляционную спираль), оживит инвестиции, производство и экономику в целом.

Конечно, бесконечно такая схема работать не будет — она приведет к слишком большой и сложно контролируемой инфляции (финансовым "пузырям", потери доверия к обычным деньгам и попыткам создания их аналогов, что и произошло на примере биткойна), которая приведет к спаду инвестиций, уровня жизни ли, по крайней мере, к потери эффективности денежно-кредитной и бюджетной политики. Поэтому сразу же нужно подумать о механизмах «стерилизации» (уменьшения) избыточной денежной массы (подробнее об этом по ссылке в посте).

Helicopter money в России

«Вертолёт с деньгами» — это крайний и довольно рискованный метод стимулирования экономики. Он ещё никогда не применялся (по крайней мере, осознанно) потому что базовая процентная ставка была и пока остается достаточно эффективным инструментом. Если Helicopter money и будет запущен, то это будет означать, что ставки уже минимальны или отрицательны, инфляция очень низка или наблюдается дефляция, экономика находится на грани или в рецессии. Кроме этого, чтобы вертолёт работал правильно нужна зрелая политическая и судебная система, институт репутации и ответственности политиков и судей. Экономика должна быть диверсифицирована и способствовать эффективным инвестициям. Этим могут похвастаться далеко не все страны.

Инфляция и неразвитые институты являются основными ограничением для применения в России не только Helicopter money, но и для снижения процентных ставок и для масштабного QE. Источником инфляции является, прежде всего, низкая диверсификация российской экономики (сильная зависимость от импорта, экспорта и цен на отдельные товары) и относительно низкая производительность труда. Всё это формирует высокие инфляционные ожидания (еще подробнее по ссылке в посте).

Поэтому, в России «Вертолёт с деньгами» будет менее эффективным, чем в странах с диверсифицированной экономикой и лучше работающими институтами. Его стоит применять только в крайнем случае, а сейчас активно использовать целевые бюджетные и денежно-кредитные меры поддержки экономики и отдельных граждан (включая, если необходимо, целевые выплаты отдельным категориям граждан).

Полную версию этой статьи с описанием механизма действия, отличий от QE и схемами читайте в Дзен

Яндекс Дзен

Вертолёт с деньгами. Концепция раздачи денег гражданам

Концепция Helicopter money, с которого "просто так разбрасываются банкноты" широко обсуждается на фоне экономического кризиса, вызванного пандемией COVID-19. Предполагается, что этот крайний вариант стимулирования экономики поможет оживить спрос и сохранить…

🌎 С начала года все мировые рынки акций демонстрируют отрицательную доходность.

🇧🇷 В лидерах снижения рынок акций Бразилии, потерявший практически половину стоимости. Бразильский реал также в лидерах падения к доллару.

🇷🇺 Падение Российского рынка акций немного отыграно благодаря росту цен на нефть и укреплению рубля. Сегодня рынок в ожидании сделки ОПЕК+ по сокращению нефтедобычи.

🇧🇷 В лидерах снижения рынок акций Бразилии, потерявший практически половину стоимости. Бразильский реал также в лидерах падения к доллару.

🇷🇺 Падение Российского рынка акций немного отыграно благодаря росту цен на нефть и укреплению рубля. Сегодня рынок в ожидании сделки ОПЕК+ по сокращению нефтедобычи.

{kind=link}

💰 Банк Санкт-Петербург - дивиденды

Наблюдательный совет Банка принял решение не выплачивать дивиденды по обыкновенным акциям за 2019 год и не проводить обратный выкуп акций.

Решение Банка мотивировано сложной макроэкономической ситуацией и необходимостью поддерживать достаточность капитала. При условии стабилизации экономической ситуации менеджмент готов вернуться к рассмотрению вопроса о выплате дивидендов во втором полугодии 2020 года. Сценарий, с нашей точки зрения, маловероятен.

▪️ Ранее Председатель правления МКБ сообщал о намерении рекомендовать набсовету также не выплачивать дивиденды.

▪️ Крупнейшие госбанки, Сбербанк и ВТБ, сохраняют планы по выплате акционерам 50% от прибыли.

TCS Group также сохраняет рекомендации.

👉 Сервис Дивиденды

Наблюдательный совет Банка принял решение не выплачивать дивиденды по обыкновенным акциям за 2019 год и не проводить обратный выкуп акций.

Решение Банка мотивировано сложной макроэкономической ситуацией и необходимостью поддерживать достаточность капитала. При условии стабилизации экономической ситуации менеджмент готов вернуться к рассмотрению вопроса о выплате дивидендов во втором полугодии 2020 года. Сценарий, с нашей точки зрения, маловероятен.

▪️ Ранее Председатель правления МКБ сообщал о намерении рекомендовать набсовету также не выплачивать дивиденды.

▪️ Крупнейшие госбанки, Сбербанк и ВТБ, сохраняют планы по выплате акционерам 50% от прибыли.

TCS Group также сохраняет рекомендации.

👉 Сервис Дивиденды

{kind=link}

ОПЕК+ близка к сделке, по которой Россия снизит добычу на 2 млн баррелей в сутки, Саудовская Аравия - на 4 млн.

Страны ОПЕК+ и другие государства обсуждают сокращение добычи вплоть до 20 млн барр/сут.

Нефть Brent: +2.8% ($33.7) - уже было учтено.

USDRUB: -1.89% (73.55)

EURRUB: -0.98% (80.51)

Страны ОПЕК+ и другие государства обсуждают сокращение добычи вплоть до 20 млн барр/сут.

Нефть Brent: +2.8% ($33.7) - уже было учтено.

USDRUB: -1.89% (73.55)

EURRUB: -0.98% (80.51)

{kind=link}

💰 МТС - дивиденды

Совет директоров МТС рекомендовал дивиденды за 2019 год в размере 20,57 рублей на акцию. Доходность к текущим ценам 6,6%. Дата закрытия реестра: 9 июля 2020г.

Компания щедро подходит к выплате акционерам. Минимальный размер дивиденда по итогам 2019-2021гг определен на уровне 28 рублей на акцию.

↪️ С учётом промежуточных выплат за 1 полугодие (8,68 рублей на акцию), суммарный дивиденд по итогам 2019 года составляет 29,25 рублей.

↪️ Дополнительно акционерам были выплачены спецдивиденды по итогам 9 месяцев (13,25 рублей на акцию) из прибыли, полученной от продажи украинского дочернего предприятия.

Кроме того часть средств акционерам МТС выплачивает через обратный выкуп акций.

↪️ В 2019 году на buyback было направлено 14,9 млрд рублей, +7,6 рублей на акцию.

✅ Акции МТС остаются в дивидендной стратегии. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 9,4%.

👉 МТС в сервисе Дивиденды

#МТС #дивиденды

Совет директоров МТС рекомендовал дивиденды за 2019 год в размере 20,57 рублей на акцию. Доходность к текущим ценам 6,6%. Дата закрытия реестра: 9 июля 2020г.

Компания щедро подходит к выплате акционерам. Минимальный размер дивиденда по итогам 2019-2021гг определен на уровне 28 рублей на акцию.

↪️ С учётом промежуточных выплат за 1 полугодие (8,68 рублей на акцию), суммарный дивиденд по итогам 2019 года составляет 29,25 рублей.

↪️ Дополнительно акционерам были выплачены спецдивиденды по итогам 9 месяцев (13,25 рублей на акцию) из прибыли, полученной от продажи украинского дочернего предприятия.

Кроме того часть средств акционерам МТС выплачивает через обратный выкуп акций.

↪️ В 2019 году на buyback было направлено 14,9 млрд рублей, +7,6 рублей на акцию.

✅ Акции МТС остаются в дивидендной стратегии. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 9,4%.

👉 МТС в сервисе Дивиденды

#МТС #дивиденды

{kind=link}

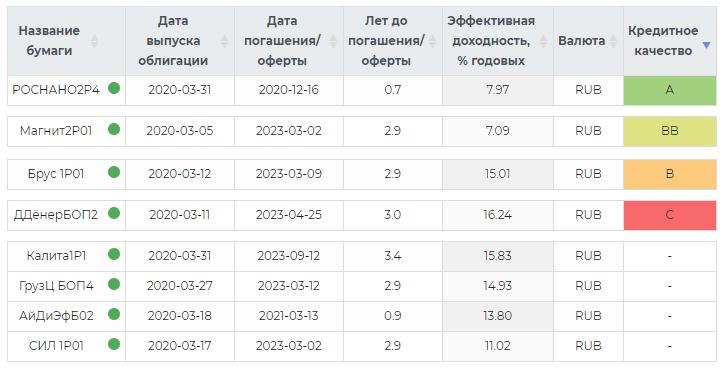

Новые выпуски на рынке корпоративного долга

📋 Рейтинг А

🔬 Роснано, RU000A101KK0

Срок – 4 года, ближайшая оферта – 12.2020, доходность 7,97%

📋 Рейтинг BB

🛒 Магнит, RU000A101HJ8

Срок – 3 года, доходность 7,09%

📋 Рейтинг B

🏗 ООО "Брусника", строит жилье на Урале, в Сибири и Мособласти, RU000A101HU5

Срок – 3 года, доходность 15,01 %

📋 Рейтинг C

🌮 Дядя Дёнер, сеть кафе быстрого питания, RU000A101HQ3

Срок – 3 года, доходность 16,24%

🚫 Без рейтинга

🛢 Калита, реализует нефтепродукты, RU000A101KJ2

Срок – 3,4 года, доходность 15,83%

🚛 Грузовичкоф-центр, предоставляет услуги грузового такси, RU000A101K30

Срок – 3 года, доходность 14,93%

🏦 АйДиЭф, микрозаймы, RU000A101JF2

Срок – 1 год, доходность 13,8%

🛢 СпецИнвестЛизинг, предоставляет в лизинг оборудование, в основном для нефтегазовой промышленности (>70% портфеля), RU000A101J82

Срок – 3 года, доходность 11,09%

👉 Подробнее об эмитентах, их рейтингах и финансовых результатах в сервисе "Анализ облигаций"

#облигации

📋 Рейтинг А

🔬 Роснано, RU000A101KK0

Срок – 4 года, ближайшая оферта – 12.2020, доходность 7,97%

📋 Рейтинг BB

🛒 Магнит, RU000A101HJ8

Срок – 3 года, доходность 7,09%

📋 Рейтинг B

🏗 ООО "Брусника", строит жилье на Урале, в Сибири и Мособласти, RU000A101HU5

Срок – 3 года, доходность 15,01 %

📋 Рейтинг C

🌮 Дядя Дёнер, сеть кафе быстрого питания, RU000A101HQ3

Срок – 3 года, доходность 16,24%

🚫 Без рейтинга

🛢 Калита, реализует нефтепродукты, RU000A101KJ2

Срок – 3,4 года, доходность 15,83%

🚛 Грузовичкоф-центр, предоставляет услуги грузового такси, RU000A101K30

Срок – 3 года, доходность 14,93%

🏦 АйДиЭф, микрозаймы, RU000A101JF2

Срок – 1 год, доходность 13,8%

🛢 СпецИнвестЛизинг, предоставляет в лизинг оборудование, в основном для нефтегазовой промышленности (>70% портфеля), RU000A101J82

Срок – 3 года, доходность 11,09%

👉 Подробнее об эмитентах, их рейтингах и финансовых результатах в сервисе "Анализ облигаций"

#облигации

{kind=link}

{kind=link}