Глобальные классы активов сегодня.

ВОЗ объявил эпидемию коронавируса пандемией. Президент США может ввести режим чрезвычайного положения в стране.

На этом фоне рынок акций США потерял около 5%. В отличие от предыдущих дней снижаются цены облигаций (процентные ставки растут) и золота. В такой ситуации сложно адекватно оценивать активы, но, вероятно, облигации США снижаются на опасениях роста инфляции из-за роста спроса на товары первой необходимости.

Нефть Brent: -3.98% ($37.22)

Золото: -0.95% ($1633)

USDRUB: +2.37% (73.36)

EURRUB: +2.28% (82.50)

ВОЗ объявил эпидемию коронавируса пандемией. Президент США может ввести режим чрезвычайного положения в стране.

На этом фоне рынок акций США потерял около 5%. В отличие от предыдущих дней снижаются цены облигаций (процентные ставки растут) и золота. В такой ситуации сложно адекватно оценивать активы, но, вероятно, облигации США снижаются на опасениях роста инфляции из-за роста спроса на товары первой необходимости.

Нефть Brent: -3.98% ($37.22)

Золото: -0.95% ($1633)

USDRUB: +2.37% (73.36)

EURRUB: +2.28% (82.50)

{kind=link}

🔴 Курс USD/RUB впервые выше 74 рублей с начала 2016 года

Вслед за продолжающимся снижением цен на нефть и падением мировых индексов российский рынок акций сегодня открылся падением на 4,1%. Фьючерсы на рынки США и Германии: S&P500 -3,9%, NASDAQ -4%, DAX -5%.

MOEX: -3,7%

Золото: -0,4% ($1636)

Brent: -5,3% ($34)

Природный газ: -4% ($1804)

USD/RUB: +1,5% (74)

EUR/RUB: +0,7% (83,6)

Вслед за продолжающимся снижением цен на нефть и падением мировых индексов российский рынок акций сегодня открылся падением на 4,1%. Фьючерсы на рынки США и Германии: S&P500 -3,9%, NASDAQ -4%, DAX -5%.

MOEX: -3,7%

Золото: -0,4% ($1636)

Brent: -5,3% ($34)

Природный газ: -4% ($1804)

USD/RUB: +1,5% (74)

EUR/RUB: +0,7% (83,6)

{kind=link}

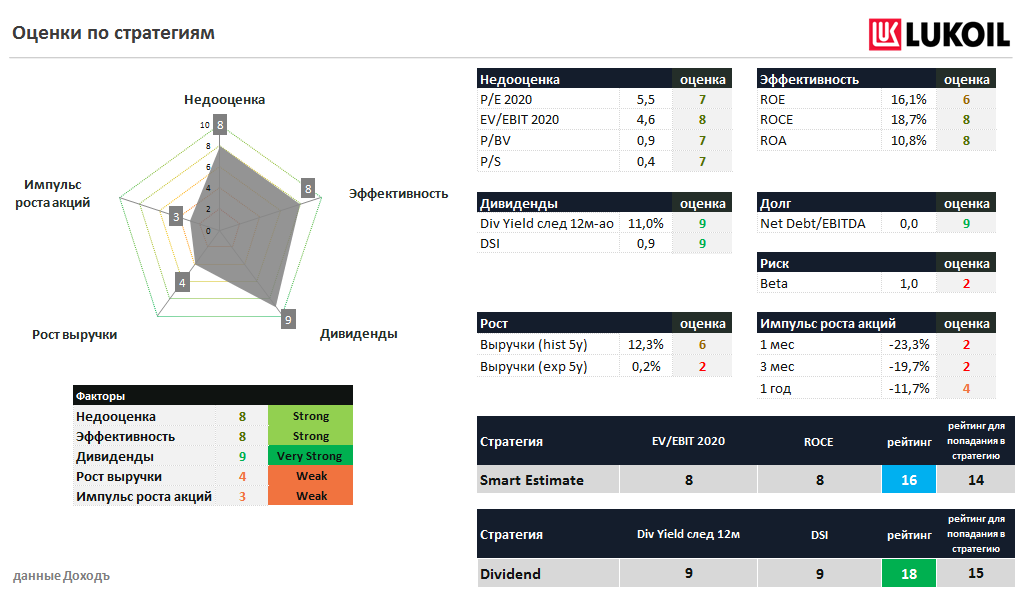

🛢 Лукойл: двукратный рост дивидендов

Компания опубликовала нейтральные финансовые результаты по итогам 2019 года.

🔹 Позитивом в отчетности является рекордный свободный денежный поток, являющийся базой для расчета дивидендов.

🔹Менеджмент ожидает итоговый дивиденд на уровне 350 рублей на акцию, дивидендная доходность около 7% к текущим ценам. Решение будет принято во второй половине апреля.

🔹С учетом выплат за 9 месяцев суммарный дивиденд по итогам 2019 года может составить около 542 рублей на акцию – рост более чем в 2 раза к 2018 году. Ожидаемая дивидендная доходность в ближайшие 12мес 11%.

✅ Акции остаются в наших активных стратегиях.

👉 Пост с графиками на сайте:

https://www.dohod.ru/analytic/lukojl-dvukratnyij-rost-dividendov/

#лукойл #акции #отчетность

Компания опубликовала нейтральные финансовые результаты по итогам 2019 года.

🔹 Позитивом в отчетности является рекордный свободный денежный поток, являющийся базой для расчета дивидендов.

🔹Менеджмент ожидает итоговый дивиденд на уровне 350 рублей на акцию, дивидендная доходность около 7% к текущим ценам. Решение будет принято во второй половине апреля.

🔹С учетом выплат за 9 месяцев суммарный дивиденд по итогам 2019 года может составить около 542 рублей на акцию – рост более чем в 2 раза к 2018 году. Ожидаемая дивидендная доходность в ближайшие 12мес 11%.

✅ Акции остаются в наших активных стратегиях.

👉 Пост с графиками на сайте:

https://www.dohod.ru/analytic/lukojl-dvukratnyij-rost-dividendov/

#лукойл #акции #отчетность

{kind=link}

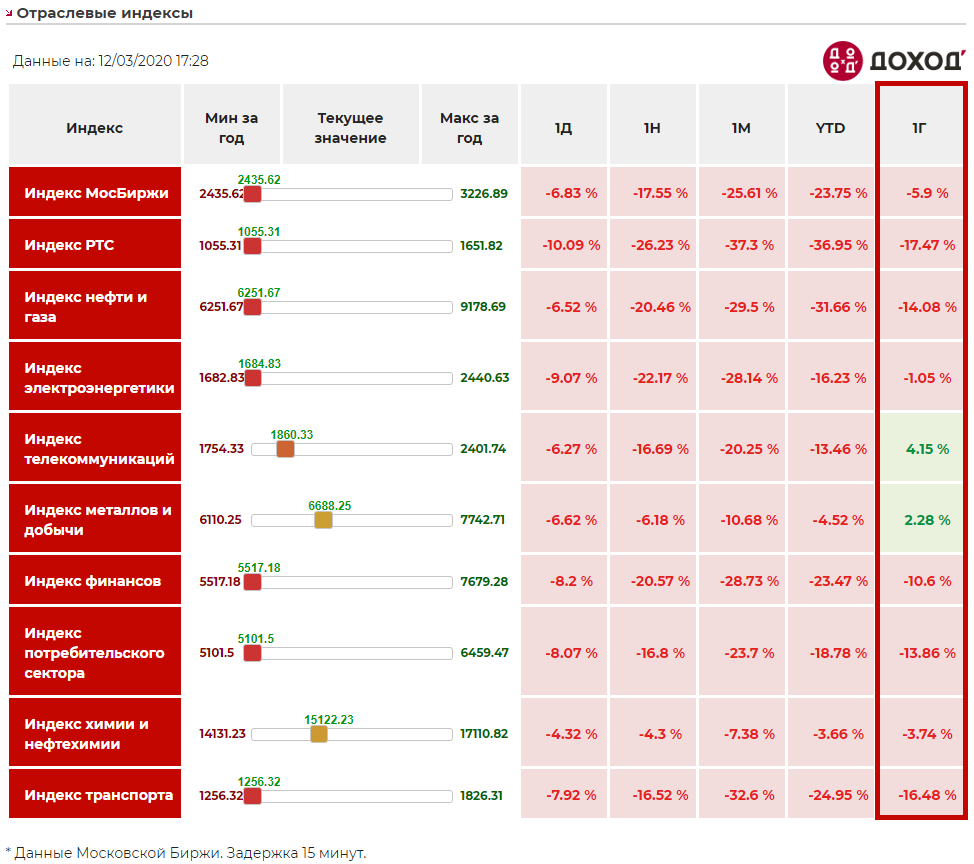

🔻 Доходность отраслевых индексов за последние 12 месяцев опустилась ниже нуля

Практически все отраслевые индексы МосБиржи показывают отрицательную доходность за год за исключением телекомов и металлургов.

С начала 2020 года в лидерах снижения компании нефтегазовой отрасли -32% и транспорта -25%.

Сегодня наибольшее снижение демонстрируют энергетика и потребсектор. В лидерах падения:

Россети-п -17%, ТГК-1 -15%

РусАква -16%, Лента -13%, Магнит -12%

👉 Котировки

Практически все отраслевые индексы МосБиржи показывают отрицательную доходность за год за исключением телекомов и металлургов.

С начала 2020 года в лидерах снижения компании нефтегазовой отрасли -32% и транспорта -25%.

Сегодня наибольшее снижение демонстрируют энергетика и потребсектор. В лидерах падения:

Россети-п -17%, ТГК-1 -15%

РусАква -16%, Лента -13%, Магнит -12%

👉 Котировки

{kind=link}

ЗОЛОТО. ЕГО МЕСТО В ИНВЕСТИЦИОННОМ ПОРТФЕЛЕ

Последнее время нам часто задают вопрос относительно привлекательности инвестиций в золото. Этот металл воспринимается как защитная инвестиция и всегда привлекает внимание во время турбулентности на финансовых рынках. В этой статье мы кратко расскажем о ценообразовании на золото и его роли в инвестиционных портфелях.

ЦЕНООБРАЗОВАНИЕ

Ценообразование золота, помимо спроса и предложения (объема добычи) на физический металл (его обычно принимают постоянным), связано с ожидаемым уровнем инфляции и ожидаемыми уровнем процентных ставок в экономике - то есть зависит от уровня реальной процентной ставки в США (цены на золото котируются в долларах).

Золото теоретически имеет постоянную ценность к бумажным (фиатным) деньгам, поэтому, когда такие деньги обесцениваются (инфляция растет, процентные ставки не растут быстрее инфляции) цена золота в долларах растет, и наоборот - цены на золото при прочих равных не будут расти, если иные относительно надежные вложения (государственные и надежные корпоративные облигации) приносят реальный доход. Эта связь хорошо прослеживается на графиках ниже (корреляция около 0.76).

Другими словами, цены на золото растут в периоды высокой инфляции или избыточно низких процентных ставок (с учетом ожиданий по инфляции и политики ФРС США) и является защитным активом (то есть растет против большинства активов), когда такие периоды дополнительно сопровождаются ожидаемым падением экономической активности (стагфляция). Таким образом, золото не всегда защищает в периоды паники на финансовых рынках, но только когда ожидаемые реальные процентные ставки снижаются.

МЕСТО В ПОРТФЕЛЕ

Золото – апокалиптическая инвестиция. Оно не приносит никакого дохода (нет денежного потока) и действительно может понадобиться только в случае краха мировой финансовой системы, если вы, конечно, верите, что сможете в этом случае поехать в США и через суд «обналичить» свой золотой ETF. Разумный инвестор не должен давать такому сценарию слишком большую вероятность – смысл инвестиций в этом случае, в общем-то, теряется. Поэтому большинству инвесторов следует сосредоточиться на долларовых облигациях, а не на золоте. Облигации генерируют денежный поток, менее волатильны, чем золото при примерно такой же ожидаемой долгосрочной доходности. Среднегодовая доходность золота с 1972 года составляет 7.6%, 10-летних государственных облигаций США – 7.2%. Максимальная просадка в золоте – 62%, в облигациях – 16%. Корпоративные облигации дадут еще лучшую картину соотношения риска и доходности.

Золото могло бы быть интересно низкой корреляцией с традиционными активами и это бы уменьшало общий риск портфеля. Отчасти это так. Но, если уж на то пошло, доходность валютных облигаций с учетом изменений курса рубля имеет к российском рынку акций глубоко отрицательную корреляцию (-0,35), а золото с учетом всех тех же факторов – 0,08. Облигации и здесь являются лучшим защитным инструментом.

ВЫВОД

Большинству инвесторов следует использовать в своих портфелях валютные облигации вместо золота. Крупные инвесторы могут вкладывать небольшую часть своего капитала в физическое золото. Некоторые динамические и трендовые стратегии в золоте могут улучшить долгосрочную динамику портфеля.

Полную версию этой статьи с графиками читайте в Дзен

#доходъумныйпортфель

=================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Последнее время нам часто задают вопрос относительно привлекательности инвестиций в золото. Этот металл воспринимается как защитная инвестиция и всегда привлекает внимание во время турбулентности на финансовых рынках. В этой статье мы кратко расскажем о ценообразовании на золото и его роли в инвестиционных портфелях.

ЦЕНООБРАЗОВАНИЕ

Ценообразование золота, помимо спроса и предложения (объема добычи) на физический металл (его обычно принимают постоянным), связано с ожидаемым уровнем инфляции и ожидаемыми уровнем процентных ставок в экономике - то есть зависит от уровня реальной процентной ставки в США (цены на золото котируются в долларах).

Золото теоретически имеет постоянную ценность к бумажным (фиатным) деньгам, поэтому, когда такие деньги обесцениваются (инфляция растет, процентные ставки не растут быстрее инфляции) цена золота в долларах растет, и наоборот - цены на золото при прочих равных не будут расти, если иные относительно надежные вложения (государственные и надежные корпоративные облигации) приносят реальный доход. Эта связь хорошо прослеживается на графиках ниже (корреляция около 0.76).

Другими словами, цены на золото растут в периоды высокой инфляции или избыточно низких процентных ставок (с учетом ожиданий по инфляции и политики ФРС США) и является защитным активом (то есть растет против большинства активов), когда такие периоды дополнительно сопровождаются ожидаемым падением экономической активности (стагфляция). Таким образом, золото не всегда защищает в периоды паники на финансовых рынках, но только когда ожидаемые реальные процентные ставки снижаются.

МЕСТО В ПОРТФЕЛЕ

Золото – апокалиптическая инвестиция. Оно не приносит никакого дохода (нет денежного потока) и действительно может понадобиться только в случае краха мировой финансовой системы, если вы, конечно, верите, что сможете в этом случае поехать в США и через суд «обналичить» свой золотой ETF. Разумный инвестор не должен давать такому сценарию слишком большую вероятность – смысл инвестиций в этом случае, в общем-то, теряется. Поэтому большинству инвесторов следует сосредоточиться на долларовых облигациях, а не на золоте. Облигации генерируют денежный поток, менее волатильны, чем золото при примерно такой же ожидаемой долгосрочной доходности. Среднегодовая доходность золота с 1972 года составляет 7.6%, 10-летних государственных облигаций США – 7.2%. Максимальная просадка в золоте – 62%, в облигациях – 16%. Корпоративные облигации дадут еще лучшую картину соотношения риска и доходности.

Золото могло бы быть интересно низкой корреляцией с традиционными активами и это бы уменьшало общий риск портфеля. Отчасти это так. Но, если уж на то пошло, доходность валютных облигаций с учетом изменений курса рубля имеет к российском рынку акций глубоко отрицательную корреляцию (-0,35), а золото с учетом всех тех же факторов – 0,08. Облигации и здесь являются лучшим защитным инструментом.

ВЫВОД

Большинству инвесторов следует использовать в своих портфелях валютные облигации вместо золота. Крупные инвесторы могут вкладывать небольшую часть своего капитала в физическое золото. Некоторые динамические и трендовые стратегии в золоте могут улучшить долгосрочную динамику портфеля.

Полную версию этой статьи с графиками читайте в Дзен

#доходъумныйпортфель

=================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Яндекс Дзен

Золото. Его место в инвестиционном портфеле

Последнее время нам часто задают вопрос относительно привлекательности инвестиций в золото. В этой статье даем окончательный ответ.

{kind=link}

📈 Индекс Мосбиржи сегодня открылся ростом на 1% на фоне увеличения цен на нефть Brent и позитивной динамики фьючерсов на рынки США и Германии: S&P500 +4,5%, NASDAQ +5%, DAX +5%. Азиатские рынки акций торгуются в минусе, но снижение индексов замедлилось.

MOEX: +2,4%

Золото: +0,1% ($1592)

Brent: +3,8% ($34,4)

Природный газ: +3,8% ($1911)

USD/RUB: -2,4% (73,1)

EUR/RUB: -2,1% (81,8)

👉 Котировки

MOEX: +2,4%

Золото: +0,1% ($1592)

Brent: +3,8% ($34,4)

Природный газ: +3,8% ($1911)

USD/RUB: -2,4% (73,1)

EUR/RUB: -2,1% (81,8)

👉 Котировки

{kind=link}

🇨🇳🚗 В феврале продажи автомобилей в Китае упали на 79%

После январского снижения на 18,7% г/г, февральское падение стало самым масштабным за всю историю.

Согласно прогнозам китайской ассоциации автопроизводителей (CAAM), продажи автомобилей снизятся более чем на 10% в первом полугодии и примерно на 5% в 2020 году. Восстановление продаж ожидается в третьем квартале.

После январского снижения на 18,7% г/г, февральское падение стало самым масштабным за всю историю.

Согласно прогнозам китайской ассоциации автопроизводителей (CAAM), продажи автомобилей снизятся более чем на 10% в первом полугодии и примерно на 5% в 2020 году. Восстановление продаж ожидается в третьем квартале.

{kind=link}

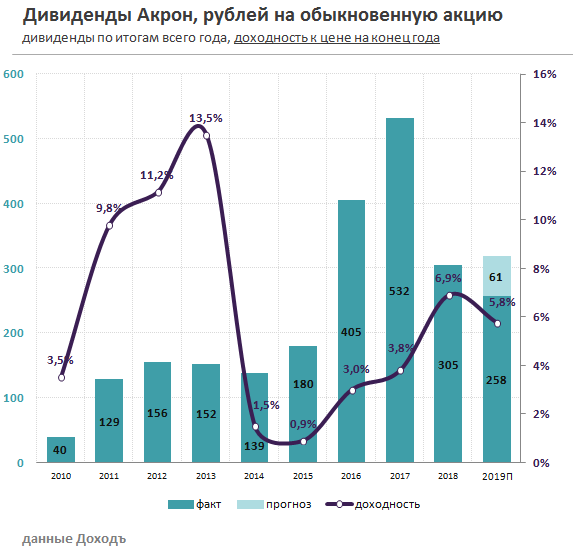

💰 Акрон - дивиденды

Акрон рекомендовал дивиденды за 2019 год в размере 157 рублей на акцию. Дивидендная доходность к текущим ценам 2,8%. Дата закрытия реестра: 14.04.2020.

▪️Менеджмент планирует ежегодные дивидендные выплаты в размере $200 млн (при среднем курсе USDRUB в 2019 году это 12,9 млрд рублей или 319 рублей на акцию).

▪️С учетом выплат по итогам 9мес и рекомендованных дивидендов за 2019 год, Акрон может выплатить дополнительный дивиденд - около 61 рубля на акцию.

❌ Дивидендная доходность по итогам года составит 5,8%. Акции не проходят в дивидендную стратегию, но имеют высокий потенциал роста на фоне ослабления рубля.

❗️Корреляция стоимости акций компании и курса рубля одна из самых высоких на рынке. Более 80% выручки Акрона приходится с экспортных продаж, из них большая часть (~68%) - выручка от реализации продукции в страны Евросоюза, Латинской Америки, Канады и США. Ослабление рубля позволит компании увеличить будущие финансовые результаты и дивиденды.

👉 Акрон в сервисе Дивиденды

👉 Акрон в сервисе Анализ акций

#Акрон #акции #дивиденды

Акрон рекомендовал дивиденды за 2019 год в размере 157 рублей на акцию. Дивидендная доходность к текущим ценам 2,8%. Дата закрытия реестра: 14.04.2020.

▪️Менеджмент планирует ежегодные дивидендные выплаты в размере $200 млн (при среднем курсе USDRUB в 2019 году это 12,9 млрд рублей или 319 рублей на акцию).

▪️С учетом выплат по итогам 9мес и рекомендованных дивидендов за 2019 год, Акрон может выплатить дополнительный дивиденд - около 61 рубля на акцию.

❌ Дивидендная доходность по итогам года составит 5,8%. Акции не проходят в дивидендную стратегию, но имеют высокий потенциал роста на фоне ослабления рубля.

❗️Корреляция стоимости акций компании и курса рубля одна из самых высоких на рынке. Более 80% выручки Акрона приходится с экспортных продаж, из них большая часть (~68%) - выручка от реализации продукции в страны Евросоюза, Латинской Америки, Канады и США. Ослабление рубля позволит компании увеличить будущие финансовые результаты и дивиденды.

👉 Акрон в сервисе Дивиденды

👉 Акрон в сервисе Анализ акций

#Акрон #акции #дивиденды

{kind=link}

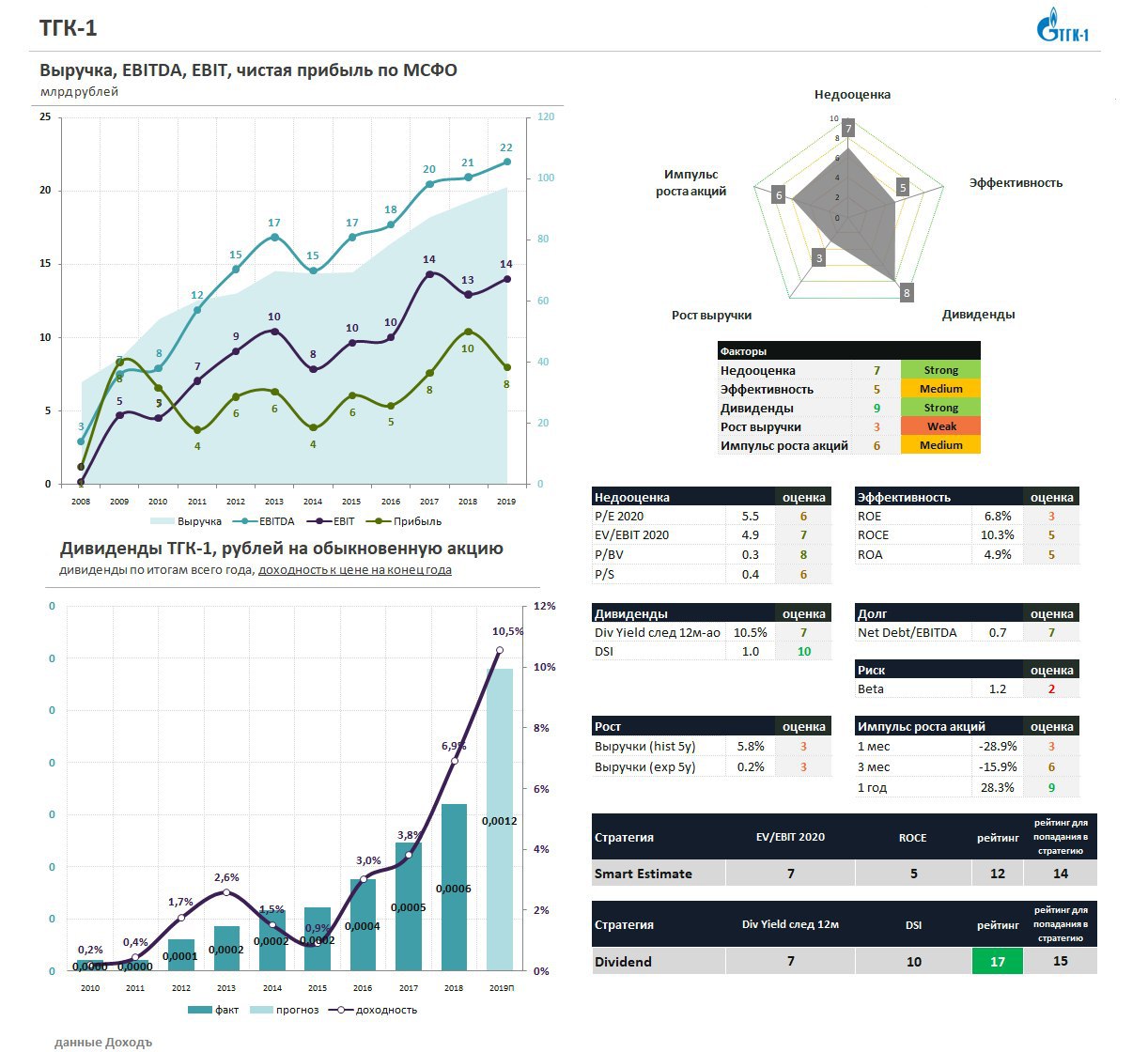

🔌 ТГК-1 – сохраняет место в дивидендном портфеле, несмотря на падение прибыли

Ведущий производитель энергии в северо-западном регионе ТГК-1 представила слабые финансовые результаты по итогам 2019 года.

➖Выручка: +5,2% до 97,3 млрд руб

➖Операционная прибыль: -5,8% до 12,1 млрд руб

➖Чистая прибыль: -23,3% до 7,9 млрд руб

🔹Рост выручки поддержало увеличение доходов от реализации тепловой энергии на 13,7%, в том числе благодаря компенсации недополученных доходов.

🔹 Падение прибыли стало следствием роста расходов и снижения прибыли по курсовым разницам до 0,2 млрд рублей против 1,5 млрд рублей годом ранее.

✅ Переход на выплату акционерам в 50% от прибыли по МСФО позволит компании рекомендовать дивиденд по итогам 2019 года в размере 0,00116 рублей на акцию с доходностью 10,5% к текущим ценам. ТГК-1 остается в дивидендной стратегии.

❌ Несмотря на недооценку по мультипликаторам, средние показатели эффективности не позволяют акциям попасть в портфель Smart Estimate.

👉 ТГК-1 в сервисе Дивиденды

👉 ТГК-1 в сервисе Анализ акций

#ТГК1 #акции #дивиденды #отчетность

Ведущий производитель энергии в северо-западном регионе ТГК-1 представила слабые финансовые результаты по итогам 2019 года.

➖Выручка: +5,2% до 97,3 млрд руб

➖Операционная прибыль: -5,8% до 12,1 млрд руб

➖Чистая прибыль: -23,3% до 7,9 млрд руб

🔹Рост выручки поддержало увеличение доходов от реализации тепловой энергии на 13,7%, в том числе благодаря компенсации недополученных доходов.

🔹 Падение прибыли стало следствием роста расходов и снижения прибыли по курсовым разницам до 0,2 млрд рублей против 1,5 млрд рублей годом ранее.

✅ Переход на выплату акционерам в 50% от прибыли по МСФО позволит компании рекомендовать дивиденд по итогам 2019 года в размере 0,00116 рублей на акцию с доходностью 10,5% к текущим ценам. ТГК-1 остается в дивидендной стратегии.

❌ Несмотря на недооценку по мультипликаторам, средние показатели эффективности не позволяют акциям попасть в портфель Smart Estimate.

👉 ТГК-1 в сервисе Дивиденды

👉 ТГК-1 в сервисе Анализ акций

#ТГК1 #акции #дивиденды #отчетность

{kind=link}

{kind=link}

{kind=link}

Как макроэкономическая политика должна реагировать на пандемию коронавируса COVID-19?

Вот несколько обобщений, собранных Дональдом Марроном из Urban Institute (https://twitter.com/dmarron):

Во-первых, для борьбы с вирусом необходимо некоторое немедленное снижение экономической активности. Мы хотим, чтобы рискованные взаимодействия были минимизированы. Мы знаем, что ВВП не является мерой социального благополучия. Это особенно верно сегодня. Поэтому нам нужно принять некоторые экономические потери, необходимые для защиты здоровья населения.

Во-вторых, мы хотим, чтобы наш производственный потенциал восстановился как только снизится риск распространения вируса. Меры защиты не должны разрушать здоровый бизнес, некоммерческие организации и т.д. Например, Великобритания сейчас предлагает кредиты на вынужденное прерывание бизнеса (business interruption loans).

В-третьих, когда это станет возможно, мы хотим в полной мере использовать наши производственные мощности. Страх, неуверенность и потеря работы могут подавить спрос. В качестве поддержки спроса могут использоваться такие меры как, распределение наличных денег (Гонконг), снижение налогов на заработную плату и т.д.

Расширение программ социальной защиты (оплачиваемый государством отпуск по болезни, страхование от потери работы, рост пособий по безработице и пр.) также могут поддержать спрос.

Вот несколько обобщений, собранных Дональдом Марроном из Urban Institute (https://twitter.com/dmarron):

Во-первых, для борьбы с вирусом необходимо некоторое немедленное снижение экономической активности. Мы хотим, чтобы рискованные взаимодействия были минимизированы. Мы знаем, что ВВП не является мерой социального благополучия. Это особенно верно сегодня. Поэтому нам нужно принять некоторые экономические потери, необходимые для защиты здоровья населения.

Во-вторых, мы хотим, чтобы наш производственный потенциал восстановился как только снизится риск распространения вируса. Меры защиты не должны разрушать здоровый бизнес, некоммерческие организации и т.д. Например, Великобритания сейчас предлагает кредиты на вынужденное прерывание бизнеса (business interruption loans).

В-третьих, когда это станет возможно, мы хотим в полной мере использовать наши производственные мощности. Страх, неуверенность и потеря работы могут подавить спрос. В качестве поддержки спроса могут использоваться такие меры как, распределение наличных денег (Гонконг), снижение налогов на заработную плату и т.д.

Расширение программ социальной защиты (оплачиваемый государством отпуск по болезни, страхование от потери работы, рост пособий по безработице и пр.) также могут поддержать спрос.

{kind=link}

ФРС США снижает базовую процентную ставку до диапазона 0-0.25% и запускает программу массивного количественного смягчения (покупку облигаций) на $700 млрд.

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315a.htm

Кроме этого, ФРС совместно с Банком Канады, Банком Англии, Банком Японии, ЕЦБ и Швейцарским национальным банком объявляют о скоординированных действиях по расширению предоставления долларовой ликвидности посредством постоянных соглашений своп на 25пп дешевле.

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315a.htm

Кроме этого, ФРС совместно с Банком Канады, Банком Англии, Банком Японии, ЕЦБ и Швейцарским национальным банком объявляют о скоординированных действиях по расширению предоставления долларовой ликвидности посредством постоянных соглашений своп на 25пп дешевле.

{kind=link}

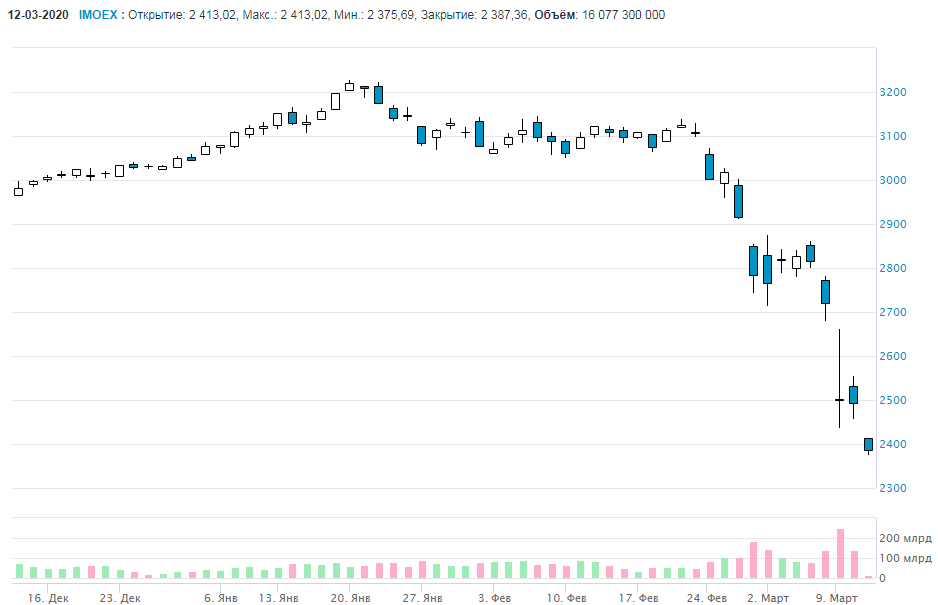

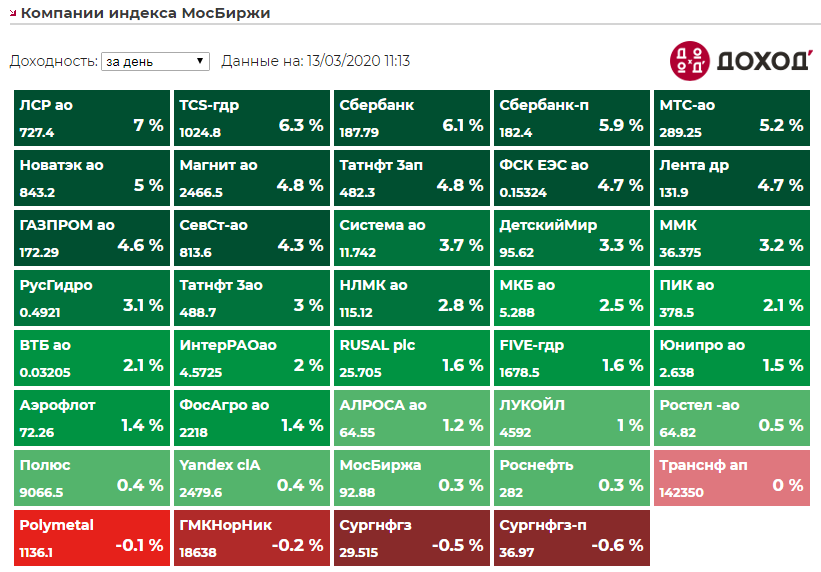

🔴 Торги на Московской бирже начались с падения индекса акций и ослабления рубля.

С открытия индекс Мосбиржи снизился на 3.1%.

Фьючерсы на рынки США и Германии: S&P500 -4.8%, NASDAQ -4.6%, DAX -11%.

MOEX: -1.9%

Золото: +1.3 % ($1536)

Brent: -6% ($31.8)

Природный газ: -1.9% ($1849)

USD/RUB: +1.9% (74.0)

EUR/RUB: +2.3% (82.5)

С открытия индекс Мосбиржи снизился на 3.1%.

Фьючерсы на рынки США и Германии: S&P500 -4.8%, NASDAQ -4.6%, DAX -11%.

MOEX: -1.9%

Золото: +1.3 % ($1536)

Brent: -6% ($31.8)

Природный газ: -1.9% ($1849)

USD/RUB: +1.9% (74.0)

EUR/RUB: +2.3% (82.5)

События недели

16.03.2020, понедельник

🛒Магнит, отчетность по МСФО за 2019г

17.03.2020, вторник

🔌Энел, отчетность по МСФО за 2019г

18.03.2020, среда

🇺🇸Заседание ФРС США

19.03.2020, четверг

🇨🇭Заседание ЦБ Швейцарии

🇯🇵Заседание ЦБ Японии

🛒Х5 Retail, отчетность по МСФО за 2019г

🔌Юнипро, отчетность по РСБУ за 2019г

🛢Заседание СД Новатэка, в повестке дня вопрос по дивидендам

🔌Заседание СД Распадской, в повестке дня вопрос по дивидендам

20.03.2020, пятница

🇷🇺Заседание ЦБ РФ

🔌Распадская, отчетность по МСФО за 2019г

16.03.2020, понедельник

🛒Магнит, отчетность по МСФО за 2019г

17.03.2020, вторник

🔌Энел, отчетность по МСФО за 2019г

18.03.2020, среда

🇺🇸Заседание ФРС США

19.03.2020, четверг

🇨🇭Заседание ЦБ Швейцарии

🇯🇵Заседание ЦБ Японии

🛒Х5 Retail, отчетность по МСФО за 2019г

🔌Юнипро, отчетность по РСБУ за 2019г

🛢Заседание СД Новатэка, в повестке дня вопрос по дивидендам

🔌Заседание СД Распадской, в повестке дня вопрос по дивидендам

20.03.2020, пятница

🇷🇺Заседание ЦБ РФ

🔌Распадская, отчетность по МСФО за 2019г

{kind=link}

Акции Мостотреста выросли сегодня на 52%

В пятницу после закрытия рынка Мостотрест объявил о выкупе акций у несогласных с реорганизацией миноритариев по 220,44 рублей. Цена акций к тому моменту находилась на уровне 119 рублей. С открытия рынка сегодня акции росли более чем на 70%, обновляя максимум с 2013 года. Цена закрытия – 181 руб. (+51.97%)

Целью реорганизации станет выделение ряда активов группы "Мостотрест" для их интеграции в совместное предприятие с ВЭБом, где у структур Аркадия Ротенберга будет миноритарная доля. Из группы планируется выделить акционерное общество "Дороги и мосты", которое войдет в состав АО "ГК "Нацпроектстрой".

Компания не дает развернутых комментариев относительно своих планов, в том числе относительно выплаты дивидендов, делая ситуацию неопределенной.

Дивиденды

Акции Мостотреста входят в наш дивидендный портфель с долей чуть больше 3%. Не имея дополнительной информации, мы предпочтем предъявить акции к выкупу или продать их ранее. Позднее акции компании могут вновь войти в этот портфель, если ситуация с дивидендами станет определеннее.

Облигации

Текущий рейтинг кредитоспособности на умеренно-высоком уровне (РА «Эксперт»: ruA+). В обращении на данный момент находится 2 выпуска облигаций с погашением в 2026 году. Мы будем следить за тем, как повлияет на долговую нагрузку компании процесс реорганизации. В настоящий момент мы не видим значимых кредитных рисков в Мостотресте, но ограничим долю его облигаций в наших портфелях 3% (ранее 5%).

В пятницу после закрытия рынка Мостотрест объявил о выкупе акций у несогласных с реорганизацией миноритариев по 220,44 рублей. Цена акций к тому моменту находилась на уровне 119 рублей. С открытия рынка сегодня акции росли более чем на 70%, обновляя максимум с 2013 года. Цена закрытия – 181 руб. (+51.97%)

Целью реорганизации станет выделение ряда активов группы "Мостотрест" для их интеграции в совместное предприятие с ВЭБом, где у структур Аркадия Ротенберга будет миноритарная доля. Из группы планируется выделить акционерное общество "Дороги и мосты", которое войдет в состав АО "ГК "Нацпроектстрой".

Компания не дает развернутых комментариев относительно своих планов, в том числе относительно выплаты дивидендов, делая ситуацию неопределенной.

Дивиденды

Акции Мостотреста входят в наш дивидендный портфель с долей чуть больше 3%. Не имея дополнительной информации, мы предпочтем предъявить акции к выкупу или продать их ранее. Позднее акции компании могут вновь войти в этот портфель, если ситуация с дивидендами станет определеннее.

Облигации

Текущий рейтинг кредитоспособности на умеренно-высоком уровне (РА «Эксперт»: ruA+). В обращении на данный момент находится 2 выпуска облигаций с погашением в 2026 году. Мы будем следить за тем, как повлияет на долговую нагрузку компании процесс реорганизации. В настоящий момент мы не видим значимых кредитных рисков в Мостотресте, но ограничим долю его облигаций в наших портфелях 3% (ранее 5%).

{kind=link}