{kind=link}

… Рассмотрим пример коров. Многие западные организации предоставляют бедным семьям в Азии и Африке домашний скот, а также обучают их тому, как выращивать животных и получать от них прибыль. Обычно сами коровы стоят не более нескольких сотен долларов, но их транспортировка, выбор получателей и управление пожертвованиями делает их существенно дороже. Например, в Западной Бенгалии (штат на востоке Индии) некоммерческий фонд Bandhan тратит 331 доллар, чтобы доставить домашний скот и другие активы стоимостью 166 долларов. Но даже эта программа выглядит хорошей сделкой по сравнению с другими. В Руанде исследование, проведенное экономистом Розмари Роулинс, показало, что стоимость передачи беременной коровы, проведения учебных курсов и оказания вспомогательных услуг благотворительной организацией Heifer International может достигать 3000 долларов.

Такие программы, безусловно, уменьшают бедность: наличие коровы, несомненно, лучше, чем ее отсутствие. Но нужно учитывать и их альтернативные издержки, поскольку деньги, потраченные на закупку и доставку коров или других активов, могли бы вместо этого передаваться непосредственно бедным людям. Фонд Bandhan, например, мог бы предоставить вдвое больше семейных денежных пособий, равных местной цене домашнего скота. А Heifer вместо каждой коровы могли бы предоставить 300 долларов - примерно половину годового дохода на душу населения в Руанде - десяти бедным семьям.

Исследования показали, что самые бедные люди в мире не «проматывают» такие денежные переводы. Последний пример - недавний эксперимент, проведенный Кристофером Блаттманом, Джулианом Джеймисоном и Маргарет Шеридан. В 2010-13 годах ученые предоставили безусловные гранты в размере 200 долларов для некоторых из наименее дисциплинированных мужчин, которых можно найти: наркоманов и мелких преступников в трущобах Либерии. В противоположность ожиданиям, эти получатели не растрачивали деньги зря, вместо этого тратя большую часть средств на предметы первой необходимости или начиная собственный бизнес. Если даже такие люди не разбрасывались «бесплатными» деньгами, то что говорить обо всех остальных?

В некотором смысле новые исследования безусловных денежных грантов фактически подтверждают мудрость традиционных подходов к помощи в целях развития. Бедные люди в развивающихся странах часто используют наличные деньги, предоставленные им для покупки тех же вещей, которые традиционно предоставляли им благотворительные организации - скот, инструменты, обучение и т.д. Никто, живущий менее чем на 2 доллара в день, не скажет нет «бесплатной» корове, даже если он не собирается быть фермером. Преимущество наличности - гибкость. Когда у людей есть наличные деньги, они склонны покупать более широкий ассортимент товаров и услуг. В конце концов, не всем нужна корова.

===========

Кристофер Блаттман и Пол Нихаус, «Покажите им деньги: почему предоставление наличных средств помогает уменьшить бедность», Foreign Affairs, Май-Июнь 2014. Адаптированный перевод.

Такие программы, безусловно, уменьшают бедность: наличие коровы, несомненно, лучше, чем ее отсутствие. Но нужно учитывать и их альтернативные издержки, поскольку деньги, потраченные на закупку и доставку коров или других активов, могли бы вместо этого передаваться непосредственно бедным людям. Фонд Bandhan, например, мог бы предоставить вдвое больше семейных денежных пособий, равных местной цене домашнего скота. А Heifer вместо каждой коровы могли бы предоставить 300 долларов - примерно половину годового дохода на душу населения в Руанде - десяти бедным семьям.

Исследования показали, что самые бедные люди в мире не «проматывают» такие денежные переводы. Последний пример - недавний эксперимент, проведенный Кристофером Блаттманом, Джулианом Джеймисоном и Маргарет Шеридан. В 2010-13 годах ученые предоставили безусловные гранты в размере 200 долларов для некоторых из наименее дисциплинированных мужчин, которых можно найти: наркоманов и мелких преступников в трущобах Либерии. В противоположность ожиданиям, эти получатели не растрачивали деньги зря, вместо этого тратя большую часть средств на предметы первой необходимости или начиная собственный бизнес. Если даже такие люди не разбрасывались «бесплатными» деньгами, то что говорить обо всех остальных?

В некотором смысле новые исследования безусловных денежных грантов фактически подтверждают мудрость традиционных подходов к помощи в целях развития. Бедные люди в развивающихся странах часто используют наличные деньги, предоставленные им для покупки тех же вещей, которые традиционно предоставляли им благотворительные организации - скот, инструменты, обучение и т.д. Никто, живущий менее чем на 2 доллара в день, не скажет нет «бесплатной» корове, даже если он не собирается быть фермером. Преимущество наличности - гибкость. Когда у людей есть наличные деньги, они склонны покупать более широкий ассортимент товаров и услуг. В конце концов, не всем нужна корова.

===========

Кристофер Блаттман и Пол Нихаус, «Покажите им деньги: почему предоставление наличных средств помогает уменьшить бедность», Foreign Affairs, Май-Июнь 2014. Адаптированный перевод.

Чему лотереи учат инвестора

Недавно кто-то выиграл приз в американскую лотерею «Мега Миллионы» на сумму $1,5 млрд.

Даже если у вас при виде таких заголовков не появилось желания попытать удачу в какой-нибудь авантюре, изучение маний других людей может многому научить.

В 2016г американцы потратили на лотерейные билеты $80.5 млрд, очевидно, ожидая получить огромный выигрыш. Если вам скажут, что ваши шансы на победу выросли с 1 из 100 000 000 до 1 из 100 000, вы вряд ли будете впечатлены. Однако, новость о том, что приз будет увеличен с $100 000 до $100 000 000 заставит ваш пульс биться чаще. Вероятности - серые и обезличенные, деньги - яркие и заставляют испытывать эмоции.

Налог на глупость

Компании использовали непонимание веротяностей и магию цифр большого приза, чтобы привлекать капиталы, еще до появления акций. Например, "The Virginia Co» устраивала лотереи, чтобы профинансировать строительство городов в США еще в самом начале 17 века. Государства также в лотереях видели альтернативу займам. Писатель Генри Филдинг в 1732 году написал фразу, ставшую крылатой: «Лотерея - это налогообложение на глупость».

Настоящий бум лотерей в США начался несколько десятилетий назад после того, как людям разрешили самим выбирать цифры, на которые поставить. Когда человек выбирает сам, появляется «иллюзия контроля» - ощущение, что итог не случаен, что ты сам можешь влиять на выигрыш.

Когда психолог Эллен Лангер из Йельского Университета проводила исследование, то обнаружила, что люди готовы расстаться с билетом, который выбирали сами, за сумму в 4 раза большую, чем с тем, который достался им случайно.

Чувство, что «если кто-то и должен победить, то это обязательно я» очень сильно. Reuters подчеркивает, что шансы на победу в ходе розыгрыша джекпота в «Мега Миллионы» были 1 на 303 млн. Несмотря на такие вероятности, в Великобритании 22% человек полагает, что смогут выиграть в лотерею в течение своей жизни.

Улучшите свой инвестиционный подход

Инвестор, который действует наобум, не изучив вероятности успеха, может оказаться человеком, который покупает лотерейный билет.

Когда вы видите, как кто-то без тщательного анализа купил одну акцию и получил высокую доходность, вы видите победителя лотереи, часто забывая о тысячах людей, которые «купили билет» и потеряли деньги.

Профессиональный подход к инвестициям предполагает, что вы должны не только рассчитать ожидаемую доходность, но и оценить вероятности различных сценариев. Большинства глупых решений можно будет избежать, поняв вероятностную природу рынков.

===============

По мотивам статьи Джейсона Цвейга в WSJ

"What Investors Can Learn From Gamblers"

Недавно кто-то выиграл приз в американскую лотерею «Мега Миллионы» на сумму $1,5 млрд.

Даже если у вас при виде таких заголовков не появилось желания попытать удачу в какой-нибудь авантюре, изучение маний других людей может многому научить.

В 2016г американцы потратили на лотерейные билеты $80.5 млрд, очевидно, ожидая получить огромный выигрыш. Если вам скажут, что ваши шансы на победу выросли с 1 из 100 000 000 до 1 из 100 000, вы вряд ли будете впечатлены. Однако, новость о том, что приз будет увеличен с $100 000 до $100 000 000 заставит ваш пульс биться чаще. Вероятности - серые и обезличенные, деньги - яркие и заставляют испытывать эмоции.

Налог на глупость

Компании использовали непонимание веротяностей и магию цифр большого приза, чтобы привлекать капиталы, еще до появления акций. Например, "The Virginia Co» устраивала лотереи, чтобы профинансировать строительство городов в США еще в самом начале 17 века. Государства также в лотереях видели альтернативу займам. Писатель Генри Филдинг в 1732 году написал фразу, ставшую крылатой: «Лотерея - это налогообложение на глупость».

Настоящий бум лотерей в США начался несколько десятилетий назад после того, как людям разрешили самим выбирать цифры, на которые поставить. Когда человек выбирает сам, появляется «иллюзия контроля» - ощущение, что итог не случаен, что ты сам можешь влиять на выигрыш.

Когда психолог Эллен Лангер из Йельского Университета проводила исследование, то обнаружила, что люди готовы расстаться с билетом, который выбирали сами, за сумму в 4 раза большую, чем с тем, который достался им случайно.

Чувство, что «если кто-то и должен победить, то это обязательно я» очень сильно. Reuters подчеркивает, что шансы на победу в ходе розыгрыша джекпота в «Мега Миллионы» были 1 на 303 млн. Несмотря на такие вероятности, в Великобритании 22% человек полагает, что смогут выиграть в лотерею в течение своей жизни.

Улучшите свой инвестиционный подход

Инвестор, который действует наобум, не изучив вероятности успеха, может оказаться человеком, который покупает лотерейный билет.

Когда вы видите, как кто-то без тщательного анализа купил одну акцию и получил высокую доходность, вы видите победителя лотереи, часто забывая о тысячах людей, которые «купили билет» и потеряли деньги.

Профессиональный подход к инвестициям предполагает, что вы должны не только рассчитать ожидаемую доходность, но и оценить вероятности различных сценариев. Большинства глупых решений можно будет избежать, поняв вероятностную природу рынков.

===============

По мотивам статьи Джейсона Цвейга в WSJ

"What Investors Can Learn From Gamblers"

События недели

21.10.2019, понедельник

🌾Русагро, операционные результаты за III квартал 2019г

🏭Заседание совета директоров НЛМК по дивидендам за 3 квартал

22.10.2019, вторник

🛒X5 Retail Group, МСФО за III квартал 2019г

⛏Полюс, операционные результаты за III квартал 2019г

🔌Русгидро, операционные результаты за III квартал 2019г

🛢Газпром, обсуждение вопроса о внесении изменений в инвестиционную программу и бюджет на 2019 год

23.10.2019, среда

🛒День инвестора X5 Retail Group

🛒Лента, операционные результаты за III квартал 2019г

24.10.2019, четверг

💻Mail.ru Group, финансовые результаты за III квартал 2019г

🏭Евраз, операционные результаты за III квартал 2019г

🏭НЛМК, МСФО за III квартал 2019г

🏭Полиметалл, операционные результаты за III квартал 2019г

🇪🇺Заседание ЕЦБ

25.10.2019, пятница

🏦Заседание ЦБ РФ по вопросам денежно-кредитной политики

⛏Распадская, операционные результаты за III квартал 2019г

🔌Юнипро, РСБУ за III квартал 2019г

💻Яндекс, финансовые результаты за III квартал 2019г

21.10.2019, понедельник

🌾Русагро, операционные результаты за III квартал 2019г

🏭Заседание совета директоров НЛМК по дивидендам за 3 квартал

22.10.2019, вторник

🛒X5 Retail Group, МСФО за III квартал 2019г

⛏Полюс, операционные результаты за III квартал 2019г

🔌Русгидро, операционные результаты за III квартал 2019г

🛢Газпром, обсуждение вопроса о внесении изменений в инвестиционную программу и бюджет на 2019 год

23.10.2019, среда

🛒День инвестора X5 Retail Group

🛒Лента, операционные результаты за III квартал 2019г

24.10.2019, четверг

💻Mail.ru Group, финансовые результаты за III квартал 2019г

🏭Евраз, операционные результаты за III квартал 2019г

🏭НЛМК, МСФО за III квартал 2019г

🏭Полиметалл, операционные результаты за III квартал 2019г

🇪🇺Заседание ЕЦБ

25.10.2019, пятница

🏦Заседание ЦБ РФ по вопросам денежно-кредитной политики

⛏Распадская, операционные результаты за III квартал 2019г

🔌Юнипро, РСБУ за III квартал 2019г

💻Яндекс, финансовые результаты за III квартал 2019г

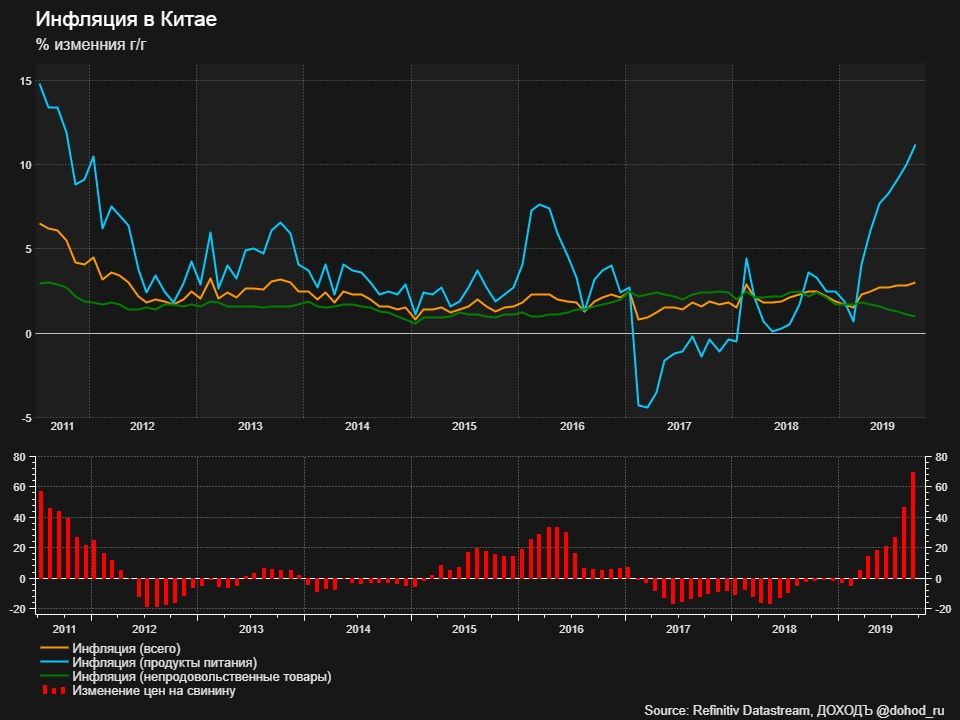

Инфляция в Китае. В сентябре индекс цен на продовольственные товары вырос на 11.2% год к году вследствие роста цен на свинину (+69,3% - причина во вспышке эпидемии африканской чумы свиней в начале года). Самое время для России попробовать выйти на китайский рынок (пока это не очень успешно удавалось). Между тем, больше настораживает тренд на замедление цен в непродовольственном секторе - возможный показатель снижения экономической активности.

{kind=link}

Индекс Russell Microcap показывает динамику американских акций компаний малой капитализации. Они занимают около 3% всего фондового рынка США и включают 1000 самых маленьких по капитализации акций из индекса Russell 2000.

После "перетряхивания" портфелей акций (и начала роста цен на облигации) в конце 2018 года динамика мелких бумаг серьезно разошлась с широким рынком. Такого не было, если не никогда, то очень давно. Крупные и мелкие акции перестали вести себя одинаково.

Очевидно, такая ситуация не может длиться вечно. Либо акции небольших компаний должны расти опережающими темпами или меньше падать, либо обратное должно происходить с крупными акциями.

После "перетряхивания" портфелей акций (и начала роста цен на облигации) в конце 2018 года динамика мелких бумаг серьезно разошлась с широким рынком. Такого не было, если не никогда, то очень давно. Крупные и мелкие акции перестали вести себя одинаково.

Очевидно, такая ситуация не может длиться вечно. Либо акции небольших компаний должны расти опережающими темпами или меньше падать, либо обратное должно происходить с крупными акциями.

{kind=link}

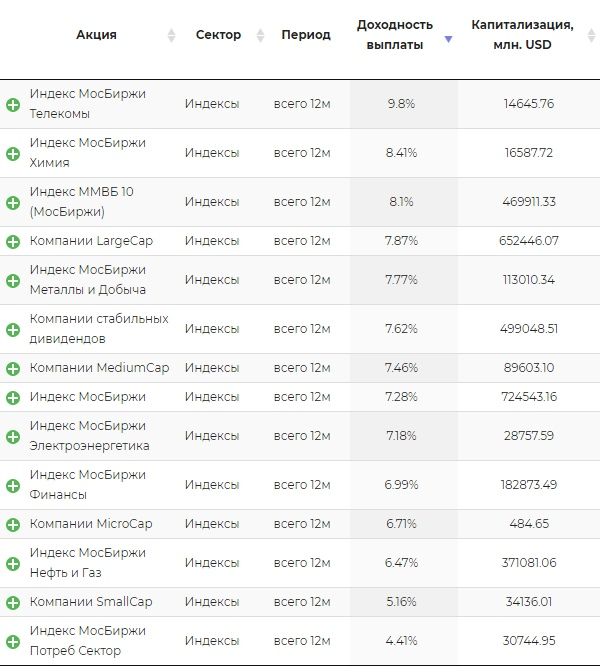

Ожидаемые дивидендные доходности индексов акций российских компаний остаются довольно высокими. В лидерах телекомы (9,8%) и химия (8.4%). Потребительский сектор ожидаемо платит меньше всех (около 4%). Крупные компаний платят больше мелких. Дивидендная доходность индекса МосБиржи - около 7.3%.

https://www.dohod.ru/ik/analytics/dividend

https://www.dohod.ru/ik/analytics/dividend

{kind=link}

Хедж-фонды - это как рестораны. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

На самом деле, если смотреть на хедж-фонды как на совокупный портфель (индекс, в который можно реально вложиться и в который входят наиболее стабильные фонды), то получается классическая картина альтернативных инвестиций - чего-то не очень сильно (но все таки) связанного с рынком акций или облигаций. И (если обобщать) здесь никогда не было какой-то очень большой доходности, а в спокойные времена такие фонды почти всегда хуже пассивных инвестиций в акции.

Вот в чем альтернативные инвестиции действительно могут быть полезны, так это своим поведением в кризисы. Некоторые могут даже подрасти. Но, в конечном счете, это просто еще один инструмент для диверсификации большого портфеля.

На самом деле, если смотреть на хедж-фонды как на совокупный портфель (индекс, в который можно реально вложиться и в который входят наиболее стабильные фонды), то получается классическая картина альтернативных инвестиций - чего-то не очень сильно (но все таки) связанного с рынком акций или облигаций. И (если обобщать) здесь никогда не было какой-то очень большой доходности, а в спокойные времена такие фонды почти всегда хуже пассивных инвестиций в акции.

Вот в чем альтернативные инвестиции действительно могут быть полезны, так это своим поведением в кризисы. Некоторые могут даже подрасти. Но, в конечном счете, это просто еще один инструмент для диверсификации большого портфеля.

{kind=link}

"Investor discontent over high fees". Картинка в продолжении предыдущего поста. Число созданных и ликвидированных хэдж-фондов по кварталам с 2017 года. На уровне отдельных фондов все довольно печально. Большие риски и большие комиссии.

https://www.bloombergquint.com/markets/hedge-funds-ranks-shrink-again-as-closings-outnumber-launches

https://www.bloombergquint.com/markets/hedge-funds-ranks-shrink-again-as-closings-outnumber-launches

{kind=link}

Иногда долг инвестора в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

Не стоит и говорить, что Кейнс отбил все убытки и умер довольно богатым человеком.

===========

По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

Не стоит и говорить, что Кейнс отбил все убытки и умер довольно богатым человеком.

===========

По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

{kind=link}

🧪Обзор сектора химической промышленности

🔹Сектор третий по росту стоимости с 2013 года. Отрасль химической промышленности показывает наибольшую зависимость от курса валют.

🔹 Профицит мощностей приведет к дальнейшей стагнации мировых цен на удобрения. Поддержку финансовым показателям окажет ожидаемое ослабление национальной валюты.

👉 Исследование с выбором акций на нашем сайте

https://www.dohod.ru/analytic/obzor-ximicheskogo-sektora-4-kvartal-2019-goda/

🔹Сектор третий по росту стоимости с 2013 года. Отрасль химической промышленности показывает наибольшую зависимость от курса валют.

🔹 Профицит мощностей приведет к дальнейшей стагнации мировых цен на удобрения. Поддержку финансовым показателям окажет ожидаемое ослабление национальной валюты.

👉 Исследование с выбором акций на нашем сайте

https://www.dohod.ru/analytic/obzor-ximicheskogo-sektora-4-kvartal-2019-goda/

{kind=link}

Скоро ПИФы смогут выплачивать "дивиденды", а ETF и биржевые ПИФы всегда могли. Такие выплаты означают, что дивиденды и проценты не будут реинвестироваться и нужно будет платить налог с дохода. Вы хотели бы, чтобы периодический доход выплачивали:

Anonymous Poll

21%

Большинство фондов акций

31%

Фонды дивидендных акций

10%

Фонды облигаций

38%

Выплаты не нужны

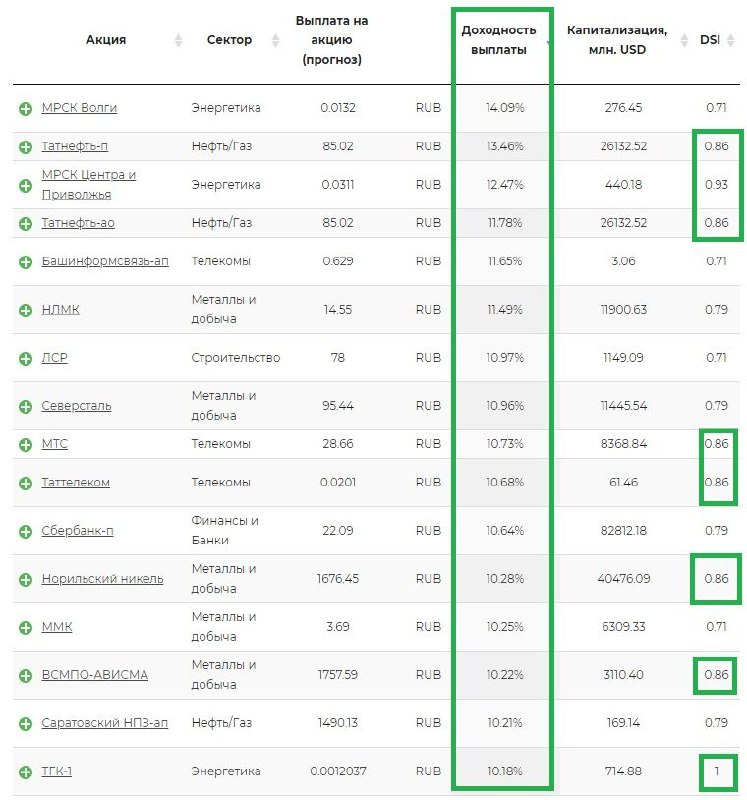

Акции российских компаний с ожидаемой дивидендной доходностью более 10% годовых и высоким индексом стабильности дивидендов (DSI>0.7).

https://www.dohod.ru/ik/analytics/dividend/

https://www.dohod.ru/ik/analytics/dividend/

{kind=link}

БАЗОВЫЕ СОВЕТЫ ДЛЯ ИНВЕСТОРОВ

Чтобы не пасть жертвой безумия на финансовых рынках, перед началом инвестирования следует помнить, что:

Если вы боитесь, что активы упадут в стоимости, то вкладываете деньги только в застрахованные депозиты. Доходность будет небольшой, но это плата за ее надежность.

Каждое прошлое падение рынка выглядит как возможность, а каждое будущее как риск. Готовы ли вы увеличить вложения в актив, если он упадет в цене? Если нет, возможно, стоит пересмотреть стратегию.

Настроения инвесторов – главный фактор влияния на цены на коротких горизонтах. Они не зависят от расчетов, формул и таблиц в экселе. Настроения могут загнать цены активов как иррационально низко, так и безумно высоко. Не вводите себя в заблуждение, что сможете их предсказывать, ориентируйтесь на долгосрочный подход.

Существует два способа подготовиться к безумным временам: вы можете ожидать их появления или можете их предсказать. Первый способ предполагает, что вы пассивно формируете портфель, будучи готовым, что дважды за десятилетие он покажет заметное снижение стоимости. Второй способ предполагает, что вы выйдите из рынка, спрогнозировав рецессию. Он сложнее, и вы рискуете ошибиться, упустив значительный рост активов.

Три способа преуспеть в инвестициях: быть умнее других, быть удачливее других и быть терпеливее других. Отдавайте себе отчет, какой стратегии вы придерживаетесь. Расчет на удачу может быть не лучшим выбором.

Если бы в основе инвестиций лежала бы только математика, то все математики были бы богаты. Если бы инвестиции были бы основаны только на истории, то все историки были бы богаты. Если бы в основе инвестиций лежала бы только экономика, то богаты были бы все экономисты. Инвестиции это совокупность дисциплин, которые связаны между собой. Не зацикливайтесь на одной и смотрите на инвестиционный мир сквозь призму знаний.

Нужно убрать излишнюю самоуверенность, эгоизм и нетерпимость. Ваши итоговые инвестиционные результаты в большинстве случаев зависят от того, как вы ведете себя, когда рынок становится безумным.

===============

Это был адаптированный перевод статьи Моргана Хазела «When Things Get Wild"

Чтобы не пасть жертвой безумия на финансовых рынках, перед началом инвестирования следует помнить, что:

Если вы боитесь, что активы упадут в стоимости, то вкладываете деньги только в застрахованные депозиты. Доходность будет небольшой, но это плата за ее надежность.

Каждое прошлое падение рынка выглядит как возможность, а каждое будущее как риск. Готовы ли вы увеличить вложения в актив, если он упадет в цене? Если нет, возможно, стоит пересмотреть стратегию.

Настроения инвесторов – главный фактор влияния на цены на коротких горизонтах. Они не зависят от расчетов, формул и таблиц в экселе. Настроения могут загнать цены активов как иррационально низко, так и безумно высоко. Не вводите себя в заблуждение, что сможете их предсказывать, ориентируйтесь на долгосрочный подход.

Существует два способа подготовиться к безумным временам: вы можете ожидать их появления или можете их предсказать. Первый способ предполагает, что вы пассивно формируете портфель, будучи готовым, что дважды за десятилетие он покажет заметное снижение стоимости. Второй способ предполагает, что вы выйдите из рынка, спрогнозировав рецессию. Он сложнее, и вы рискуете ошибиться, упустив значительный рост активов.

Три способа преуспеть в инвестициях: быть умнее других, быть удачливее других и быть терпеливее других. Отдавайте себе отчет, какой стратегии вы придерживаетесь. Расчет на удачу может быть не лучшим выбором.

Если бы в основе инвестиций лежала бы только математика, то все математики были бы богаты. Если бы инвестиции были бы основаны только на истории, то все историки были бы богаты. Если бы в основе инвестиций лежала бы только экономика, то богаты были бы все экономисты. Инвестиции это совокупность дисциплин, которые связаны между собой. Не зацикливайтесь на одной и смотрите на инвестиционный мир сквозь призму знаний.

Нужно убрать излишнюю самоуверенность, эгоизм и нетерпимость. Ваши итоговые инвестиционные результаты в большинстве случаев зависят от того, как вы ведете себя, когда рынок становится безумным.

===============

Это был адаптированный перевод статьи Моргана Хазела «When Things Get Wild"

💰НЛМК - дивиденды

Совет директоров НЛМК рекомендовал дивиденды по итогам 3кв 2019г в размере 3,22 рубля на акцию. Дивидендная доходность к текущим ценам 2,6%. Дата закрытия реестра: 9 января 2020г.

Как и все крупные российские металлурги НЛМК проходит инвестиционный цикл. Высокие капитальные затраты в совокупности с негативной тенденцией на рынке стали обусловили снижение дивидендов практически в 2 раза по отношению к аналогичному периоду прошлого года. Ожидаемая дивдоходность в ближайшие 12 месяцев около 11%. Акции НЛМК остаются в портфеле по дивидендной стратегии.

#нлмк #дивиденды

НЛМК в сервисе Дивиденды

Совет директоров НЛМК рекомендовал дивиденды по итогам 3кв 2019г в размере 3,22 рубля на акцию. Дивидендная доходность к текущим ценам 2,6%. Дата закрытия реестра: 9 января 2020г.

Как и все крупные российские металлурги НЛМК проходит инвестиционный цикл. Высокие капитальные затраты в совокупности с негативной тенденцией на рынке стали обусловили снижение дивидендов практически в 2 раза по отношению к аналогичному периоду прошлого года. Ожидаемая дивдоходность в ближайшие 12 месяцев около 11%. Акции НЛМК остаются в портфеле по дивидендной стратегии.

#нлмк #дивиденды

НЛМК в сервисе Дивиденды

{kind=link}

Завтра Банк России примет очередное решение по ключевой ставке. Все дороги к ее снижению как минимум на 0,25% до 6.75% открыты. Инфляция снижается, реальные ставки все еще высоки, рынок облигаций заложил даже большее снижение ставки.

Сдерживающим фактором для снижения ключевой ставки сразу на 0,5% являются все еще высокие инфляционные ожидания. Но и они все таки показали формирование нисходящего тренда. Также Банк России не хочет ускорять потребительское кредитование, но здесь в бой пойдут в основном административные методы.

Большинство аналитиков по данным Refinitiv ожидают снижение ключевой ставки в пятницу на 0,25% до 6.75%. 8 из 27 - ожидают снижение на 0,5%.

Сдерживающим фактором для снижения ключевой ставки сразу на 0,5% являются все еще высокие инфляционные ожидания. Но и они все таки показали формирование нисходящего тренда. Также Банк России не хочет ускорять потребительское кредитование, но здесь в бой пойдут в основном административные методы.

Большинство аналитиков по данным Refinitiv ожидают снижение ключевой ставки в пятницу на 0,25% до 6.75%. 8 из 27 - ожидают снижение на 0,5%.

{kind=link}