💰 Норникель - дивиденды

Совет директоров ГМК Норникель рекомендовал дивиденды за 1 полугодие 2019 года в размере 883,93 рубля на одну акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций компании под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 5,8%.

Выплаты составят 60% EBITDA за период, что полностью соответствует текущей дивидендной политике компании. Акции Норникеля сегодня растут на 2,6%.

#Норникель #Дивиденды

Норникель в сервисе Дивиденды

Совет директоров ГМК Норникель рекомендовал дивиденды за 1 полугодие 2019 года в размере 883,93 рубля на одну акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций компании под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 5,8%.

Выплаты составят 60% EBITDA за период, что полностью соответствует текущей дивидендной политике компании. Акции Норникеля сегодня растут на 2,6%.

#Норникель #Дивиденды

Норникель в сервисе Дивиденды

{kind=link}

🏭ТМК – продажа американского подразделения не решит проблем компании

Трубная металлургическая компания, крупнейший российский производитель и экспортер стальных труб, отчиталась о росте прибыли во 2 квартале 2019 года. Тем не менее, высокая долговая нагрузка не позволяет рассчитывать на высокий потенциал роста акций.

#отчетность #ТМК

Пост с графиками

Трубная металлургическая компания, крупнейший российский производитель и экспортер стальных труб, отчиталась о росте прибыли во 2 квартале 2019 года. Тем не менее, высокая долговая нагрузка не позволяет рассчитывать на высокий потенциал роста акций.

#отчетность #ТМК

Пост с графиками

{kind=link}

Никель – рост спроса

Основным потребителем никеля (73%) традиционно является производство нержавеющей стали. Однако все больший спрос предъявляют производители аккумуляторных батарей для электромобилей – никель служит материалом для катодов. Пока спрос не превышает 4% мирового потребления никеля, но быстро растет, пишет в отчете «Норникель». В 2018 г. потребление никеля производителями автобатарей составляло 70 000 т. В 2019 г. оно вырастет на 28,6%, а в 2020 г. – еще на 27,8%.

По данным Международного энергетического агентства, в 2018 г. продажи новых электромобилей в мире (включая гибриды) выросли почти на 70% – с 1,17 млн до 1,97 млн шт. К 2025 г. производство гибридных автомобилей и автомобилей на батареях превысит 25 млн шт., прогнозирует «Норникель». Для бензинового или дизельного автомобиля требуется 2–4 кг никеля, по данным компании, для гибрида - от 5 до 15 кг, а для электромобиля – от 30 до 110 кг никеля, то есть в 15–27,5 раза больше, чем для обычного автомобиля.

На рынке сохраняется дефицит никеля – в 2019 г. он составит 67 000 т, что провоцирует рост цен на металл. За полгода он подорожал на 44,7% до $15 665 за 1 т.

Ведомости

Основным потребителем никеля (73%) традиционно является производство нержавеющей стали. Однако все больший спрос предъявляют производители аккумуляторных батарей для электромобилей – никель служит материалом для катодов. Пока спрос не превышает 4% мирового потребления никеля, но быстро растет, пишет в отчете «Норникель». В 2018 г. потребление никеля производителями автобатарей составляло 70 000 т. В 2019 г. оно вырастет на 28,6%, а в 2020 г. – еще на 27,8%.

По данным Международного энергетического агентства, в 2018 г. продажи новых электромобилей в мире (включая гибриды) выросли почти на 70% – с 1,17 млн до 1,97 млн шт. К 2025 г. производство гибридных автомобилей и автомобилей на батареях превысит 25 млн шт., прогнозирует «Норникель». Для бензинового или дизельного автомобиля требуется 2–4 кг никеля, по данным компании, для гибрида - от 5 до 15 кг, а для электромобиля – от 30 до 110 кг никеля, то есть в 15–27,5 раза больше, чем для обычного автомобиля.

На рынке сохраняется дефицит никеля – в 2019 г. он составит 67 000 т, что провоцирует рост цен на металл. За полгода он подорожал на 44,7% до $15 665 за 1 т.

Ведомости

{kind=link}

💰 Роснефть – дивиденды

Совет директоров Роснефти рекомендовал дивиденды по итогам 1 полугодия 2019 года в размере 15,34 руб на акцию. Дата закрытия реестра: 11 октября 2019г. Последний день для покупки акций под дивиденды: 9 октября.

Дивидендная доходность к текущим ценам: 3,7%. Общая сумма средств, которая будет направлена на выплату дивидендов, составит 162,6 млрд рублей или 50% чистой прибыли по МСФО.

#Роснефть #Дивиденды

Роснефть в сервисе Дивиденды

Совет директоров Роснефти рекомендовал дивиденды по итогам 1 полугодия 2019 года в размере 15,34 руб на акцию. Дата закрытия реестра: 11 октября 2019г. Последний день для покупки акций под дивиденды: 9 октября.

Дивидендная доходность к текущим ценам: 3,7%. Общая сумма средств, которая будет направлена на выплату дивидендов, составит 162,6 млрд рублей или 50% чистой прибыли по МСФО.

#Роснефть #Дивиденды

Роснефть в сервисе Дивиденды

💰 Черкизово - дивиденды

Совет директоров Черкизово рекомендовал дивиденды за 1 полугодие 2019 года в размере 48,79 рублей на акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 2,6%.

Завтра ждем отчетность Черкизово по МСФО за II квартал и I полугодие 2019 года

#Черкизово #Дивиденды

Черкизово в сервисе Дивиденды

Совет директоров Черкизово рекомендовал дивиденды за 1 полугодие 2019 года в размере 48,79 рублей на акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 2,6%.

Завтра ждем отчетность Черкизово по МСФО за II квартал и I полугодие 2019 года

#Черкизово #Дивиденды

Черкизово в сервисе Дивиденды

💎 Алроса: снижение свободного денежного потока и дивидендов

🔹Алроса, крупнейший в мире производитель алмазов, опубликовала ожидаемо слабые результаты по итогам 2 квартала 2019 года.Выручка упала на 21% г/г, чистая прибыль, снизилась на 47% г/г.

🔹Компания фактически работает на склад: менеджмент считает, что сокращать добычу экономически нецелесообразно и рассчитывает распродать алмазы при восстановлении спроса.

🔹Снижение свободного денежного потока отразится на сокращении дивидендов, однако акции останутся в дивидендной стратегии благодаря хорошему рейтингу стабильности. Низкий рейтинг по DCF- модели подразумевает держать долю ниже, чем в бенчмарке.

#Отчетность #Алроса

Пост с графиками

🔹Алроса, крупнейший в мире производитель алмазов, опубликовала ожидаемо слабые результаты по итогам 2 квартала 2019 года.Выручка упала на 21% г/г, чистая прибыль, снизилась на 47% г/г.

🔹Компания фактически работает на склад: менеджмент считает, что сокращать добычу экономически нецелесообразно и рассчитывает распродать алмазы при восстановлении спроса.

🔹Снижение свободного денежного потока отразится на сокращении дивидендов, однако акции останутся в дивидендной стратегии благодаря хорошему рейтингу стабильности. Низкий рейтинг по DCF- модели подразумевает держать долю ниже, чем в бенчмарке.

#Отчетность #Алроса

Пост с графиками

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда не можешь оторваться от графиков

Упоминание слова "рецессия" в англоязычных новостях на максимумах. Давление на публику со стороны СМИ нарастает.

Twitter @EricBalchunas

Twitter @EricBalchunas

🏭Норникель продолжает ставить рекорды по прибыли и дивидендам

🔹Увеличение производства металлов и рост цены палладия позволили Норникелю увеличить выручку по итогам 1 полугодия на 19% г/г, операционную прибыль на 32% г/г. Чистая прибыль выросла в 2 раза до 188,6 млрд рублей за счет положительных курсовых разниц, образовавшихся после переоценки валютного долга.

🔹Свободный денежный поток остается внушительным, составляя чуть меньше 300 млрд рублей за последние 12 месяцев и позволяя компании поддерживать высокий уровень дивидендов. Мы ожидаем, что в ближайшие 12 месяцев дивиденды Норникеля составят 265 млрд рублей, что сформирует дивидендную доходность на уровне 11% к текущим ценам. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

🔹В 2019-2022 гг. Норникель вступает в новый инвестиционный цикл: ежегодные капзатраты прогнозируются на среднем уровне $2,3-2,6 млрд в год по сравнению с уровнем в $1,6 млрд в 2018 году. На данный момент операционного денежного потока Норникеля достаточно, чтобы увеличивать инвестиции и поддерживать высокий уровень дивидендов.

🔹Даже при невысоких ожидаемых темпах роста финансовых показателей, Норникель получает хорошую оценку по DCF-модели

#Отчетность #Норникель

Полный обзор с графиками

🔹Увеличение производства металлов и рост цены палладия позволили Норникелю увеличить выручку по итогам 1 полугодия на 19% г/г, операционную прибыль на 32% г/г. Чистая прибыль выросла в 2 раза до 188,6 млрд рублей за счет положительных курсовых разниц, образовавшихся после переоценки валютного долга.

🔹Свободный денежный поток остается внушительным, составляя чуть меньше 300 млрд рублей за последние 12 месяцев и позволяя компании поддерживать высокий уровень дивидендов. Мы ожидаем, что в ближайшие 12 месяцев дивиденды Норникеля составят 265 млрд рублей, что сформирует дивидендную доходность на уровне 11% к текущим ценам. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

🔹В 2019-2022 гг. Норникель вступает в новый инвестиционный цикл: ежегодные капзатраты прогнозируются на среднем уровне $2,3-2,6 млрд в год по сравнению с уровнем в $1,6 млрд в 2018 году. На данный момент операционного денежного потока Норникеля достаточно, чтобы увеличивать инвестиции и поддерживать высокий уровень дивидендов.

🔹Даже при невысоких ожидаемых темпах роста финансовых показателей, Норникель получает хорошую оценку по DCF-модели

#Отчетность #Норникель

Полный обзор с графиками

{kind=link}

🛢Роснефть: свободного денежного потока недостаточно для выплаты дивидендов

🔹Роснефть показала нейтральные финансовые результаты по итогам 2 квартала 2019 года. Выручка компании увеличилась +3,4% г/г, операционная прибыль -13,9% г/г Чистая прибыль -14,9% г/г.

🔹Свободный денежный поток Роснефти снижается. Без улучшения в ценах на нефть компании будет проблематично выплачивать прежний уровень дивидендов, не увеличивая долговую нагрузку.

🔹Роснефть не входит в наши активные стратегии. Имеет потенциал роста по DCF-модели на уровне рынка.

#Отчетность #Роснефть

Полный обзор с графиками

🔹Роснефть показала нейтральные финансовые результаты по итогам 2 квартала 2019 года. Выручка компании увеличилась +3,4% г/г, операционная прибыль -13,9% г/г Чистая прибыль -14,9% г/г.

🔹Свободный денежный поток Роснефти снижается. Без улучшения в ценах на нефть компании будет проблематично выплачивать прежний уровень дивидендов, не увеличивая долговую нагрузку.

🔹Роснефть не входит в наши активные стратегии. Имеет потенциал роста по DCF-модели на уровне рынка.

#Отчетность #Роснефть

Полный обзор с графиками

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Инвестор и новостной шум

Несколько интересных фактов из обзора Morgan Stanley о "Sheconomy", процесса увеличения влияния женщин на экономику:

🔸Доля незамужних женщин в США к 2030 году достигнет 45% от общего числа женщин трудоспособного возраста.

🔸Незамужние женщины тратят гораздо больше денег на одежду, обувь, предметы личной гигиены, меньше на автомобили.

🔸Замужние женщины тоже увеличивают свое влияние. В США 29% жен имеют доходы выше, чем у мужей. В 1987 году показатель был на уровне 18%.

🔸Выиграть от увеличения влияния женщин могут компании с большей ориентацией на женскую аудиторию. Любопытно, что из крупных сетей кафе, "Starbucks" имеет одну из самых высоких долей женщин среди покупателей.

🔸Доля незамужних женщин в США к 2030 году достигнет 45% от общего числа женщин трудоспособного возраста.

🔸Незамужние женщины тратят гораздо больше денег на одежду, обувь, предметы личной гигиены, меньше на автомобили.

🔸Замужние женщины тоже увеличивают свое влияние. В США 29% жен имеют доходы выше, чем у мужей. В 1987 году показатель был на уровне 18%.

🔸Выиграть от увеличения влияния женщин могут компании с большей ориентацией на женскую аудиторию. Любопытно, что из крупных сетей кафе, "Starbucks" имеет одну из самых высоких долей женщин среди покупателей.

{kind=link}

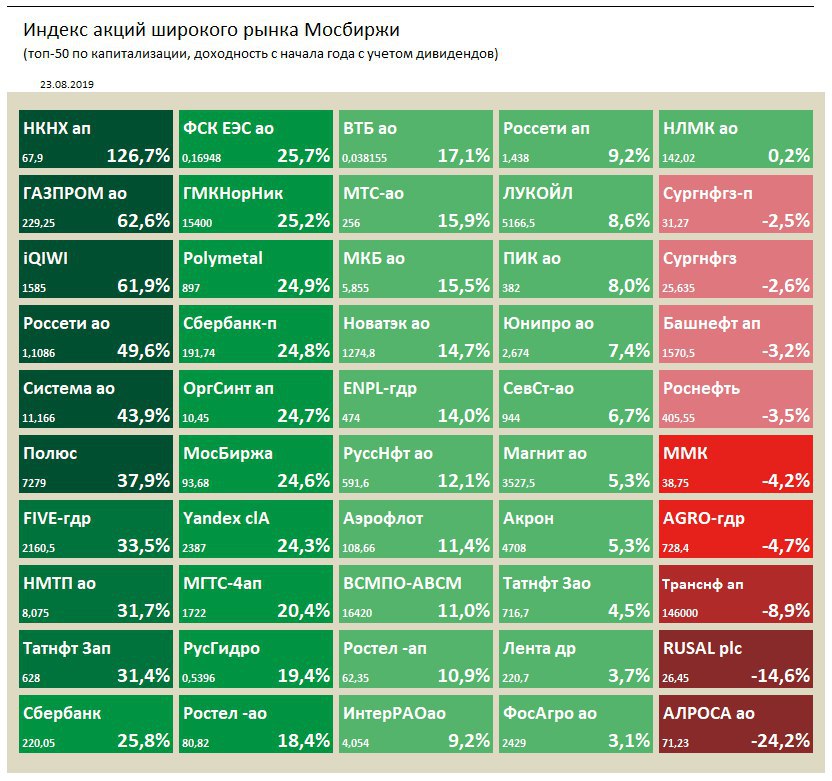

Лучшие и худшие акции индекса широкого рынка Мосбиржи (топ 50 по капитализации) с начала 2019 года, с учетом дивидендов

Лидеры роста:

1. НКНХ преф +126.7%

2. Газпром +62.6%

3. QIWI +61.9%

4. Россети +49.6%

5. Система +43.9%

Лидеры падения:

1. Алроса -24.2%

2. Русал -14.6%

3. Транснефть преф -8.9%

4. Русагро -4.7%

5. ММК -4.2%

Лидеры роста:

1. НКНХ преф +126.7%

2. Газпром +62.6%

3. QIWI +61.9%

4. Россети +49.6%

5. Система +43.9%

Лидеры падения:

1. Алроса -24.2%

2. Русал -14.6%

3. Транснефть преф -8.9%

4. Русагро -4.7%

5. ММК -4.2%

{kind=link}

{kind=link}

На днях я завтракал с финансовым консультантом со стажем почти 30 лет. Он наблюдал за тем, как люди принимают решения об инвестициях со времен высокой инфляции 1980-х до пузыря доткомов начала 2000-х и финансового кризиса 2008 года.

Я спросил его, что он считает самой большой ошибкой, которую люди совершают со своими деньгами.

- "Не достаточно сберегают" - ответил он.

- "Ок. Скучно. Какая вторая самая большая ошибка?"

- "Недостаточно наличных денег. Когда наступает кризис, ни у кого нет денег", - сказал он.

- "Что вы имеете в виду?" - спросил я.

- "Процентные ставки были низкими в течение 10 лет. Поэтому никто не хотел держать наличные деньги", - сказал он. "Но подумайте о ситуации 2008 года. Было два типа людей: с надежной работой и без нее. И вот экономика рухнула. У тех, у кого была надежная работа, не было наличных денег, чтобы использовать возможно самые лучшие возможности для инвестиций в их жизни. Те кто потеряли работу не имели достаточно денег, чтобы просто выживать".

Мы остановились на этом. Но позже это напомнило мне что-то из книги "Антихрупкость" Нассима Талеба: "У того, кто "обладает опциональностью", нет особой нужды в том, что принято называть разумом, знанием, смекалкой, сноровкой и прочими словами, которые означают сложные процессы, происходящие в клетках мозга. Вам просто не нужно оказываться правым слишком часто".

Опциональность. Это ключ. Наличные деньги дают вам выбор, тогда как другие активы нет. Это позволяет вам использовать преимущества в некоторых ситуациях и защититься в других. И вам не нужно прогнозировать, какими могут быть эти ситуации. Это близко к тому как получить карточку освобождения из тюрьмы в монополии.

Опциональность явно имеет ценность. Какую? Я не знаю, но это больше, чем 0,001%, которые можно зарабатывать на своих наличных деньгах. Реальная «прибыль», которую вы зарабатываете на наличных, - это процентная ставка плюс стоимость их опциональности.

Большинство людей так не думают. Они берут текущую ставку, вычитают инфляцию и предполагают, что они получают отрицательный реальный доход.

Но когда вы размышляете о том какую опциональность дают вам эти деньги, вы получаете совершенно другой прогноз.

Вернитесь в 2004 год. Денежные средства в банке дают 1%. Индекс S&P500 дешев. Что является лучшим выбором для инвестиций на следующие пять лет?

Ну, акции, конечно. Но самым лучшим выбором было бы удерживать наличные деньги, пока мир не развалится в 2008-2009 годах, а затем "обналичить опциональность", используя деньги для покупки дешевых акций.

Это очень грубый, сугубо теоритический пример и он создан на основе ретроспективного анализа. Но он показывает силу опциональности. Денежные средства, удерживаемые в банке в 2004 году, ничего не дадут, если вы будете хранить их там всегда. Если вы используете свою опциональность, когда экономика рухнет, ее реальная доходность с точки зрения стоимости, которую она предоставит вам, будет намного выше, чем 1%.

Но, разумеется, вы не должны держать все свои деньги наличными в ожидании следующего краха рынка. Чем дольше вы держите наличные деньги, тем ниже стоимость опциональности, потому что она теряет ее относительно долгосрочного роста рынка акций. Если акции упадут на 50% завтра, стоимость опциональности наличных денег будет огромной. Если акции утроятся в течение следующего десятилетия, а затем упадут на 50%, результат будет значительно меньше.

Но в рамках всех ваших инвестиций доля "кэша" вполне может занимать 10-15% - существенно больше, чем рекомендуют обычные финансовые консультанты.

И теперь всякий раз, когда я смотрю на ничтожные процентные ставки на наличные деньги, я напоминаю себе, что они не являются тем, что делает такие деньги ценными. А опциональность делает. И эта ценность может быть огромной.

Это была часть статьи Моргана Хазела, партнера Collaborative Fund, "Психология денег".

==========

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Я спросил его, что он считает самой большой ошибкой, которую люди совершают со своими деньгами.

- "Не достаточно сберегают" - ответил он.

- "Ок. Скучно. Какая вторая самая большая ошибка?"

- "Недостаточно наличных денег. Когда наступает кризис, ни у кого нет денег", - сказал он.

- "Что вы имеете в виду?" - спросил я.

- "Процентные ставки были низкими в течение 10 лет. Поэтому никто не хотел держать наличные деньги", - сказал он. "Но подумайте о ситуации 2008 года. Было два типа людей: с надежной работой и без нее. И вот экономика рухнула. У тех, у кого была надежная работа, не было наличных денег, чтобы использовать возможно самые лучшие возможности для инвестиций в их жизни. Те кто потеряли работу не имели достаточно денег, чтобы просто выживать".

Мы остановились на этом. Но позже это напомнило мне что-то из книги "Антихрупкость" Нассима Талеба: "У того, кто "обладает опциональностью", нет особой нужды в том, что принято называть разумом, знанием, смекалкой, сноровкой и прочими словами, которые означают сложные процессы, происходящие в клетках мозга. Вам просто не нужно оказываться правым слишком часто".

Опциональность. Это ключ. Наличные деньги дают вам выбор, тогда как другие активы нет. Это позволяет вам использовать преимущества в некоторых ситуациях и защититься в других. И вам не нужно прогнозировать, какими могут быть эти ситуации. Это близко к тому как получить карточку освобождения из тюрьмы в монополии.

Опциональность явно имеет ценность. Какую? Я не знаю, но это больше, чем 0,001%, которые можно зарабатывать на своих наличных деньгах. Реальная «прибыль», которую вы зарабатываете на наличных, - это процентная ставка плюс стоимость их опциональности.

Большинство людей так не думают. Они берут текущую ставку, вычитают инфляцию и предполагают, что они получают отрицательный реальный доход.

Но когда вы размышляете о том какую опциональность дают вам эти деньги, вы получаете совершенно другой прогноз.

Вернитесь в 2004 год. Денежные средства в банке дают 1%. Индекс S&P500 дешев. Что является лучшим выбором для инвестиций на следующие пять лет?

Ну, акции, конечно. Но самым лучшим выбором было бы удерживать наличные деньги, пока мир не развалится в 2008-2009 годах, а затем "обналичить опциональность", используя деньги для покупки дешевых акций.

Это очень грубый, сугубо теоритический пример и он создан на основе ретроспективного анализа. Но он показывает силу опциональности. Денежные средства, удерживаемые в банке в 2004 году, ничего не дадут, если вы будете хранить их там всегда. Если вы используете свою опциональность, когда экономика рухнет, ее реальная доходность с точки зрения стоимости, которую она предоставит вам, будет намного выше, чем 1%.

Но, разумеется, вы не должны держать все свои деньги наличными в ожидании следующего краха рынка. Чем дольше вы держите наличные деньги, тем ниже стоимость опциональности, потому что она теряет ее относительно долгосрочного роста рынка акций. Если акции упадут на 50% завтра, стоимость опциональности наличных денег будет огромной. Если акции утроятся в течение следующего десятилетия, а затем упадут на 50%, результат будет значительно меньше.

Но в рамках всех ваших инвестиций доля "кэша" вполне может занимать 10-15% - существенно больше, чем рекомендуют обычные финансовые консультанты.

И теперь всякий раз, когда я смотрю на ничтожные процентные ставки на наличные деньги, я напоминаю себе, что они не являются тем, что делает такие деньги ценными. А опциональность делает. И эта ценность может быть огромной.

Это была часть статьи Моргана Хазела, партнера Collaborative Fund, "Психология денег".

==========

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

💰Новатэк - дивиденды

Новатэк рекомендовал дивиденды за 1 полугодие 2019 года в размере 14,23 рублей на акцию (+53,8% по сравнению с дивидендами за 1п 2018г). Дата закрытия реестра: 10 октября 2019г. Последний день для покупки акций под дивиденды: 8 октября.

На выплату будет направлено 43,2 млрд рублей, что эквивалентно 33% нормализованной прибыли компании за период.

Дивидендная доходность к текущим ценам: 1,1%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 2,7%. Индекс стабильности выплат находится на максимальном уровне.

#Новатэк #Дивиденды

Новатэк в сервисе Дивиденды

Новатэк рекомендовал дивиденды за 1 полугодие 2019 года в размере 14,23 рублей на акцию (+53,8% по сравнению с дивидендами за 1п 2018г). Дата закрытия реестра: 10 октября 2019г. Последний день для покупки акций под дивиденды: 8 октября.

На выплату будет направлено 43,2 млрд рублей, что эквивалентно 33% нормализованной прибыли компании за период.

Дивидендная доходность к текущим ценам: 1,1%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 2,7%. Индекс стабильности выплат находится на максимальном уровне.

#Новатэк #Дивиденды

Новатэк в сервисе Дивиденды

⚡️Интер РАО: улучшение результатов продолжается

🔹Компания представила отличные результаты за 2 квартал, увеличив выручку на 12%, операционную прибыль на 18%. Свободный денежный поток за последние 12 месяцев обновил исторический максимум.

🔹Интер РАО ожидают масштабные инвестиции с гарантированным возвратом средств с фиксированной доходностью. Кэша на балансе достаточно для реализации программы.

🔹Акции имеют существенную недооценку, так как инвесторы не уверены, что доходы компании будут использоваться для увеличения дивидендов. Непрозрачность корпоративных решений объясняет низкие мультипликаторы Интер РАО.

🔹Наша DCF-модель учитывает, что компания в рамках новой стратегии изменит дивидендную политику в следующем году, что формирует потенциал роста.

#ИнтерРао #отчетность

Полный обзор с графиками

🔹Компания представила отличные результаты за 2 квартал, увеличив выручку на 12%, операционную прибыль на 18%. Свободный денежный поток за последние 12 месяцев обновил исторический максимум.

🔹Интер РАО ожидают масштабные инвестиции с гарантированным возвратом средств с фиксированной доходностью. Кэша на балансе достаточно для реализации программы.

🔹Акции имеют существенную недооценку, так как инвесторы не уверены, что доходы компании будут использоваться для увеличения дивидендов. Непрозрачность корпоративных решений объясняет низкие мультипликаторы Интер РАО.

🔹Наша DCF-модель учитывает, что компания в рамках новой стратегии изменит дивидендную политику в следующем году, что формирует потенциал роста.

#ИнтерРао #отчетность

Полный обзор с графиками

{kind=link}