Капитал уходит из диктаторских государств, не способных защитить частных лиц и их собственность. Он стремится туда, где чтут закон и частную собственность

Вообразите себя отпрыском богатого семейства немецких финансистов. Ваш отец намеревается расширить дело, открыв филиалы в крупнейших европейских городах. Вас он отправил в Амстердам, а вашего младшего брата в Мадрид, выдав каждому по 10 тысяч червонцев. Ваш брат одолжил свой стартовый капитал испанскому королю. Тот собирает армию, чтобы воевать против французов. Вы предпочли поддержать голландского купца, который решил купить землю на южной оконечности далекого острова Манхэттен, будучи уверенным, что с превращением реки Гудзон в транспортную артерию земля там резко подорожает. Оба займа выданы на год.

Прошел год. Голландский купец продал купленные им участки, неплохо заработал и вернул вам деньги с оговоренными процентами. Отец доволен. А ваш младший брат в Мадриде места себе не находит. Французов испанский король победил, но теперь ввязался в конфликт с турками, и ему нужны деньги на новую войну, которая гораздо важнее, с его точки зрения, чем возврат долгов. Брат шлет во дворец отчаянные письма, просит высокопоставленных друзей заступиться, но все без толку. Он не только не получил проценты, но и капитал потерял. Отец очень недоволен.

Мало того, король посылает к вашему брату своею казначея и требует предоставить еще один заем, на такую же сумму. И немедленно. Денег у вашего брата нет, он пишет домой, пытается убедить отца, что на этот раз король все вернет. Тот, излишне снисходительный к младшему сыну, соглашается, хотя и с тяжелым сердцем. Еще 10 тысяч золотых монет исчезают в испанской сокровищнице. А в Амстердаме дела идут на лад. Вы одалживаете все более крупные суммы предприимчивым голландским купцам, и те возвращают их вовремя и с процентами. Однако и ваша удача оказалась переменчивой.

Один из постоянных клиентов решил, что сумеет привить в Париже моду на деревянные сабо. Он взял у вас денег, чтобы открыть обувной магазин в столице Франции, но, увы - французские дамы не проявили интереса к сабо, и разорившийся предприниматель не желает возвращать долг.

Отец в ярости и велит вам обоим подавать в суд. Ваш брат в Мадриде подает иск против испанского короля, а вы в Амстердаме против башмачника. В Испании суд подчинен королю, судьи действуют по его приказу и под страхом наказания не смеют пойти против его воли. В Голландии суд отдельная ветвь власти, независимая как от граждан страны, так и от тех, кто ею управляет. Мадридский суд отвергает иск вашего брата, а амстердамский решает в вашу пользу и налагает арест на имущество изготовителя сабо, вынуждая его расплатиться. Отец усвоил урок: вести дела нужно с купцами, а не с королем и предпочтительно в Голландии, а не в Мадриде.

А ваш брат все еще не выпутался из беды. Королю Испании отчаянно не хватает денег на содержание армии. Он уверен, что у вашего отца найдутся излишки. По надуманному обвинению в измене он бросает вашего брата в тюрьму и грозит отцу: там молодой человек и сгниет, если не уплатит 20 тысяч золотых.

Все, терпение кончилось! Отец, конечно, выкупает любимого сына, но при этом клянется никогда больше не связы ваться с Испанией. Он закрывает филиал в Испании, а брата переводит в Роттердам. Два филиала в Голландии отличная идея. Даже испанские богачи стремятся вывести капитал за пределы страны. Они тоже сообразили: чтобы сохранить и приумножить капитал, нужно инвестировать в тех странах, где правит закон и где уважают частную собственность, например, в Голландии.

Так король Испании утратил доверие инвесторов, в то время как голландские купцы его, напротив, приобрели.

==============

Отрывок из книги Юваля Ной Харари "Краткая история человечества"

Вообразите себя отпрыском богатого семейства немецких финансистов. Ваш отец намеревается расширить дело, открыв филиалы в крупнейших европейских городах. Вас он отправил в Амстердам, а вашего младшего брата в Мадрид, выдав каждому по 10 тысяч червонцев. Ваш брат одолжил свой стартовый капитал испанскому королю. Тот собирает армию, чтобы воевать против французов. Вы предпочли поддержать голландского купца, который решил купить землю на южной оконечности далекого острова Манхэттен, будучи уверенным, что с превращением реки Гудзон в транспортную артерию земля там резко подорожает. Оба займа выданы на год.

Прошел год. Голландский купец продал купленные им участки, неплохо заработал и вернул вам деньги с оговоренными процентами. Отец доволен. А ваш младший брат в Мадриде места себе не находит. Французов испанский король победил, но теперь ввязался в конфликт с турками, и ему нужны деньги на новую войну, которая гораздо важнее, с его точки зрения, чем возврат долгов. Брат шлет во дворец отчаянные письма, просит высокопоставленных друзей заступиться, но все без толку. Он не только не получил проценты, но и капитал потерял. Отец очень недоволен.

Мало того, король посылает к вашему брату своею казначея и требует предоставить еще один заем, на такую же сумму. И немедленно. Денег у вашего брата нет, он пишет домой, пытается убедить отца, что на этот раз король все вернет. Тот, излишне снисходительный к младшему сыну, соглашается, хотя и с тяжелым сердцем. Еще 10 тысяч золотых монет исчезают в испанской сокровищнице. А в Амстердаме дела идут на лад. Вы одалживаете все более крупные суммы предприимчивым голландским купцам, и те возвращают их вовремя и с процентами. Однако и ваша удача оказалась переменчивой.

Один из постоянных клиентов решил, что сумеет привить в Париже моду на деревянные сабо. Он взял у вас денег, чтобы открыть обувной магазин в столице Франции, но, увы - французские дамы не проявили интереса к сабо, и разорившийся предприниматель не желает возвращать долг.

Отец в ярости и велит вам обоим подавать в суд. Ваш брат в Мадриде подает иск против испанского короля, а вы в Амстердаме против башмачника. В Испании суд подчинен королю, судьи действуют по его приказу и под страхом наказания не смеют пойти против его воли. В Голландии суд отдельная ветвь власти, независимая как от граждан страны, так и от тех, кто ею управляет. Мадридский суд отвергает иск вашего брата, а амстердамский решает в вашу пользу и налагает арест на имущество изготовителя сабо, вынуждая его расплатиться. Отец усвоил урок: вести дела нужно с купцами, а не с королем и предпочтительно в Голландии, а не в Мадриде.

А ваш брат все еще не выпутался из беды. Королю Испании отчаянно не хватает денег на содержание армии. Он уверен, что у вашего отца найдутся излишки. По надуманному обвинению в измене он бросает вашего брата в тюрьму и грозит отцу: там молодой человек и сгниет, если не уплатит 20 тысяч золотых.

Все, терпение кончилось! Отец, конечно, выкупает любимого сына, но при этом клянется никогда больше не связы ваться с Испанией. Он закрывает филиал в Испании, а брата переводит в Роттердам. Два филиала в Голландии отличная идея. Даже испанские богачи стремятся вывести капитал за пределы страны. Они тоже сообразили: чтобы сохранить и приумножить капитал, нужно инвестировать в тех странах, где правит закон и где уважают частную собственность, например, в Голландии.

Так король Испании утратил доверие инвесторов, в то время как голландские купцы его, напротив, приобрели.

==============

Отрывок из книги Юваля Ной Харари "Краткая история человечества"

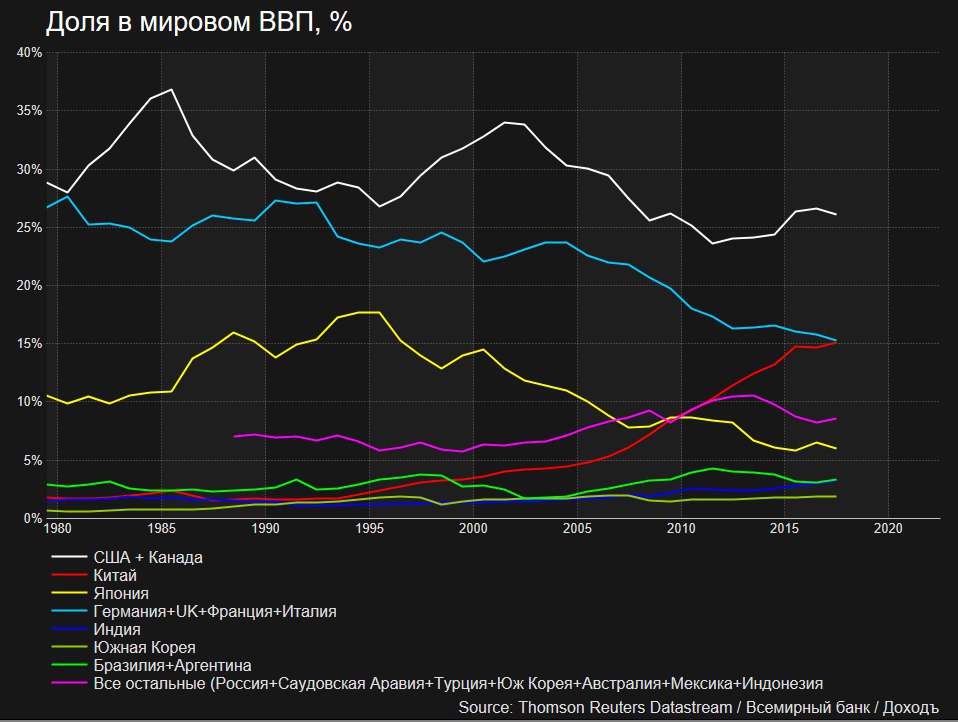

Сегодня в Японии стартовал саммит G-20

Доля стран в мировом ВВП по оценке Всемирного банка:

🇺🇸США 24,0%

🇨🇳Китай 15,2%

🇯🇵Япония 6,0%

🇩🇪Германия 4,6%

🇬🇧Великобритания 3,3%

🇮🇳Индия 3,2%

🇫🇷Франция 3,2%

🇧🇷Бразилия 2,5%

🇮🇹Италия 2,4%

🇨🇦Канада 2,0%

🇰🇷Южная Корея 2,0%

🇷🇺Россия 1,9%

🇦🇺Австралия 1,6%

🇲🇽Мексика 1,4%

🇮🇩Индонезия 1,3%

🇹🇷Турция 1,1%

🇸🇦Саудовская Аравия 0,8%

🇦🇷Аргентина 0,1%

🇿🇦Южная Африка 0,1%

20 участником является Евросоюз. Его доля составляет около 22%

Номинальный ВВП стран в $ по итогам 2017 года

Доля стран в мировом ВВП по оценке Всемирного банка:

🇺🇸США 24,0%

🇨🇳Китай 15,2%

🇯🇵Япония 6,0%

🇩🇪Германия 4,6%

🇬🇧Великобритания 3,3%

🇮🇳Индия 3,2%

🇫🇷Франция 3,2%

🇧🇷Бразилия 2,5%

🇮🇹Италия 2,4%

🇨🇦Канада 2,0%

🇰🇷Южная Корея 2,0%

🇷🇺Россия 1,9%

🇦🇺Австралия 1,6%

🇲🇽Мексика 1,4%

🇮🇩Индонезия 1,3%

🇹🇷Турция 1,1%

🇸🇦Саудовская Аравия 0,8%

🇦🇷Аргентина 0,1%

🇿🇦Южная Африка 0,1%

20 участником является Евросоюз. Его доля составляет около 22%

Номинальный ВВП стран в $ по итогам 2017 года

{kind=link}

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полиметалл +6,7%

Система +4,8%

Сургутнефтегаз-п +3,4%

МТС +2,5%

Лента +2,5%

⬇️ Аутсайдеры

Яндекс -2,6%

Северсталь -2,7%

Алроса -4,5%

НЛМК -7%

Интер РАО -8%

Дивидендные отсечки на неделе были у: ТГК-1, ОГК-2, Газпром нефть, Ленэнерго

Котировки

⬆️ Лидеры

Полиметалл +6,7%

Система +4,8%

Сургутнефтегаз-п +3,4%

МТС +2,5%

Лента +2,5%

⬇️ Аутсайдеры

Яндекс -2,6%

Северсталь -2,7%

Алроса -4,5%

НЛМК -7%

Интер РАО -8%

Дивидендные отсечки на неделе были у: ТГК-1, ОГК-2, Газпром нефть, Ленэнерго

Котировки

{kind=link}

Какова настоящая доходность высокодоходных облигаций?

Облигации привлекают предсказуемой доходностью по сравнению с акциями. Выплаты по ним не привязаны к прибыли компаний, они стабильны, регулярны и создают иллюзию прогнозируемости результата. Это приводит к росту интереса инвесторов к высокодоходным облигациям, которые иногда даже рассматриваются как альтернатива акциям.

Влияние дефолтов

Обращая внимание на доходность, инвесторы часто забывают о рисках дефолта эмитента. Исследование Moody’s показало, что на горизонте в 5 лет доля дефолтов среди облигаций с наименьшим кредитным рейтингом «Сaa-C» составила более 35%, у менее рискованных эмитентов с рейтингом «B» - 14%. Даже имея наивысший кредитный рейтинг, облигации сохраняют вероятность дефолта на уровне 0,04%.

В книге руководителя портфельных решений фонда AQR Capital Management Анти Илманена приводится исследование доходности корпоративных облигаций в США с различным уровнем риска. Оказалось, что, несмотря на более высокую изначальную доходность, облигации с низким кредитным рейтингом «ССС» в итоге не принесли инвесторам более высоких результатов. Среднегодовая доходность таких инвестиций после дефолтов составила всего 6,2% по сравнению с доходностью в 8,2% у наиболее надежных облигаций. Наибольшая итоговая доходность наблюдалось у облигаций с рейтингом «BB», то есть с кредитным качеством немного ниже среднего.

Исследования также показывают, что, в случае с рискованными облигациями, более высокий риск не вознаграждается более высокой долгосрочной доходностью так, как это должно быть согласно теории эффективного рынка. Причина этого кроется в систематической недооценке инвесторами риска облигаций с низким кредитным качеством. Другими словами, инвесторы слишком оптимистично оценивают эмитентов, завышая стоимость их облигаций и занижая доходность.

Как улучшить результаты при инвестировании в облигации?

Статистика в США показывает, что, как класс активов, облигации с высоким кредитным риском показывают неудовлетворительные результаты. Инвестор на этом рынке должен принимать во внимание, что в долгосрочной перспективе дефолты забирают значительную часть доходности. Поэтому:

• Рискованные облигации не должны занимать основную часть совокупного портфеля.

• Если инвестор намеревается получить более высокие результаты, то ему необходимо проводить тщательный анализ эмитентов, который позволит выбрать облигации тех компаний, которые устоят перед дефолтами в кризис. Знакомого названия компании, высокой доходности и рекомендации от финансового советника недостаточно для принятия решения о покупке.

Полная версия статьи с графиками в Аналитике

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Облигации привлекают предсказуемой доходностью по сравнению с акциями. Выплаты по ним не привязаны к прибыли компаний, они стабильны, регулярны и создают иллюзию прогнозируемости результата. Это приводит к росту интереса инвесторов к высокодоходным облигациям, которые иногда даже рассматриваются как альтернатива акциям.

Влияние дефолтов

Обращая внимание на доходность, инвесторы часто забывают о рисках дефолта эмитента. Исследование Moody’s показало, что на горизонте в 5 лет доля дефолтов среди облигаций с наименьшим кредитным рейтингом «Сaa-C» составила более 35%, у менее рискованных эмитентов с рейтингом «B» - 14%. Даже имея наивысший кредитный рейтинг, облигации сохраняют вероятность дефолта на уровне 0,04%.

В книге руководителя портфельных решений фонда AQR Capital Management Анти Илманена приводится исследование доходности корпоративных облигаций в США с различным уровнем риска. Оказалось, что, несмотря на более высокую изначальную доходность, облигации с низким кредитным рейтингом «ССС» в итоге не принесли инвесторам более высоких результатов. Среднегодовая доходность таких инвестиций после дефолтов составила всего 6,2% по сравнению с доходностью в 8,2% у наиболее надежных облигаций. Наибольшая итоговая доходность наблюдалось у облигаций с рейтингом «BB», то есть с кредитным качеством немного ниже среднего.

Исследования также показывают, что, в случае с рискованными облигациями, более высокий риск не вознаграждается более высокой долгосрочной доходностью так, как это должно быть согласно теории эффективного рынка. Причина этого кроется в систематической недооценке инвесторами риска облигаций с низким кредитным качеством. Другими словами, инвесторы слишком оптимистично оценивают эмитентов, завышая стоимость их облигаций и занижая доходность.

Как улучшить результаты при инвестировании в облигации?

Статистика в США показывает, что, как класс активов, облигации с высоким кредитным риском показывают неудовлетворительные результаты. Инвестор на этом рынке должен принимать во внимание, что в долгосрочной перспективе дефолты забирают значительную часть доходности. Поэтому:

• Рискованные облигации не должны занимать основную часть совокупного портфеля.

• Если инвестор намеревается получить более высокие результаты, то ему необходимо проводить тщательный анализ эмитентов, который позволит выбрать облигации тех компаний, которые устоят перед дефолтами в кризис. Знакомого названия компании, высокой доходности и рекомендации от финансового советника недостаточно для принятия решения о покупке.

Полная версия статьи с графиками в Аналитике

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Управление портфелем с шестым плечом

💊Аптеки 36,6: насколько оправдан взлет стоимости компании

🔹Аптеки 36,6 находится в тяжелейшем финансовом положении. После покупки сети аптек "A5" компания показывает убыток 4 года подряд. Расходы на обслуживание долга в несколько раз превышают операционный денежный поток.

🔹Последние два года акции "36,6" приобретают структуры Романа Авдеева, в том числе Московский кредитных банк, являвшийся крупнейшим кредитором компании.

🔹Новый акционер может взять курс на оздоровление компании и реструктурировать долги. Тем не менее, даже в случае улучшения показателей текущая капитализация 36,6 выглядит неадекватной.

Подробный пост с графиками в Аналитике

🔹Аптеки 36,6 находится в тяжелейшем финансовом положении. После покупки сети аптек "A5" компания показывает убыток 4 года подряд. Расходы на обслуживание долга в несколько раз превышают операционный денежный поток.

🔹Последние два года акции "36,6" приобретают структуры Романа Авдеева, в том числе Московский кредитных банк, являвшийся крупнейшим кредитором компании.

🔹Новый акционер может взять курс на оздоровление компании и реструктурировать долги. Тем не менее, даже в случае улучшения показателей текущая капитализация 36,6 выглядит неадекватной.

Подробный пост с графиками в Аналитике

{kind=link}

The Economist в статье на прошлой неделе назвал Россию раем для инвесторов в облигации и адом для инвесторов в акции.

Почему рай для облигаций?

Консервативная бюджетная политика с ограничением расходов и высокие процентные ставки привели к снижению волатильности курса рубля и возможности даже для консервативных инвесторов зарабатывать доходность выше инфляции.

Почему ад для акций?

Супернизкие мультипликаторы рынка акций (P/E=6) отражают неуверенность инвесторов по поводу сохранения прав собственности, а также то, что компании, вместо соблюдения интересов миноритарных акционеров, заняты выполнением стратегических государственных задач.

Впрочем, для инвесторов в пассивный индекс акций России прошедшие 5 лет "адом" явно не выглядели. Среднегодовая доходность с учетом дивидендов составила 19% против 9,8% в корпоративных облигациях.

А в чем вы держите большую часть инвестиционного портфеля на российском рынке?

Russia is heaven for bondholders and hell for stockpickers

Почему рай для облигаций?

Консервативная бюджетная политика с ограничением расходов и высокие процентные ставки привели к снижению волатильности курса рубля и возможности даже для консервативных инвесторов зарабатывать доходность выше инфляции.

Почему ад для акций?

Супернизкие мультипликаторы рынка акций (P/E=6) отражают неуверенность инвесторов по поводу сохранения прав собственности, а также то, что компании, вместо соблюдения интересов миноритарных акционеров, заняты выполнением стратегических государственных задач.

Впрочем, для инвесторов в пассивный индекс акций России прошедшие 5 лет "адом" явно не выглядели. Среднегодовая доходность с учетом дивидендов составила 19% против 9,8% в корпоративных облигациях.

А в чем вы держите большую часть инвестиционного портфеля на российском рынке?

Russia is heaven for bondholders and hell for stockpickers

{kind=link}

Деловая активность в мире падает

Индикаторов, которые бы оперативно указывали на замедление мировой экономики не так много. Один из них - индекс настроений в промышленном секторе PMI Global. В июне он снизился до нового минимума с 2012 года - 49,4 пункта. Значения ниже 50 означают падение деловой активности и потенциальное снижение промышленного производства.

Индикаторов, которые бы оперативно указывали на замедление мировой экономики не так много. Один из них - индекс настроений в промышленном секторе PMI Global. В июне он снизился до нового минимума с 2012 года - 49,4 пункта. Значения ниже 50 означают падение деловой активности и потенциальное снижение промышленного производства.

Готовы ли вы заплатить $30 за то, чтобы расчистить свою почту в два раза быстрее?

Американский стартап Superhuman разрабатывает надстройку к почтовому ящику, которая позволяет разбирать письма в несколько раз быстрее. Среди функционала есть возможность отменять сообщения, следить за тем прочитано оно или нет, автоматически подтягивать профиль Linkedin. Главная особенность - множество горячих клавиш, например, чтобы быстро вставлять "скрытую копию" для получателей или отписываться от рассылок. "Просто нажмите "ctrl -" и у вас автоматически сформируется письмо с вежливым отказом".

Superhuman ориентирован на тех, кто проводит в почте от 3 часов в день и готов платить $30 в месяц, чтобы увеличить свою эффективность. И таких людей, судя по всему, очень много: The New York Times пишет об очереди на скачивание приложения в 180 000 человек. Компания имеет большую поддержку от технологических евангелистов и уже была оценена в $260 млн в рамках последнего раунда финансирования. Неплохой результат для приложения, у которого 15 000 действующих пользователей.

NY Times - Would You Pay $30 a Month to Check Your Email?

Американский стартап Superhuman разрабатывает надстройку к почтовому ящику, которая позволяет разбирать письма в несколько раз быстрее. Среди функционала есть возможность отменять сообщения, следить за тем прочитано оно или нет, автоматически подтягивать профиль Linkedin. Главная особенность - множество горячих клавиш, например, чтобы быстро вставлять "скрытую копию" для получателей или отписываться от рассылок. "Просто нажмите "ctrl -" и у вас автоматически сформируется письмо с вежливым отказом".

Superhuman ориентирован на тех, кто проводит в почте от 3 часов в день и готов платить $30 в месяц, чтобы увеличить свою эффективность. И таких людей, судя по всему, очень много: The New York Times пишет об очереди на скачивание приложения в 180 000 человек. Компания имеет большую поддержку от технологических евангелистов и уже была оценена в $260 млн в рамках последнего раунда финансирования. Неплохой результат для приложения, у которого 15 000 действующих пользователей.

NY Times - Would You Pay $30 a Month to Check Your Email?

NY Times

Would You Pay $30 a Month to Check Your Email?

One of Silicon Valley’s buzziest start-ups, Superhuman, is betting its app’s shiny features are worth a premium price.

🛢Падение нефти, несмотря на сделку ОПЕК+

Продление заморозки добычи нефти странами ОПЕК+до апреля 2020 года произошло не просто на уровне договоренностей, но и было закреплено специальным документом - хартией. Несмотря на успех переговоров, цена на нефть вчера снизилась на 4%, что удивило многих аналитиков.

Реакция рынка может оказаться временным случайным колебанием, однако эффективность сделки ОПЕК уже ставится под вопрос. По итогам 2019 года Международное энергетическое агентство ожидает роста потребления нефти в мире на 1,2 млн барр/сутки, при этом из-за увеличения добычи в США предложение нефти вне стран ОПЕК+ может вырасти на 2 млн барр/сутки.

Текущих усилий ОПЕК+ по сокращению добычи на 1,2 млн барр/сутки достаточно, чтобы не допустить роста профицита нефти на мировом рынке. Замедление мировой экономики или более быстрый рост добычи в США вынудит картель предпринять больше усилий, чтобы поддерживать цены на нефть на текущем уровне.

Продление заморозки добычи нефти странами ОПЕК+до апреля 2020 года произошло не просто на уровне договоренностей, но и было закреплено специальным документом - хартией. Несмотря на успех переговоров, цена на нефть вчера снизилась на 4%, что удивило многих аналитиков.

Реакция рынка может оказаться временным случайным колебанием, однако эффективность сделки ОПЕК уже ставится под вопрос. По итогам 2019 года Международное энергетическое агентство ожидает роста потребления нефти в мире на 1,2 млн барр/сутки, при этом из-за увеличения добычи в США предложение нефти вне стран ОПЕК+ может вырасти на 2 млн барр/сутки.

Текущих усилий ОПЕК+ по сокращению добычи на 1,2 млн барр/сутки достаточно, чтобы не допустить роста профицита нефти на мировом рынке. Замедление мировой экономики или более быстрый рост добычи в США вынудит картель предпринять больше усилий, чтобы поддерживать цены на нефть на текущем уровне.

Акции Системы в лидерах роста на этой неделе, обновляя максимум за год

Ранее на на общем собрании акционеров глава корпорации Владимир Евтушенков заявил о намерении восстановить дивидендную политику компании в следующем году. Политика предполагает выплаты в размере минимум 1,19 руб на акцию (10,9% к текущим ценам).

Два года компания платила дивиденды на уровне 0,11 руб на акцию, объясняя это необходимостью сокращать долг. С 1 квартала 2018 года совокупный долг Системы вырос с 221 до 230 млрд рублей, при этом компания активно вкладывала в девелопмент, фармацевтику и электронную коммерцию.

Ранее на на общем собрании акционеров глава корпорации Владимир Евтушенков заявил о намерении восстановить дивидендную политику компании в следующем году. Политика предполагает выплаты в размере минимум 1,19 руб на акцию (10,9% к текущим ценам).

Два года компания платила дивиденды на уровне 0,11 руб на акцию, объясняя это необходимостью сокращать долг. С 1 квартала 2018 года совокупный долг Системы вырос с 221 до 230 млрд рублей, при этом компания активно вкладывала в девелопмент, фармацевтику и электронную коммерцию.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Разумный инвестор и "инвестиционные" идеи брокеров