Российский рынок акций является самым дешевым (недооцененным) в мире относительно прибыли, выручки да и любых показателей компаний даже с учетом инфляции. Еще к дешевым рынкам относятся Турция, Греция, а также некоторые страны Восточной Европы и Латинской Америки.

Подробнее (включая весь рейтинг) см. по ссылке: https://www.starcapital.de/en/research/stock-market-valuation/

Но есть проблема инвестиций в дешевые рынки (особенно для инвесторов в Европе и США) и именно из-за нее их рост может быть ограничен. Она связана с отношением инвесторов (отчасти и субъективным) к причинам дешевизны. Меб Фабер, известный американский инвестор, блогер и автор книг об инвестициях, хорошо описал эту проблему на следующем примере.

"Скажем, вы инвестировали в дешевые рынки и немного улучшили доходность портфелей.

Клиенты подумают - "Ок, они чуть умнее остальных."

С другой стороны, когда такие инвестиции снизят общую доходность, вас "уволят", сказав - "Что за идиоты идут и покупают российские акции?"

Оригинал: https://twitter.com/MebFaber/status/1057715112146944000?s=19

Подробнее (включая весь рейтинг) см. по ссылке: https://www.starcapital.de/en/research/stock-market-valuation/

Но есть проблема инвестиций в дешевые рынки (особенно для инвесторов в Европе и США) и именно из-за нее их рост может быть ограничен. Она связана с отношением инвесторов (отчасти и субъективным) к причинам дешевизны. Меб Фабер, известный американский инвестор, блогер и автор книг об инвестициях, хорошо описал эту проблему на следующем примере.

"Скажем, вы инвестировали в дешевые рынки и немного улучшили доходность портфелей.

Клиенты подумают - "Ок, они чуть умнее остальных."

С другой стороны, когда такие инвестиции снизят общую доходность, вас "уволят", сказав - "Что за идиоты идут и покупают российские акции?"

Оригинал: https://twitter.com/MebFaber/status/1057715112146944000?s=19

{kind=link}

12 книг по экономике, которые должен прочитать каждый: советы Российской экономической школы.

1. «Почему одни страны богатые, а другие бедные», Дарон Аджемоглу, Джеймс Робинсон. Книга о причине экономических успехов и провалах стран.

https://www.ozon.ru/context/detail/id/142104469/

2. «Фрикономика», Стивен Левитт, Стивен Дабнер. Главный экономический научно-популярный бестселлер

https://www.ozon.ru/context/detail/id/136364875/

3. Economics for the Common Good, Жан Тироль. Нобелевский лауреат Жан Тироль объясняет, как инсайты экономической науки могут применяться в совершенно разных аспектах жизни.

https://www.amazon.com/Economics-Common-Good-Jean-Tirole/dp/0691175160

4. «Рычаг богатства. Технологическая креативность и экономический прогресс», Джоэль Мокир. О технологическом прогрессе как основном источнике экономического роста

https://www.ozon.ru/context/detail/id/29740380/

5. «Игра на понижение. Тайные пружины финансовой катастрофы», Майкл Льюис. История финансового кризиса 2007-2009 годов

https://www.ozon.ru/context/detail/id/135173281/

6. «Экономические гангстеры: коррупция, насилие и бедность национальных масштабов», Эдвард Мигель, Раймонд Фисман. О корнях коррупции и преступности

https://www.ozon.ru/context/detail/id/7379514/

7. Principles for Navigating Big Debt Crises, Рэй Далио. Основатель крупнейшего хедж-фонда по механизмах формирования долговых циклов и методах их преодоления.

https://www.amazon.com/gp/product/1732689806/ref=dbs_a_def_rwt_bibl_vppi_i1

8. «Spiritus Animalis, или как человеческая психология управляет экономикой и почему это важно для мирового капитализма», Роберт Шиллер, Джордж Акерлоф. Истории об иррациональном поведении людей

https://www.ozon.ru/context/detail/id/5007568/

9. «Одураченные случайностью. О скрытой роли шанса в бизнесе и в жизни», Нассим Талеб. Книга, популяризовавшая понятие «черного лебедя»

https://www.ozon.ru/context/detail/id/33696601/

10. «Новая поведенческая экономика», Ричард Талер. Нобелевский лауреат о влиянии эмоциональных предубеждений на экономику.

https://www.ozon.ru/context/detail/id/143670168/

11. «Думай медленно... решай быстро», Даниэль Канеман.

https://www.ozon.ru/context/detail/id/24286114/

12. Prediction Machines: The Simple Economics of Artificial Intelligence, Джошуа Ганс, Аджай Агравал и Ави Голдфарб. Об экономике искусственного интеллекта

https://www.amazon.com/Prediction-Machines-Economics-Artificial-Intelligence/dp/1633695670

Ведомости

1. «Почему одни страны богатые, а другие бедные», Дарон Аджемоглу, Джеймс Робинсон. Книга о причине экономических успехов и провалах стран.

https://www.ozon.ru/context/detail/id/142104469/

2. «Фрикономика», Стивен Левитт, Стивен Дабнер. Главный экономический научно-популярный бестселлер

https://www.ozon.ru/context/detail/id/136364875/

3. Economics for the Common Good, Жан Тироль. Нобелевский лауреат Жан Тироль объясняет, как инсайты экономической науки могут применяться в совершенно разных аспектах жизни.

https://www.amazon.com/Economics-Common-Good-Jean-Tirole/dp/0691175160

4. «Рычаг богатства. Технологическая креативность и экономический прогресс», Джоэль Мокир. О технологическом прогрессе как основном источнике экономического роста

https://www.ozon.ru/context/detail/id/29740380/

5. «Игра на понижение. Тайные пружины финансовой катастрофы», Майкл Льюис. История финансового кризиса 2007-2009 годов

https://www.ozon.ru/context/detail/id/135173281/

6. «Экономические гангстеры: коррупция, насилие и бедность национальных масштабов», Эдвард Мигель, Раймонд Фисман. О корнях коррупции и преступности

https://www.ozon.ru/context/detail/id/7379514/

7. Principles for Navigating Big Debt Crises, Рэй Далио. Основатель крупнейшего хедж-фонда по механизмах формирования долговых циклов и методах их преодоления.

https://www.amazon.com/gp/product/1732689806/ref=dbs_a_def_rwt_bibl_vppi_i1

8. «Spiritus Animalis, или как человеческая психология управляет экономикой и почему это важно для мирового капитализма», Роберт Шиллер, Джордж Акерлоф. Истории об иррациональном поведении людей

https://www.ozon.ru/context/detail/id/5007568/

9. «Одураченные случайностью. О скрытой роли шанса в бизнесе и в жизни», Нассим Талеб. Книга, популяризовавшая понятие «черного лебедя»

https://www.ozon.ru/context/detail/id/33696601/

10. «Новая поведенческая экономика», Ричард Талер. Нобелевский лауреат о влиянии эмоциональных предубеждений на экономику.

https://www.ozon.ru/context/detail/id/143670168/

11. «Думай медленно... решай быстро», Даниэль Канеман.

https://www.ozon.ru/context/detail/id/24286114/

12. Prediction Machines: The Simple Economics of Artificial Intelligence, Джошуа Ганс, Аджай Агравал и Ави Голдфарб. Об экономике искусственного интеллекта

https://www.amazon.com/Prediction-Machines-Economics-Artificial-Intelligence/dp/1633695670

Ведомости

{kind=link}

Валюты развивающихся рынков в 2019 году. Рубль пока крепче всех, прибавляя почти 7% на фоне подорожавшей нефти. via Twitter @M_McDonough

Почему важно не реагировать на первое движение рынков после важного события

В сентябре 2007 года ФРС впервые снизил ставку в рамках цикла после чего американский рынок акций показал максимальный дневной рост за 4 года. В следующие 1.5 года он потерял почти половину стоимости.

В январе 2001 ФРС удивил рынок снижением ставки и спровоцировал рост индекса S&P 500 на 14% за день, что до сих пор является рекордом в истории, за этим последовало затяжное падение.

Первые реакции рынков бывают неоправданно эмоциональными.

В сентябре 2007 года ФРС впервые снизил ставку в рамках цикла после чего американский рынок акций показал максимальный дневной рост за 4 года. В следующие 1.5 года он потерял почти половину стоимости.

В январе 2001 ФРС удивил рынок снижением ставки и спровоцировал рост индекса S&P 500 на 14% за день, что до сих пор является рекордом в истории, за этим последовало затяжное падение.

Первые реакции рынков бывают неоправданно эмоциональными.

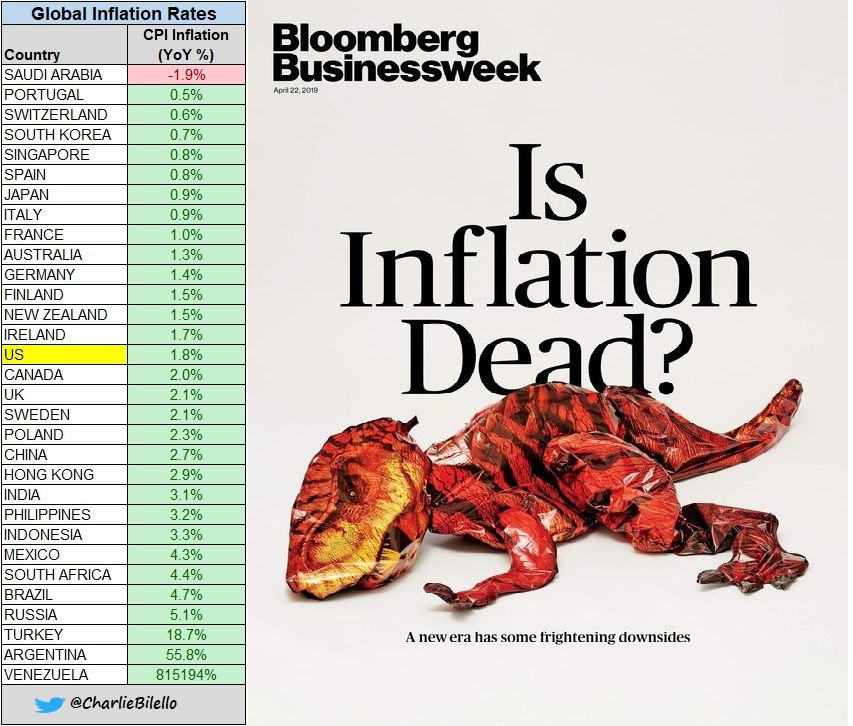

Капитализм убил инфляцию?

Во всем мире, кроме нескольких стран, наблюдается экстремально низкая инфляция. На этом фоне экономисты начинают разочаровываться в монетарных истоках инфляции и переходят почти к марксистским взглядам. Вот небольшая часть довольно интересной статьи Питера Койя из Bloomgerg.

"...Постоянно низкую инфляцию трудно объяснить с помощью стандартной макроэкономической теории. Ценовое давление было слабым после мирового финансового кризиса, потому что в экономике было неиспользуемых мощностей, включая недостаточно используемую рабочую силу. Что сейчас удивительно, так это то, что даже после одного из самых продолжительных экономических подъемов в истории США, а уровень безработицы колеблется около полувековых минимумов, инфляция все еще остается подавленной. ФРС неоднократно не выполняла целевой показатель, установленный в январе 2012 года - двухпроцентное годовое изменение индекса цен на личные потребительские расходы. Как только вы удаляете нестабильные цены на продукты питания и энергоносители, инфляция достигла двух процентов всего в один месяц (июль 2018 года) за последние семь лет.

Хотя пятизначная инфляция венесуэльского уровня разрушительна, она слегка смазывает колеса коммерции. Компаниям легче сокращать заработную плату, потому что ее простое сохранение равносильно сокращению реальной заработной платы. Некоторая инфляция также полезна для центральных банков, потому что она помогает им бороться с рецессией. Чтобы стимулировать заимствования, они могут снижать ключевые ставки до уровня намного ниже уровня инфляции. Но у них нет места для этого, если показатель инфляции чуть выше нуля. Неожиданное снижение инфляции также наказывает заемщиков, делая их долги более обременительными.

Так кто или что убивает инфляцию? Появляется все больше свидетельств того, что убийцей не являются ФРС, ЕЦБ или Банк Японии, хотя центральные банки склонны верить в изречение Милтона Фридмана о том, что инфляция «всегда и везде является монетарным явлением». Исследователи находят, что низкая инфляция в значительной степени является следствием глобализации, автоматизации или ослабления профсоюзов - или сочетания всех трех факторов, - которые вместе подрывают способность работников торговаться за более высокую заработную плату.

Другими словами, капиталисты убили инфляцию. После Второй мировой войны польский экономист Михал Калецкий изобразил инфляцию как продукт борьбы бизнеса и рабочей силы. Если работникам удается добиться значительного повышения заработной платы, их работодатели окупают затраты, осуществляя повышение цен, заставляя работников требовать еще больше и так далее по спирали заработной платы. Напротив, если у работников мало или нет рычагов воздействия, как сейчас во многих отраслях, спираль заработной платы никогда не запускается."

Полную статью на английском читайте здесь.

Во всем мире, кроме нескольких стран, наблюдается экстремально низкая инфляция. На этом фоне экономисты начинают разочаровываться в монетарных истоках инфляции и переходят почти к марксистским взглядам. Вот небольшая часть довольно интересной статьи Питера Койя из Bloomgerg.

"...Постоянно низкую инфляцию трудно объяснить с помощью стандартной макроэкономической теории. Ценовое давление было слабым после мирового финансового кризиса, потому что в экономике было неиспользуемых мощностей, включая недостаточно используемую рабочую силу. Что сейчас удивительно, так это то, что даже после одного из самых продолжительных экономических подъемов в истории США, а уровень безработицы колеблется около полувековых минимумов, инфляция все еще остается подавленной. ФРС неоднократно не выполняла целевой показатель, установленный в январе 2012 года - двухпроцентное годовое изменение индекса цен на личные потребительские расходы. Как только вы удаляете нестабильные цены на продукты питания и энергоносители, инфляция достигла двух процентов всего в один месяц (июль 2018 года) за последние семь лет.

Хотя пятизначная инфляция венесуэльского уровня разрушительна, она слегка смазывает колеса коммерции. Компаниям легче сокращать заработную плату, потому что ее простое сохранение равносильно сокращению реальной заработной платы. Некоторая инфляция также полезна для центральных банков, потому что она помогает им бороться с рецессией. Чтобы стимулировать заимствования, они могут снижать ключевые ставки до уровня намного ниже уровня инфляции. Но у них нет места для этого, если показатель инфляции чуть выше нуля. Неожиданное снижение инфляции также наказывает заемщиков, делая их долги более обременительными.

Так кто или что убивает инфляцию? Появляется все больше свидетельств того, что убийцей не являются ФРС, ЕЦБ или Банк Японии, хотя центральные банки склонны верить в изречение Милтона Фридмана о том, что инфляция «всегда и везде является монетарным явлением». Исследователи находят, что низкая инфляция в значительной степени является следствием глобализации, автоматизации или ослабления профсоюзов - или сочетания всех трех факторов, - которые вместе подрывают способность работников торговаться за более высокую заработную плату.

Другими словами, капиталисты убили инфляцию. После Второй мировой войны польский экономист Михал Калецкий изобразил инфляцию как продукт борьбы бизнеса и рабочей силы. Если работникам удается добиться значительного повышения заработной платы, их работодатели окупают затраты, осуществляя повышение цен, заставляя работников требовать еще больше и так далее по спирали заработной платы. Напротив, если у работников мало или нет рычагов воздействия, как сейчас во многих отраслях, спираль заработной платы никогда не запускается."

Полную статью на английском читайте здесь.

{kind=link}

Индекс БигМака вновь отдает рублю первое место в рейтинге самой недооцененной валюты в мире даже с учетом разницы в ВВП на душу населения (недооценка почти равна 50%). БигМак в России в среднем стоит на 70% дешевле, чем в США ($1.65 против $5.58 соответственно), а с учетом разницы в ВВП на душу населения - на 41%.

https://www.economist.com/news/2019/01/10/the-big-mac-index

https://www.economist.com/news/2019/01/10/the-big-mac-index

⚡️Банк России принял решение снизить ключевую ставку на 25 б.п., до 7,50% годовых как и ожидалось.

Пресс релиз: https://www.cbr.ru/press/keypr/

Пресс релиз: https://www.cbr.ru/press/keypr/

{kind=link}

Кен зарабатывает на жизнь, управляя комбайном на ферме Люка. Из своей зарплаты Кен платит подоходный налог и взносы в систему социального страхования, за счёт которых финансируются государственные программы помощи менее удачливым жителям его района. Увы, Люк собирается поменять Кена на «Нексуса», робота, который способен работать на том же самом комбайне дольше, безопасней, в любую погоду, без перерывов на обед, без отпусков и больничных.

Билл Гейтс полагает, что для сокращения неравенства и компенсации социальных издержек, возникающих из-за негативного влияния автоматизации на число рабочих мест, либо «Нексус» должен начать платить подоходный налог, либо Люк должен заплатить высокий налог за то, что заменил Кена роботом. Доходы от этого «налога на роботов» следует направить на финансирование некоего универсального базового дохода (UBI).

Весь смысл автоматизации в том, что, в отличие от Кена, «Нексус» никогда не будет вести с Люком переговоры об условиях трудового договора. Он вообще не будет получать никаких доходов. Единственный способ рассчитать подоходный налог для «Нексуса» — взять последний годовой доход Кена в качестве базовой зарплаты и вычитать из доходов Люка подоходный налог и взносы социального страхования, эквивалентные тем, которые платил бы Кен.

… с философской точки зрения трудно оправдать принуждение Люка платить «подоходный» налог за «Нексуса» и не платить за комбайн, на котором работает «Нексус». Оба являются машинами, причём комбайн лишил работы намного больше людей, чем «Нексус». Единственное аргументированное оправдание в пользу различного отношения к ним – у «Нексуса» выше уровень автономности.

Если роботов нельзя заставить платить подоходный налог, не создав новый потенциальный конфликт между налоговыми органами и бизнесом (сопровождающийся налоговым произволом и коррупцией), может быть стоить облагать налогом «Нексус» в точке его продажи Люку? Это, конечно, возможно: государство будет собирать единовременный налог с Люка в тот момент, когда он меняет Кена на «Нексуса».

Но зачем ещё больше усложнять жизнь в условиях капитализма, которая уже и так достаточно сложна? Существует альтернатива налогу на роботов, которую легко реализовать и просто обосновать — универсальные базовые дивиденды (UBD), финансируемые за счёт доходов от всего капитала.

Представьте, что фиксированная доля всех новых выпусков ценных бумаг направляется в государственный траст, который, в свою очередь, генерирует поток доходов, из которых выплачивается UBD. В итоге, общество станет акционером всех компаний, а получаемые дивиденды будут распределяться равным образом среди всех граждан.

По мере того как автоматизация будет повышать производительность и прибыльность компаний, всё общество целиком начнёт получать от этого свою долю выгод. Никаких новых налогов, никаких сложностей в налоговом кодексе, никаких негативных последствий для существующих финансовых ресурсов социального государства.

Иными словами, забудьте о налогообложении «Нексуса» и Люка. Вместо этого, следует отдать часть акций фермы Люка в государственный траст, который затем обеспечит универсальные выплаты каждому. Кроме того, мы должны законодательно повысить зарплаты и улучшить условия труда для всех людей, которые пока ещё работают, а наши налоги обеспечат Кену пособие по безработице, гарантированную оплачиваемую работу в его районе или профессиональное переобучение.

Янис Варуфакис, “Налог на роботов”, Project Syndicate, 2017

Билл Гейтс полагает, что для сокращения неравенства и компенсации социальных издержек, возникающих из-за негативного влияния автоматизации на число рабочих мест, либо «Нексус» должен начать платить подоходный налог, либо Люк должен заплатить высокий налог за то, что заменил Кена роботом. Доходы от этого «налога на роботов» следует направить на финансирование некоего универсального базового дохода (UBI).

Весь смысл автоматизации в том, что, в отличие от Кена, «Нексус» никогда не будет вести с Люком переговоры об условиях трудового договора. Он вообще не будет получать никаких доходов. Единственный способ рассчитать подоходный налог для «Нексуса» — взять последний годовой доход Кена в качестве базовой зарплаты и вычитать из доходов Люка подоходный налог и взносы социального страхования, эквивалентные тем, которые платил бы Кен.

… с философской точки зрения трудно оправдать принуждение Люка платить «подоходный» налог за «Нексуса» и не платить за комбайн, на котором работает «Нексус». Оба являются машинами, причём комбайн лишил работы намного больше людей, чем «Нексус». Единственное аргументированное оправдание в пользу различного отношения к ним – у «Нексуса» выше уровень автономности.

Если роботов нельзя заставить платить подоходный налог, не создав новый потенциальный конфликт между налоговыми органами и бизнесом (сопровождающийся налоговым произволом и коррупцией), может быть стоить облагать налогом «Нексус» в точке его продажи Люку? Это, конечно, возможно: государство будет собирать единовременный налог с Люка в тот момент, когда он меняет Кена на «Нексуса».

Но зачем ещё больше усложнять жизнь в условиях капитализма, которая уже и так достаточно сложна? Существует альтернатива налогу на роботов, которую легко реализовать и просто обосновать — универсальные базовые дивиденды (UBD), финансируемые за счёт доходов от всего капитала.

Представьте, что фиксированная доля всех новых выпусков ценных бумаг направляется в государственный траст, который, в свою очередь, генерирует поток доходов, из которых выплачивается UBD. В итоге, общество станет акционером всех компаний, а получаемые дивиденды будут распределяться равным образом среди всех граждан.

По мере того как автоматизация будет повышать производительность и прибыльность компаний, всё общество целиком начнёт получать от этого свою долю выгод. Никаких новых налогов, никаких сложностей в налоговом кодексе, никаких негативных последствий для существующих финансовых ресурсов социального государства.

Иными словами, забудьте о налогообложении «Нексуса» и Люка. Вместо этого, следует отдать часть акций фермы Люка в государственный траст, который затем обеспечит универсальные выплаты каждому. Кроме того, мы должны законодательно повысить зарплаты и улучшить условия труда для всех людей, которые пока ещё работают, а наши налоги обеспечат Кену пособие по безработице, гарантированную оплачиваемую работу в его районе или профессиональное переобучение.

Янис Варуфакис, “Налог на роботов”, Project Syndicate, 2017

Инвестиции обычно пугают людей своей сложностью, цифрами и т.п. Но так не должно быть. Возможно, многим будет легче понять их, если сравнить инвестиционные термины с более привычными вещами.

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутредневная торгрвля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для поддтвержения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутредневная торгрвля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для поддтвержения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}