Вы передаёте управляющему X: $100тыс, Y:$900тыс. В конце года баланс составляет $150тыс и $1350тыс соотв. В год 2 вы передаёте ещё $900тыс - X и $100тыс - Y. Но концу года баланс падает до $525тыс. и $725тыс соотв.

Как оценить управляющих за этот период?

Как оценить управляющих за этот период?

Final Results

16%

Управляющий X лучше

32%

Управляющий Y лучше

52%

Управляющие работают одинаково

Друзья,

Правильный ответ на задачку в предыдущем посте: «Управляющие работают одинаково».

Верный ответ дали около 52% проголосовавших.

👉 Решение

Из условий задачи очевидно, что каждый управлявший получил в управление $1 млн., но деньги были получены ими не в равных частях, поэтому они управляли разным объёмом капитала в разное время. В этом и заключается сложность оценки их результата.

В конце второго года многие из нас, вероятно бы оставили управляющего Y и уволили X.

Причина: «Все, что я знаю, это то, что я дал каждому из них по миллиону долларов, а по прошествии двух лет у Y было 725 000, а у X- только 525 000. Поэтому Y справился лучше».

Но вы сами поняли решение передать больше денег управляющему Y в первый год, и управляющему X - во второй. Давайте посмотрим какой относительный результат получил каждый из управляющих в каждый год:

▪️ В первый год (а точнее, до первого ввода новых денег) доходность обоих управляющих составила +50% (=150/100-1 для X или 1350/900-1 для Y).

▪️ Во второй год доходность обоих управляющих составила минус 50% (=525/(150+900)-1 для X и 725/(1350+100)-1 для Y).

То есть, если бы вы поступили наоборот и передали бы бОльшую сумму денег управляющему X в первый год, а Y - во второй год, то уволили бы управляющего Y, а не X.

Доходности обоих управляющих одинаковы и вам следует одинаково оценить их результаты, несмотря на то, что у одного из них абсолютный убыток больше. Этот эффект - следствие вашего решения о распределении капитала между управляющими, а не характеристика их результата.

🔹 Доходность, взвешенная по времени (TWR)

Оба управляющих сообщат вам об убытке в 25% за два года = (1+Доходность в год 1)*(1-Доходность в год 2)-1 = (1+50%)*(1-50%)-1

или 13.4% годовых (CAGR) = (1+Накопленная доходность)^(1/Число лет)-1 = (1+25%)^(1/2)-1.

Так рассчитывается доходность, взвешенная по времени (Time-Weighted Rate of Return, TWR). Она не учитывает влияние вводов/выводов денег, которые не контролирует управляющий и поэтому является стандартом в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

При определённых сочетаниях денежных потоков и доходности знак значения доходности TWR даже может не совпадать со знаком абсолютного (в долларах/рублях) финансового результата. Такой пример мы приводим в статье по ссылке ниже.

🔹 Доходность, взвешенная по деньгам (MWR)

Но что, если ввод/вывод денег является контролируемым, либо управляющим (это редкость), либо просто в ваших собственных инвестициях?

Доходность TWR в этом случае уже не будет корректной и результаты в примере из задачки (вместо управляющих вы можете представить «двух самих себя») будут разными.

Чтобы отражать это различие используется доходность, взвешенная по деньгам (Money-Weighted Rate of Return, MWR). Она отражает результат действий каждого отдельного инвестора и всегда имеет знак абсолютного (в долларах/рублях) финансового результата.

MWR, как правило, рассчитывается как внутренняя норма доходности (IRR) денежного потока. То есть ищется такая процентная ставка, при которой его дисконтированная стоимость равна нулю (в Excel это можно сделать с помощью функции ВСД).

Для X денежный поток следующий (в реальных расчётах используйте не годы, а все периоды, когда есть вводы/выводы):

Год 0: -$100

Год 1: -$900

Год 2: +$525

IRR(X) = -45%

Для Y:

Год 0: -$900

Год 1: -$100

Год 2: +$725

IRR(Y) = -15.6%.

📗 Подробно обо всех 11 способах расчёта доходности мы рассказывали в этой большой статье (внутри файл Excel с расчётами).

Спасибо, что дочитали до конца! Ваши лайки очень помогают нам продолжать!)

Правильный ответ на задачку в предыдущем посте: «Управляющие работают одинаково».

Верный ответ дали около 52% проголосовавших.

👉 Решение

Из условий задачи очевидно, что каждый управлявший получил в управление $1 млн., но деньги были получены ими не в равных частях, поэтому они управляли разным объёмом капитала в разное время. В этом и заключается сложность оценки их результата.

В конце второго года многие из нас, вероятно бы оставили управляющего Y и уволили X.

Причина: «Все, что я знаю, это то, что я дал каждому из них по миллиону долларов, а по прошествии двух лет у Y было 725 000, а у X- только 525 000. Поэтому Y справился лучше».

Но вы сами поняли решение передать больше денег управляющему Y в первый год, и управляющему X - во второй. Давайте посмотрим какой относительный результат получил каждый из управляющих в каждый год:

▪️ В первый год (а точнее, до первого ввода новых денег) доходность обоих управляющих составила +50% (=150/100-1 для X или 1350/900-1 для Y).

▪️ Во второй год доходность обоих управляющих составила минус 50% (=525/(150+900)-1 для X и 725/(1350+100)-1 для Y).

То есть, если бы вы поступили наоборот и передали бы бОльшую сумму денег управляющему X в первый год, а Y - во второй год, то уволили бы управляющего Y, а не X.

Доходности обоих управляющих одинаковы и вам следует одинаково оценить их результаты, несмотря на то, что у одного из них абсолютный убыток больше. Этот эффект - следствие вашего решения о распределении капитала между управляющими, а не характеристика их результата.

🔹 Доходность, взвешенная по времени (TWR)

Оба управляющих сообщат вам об убытке в 25% за два года = (1+Доходность в год 1)*(1-Доходность в год 2)-1 = (1+50%)*(1-50%)-1

или 13.4% годовых (CAGR) = (1+Накопленная доходность)^(1/Число лет)-1 = (1+25%)^(1/2)-1.

Так рассчитывается доходность, взвешенная по времени (Time-Weighted Rate of Return, TWR). Она не учитывает влияние вводов/выводов денег, которые не контролирует управляющий и поэтому является стандартом в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

При определённых сочетаниях денежных потоков и доходности знак значения доходности TWR даже может не совпадать со знаком абсолютного (в долларах/рублях) финансового результата. Такой пример мы приводим в статье по ссылке ниже.

🔹 Доходность, взвешенная по деньгам (MWR)

Но что, если ввод/вывод денег является контролируемым, либо управляющим (это редкость), либо просто в ваших собственных инвестициях?

Доходность TWR в этом случае уже не будет корректной и результаты в примере из задачки (вместо управляющих вы можете представить «двух самих себя») будут разными.

Чтобы отражать это различие используется доходность, взвешенная по деньгам (Money-Weighted Rate of Return, MWR). Она отражает результат действий каждого отдельного инвестора и всегда имеет знак абсолютного (в долларах/рублях) финансового результата.

MWR, как правило, рассчитывается как внутренняя норма доходности (IRR) денежного потока. То есть ищется такая процентная ставка, при которой его дисконтированная стоимость равна нулю (в Excel это можно сделать с помощью функции ВСД).

Для X денежный поток следующий (в реальных расчётах используйте не годы, а все периоды, когда есть вводы/выводы):

Год 0: -$100

Год 1: -$900

Год 2: +$525

IRR(X) = -45%

Для Y:

Год 0: -$900

Год 1: -$100

Год 2: +$725

IRR(Y) = -15.6%.

📗 Подробно обо всех 11 способах расчёта доходности мы рассказывали в этой большой статье (внутри файл Excel с расчётами).

Спасибо, что дочитали до конца! Ваши лайки очень помогают нам продолжать!)

События недели

26.09.2022, понедельник

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

🇯🇵

🇩🇪 Индекс экономических ожиданий и делового климата IFO, сентябрь

27.09.2022, вторник

🇺🇸 Заказы на товары длительного пользования, август

🇺🇸 Индекс потребительского доверия от Conference Board, сентябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

28.09.2022, среда

🏦 Qiwi - финансовые результаты по МСФО за I полугодие 2022 г.

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇷🇺 Промышленное производство, август

29.09.2022, четверг

💰 Последний день для покупки акций ФосАгро под дивиденды за II кв 2022г (ДД 10,71%)

💰 Последний день для покупки акций Куйбышевазот под дивиденды за I полугодие 2022г (ДД ао 3,7%, п 3,58%)

📋

🇩🇪 ИПЦ, предв., сентябрь

🇺🇸 Первая оценка ВВП, первая оценка дефлятора ВВП, II кв

🇺🇸 Первичные обращения за пособиями по безработице за неделю

30.09.2022, пятница

📋

📋

🇨🇳 Индекс деловой активности в промышленности и сфере услуг, сентябрь

🇨🇳 Индекс деловой активности в промышленности Caixin, сентябрь

🇩🇪 Розничные продажи, август

🇩🇪 Розничные продажи, уровень безработицы, сентябрь

🇪🇺 ИПЦ, предв., сентябрь

🇺🇸 Личные доходы, личные расходы, сентябрь

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, сентябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, сентябрь

26.09.2022, понедельник

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

🇯🇵

Глава Банка Японии Харухико Курода выступит с речью🇩🇪 Индекс экономических ожиданий и делового климата IFO, сентябрь

27.09.2022, вторник

🇺🇸 Заказы на товары длительного пользования, август

🇺🇸 Индекс потребительского доверия от Conference Board, сентябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

28.09.2022, среда

🏦 Qiwi - финансовые результаты по МСФО за I полугодие 2022 г.

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇷🇺 Промышленное производство, август

29.09.2022, четверг

💰 Последний день для покупки акций ФосАгро под дивиденды за II кв 2022г (ДД 10,71%)

💰 Последний день для покупки акций Куйбышевазот под дивиденды за I полугодие 2022г (ДД ао 3,7%, п 3,58%)

📋

Собрание акционеров Самолета. В повестке вопрос утверждения дивидендов🇩🇪 ИПЦ, предв., сентябрь

🇺🇸 Первая оценка ВВП, первая оценка дефлятора ВВП, II кв

🇺🇸 Первичные обращения за пособиями по безработице за неделю

30.09.2022, пятница

📋

Внеочередное собрание акционеров Газпрома. В повестке вопрос утверждения дивидендов📋

Собрание акционеров РУСАЛа. В повестке вопрос утверждения дивидендов🇨🇳 Индекс деловой активности в промышленности и сфере услуг, сентябрь

🇨🇳 Индекс деловой активности в промышленности Caixin, сентябрь

🇩🇪 Розничные продажи, август

🇩🇪 Розничные продажи, уровень безработицы, сентябрь

🇪🇺 ИПЦ, предв., сентябрь

🇺🇸 Личные доходы, личные расходы, сентябрь

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, сентябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, сентябрь

Мы все знаем людей, которые невероятно умны.

Они:

1. Продали все свои акции в последнею неделю февраля 2020 года

2. Купили в самой низкой точке в марте.

3. И снова продали на вершине в октябре 2021-го

Если вы не из их числа, похлопайте себя по спине.

Вы реальны!

Просто продолжайте двигаться вперед!

Они:

1. Продали все свои акции в последнею неделю февраля 2020 года

2. Купили в самой низкой точке в марте.

3. И снова продали на вершине в октябре 2021-го

Если вы не из их числа, похлопайте себя по спине.

Вы реальны!

Просто продолжайте двигаться вперед!

Облигации в рублях, подходящие под стратегию "Альтернатива депозиту" в нашем сервисе Анализ облигаций.

▪️ Кредитный рейтинг – не ниже «A».

▪️ Срок погашения: до 3 лет

▪️ Только крупные компании.

▪️ Только ликвидные бумаги.

▪️ Наиболее простые бумаги (без амортизации, права досрочного выкупа или погашения).

▪️ Доходность к погашению - выше среднего из выборки, сформированной по параметрам выше.

▪️ Отсекаются бумаги с наименьшим показателем качества эмитента в выборке, сформированной по параметрам выше.

=======

Анализ облигаций: https://www.dohod.ru/analytic/bonds

Наш биржевой фонд BOND ETF, если вам не подходят инвестиции в отдельные бумаги: https://www.dohod.ru/individuals/mutual-funds/bpif/bond

▪️ Кредитный рейтинг – не ниже «A».

▪️ Срок погашения: до 3 лет

▪️ Только крупные компании.

▪️ Только ликвидные бумаги.

▪️ Наиболее простые бумаги (без амортизации, права досрочного выкупа или погашения).

▪️ Доходность к погашению - выше среднего из выборки, сформированной по параметрам выше.

▪️ Отсекаются бумаги с наименьшим показателем качества эмитента в выборке, сформированной по параметрам выше.

=======

Анализ облигаций: https://www.dohod.ru/analytic/bonds

Наш биржевой фонд BOND ETF, если вам не подходят инвестиции в отдельные бумаги: https://www.dohod.ru/individuals/mutual-funds/bpif/bond

{kind=link}

Акционеры Газпрома все таки одобрили выплату дивидендов в 51.03 руб. на акцию с закрытием реестра 11.10.2022 (дивидендная доходность ~22%)

Но ценообразование акций газового монополиста с учетом текущий ситуации (неопределенность с рынками сбыта и необходимость больших инвестиций для их диверсификации) уже мало зависит от дивидендов.

Поведение компании и раньше не отличалось приоритезацией интересов акционеров - для максимизации стоимости акций ей давно следовало больше платить дивидендов и меньше инвестировать, но сейчас такие действия еще менее вероятны. Поведенческий аспект очень важен в оценке стоимости публичных компаний. Газпром - не та компания, которая будет думать о своей капитализации и ее акции в основном будут прибежищем краткосрочных спекулянтов.

===

Газпром в нашем сервисе Дивиденды: https://www.dohod.ru/ik/analytics/dividend/gazp

Но ценообразование акций газового монополиста с учетом текущий ситуации (неопределенность с рынками сбыта и необходимость больших инвестиций для их диверсификации) уже мало зависит от дивидендов.

Поведение компании и раньше не отличалось приоритезацией интересов акционеров - для максимизации стоимости акций ей давно следовало больше платить дивидендов и меньше инвестировать, но сейчас такие действия еще менее вероятны. Поведенческий аспект очень важен в оценке стоимости публичных компаний. Газпром - не та компания, которая будет думать о своей капитализации и ее акции в основном будут прибежищем краткосрочных спекулянтов.

===

Газпром в нашем сервисе Дивиденды: https://www.dohod.ru/ik/analytics/dividend/gazp

{kind=link}

Индекс МосБиржи по итогам недели: -6,5%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Yandex +4%

Новатэк +1,7%

МКБ -0,9%

ЛУКОЙЛ -1,4%

Ростел -ао -2,4%

⬇️ Аутсайдеры

Полюс -22,1%

VK -16,2%

ЭН+ГРУП -16,1%

Сургнфгз -15,3%

Fix Price -15,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Yandex +4%

Новатэк +1,7%

МКБ -0,9%

ЛУКОЙЛ -1,4%

Ростел -ао -2,4%

⬇️ Аутсайдеры

Полюс -22,1%

VK -16,2%

ЭН+ГРУП -16,1%

Сургнфгз -15,3%

Fix Price -15,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

События недели

03.10.2022, понедельник

🏛 На валютном рынке Мосбиржи приостанавливаются торги британским фунтом

📋

🇯🇵 Индекс деловой активности и деловых ожиданий в промышленности и сфере услуг Tankan, 3 квартал

🇩🇪🇪🇺🇷🇺 Индекс деловой активности в промышленности, сентябрь

🇺🇸 Индекс деловой активности в промышленности Markit и ISM, сентябрь

04.10.2022, вторник

🏛 Московская биржа опубликует данные по оборотам торгов за сентябрь

🇺🇸 Промышленные заказы, август

🇺🇸 Запасы нефти, изменение за неделю по данным API

05.10.2022, среда

🛒 Белуга – операционные результаты по МСФО за III квартал 2022

🌎 Заседание министерского мониторингового комитета ОПЕК+

💰 Последний день для покупки акций Новатэк (ДД 4,71%) под дивиденды за I полугодие 2022 г.

🇩🇪 Экспорт, импорт, торговый баланс, август

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, сентябрь

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, сентябрь

🇺🇸 Число созданных рабочих мест в частном секторе ADP, сентябрь

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

06.10.2022, четверг

🇪🇺 Розничные продажи, август

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🌎Саммит ЕС (первый день), возможно обсуждение санкций в отношении РФ

07.10.2022, пятница

💰 Последний день для покупки акций Газпрома (ДД 23,49%) под дивиденды за I полугодие 2022 г.

💰 Последний день для покупки акций Татнефти под дивиденды за I полугодие 2022г (ДД ао 9,28%, п 9,51%)

🌎Саммит ЕС (второй день), возможно обсуждение санкций в отношении РФ

🇷🇺 ИПЦ, сентябрь

🇺🇸 Средняя заработная плата, г/г, сентябрь

🇺🇸 Количество рабочих мест, созданных вне с/х секторе, сентябрь

🇺🇸 Уровень безработицы, сентябрь

🇺🇸 Число активных буровых установок от Baker Hughes

03.10.2022, понедельник

🏛 На валютном рынке Мосбиржи приостанавливаются торги британским фунтом

📋

Собрание акционеров Белуги. В повестке вопрос утверждения дивидендов🇯🇵 Индекс деловой активности и деловых ожиданий в промышленности и сфере услуг Tankan, 3 квартал

🇩🇪🇪🇺🇷🇺 Индекс деловой активности в промышленности, сентябрь

🇺🇸 Индекс деловой активности в промышленности Markit и ISM, сентябрь

04.10.2022, вторник

🏛 Московская биржа опубликует данные по оборотам торгов за сентябрь

🇺🇸 Промышленные заказы, август

🇺🇸 Запасы нефти, изменение за неделю по данным API

05.10.2022, среда

🛒 Белуга – операционные результаты по МСФО за III квартал 2022

🌎 Заседание министерского мониторингового комитета ОПЕК+

💰 Последний день для покупки акций Новатэк (ДД 4,71%) под дивиденды за I полугодие 2022 г.

🇩🇪 Экспорт, импорт, торговый баланс, август

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, сентябрь

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, сентябрь

🇺🇸 Число созданных рабочих мест в частном секторе ADP, сентябрь

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

06.10.2022, четверг

🇪🇺 Розничные продажи, август

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🌎Саммит ЕС (первый день), возможно обсуждение санкций в отношении РФ

07.10.2022, пятница

💰 Последний день для покупки акций Газпрома (ДД 23,49%) под дивиденды за I полугодие 2022 г.

💰 Последний день для покупки акций Татнефти под дивиденды за I полугодие 2022г (ДД ао 9,28%, п 9,51%)

🌎Саммит ЕС (второй день), возможно обсуждение санкций в отношении РФ

🇷🇺 ИПЦ, сентябрь

🇺🇸 Средняя заработная плата, г/г, сентябрь

🇺🇸 Количество рабочих мест, созданных вне с/х секторе, сентябрь

🇺🇸 Уровень безработицы, сентябрь

🇺🇸 Число активных буровых установок от Baker Hughes

{kind=link}

{kind=link}

BOND ETF – ДОХОДЪ Сбондс Корпоративные облигации РФ. Осенняя ребалансировка

3 октября вступил в силу новый состав индекса Cbonds CBI RU Middle Market Investable и мы впервые ребалансируем наш новый биржевой фонд корпоративных облигаций BOND ETF, который ему следует.

▪️ Этот индекс отражает «средний» рынок наиболее ликвидных корпоративных облигаций российских эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным»: от A+ до BB+ (включительно). Высокая ликвидность бумаг, входящих в индекс, принципиально отличает его от любых других индексов российских облигаций.

▪️ Максимальный вес на одного эмитента при ребалансировке индекса составляет 4%, максимальный вес одной отрасли – 20%.

Фонды облигаций ребалансируются дольше фондов акций вследствие особенностей рынка и, прежде всего, более низкой ликвидности инструментов. Новый список инструментов становится известен примерно за две недели до его вступления в силу. С этого момента фонд уже начинает изменяться и этот процесс в целом может продолжаться около месяца. Основная цель управляющего в этот период как можно лучше и дешевле и эффективнее отразить изменения в дюрации и отраслевой структуре, чтобы ценовые изменения индекса во всем существенных моментах повторяли ценовые изменения индекса.

Вошли/Вышли

Основные изменения в индексе происходят за счет снижения срока до погашения отдельных облигаций (в нашем случае – ниже 6 мес.) и, наоборот, включения в индекс новых, подходящих под его критерии бумаг.

Классические фонды облигаций (и индексы, которым они следуют) как BOND ETF, как правило, не держат облигации до погашения. Это позволяет обеспечивать более стабильное, плавное и прогнозируемое изменение дюрации фонда, а значит уровня рыночного риска. Короткие бумаги – это удел фондов денежного рынка, которые являются отдельным классом активов.

🔹 Вследствие изменения сроков до погашения из индекса и фонда исключаются бумаги Домодедово Фьюэл Фасилитис, короткие выпуски Сегежи, Самолета, ПР-Лизинга и Брусники. В индекс вошли «свежие» выпуски облигаций ВУШ, М.Видео, Сегежи, Белуги и ГК Самолет.

🔹 Существенные признаки снижения ликвидности (снижение медианы дневного оборота ниже значения в 2 млн. руб.) привели к исключению бумаг АзбукиВкуса и ТКХ. Благодаря высоким показателям ликивдности в индекс вошли бумаги ХКФ Банка, М.Видео, Брусники, ГарантИнвест, ЖКХ РС(Я).

🔹 Изменений, вызванных пересмотром кредитных рейтингов, в этой ребалансировке не было.

Параметры

В результате ребалансировки параметры доходности к погашению (YTM), бумаг составляющих индекс, и спреда к государственным облигациям (G-spread) существенно не изменились. Дюрация индекса (средневзвешенный срок потока платежей, отражающий риск процентной ставки) выросла с 446 (1.2 года) дней до 553 (1.5 года) дней за счет «свежих» и более длинных выпусков.

Параметры индекса:

▪️ Доходность к погашению (YTM): 14.4%

▪️ Дюрация: 553 дня (1.5 года)

▪️ G-spread: 749 пунктов

Все параметры индекса, а также полный состав фонда за каждый день доступны на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/bond

======

👉👉 BOND ETF с затратами всего 0.4% в год отлично подходит для средне-и-долгосрочных инвестиционных портфелей, улучшает их отдачу на риск и снижает чувствительность к моменту инвестирования. Подробнее (включая обновленную презентацию)

Читайте также:

О роли облигаций в инвестиционных портфелях

Подробный разбор BOND ETF и не только на записи нашего вэбинара с Cbonds

Очень подробно о создании фонда BOND ETF

3 октября вступил в силу новый состав индекса Cbonds CBI RU Middle Market Investable и мы впервые ребалансируем наш новый биржевой фонд корпоративных облигаций BOND ETF, который ему следует.

▪️ Этот индекс отражает «средний» рынок наиболее ликвидных корпоративных облигаций российских эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным»: от A+ до BB+ (включительно). Высокая ликвидность бумаг, входящих в индекс, принципиально отличает его от любых других индексов российских облигаций.

▪️ Максимальный вес на одного эмитента при ребалансировке индекса составляет 4%, максимальный вес одной отрасли – 20%.

Фонды облигаций ребалансируются дольше фондов акций вследствие особенностей рынка и, прежде всего, более низкой ликвидности инструментов. Новый список инструментов становится известен примерно за две недели до его вступления в силу. С этого момента фонд уже начинает изменяться и этот процесс в целом может продолжаться около месяца. Основная цель управляющего в этот период как можно лучше и дешевле и эффективнее отразить изменения в дюрации и отраслевой структуре, чтобы ценовые изменения индекса во всем существенных моментах повторяли ценовые изменения индекса.

Вошли/Вышли

Основные изменения в индексе происходят за счет снижения срока до погашения отдельных облигаций (в нашем случае – ниже 6 мес.) и, наоборот, включения в индекс новых, подходящих под его критерии бумаг.

Классические фонды облигаций (и индексы, которым они следуют) как BOND ETF, как правило, не держат облигации до погашения. Это позволяет обеспечивать более стабильное, плавное и прогнозируемое изменение дюрации фонда, а значит уровня рыночного риска. Короткие бумаги – это удел фондов денежного рынка, которые являются отдельным классом активов.

🔹 Вследствие изменения сроков до погашения из индекса и фонда исключаются бумаги Домодедово Фьюэл Фасилитис, короткие выпуски Сегежи, Самолета, ПР-Лизинга и Брусники. В индекс вошли «свежие» выпуски облигаций ВУШ, М.Видео, Сегежи, Белуги и ГК Самолет.

🔹 Существенные признаки снижения ликвидности (снижение медианы дневного оборота ниже значения в 2 млн. руб.) привели к исключению бумаг АзбукиВкуса и ТКХ. Благодаря высоким показателям ликивдности в индекс вошли бумаги ХКФ Банка, М.Видео, Брусники, ГарантИнвест, ЖКХ РС(Я).

🔹 Изменений, вызванных пересмотром кредитных рейтингов, в этой ребалансировке не было.

Параметры

В результате ребалансировки параметры доходности к погашению (YTM), бумаг составляющих индекс, и спреда к государственным облигациям (G-spread) существенно не изменились. Дюрация индекса (средневзвешенный срок потока платежей, отражающий риск процентной ставки) выросла с 446 (1.2 года) дней до 553 (1.5 года) дней за счет «свежих» и более длинных выпусков.

Параметры индекса:

▪️ Доходность к погашению (YTM): 14.4%

▪️ Дюрация: 553 дня (1.5 года)

▪️ G-spread: 749 пунктов

Все параметры индекса, а также полный состав фонда за каждый день доступны на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/bond

======

👉👉 BOND ETF с затратами всего 0.4% в год отлично подходит для средне-и-долгосрочных инвестиционных портфелей, улучшает их отдачу на риск и снижает чувствительность к моменту инвестирования. Подробнее (включая обновленную презентацию)

Читайте также:

О роли облигаций в инвестиционных портфелях

Подробный разбор BOND ETF и не только на записи нашего вэбинара с Cbonds

Очень подробно о создании фонда BOND ETF

{kind=link}

Индекс МосБиржи по итогам недели: -0,64%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

FIVE +14,3%

GLTR +9,3%

Полюс +8,1%

АЛРОСА +7,3%

Fix Price +6,1%

⬇️ Аутсайдеры

НЛМК -10,5%

ФосАгро -7,5% (див. гэп)

ГАЗПРОМ -7,5%

Северсталь -7,2%

РусГидро -5,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

FIVE +14,3%

GLTR +9,3%

Полюс +8,1%

АЛРОСА +7,3%

Fix Price +6,1%

⬇️ Аутсайдеры

НЛМК -10,5%

ФосАгро -7,5% (див. гэп)

ГАЗПРОМ -7,5%

Северсталь -7,2%

РусГидро -5,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Как рассчитать ROIC и справиться с распространенными проблемами:

https://www.morganstanley.com/im/publication/insights/articles/article_returnoninvestedcapital.pdf?1665064386283

Отличная статья Morgan Stanley о том, как расчитывать и применять показатель рентабельности инвестированного капитала (ROIC).

=====

Мы смотрели на то, как ROIC и поведение компаний (их решения о реинвестировании прибыли или выплате дивидендов) отражается на доходности акций в этих постах:

▪️ ROIC и доходность: Акции МосБиржи

▪️ ROIC и доходность: Акции S&P Global 100

▪️ Подробные данные для акций МосБиржи

▪️ Подробные данные для акций S&P Global 100

https://www.morganstanley.com/im/publication/insights/articles/article_returnoninvestedcapital.pdf?1665064386283

Отличная статья Morgan Stanley о том, как расчитывать и применять показатель рентабельности инвестированного капитала (ROIC).

=====

Мы смотрели на то, как ROIC и поведение компаний (их решения о реинвестировании прибыли или выплате дивидендов) отражается на доходности акций в этих постах:

▪️ ROIC и доходность: Акции МосБиржи

▪️ ROIC и доходность: Акции S&P Global 100

▪️ Подробные данные для акций МосБиржи

▪️ Подробные данные для акций S&P Global 100

{kind=link}

События недели

10.10.2022, понедельник

💰 Последний день для покупки акций Самолета (ДД 1,95%) под дивиденды за I полугодие 2022 г.

🇪🇺 Индекс доверия инвесторов Sentix, октябрь

11.10.2022, вторник

💰 Последний день для покупки акций Белуга Групп (ДД 5,5%) под дивиденды за I полугодие 2022 г.

🇬🇧 Уровень безработицы, август

12.10.2022, среда

🇬🇧 ВВП, оконч., промышленное производство, август

🇪🇺 Промышленное производство, август

🇺🇸 Индекс цен производителей, сентябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

13.10.2022, четверг

🇩🇪 ИПЦ, оконч., август/сентябрь

🇺🇸 Базовый ИПЦ, ИПЦ, сентябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇷🇺 Международные резервы, за неделю

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

14.10.2022, пятница

🇨🇳 ИПЦ ,экспорт, импорт, торговый баланс, сентябрь

🇺🇸 Розничные продажи, сентябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., октябрь

10.10.2022, понедельник

💰 Последний день для покупки акций Самолета (ДД 1,95%) под дивиденды за I полугодие 2022 г.

🇪🇺 Индекс доверия инвесторов Sentix, октябрь

11.10.2022, вторник

💰 Последний день для покупки акций Белуга Групп (ДД 5,5%) под дивиденды за I полугодие 2022 г.

🇬🇧 Уровень безработицы, август

12.10.2022, среда

🇬🇧 ВВП, оконч., промышленное производство, август

🇪🇺 Промышленное производство, август

🇺🇸 Индекс цен производителей, сентябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

13.10.2022, четверг

🇩🇪 ИПЦ, оконч., август/сентябрь

🇺🇸 Базовый ИПЦ, ИПЦ, сентябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇷🇺 Международные резервы, за неделю

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

14.10.2022, пятница

🇨🇳 ИПЦ ,экспорт, импорт, торговый баланс, сентябрь

🇺🇸 Розничные продажи, сентябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., октябрь

Карта рынка в нашем сервисе Анализ облигаций!

В отличие от других подобных функций, используя фильтры, здесь вы можете строить карты фактически для любых сегментов рынка, необходимых именно вам:

▪️ по базовым стратегиям

▪️ по рейтингам

▪️ по срокам

▪️ по доходности

▪️ по ликвидности (и даже отдельно по медиане дневного оборота)

▪️ по отраслям

▪️ по типам бумаг

▪️ по любому сочетанию любых параметров

Нажатие на точку открывает подробную информацию о каждой облигации.

=====

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds

👉👉 Если отдельные облигации не подходят для вас, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

В отличие от других подобных функций, используя фильтры, здесь вы можете строить карты фактически для любых сегментов рынка, необходимых именно вам:

▪️ по базовым стратегиям

▪️ по рейтингам

▪️ по срокам

▪️ по доходности

▪️ по ликвидности (и даже отдельно по медиане дневного оборота)

▪️ по отраслям

▪️ по типам бумаг

▪️ по любому сочетанию любых параметров

Нажатие на точку открывает подробную информацию о каждой облигации.

=====

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds

👉👉 Если отдельные облигации не подходят для вас, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

КОГДА ДИВЕРСИФИКАЦИЯ НЕ ТАК ВАЖНА

Почему у многих действительно успешных инвесторов диверсификация существенно менее широкая, чем обычно рекомендуют финансовые консультанты (как правило, речь идет об ограничении максимальной доли бумаг одного эмитента в 15%, но обычно гораздо ниже).

Во-первых, это не всегда так. Rothschild Investment Trust, например, имеет очень широкую диверсификацию (гораздо шире, чем может себе позволить частный инвестор). Во-вторых, действительно, чем меньше диверсификация ваших активов, тем выше уровень потенциальной доходности. Но почему? Потому, что и риск существенно выше. Диверсификация существенно уменьшает риск – мы писали об это здесь.

Berkshire Hathaway, конечно, является одним из ярких примеров относительно концентрированного портфеля. Сегодня более 40% активов компании вложено в акции Apple (иногда эта доля доходит до 50%), а пять крупнейших позиций составляют более 74%.

Это классический пример инвестиций как бизнеса, когда вы несете повышенные риски и ожидаете высокие результаты. Как и любой бизнес, он может оказаться неудачным.

Для большинства инвесторов вложения в акции и облигации не являются и не должны являться бизнесом – это просто способ более эффективно сберегать доходы.

Кроме этого, инвесторы часто не могут позволить себе достаточный уровень экспертизы ценных бумаг, не говоря уже о полном понимании рисков и возможностях придерживаться стратегии не смотря ни на что. Отсюда и совет диверсифицировать свои вложения, в том числе в разные классы активов – акции, облигации и альтернативные инвестиции.

Так что, вы можете повысить свою ожидаемую доходность, снизив диверсификацию и используя более глубокую экспертизу, если точно понимаете, что сможете пройти через, возможно, более глубокие просадки, сохранив приверженность своей стратегии.

==========

Картинка внизу - отличная иллюстрация взаимосвязи требуемых знаний (прежде всего экспертизы и осознания рисков) и возможностей диверсификации от Visualize Value.

Почему у многих действительно успешных инвесторов диверсификация существенно менее широкая, чем обычно рекомендуют финансовые консультанты (как правило, речь идет об ограничении максимальной доли бумаг одного эмитента в 15%, но обычно гораздо ниже).

Во-первых, это не всегда так. Rothschild Investment Trust, например, имеет очень широкую диверсификацию (гораздо шире, чем может себе позволить частный инвестор). Во-вторых, действительно, чем меньше диверсификация ваших активов, тем выше уровень потенциальной доходности. Но почему? Потому, что и риск существенно выше. Диверсификация существенно уменьшает риск – мы писали об это здесь.

Berkshire Hathaway, конечно, является одним из ярких примеров относительно концентрированного портфеля. Сегодня более 40% активов компании вложено в акции Apple (иногда эта доля доходит до 50%), а пять крупнейших позиций составляют более 74%.

Это классический пример инвестиций как бизнеса, когда вы несете повышенные риски и ожидаете высокие результаты. Как и любой бизнес, он может оказаться неудачным.

Для большинства инвесторов вложения в акции и облигации не являются и не должны являться бизнесом – это просто способ более эффективно сберегать доходы.

Кроме этого, инвесторы часто не могут позволить себе достаточный уровень экспертизы ценных бумаг, не говоря уже о полном понимании рисков и возможностях придерживаться стратегии не смотря ни на что. Отсюда и совет диверсифицировать свои вложения, в том числе в разные классы активов – акции, облигации и альтернативные инвестиции.

Так что, вы можете повысить свою ожидаемую доходность, снизив диверсификацию и используя более глубокую экспертизу, если точно понимаете, что сможете пройти через, возможно, более глубокие просадки, сохранив приверженность своей стратегии.

==========

Картинка внизу - отличная иллюстрация взаимосвязи требуемых знаний (прежде всего экспертизы и осознания рисков) и возможностей диверсификации от Visualize Value.

{kind=link}

Индекс МосБиржи по итогам недели: +0,32%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

VK +20,6%

ПИК +17%

Fix Price +11,9%

X5 Retail Group +11,6%

НЛМК +10,9%

⬇️ Аутсайдеры

ГАЗПРОМ -18,4% (див. гэп)

Татнфт ап -5,7% (див. гэп)

Татнфт ао -4,4% (див. гэп)

Полюс -4,3%

Polymetal 0,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

VK +20,6%

ПИК +17%

Fix Price +11,9%

X5 Retail Group +11,6%

НЛМК +10,9%

⬇️ Аутсайдеры

ГАЗПРОМ -18,4% (див. гэп)

Татнфт ап -5,7% (див. гэп)

Татнфт ао -4,4% (див. гэп)

Полюс -4,3%

Polymetal 0,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Портфель A: облигация с дюрацией 3 года. Портфель B: 50/50% две облигации с дюрацией 0.5 и 5.5 лет соотв. Доходности портфелей к погашению равны.

Какой портфель, скорее, покажет себя лучше если краткосрочные % ставки вырастут больше, чем долгосрочные?

Какой портфель, скорее, покажет себя лучше если краткосрочные % ставки вырастут больше, чем долгосрочные?

Final Results

35%

Портфель A

39%

Портфель B

26%

Портфели покажут одинаковый результат

Друзья ,

Правильный ответ на задачку в предыдущем посте: Портфель B, скорее, покажет себя лучше, чем Портфель A.

Этот ответ дали около 39% проголосовавших.

Помимо краткого решения ниже, мы подготовили более подробную статью, в которой стараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. В ней вы также найдете ссылки на различные облигационные калькуляторы (в том числе в Excel).

👉 Решение

Из условий задачи видно, что она не требует точных расчетов. Здесь нам необходимо логически оценить наиболее вероятное влияние изменений процентных ставок на цену облигаций (процентный риск) и портфелей в целом, используя соответствующие параметры (дюрацию и выпуклость).

Требуемые процентные ставки различаются для разных временных горизонтов (и дюрации). Как правило, они растут по мере роста такого горизонта – это нормальная форма кривой (или структуры) процентных ставок.

Увеличение наклона для нормальной формы кривой происходит, если краткосрочные ставки падают быстрее или растут медленнее долгосрочных. Уменьшение наклона – краткосрочные ставки падают медленнее или растут быстрее долгосрочных.

В случае нашей задачки происходит уменьшение наклона кривой ставок.

🔹 Самые короткие облигации (дюрация 0.5 года) имеют очень низкую дюрацию (а значит, чувствительность к изменению ставок) и выпуклость (почти не влияет на изменение стоимости коротких бумаг). Их цена из-за опережающего роста краткосрочных ставок, хотя и снизится, но незначительно по сравнению с более длинными облигациями. Давайте предположим, что Модифицированная дюрация (MD) здесь тоже равен 0.5, и тогда изменение требуемой ставки на 2%, приведет к снижению цены примерно на 1% (=2%*0.5).

🔹 Бумаги с дюрацией 5.5 лет испытают самое большое отрицательное влияние роста ставок на цену, но так как имеют относительно большую выпуклость, этот эффект будет несколько смягчен. Если использовать только дюрацию MD=5, то цена этой бумаги при росте требуемой ставки на 1% снизится примерно на 5.5% (=1%*5.5).

В этом случае Портфель B потеряет около 3.25% (= 1%*0.5 + 5.5%*0.5), а в действительности немного меньше, благодаря действию более высокой выпуклости длинных облигаций.

🔹 Так как растут и краткосрочные и долгосрочные ставки, разумно предположить, что среднесрочные ставки (в нашем случае для облигаций с дюрацией 3 года) тоже вырастут. Этот рост может быть разным, но обычно, это что-то среднее между изменениями в ставках на ближайшие соседние сроки. Если MD=3, тогда при росте требуемой ставки на 1.5%, цена этой облигации снизиться на 4.5% (=1.5%*3).

То есть Портфель A потеряет примерно 4.5% (немного меньше благодаря выпуклости, которая, однако, будет меньше, чем у Портфеля B).

☝️ Практически при любом подобном изменении кривой процентных ставок стоимость Портфеля B снизится меньше, чем стоимость Портфеля A.

Поэтому правильный ответ: Портфель B покажет результат лучше.

======

▪️ Портфель B представляет стратегию Barbell («гантеля» - покупка коротких и длинных бумаг, без среднесрочных). Она лучше всего показывает себя, если кривая ставок снижает наклон.

▪️ В противовес ей, стратегия Bullet («пуля») концентрирует вложения в облигации, имеющие целевую дюрацию (например, 3 года). Эта стратегия, как правило, покажет более высокий результат, если кривая процентных ставок увеличит свой наклон.

▪️ Если кривая ставок смещается параллельно, то, при прочих равных, Нейтральная стратегия (или «Лестница облигаций» - мы писали о ней здесь и она нацелена на равномерное распределение облигаций по срокам) будет лучшим выбором. Можно также отметить, что эта стратегия - наиболее проста и универсальна.

=======

Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Подробно о процентом риске облигаций читайте здесь: https://telegra.ph/Obligacii-Risk-izmeneniya-procentnyh-stavok-10-16

#доходъоблигации

Правильный ответ на задачку в предыдущем посте: Портфель B, скорее, покажет себя лучше, чем Портфель A.

Этот ответ дали около 39% проголосовавших.

Помимо краткого решения ниже, мы подготовили более подробную статью, в которой стараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. В ней вы также найдете ссылки на различные облигационные калькуляторы (в том числе в Excel).

👉 Решение

Из условий задачи видно, что она не требует точных расчетов. Здесь нам необходимо логически оценить наиболее вероятное влияние изменений процентных ставок на цену облигаций (процентный риск) и портфелей в целом, используя соответствующие параметры (дюрацию и выпуклость).

Требуемые процентные ставки различаются для разных временных горизонтов (и дюрации). Как правило, они растут по мере роста такого горизонта – это нормальная форма кривой (или структуры) процентных ставок.

Увеличение наклона для нормальной формы кривой происходит, если краткосрочные ставки падают быстрее или растут медленнее долгосрочных. Уменьшение наклона – краткосрочные ставки падают медленнее или растут быстрее долгосрочных.

В случае нашей задачки происходит уменьшение наклона кривой ставок.

🔹 Самые короткие облигации (дюрация 0.5 года) имеют очень низкую дюрацию (а значит, чувствительность к изменению ставок) и выпуклость (почти не влияет на изменение стоимости коротких бумаг). Их цена из-за опережающего роста краткосрочных ставок, хотя и снизится, но незначительно по сравнению с более длинными облигациями. Давайте предположим, что Модифицированная дюрация (MD) здесь тоже равен 0.5, и тогда изменение требуемой ставки на 2%, приведет к снижению цены примерно на 1% (=2%*0.5).

🔹 Бумаги с дюрацией 5.5 лет испытают самое большое отрицательное влияние роста ставок на цену, но так как имеют относительно большую выпуклость, этот эффект будет несколько смягчен. Если использовать только дюрацию MD=5, то цена этой бумаги при росте требуемой ставки на 1% снизится примерно на 5.5% (=1%*5.5).

В этом случае Портфель B потеряет около 3.25% (= 1%*0.5 + 5.5%*0.5), а в действительности немного меньше, благодаря действию более высокой выпуклости длинных облигаций.

🔹 Так как растут и краткосрочные и долгосрочные ставки, разумно предположить, что среднесрочные ставки (в нашем случае для облигаций с дюрацией 3 года) тоже вырастут. Этот рост может быть разным, но обычно, это что-то среднее между изменениями в ставках на ближайшие соседние сроки. Если MD=3, тогда при росте требуемой ставки на 1.5%, цена этой облигации снизиться на 4.5% (=1.5%*3).

То есть Портфель A потеряет примерно 4.5% (немного меньше благодаря выпуклости, которая, однако, будет меньше, чем у Портфеля B).

☝️ Практически при любом подобном изменении кривой процентных ставок стоимость Портфеля B снизится меньше, чем стоимость Портфеля A.

Поэтому правильный ответ: Портфель B покажет результат лучше.

======

▪️ Портфель B представляет стратегию Barbell («гантеля» - покупка коротких и длинных бумаг, без среднесрочных). Она лучше всего показывает себя, если кривая ставок снижает наклон.

▪️ В противовес ей, стратегия Bullet («пуля») концентрирует вложения в облигации, имеющие целевую дюрацию (например, 3 года). Эта стратегия, как правило, покажет более высокий результат, если кривая процентных ставок увеличит свой наклон.

▪️ Если кривая ставок смещается параллельно, то, при прочих равных, Нейтральная стратегия (или «Лестница облигаций» - мы писали о ней здесь и она нацелена на равномерное распределение облигаций по срокам) будет лучшим выбором. Можно также отметить, что эта стратегия - наиболее проста и универсальна.

=======

Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Подробно о процентом риске облигаций читайте здесь: https://telegra.ph/Obligacii-Risk-izmeneniya-procentnyh-stavok-10-16

#доходъоблигации

Telegraph

Облигации. Риск изменения процентных ставок

В этой статье мы постараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. Для этого попробуем решить следующую задачку (непонятные термины объяснены ниже):

События недели

17.10.2022, понедельник

🇨🇳 Экспорт, импорт, торговый баланс, сентябрь

💡 Заседание совета директоров Газпрома. В повестке вопрос о внесении изменений в инвестпрограмму

18.10.2022, вторник

🛒 Детский мир - операционные результаты по МСФО за III квартал 2022 г.

💰 Последний день для покупки акций Русала (ДД 3,54%) под дивиденды за I полугодие 2022 г.

🇨🇳 ВВП, 3 кв.

🇨🇳 Розничные продажи, промышленное производство, сентябрь

🇪🇺 Индекс экономических ожиданий ZEW, август

🇺🇸 Промышленное производство, сентябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

19.10.2022, среда

🇬🇧 ИПЦ, сентябрь

🇪🇺 ИПЦ, оконч., сентябрь

🇺🇸 Количество выданных разрешений на строительство, сентябрь

🇺🇸 Количество новостроек, сентябрь

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇷🇺 Индекс цен производителей, сентябрь

20.10.2022, четверг

🔌 Русгидро - операционные результаты за III квартал 2022 г.

🇩🇪 Индекс цен производителей, сентябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇷🇺 Международные резервы, за неделю

🇺🇸 Объем продаж на вторичном рынке жилья, сентябрь

21.10.2022, пятница

🏭 Распадская - операционные результаты за III квартал 2022 г.

🇯🇵 Базовый ИПЦ, сентябрь

🇺🇸 Число активных буровых установок от Baker Hughes

17.10.2022, понедельник

🇨🇳 Экспорт, импорт, торговый баланс, сентябрь

💡 Заседание совета директоров Газпрома. В повестке вопрос о внесении изменений в инвестпрограмму

18.10.2022, вторник

🛒 Детский мир - операционные результаты по МСФО за III квартал 2022 г.

💰 Последний день для покупки акций Русала (ДД 3,54%) под дивиденды за I полугодие 2022 г.

🇨🇳 ВВП, 3 кв.

🇨🇳 Розничные продажи, промышленное производство, сентябрь

🇪🇺 Индекс экономических ожиданий ZEW, август

🇺🇸 Промышленное производство, сентябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

19.10.2022, среда

🇬🇧 ИПЦ, сентябрь

🇪🇺 ИПЦ, оконч., сентябрь

🇺🇸 Количество выданных разрешений на строительство, сентябрь

🇺🇸 Количество новостроек, сентябрь

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇷🇺 Индекс цен производителей, сентябрь

20.10.2022, четверг

🔌 Русгидро - операционные результаты за III квартал 2022 г.

🇩🇪 Индекс цен производителей, сентябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇷🇺 Международные резервы, за неделю

🇺🇸 Объем продаж на вторичном рынке жилья, сентябрь

21.10.2022, пятница

🏭 Распадская - операционные результаты за III квартал 2022 г.

🇯🇵 Базовый ИПЦ, сентябрь

🇺🇸 Число активных буровых установок от Baker Hughes

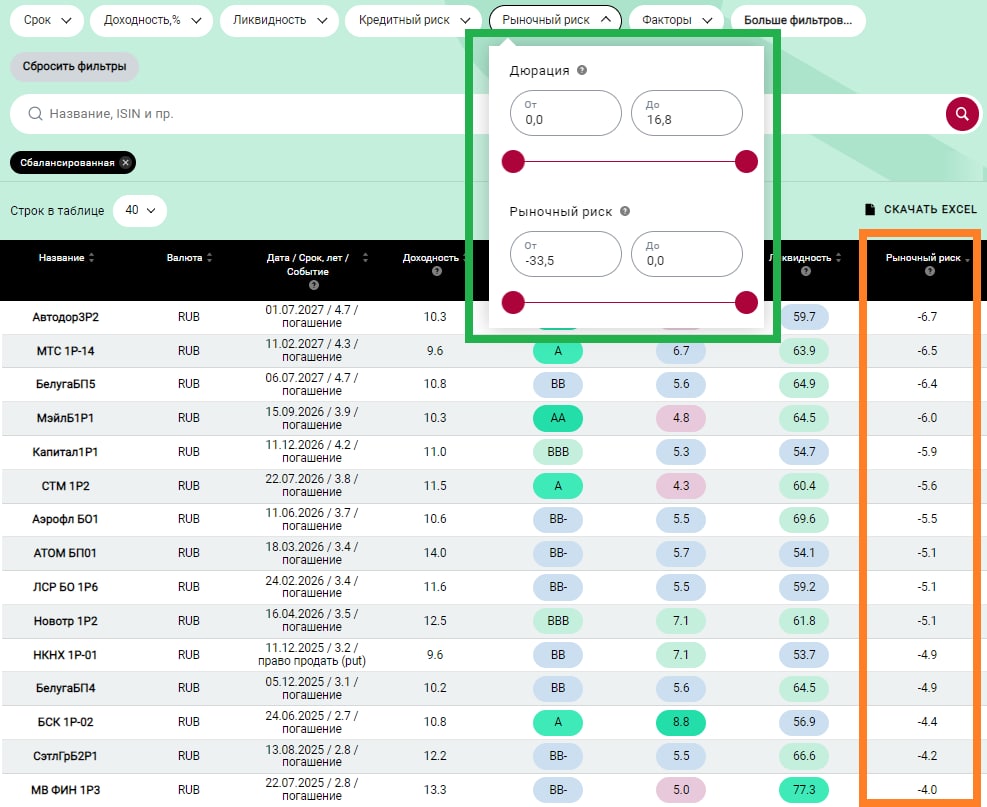

Возвращаясь к задачке о влиянии изменения процентных ставок на цену облигаций, хотим напомнить, что в нашем сервисе Анализ облигаций есть два основных типа данных и фильтра для управления рыночным риском:

▪️ Дюрация (модифицированная дюрация) - примерное относительное (в %) изменение цены облигации при изменении процентной ставки на 1% годовых (100 базисных пунктов). Например, при дюрации = 3, если доходность вырастет на 5%, то цена облигации упадет примерно на 15% (=5%*3).

▪️ Рыночный риск - на сколько процентов примерно упадет цена облигации при росте требуемой процентной ставки на 2% для рублевых бумаг и 1% - для валютных (при расчете этого показателя учитывается не только дюрация, но и выпуклость облигации, что особенно важно для длинных бумаг).

=====

Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

▪️ Дюрация (модифицированная дюрация) - примерное относительное (в %) изменение цены облигации при изменении процентной ставки на 1% годовых (100 базисных пунктов). Например, при дюрации = 3, если доходность вырастет на 5%, то цена облигации упадет примерно на 15% (=5%*3).

▪️ Рыночный риск - на сколько процентов примерно упадет цена облигации при росте требуемой процентной ставки на 2% для рублевых бумаг и 1% - для валютных (при расчете этого показателя учитывается не только дюрация, но и выпуклость облигации, что особенно важно для длинных бумаг).

=====

Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

{kind=link}