ЧИТАТЕЛИ КАНАЛОВ ЖДУТ СНИЖЕНИЯ СТАВКИ 29 АПРЕЛЯ ДО 15%, НО САМИ ДЕЙСТВОВАЛИ БЫ РЕШИТЕЛЬНЕЙ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 29 АПРЕЛЯ?

https://t.iss.one/dohod/11366

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

https://t.iss.one/dohod/11367

Результаты опроса показали, что читатели ждут снижения ставки до 15%. Но сами на месте ЦБ снижали бы ставку более решительно.

В опросе приняли участие более 35 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• БЕЗ ИЗМЕНЕНИЙ (17%) – 15.6%

• - 100 БП (16%) – 21.5%

• - 200 БП (15%) – 56.0%

• СНИЗИТ БОЛЕЕ ЧЕМ НА 200 БП – 6.9%

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• БЕЗ ИЗМЕНЕНИЙ (17%) – 23.9%

• - 100 БП (16%) – 10.3%

• - 200 БП (15%) – 40.2%

• СНИЗИТЬ БОЛЕЕ ЧЕМ НА 200 БП – 25.6%

Евгений Коган @Bitkogan

Полагаю, что на следующем заседании ЦБ ставка снова будет снижена и достаточно сильно. Мне трудно оценивать, будет ли это 150 или 200 б.п., хотя склоняюсь скорее ко второму варианту. Это подтверждает и последовательное замедление недельной инфляции, и возможное снижение ставки по льготной ипотеке до 9%.

В текущих условиях ставка достаточно пассивно влияет на инфляцию, поэтому, по моим ощущениям, ЦБ вполне может вести себя агрессивнее в деле ее снижения.

Кроме того, мы видим, как быстро укрепляется рубль. Сегодня его курс уже в районе 73 с небольшим, что очень плохо и для наполняемости бюджета, и для экспортеров. Думаю, такой курс не устраивает многих в России, и это еще одна из причин снизить ставку и достаточно агрессивно.

Суворов Евгений @russianmacro

За последние пару недель мы получили массу неожиданной статистики:

• Обвальное снижение инфляционных ожиданий

• Резкое замедление инфляции

• Существенное сокращение потребительского кредита

• Продолжающийся рост депозитов

• Более чем 10-процентное падение реальных расходов домохозяйств (по Сбериндексу)

Похоже, что население уходит в «глухую оборону», модель поведения стремительно перестраивается в сторону сберегательной. Спрос быстро адаптируется к сократившимся возможностям предложения. И в какой-то момент это может создать даже риски дефляции.

При этом экономика находится в свободном падении: автопром встал почти что полностью, остановили работу многие иностранные компании, вертикально вниз идёт добыча нефти и газа, усиливается санкционное давление на экспорт. Через несколько месяцев люди в полной мере ощутят это в своих доходах, что ещё сильнее обрушит спрос.

Снижение ставки совершенно необходимо. 15% - это минимально возможный шаг.

Всеволод Лобов @Dohod

Процесс существенного сокращения экономической активности – это факт, который пока еще не виден в цифрах и не ощущается большинством населения. Но вскоре этот процесс проявит себя в усугублении смещения потребительской модели к снижению расходов, которое уже происходит, и неуместному снижению темпов роста денежной массы. Поэтому переход к смягчению денежно-кредитной политики, по-видимому, необходим. По нашему мнению, Банк России снизит ключевую ставку как минимум на 200пп. до 15% годовых – здесь мы солидарны с итогами голосования. Снижение ставки продолжится в ближайшие месяцы, но будет ограничено возможными рисками потери контроля над валютным курсом, а также инфляционными ожиданиями населения.

Андрей Хохрин @Probonds

Поддержу большинство. Банк России, думаю, пойдет на снижение ключевой ставки до 15%. Для восстановления кредитного процесса при сдерживании инфляции это будет плюсом. Однако не уверен, что и впредь ЦБ будет снижать ключевую ставки теми же темпами. Спустя год после резкого ее подъема в декабре 2014-го ставка была на уровне 9%. Нынешний подъем был выше (тогдашний максимум - 17,5%), а инфляционная ситуация, похоже, хуже на фоне, объективно, худшей общеэкономической. Так что к концу нынешнего года 12% по ключевой ставки - возможно, оптимистичный сценарий. Повод для владельцев ОФЗ подумать о перспективах.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 29 АПРЕЛЯ?

https://t.iss.one/dohod/11366

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

https://t.iss.one/dohod/11367

Результаты опроса показали, что читатели ждут снижения ставки до 15%. Но сами на месте ЦБ снижали бы ставку более решительно.

В опросе приняли участие более 35 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• БЕЗ ИЗМЕНЕНИЙ (17%) – 15.6%

• - 100 БП (16%) – 21.5%

• - 200 БП (15%) – 56.0%

• СНИЗИТ БОЛЕЕ ЧЕМ НА 200 БП – 6.9%

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• БЕЗ ИЗМЕНЕНИЙ (17%) – 23.9%

• - 100 БП (16%) – 10.3%

• - 200 БП (15%) – 40.2%

• СНИЗИТЬ БОЛЕЕ ЧЕМ НА 200 БП – 25.6%

Евгений Коган @Bitkogan

Полагаю, что на следующем заседании ЦБ ставка снова будет снижена и достаточно сильно. Мне трудно оценивать, будет ли это 150 или 200 б.п., хотя склоняюсь скорее ко второму варианту. Это подтверждает и последовательное замедление недельной инфляции, и возможное снижение ставки по льготной ипотеке до 9%.

В текущих условиях ставка достаточно пассивно влияет на инфляцию, поэтому, по моим ощущениям, ЦБ вполне может вести себя агрессивнее в деле ее снижения.

Кроме того, мы видим, как быстро укрепляется рубль. Сегодня его курс уже в районе 73 с небольшим, что очень плохо и для наполняемости бюджета, и для экспортеров. Думаю, такой курс не устраивает многих в России, и это еще одна из причин снизить ставку и достаточно агрессивно.

Суворов Евгений @russianmacro

За последние пару недель мы получили массу неожиданной статистики:

• Обвальное снижение инфляционных ожиданий

• Резкое замедление инфляции

• Существенное сокращение потребительского кредита

• Продолжающийся рост депозитов

• Более чем 10-процентное падение реальных расходов домохозяйств (по Сбериндексу)

Похоже, что население уходит в «глухую оборону», модель поведения стремительно перестраивается в сторону сберегательной. Спрос быстро адаптируется к сократившимся возможностям предложения. И в какой-то момент это может создать даже риски дефляции.

При этом экономика находится в свободном падении: автопром встал почти что полностью, остановили работу многие иностранные компании, вертикально вниз идёт добыча нефти и газа, усиливается санкционное давление на экспорт. Через несколько месяцев люди в полной мере ощутят это в своих доходах, что ещё сильнее обрушит спрос.

Снижение ставки совершенно необходимо. 15% - это минимально возможный шаг.

Всеволод Лобов @Dohod

Процесс существенного сокращения экономической активности – это факт, который пока еще не виден в цифрах и не ощущается большинством населения. Но вскоре этот процесс проявит себя в усугублении смещения потребительской модели к снижению расходов, которое уже происходит, и неуместному снижению темпов роста денежной массы. Поэтому переход к смягчению денежно-кредитной политики, по-видимому, необходим. По нашему мнению, Банк России снизит ключевую ставку как минимум на 200пп. до 15% годовых – здесь мы солидарны с итогами голосования. Снижение ставки продолжится в ближайшие месяцы, но будет ограничено возможными рисками потери контроля над валютным курсом, а также инфляционными ожиданиями населения.

Андрей Хохрин @Probonds

Поддержу большинство. Банк России, думаю, пойдет на снижение ключевой ставки до 15%. Для восстановления кредитного процесса при сдерживании инфляции это будет плюсом. Однако не уверен, что и впредь ЦБ будет снижать ключевую ставки теми же темпами. Спустя год после резкого ее подъема в декабре 2014-го ставка была на уровне 9%. Нынешний подъем был выше (тогдашний максимум - 17,5%), а инфляционная ситуация, похоже, хуже на фоне, объективно, худшей общеэкономической. Так что к концу нынешнего года 12% по ключевой ставки - возможно, оптимистичный сценарий. Повод для владельцев ОФЗ подумать о перспективах.

Forwarded from PRObonds | Иволга Капитал (Мари)

Какую ключевую ставку Банка России Вы ожидаете на конец года?

Anonymous Poll

9%

Выше 15%

16%

15%

5%

14%

8%

13%

22%

12%

6%

11%

19%

10%

15%

Ниже 10%

Подготовили первую версию Гида по налогам для физических лиц. Надеемся она будет для вас полезной. Оставляйте комментарии с критикой и предложениями.

В следующем посте будет продолжение Гида с налоговыми вычетами.

====

👉 Оригинал картинки в высоком разрешении доступен по этой ссылке.

#доходъналоги

В следующем посте будет продолжение Гида с налоговыми вычетами.

====

👉 Оригинал картинки в высоком разрешении доступен по этой ссылке.

#доходъналоги

{kind=link}

Продолжение Гида по налогам. Часть 2: Здесь мы собрали все налоговые вычеты.

Пост с первой частью Гида см. здесь.

====

👉 Оригинал картинки в высоком разрешении доступен по этой ссылке.

#доходъналоги

Пост с первой частью Гида см. здесь.

====

👉 Оригинал картинки в высоком разрешении доступен по этой ссылке.

#доходъналоги

{kind=link}

Forwarded from PRObonds | Иволга Капитал (Мари)

ЧИТАТЕЛИ КАНАЛОВ ЖДУТ КЛЮЧЕВУЮ СТАВКУ ЦБ К КОНЦУ ГОДА НА УРОВНЕ 12%

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На этой неделе мы задали вопрос:

• КАКУЮ КЛЮЧЕВУЮ СТАВКУ ВЫ ОЖИДАЕТЕ НА КОНЕЦ ГОДА?

Результаты опроса показали весьма широкий разброс мнений. При этом самым популярным ответом стало 12% (за этот вариант проголосовало 22% респондентов), далее – 10% (18%) и 15% (17%). Средняя ставка составила 12.1% (ответ выше 15% мы рассматривали, как 17%, ниже 10 – как 8%).

В опросе приняли участие более 30 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКУЮ КЛЮЧЕВУЮ СТАВКУ БАНКА РОССИИ ВЫ ОЖИДАЕТЕ НА КОНЕЦ ГОДА?

• Выше 15 – 9%

• 15 – 17%

• 14 – 5%

• 13 – 8%

• 12 – 22%

• 11 – 6%

• 10 – 18%

• Ниже 10 – 15%

Евгений Коган @Bitkogan

В условиях высокой неопределенности надо исходить из факторов, работающих на данный момент. Во-первых, за прошлые 2 недели цены выросли на 0,25% и 0,2% соответственно, что примерно в 10 раз более медленный недельный прирост, чем в конце февраля-начале марта. То есть инфляционные риски снижаются. Во-вторых, низкая ставка не несет угрозы курсу рубля. Мы видим превышение экспорта над импортом, что благотворно для рубля. Валютный курс можно контролировать, смягчая или ожесточая ограничения на потоки капитала. Следовательно, пока ЦБ ничего не мешает снижать ставку и дальше. В ближайшее время ставку могут опустить на 200 б.п. Далее шаги, вероятно, будут менее резкие, например, по 50 б.п. А к концу года, на мой взгляд, мы можем увидеть ставку на уровне между 9 и 11% годовых.

Суворов Евгений @russianmacro

12% на конец года – это, пожалуй, самый оптимистичный из возможных вариантов. Мы понимаем, что последняя статистика по инфляции и инфляционным ожиданиям, а также случившееся укрепление рубля могли произвести неизгладимое впечатление на участников опроса. Мы сами были немало удивлены последней статистикой. Но считаем, что это не повод впадать в эйфорию. На наш взгляд, проинфляционные риски преобладают. Связаны они в первую очередь с усиливающимся санкционным давлением, что может создать дисбалансы на многих рынках и вновь вернуть риски финансовой стабильности. Проинфляционный эффект в этом году будет оказывать и бюджетная политика, здесь основные риски начнут нарастать с осени. Ну и непредсказуемым остается урожай. Мы считаем, что снизив сейчас резко ставку (мы ждём 15%, но не исключаем и 14%), ЦБ далее будет действовать намного осторожней.

Всеволод Лобов @Dohod

Если предположить, что ситуация с платежным балансом не будет ухудшаться и, в частности, не будет введено масштабного эмбарго на энергоносители из России, а спрос на валюту (и инфляционные ожидания) останется контролируемым, то мягкая денежно-кредитная политика (ДКП) вместе с ростом расходов бюджета является корректной тактикой. В такой ситуации к концу года ЦБ может остановиться на ключевой ставке 10-11%. Отметим, что мягкая ДКП будет наиболее эффективной и может быть расширена, если правительству удастся реализовать структурные реформы, стимулирующие внутренние инвестиции. Инфляция и инфляционные ожидания будут являться главным ограничителем этих процессов. Если возобладают дефляционные факторы, ставка может быть понижена еще сильнее и, наоборот, в случае несоблюдения баланса денежной массы и предложения или ослабления контроля над валютным курсом, ставка останется на высоком уровне.

Андрей Хохрин @Probonds

Большинство проголосовавших - за 12% по ключевой ставке на конец года. Обычно мы строим прогнозы на предыдущем опыте. Опыт говорит: в 2015 году ключевая ставка опустилась с 17.5% до 9%. Переносим на стартовые 20% этого года и получаем около 12% в его конце. Однако, думаю, Банк России на фоне налогового стимулирования экономики и ее общей либерализации будет более консервативным в смягчении ДКП и выберет своей целью сдерживание инфляции. А потому оценивал бы ключевую ставку на конец года как диапазон 12-15% и не исключал бы ее сохранения в верхней части диапазона.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На этой неделе мы задали вопрос:

• КАКУЮ КЛЮЧЕВУЮ СТАВКУ ВЫ ОЖИДАЕТЕ НА КОНЕЦ ГОДА?

Результаты опроса показали весьма широкий разброс мнений. При этом самым популярным ответом стало 12% (за этот вариант проголосовало 22% респондентов), далее – 10% (18%) и 15% (17%). Средняя ставка составила 12.1% (ответ выше 15% мы рассматривали, как 17%, ниже 10 – как 8%).

В опросе приняли участие более 30 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКУЮ КЛЮЧЕВУЮ СТАВКУ БАНКА РОССИИ ВЫ ОЖИДАЕТЕ НА КОНЕЦ ГОДА?

• Выше 15 – 9%

• 15 – 17%

• 14 – 5%

• 13 – 8%

• 12 – 22%

• 11 – 6%

• 10 – 18%

• Ниже 10 – 15%

Евгений Коган @Bitkogan

В условиях высокой неопределенности надо исходить из факторов, работающих на данный момент. Во-первых, за прошлые 2 недели цены выросли на 0,25% и 0,2% соответственно, что примерно в 10 раз более медленный недельный прирост, чем в конце февраля-начале марта. То есть инфляционные риски снижаются. Во-вторых, низкая ставка не несет угрозы курсу рубля. Мы видим превышение экспорта над импортом, что благотворно для рубля. Валютный курс можно контролировать, смягчая или ожесточая ограничения на потоки капитала. Следовательно, пока ЦБ ничего не мешает снижать ставку и дальше. В ближайшее время ставку могут опустить на 200 б.п. Далее шаги, вероятно, будут менее резкие, например, по 50 б.п. А к концу года, на мой взгляд, мы можем увидеть ставку на уровне между 9 и 11% годовых.

Суворов Евгений @russianmacro

12% на конец года – это, пожалуй, самый оптимистичный из возможных вариантов. Мы понимаем, что последняя статистика по инфляции и инфляционным ожиданиям, а также случившееся укрепление рубля могли произвести неизгладимое впечатление на участников опроса. Мы сами были немало удивлены последней статистикой. Но считаем, что это не повод впадать в эйфорию. На наш взгляд, проинфляционные риски преобладают. Связаны они в первую очередь с усиливающимся санкционным давлением, что может создать дисбалансы на многих рынках и вновь вернуть риски финансовой стабильности. Проинфляционный эффект в этом году будет оказывать и бюджетная политика, здесь основные риски начнут нарастать с осени. Ну и непредсказуемым остается урожай. Мы считаем, что снизив сейчас резко ставку (мы ждём 15%, но не исключаем и 14%), ЦБ далее будет действовать намного осторожней.

Всеволод Лобов @Dohod

Если предположить, что ситуация с платежным балансом не будет ухудшаться и, в частности, не будет введено масштабного эмбарго на энергоносители из России, а спрос на валюту (и инфляционные ожидания) останется контролируемым, то мягкая денежно-кредитная политика (ДКП) вместе с ростом расходов бюджета является корректной тактикой. В такой ситуации к концу года ЦБ может остановиться на ключевой ставке 10-11%. Отметим, что мягкая ДКП будет наиболее эффективной и может быть расширена, если правительству удастся реализовать структурные реформы, стимулирующие внутренние инвестиции. Инфляция и инфляционные ожидания будут являться главным ограничителем этих процессов. Если возобладают дефляционные факторы, ставка может быть понижена еще сильнее и, наоборот, в случае несоблюдения баланса денежной массы и предложения или ослабления контроля над валютным курсом, ставка останется на высоком уровне.

Андрей Хохрин @Probonds

Большинство проголосовавших - за 12% по ключевой ставке на конец года. Обычно мы строим прогнозы на предыдущем опыте. Опыт говорит: в 2015 году ключевая ставка опустилась с 17.5% до 9%. Переносим на стартовые 20% этого года и получаем около 12% в его конце. Однако, думаю, Банк России на фоне налогового стимулирования экономики и ее общей либерализации будет более консервативным в смягчении ДКП и выберет своей целью сдерживание инфляции. А потому оценивал бы ключевую ставку на конец года как диапазон 12-15% и не исключал бы ее сохранения в верхней части диапазона.

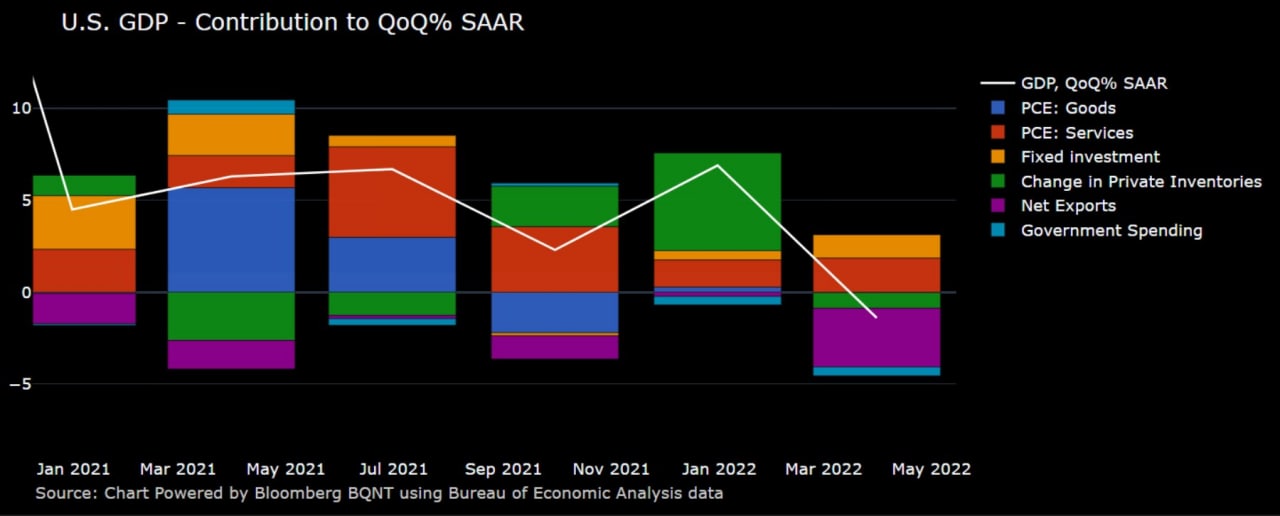

ВВП США неожиданно снизился в первом квартале на 1.4% кв/кв в годовом выражении. Рост экономики год к году все еще составляет 3.6%.

Снижение вызвано отрицательным чистым экспортном и снижением запасов (вероятно, вследствие высокой инфляции и относительно сильного доллара).

=====

В комментарии к посту подробная разбивка по составляющим

Снижение вызвано отрицательным чистым экспортном и снижением запасов (вероятно, вследствие высокой инфляции и относительно сильного доллара).

=====

В комментарии к посту подробная разбивка по составляющим

{kind=link}

Перенос счетов ИИС от банков, попавших под санкции.

====

P.S. На самом деле, мы, конечно, надеемся, что все счета с иностранными бумагами перенесутся корректно и налоговые льготы сохраняться.

- Добивайтесь от своих брокеров понимая процесса перевода (если нужно, пишите в Банк России).

- Удостоверьтесь, что вслед за иностранными бумагами, будут переведены и российские, а так же любые денежные остатки (не обязательно за один раз).

- Вовремя откройте новый ИИС у нового брокера.

- Постарайтесь продать валюту на текущем ИИС, включая центы - если нужно, через трейдера по телефону (это должно быть возможно).

- Взвешивайте возможные риски и затраты - если у вас всего пара иностранных акций на небольшую сумму и центы, которые вам не дают продать, возможно, следует оставить ИИС на старом месте.

====

P.S. На самом деле, мы, конечно, надеемся, что все счета с иностранными бумагами перенесутся корректно и налоговые льготы сохраняться.

- Добивайтесь от своих брокеров понимая процесса перевода (если нужно, пишите в Банк России).

- Удостоверьтесь, что вслед за иностранными бумагами, будут переведены и российские, а так же любые денежные остатки (не обязательно за один раз).

- Вовремя откройте новый ИИС у нового брокера.

- Постарайтесь продать валюту на текущем ИИС, включая центы - если нужно, через трейдера по телефону (это должно быть возможно).

- Взвешивайте возможные риски и затраты - если у вас всего пара иностранных акций на небольшую сумму и центы, которые вам не дают продать, возможно, следует оставить ИИС на старом месте.

⚡️Банк России принял решение снизить ключевую ставку до 14%

Пресс-релиз

Наше обоснование

Ожидание на конец года

Среднесрочный прогноз Банка России

Пресс-релиз

Наше обоснование

Ожидание на конец года

Среднесрочный прогноз Банка России

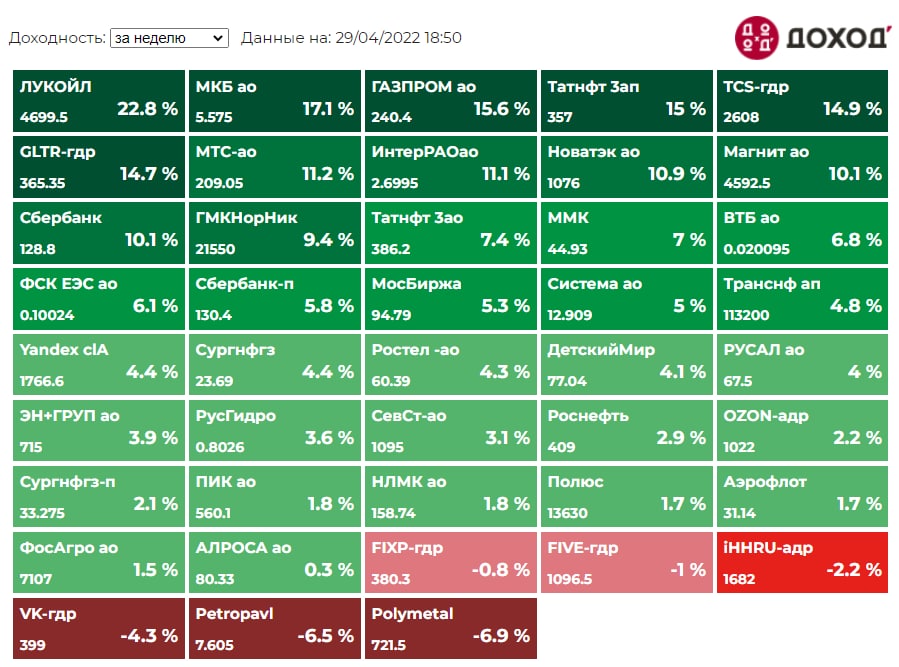

Индекс МосБиржи по итогам недели: +9,54%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЛУКОЙЛ +22,8%

МКБ +17,1%

ГАЗПРОМ +15,6%

Татнфт 3ап +15%

TCS-гдр +14,9%

⬇️ Аутсайдеры

Polymetal -6,9%

Petropavl -6,5%

VK-гдр -4,3%

iHHRU-адр -2,2%

FIVE-гдр -1%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЛУКОЙЛ +22,8%

МКБ +17,1%

ГАЗПРОМ +15,6%

Татнфт 3ап +15%

TCS-гдр +14,9%

⬇️ Аутсайдеры

Polymetal -6,9%

Petropavl -6,5%

VK-гдр -4,3%

iHHRU-адр -2,2%

FIVE-гдр -1%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

🇺🇸 Индекс S&P 500 на этой неделе упал на 3,3%

📈 В лидерах роста акции технологического гиганта Meta Platforms (+8,9%). Рост котировок обусловлен выходом отчета за первый квартал, результаты которого оказались выше прогнозов аналитиков. Количество активных юзеров увеличилось, а PE на одну акцию составил $2,72 против $2,56 прогнозов аналитиков. Однако, будущее Meta по-прежнему вызывает опасения: вложения в развитие платформы начнет окупаться еще не скоро, перспективы также туманны - будет ли проект Цукерберга так успешен, как он о нем говорит. Опасения инвесторов на данный счет являются главным драйвером высокой волатильности акций компании в 2022 году.

📈 Акции биофармацевтической компании, Merc&Co (+4,8%), также растут на фоне выхода результатов компании за первый квартал 2022 года. EPS составил $2,14 против $1,83, предсказанного аналитиками. Результаты компаний за первый квартал в секторе здравоохранения показывают рост финансовых показателей в сравнении с прогнозами – так, например, в опубликованных 28 апреля результатах за первый квартал Eli Lilly (+4,8%) EPS равен $2,62 против заявленных аналитиками $2,32.

📈Отчетность за первый квартал Mastercard (+3,5%) также побила прогнозы, несмотря на уход из России, что послужило ключевым драйвером роста котировок.

📉 Лидером снижения по итогам недели является мировой лидер электронной коммерции Amazon.com (-13,9%). Негативные прогнозы компании относительно падения выручки во втором квартале, замедляющиеся темпы роста и растущие издержки, связанные с инфляцией и сбоями в цепочках поставок, заставляют инвесторов продавать акции гиганта. Операционная прибыль компании по итогам первого квартала упала на 58%. Несмотря на это, в результатах за первый квартал есть некоторые положительные аспекты - Amazon Web Services растут впечатляющими темпами.

📉Акции Tesla (-13,4%) упали на этой недели ввиду опасения по поводу потенциальной продажи акций Маском для финансирования приобретения Twitter. Генеральный директор Tesla Motors продал акций компании на 8,5 млрд долларов на этой неделе, однако заявил, что дальнейших продаж не планируется. Условия сделки с Twitter требуют, чтобы Маск внес 21 млрд долларов наличными, так что опасения инвесторов могут негативно сказываться на цене акций еще какое-то время.

📉 Акции телекоммуникационной корпорации Comcast (-12,4%) потерпели падение на этой неделе. Несмотря на положительные результаты за первый квартал 2022 года, превышающие прогнозы аналитиков, инвесторы сочли их недостаточно убедительными. Некоторые спортивные события транслировались на телеканалах Comcast, что могло послужить одноразовым драйвером для роста показателей. Прогнозы аналитиков на фоне вышедшей отчётности были снижены, что также сказалось на цене акций.

📉 Котировки стримингового сервиса Netflix (-11,7%) продолжают падение на этой неделе. Ввиду повышенных в январе тарифов у компании ограничены перспективы роста, так как убывающее число подписчиков сервиса не удастся компенсировать поднятием тарифов еще больше.

📈 В лидерах роста акции технологического гиганта Meta Platforms (+8,9%). Рост котировок обусловлен выходом отчета за первый квартал, результаты которого оказались выше прогнозов аналитиков. Количество активных юзеров увеличилось, а PE на одну акцию составил $2,72 против $2,56 прогнозов аналитиков. Однако, будущее Meta по-прежнему вызывает опасения: вложения в развитие платформы начнет окупаться еще не скоро, перспективы также туманны - будет ли проект Цукерберга так успешен, как он о нем говорит. Опасения инвесторов на данный счет являются главным драйвером высокой волатильности акций компании в 2022 году.

📈 Акции биофармацевтической компании, Merc&Co (+4,8%), также растут на фоне выхода результатов компании за первый квартал 2022 года. EPS составил $2,14 против $1,83, предсказанного аналитиками. Результаты компаний за первый квартал в секторе здравоохранения показывают рост финансовых показателей в сравнении с прогнозами – так, например, в опубликованных 28 апреля результатах за первый квартал Eli Lilly (+4,8%) EPS равен $2,62 против заявленных аналитиками $2,32.

📈Отчетность за первый квартал Mastercard (+3,5%) также побила прогнозы, несмотря на уход из России, что послужило ключевым драйвером роста котировок.

📉 Лидером снижения по итогам недели является мировой лидер электронной коммерции Amazon.com (-13,9%). Негативные прогнозы компании относительно падения выручки во втором квартале, замедляющиеся темпы роста и растущие издержки, связанные с инфляцией и сбоями в цепочках поставок, заставляют инвесторов продавать акции гиганта. Операционная прибыль компании по итогам первого квартала упала на 58%. Несмотря на это, в результатах за первый квартал есть некоторые положительные аспекты - Amazon Web Services растут впечатляющими темпами.

📉Акции Tesla (-13,4%) упали на этой недели ввиду опасения по поводу потенциальной продажи акций Маском для финансирования приобретения Twitter. Генеральный директор Tesla Motors продал акций компании на 8,5 млрд долларов на этой неделе, однако заявил, что дальнейших продаж не планируется. Условия сделки с Twitter требуют, чтобы Маск внес 21 млрд долларов наличными, так что опасения инвесторов могут негативно сказываться на цене акций еще какое-то время.

📉 Акции телекоммуникационной корпорации Comcast (-12,4%) потерпели падение на этой неделе. Несмотря на положительные результаты за первый квартал 2022 года, превышающие прогнозы аналитиков, инвесторы сочли их недостаточно убедительными. Некоторые спортивные события транслировались на телеканалах Comcast, что могло послужить одноразовым драйвером для роста показателей. Прогнозы аналитиков на фоне вышедшей отчётности были снижены, что также сказалось на цене акций.

📉 Котировки стримингового сервиса Netflix (-11,7%) продолжают падение на этой неделе. Ввиду повышенных в январе тарифов у компании ограничены перспективы роста, так как убывающее число подписчиков сервиса не удастся компенсировать поднятием тарифов еще больше.

{kind=link}

Предположим, что через 10 лет у компании ABC удваивается прибыль, P/E растёт в два раза, а число акций в обращении снижается в два раза.

Какова будет среднегодовая доходность акций ABC и среднегодовой рост ее рыночной капитализации за эти 10 лет?

Какова будет среднегодовая доходность акций ABC и среднегодовой рост ее рыночной капитализации за эти 10 лет?

Final Results

17%

A: Доходность: < 20%, MCap: < 20%

16%

B: Доходность: < 20%, MCap: >= 20%

27%

C: Доходность: >= 20%, MCap: < 20%

40%

D: Доходность: >= 20%, MCap: >= 20%

Друзья,

Правильный ответ на задачку из предыдущего поста – C:

👉Среднегодовая доходность акций за 10 лет составит 23.11%

👉Среднегодовой рост капитализации (MCap): 14,87%

Лишь около 27% ответов оказались правильными.

Решение

1. Для начала нужно понять как изменяться показатели компании через 10 лет по сравнению с текущим моментом.

🔹Прибыль (E) удвоится и составит 2*E.

🔹Коэффициент P/E (путь будет = R) также удвоится и составит 2*R.

🔹Число акций (N) снизится в два раза, то есть составит N/2.

🔸Рыночная капитализация MСap – это то же самое, что P в P/E и поэтому = E*(P/E) = E*R. Через 10 лет MСap составит 2*E*2*R = 4*ER (капитализация вырастет в 4 раза).

🔸Цена одной акции (p) = MCap/N. Через 10 лет p = (4*ER)/(N/2) = (8*ER)/(N) (то есть цена вырастет в 8 раз).

2. Из полученных данных можно рассчитать среднегодовые доходности (CAGR).

CAGR – это удобный и универсальный показатель годовой доходности инвестиций с учетом сложного процента.

Он применяется, когда известна доходность за весь период и необходимо узнать доходность в годовых (обратная формула гораздо более известна: FV = PV*(1+CAGR)^n).

🔹CAGR = ([доходность за период]+1)^(1/[число лет в периоде])-1.

Можно просто подставить в эту формулу уже найденный нами рост в 8 и в 4 раза, но в деталях это выглядит так:

🔹Доходность за период (c t до t+1) = p(t+1)/(p(t))-1.

🔸В нашем случае подставляя значения на сейчас и через 10 лет = [(8*ER)/(N)]/[ER/(N)]-1 и после сокращений просто = 8-1 = 7.

🔸По этой же логике прирост капитализации за период = (4*ER)/(ER)-1 или просто 4-1 = 3.

🔸Среднегодовая доходность акций компании ABC = CAGR(p) = (7+1)^(1/10)-1 =0.2311 = 23.11%

🔸Среднегодовой рост капитализации = CAGR(MCap) = (3+1)^(1/10)-1 = 0.1487 = 14.87%

👉Поэтому верен ответ C: Доходность: >= 20%, MCap: < 20%.

Полезные выводы

1. Решение заключалось лишь в разложении коэффициента P/E и применении CAGR.

2. Теперь вы знайте, как корректно считать среднегодовую доходность инвестиций (CAGR).

3. Когда компания агрессивно скупает собственные акции (buyback), снижая, таким образом, их число, стоимость акций может расти гораздо быстрее, чем ее рыночная капитализация. В таких случаях, для удвоения инвестиций (и при прочих равных) нам не нужно, чтобы компания сама по себе выросла в два раза.

4. Аналогично, когда компания слишком сильно размывает число своих акций (например, реализуя программы компенсации менеджеров акциями, или выпуская облигации, конвертируемые в акции), ее акции могут расти медленнее, чем рыночная капитализация. В таких случаях, даже если компания вырастет в два раза, наши инвестиции могут вырасти меньше или даже снизиться в стоимости.

5. Оценивать компанию целиком – важно. Но именно результат на акцию формирует доходность инвестора.

======

Ставьте лайки, если вам интересны такие квизы - можем их регулярно постить.

Оцените также наш гид по налогам и налоговым вычетам.

Правильный ответ на задачку из предыдущего поста – C:

👉Среднегодовая доходность акций за 10 лет составит 23.11%

👉Среднегодовой рост капитализации (MCap): 14,87%

Лишь около 27% ответов оказались правильными.

Решение

1. Для начала нужно понять как изменяться показатели компании через 10 лет по сравнению с текущим моментом.

🔹Прибыль (E) удвоится и составит 2*E.

🔹Коэффициент P/E (путь будет = R) также удвоится и составит 2*R.

🔹Число акций (N) снизится в два раза, то есть составит N/2.

🔸Рыночная капитализация MСap – это то же самое, что P в P/E и поэтому = E*(P/E) = E*R. Через 10 лет MСap составит 2*E*2*R = 4*ER (капитализация вырастет в 4 раза).

🔸Цена одной акции (p) = MCap/N. Через 10 лет p = (4*ER)/(N/2) = (8*ER)/(N) (то есть цена вырастет в 8 раз).

2. Из полученных данных можно рассчитать среднегодовые доходности (CAGR).

CAGR – это удобный и универсальный показатель годовой доходности инвестиций с учетом сложного процента.

Он применяется, когда известна доходность за весь период и необходимо узнать доходность в годовых (обратная формула гораздо более известна: FV = PV*(1+CAGR)^n).

🔹CAGR = ([доходность за период]+1)^(1/[число лет в периоде])-1.

Можно просто подставить в эту формулу уже найденный нами рост в 8 и в 4 раза, но в деталях это выглядит так:

🔹Доходность за период (c t до t+1) = p(t+1)/(p(t))-1.

🔸В нашем случае подставляя значения на сейчас и через 10 лет = [(8*ER)/(N)]/[ER/(N)]-1 и после сокращений просто = 8-1 = 7.

🔸По этой же логике прирост капитализации за период = (4*ER)/(ER)-1 или просто 4-1 = 3.

🔸Среднегодовая доходность акций компании ABC = CAGR(p) = (7+1)^(1/10)-1 =0.2311 = 23.11%

🔸Среднегодовой рост капитализации = CAGR(MCap) = (3+1)^(1/10)-1 = 0.1487 = 14.87%

👉Поэтому верен ответ C: Доходность: >= 20%, MCap: < 20%.

Полезные выводы

1. Решение заключалось лишь в разложении коэффициента P/E и применении CAGR.

2. Теперь вы знайте, как корректно считать среднегодовую доходность инвестиций (CAGR).

3. Когда компания агрессивно скупает собственные акции (buyback), снижая, таким образом, их число, стоимость акций может расти гораздо быстрее, чем ее рыночная капитализация. В таких случаях, для удвоения инвестиций (и при прочих равных) нам не нужно, чтобы компания сама по себе выросла в два раза.

4. Аналогично, когда компания слишком сильно размывает число своих акций (например, реализуя программы компенсации менеджеров акциями, или выпуская облигации, конвертируемые в акции), ее акции могут расти медленнее, чем рыночная капитализация. В таких случаях, даже если компания вырастет в два раза, наши инвестиции могут вырасти меньше или даже снизиться в стоимости.

5. Оценивать компанию целиком – важно. Но именно результат на акцию формирует доходность инвестора.

======

Ставьте лайки, если вам интересны такие квизы - можем их регулярно постить.

Оцените также наш гид по налогам и налоговым вычетам.

Три друга решили сыграть в гольф: священник, психолог и экономист.

Впереди них играют два очень медленных игрока. Кэдди все время долго подготавливает им удары, мается с ними на лужайке с лункой и тому подобное. К восьмой лунке трое мужчин громко жалуются на медленную игру впереди. Священник говорит: «Святая Мария, я молюсь, чтобы они взяли уроки, прежде чем будут играть в следующий раз». Психолог: «Клянусь, есть люди, которые любят играть в гольф медленно, но эти двое - просто кошмар». Экономист говорит: «Да, их невыносимо ждать, я не ожидал провести здесь столько времени».

После девятой лунки психолог пошел к кэдди и потребовал, чтобы им дали нормально поиграть. Кэдди сказал: «Хорошо», но затем объяснил, что оба медленных гольфиста слепы, они отставные пожарные, которые потеряли зрение, спасая людей от пожара, и это объясняет их медленную игру, и они не хотели бы ругаться.

Священник смирено извиняется: «Вот я - служитель церкви, и я обвинял в медленной игре двух слепых». Психолог тоже сгорает от стыда: «А я - человек, обученный помогать другим, и я жалуюсь на медленную игру двух слепых». Экономист размышляет над ситуацией - наконец, он возвращается к кэдди и говорит: «Слушай, а в следующий раз они могут играть ночью?»

#доходъюмор

Впереди них играют два очень медленных игрока. Кэдди все время долго подготавливает им удары, мается с ними на лужайке с лункой и тому подобное. К восьмой лунке трое мужчин громко жалуются на медленную игру впереди. Священник говорит: «Святая Мария, я молюсь, чтобы они взяли уроки, прежде чем будут играть в следующий раз». Психолог: «Клянусь, есть люди, которые любят играть в гольф медленно, но эти двое - просто кошмар». Экономист говорит: «Да, их невыносимо ждать, я не ожидал провести здесь столько времени».

После девятой лунки психолог пошел к кэдди и потребовал, чтобы им дали нормально поиграть. Кэдди сказал: «Хорошо», но затем объяснил, что оба медленных гольфиста слепы, они отставные пожарные, которые потеряли зрение, спасая людей от пожара, и это объясняет их медленную игру, и они не хотели бы ругаться.

Священник смирено извиняется: «Вот я - служитель церкви, и я обвинял в медленной игре двух слепых». Психолог тоже сгорает от стыда: «А я - человек, обученный помогать другим, и я жалуюсь на медленную игру двух слепых». Экономист размышляет над ситуацией - наконец, он возвращается к кэдди и говорит: «Слушай, а в следующий раз они могут играть ночью?»

#доходъюмор

События недели

04.05.2022, среда

🇯🇵🇨🇳 Национальный выходной. Биржи закрыты.

🔌 Мосэнерго - финансовые результаты по МСФО за I квартал 2022г

💰 Последний день для покупки акций Группы Позитив под дивиденды за I квартал 2022г (ДД 1,58%)

🇩🇪 Торговый баланс, экспорт, импорт, март

🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, апрель

🇺🇸 Индекс деловой активности в сфере услуг ISM, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇺🇸 Ключевая ставка ФРС

05.05.2022, четверг

🇯🇵 Национальный выходной. Биржи закрыты.

🏛 Московская биржа - объемы торгов за апрель 2022

🇨🇳 Индекс деловой активности в сфере услуг Caixin, апрель

🇬🇧 Ключевая ставка Банка Англии

🇺🇸 Первичные обращения за пособиями по безработице за неделю

06.05.2022, пятница

🇷🇺 Индекс деловой активности в сфере услуг, апрель

🇺🇸 Число созданных рабочих мест вне с/х сектора, апрель

🇺🇸 Уровень безработицы, апрель

04.05.2022, среда

🇯🇵🇨🇳 Национальный выходной. Биржи закрыты.

🔌 Мосэнерго - финансовые результаты по МСФО за I квартал 2022г

💰 Последний день для покупки акций Группы Позитив под дивиденды за I квартал 2022г (ДД 1,58%)

🇩🇪 Торговый баланс, экспорт, импорт, март

🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, апрель

🇺🇸 Индекс деловой активности в сфере услуг ISM, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇺🇸 Ключевая ставка ФРС

05.05.2022, четверг

🇯🇵 Национальный выходной. Биржи закрыты.

🏛 Московская биржа - объемы торгов за апрель 2022

🇨🇳 Индекс деловой активности в сфере услуг Caixin, апрель

🇬🇧 Ключевая ставка Банка Англии

🇺🇸 Первичные обращения за пособиями по безработице за неделю

06.05.2022, пятница

🇷🇺 Индекс деловой активности в сфере услуг, апрель

🇺🇸 Число созданных рабочих мест вне с/х сектора, апрель

🇺🇸 Уровень безработицы, апрель

Индекс МосБиржи по итогам недели: -2,13%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ФосАгро +4,3%

Магнит +2,8%

ИнтерРАО +2,1%

МТС +1,1%

ГМКНорНик +1%

⬇️ Аутсайдеры

TCS-гдр -11,6%

iHHRU-адр -11,1%

Новатэк -8% (див. гэп)

OZON-адр -7,9%

Petropavl -6,4%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ФосАгро +4,3%

Магнит +2,8%

ИнтерРАО +2,1%

МТС +1,1%

ГМКНорНик +1%

⬇️ Аутсайдеры

TCS-гдр -11,6%

iHHRU-адр -11,1%

Новатэк -8% (див. гэп)

OZON-адр -7,9%

Petropavl -6,4%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

🇺🇸 Индекс S&P 500 на этой неделе упал на 0,2%

📈 В лидерах роста акции энергетического гиганта Chevron Corporation (+8,9%). Котировки компании растут на фоне выхода отчета за первый квартал, результаты которого оказались выше прогнозов аналитиков: EPS составил $3,36 против предсказанных $3,27. Выручка компании за первый квартал выросла на 69,8% в сравнении с первым кварталом предыдущего года. Компания объявила дивиденды по результатам первого квартала в размере $1,42 на акцию, последний день для покупки акций компании под дивиденды – 18 мая. Ввиду того, что бизнес Chevron является интегрированным, что означает владение всей цепочкой поставок нефти и газа (от разведки и добычи нефти до производства бензина), дефицит нефти, вызванный пандемией и геополитическим конфликтом на Украине, положительно повлияет на рост чистой прибыли, так как цены на производные нефтяные продукты в ближайшем будущем продолжат расти. Для компании, бизнес которой в нефтеперерабатывающей отрасли столь диверсифицирован, рост цен на бензин является положительным драйвером, ввиду независимости от поставщиков сырого продукта и способности самостоятельно заниматься транспортировкой.

📈 Акции другого нефтяного гиганта, Exxon Mobil (+7,6%), также растут. Несмотря на слабые результаты компании за первый квартал в сравнении с прогнозами аналитиков, котировки Exxon Mobil выросли на фоне новостей об утроении размера программы обратного выкупа акций. Компания обещает более сильные результаты за второй квартал 2022 года, обусловленные растущей маржей переработки. Более низкие показатели за первый квартал компания объясняет высокой волатильностью рынка и списаниями в связи с уходом с российского рынка.

📈 Новости о повышении стоимости более старых тарифных планов беспроводной связи телекоммуникационной компании AT&T (+6,2%) положительно сказались на котировках компании.

📉 Лидером снижения по итогам недели стали акции Nike (-8,2%). Причиной падения котировок являются негативные результаты конкурентов (Under Armour и Adidas), продажи которых значительно снизились ввиду вспышки пандемии в Китае и проблем с поставками.

📉 Котировки мирового лидера электронной коммерции Amazon.com (-7,7%) продолжили падение на этой неделе. Обеспокоенность инвесторов относительно краткосрочных проблем в секторе электронной коммерции значительным образом влияет на котировки, несмотря на то, что основным генератором прибыли Amazon являются облачные вычисления.

📉 Акции PayPal (-7,1%) также подвержены кризису в сфере электронной коммерции. Сервис Buy with Prime, представленный Amazon, может стать серьезным конкурентом для PayPal, что приведет к долгосрочной борьбе компаний за долю на рынке.

📈 В лидерах роста акции энергетического гиганта Chevron Corporation (+8,9%). Котировки компании растут на фоне выхода отчета за первый квартал, результаты которого оказались выше прогнозов аналитиков: EPS составил $3,36 против предсказанных $3,27. Выручка компании за первый квартал выросла на 69,8% в сравнении с первым кварталом предыдущего года. Компания объявила дивиденды по результатам первого квартала в размере $1,42 на акцию, последний день для покупки акций компании под дивиденды – 18 мая. Ввиду того, что бизнес Chevron является интегрированным, что означает владение всей цепочкой поставок нефти и газа (от разведки и добычи нефти до производства бензина), дефицит нефти, вызванный пандемией и геополитическим конфликтом на Украине, положительно повлияет на рост чистой прибыли, так как цены на производные нефтяные продукты в ближайшем будущем продолжат расти. Для компании, бизнес которой в нефтеперерабатывающей отрасли столь диверсифицирован, рост цен на бензин является положительным драйвером, ввиду независимости от поставщиков сырого продукта и способности самостоятельно заниматься транспортировкой.

📈 Акции другого нефтяного гиганта, Exxon Mobil (+7,6%), также растут. Несмотря на слабые результаты компании за первый квартал в сравнении с прогнозами аналитиков, котировки Exxon Mobil выросли на фоне новостей об утроении размера программы обратного выкупа акций. Компания обещает более сильные результаты за второй квартал 2022 года, обусловленные растущей маржей переработки. Более низкие показатели за первый квартал компания объясняет высокой волатильностью рынка и списаниями в связи с уходом с российского рынка.

📈 Новости о повышении стоимости более старых тарифных планов беспроводной связи телекоммуникационной компании AT&T (+6,2%) положительно сказались на котировках компании.

📉 Лидером снижения по итогам недели стали акции Nike (-8,2%). Причиной падения котировок являются негативные результаты конкурентов (Under Armour и Adidas), продажи которых значительно снизились ввиду вспышки пандемии в Китае и проблем с поставками.

📉 Котировки мирового лидера электронной коммерции Amazon.com (-7,7%) продолжили падение на этой неделе. Обеспокоенность инвесторов относительно краткосрочных проблем в секторе электронной коммерции значительным образом влияет на котировки, несмотря на то, что основным генератором прибыли Amazon являются облачные вычисления.

📉 Акции PayPal (-7,1%) также подвержены кризису в сфере электронной коммерции. Сервис Buy with Prime, представленный Amazon, может стать серьезным конкурентом для PayPal, что приведет к долгосрочной борьбе компаний за долю на рынке.

{kind=link}

Мы покупаем актив за $300тыс и он приносит нам $50тыс в конце каждого года. Мы забираем эти деньги. Если инфляции НЕТ, то актив “окупает себя” через 6 лет.

Как долго длится этот “период окупаемости” (в реальных ценах), ЕСЛИ инфляция составляет 7% в год?

Как долго длится этот “период окупаемости” (в реальных ценах), ЕСЛИ инфляция составляет 7% в год?

Final Results

6%

<= 6 лет

23%

> 6 лет, <= 8 лет

36%

> 8 лет, <= 10 лет

34%

> 10 лет

Друзья,

Правильный ответ на задачку в предыдущем посте: 9 лет.

Несмотря на то, что это самый популярный ответ, его дали лишь 36% респондентов.

👉Решение

Целями хороших инвестиций являются:

🔹вернуть деньги назад и

🔹как минимум, сохранить их покупательную способность.

В этом примере мы покупаем актив за $300 тыс. сегодняшних долларов. Каждый из этих долларов имеет определенную покупательную способность (на них можно купить определенной число конкретных товаров и услуг).

В конце каждого года мы получаем $50 тыс. дохода от этого актива. Но это БУДУЩИЕ доллары и они имеют меньшую покупательную способность, чем доллары во вложенных $300 тыс. Это происходит из-за инфляции – на будущие доллары вы можете купить меньше вещей, чем на сегодняшние.

👆Целью задачи является определение момента, когда мы сможем получить больше покупательной способности, чем вложили. Это и можно назвать моментом, когда актив «себя окупает».

Так как в нашем примере инфляция составляет 7% в год, будущая покупательная способность каждых из получаемых $50 тыс. будет равна:

$50 тыс. (=50K) в конце первого года = 50K/(1+0.07),

50K в конце второго года = 50K/(1.07^2),

50K в конце третьего года = 50K/(1.07^3) и так далее.

Обратите внимание, что для учета инфляции мы не умножаем будущие доллары на 0.93 (как бы вычитая инфляцию из сегодняшнего эталона денег), а делим на (1+инфляция). Именно эта техника является правильной, потому, что для нее работает обратная формула для определения будущей стоимости вложений FV = PV(1+r)^n.

Итак, мы ищем срок, к которому наш актив «окупит себя». Пусть этот срок будет = N. Тогда покупательная способность всех поступлений до этого срока будет рана следующей сумме:

50K/(1+0.7) + 50K/(1.07^2) + 50K/(1.07^3) + … + 50K/(1.07^N)

-----

На этом месте вы можете найти ответ итерационно, как поступили многие в комментариях. Более строго, решение выглядит так:

Последнюю сумму можно представить как: = 50K*(1/1.07+1/1.07^2+1/1.07^3+…+1/1.07^N)

Выражение в скобках можно представить как сумму первых n членов геометрической прогрессии (b1(1-q^n)/(1-q)) и тогда далее: = 50K*(1/1.07)*((1-1/1.07^N)/(1-1/1.07))

Далее упрощаем: = 50K*(1-1/1.07^N)/(1.07-1) = (50K*(1-1/1.07^N)/(0.07)

Эта покупательная способность должна быть больше или равной покупательной способности наших вложений 300K, то есть получаем неравенство:

(50K*(1-1/1.07^N)/(0.07) >= 300K

И решаем его, чтобы найти N:

(1-1/1.07^N) >= (300K/50K)*0.07 = 0.42

1/1.07^N >= 1-0.42 = 0.58

1.07^N >= 1/0.58

N >= log(1/0.58) / log(1.07) = 8.0511

Так как платежи по активу поступают в конце года, то N >= 9 и наш «период окупаемости» с учетом инфляции составляет 9 лет. Поэтому верен ответ > 8 лет, <=10 лет.

👉Полезные выводы

🔸1. Думайте в терминах покупательной способности, а не просто в рублях/долларах.

«Если вы (а) отказываетесь от 10 гамбургеров, чтобы сделать инвестиции; (б) получаете дивиденды, на которые после уплаты налогов можно купить 2 гамбургера; и (в) получаете после продажи ваших активов доходы после уплаты налогов, на которые можно купить 8 гамбургеров, тогда (г) у вас не было реального дохода от ваших инвестиций, независимо от того, насколько они выросли в долларах. Вы можете чувствовать себя богаче, но вы не будете богаче есть».

Уоррен Баффет, из письма инвесторам, 1980 год.

🔸2. Правильно учитывайте инфляцию (правильная формула реальной ставки = (1+номинальная ставка)/(1+инфляция)-1)

🔸3. Покупательная способность может быть очень ценной в периоды высокой инфляции. Если мы сможем повышать доходы на 7% в год (как в задаче), наш период окупаемости останется равен 6 годам. Немногие бизнесы могут повышать цены без потери в объеме продаж. Инвестируя в такие бизнесы, можно помочь своему портфелю быть более стабильным. По этой же причине долгосрочные инвестиции в индексные портфели акций, как правило, обыгрывают инфляцию (сильные компании растут быстрее и занимают бОльшую долю в таких индексах).

========

Ставьте лайки и делитесь нашими постами, если вам интересны такие квизы –и мы продолжим их публиковать.

Предыдущая задача: https://t.iss.one/dohod/11389

Правильный ответ на задачку в предыдущем посте: 9 лет.

Несмотря на то, что это самый популярный ответ, его дали лишь 36% респондентов.

👉Решение

Целями хороших инвестиций являются:

🔹вернуть деньги назад и

🔹как минимум, сохранить их покупательную способность.

В этом примере мы покупаем актив за $300 тыс. сегодняшних долларов. Каждый из этих долларов имеет определенную покупательную способность (на них можно купить определенной число конкретных товаров и услуг).

В конце каждого года мы получаем $50 тыс. дохода от этого актива. Но это БУДУЩИЕ доллары и они имеют меньшую покупательную способность, чем доллары во вложенных $300 тыс. Это происходит из-за инфляции – на будущие доллары вы можете купить меньше вещей, чем на сегодняшние.

👆Целью задачи является определение момента, когда мы сможем получить больше покупательной способности, чем вложили. Это и можно назвать моментом, когда актив «себя окупает».

Так как в нашем примере инфляция составляет 7% в год, будущая покупательная способность каждых из получаемых $50 тыс. будет равна:

$50 тыс. (=50K) в конце первого года = 50K/(1+0.07),

50K в конце второго года = 50K/(1.07^2),

50K в конце третьего года = 50K/(1.07^3) и так далее.

Обратите внимание, что для учета инфляции мы не умножаем будущие доллары на 0.93 (как бы вычитая инфляцию из сегодняшнего эталона денег), а делим на (1+инфляция). Именно эта техника является правильной, потому, что для нее работает обратная формула для определения будущей стоимости вложений FV = PV(1+r)^n.

Итак, мы ищем срок, к которому наш актив «окупит себя». Пусть этот срок будет = N. Тогда покупательная способность всех поступлений до этого срока будет рана следующей сумме:

50K/(1+0.7) + 50K/(1.07^2) + 50K/(1.07^3) + … + 50K/(1.07^N)

-----

На этом месте вы можете найти ответ итерационно, как поступили многие в комментариях. Более строго, решение выглядит так:

Последнюю сумму можно представить как: = 50K*(1/1.07+1/1.07^2+1/1.07^3+…+1/1.07^N)

Выражение в скобках можно представить как сумму первых n членов геометрической прогрессии (b1(1-q^n)/(1-q)) и тогда далее: = 50K*(1/1.07)*((1-1/1.07^N)/(1-1/1.07))

Далее упрощаем: = 50K*(1-1/1.07^N)/(1.07-1) = (50K*(1-1/1.07^N)/(0.07)

Эта покупательная способность должна быть больше или равной покупательной способности наших вложений 300K, то есть получаем неравенство:

(50K*(1-1/1.07^N)/(0.07) >= 300K

И решаем его, чтобы найти N:

(1-1/1.07^N) >= (300K/50K)*0.07 = 0.42

1/1.07^N >= 1-0.42 = 0.58

1.07^N >= 1/0.58

N >= log(1/0.58) / log(1.07) = 8.0511

Так как платежи по активу поступают в конце года, то N >= 9 и наш «период окупаемости» с учетом инфляции составляет 9 лет. Поэтому верен ответ > 8 лет, <=10 лет.

👉Полезные выводы

🔸1. Думайте в терминах покупательной способности, а не просто в рублях/долларах.

«Если вы (а) отказываетесь от 10 гамбургеров, чтобы сделать инвестиции; (б) получаете дивиденды, на которые после уплаты налогов можно купить 2 гамбургера; и (в) получаете после продажи ваших активов доходы после уплаты налогов, на которые можно купить 8 гамбургеров, тогда (г) у вас не было реального дохода от ваших инвестиций, независимо от того, насколько они выросли в долларах. Вы можете чувствовать себя богаче, но вы не будете богаче есть».

Уоррен Баффет, из письма инвесторам, 1980 год.

🔸2. Правильно учитывайте инфляцию (правильная формула реальной ставки = (1+номинальная ставка)/(1+инфляция)-1)

🔸3. Покупательная способность может быть очень ценной в периоды высокой инфляции. Если мы сможем повышать доходы на 7% в год (как в задаче), наш период окупаемости останется равен 6 годам. Немногие бизнесы могут повышать цены без потери в объеме продаж. Инвестируя в такие бизнесы, можно помочь своему портфелю быть более стабильным. По этой же причине долгосрочные инвестиции в индексные портфели акций, как правило, обыгрывают инфляцию (сильные компании растут быстрее и занимают бОльшую долю в таких индексах).

========

Ставьте лайки и делитесь нашими постами, если вам интересны такие квизы –и мы продолжим их публиковать.

Предыдущая задача: https://t.iss.one/dohod/11389

Telegram

ДОХОДЪ

Мы покупаем актив за $300тыс и он приносит нам $50тыс в конце каждого года. Мы забираем эти деньги. Если инфляции НЕТ, то актив “окупает себя” через 6 лет.

Как долго длится этот “период окупаемости” (в реальных ценах), ЕСЛИ инфляция составляет 7% в год?…

Как долго длится этот “период окупаемости” (в реальных ценах), ЕСЛИ инфляция составляет 7% в год?…

8 ЛУЧШИХ КНИГ ПО АНАЛИЗУ ОТЧЕТНОСТИ И ОЦЕНКЕ КОМПАНИЙ

Здесь мы представляем восемь книг, которые помогут вам узнать все о том, как качественно анализировать отчетность компаний и оценивать их стоимость.

Само собой, многие книги доступны только на английском языке. Вместе с этим мы постарались найти и добавить достойные книги на русском.

КАК СПРАВОЧНИК

🔷 1. Financial Statements: A Step-by-Step Guide to Understanding and Creating Financial Reports

Thomas R. Ittelson

Здесь подробно и удобно рассматриваются основные формы отчетности и их связь между собой. Идеальна для всех, кто ничего не знает о финансовых отчетах, или тем, кому нужно быстро освежить базовые знания и немного выйти за их рамки.

430 стр.

🔷 2. Инвестиционная оценка. Инструменты и методы оценки любых активов

Асват Дамодаран

Монументальный труд. Всё для понимания финансовой отчетности и полный спектр моделей оценки компаний. Настольная книга-справочник на все случаи инвестиционной жизни.

1320 стр.

🔷 3. Valuation: Measuring and Managing the Value of Companies

McKinsey & Company Inc., Tim Koller, Marc Goedhart, David Wessels

Книга сосредоточена на источниках стоимости и ее создания. Подходит как справочник для финансовых директоров и инвесторов уже знакомых с базовыми аспектами финансовой отчетности и оценки акций.

896 стр.

ДЛЯ ПРАКТИКИ

🔶 4. Financial Intelligence: A Manager’s Guide to Knowing What the Numbers Really Mean

Karen Berman, Joe Knight, John Case

Эта книга учит основам финансов вместе с историями реальных компаний. Авторы постоянно обращаются к вопросу «зачем мне это?».

304 стр.

🔶 5. Как оценить бизнес по аналогии

Елена Чиркова

Одна из самых полезных книг по сравнительному анализу для оценки акций. Из нее вы сможете узнать о тонкостях и проблемах, с которыми столкнётесь в реальных ситуациях.

284 стр.

🔶 6. The Company Valuation Playbook: Invest with Confidence

Charles Sunnucks

Очень полезная, хорошо написанная книга с четкими примерами. В ней рассказывается, как на самом деле проводить оценку акций компании, а не только то, что делает компанию хорошей.

228 стр.

ДЛЯ ВДОХНОВЕНИЯ

🔷 7. Financial Shenanigans: How to Detect Accounting Gimmicks and Fraud in Financial Reports

Howard Schilit, Jeremy Perler, Yoni Engelhart

Это всестороннее исследование финансовых махинаций. Возможности махинаций с денежными потоками будут откровением даже для профессиональных инвесторов.

336 стр.

🔷 8. From dividend yield to discounted cash flow: a history of UK and US equity valuation techniques

Janette Rutterford

Исследование о том, как эволюционирует подход к оценке компаний и каким характеристикам или коэффициентам инвесторы придавали большее значение в различные времена.

149 стр.

БОНУС

🎁 Lectures on Valuation and Security Analysis

Bhaskaran Swaminathan

Конспекты лекций профессора Сваминатана по оценке и анализу ценных бумаг, разработанные за 25 лет преподавания в Cornell (University of Chicago). Это ссылка на дополнительные учебные материалы, включая шаблоны оценки в EXCEL.

332 стр.

=============

См. также:

🔹 8 великих книг для тех, кто начинает инвестировать

🔹 8 лучших книг для развития новых знания об инвестициях

🔹 8 лучших художественных книг об инвестициях и финансах

Полную версию статьи с более подробными описаниями читайте в Дзен.

Здесь мы представляем восемь книг, которые помогут вам узнать все о том, как качественно анализировать отчетность компаний и оценивать их стоимость.

Само собой, многие книги доступны только на английском языке. Вместе с этим мы постарались найти и добавить достойные книги на русском.

КАК СПРАВОЧНИК

🔷 1. Financial Statements: A Step-by-Step Guide to Understanding and Creating Financial Reports

Thomas R. Ittelson

Здесь подробно и удобно рассматриваются основные формы отчетности и их связь между собой. Идеальна для всех, кто ничего не знает о финансовых отчетах, или тем, кому нужно быстро освежить базовые знания и немного выйти за их рамки.

430 стр.

🔷 2. Инвестиционная оценка. Инструменты и методы оценки любых активов

Асват Дамодаран

Монументальный труд. Всё для понимания финансовой отчетности и полный спектр моделей оценки компаний. Настольная книга-справочник на все случаи инвестиционной жизни.

1320 стр.

🔷 3. Valuation: Measuring and Managing the Value of Companies

McKinsey & Company Inc., Tim Koller, Marc Goedhart, David Wessels

Книга сосредоточена на источниках стоимости и ее создания. Подходит как справочник для финансовых директоров и инвесторов уже знакомых с базовыми аспектами финансовой отчетности и оценки акций.

896 стр.

ДЛЯ ПРАКТИКИ

🔶 4. Financial Intelligence: A Manager’s Guide to Knowing What the Numbers Really Mean

Karen Berman, Joe Knight, John Case

Эта книга учит основам финансов вместе с историями реальных компаний. Авторы постоянно обращаются к вопросу «зачем мне это?».

304 стр.

🔶 5. Как оценить бизнес по аналогии

Елена Чиркова

Одна из самых полезных книг по сравнительному анализу для оценки акций. Из нее вы сможете узнать о тонкостях и проблемах, с которыми столкнётесь в реальных ситуациях.

284 стр.

🔶 6. The Company Valuation Playbook: Invest with Confidence

Charles Sunnucks

Очень полезная, хорошо написанная книга с четкими примерами. В ней рассказывается, как на самом деле проводить оценку акций компании, а не только то, что делает компанию хорошей.

228 стр.

ДЛЯ ВДОХНОВЕНИЯ

🔷 7. Financial Shenanigans: How to Detect Accounting Gimmicks and Fraud in Financial Reports

Howard Schilit, Jeremy Perler, Yoni Engelhart

Это всестороннее исследование финансовых махинаций. Возможности махинаций с денежными потоками будут откровением даже для профессиональных инвесторов.

336 стр.

🔷 8. From dividend yield to discounted cash flow: a history of UK and US equity valuation techniques

Janette Rutterford

Исследование о том, как эволюционирует подход к оценке компаний и каким характеристикам или коэффициентам инвесторы придавали большее значение в различные времена.

149 стр.

БОНУС

🎁 Lectures on Valuation and Security Analysis

Bhaskaran Swaminathan

Конспекты лекций профессора Сваминатана по оценке и анализу ценных бумаг, разработанные за 25 лет преподавания в Cornell (University of Chicago). Это ссылка на дополнительные учебные материалы, включая шаблоны оценки в EXCEL.

332 стр.

=============

См. также:

🔹 8 великих книг для тех, кто начинает инвестировать

🔹 8 лучших книг для развития новых знания об инвестициях

🔹 8 лучших художественных книг об инвестициях и финансах

Полную версию статьи с более подробными описаниями читайте в Дзен.

События недели

11.05.2022, среда

🇷🇺 Доклад Банка России о денежно-кредитной политике

🌾 Русагро - финансовые результаты по МСФО за I квартал 2022 г.

🇨🇳 Индекс потребительских цен, индекс цен производителей, апрель

🇩🇪 Индекс потребительских цен, оконч., апрель

🇺🇸 ИПЦ, базовый ИПЦ, апрель

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

12.05.2022, четверг

📋 Заседание СД Россети Волга, в повестке дня вопрос по дивидендам за 2021 г.

📊Объявление итогов ребалансировки MSCI

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Индекс цен производителей,

Индекс цен производителей, оконч., апрель

🇷🇺 Международные резервы, за неделю

13.05.2022, пятница

🇪🇺 Промышленное производство, март

🇺🇸 Индекс потребительского доверия Университета Мичигана, май

🇷🇺 Индекс потребительских цен, апрель

11.05.2022, среда

🇷🇺 Доклад Банка России о денежно-кредитной политике

🌾 Русагро - финансовые результаты по МСФО за I квартал 2022 г.

🇨🇳 Индекс потребительских цен, индекс цен производителей, апрель

🇩🇪 Индекс потребительских цен, оконч., апрель

🇺🇸 ИПЦ, базовый ИПЦ, апрель

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

12.05.2022, четверг

📋 Заседание СД Россети Волга, в повестке дня вопрос по дивидендам за 2021 г.

📊Объявление итогов ребалансировки MSCI

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Индекс цен производителей,

Индекс цен производителей, оконч., апрель

🇷🇺 Международные резервы, за неделю

13.05.2022, пятница

🇪🇺 Промышленное производство, март

🇺🇸 Индекс потребительского доверия Университета Мичигана, май

🇷🇺 Индекс потребительских цен, апрель

Как вы будете строить DCF модель (оценивать компанию), когда менеджмент компании говорит вам следующее:

«Мы можем получать прибыль, когда выручка высока, и мы можем терять деньги, когда выручка низка, но наша цель — вывести компанию на уровень безубыточности…».

Coinbase в звонке с инвесторами по итогам первого квартала.

https://www.fool.com/earnings/call-transcripts/2022/05/11/coinbase-global-inc-coin-q1-2022-earnings-call-tra/

Контекст:

Выручка компании упала на 27% год к году и составила $1,17 млрд против $1,48 млрд, которые ожидали аналитики; убыток составил $430 млн. Только сегодня акции Coinbase теряют более 27%.

«Мы можем получать прибыль, когда выручка высока, и мы можем терять деньги, когда выручка низка, но наша цель — вывести компанию на уровень безубыточности…».

Coinbase в звонке с инвесторами по итогам первого квартала.

https://www.fool.com/earnings/call-transcripts/2022/05/11/coinbase-global-inc-coin-q1-2022-earnings-call-tra/

Контекст:

Выручка компании упала на 27% год к году и составила $1,17 млрд против $1,48 млрд, которые ожидали аналитики; убыток составил $430 млн. Только сегодня акции Coinbase теряют более 27%.

{kind=link}