Forwarded from Cbonds.ru

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ СЧИТАЮТ НЕОБХОДИМЫМ ПОВЫШЕНИЕ КЛЮЧЕВОЙ СТАВКИ 50 БП, НО ЖДУТ ОТ ЦБ ЛИШЬ +25 БП

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе традиционный опрос, посвященный ставке. Но в этот раз мы разбили его на две части:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 23 АПРЕЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

В опросе приняли участие более 22 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 18% ожидают, что ставка останется на нынешнем уровне (4.50%)

• 46% ожидают повышения ставки на 25 бп (4.75%)

• 36% ожидают повышения ставки на 50 бп (5.0%)

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 27% оставили бы ставку на нынешнем уровне (4.50%)

• 19% повысили бы на 25 бп (4.75%)

• 41% повысили бы на 50 бп (5.0%)

• 3% другое решение

Евгений Коган @Bitkogan

Полагаю, что Центральный банк примет решение поднять процентную ставку сразу на 50 б.п.

Причин несколько:

1. Ускорение инфляции и, что важнее, инфляционных ожиданий.

2. Геополитика и необходимость некоторого сдерживания эмоций.

3. Рост процентной ставки на 50 б.п. уже давно заложен в ценах наших гособлигаций.

Вывод? На мой взгляд, у ЦБ сейчас не остается другого выхода, кроме как поднять ставку до 5%. Таким образом Регулятор лишь отразит текущую ситуацию.

Евгений Суворов @russianmacro

Мы видим повышение ставки на ближайшем заседании на 50 бп. Основной аргумент - это фактически уже состоявшееся восстановление экономики (за исключением искусственно ограниченного нефти/газа и зарубежного туризма). Стимулирующая ДКП сейчас ведёт только к дальнейшему разгону инфляции, что мы и наблюдаем в последние месяцы. Для рынков важна прогнозная траектория ставки, которую ЦБ обещал опубликовать в пятницу вместе с пресс-релизом. Если этот прогноз будет допускать рост выше 6%, то это может напугать рынки, которые пока не закладывают переход к жесткой ДКП.

Всеволод Лобов @Dohod

Результат опроса хорошо отражает выросшие инфляционные ожидания. Геополитические риски, очевидно, выросли и лишь подтолкнули потребителей к еще более высокой оценке роста цен. Банк России, вероятно, последует за настроениями населения и повысит ставку в пятницу. Если в прогноз регулятора будет включен рост денежной массы за счет возможных новых мер стимулирования экономики, то ставка может вырасти сразу до 5%. Впрочем, самым интересным будет посмотреть на прогнозируемый тренд ставок, который будет опубликован впервые.

Андрей Хохрин @Probonds

Часто не угадываю тактику ЦБ по ставке, хотя стратегию, наверно, понимаю. Исходя из стратегии, ставку на очередные 0,25 б.п. Банк России поднимет. Логика возвращения к нейтральной ДКП заявлена в начале года, и ЦБ оказался верен своим словам, подняв ставку одним из первых. Новое повышение актуально и в свете санкционного ужесточения, которое в данный момент направлено против российского госдолга. Ключевая ставка на уровне 4,75% будет поддерживать стабильность рубля, а значит и спрос на ОФЗ лучше, чем ставка 4,5%.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе традиционный опрос, посвященный ставке. Но в этот раз мы разбили его на две части:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 23 АПРЕЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

В опросе приняли участие более 22 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 18% ожидают, что ставка останется на нынешнем уровне (4.50%)

• 46% ожидают повышения ставки на 25 бп (4.75%)

• 36% ожидают повышения ставки на 50 бп (5.0%)

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 27% оставили бы ставку на нынешнем уровне (4.50%)

• 19% повысили бы на 25 бп (4.75%)

• 41% повысили бы на 50 бп (5.0%)

• 3% другое решение

Евгений Коган @Bitkogan

Полагаю, что Центральный банк примет решение поднять процентную ставку сразу на 50 б.п.

Причин несколько:

1. Ускорение инфляции и, что важнее, инфляционных ожиданий.

2. Геополитика и необходимость некоторого сдерживания эмоций.

3. Рост процентной ставки на 50 б.п. уже давно заложен в ценах наших гособлигаций.

Вывод? На мой взгляд, у ЦБ сейчас не остается другого выхода, кроме как поднять ставку до 5%. Таким образом Регулятор лишь отразит текущую ситуацию.

Евгений Суворов @russianmacro

Мы видим повышение ставки на ближайшем заседании на 50 бп. Основной аргумент - это фактически уже состоявшееся восстановление экономики (за исключением искусственно ограниченного нефти/газа и зарубежного туризма). Стимулирующая ДКП сейчас ведёт только к дальнейшему разгону инфляции, что мы и наблюдаем в последние месяцы. Для рынков важна прогнозная траектория ставки, которую ЦБ обещал опубликовать в пятницу вместе с пресс-релизом. Если этот прогноз будет допускать рост выше 6%, то это может напугать рынки, которые пока не закладывают переход к жесткой ДКП.

Всеволод Лобов @Dohod

Результат опроса хорошо отражает выросшие инфляционные ожидания. Геополитические риски, очевидно, выросли и лишь подтолкнули потребителей к еще более высокой оценке роста цен. Банк России, вероятно, последует за настроениями населения и повысит ставку в пятницу. Если в прогноз регулятора будет включен рост денежной массы за счет возможных новых мер стимулирования экономики, то ставка может вырасти сразу до 5%. Впрочем, самым интересным будет посмотреть на прогнозируемый тренд ставок, который будет опубликован впервые.

Андрей Хохрин @Probonds

Часто не угадываю тактику ЦБ по ставке, хотя стратегию, наверно, понимаю. Исходя из стратегии, ставку на очередные 0,25 б.п. Банк России поднимет. Логика возвращения к нейтральной ДКП заявлена в начале года, и ЦБ оказался верен своим словам, подняв ставку одним из первых. Новое повышение актуально и в свете санкционного ужесточения, которое в данный момент направлено против российского госдолга. Ключевая ставка на уровне 4,75% будет поддерживать стабильность рубля, а значит и спрос на ОФЗ лучше, чем ставка 4,5%.

💰Лукойл - дивиденды

Совет директоров Лукойла рекомендовал дивиденды по итогам 2020 года в размере 213 рублей на акцию - доходность 3,6%. Дата закрытия реестра: 5 июля 2021 г. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 6,4%.

🔹 С учетом ранее выплаченных промежуточных дивидендов суммарный дивиденд за 2020 год составит 259 рублей или 100% свободного денежного потока за вычетом процентных платежей и расходов на обратный выкуп акций.

🔹 Акционеры Лукойла на годовом собрании рассмотрят возможность выплаты дивидендов ценными бумагами в дополнение к денежной форме.

✅ Акции Лукойла в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и средней дивидендной доходности.

Стратегия на российском рынке 2021

✅ Акции Лукойла входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Лукойл в сервисе Дивиденды

#LKOH #Лукойл #дивиденды

Совет директоров Лукойла рекомендовал дивиденды по итогам 2020 года в размере 213 рублей на акцию - доходность 3,6%. Дата закрытия реестра: 5 июля 2021 г. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 6,4%.

🔹 С учетом ранее выплаченных промежуточных дивидендов суммарный дивиденд за 2020 год составит 259 рублей или 100% свободного денежного потока за вычетом процентных платежей и расходов на обратный выкуп акций.

🔹 Акционеры Лукойла на годовом собрании рассмотрят возможность выплаты дивидендов ценными бумагами в дополнение к денежной форме.

✅ Акции Лукойла в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и средней дивидендной доходности.

Стратегия на российском рынке 2021

✅ Акции Лукойла входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Лукойл в сервисе Дивиденды

#LKOH #Лукойл #дивиденды

{kind=link}

Segezha Group выходит на биржу. Наше мнение

В середине апреля 2021 года ведущая лесопромышленная компания Segezha Group (SG, Сегежа Групп) объявила о намерении выйти на IPO. В этой статье мы оцениваем перспективы акций компании.

Главное

🔹 Segezha Group намерена разместить до 32,4% капитала и привлечь от 30 до 39,7 млрд руб. Диапазон цен IPO: 7.75-10.25 руб. за акцию.

Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона - 10,25 руб., что соответствует рыночной капитализации 152,4 млрд руб. ($2 млрд).

🔹 Согласно нашему прогнозу, к 2025 году Segezha Group достигнет выручки 134 млрд руб. и чистой прибыли 14 млрд руб. против 69 млрд руб. и убытка 1,3 млрд руб. в 2020 году. Размер дивиденда на акцию через пять лет вырастет до 0,47 руб. (около 4,6% от текущей максимальной оценки). Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 2,3%.

🔹 Верхняя граница диапазона цены размещения (10.25 руб.) предполагает справедливую оценку компании. Инвесторы могут рассчитывать на рыночную доходность рынка акций, но, похоже, что здесь нет дисконта и существенной недооценки бизнеса.

🔹 Размещение по более низкой цене предоставит инвесторам соответствующий дисконт (до 32% при размещении по нижней границе (7.75 руб.) объявленного ценового диапазона).

🔹 Относительно высокая оценка компании Segezha Group может быть оправданной для инвесторов, которые ожидают более высокие темпы роста прибыли компании. Риски достижения такого роста сделают акцию относительно волатильной, а в целом она будет отнесена к категории «акций роста» (относительно переоцененных бумаг с очень высоким ожидаемым ростом прибыли).

=========

Подробнее читайте в Дзен.

В середине апреля 2021 года ведущая лесопромышленная компания Segezha Group (SG, Сегежа Групп) объявила о намерении выйти на IPO. В этой статье мы оцениваем перспективы акций компании.

Главное

🔹 Segezha Group намерена разместить до 32,4% капитала и привлечь от 30 до 39,7 млрд руб. Диапазон цен IPO: 7.75-10.25 руб. за акцию.

Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона - 10,25 руб., что соответствует рыночной капитализации 152,4 млрд руб. ($2 млрд).

🔹 Согласно нашему прогнозу, к 2025 году Segezha Group достигнет выручки 134 млрд руб. и чистой прибыли 14 млрд руб. против 69 млрд руб. и убытка 1,3 млрд руб. в 2020 году. Размер дивиденда на акцию через пять лет вырастет до 0,47 руб. (около 4,6% от текущей максимальной оценки). Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 2,3%.

🔹 Верхняя граница диапазона цены размещения (10.25 руб.) предполагает справедливую оценку компании. Инвесторы могут рассчитывать на рыночную доходность рынка акций, но, похоже, что здесь нет дисконта и существенной недооценки бизнеса.

🔹 Размещение по более низкой цене предоставит инвесторам соответствующий дисконт (до 32% при размещении по нижней границе (7.75 руб.) объявленного ценового диапазона).

🔹 Относительно высокая оценка компании Segezha Group может быть оправданной для инвесторов, которые ожидают более высокие темпы роста прибыли компании. Риски достижения такого роста сделают акцию относительно волатильной, а в целом она будет отнесена к категории «акций роста» (относительно переоцененных бумаг с очень высоким ожидаемым ростом прибыли).

=========

Подробнее читайте в Дзен.

Яндекс Дзен

Segezha Group выходит на биржу. Наше мнение

В середине апреля 2021 года ведущая лесопромышленная компания Segezha Group (SG, Сегежа Групп) объявила о намерении выйти на IPO. В этой статье мы оцениваем перспективы акций компании.

{kind=link}

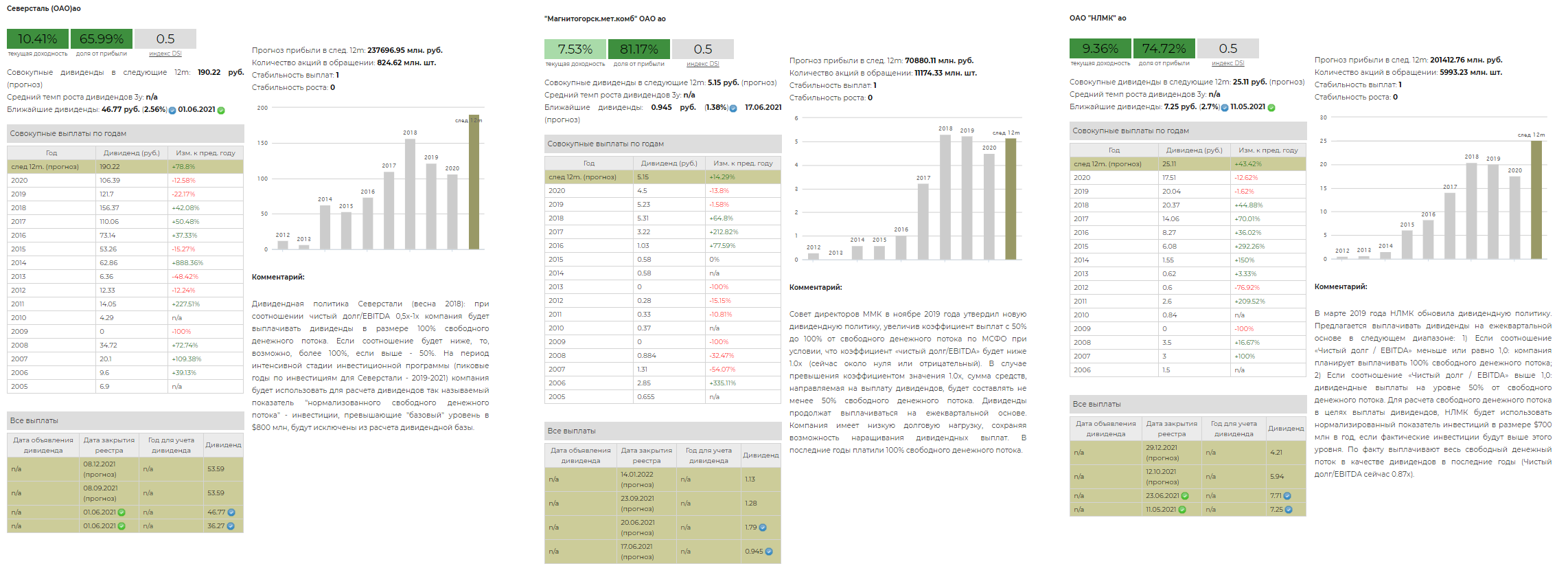

💰Дивиденды металлургов

Стали известны дивиденды за 1 квартал 2021 год всех крупнейших российских представителей черной металлургии: ММК, НЛМК и Северсталь. Слабый рубль и отличная динамика цен на сталь в итоге привели к достойным дивидендам у металлургов. Хотя сталелитейный сектор характеризуется цикличностью, эти компании защищены благодаря относительно низким издержкам производства в мире и наличием небольшой долговой нагрузки.

🏭 Северсталь

СД Северстали рекомендовал дивиденды по итогам 1 квартала 2021 года в размере 46,77 рублей на акцию. Дивидендная доходность к текущим ценам 2,6%. Дата закрытия реестра: 1 июня 2021 г.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,4%.

Северсталь в сервисе дивиденды

🏭 НЛМК

Совет директоров группы НЛМК рекомендовал дивиденды по итогам 1 квартала 2021 года в размере 7,71 рублей на акцию. Дивидендная доходность к текущим ценам 2,9%. Дата закрытия реестра: 23 июня 2021 г.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 9,4%.

НЛМК в сервисе дивиденды

🏭 ММК

Совет директоров ММК рекомендовал дивиденды по итогам 1 квартала 2021 года в размере 1,79 рублей на акцию. Дивидендная доходность выплаты 2,6% к текущим ценам. Дата закрытия реестра не определена.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 7,5%.

ММК в сервисе дивиденды

#дивиденды

Стали известны дивиденды за 1 квартал 2021 год всех крупнейших российских представителей черной металлургии: ММК, НЛМК и Северсталь. Слабый рубль и отличная динамика цен на сталь в итоге привели к достойным дивидендам у металлургов. Хотя сталелитейный сектор характеризуется цикличностью, эти компании защищены благодаря относительно низким издержкам производства в мире и наличием небольшой долговой нагрузки.

🏭 Северсталь

СД Северстали рекомендовал дивиденды по итогам 1 квартала 2021 года в размере 46,77 рублей на акцию. Дивидендная доходность к текущим ценам 2,6%. Дата закрытия реестра: 1 июня 2021 г.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,4%.

Северсталь в сервисе дивиденды

🏭 НЛМК

Совет директоров группы НЛМК рекомендовал дивиденды по итогам 1 квартала 2021 года в размере 7,71 рублей на акцию. Дивидендная доходность к текущим ценам 2,9%. Дата закрытия реестра: 23 июня 2021 г.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 9,4%.

НЛМК в сервисе дивиденды

🏭 ММК

Совет директоров ММК рекомендовал дивиденды по итогам 1 квартала 2021 года в размере 1,79 рублей на акцию. Дивидендная доходность выплаты 2,6% к текущим ценам. Дата закрытия реестра не определена.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 7,5%.

ММК в сервисе дивиденды

#дивиденды

{kind=link}

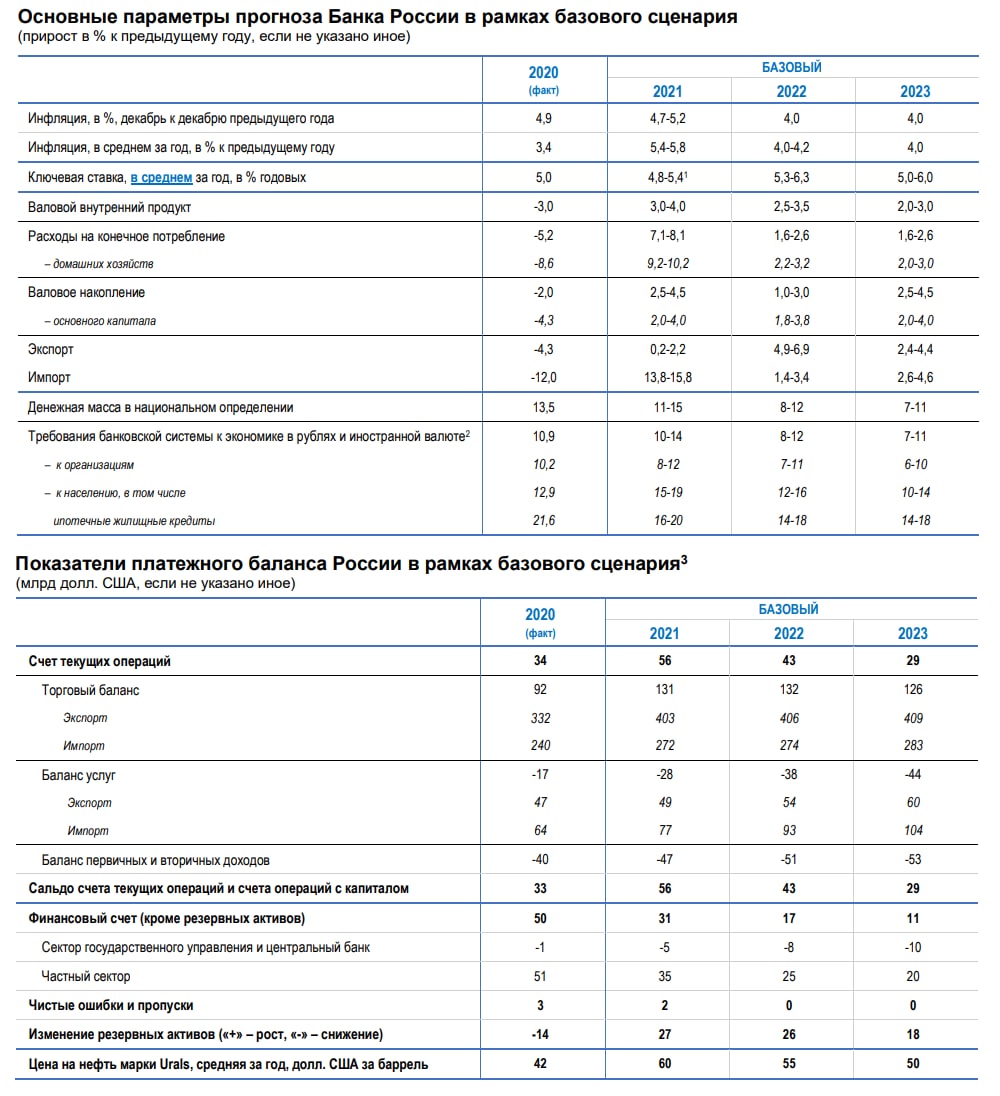

Прогноз Банка России для основных параметров экономики и платежного баланса в рамках базового сценария.

Можно выделить:

🔹 Крайне умеренный рост денежной массы. Это означает, Банк России не предполагает существенного расширения государственных расходов и дефицита бюджета.

🔹 Как следствие - относительно низкий рост экономики. После восстановления на 3-4% в этом году рост ВПП вновь останется в пределах 2-3% (скорее, 2%).

🔹 Начало публикации тренда ключевой ставки (средняя в 2021 году - 4.8-5.4%, в 2022 - 5.3-6.3%, в 2023 - 5-6%).

🔹 Рост импорта при неизменном экспорте и как следствие снижение сальдо торгового баланса. Это означает, что существенное укрепление рубля маловероятно (оно возможно в случае значимого роста притока капитала, ограниченного, прежде всего, высокими геополитическими рисками).

=========

Источник: https://www.cbr.ru/Collection/Collection/File/32222/forecast_210423.pdf

Можно выделить:

🔹 Крайне умеренный рост денежной массы. Это означает, Банк России не предполагает существенного расширения государственных расходов и дефицита бюджета.

🔹 Как следствие - относительно низкий рост экономики. После восстановления на 3-4% в этом году рост ВПП вновь останется в пределах 2-3% (скорее, 2%).

🔹 Начало публикации тренда ключевой ставки (средняя в 2021 году - 4.8-5.4%, в 2022 - 5.3-6.3%, в 2023 - 5-6%).

🔹 Рост импорта при неизменном экспорте и как следствие снижение сальдо торгового баланса. Это означает, что существенное укрепление рубля маловероятно (оно возможно в случае значимого роста притока капитала, ограниченного, прежде всего, высокими геополитическими рисками).

=========

Источник: https://www.cbr.ru/Collection/Collection/File/32222/forecast_210423.pdf

{kind=link}

Рынок облигаций относительно мягко отреагировал на повышение ключевой ставки ЦБ 4.5% до 5%.

10-летние ОФЗ теряют около 0.3% и торгуются с доходностью 7.1%. Уровень геополитических рисков и изменения в курсе рубля сейчас оказывают на долговые бумаги большее влияние.

Текущие доходности по государственным облигациям на другие сроки см. на картинке ниже.

========

О реакции рынка на предыдущее решение ЦБ повысить ключевую ставку с 4.25 до 4.5% см. здесь.

10-летние ОФЗ теряют около 0.3% и торгуются с доходностью 7.1%. Уровень геополитических рисков и изменения в курсе рубля сейчас оказывают на долговые бумаги большее влияние.

Текущие доходности по государственным облигациям на другие сроки см. на картинке ниже.

========

О реакции рынка на предыдущее решение ЦБ повысить ключевую ставку с 4.25 до 4.5% см. здесь.

{kind=link}

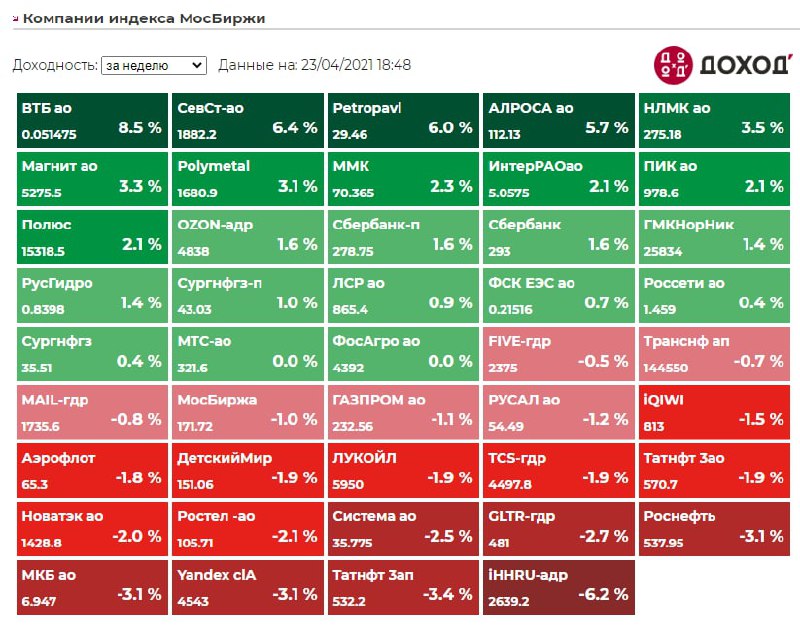

Индекс Мосбиржи по итогам недели -0,04%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВТБ +8,5%

Северсталь +6,4%

Petropavlovsk PLC +6,0%

АЛРОСА +5,7%

НЛМК +3,5%

⬇️ Аутсайдеры

iHHRU-адр -6,2%

Татнефть ап -3,4%

Yandex clA -3,1%

МКБ ао -3,1%

Роснефть -3,1%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВТБ +8,5%

Северсталь +6,4%

Petropavlovsk PLC +6,0%

АЛРОСА +5,7%

НЛМК +3,5%

⬇️ Аутсайдеры

iHHRU-адр -6,2%

Татнефть ап -3,4%

Yandex clA -3,1%

МКБ ао -3,1%

Роснефть -3,1%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

ЕСЛИ ВЫ ПРОПУСТИЛИ. ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

Мартин Лейбовиц. Основатель активного управления портфелем облигаций

Агония и экстаз. Риски и выгоды концентрированных позиций в акциях

Анкета ИСЖ. Мы почти никогда не репостим статьи, но эта особенно хороша.

Главные уроки для инвесторов, основанные на теории игр

Дефолт хедж-фонда Archegos обвалил прибыли банков Credit Suisse и Nomura

Умер Бернард Мейдофф

Что следует контролировать в инвестициях

Как потерять деньги на инвестициях в самый лучший фонд

Правильная стратегия экономического роста

Проблема инвестиций в дешевые рынки

"Ничего не делать" должно быть настройкой по умолчанию для большинства инвесторов

Об оптимизме в инвестициях

Новые подборки статей:

🔹️ Об инвестировании в облигации

🔹️ О диверсификации

Оценили потенциально новые акции на МосБирже:

🔹️ Высочайший, который неожиданно передумал выходить на IPO.

🔹️ Segezha Group - IPO планируется на конец апреля, начало мая.

Обновления в наших сервисах:

🔹️ Новые улучшения в индексе стабильности дивидендов (DSI)

🔹️ Новые функции в сервисе Анализ облигаций

===========

Полный гид по нашему каналу здесь

Мартин Лейбовиц. Основатель активного управления портфелем облигаций

Агония и экстаз. Риски и выгоды концентрированных позиций в акциях

Анкета ИСЖ. Мы почти никогда не репостим статьи, но эта особенно хороша.

Главные уроки для инвесторов, основанные на теории игр

Дефолт хедж-фонда Archegos обвалил прибыли банков Credit Suisse и Nomura

Умер Бернард Мейдофф

Что следует контролировать в инвестициях

Как потерять деньги на инвестициях в самый лучший фонд

Правильная стратегия экономического роста

Проблема инвестиций в дешевые рынки

"Ничего не делать" должно быть настройкой по умолчанию для большинства инвесторов

Об оптимизме в инвестициях

Новые подборки статей:

🔹️ Об инвестировании в облигации

🔹️ О диверсификации

Оценили потенциально новые акции на МосБирже:

🔹️ Высочайший, который неожиданно передумал выходить на IPO.

🔹️ Segezha Group - IPO планируется на конец апреля, начало мая.

Обновления в наших сервисах:

🔹️ Новые улучшения в индексе стабильности дивидендов (DSI)

🔹️ Новые функции в сервисе Анализ облигаций

===========

Полный гид по нашему каналу здесь

События недели

26.04.2021, понедельник

🔌 Интер РАО - финансовые результаты по РСБУ за I квартал 2021

🛒 Лента - операционные и финансовые результаты за I квартал 2021

🏭 Полюс - операционные результаты за I квартал 2021

🌾 Русагро - операционные результаты за I квартал 2021

🇺🇸 Заказы на товары длительного пользования, март

27.04.2021, вторник

🏭 EN+ - операционные результаты за I квартал 2021

🛒 X5 Retail Group - финансовые результаты по МСФО за I квартал 2021

🛒 Окей - операционные результаты за I квартал 2021

🏭 Русал - операционные результаты за I квартал 2021

🏭 День инвестора и аналитика Полиметалл

💰 Последний день для покупки акций Globaltrans под дивиденды за 2020 (ДД 5.8%)

🇯🇵 Заседание банка Японии

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Индекс потребительского доверия от Conference Board, апрель

28.04.2021, среда

🌲 Акции Segezha Group могут начать торговаться на Мосбирже

🛢 Заседание СД Татнефти. В повестке вопрос о дивидендах за 2020

🛢 Новатэк - финансовые результаты по МСФО за I квартал 2021

🔌 Русгидро - финансовые результаты по РСБУ за I квартал 2021

🔌 Юнипро - финансовые результаты по РСБУ за I квартал 2021

📱 Яндекс - финансовые результаты за I квартал 2021

🇺🇸 Заседание ФРС США

🇩🇪 Индекс потребительского доверия GfK, май

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

29.04.2021, четверг

📱 Mail. ru - финансовые результаты за I квартал 2021

🛒 Детский мир - финансовые результаты по МСФО за I квартал 2021

🏭 Евраз - операционные результаты за I квартал 2021

🛒 Магнит - операционные и неаудированные финансовые результаты за I квартал 2021

🏥 Мать и дитя - операционные результаты за I квартал 2021

🔌 Энел Россия - финансовые результаты по МСФО за I квартал 2021

🇩🇪 Уровень безработицы, изменение числа безработных, апрель

🇪🇺 Индекс потребительского доверия, оконч., апрель

🇩🇪 Индекс потребительских цен, предв, апрель

🇺🇸 ВВП, дефлятор ВВП (первая оценка), 1 квартал 2021

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

30.04.2021, пятница

💰 Последний день для покупки акций Мать и дитя под дивиденды за 2020 (ДД 3.3%)

🔌 ТГК-1 - операционные результаты за I квартал 2021

🇨🇳 Индекс деловой активности в промышленности и в сфере услуг, апрель

🇫🇷 ВВП, первая оценка, 1 квартал 2021

🇩🇪 ВВП, первая оценка, 1 квартал 2021

🇪🇺 Уровень безработицы, ВВП (предв.), 1 квартал 2021

🇪🇺 ИПЦ, базовый ИПЦ, предв., апрель

🇺🇸 Индекс потребительского доверия Университета Мичигана, апрель

🇺🇸 Личные доходы, личные расходы, март

🇺🇸 Ценовой индекс потребительских расходов, март

26.04.2021, понедельник

🔌 Интер РАО - финансовые результаты по РСБУ за I квартал 2021

🛒 Лента - операционные и финансовые результаты за I квартал 2021

🏭 Полюс - операционные результаты за I квартал 2021

🌾 Русагро - операционные результаты за I квартал 2021

🇺🇸 Заказы на товары длительного пользования, март

27.04.2021, вторник

🏭 EN+ - операционные результаты за I квартал 2021

🛒 X5 Retail Group - финансовые результаты по МСФО за I квартал 2021

🛒 Окей - операционные результаты за I квартал 2021

🏭 Русал - операционные результаты за I квартал 2021

🏭 День инвестора и аналитика Полиметалл

💰 Последний день для покупки акций Globaltrans под дивиденды за 2020 (ДД 5.8%)

🇯🇵 Заседание банка Японии

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Индекс потребительского доверия от Conference Board, апрель

28.04.2021, среда

🌲 Акции Segezha Group могут начать торговаться на Мосбирже

🛢 Заседание СД Татнефти. В повестке вопрос о дивидендах за 2020

🛢 Новатэк - финансовые результаты по МСФО за I квартал 2021

🔌 Русгидро - финансовые результаты по РСБУ за I квартал 2021

🔌 Юнипро - финансовые результаты по РСБУ за I квартал 2021

📱 Яндекс - финансовые результаты за I квартал 2021

🇺🇸 Заседание ФРС США

🇩🇪 Индекс потребительского доверия GfK, май

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

29.04.2021, четверг

📱 Mail. ru - финансовые результаты за I квартал 2021

🛒 Детский мир - финансовые результаты по МСФО за I квартал 2021

🏭 Евраз - операционные результаты за I квартал 2021

🛒 Магнит - операционные и неаудированные финансовые результаты за I квартал 2021

🏥 Мать и дитя - операционные результаты за I квартал 2021

🔌 Энел Россия - финансовые результаты по МСФО за I квартал 2021

🇩🇪 Уровень безработицы, изменение числа безработных, апрель

🇪🇺 Индекс потребительского доверия, оконч., апрель

🇩🇪 Индекс потребительских цен, предв, апрель

🇺🇸 ВВП, дефлятор ВВП (первая оценка), 1 квартал 2021

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

30.04.2021, пятница

💰 Последний день для покупки акций Мать и дитя под дивиденды за 2020 (ДД 3.3%)

🔌 ТГК-1 - операционные результаты за I квартал 2021

🇨🇳 Индекс деловой активности в промышленности и в сфере услуг, апрель

🇫🇷 ВВП, первая оценка, 1 квартал 2021

🇩🇪 ВВП, первая оценка, 1 квартал 2021

🇪🇺 Уровень безработицы, ВВП (предв.), 1 квартал 2021

🇪🇺 ИПЦ, базовый ИПЦ, предв., апрель

🇺🇸 Индекс потребительского доверия Университета Мичигана, апрель

🇺🇸 Личные доходы, личные расходы, март

🇺🇸 Ценовой индекс потребительских расходов, март

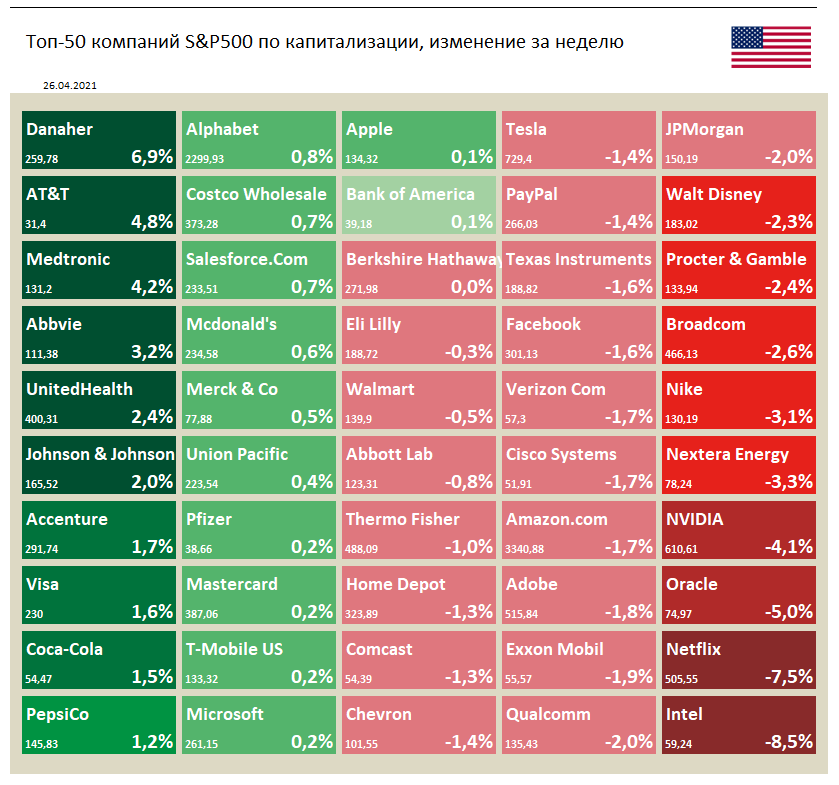

🇺🇸 Индекс S&P 500 по итогам недели практически без изменений, теряя 0,1%.

📈 Акции компании Danaher, производителя медицинских и промышленных товаров, в лидерах роста после выхода квартального отчета, который оказался лучше ожиданий аналитиков.

📈 Акции телекоммуникационной компании AT&T также выглядят лучше рынка после выхода более сильного, чем ожидалось, отчета за 1 квартал.

Кроме того, генеральный директор компании Джон Станки заявил, что "уверен в будущем HBO и HBO Max". За отчетный период каналы HBO и HBO Max, которые развивает компания, прибавили 2,7 млн подписчиков в США. Сейчас у сервисов 44,2 млн подписчиков в США и почти 64 млн во всем мире.

📉 Американский производитель микросхем Intel оказался в аутсайдерах по итогам недели после публикации отчета за 1 квартал 2021г. Выручка компании в годовом выражении практически не изменились, а прибыль упала на 41%.

📉 Netflix также выглядит хуже рынка после того, как компания сообщила, что рост числа подписчиков в 1 квартале составил всего 4 млн по сравнению с 16 млн за тот же период прошлого года.

Компания сообщила, что ожидает замедления роста подписчиков и во 2 квартале, прогнозируя прирост всего на 1 млн.

📈 Акции компании Danaher, производителя медицинских и промышленных товаров, в лидерах роста после выхода квартального отчета, который оказался лучше ожиданий аналитиков.

📈 Акции телекоммуникационной компании AT&T также выглядят лучше рынка после выхода более сильного, чем ожидалось, отчета за 1 квартал.

Кроме того, генеральный директор компании Джон Станки заявил, что "уверен в будущем HBO и HBO Max". За отчетный период каналы HBO и HBO Max, которые развивает компания, прибавили 2,7 млн подписчиков в США. Сейчас у сервисов 44,2 млн подписчиков в США и почти 64 млн во всем мире.

📉 Американский производитель микросхем Intel оказался в аутсайдерах по итогам недели после публикации отчета за 1 квартал 2021г. Выручка компании в годовом выражении практически не изменились, а прибыль упала на 41%.

📉 Netflix также выглядит хуже рынка после того, как компания сообщила, что рост числа подписчиков в 1 квартале составил всего 4 млн по сравнению с 16 млн за тот же период прошлого года.

Компания сообщила, что ожидает замедления роста подписчиков и во 2 квартале, прогнозируя прирост всего на 1 млн.

{kind=link}

{kind=link}

Цена акций Segezha Group при IPO может составить 8 руб. - чуть выше нижней границы первоначального диапазона (7,75-10.25 руб.).

В нашем обзоре мы писали, что цена по верхней границе не формирует недооценку к справедливой стоимости. Теперь некоторый дисконт, вероятно, есть, но он все еще довольно умеренный относительно рынка в целом. В ближайшее время мы обновим оценку по актуальной цене в нашем сервисе Анализ акций.

Торги акциями Segezha Group на Московской бирже должны стартовать 28 апреля.

В нашем обзоре мы писали, что цена по верхней границе не формирует недооценку к справедливой стоимости. Теперь некоторый дисконт, вероятно, есть, но он все еще довольно умеренный относительно рынка в целом. В ближайшее время мы обновим оценку по актуальной цене в нашем сервисе Анализ акций.

Торги акциями Segezha Group на Московской бирже должны стартовать 28 апреля.

{kind=link}

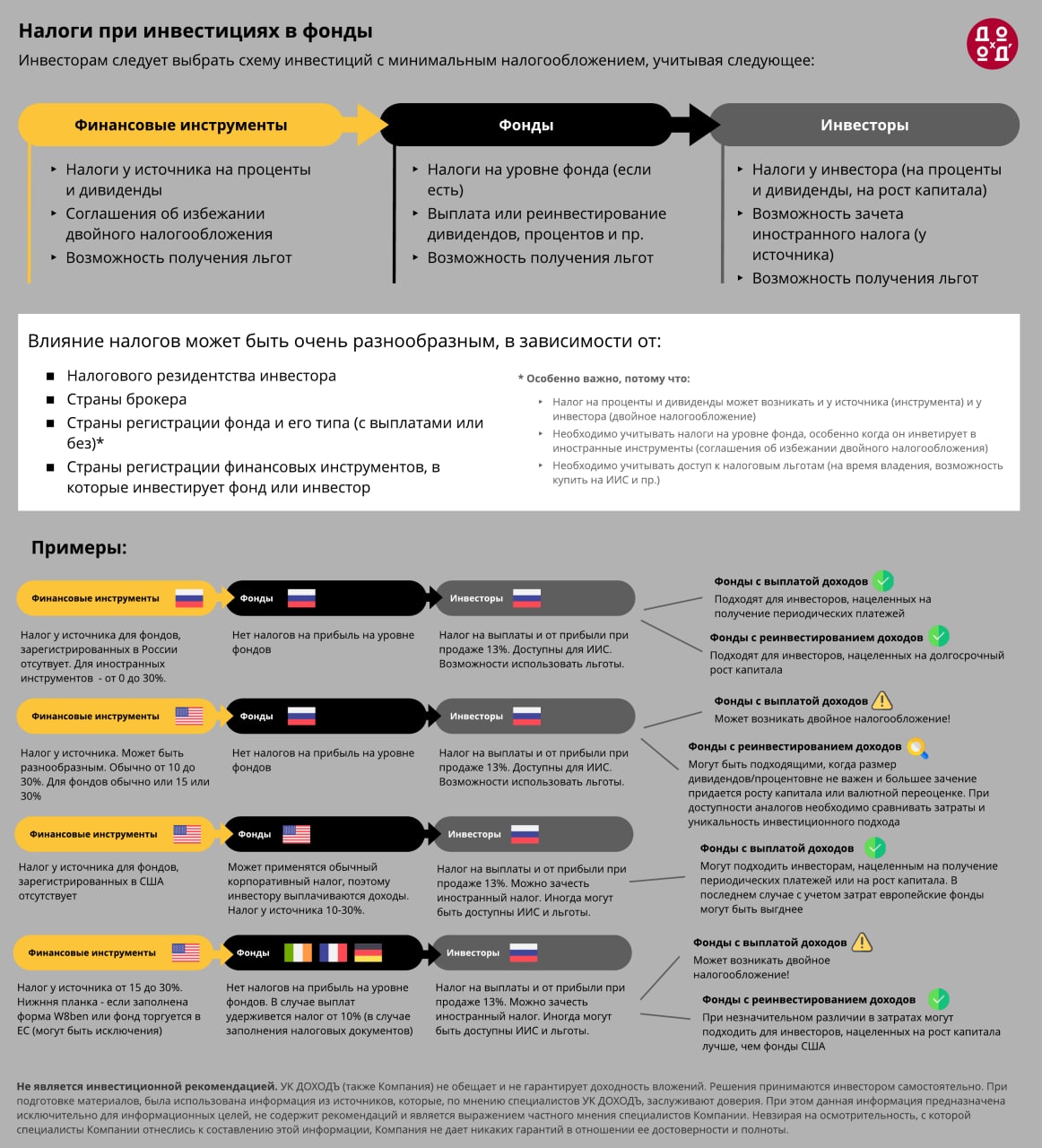

ЧЕСТНЫЕ ОТВЕТЫ НА ВОПРОСЫ О БИРЖЕВЫХ ФОНДАХ

Мы подготовили большую статью с ответами, на наиболее интересные вопросы о биржевых фондах в России и за рубежом. Ее полная версия доступна по этой ссылке.

🟠 Почему российские фонды не платят налог на прибыль? Какие есть еще налоговые особенности?

Фонды в России являются имущественным комплексом без образования юр. лица, и поэтому не являются субъектом налогообложения по налогу на прибыль.

Фонды не платят налог с получаемых дивидендов и процентов и могут реинвестировать их полностью.

Однако, выплаты от иностранных эмитентов могут облагаться налогом у источника.

Обращайте особое внимание на фонды с выплатами, инвестирующие в иностранные по сравнению со своей страной инструменты, чтобы избежать двойного налогообложения.

🟠 Почему биржевые фонды в России обычно не выплачивают доходы как ETF в США?

У ETF в США просто нет опции не выплачивать дивиденды. Если бы такая опция была, фонды, нацеленные на рост капитала реинвестировали бы все поступающие платежи, а фонды, нацеленные на периодические выплаты - выплачивали бы дивиденды.

У аналогичных ETF тех же провайдеров в Европе все так и происходит вследствие другого регулирования. Иногда такие фонды лучше подходят для цели роста капитала, чем фонды из США.

🟠 На сколько текущие затраты российских фондов приемлемы для инвесторов?

Затраты российских фондов акций сейчас составляют в среднем около 1%. Это немало, но и не слишком много.

Мировая практика подтверждает, что затраты фондов акций вокруг 1% в целом являются неким начальным компромиссом между провайдерами фондов и инвесторами.

Движение ниже или даже ниже 0.5% объясняется совокупностью благоприятного действия различных факторов - от регулирования, эффекта масштаба и особенностей финансового рынка отдельных стран, до доминирования при продаже фондов финансовых консультантов, а не банков и брокеров. Часть из этих факторов в руках регулятора - в нашем случае Банка России.

🟠 Почему я не могу сэкономить на затратах фонда и следовать его структуре самостоятельно?

Оцените для себя удобство инвестирования через фонд (сумму, для формирования и управления портфелем, время на мониторинг, ребалансировку, реинвестирование дивидендов и пр.), налоговые преимущества и применимость стратегии к вашим целям, наличие аналогов.

Сравните эту оценку с ощущениями от суммы затрат фонда. Если вам не комфортно, вы можете инвестировать самостоятельно или выбрать аналоги. Это логично и правильно.

🟠 Как быть уверенным в правильности определения цены пая?

🔹 Биржа рассчитывает справедливую стоимость пая (iNAV) каждые 15 секунд.

🔹 Рыночная стоимость пая почти всегда будет отличаться от справедливой под воздействием спроса и предложения (премия/дисконт).

🔹 За средними премиями и дисконтами можно следить на некоторых сайтах-агрегаторах фондов.

🔹 Ценообразование более корректно у фондов из первого уровня листинга биржи, где постоянно присутствует маркет-мейкер.

🔹 Чтобы совершать сделки по адекватным ценам, выставляйте всегда только лимитные заявки.

🟠 Что случится с фондом в случае проблем управляющей компании?

По решению Банка России управление перейдет к другой управляющей компании.

Существуют и «незаметные» риски, связанные с операционными ошибками/проблемами управляющих, которые не приводят к нарушению правил фонда.

В этом случае, общим подходом может являться следующий: фонды с активным управлением с точки зрения операционных рисков несколько более рискованные, чем пассивные. Хотя в последних могут встречаться похожие проблемы, большее число ограничений, как правило, вызывает большее внимание самих менеджеров, специализированного депозитария и регулятора.

🟠 Цена фонда падает. Как так?

Ни один фонд не является Граалем инвестиций и не гарантирует доходность на любом отрезке времени. Вы должны убедиться, что конкретный фонд подходит вам по целям и рискам и использовать его в рамках совей стратегии и подходящего для вас распределения активов.

Мы подготовили большую статью с ответами, на наиболее интересные вопросы о биржевых фондах в России и за рубежом. Ее полная версия доступна по этой ссылке.

🟠 Почему российские фонды не платят налог на прибыль? Какие есть еще налоговые особенности?

Фонды в России являются имущественным комплексом без образования юр. лица, и поэтому не являются субъектом налогообложения по налогу на прибыль.

Фонды не платят налог с получаемых дивидендов и процентов и могут реинвестировать их полностью.

Однако, выплаты от иностранных эмитентов могут облагаться налогом у источника.

Обращайте особое внимание на фонды с выплатами, инвестирующие в иностранные по сравнению со своей страной инструменты, чтобы избежать двойного налогообложения.

🟠 Почему биржевые фонды в России обычно не выплачивают доходы как ETF в США?

У ETF в США просто нет опции не выплачивать дивиденды. Если бы такая опция была, фонды, нацеленные на рост капитала реинвестировали бы все поступающие платежи, а фонды, нацеленные на периодические выплаты - выплачивали бы дивиденды.

У аналогичных ETF тех же провайдеров в Европе все так и происходит вследствие другого регулирования. Иногда такие фонды лучше подходят для цели роста капитала, чем фонды из США.

🟠 На сколько текущие затраты российских фондов приемлемы для инвесторов?

Затраты российских фондов акций сейчас составляют в среднем около 1%. Это немало, но и не слишком много.

Мировая практика подтверждает, что затраты фондов акций вокруг 1% в целом являются неким начальным компромиссом между провайдерами фондов и инвесторами.

Движение ниже или даже ниже 0.5% объясняется совокупностью благоприятного действия различных факторов - от регулирования, эффекта масштаба и особенностей финансового рынка отдельных стран, до доминирования при продаже фондов финансовых консультантов, а не банков и брокеров. Часть из этих факторов в руках регулятора - в нашем случае Банка России.

🟠 Почему я не могу сэкономить на затратах фонда и следовать его структуре самостоятельно?

Оцените для себя удобство инвестирования через фонд (сумму, для формирования и управления портфелем, время на мониторинг, ребалансировку, реинвестирование дивидендов и пр.), налоговые преимущества и применимость стратегии к вашим целям, наличие аналогов.

Сравните эту оценку с ощущениями от суммы затрат фонда. Если вам не комфортно, вы можете инвестировать самостоятельно или выбрать аналоги. Это логично и правильно.

🟠 Как быть уверенным в правильности определения цены пая?

🔹 Биржа рассчитывает справедливую стоимость пая (iNAV) каждые 15 секунд.

🔹 Рыночная стоимость пая почти всегда будет отличаться от справедливой под воздействием спроса и предложения (премия/дисконт).

🔹 За средними премиями и дисконтами можно следить на некоторых сайтах-агрегаторах фондов.

🔹 Ценообразование более корректно у фондов из первого уровня листинга биржи, где постоянно присутствует маркет-мейкер.

🔹 Чтобы совершать сделки по адекватным ценам, выставляйте всегда только лимитные заявки.

🟠 Что случится с фондом в случае проблем управляющей компании?

По решению Банка России управление перейдет к другой управляющей компании.

Существуют и «незаметные» риски, связанные с операционными ошибками/проблемами управляющих, которые не приводят к нарушению правил фонда.

В этом случае, общим подходом может являться следующий: фонды с активным управлением с точки зрения операционных рисков несколько более рискованные, чем пассивные. Хотя в последних могут встречаться похожие проблемы, большее число ограничений, как правило, вызывает большее внимание самих менеджеров, специализированного депозитария и регулятора.

🟠 Цена фонда падает. Как так?

Ни один фонд не является Граалем инвестиций и не гарантирует доходность на любом отрезке времени. Вы должны убедиться, что конкретный фонд подходит вам по целям и рискам и использовать его в рамках совей стратегии и подходящего для вас распределения активов.

Дзен | Статьи

Честные ответы на вопросы о биржевых фондах

Статья автора «ДОХОДЪ» в Дзене ✍: После запуска нашего первого биржевого фонда вы задали нам множество правильных вопросов.

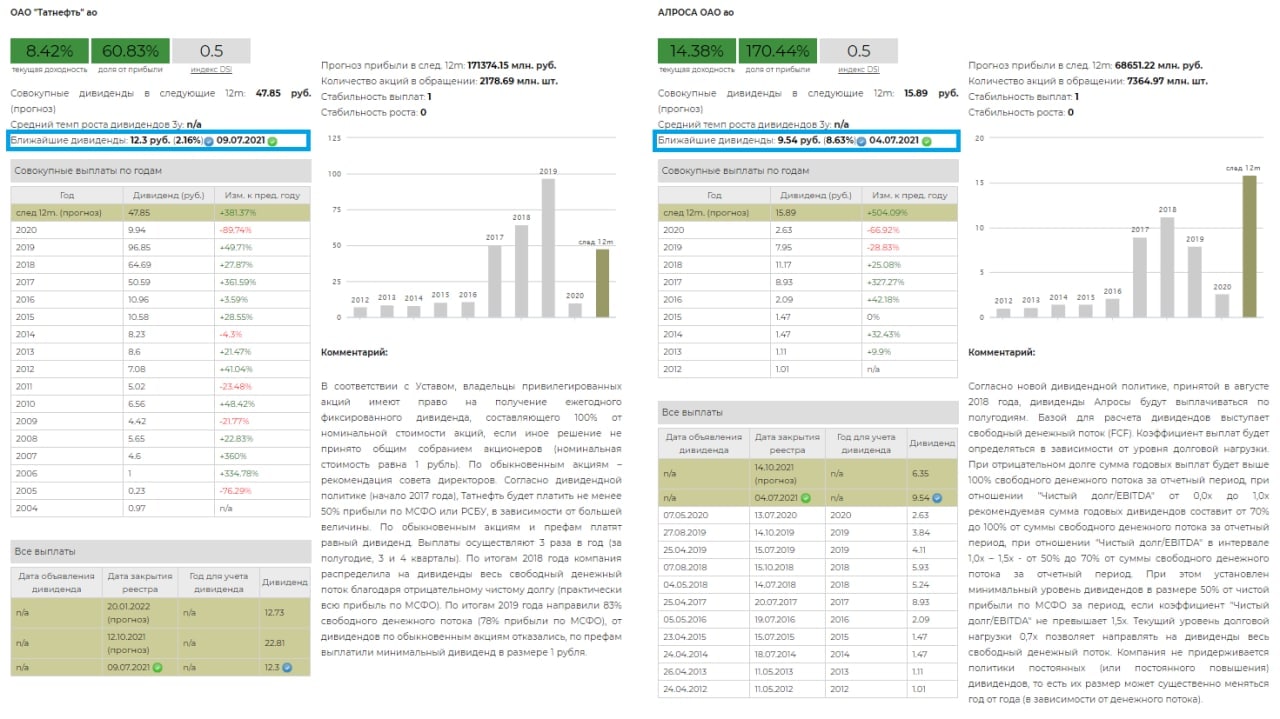

💰Дивиденды. Татнефть и АЛРОСА

🛢 Татнефть

Совет директоров Татнефти рекомендовал финальные дивиденды по итогам 2020 года в размере 22,24 рубля на акцию с учетом ранее выплаченных за I полугодие. Таким образом, дивиденд за период составит 12,3 рубля на обыкновенную и привилегированную акцию - доходность по обычке 2,2%, по префам 2,3%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 8,4% по обычке и 9,0% по префам. Дата закрытия реестра: 9 июля 2021 г.

Рекомендованные дивиденды оказались существенно ниже наших ожиданий (от 20 до 23 руб. за акцию). В итоге компания заплатит 50% годовой прибыли (нижняя планка согласно дивидендной политике), не восполнив отсутствие выплат за 2019 год. Ожидаемая дивидендная доходность в следующие 12 месяцев снижается с 10.4% по обычке 11.1% по перфам до 8.4% и 9% соответственно. После новостей о дивидендах акции компании теряют около 7%.

✅ Акции Татнефти двух типов в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и высокой дивидендной доходности в следующие 12 месяцев.

✅ Акции Татнефти двух типов входят в индекс IRDIV по тем же причинам.

💎 Алроса

Совет директоров Алросы рекомендовал дивиденды за II полугодие 2020 года в размере 9,54 рубля на акцию. Дата закрытия реестра: 4 июля 2021г. Дивидендная доходность к текущим ценам: 8,6%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 14,4%.

Рекомендованные дивиденды оказались рекордными. Совокупно на выплату будет направлено 70,3 млрд рублей, что соответствует 80% свободного денежного потока за соответствующий период.

❌ Акции Алросы не входят в активный портфель по дивидендной стратегии. При достаточно высокой ожидаемой дивидендной доходности компания, на момент последней ребалансировки, имела средний индекс стабильности выплат DSI.

✅ Акции Алросы входят в индекс IRDIV.

========

Сервис дивиденды: https://www.dohod.ru/ik/analytics/dividend

Стратегия на рынке акций на 2021 год: https://t.iss.one/dohod/10553

Индекс IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

#TATN #TATNP #Татфнеть #ALRS #Алроса #дивиденды

🛢 Татнефть

Совет директоров Татнефти рекомендовал финальные дивиденды по итогам 2020 года в размере 22,24 рубля на акцию с учетом ранее выплаченных за I полугодие. Таким образом, дивиденд за период составит 12,3 рубля на обыкновенную и привилегированную акцию - доходность по обычке 2,2%, по префам 2,3%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 8,4% по обычке и 9,0% по префам. Дата закрытия реестра: 9 июля 2021 г.

Рекомендованные дивиденды оказались существенно ниже наших ожиданий (от 20 до 23 руб. за акцию). В итоге компания заплатит 50% годовой прибыли (нижняя планка согласно дивидендной политике), не восполнив отсутствие выплат за 2019 год. Ожидаемая дивидендная доходность в следующие 12 месяцев снижается с 10.4% по обычке 11.1% по перфам до 8.4% и 9% соответственно. После новостей о дивидендах акции компании теряют около 7%.

✅ Акции Татнефти двух типов в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и высокой дивидендной доходности в следующие 12 месяцев.

✅ Акции Татнефти двух типов входят в индекс IRDIV по тем же причинам.

💎 Алроса

Совет директоров Алросы рекомендовал дивиденды за II полугодие 2020 года в размере 9,54 рубля на акцию. Дата закрытия реестра: 4 июля 2021г. Дивидендная доходность к текущим ценам: 8,6%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 14,4%.

Рекомендованные дивиденды оказались рекордными. Совокупно на выплату будет направлено 70,3 млрд рублей, что соответствует 80% свободного денежного потока за соответствующий период.

❌ Акции Алросы не входят в активный портфель по дивидендной стратегии. При достаточно высокой ожидаемой дивидендной доходности компания, на момент последней ребалансировки, имела средний индекс стабильности выплат DSI.

✅ Акции Алросы входят в индекс IRDIV.

========

Сервис дивиденды: https://www.dohod.ru/ik/analytics/dividend

Стратегия на рынке акций на 2021 год: https://t.iss.one/dohod/10553

Индекс IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

#TATN #TATNP #Татфнеть #ALRS #Алроса #дивиденды

{kind=link}

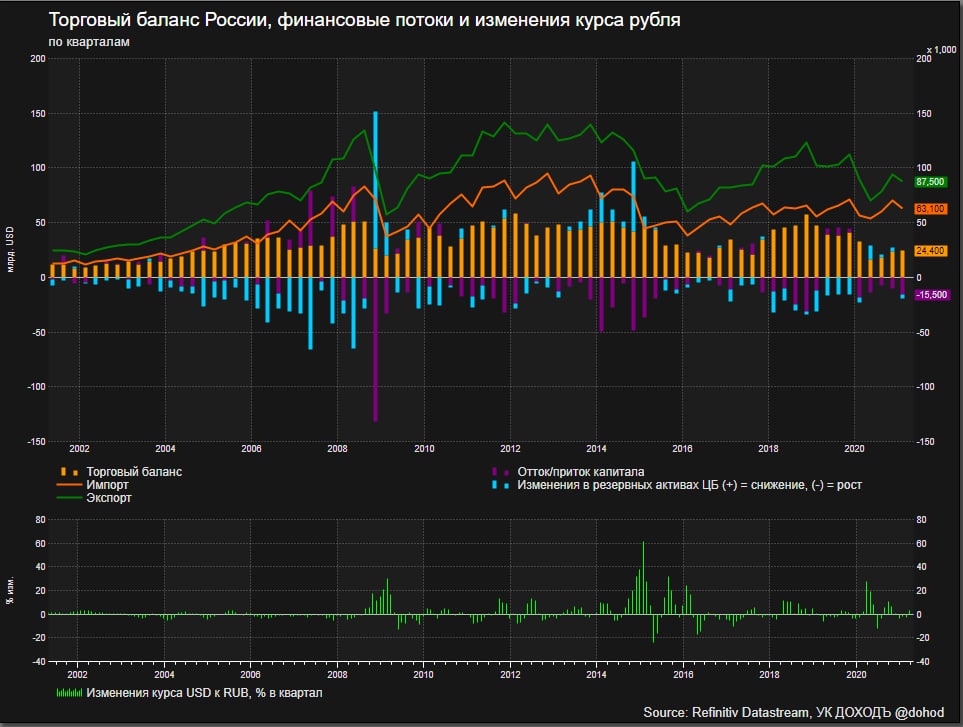

Торговый баланс России, финансовые потоки и изменения курса рубля.

Этот график хорошо показывает ценообразование курса российской валюты к доллару США, заключающееся в простом соотношении спроса и предложения. Упрощенно при фиксации начального курса:

(Ожидаемые притоки (экспорт, чистый приток капитала, снижение резервных активов)) / (Ожидаемые оттоки (импорт, чистый отток капитала, рост резервных активов)) x (Курс на начало периода) = Курс на конец периода

В частности, в первом квартале 2021 рост торгового баланса нивелировался увеличением оттока капитала на фоне роста геополитических рисков. Поэтому для рубля особенно ничего не изменилось, несмотря на 30%-ый рост цена на нефть.

Конечно, прогнозирование всех этих показателей и делает сложным прогнозирование курса рубля.

Этот график хорошо показывает ценообразование курса российской валюты к доллару США, заключающееся в простом соотношении спроса и предложения. Упрощенно при фиксации начального курса:

(Ожидаемые притоки (экспорт, чистый приток капитала, снижение резервных активов)) / (Ожидаемые оттоки (импорт, чистый отток капитала, рост резервных активов)) x (Курс на начало периода) = Курс на конец периода

В частности, в первом квартале 2021 рост торгового баланса нивелировался увеличением оттока капитала на фоне роста геополитических рисков. Поэтому для рубля особенно ничего не изменилось, несмотря на 30%-ый рост цена на нефть.

Конечно, прогнозирование всех этих показателей и делает сложным прогнозирование курса рубля.

{kind=link}

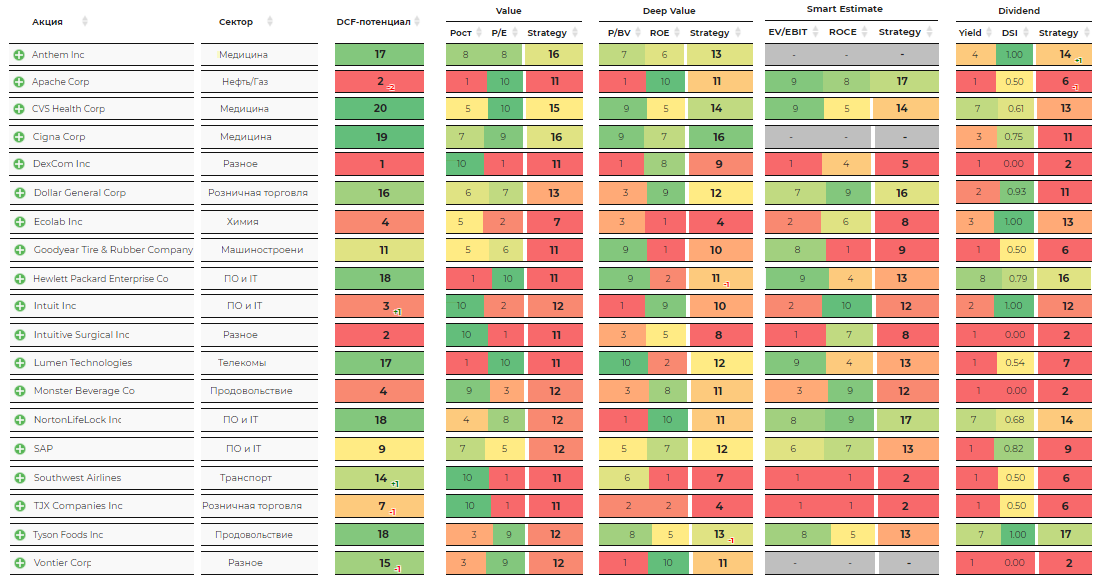

С 4 мая на Московской Бирже начнут торговаться 19 новых иностранных акций.

📘 Anthem Inc.

📘 APA Corporation

📘 CVS Health Corporation

📘 Cigna Corporation

📘 DexCom, Inc.

📘 Dollar General Corporation

📘 Ecolab Inc.

📘 Goodyear Tire & Rubber Company

📘 Hewlett Packard Enterprise

📘 Intuit Inc.

📘 Intuitive Surgical, Inc.

📘 Lumen Technologies, Inc.

📘 Monster Beverage Corporation

📘 NortonLifeLock Inc.

📘 SAP SE

📘 Southwest Airlines Co.

📘 The TJX Companies, Inc.

📘 Tyson Foods, Inc.

📘 Vontier Corporation

Большинство из этих бумаг уже были доступны в нашем сервисе Анализ акций. Сегодня добавилось только три бумаги - SAP SE, Lumen Technologies, Goodyear Tire & Rubber Company.

До лета надеемся выпустить новую версию сервиса с дополнительными и обновленными функциями.

=======

Сервис Анализ акций: https://www.dohod.ru/ik/analytics/share

📘 Anthem Inc.

📘 APA Corporation

📘 CVS Health Corporation

📘 Cigna Corporation

📘 DexCom, Inc.

📘 Dollar General Corporation

📘 Ecolab Inc.

📘 Goodyear Tire & Rubber Company

📘 Hewlett Packard Enterprise

📘 Intuit Inc.

📘 Intuitive Surgical, Inc.

📘 Lumen Technologies, Inc.

📘 Monster Beverage Corporation

📘 NortonLifeLock Inc.

📘 SAP SE

📘 Southwest Airlines Co.

📘 The TJX Companies, Inc.

📘 Tyson Foods, Inc.

📘 Vontier Corporation

Большинство из этих бумаг уже были доступны в нашем сервисе Анализ акций. Сегодня добавилось только три бумаги - SAP SE, Lumen Technologies, Goodyear Tire & Rubber Company.

До лета надеемся выпустить новую версию сервиса с дополнительными и обновленными функциями.

=======

Сервис Анализ акций: https://www.dohod.ru/ik/analytics/share

{kind=link}

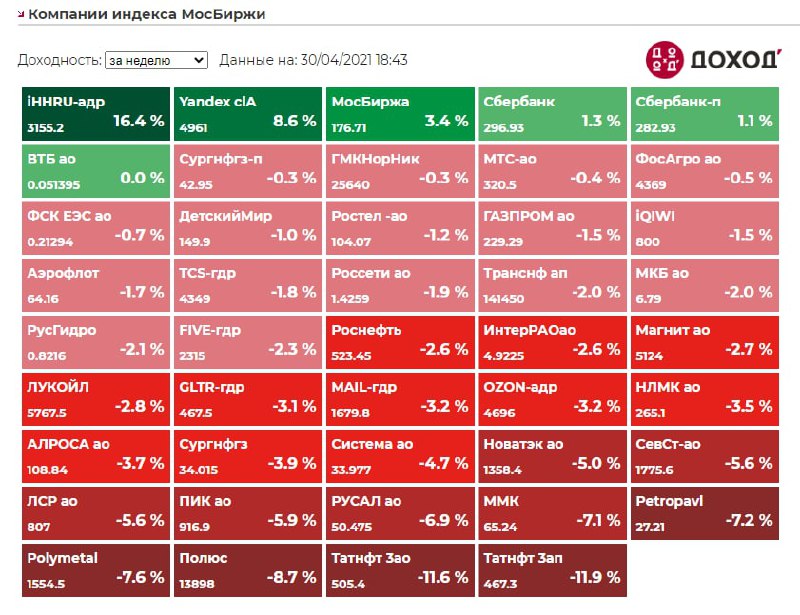

Индекс Мосбиржи по итогам недели -1,48%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

iHHRU-адр +16,4%

Yandex clA +8,6%

МосБиржа +3,4%

Сбербанк ао +1,3%

Сбербанк ап +1,1%

⬇️ Аутсайдеры

Татнефть ап -11,9%

Татнефть ао -11,6%

Полюс -8,7%

Polymetal -7,6%

Petropavl -7,2%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

iHHRU-адр +16,4%

Yandex clA +8,6%

МосБиржа +3,4%

Сбербанк ао +1,3%

Сбербанк ап +1,1%

⬇️ Аутсайдеры

Татнефть ап -11,9%

Татнефть ао -11,6%

Полюс -8,7%

Polymetal -7,6%

Petropavl -7,2%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Двое мужчин летят на воздушном шаре. Ветер отвратительный, они сбиваются с курса и понятия не имеют, где находятся.

Поэтому они спускаются на высоту в 20 метров над землей и спрашивают проходящего странника:

- Не могли бы вы сказать нам, где мы находимся?

- Вы на воздушном шаре.

Один пилот говорит другому:

- Ответ совершенно правильный и абсолютно бесполезный. Должно быть, что этот человек экономист.

- Тогда вы, должно быть, бизнесмены, - отвечает мужчина.

- Именно! Как вы узнали?

- У вас такой хороший вид с того места, где вы находитесь, и всё же вы не знаете, где находитесь!

#доходъюмор

Поэтому они спускаются на высоту в 20 метров над землей и спрашивают проходящего странника:

- Не могли бы вы сказать нам, где мы находимся?

- Вы на воздушном шаре.

Один пилот говорит другому:

- Ответ совершенно правильный и абсолютно бесполезный. Должно быть, что этот человек экономист.

- Тогда вы, должно быть, бизнесмены, - отвечает мужчина.

- Именно! Как вы узнали?

- У вас такой хороший вид с того места, где вы находитесь, и всё же вы не знаете, где находитесь!

#доходъюмор

{kind=link}