Президент Турции Тайип Эрдоган в субботу внезапно уволил главу центрального банка - через два дня после резкого повышения ключевой ставки с 17% до 19%, направленного на сдерживание инфляции, которая превысила в марте 15.6% в годовом выражении.

Предыдущий глава денежного регулятора Наси Агбал (бывший министр финансов) всего за четыре месяца работы поднял ставки на 8.75%, вызвав ралли лиры с рекордных минимумов. Последнее повышение ставки в четверг оказалось больше, чем ожидалось.

Это четвертое за 5 лет и третье с 2019 года изменение в руководстве Банка Турции. Каждый раз оно обосновывалось неспособностью одновременно снизить инфляцию и процентные ставки и каждый раз политика нового главы ЦБ начиналась со смягчения денежно-кредитной политики, а заканчивалось очередным повышением ставок для сдерживания возросшей инфляции.

Новый глава центрального банка Турции Сахап Кавчиоглу является критиком высоких процентных ставок. Президент Турции также считает, что высокая стоимость заимствований способствует инфляции. Большинство руководителей центральных банков во всем мире считают, что верно обратное.

🔸 Лира в понедельник теряет более 10% к доллару (на графике), почти вернувшись к минимумам ноября. Таким образом, все последние достижения денежного регулятора потеряны. Проблемы с доверием к турецкой валюте сохранятся и могут усугубиться, если базовая ставка будет снижаться.

🔸 Рынок акций: -7%

🔸 Доходность 10-летних государственных облигаций Турции в USD выросла с 6% до 7.5%.

========

Об увольнения предыдущего главы ЦБ Турции мы писали здесь

О том, как Турция пришла к нынешней экономической ситуации и сравнении с Россией – здесь и здесь

Предыдущий глава денежного регулятора Наси Агбал (бывший министр финансов) всего за четыре месяца работы поднял ставки на 8.75%, вызвав ралли лиры с рекордных минимумов. Последнее повышение ставки в четверг оказалось больше, чем ожидалось.

Это четвертое за 5 лет и третье с 2019 года изменение в руководстве Банка Турции. Каждый раз оно обосновывалось неспособностью одновременно снизить инфляцию и процентные ставки и каждый раз политика нового главы ЦБ начиналась со смягчения денежно-кредитной политики, а заканчивалось очередным повышением ставок для сдерживания возросшей инфляции.

Новый глава центрального банка Турции Сахап Кавчиоглу является критиком высоких процентных ставок. Президент Турции также считает, что высокая стоимость заимствований способствует инфляции. Большинство руководителей центральных банков во всем мире считают, что верно обратное.

🔸 Лира в понедельник теряет более 10% к доллару (на графике), почти вернувшись к минимумам ноября. Таким образом, все последние достижения денежного регулятора потеряны. Проблемы с доверием к турецкой валюте сохранятся и могут усугубиться, если базовая ставка будет снижаться.

🔸 Рынок акций: -7%

🔸 Доходность 10-летних государственных облигаций Турции в USD выросла с 6% до 7.5%.

========

Об увольнения предыдущего главы ЦБ Турции мы писали здесь

О том, как Турция пришла к нынешней экономической ситуации и сравнении с Россией – здесь и здесь

{kind=link}

ЧТО СЛЕДУЕТ КОНТРОЛИРОВАТЬ В ИНВЕСТИЦИЯХ

Не переживайте из-за того, что вы не можете контролировать, это разрушит настоящее.

Это, пожалуй, одно из наиболее важных правил в инвестициях. Мы все как инвесторы часто зацикливаемся на доходности наших портфелей и "пляшем от нее", когда принимаем инвестиционные решения. По иронии судьбы, мы не можем ее контролировать и эта ошибка приводит к более низким результатам инвестиций или даже убыткам.

Нам всем следует концентрироваться только на вещах, которые мы можем контролировать полностью или частично, а факторы, которые находятся вне нашего контроля (собственно доходность, политика в области налогов, льгот и т.п.) только формально оценивать (ожидаемый диапазон доходности такой то, ожидаемые налоги и льготы такие то) для понимания их соответствия целям инвестиций (которые вы контролируете).

Каждый раз когда при принятии решений об инвестициях в вашей голове возникает мысль о доходности, как об отправной точке, вспомните иллюстрацию к этому посту.

Начните с того, чтобы оптимизировать свои затраты и создать сбережения (особенно подушку безопасности). Эта полностью контролируемая вами вещь, позволит инвестировать в развитие самих себя (человеческий капитал) и свое здоровье. Это, в свою очередь, существенно облегчит контроль над частично контролируемыми факторами инвестиций (ваша работа, доход и долголетие), поэтому при принятии инвестиционных решений вы сможете не переживать и о них.

Когда ваши финансы приведены в порядок, вам следует обратить все свое внимание на распределение активов в ваших инвестиционных портфелях. Это означает, что вы должны определить свои инвестиционные цели, горизонт и риск, который вы можете принять для каждой из них. На основании этих решений вы сможете правильно подобрать комбинацию акций и облигаций в своих портфелях.

В это сложно поверить, но доходность здесь не играет никакой важной роли. Все эти факторы определят ожидаемый диапазон доходности, а остальное определят экономические и множество прочих условий в будущем, которые сбалансируют ваши результаты в соответствии с инфляцией, курсом рубля, уровнем процентных ставок и так далее.

Все это справедливо и для краткосрочных инвестиций и даже для выбора отдельных акций. Конкретная доходность в конкретный период будет в большей мере случайной. 80-90% результата определит распределение активов в вашем портфеле. Про все это мы постоянно и пишем в наших блогах и каналах.

=======

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Не переживайте из-за того, что вы не можете контролировать, это разрушит настоящее.

Это, пожалуй, одно из наиболее важных правил в инвестициях. Мы все как инвесторы часто зацикливаемся на доходности наших портфелей и "пляшем от нее", когда принимаем инвестиционные решения. По иронии судьбы, мы не можем ее контролировать и эта ошибка приводит к более низким результатам инвестиций или даже убыткам.

Нам всем следует концентрироваться только на вещах, которые мы можем контролировать полностью или частично, а факторы, которые находятся вне нашего контроля (собственно доходность, политика в области налогов, льгот и т.п.) только формально оценивать (ожидаемый диапазон доходности такой то, ожидаемые налоги и льготы такие то) для понимания их соответствия целям инвестиций (которые вы контролируете).

Каждый раз когда при принятии решений об инвестициях в вашей голове возникает мысль о доходности, как об отправной точке, вспомните иллюстрацию к этому посту.

Начните с того, чтобы оптимизировать свои затраты и создать сбережения (особенно подушку безопасности). Эта полностью контролируемая вами вещь, позволит инвестировать в развитие самих себя (человеческий капитал) и свое здоровье. Это, в свою очередь, существенно облегчит контроль над частично контролируемыми факторами инвестиций (ваша работа, доход и долголетие), поэтому при принятии инвестиционных решений вы сможете не переживать и о них.

Когда ваши финансы приведены в порядок, вам следует обратить все свое внимание на распределение активов в ваших инвестиционных портфелях. Это означает, что вы должны определить свои инвестиционные цели, горизонт и риск, который вы можете принять для каждой из них. На основании этих решений вы сможете правильно подобрать комбинацию акций и облигаций в своих портфелях.

В это сложно поверить, но доходность здесь не играет никакой важной роли. Все эти факторы определят ожидаемый диапазон доходности, а остальное определят экономические и множество прочих условий в будущем, которые сбалансируют ваши результаты в соответствии с инфляцией, курсом рубля, уровнем процентных ставок и так далее.

Все это справедливо и для краткосрочных инвестиций и даже для выбора отдельных акций. Конкретная доходность в конкретный период будет в большей мере случайной. 80-90% результата определит распределение активов в вашем портфеле. Про все это мы постоянно и пишем в наших блогах и каналах.

=======

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

{kind=link}

{kind=link}

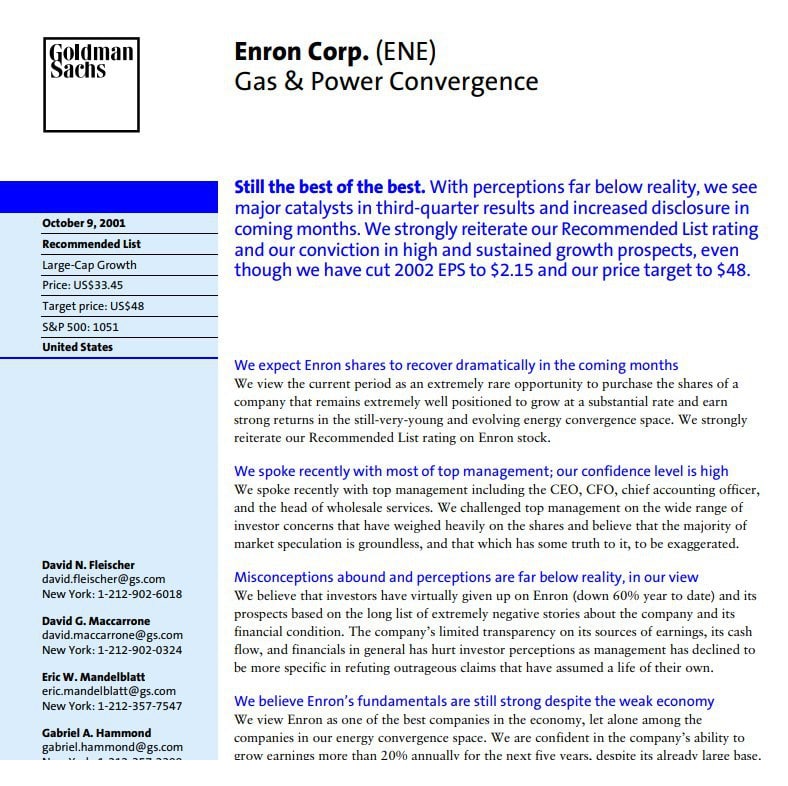

Goldman Sachs об Enron 9 октября 2001 года

🔹 Все еще лучшие из лучших.

🔹 Падение акций компании - невероятно редкая возможность их купить.

🔹 Рыночные спекуляции о тяжелом положении компании безосновательны и преувеличены.

🔹 Мы разговаривали с менеджментом - они уверены в будущем.

🔹 Менеджмент ожидает, что операционный денежный поток станет положительным во второй половине года.

В течение следующих 2 месяцев компания потеряла более 99% капитализации. 2 декабря 2001 года было объявлено о банкротстве Enron.

======

Этот прекрасный документ (pdf) с комментариями от аналитиков и менеджмента еще раз подтверждает необходимость ставить диверсификацию на первое место (после цели) при формировании портфеля, а мнения учитывать лишь частично при отборе и взвешивании бумаг.

Вот еще один классический пример с акциями Lehman Brothers.

#доходъисториярынков

🔹 Все еще лучшие из лучших.

🔹 Падение акций компании - невероятно редкая возможность их купить.

🔹 Рыночные спекуляции о тяжелом положении компании безосновательны и преувеличены.

🔹 Мы разговаривали с менеджментом - они уверены в будущем.

🔹 Менеджмент ожидает, что операционный денежный поток станет положительным во второй половине года.

В течение следующих 2 месяцев компания потеряла более 99% капитализации. 2 декабря 2001 года было объявлено о банкротстве Enron.

======

Этот прекрасный документ (pdf) с комментариями от аналитиков и менеджмента еще раз подтверждает необходимость ставить диверсификацию на первое место (после цели) при формировании портфеля, а мнения учитывать лишь частично при отборе и взвешивании бумаг.

Вот еще один классический пример с акциями Lehman Brothers.

#доходъисториярынков

{kind=link}

«ВЫСОЧАЙШИЙ» (GV GOLD) ВЫХОДИТ НА БИРЖУ. НАШЕ МНЕНИЕ

В середине марта 2021 года золотодобытчик "Высочайший" (GV Gold – название компании происходит от наименования крупнейшего месторождения компании – "Голец Высочайший") объявил о намерении выйти на IPO.

Ценовой диапазон акций был установлен на уровне от 1 650 руб. до 2 050 руб. за одну акцию , что соответствует рыночной капитализации в диапазоне от 91 млрд руб. до 113 млрд руб.

Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона. Окончательная цена предложения будет определена по завершению процесса формирования книги заявок и объявлена приблизительно 30 марта 2021 г.

Главное

🔸 «Высочайший» (GV Gold) разместит до 37% капитала. Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона – 2 050 руб. за акцию. Продающие акционеры рассчитывает на объем IPO до 41 млрд руб.

🔸 Общая капитализация золотодобытчика на IPO составит около $1,5 млрд (112 млрд руб.).

🔸 В 2021 году компания планирует произвести 290-300 тыс. унций золота, к 2025 году в планах превысить отметку в 400 тыс. унций.

🔸 Высочайший (GV Gold) переходит на ежеквартальную выплату дивидендов, уровень выплат будет составлять 40% от EBITDA при соотношении «чистый долг/EBITDA» равно или меньше 1,5х, и 30% от EBITDA, если соотношение «чистый долг/EBITDA» будет 1,5х-2,5х. Ожидаемая дивидендная доходность на ближайшие 12 месяц равна 7,1%.

🔸 По нашим прогнозам, в дальнейшем рост объемов производства будет частично нивелирован снижением цен на золото, что после 2022 года может привести к торможению роста итоговых финансовых результатов компании Высочайший (GV Gold). Мы считаем, что золотодобытчик оценен организаторами IPO достаточно справедливо и имеет относительно небольшой потенциал роста.

🔸 Имея высокие показатели рентабельности и умеренную относительную оценку, акции компании уверенно претендуют на попадание в наш портфель Smart Estimate (эффективных и относительно недооцененных компаний).

🔸 Препятствием для попадания в портфель дивидендных акций в данный момент является отсутствие у компании публичной истории дивидендных выплат, и соответственно невозможность расчета индекса стабильности DSI.

🔸 По модели долгосрочной оценки потенциала роста мы даем относительно низкий рейтинг акциям – оценка 6 из 20, то есть его доля в активных портфелях, при прочих равных, будет ниже, чем в бенчмарке.

Отметим, что среди золотодобытчиков мы отдаем предпочтение бумагам Polymetal International plc (имеющий оценку 14 из 20 ), незначительно выше и равны оценки у бумаг Petropavlovsk PLC ( 8 из 20 ) и Полюс ( 6 из 20 ). Однако по причине небольших размеров компании Высочайший (GV Gold) - приоритет будет у более крупных конкурентов.

=======

Полную версию с инфографикой см. в Дзен.

В середине марта 2021 года золотодобытчик "Высочайший" (GV Gold – название компании происходит от наименования крупнейшего месторождения компании – "Голец Высочайший") объявил о намерении выйти на IPO.

Ценовой диапазон акций был установлен на уровне от 1 650 руб. до 2 050 руб. за одну акцию , что соответствует рыночной капитализации в диапазоне от 91 млрд руб. до 113 млрд руб.

Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона. Окончательная цена предложения будет определена по завершению процесса формирования книги заявок и объявлена приблизительно 30 марта 2021 г.

Главное

🔸 «Высочайший» (GV Gold) разместит до 37% капитала. Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона – 2 050 руб. за акцию. Продающие акционеры рассчитывает на объем IPO до 41 млрд руб.

🔸 Общая капитализация золотодобытчика на IPO составит около $1,5 млрд (112 млрд руб.).

🔸 В 2021 году компания планирует произвести 290-300 тыс. унций золота, к 2025 году в планах превысить отметку в 400 тыс. унций.

🔸 Высочайший (GV Gold) переходит на ежеквартальную выплату дивидендов, уровень выплат будет составлять 40% от EBITDA при соотношении «чистый долг/EBITDA» равно или меньше 1,5х, и 30% от EBITDA, если соотношение «чистый долг/EBITDA» будет 1,5х-2,5х. Ожидаемая дивидендная доходность на ближайшие 12 месяц равна 7,1%.

🔸 По нашим прогнозам, в дальнейшем рост объемов производства будет частично нивелирован снижением цен на золото, что после 2022 года может привести к торможению роста итоговых финансовых результатов компании Высочайший (GV Gold). Мы считаем, что золотодобытчик оценен организаторами IPO достаточно справедливо и имеет относительно небольшой потенциал роста.

🔸 Имея высокие показатели рентабельности и умеренную относительную оценку, акции компании уверенно претендуют на попадание в наш портфель Smart Estimate (эффективных и относительно недооцененных компаний).

🔸 Препятствием для попадания в портфель дивидендных акций в данный момент является отсутствие у компании публичной истории дивидендных выплат, и соответственно невозможность расчета индекса стабильности DSI.

🔸 По модели долгосрочной оценки потенциала роста мы даем относительно низкий рейтинг акциям – оценка 6 из 20, то есть его доля в активных портфелях, при прочих равных, будет ниже, чем в бенчмарке.

Отметим, что среди золотодобытчиков мы отдаем предпочтение бумагам Polymetal International plc (имеющий оценку 14 из 20 ), незначительно выше и равны оценки у бумаг Petropavlovsk PLC ( 8 из 20 ) и Полюс ( 6 из 20 ). Однако по причине небольших размеров компании Высочайший (GV Gold) - приоритет будет у более крупных конкурентов.

=======

Полную версию с инфографикой см. в Дзен.

Яндекс Дзен

"Высочайший" (GV Gold) выходит на биржу. Наше мнение

В середине марта 2021 года золотодобытчик «Высочайший» объявил о намерении выйти на IPO. В этой статье мы оцениваем перспективы его акций для инвесторов.

{kind=link}

События недели

29.03.2021, понедельник

🚂Globaltrans - финансовые результаты по МСФО за 2020 год

🛢 Транснефть - финансовые результаты по МСФО за 2020 год

👟OR GROUP (Обувь России) - финансовые результаты по МСФО за 2020 год

💰 ГМК Норильский Никель - заседание совета директоров, в повестке вопрос о дивидендных ориентирах в связи с инвестиционной стратегией до 2030 г.

💰 Распадская - заседание Совета директоров, в повестке вопрос о дивидендах за 2020 г.

🇬🇧 Потребительское, ипотечное кредитование, февраль

30.03.2021, вторник

🛒Ozon - финансовые результаты по МСФО за 2020 год

💾Qiwi - финансовые результаты по МСФО за 2020 год

⛏Распадская - финансовые результаты по МСФО за 2020 год

🇯🇵 Уровень безработицы, розничные продажи, февраль

🇪🇺 Индекс экономических ожиданий, индекс потребительского доверия, март

31.03.2021, среда

🛒ОКЕЙ - финансовые результаты по МСФО за 2020 год

🇯🇵 Промышленное производство, количество новостроек, февраль

🇨🇳 Индекс деловой активности в сфере услуг и промышленности, март

🇬🇧 ВВП, платежный баланс, 4 квартал

01.04.2021, четверг

🇯🇵 Индекс деловой активности в промышленности, март

🇩🇪 Розничные продажи, февраль

🇫🇷🇩🇪🇪🇺🇬🇧🇷🇺🇺🇸 Индекс деловой активности в промышленности, март

🇷🇺 Международные резервы, за неделю,

🇷🇺 ВВП, 4 квартал

02.04.2021, пятница

🇺🇸 Уровень безработицы, средняя заработная плата, март

29.03.2021, понедельник

🚂Globaltrans - финансовые результаты по МСФО за 2020 год

🛢 Транснефть - финансовые результаты по МСФО за 2020 год

👟OR GROUP (Обувь России) - финансовые результаты по МСФО за 2020 год

💰 ГМК Норильский Никель - заседание совета директоров, в повестке вопрос о дивидендных ориентирах в связи с инвестиционной стратегией до 2030 г.

💰 Распадская - заседание Совета директоров, в повестке вопрос о дивидендах за 2020 г.

🇬🇧 Потребительское, ипотечное кредитование, февраль

30.03.2021, вторник

🛒Ozon - финансовые результаты по МСФО за 2020 год

💾Qiwi - финансовые результаты по МСФО за 2020 год

⛏Распадская - финансовые результаты по МСФО за 2020 год

🇯🇵 Уровень безработицы, розничные продажи, февраль

🇪🇺 Индекс экономических ожиданий, индекс потребительского доверия, март

31.03.2021, среда

🛒ОКЕЙ - финансовые результаты по МСФО за 2020 год

🇯🇵 Промышленное производство, количество новостроек, февраль

🇨🇳 Индекс деловой активности в сфере услуг и промышленности, март

🇬🇧 ВВП, платежный баланс, 4 квартал

01.04.2021, четверг

🇯🇵 Индекс деловой активности в промышленности, март

🇩🇪 Розничные продажи, февраль

🇫🇷🇩🇪🇪🇺🇬🇧🇷🇺🇺🇸 Индекс деловой активности в промышленности, март

🇷🇺 Международные резервы, за неделю,

🇷🇺 ВВП, 4 квартал

02.04.2021, пятница

🇺🇸 Уровень безработицы, средняя заработная плата, март

🇺🇸 Индекс S&P 500 за прошлую неделю прибавил 1,6%

📈 Акции Cisco Systems (+7,3%) в лидерах роста. В минувший четверг аналитики Goldman Sachs повысили оценку компании, производящей сетевое оборудование, в ожидании того, что бизнес увеличит расходы на сетевое оборудование, поскольку после пандемии ожидается открытие офисов вновь. По оценкам самой компании, по крайней мере половина установленной базы коммутаторов беспроводной сети Cisco Catalyst должна быть обновлена до новой линейки Catalyst 9K, что открывает отличные возможности для роста выручки Cisco.

📉 Акции Tesla (-5,5%) продолжают свое падение. Рынок обеспокоен возможностью роста процентных ставок, что способствует коррекции переоцененных акций технологических компаний. Дополнительное давление на акции оказывает рост конкуренции в отрасли электрокаров.

📉 Бумаги компании Nike были под давлением на фоне опасений, что их продажи в Китае могут быть поставлены под угрозу из-за публичной позиции компании в отношении условий труда в провинции Синьцзян.

📈 Акции Cisco Systems (+7,3%) в лидерах роста. В минувший четверг аналитики Goldman Sachs повысили оценку компании, производящей сетевое оборудование, в ожидании того, что бизнес увеличит расходы на сетевое оборудование, поскольку после пандемии ожидается открытие офисов вновь. По оценкам самой компании, по крайней мере половина установленной базы коммутаторов беспроводной сети Cisco Catalyst должна быть обновлена до новой линейки Catalyst 9K, что открывает отличные возможности для роста выручки Cisco.

📉 Акции Tesla (-5,5%) продолжают свое падение. Рынок обеспокоен возможностью роста процентных ставок, что способствует коррекции переоцененных акций технологических компаний. Дополнительное давление на акции оказывает рост конкуренции в отрасли электрокаров.

📉 Бумаги компании Nike были под давлением на фоне опасений, что их продажи в Китае могут быть поставлены под угрозу из-за публичной позиции компании в отношении условий труда в провинции Синьцзян.

«Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.»

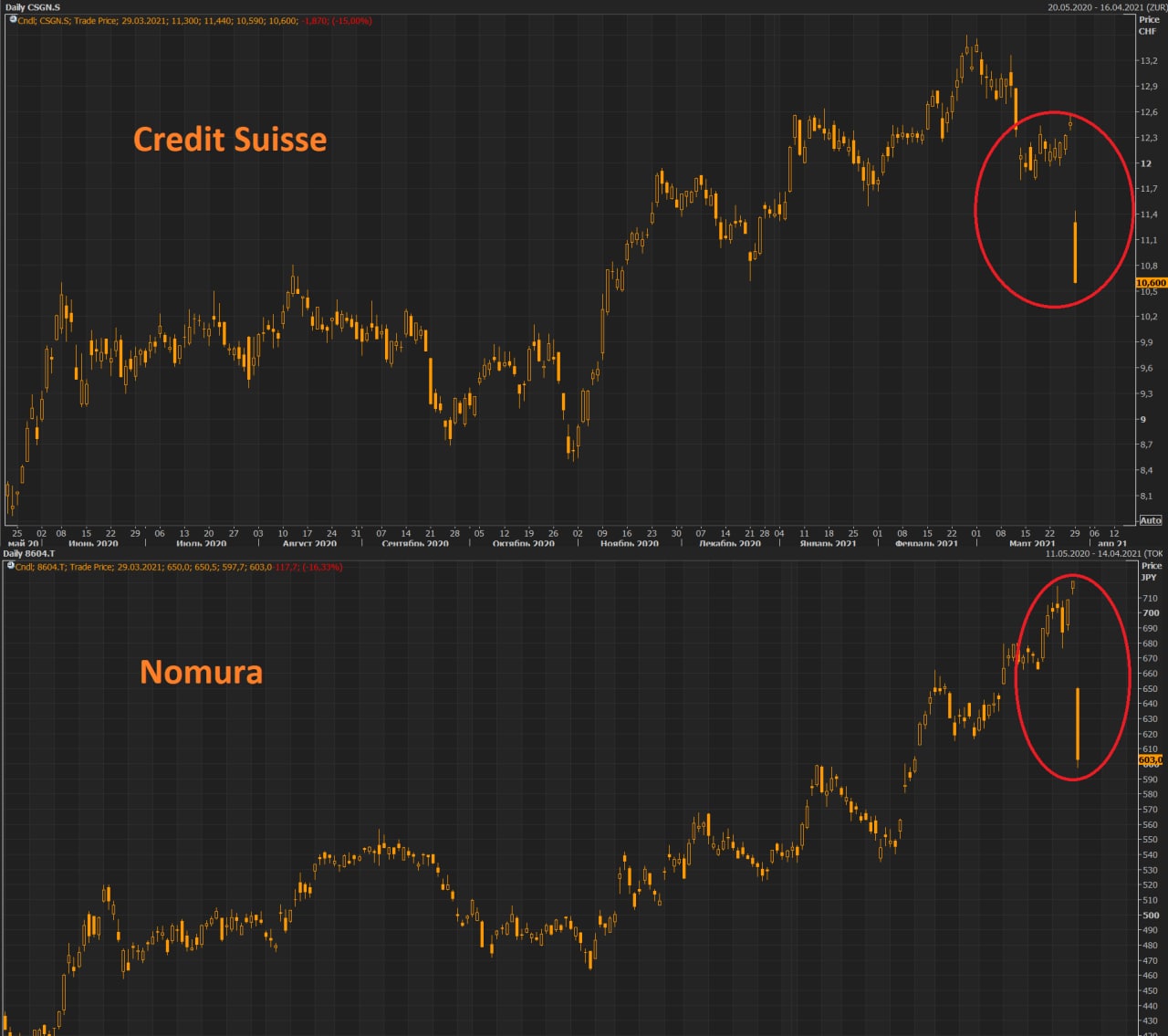

Акции швейцарского банка Credit Suisse падают более чем на 15%, а японского Nomura на 16.3% после новостей о возможных убытках от маржинального кредитования хедж-фонда Archegos Capital Management.

В заявлении Credit Suisse в понедельник говорится: «Крупный американский хедж-фонд объявил дефолт по маржинальным запросам, сделанным на прошлой неделе Credit Suisse и некоторыми другими банками. После невыполнения фондом этих маржинальных обязательств Credit Suisse и ряд других банков находятся в процессе закрытия этих позиций ».

Общий объем закрытия позиций, судя по всему превышает, $20 млрд. Credit Suisse может лишиться всей квартальной прибыли, Nomura – годовой. В меньшей степени пострадали также Deutsche Bank, UBS, Goldman Sachs и Morgan Stanley.

Закрытие позиций в основном касается акций американских ViacomCBS и Discovery, а также китайских - Baidu и Tencent Music. Первые две бумаги потеряли в пятницу 27%.

Archegos - это семейный офис, который управляет состоянием Билла Хвана, одного из бывших управляющих легендарного хедж-фонда Tiger Management Джулиана Робертсона. На прошлой неделе активы фонда составляли около $10 млрд.

Билл Хван ранее управлял хедж-фондом Tiger Asia, но вернул деньги инвесторам в 2012 году, когда признался в мошенничестве с акциями китайских банков. Некоторые банки запретили торговлю с Хваном после того как он урегулировал с комиссией по ценным бумагам США соответствующие обвинения в инсайдерской торговле.

Не забывайте диверсифицировать свои портфели!

Статья в Financial Times об этой ситуации

Акции швейцарского банка Credit Suisse падают более чем на 15%, а японского Nomura на 16.3% после новостей о возможных убытках от маржинального кредитования хедж-фонда Archegos Capital Management.

В заявлении Credit Suisse в понедельник говорится: «Крупный американский хедж-фонд объявил дефолт по маржинальным запросам, сделанным на прошлой неделе Credit Suisse и некоторыми другими банками. После невыполнения фондом этих маржинальных обязательств Credit Suisse и ряд других банков находятся в процессе закрытия этих позиций ».

Общий объем закрытия позиций, судя по всему превышает, $20 млрд. Credit Suisse может лишиться всей квартальной прибыли, Nomura – годовой. В меньшей степени пострадали также Deutsche Bank, UBS, Goldman Sachs и Morgan Stanley.

Закрытие позиций в основном касается акций американских ViacomCBS и Discovery, а также китайских - Baidu и Tencent Music. Первые две бумаги потеряли в пятницу 27%.

Archegos - это семейный офис, который управляет состоянием Билла Хвана, одного из бывших управляющих легендарного хедж-фонда Tiger Management Джулиана Робертсона. На прошлой неделе активы фонда составляли около $10 млрд.

Билл Хван ранее управлял хедж-фондом Tiger Asia, но вернул деньги инвесторам в 2012 году, когда признался в мошенничестве с акциями китайских банков. Некоторые банки запретили торговлю с Хваном после того как он урегулировал с комиссией по ценным бумагам США соответствующие обвинения в инсайдерской торговле.

Не забывайте диверсифицировать свои портфели!

Статья в Financial Times об этой ситуации

{kind=link}

АГОНИЯ И ЭКСТАЗ

JP Morgan Asset Management выпустил обновленную версию отчета «Агония и экстаз», посвященную рискам и выгодам концентрированных позиций в акциях. Это всего третья версия отчета, первые две были выпущены в 2004 и 2014 годах.

Вывод всегда примерно один – выбирать отдельные акции очень сложно.

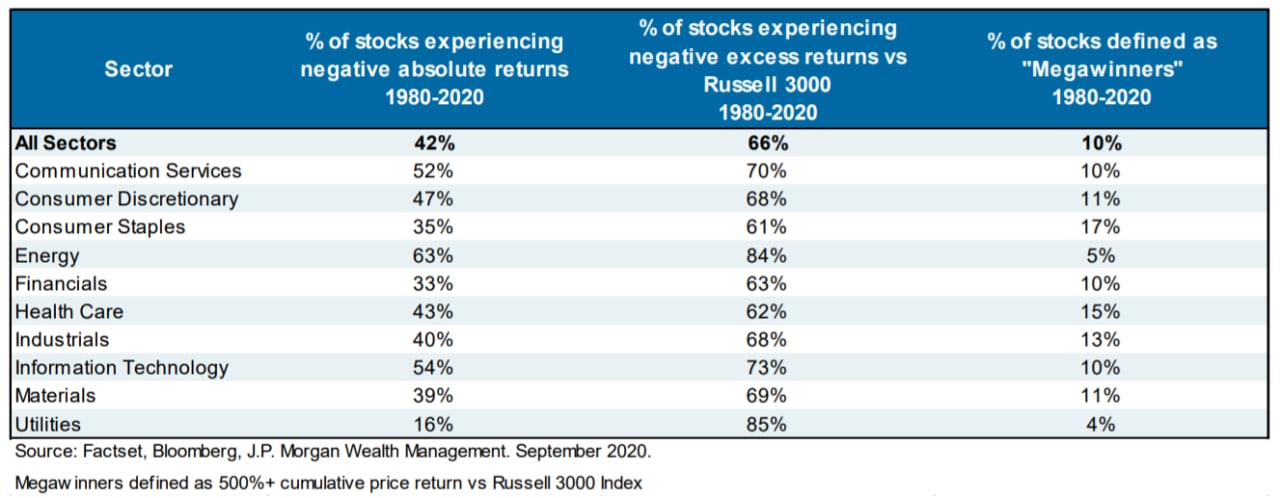

Более 40% всех акций, которые когда-либо входили в индекс Russell 3000, испытали «катастрофическое падение курса», которое определяется как снижение на 70% с пикового уровня, который более не был достигнут.

«Убиваются» даже лучшие акции, такие как Apple и Amazon. Разница между победителями и проигравшими состоит в том, что первые восстанавливаются, а вторые - нет. Не обманывайте себя, в реальном времени никто не знает, какие компании станут первыми или вторыми.

Примерно в 40% случаев концентрированная позиция по одной акции давала отрицательную абсолютную доходность, и в этом случае она была бы хуже, чем простая денежная позиция. И примерно в двух третях случаев концентрированная позиция по одной акции была хуже диверсифицированной позиции по индексу Russell 3000. В то время как наиболее успешные компании в долгосрочной перспективе принесли огромное богатство, только около 10% всех акций с 1980 года соответствовали определению «мегапобедителей» (megawinners). Эти данные по отраслям представлены на картинке ниже.

Каковы основные причины катастрофических неудач публичных компаний?

Хотя некоторые катастрофические потери могут казаться сегодня очевидными или неизбежными, оглядываясь назад вы бы увидели, что руководство компаний, их совет директоров, аналитики, рейтинговые агентства и сотрудники все твердо верили в их долгосрочный успех. Согласно отчету, большинство случаев неудач в значительной степени не контролировалось руководством. Вот главные причины:

🔹 Изменение цен на сырьевые товары, которые нельзя хеджировать;

🔹 Государственная политика: изменение ставок возмещения расходов, медленные темпы утверждения патентов, приватизация, увеличивающая масштабы конкуренции, изменение объема субсидий для возобновляемых источников энергии, изменения в правилах налогообложения, спонсируемые государством предприятия с низкой стоимостью финансирования часто вытесняют деятельность частного сектора, антимонопольные правила и пр.;

🔹 Что касается действий правительства, то дерегулирование оказалось столь же разрушительным, как и повторное регулирование, особенно в телекоммуникациях, коммунальных услугах и финансовых компаниях;

🔹 Иностранные конкуренты, доля которых на рынке увеличивается за счет государственных субсидий и валютных манипуляций;

🔹 Нарушение прав интеллектуальной собственности (например, влияние «патентных троллей», которые, по оценкам, обходятся американским предприятиям более чем в $20 миллиардов в год);

🔹 Изменения в тарифной или торговой политике разных стран;

🔹 Мошенничество со стороны неисполнительных сотрудников, на которое, согласно расследованиям SEC, приходится около 30% всех случаев или мошенничество со стороны сотрудников или руководства компаний;

🔹 Экспансия со стороны конкурентов, ведущая к падению цен.

=======

Полная версия отчета (pdf)

JP Morgan Asset Management выпустил обновленную версию отчета «Агония и экстаз», посвященную рискам и выгодам концентрированных позиций в акциях. Это всего третья версия отчета, первые две были выпущены в 2004 и 2014 годах.

Вывод всегда примерно один – выбирать отдельные акции очень сложно.

Более 40% всех акций, которые когда-либо входили в индекс Russell 3000, испытали «катастрофическое падение курса», которое определяется как снижение на 70% с пикового уровня, который более не был достигнут.

«Убиваются» даже лучшие акции, такие как Apple и Amazon. Разница между победителями и проигравшими состоит в том, что первые восстанавливаются, а вторые - нет. Не обманывайте себя, в реальном времени никто не знает, какие компании станут первыми или вторыми.

Примерно в 40% случаев концентрированная позиция по одной акции давала отрицательную абсолютную доходность, и в этом случае она была бы хуже, чем простая денежная позиция. И примерно в двух третях случаев концентрированная позиция по одной акции была хуже диверсифицированной позиции по индексу Russell 3000. В то время как наиболее успешные компании в долгосрочной перспективе принесли огромное богатство, только около 10% всех акций с 1980 года соответствовали определению «мегапобедителей» (megawinners). Эти данные по отраслям представлены на картинке ниже.

Каковы основные причины катастрофических неудач публичных компаний?

Хотя некоторые катастрофические потери могут казаться сегодня очевидными или неизбежными, оглядываясь назад вы бы увидели, что руководство компаний, их совет директоров, аналитики, рейтинговые агентства и сотрудники все твердо верили в их долгосрочный успех. Согласно отчету, большинство случаев неудач в значительной степени не контролировалось руководством. Вот главные причины:

🔹 Изменение цен на сырьевые товары, которые нельзя хеджировать;

🔹 Государственная политика: изменение ставок возмещения расходов, медленные темпы утверждения патентов, приватизация, увеличивающая масштабы конкуренции, изменение объема субсидий для возобновляемых источников энергии, изменения в правилах налогообложения, спонсируемые государством предприятия с низкой стоимостью финансирования часто вытесняют деятельность частного сектора, антимонопольные правила и пр.;

🔹 Что касается действий правительства, то дерегулирование оказалось столь же разрушительным, как и повторное регулирование, особенно в телекоммуникациях, коммунальных услугах и финансовых компаниях;

🔹 Иностранные конкуренты, доля которых на рынке увеличивается за счет государственных субсидий и валютных манипуляций;

🔹 Нарушение прав интеллектуальной собственности (например, влияние «патентных троллей», которые, по оценкам, обходятся американским предприятиям более чем в $20 миллиардов в год);

🔹 Изменения в тарифной или торговой политике разных стран;

🔹 Мошенничество со стороны неисполнительных сотрудников, на которое, согласно расследованиям SEC, приходится около 30% всех случаев или мошенничество со стороны сотрудников или руководства компаний;

🔹 Экспансия со стороны конкурентов, ведущая к падению цен.

=======

Полная версия отчета (pdf)

{kind=link}

{kind=link}

ИНВЕСТИЦИИ vs АЗАРТНЫЕ ИГРЫ

Часто инвестирование на фондовом рынке сравнивают с азартной игрой. Если на коротком горизонте времени понятия могут иметь сходство, то долгосрочно такое сопоставление ошибочно. В инвестициях на фондовом рынке на отрезке в один, два или даже три года результаты действительно во многом будут определяться «ценовым шумом», то есть практически непредсказуемой и случайной волатильностью цен.

Но само понятие «инвестирование» означает наличие положительной долгосрочной доходности, которая является будущим вознаграждением инвестора за отказ от текущего потребления. Чем дольше инвестиционный горизонт, тем выше вероятность, что вы получите положительный результат. В азартной игре все происходит ровно наоборот: с увеличением горизонта инвестирования вероятность убытка возрастает.

Фокус внимания на краткосрочных результатах губителен для инвестора, так как он может вложить деньги в стратегию, которая случайно показала хорошие результаты, но фактически является азартной игрой с негативным ожидаемым результатом.

Как определить инвестиционный подход? Спросите своего управляющего, в чем фундаментальное обоснование и какой источник долгосрочной прибыли для вашего портфеля. Узнайте, как он оценивает вероятность положительного и негативного исхода на разных горизонтах времени. Сравните ожидаемую долгосрочную доходность стратегии с историческими доходностями рынков акций и облигаций: завышенные цифры будут означать либо слишком высокие риски для вашего портфеля, либо попытку управляющего ввести вас в заблуждение.

Хороший управляющий всегда ищет способ максимизировать вероятность долгосрочного позитивного результата и будет оценивать свою работу по итогам длительного промежутка времени.

===========

Автор графика - бывший главный инвестиционный стратег Credit Suisse Майкл Мобуссин.

#доходъумныйпортфель

Часто инвестирование на фондовом рынке сравнивают с азартной игрой. Если на коротком горизонте времени понятия могут иметь сходство, то долгосрочно такое сопоставление ошибочно. В инвестициях на фондовом рынке на отрезке в один, два или даже три года результаты действительно во многом будут определяться «ценовым шумом», то есть практически непредсказуемой и случайной волатильностью цен.

Но само понятие «инвестирование» означает наличие положительной долгосрочной доходности, которая является будущим вознаграждением инвестора за отказ от текущего потребления. Чем дольше инвестиционный горизонт, тем выше вероятность, что вы получите положительный результат. В азартной игре все происходит ровно наоборот: с увеличением горизонта инвестирования вероятность убытка возрастает.

Фокус внимания на краткосрочных результатах губителен для инвестора, так как он может вложить деньги в стратегию, которая случайно показала хорошие результаты, но фактически является азартной игрой с негативным ожидаемым результатом.

Как определить инвестиционный подход? Спросите своего управляющего, в чем фундаментальное обоснование и какой источник долгосрочной прибыли для вашего портфеля. Узнайте, как он оценивает вероятность положительного и негативного исхода на разных горизонтах времени. Сравните ожидаемую долгосрочную доходность стратегии с историческими доходностями рынков акций и облигаций: завышенные цифры будут означать либо слишком высокие риски для вашего портфеля, либо попытку управляющего ввести вас в заблуждение.

Хороший управляющий всегда ищет способ максимизировать вероятность долгосрочного позитивного результата и будет оценивать свою работу по итогам длительного промежутка времени.

===========

Автор графика - бывший главный инвестиционный стратег Credit Suisse Майкл Мобуссин.

#доходъумныйпортфель

{kind=link}

ПОДБОРКА СТАТЕЙ ОБ ИНВЕСТИЦИЯХ В ОБЛИГАЦИИ

Теория:

Основы инвестирования в облигации

Номинал, срок, купоны, доходность, основы ценообразования, цели и базовые правила инвестирования.

Кредитный риск в облигациях

Кредитные рейтинги, дефолты, управление кредитным риском.

Ценовой риск в облигациях

Связь процентных ставок и срока до погашения, дюрация и выпуклость облигаций, управление ценовым риском.

Стратегии управления портфелем облигаций

Активные и пассивные стратегии, управление структурой дюрации.

Формирование портфеля облигаций

Отбор бумаг, ограничения, оптимизация и совершение сделок.

Настоящая доходность высокодоходных облигаций

О рисках высокодоходного (High Yield) сектора облигаций.

Практика:

Полный гид по выбору облигаций

🔹 Стратегия Альтернатива депозиту в облигациях

🔹 Сбалансированная стратегия

🔸 Спекулятивные стратегия

🔸 Стратегия в высокодоходных облигациях

===========

Еще больше статей по хэштегу #доходъоблигации

#доходъподборки

Теория:

Основы инвестирования в облигации

Номинал, срок, купоны, доходность, основы ценообразования, цели и базовые правила инвестирования.

Кредитный риск в облигациях

Кредитные рейтинги, дефолты, управление кредитным риском.

Ценовой риск в облигациях

Связь процентных ставок и срока до погашения, дюрация и выпуклость облигаций, управление ценовым риском.

Стратегии управления портфелем облигаций

Активные и пассивные стратегии, управление структурой дюрации.

Формирование портфеля облигаций

Отбор бумаг, ограничения, оптимизация и совершение сделок.

Настоящая доходность высокодоходных облигаций

О рисках высокодоходного (High Yield) сектора облигаций.

Практика:

Полный гид по выбору облигаций

🔹 Стратегия Альтернатива депозиту в облигациях

🔹 Сбалансированная стратегия

🔸 Спекулятивные стратегия

🔸 Стратегия в высокодоходных облигациях

===========

Еще больше статей по хэштегу #доходъоблигации

#доходъподборки

{kind=link}

ПРАВИЛЬНАЯ СТРАТЕГИЯ ЭКОНОМИЧЕСКОГО РОСТА

Рассмотрим развивающуюся страну, которая имеет свободный и привилегированный доступ к рынку своего крупнейшего соседа, который также является самой мощной экономикой в мире. Предположим, кроме того, что эта страна может отправить миллионы своих граждан на работу через границу, получает огромный объем внутренних инвестиций и полностью интегрирована в международные производственные цепочки. Более того, банковская система страны поддерживается ее богатым соседом, который даже демонстрирует готовность выступать в качестве кредитора последней инстанции. Настоящая глобализация! И что может быть еще лучше, не так ли?

Теперь рассмотрим вторую страну. Она сталкивается с торговым эмбарго на крупнейшем в мире рынке, не получает ни иностранной помощи, ни какой-либо иной помощи со стороны Запада, исключается из международных организаций, таких как ВТО, и не может заимствовать средства у МВФ и Всемирного банка. Если эти внешние проблемы кажутся недостаточно изнурительными, эта экономика, ко всему прочему, также сохраняет свои собственные высокие барьеры на пути международной торговли (в форме государственной торговли, тарифов на импорт и количественных ограничений).

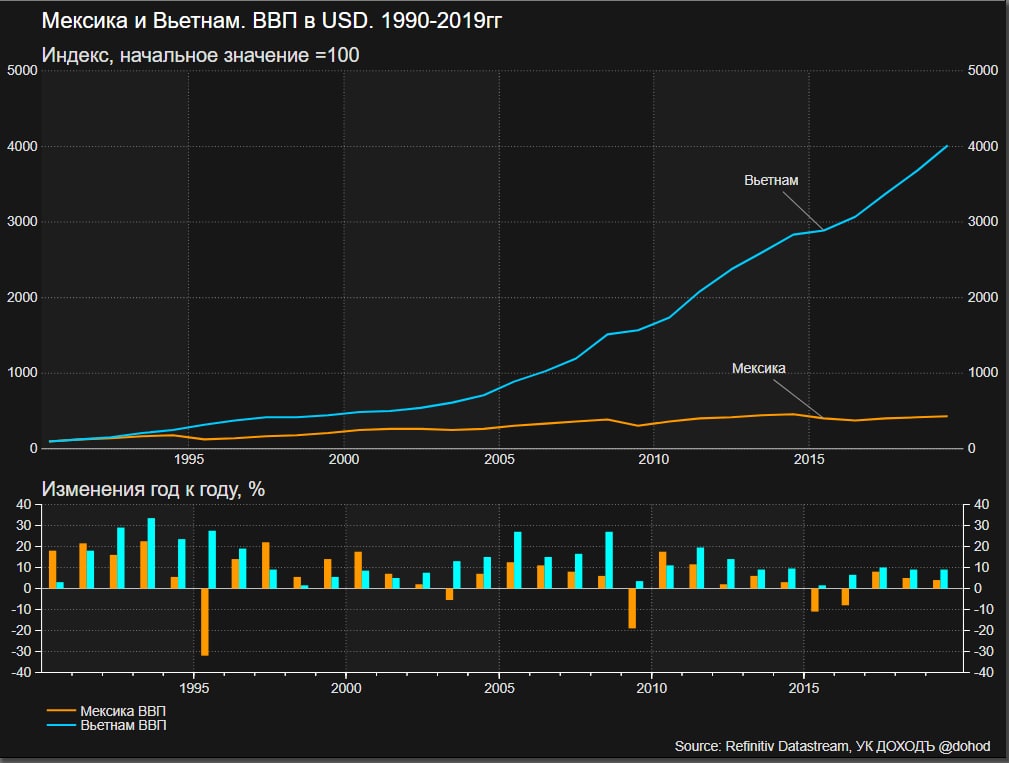

Возможно, вы догадались, - это настоящие страны: Мексика и Вьетнам. Мексика имеет границу с США длинной 3200 км, что обеспечивает не только привилегированный доступ на рынки товаров и рабочей силы, но и претензию на ресурсы Казначейства США (что стало очевидным во время кризиса песо 1995 года).

С другой стороны, Америка поддерживала торговое эмбарго против Вьетнама до 1994 года, установила дипломатические отношения только в 1995 году и не предоставляла режим наибольшего благоприятствования вьетнамскому импорту в течение многих лет после этого. Вьетнам вступил в ВТО только в 2007 году.

Теперь рассмотрим экономические показатели этих двух стран. После подписания Североамериканского соглашения о свободной торговле (НАФТА) в декабре 1992 года, экономика Мексики росла в среднем 1 процент в год в расчете на душу населения. Это не только намного ниже темпов экономических суперзвезд Азии - это также далеко от собственных успехов Мексики, которые предшествовали долговому кризису 1982 года (3,6 процента в год в период между 1960 и 1981 годами).

В это же время Вьетнам рос на 5,6 процента в год в расчете на душу населения между началом экономических реформ в 1988 году и установлением дипломатических отношений с США в 1995 году и с тех пор продолжает стремительно расти в среднем на 4,5 процента. Вьетнам стал примером резкого падения нищеты, в то время как в Мексике реальная заработная плата упала. Обе страны столкнулись с резким увеличением международной торговли и иностранных инвестиций, но картины совершенно разные, особенно в области повышения уровня жизни для бедных.

Эти примеры показывают, что для определения экономической судьбы страны внутренние усилия важнее всех остальных. Все возможности, которые рынок США представил Мексике, не смогли компенсировать последствия ошибок ее внутренней политики, особенно неспособность снизить реальный обменный курс песо и увеличить прирост производительности, достигнутый лишь в узком диапазоне экспортной деятельности.

Самое главное, исполняет ли страна правильную стратегию роста. Без каких-либо преимуществ Мексики Вьетнам проводил стратегию, направленную на диверсификацию своей экономики и повышение производственного потенциала отечественных поставщиков и добился бОльших результатов.

==========

Дэни Родрик, "Экономическое чудо не зависит от внешней помощи", Школа государственного управления в Гарвардском университете

#доходъисториярынков

Рассмотрим развивающуюся страну, которая имеет свободный и привилегированный доступ к рынку своего крупнейшего соседа, который также является самой мощной экономикой в мире. Предположим, кроме того, что эта страна может отправить миллионы своих граждан на работу через границу, получает огромный объем внутренних инвестиций и полностью интегрирована в международные производственные цепочки. Более того, банковская система страны поддерживается ее богатым соседом, который даже демонстрирует готовность выступать в качестве кредитора последней инстанции. Настоящая глобализация! И что может быть еще лучше, не так ли?

Теперь рассмотрим вторую страну. Она сталкивается с торговым эмбарго на крупнейшем в мире рынке, не получает ни иностранной помощи, ни какой-либо иной помощи со стороны Запада, исключается из международных организаций, таких как ВТО, и не может заимствовать средства у МВФ и Всемирного банка. Если эти внешние проблемы кажутся недостаточно изнурительными, эта экономика, ко всему прочему, также сохраняет свои собственные высокие барьеры на пути международной торговли (в форме государственной торговли, тарифов на импорт и количественных ограничений).

Возможно, вы догадались, - это настоящие страны: Мексика и Вьетнам. Мексика имеет границу с США длинной 3200 км, что обеспечивает не только привилегированный доступ на рынки товаров и рабочей силы, но и претензию на ресурсы Казначейства США (что стало очевидным во время кризиса песо 1995 года).

С другой стороны, Америка поддерживала торговое эмбарго против Вьетнама до 1994 года, установила дипломатические отношения только в 1995 году и не предоставляла режим наибольшего благоприятствования вьетнамскому импорту в течение многих лет после этого. Вьетнам вступил в ВТО только в 2007 году.

Теперь рассмотрим экономические показатели этих двух стран. После подписания Североамериканского соглашения о свободной торговле (НАФТА) в декабре 1992 года, экономика Мексики росла в среднем 1 процент в год в расчете на душу населения. Это не только намного ниже темпов экономических суперзвезд Азии - это также далеко от собственных успехов Мексики, которые предшествовали долговому кризису 1982 года (3,6 процента в год в период между 1960 и 1981 годами).

В это же время Вьетнам рос на 5,6 процента в год в расчете на душу населения между началом экономических реформ в 1988 году и установлением дипломатических отношений с США в 1995 году и с тех пор продолжает стремительно расти в среднем на 4,5 процента. Вьетнам стал примером резкого падения нищеты, в то время как в Мексике реальная заработная плата упала. Обе страны столкнулись с резким увеличением международной торговли и иностранных инвестиций, но картины совершенно разные, особенно в области повышения уровня жизни для бедных.

Эти примеры показывают, что для определения экономической судьбы страны внутренние усилия важнее всех остальных. Все возможности, которые рынок США представил Мексике, не смогли компенсировать последствия ошибок ее внутренней политики, особенно неспособность снизить реальный обменный курс песо и увеличить прирост производительности, достигнутый лишь в узком диапазоне экспортной деятельности.

Самое главное, исполняет ли страна правильную стратегию роста. Без каких-либо преимуществ Мексики Вьетнам проводил стратегию, направленную на диверсификацию своей экономики и повышение производственного потенциала отечественных поставщиков и добился бОльших результатов.

==========

Дэни Родрик, "Экономическое чудо не зависит от внешней помощи", Школа государственного управления в Гарвардском университете

#доходъисториярынков

{kind=link}

{kind=link}

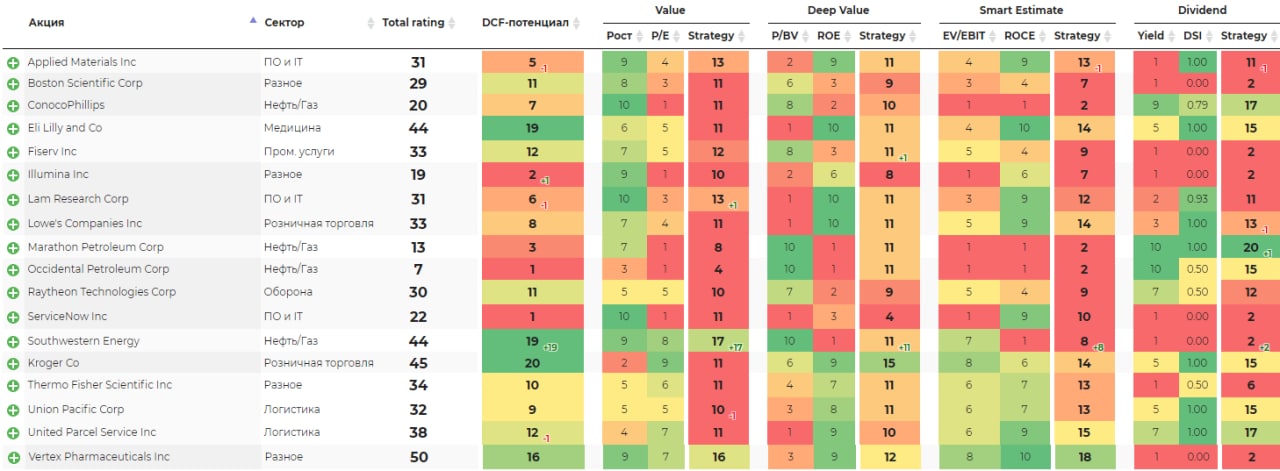

С 1 апреля на Московской Бирже начали торговаться 18 новых иностранных акций (все эмитенты из США).

Ниже список с указанием прогнозируемой дивидендной доходности, а на картинке параметры бумаг в Анализе акций.

📘 Applied Materials, Inc. – 0.68%

📘 Boston Scientific Corporation – 0%

📘 ConocoPhillips - 3.32%

📘 Eli Lilly and Company - 1.81%

📘 Fiserv, Inc. - 0%

📘 Illumina, Inc. - 0%

📘 Lam Research Corporation – 0.85%

📘 Lowe's Companies, Inc. – 1.38%

📘 Marathon Petroleum Corporation – 3.98%

📘 Occidental Petroleum Corp – 0.15%

📘 Raytheon Technologies Corp – 2.62%

📘 ServiceNow, Inc. – 0%

📘 Southwestern Energy Company – 0%

📘 The Kroger Co. – 2.05%

📘 Thermo Fisher Scientific Inc. – 0.22%

📘 Union Pacific Corporation – 1.87%

📘 United Parcel Service, Inc. – 2.48%

📘 Vertex Pharmaceuticals Inc – 0%

Большинство из этих бумаг уже были доступны в нашем сервисе Анализ акций. Сегодня добавилась только одна бумага - Southwestern Energy Company.

До лета надеемся выпустить новую версию сервиса с дополнительными и обновленными функциями.

=======

Сервис Анализ акций: https://www.dohod.ru/ik/analytics/share

Ниже список с указанием прогнозируемой дивидендной доходности, а на картинке параметры бумаг в Анализе акций.

📘 Applied Materials, Inc. – 0.68%

📘 Boston Scientific Corporation – 0%

📘 ConocoPhillips - 3.32%

📘 Eli Lilly and Company - 1.81%

📘 Fiserv, Inc. - 0%

📘 Illumina, Inc. - 0%

📘 Lam Research Corporation – 0.85%

📘 Lowe's Companies, Inc. – 1.38%

📘 Marathon Petroleum Corporation – 3.98%

📘 Occidental Petroleum Corp – 0.15%

📘 Raytheon Technologies Corp – 2.62%

📘 ServiceNow, Inc. – 0%

📘 Southwestern Energy Company – 0%

📘 The Kroger Co. – 2.05%

📘 Thermo Fisher Scientific Inc. – 0.22%

📘 Union Pacific Corporation – 1.87%

📘 United Parcel Service, Inc. – 2.48%

📘 Vertex Pharmaceuticals Inc – 0%

Большинство из этих бумаг уже были доступны в нашем сервисе Анализ акций. Сегодня добавилась только одна бумага - Southwestern Energy Company.

До лета надеемся выпустить новую версию сервиса с дополнительными и обновленными функциями.

=======

Сервис Анализ акций: https://www.dohod.ru/ik/analytics/share

{kind=link}

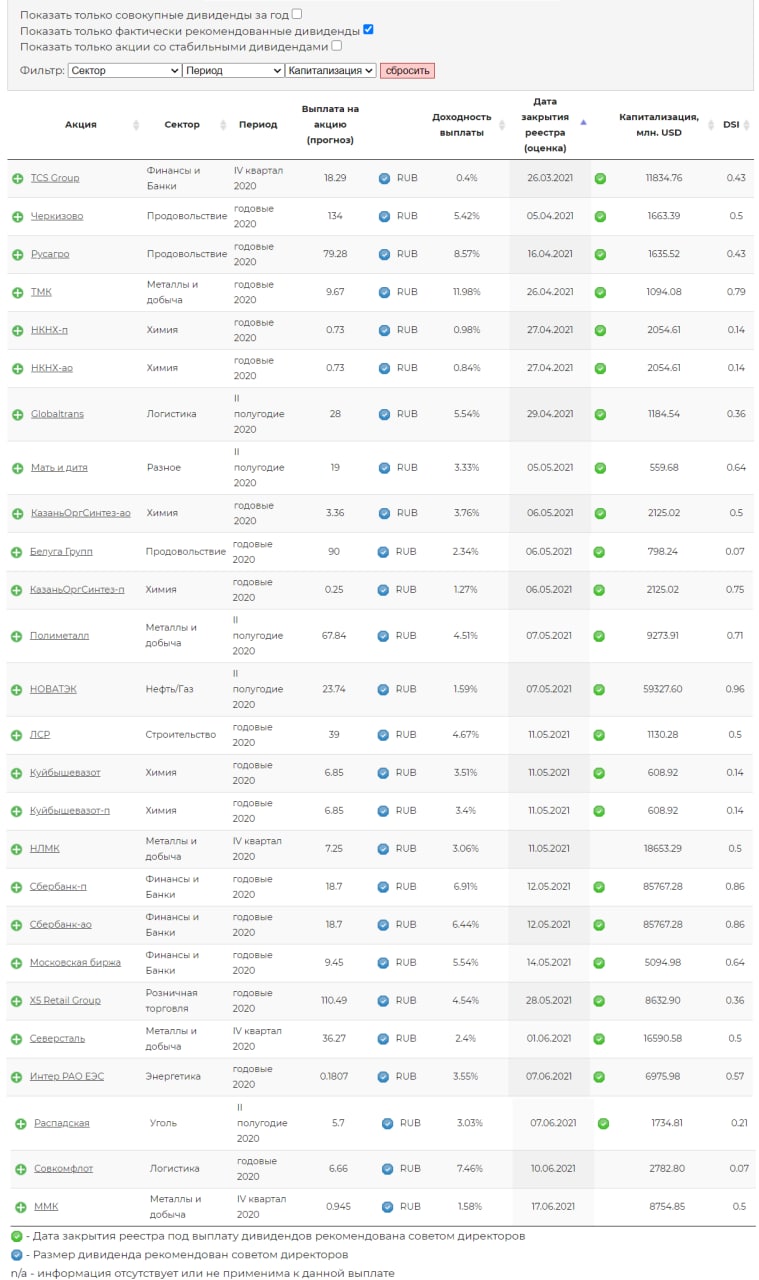

Фактически рекомендованные выплаты дивидендов по российским акциям в настоящий момент.

Сервис Дивиденды: https://www.dohod.ru/ik/analytics/dividend

Сервис Дивиденды: https://www.dohod.ru/ik/analytics/dividend

{kind=link}

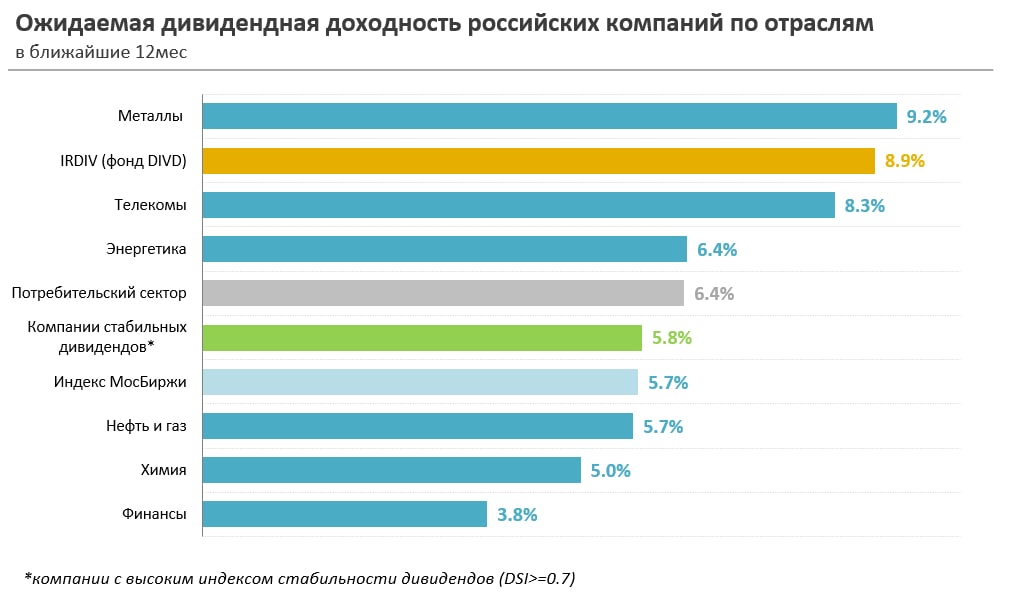

Ожидаемая дивидендная доходность российских акций по отраслям (в ближайшие 12 месяцев).

Еще больше агрегированных данных (в том числе по капитализации компаний и пр.) можно найти в нашем сервисе Дивиденды: https://www.dohod.ru/ik/analytics/dividend

Еще больше агрегированных данных (в том числе по капитализации компаний и пр.) можно найти в нашем сервисе Дивиденды: https://www.dohod.ru/ik/analytics/dividend

{kind=link}

{kind=link}