{kind=link}

КАК ДЕЙСТВОВАТЬ ПРИ ПАДЕНИИ РЫНКА

Каждый инвестор должен иметь план для ситуации, когда рынок акций будет резко снижаться. Понимание вашего собственного поведения является частью того, что делает вас хорошим инвестором.

> > > Самое главное

• Падения рынка и убытки являются ожидаемой частью инвестирования. Принятие риска – это путь к получению прибыли выше инфляции;

• Ваш успех как инвестора зависит от того, как вы реагируете на убытки;

• Заранее предпримите меры по сокращению потерь через построения подходящего для вас портфеля;

• Не поддавайтесь эмоциям;

• Используйте просадку на рынке, чтобы сделать ваш портфель лучше и экономить на налогах.

> > > Эмоциональные инвесторы проигрывают рынку

Избыточный оптимизм и пессимизм - главные враги хороших финансовых результатов. Представим инвестора на российском рынке, который выходит из позиций после каждого квартала, в котором наблюдалось падение более 10%, а заходит, после квартала роста. За 15 лет подобная стратегия стоила бы почти половину доходности от фондового рынка без учёта комиссий.

> > > Организуйте свои финансы

1. Создайте «подушку безопасности» и инвестируйте ее консервативно

Самая важная причина, почему вы должны иметь такой фонд состоит в том, что он дает вам душевное спокойствие, когда более долгосрочные портфели с более высоким риском подвержены влиянию падения рынка.

2. Распределите свои инвестиции в соответствии с определёнными целями

Выделять отельные цели и формировать для них отдельные портфели также является разумным шагом для того, чтобы чувствовать себя спокойнее при падениях рынка. «Настройка» целей поможет убедиться в том, что у вас будут деньги, когда вам это нужно.

3. Не инвестируйте в портфель, который эмоционально будут давить на вас

"Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет!"

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

> > > Что вы можете сделать во время падения рынка?

>Ликвидируйте плохие инвестиции

Продайте ПИФы/ETF с большими комиссиями или уменьшите слишком большую позицию в одной бумаге. Затем, воспользуйтесь краткосрочной просадкой рынка и купите на эти деньги новые менее затратные инструменты и/или увеличьте диверсификацию портфеля, открыв позиции в большем числе бумаг.

Воспользуйтесь нашими сервисами Анализ акций, Дивиденды

и Анализ облигаций, чтобы избавиться от очевидно плохих акций и облигаций в вашем портфеле.

>Оптимизируйте налоги

Посмотрите, есть ли в вашем портфеле убыточные позиции. Если вам нужно дополнительно диверсифицировать портфель или купить более перспективные бумаги, сделайте это по более низким ценам при текущем падении, реализовав убыток по старым позициям и снизив таким образом налоговую базу.

Обратитесь к вашему консультанту по налогам или брокеру, чтобы избежать ошибок.

>Дайте отпуск вашему портфелю

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка. Единственная проблема заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет.

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Этой стратегии следуют все успешные инвесторы, которые чувствуют себя высокоэмоциональными.

===============

Полную версию этой статьи читайте в Дзен.

Каждый инвестор должен иметь план для ситуации, когда рынок акций будет резко снижаться. Понимание вашего собственного поведения является частью того, что делает вас хорошим инвестором.

> > > Самое главное

• Падения рынка и убытки являются ожидаемой частью инвестирования. Принятие риска – это путь к получению прибыли выше инфляции;

• Ваш успех как инвестора зависит от того, как вы реагируете на убытки;

• Заранее предпримите меры по сокращению потерь через построения подходящего для вас портфеля;

• Не поддавайтесь эмоциям;

• Используйте просадку на рынке, чтобы сделать ваш портфель лучше и экономить на налогах.

> > > Эмоциональные инвесторы проигрывают рынку

Избыточный оптимизм и пессимизм - главные враги хороших финансовых результатов. Представим инвестора на российском рынке, который выходит из позиций после каждого квартала, в котором наблюдалось падение более 10%, а заходит, после квартала роста. За 15 лет подобная стратегия стоила бы почти половину доходности от фондового рынка без учёта комиссий.

> > > Организуйте свои финансы

1. Создайте «подушку безопасности» и инвестируйте ее консервативно

Самая важная причина, почему вы должны иметь такой фонд состоит в том, что он дает вам душевное спокойствие, когда более долгосрочные портфели с более высоким риском подвержены влиянию падения рынка.

2. Распределите свои инвестиции в соответствии с определёнными целями

Выделять отельные цели и формировать для них отдельные портфели также является разумным шагом для того, чтобы чувствовать себя спокойнее при падениях рынка. «Настройка» целей поможет убедиться в том, что у вас будут деньги, когда вам это нужно.

3. Не инвестируйте в портфель, который эмоционально будут давить на вас

"Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет!"

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

> > > Что вы можете сделать во время падения рынка?

>Ликвидируйте плохие инвестиции

Продайте ПИФы/ETF с большими комиссиями или уменьшите слишком большую позицию в одной бумаге. Затем, воспользуйтесь краткосрочной просадкой рынка и купите на эти деньги новые менее затратные инструменты и/или увеличьте диверсификацию портфеля, открыв позиции в большем числе бумаг.

Воспользуйтесь нашими сервисами Анализ акций, Дивиденды

и Анализ облигаций, чтобы избавиться от очевидно плохих акций и облигаций в вашем портфеле.

>Оптимизируйте налоги

Посмотрите, есть ли в вашем портфеле убыточные позиции. Если вам нужно дополнительно диверсифицировать портфель или купить более перспективные бумаги, сделайте это по более низким ценам при текущем падении, реализовав убыток по старым позициям и снизив таким образом налоговую базу.

Обратитесь к вашему консультанту по налогам или брокеру, чтобы избежать ошибок.

>Дайте отпуск вашему портфелю

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка. Единственная проблема заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет.

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Этой стратегии следуют все успешные инвесторы, которые чувствуют себя высокоэмоциональными.

===============

Полную версию этой статьи читайте в Дзен.

Дзен | Статьи

Как действовать при падении рынка

Статья автора «ДОХОДЪ» в Дзене ✍: Каждый инвестор должен иметь план для ситуации, когда рынок акций будет резко снижаться.

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ ЖДУТ ЛИШЬ ОДНО ПОВЫШЕНИЕ КЛЮЧЕВОЙ СТАВКИ В ЭТОМ ГОДУ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАКОЙ УРОВЕНЬ СТАВКИ ВЫ ОЖИДАЕТЕ НА КОНЕЦ ГОДА? В опросе приняли участие около 16 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 23% ожидают, что ставка останется на нынешнем уровне (4.25%) или даже ниже

• 55% ожидают, что ставка на конец года не превысит 4.5%

• МЕДИАННОЕ ЗНАЧЕНИЕ СТАВКИ НА КОНЕЦ ГОДА – 4.46%

Таким образом, большинство уверены, что ЦБ ограничится лишь одним повышением ставки в этом году.

Евгений Коган @Bitkogan

Я полагаю, что у ЦБ, к великому сожалению, не слишком большой зазор возможностей. Экспорт инфляции продолжается. Рост цен на значительное количество товарных групп и продовольствие в мире неизбежно ведет к ускорению инфляционных процессов в РФ, так же, как и в остальных развивающихся странах. Необходимо обратить внимание на стремительный рост доходностей по российским ОФЗ за последний месяц – это более чем серьезный индикатор. Несмотря на огромное желание ЦБ минимально менять ставки, думаю, что первое повышение нас ждет уже во втором квартале. А всего за год вполне возможны 2-3 повышения с выходом ставки к концу года на нейтральный уровень 5-5,25. И, естественно, многое будет зависеть от жесткости санкций. Это мы поймем в течение недели-двух.

MMI @russianmacro

Мы вновь удивлены результатами опроса. Предыдущий опрос показал, что читатели финансово-экономических каналов настроены весьма агрессивно – большинство ожидало первого повышения ставки уже до конца 2-го кв, а четверть респондентов была уверена, что это произойдет уже 19 марта. Тем удивительней видеть ожидания того, что ЦБ ограничится лишь одним повышением ставки.

Мы считаем, что, сказав «А», придется говорить и «В». Если ЦБ начнет повышать ставку во 2-м кв (по марту мы уверены, что будет unchanged), то к концу года, скорее всего, доведет её до нейтрального уровня, т.е. до 5%. Но мы по-прежнему сомневаемся, что цикл повышения ставки начнется уже весной. Хотя вероятность такого сценария в наших глазах увеличилась.

Наш прогноз: первое повышение ставки в 3-м кв и 4.75% на конец года.

Всеволод Лобов @Dohod

Сценарий, при котором Банк России весной повысит ставку на 25 бп. до 4.50% и остановится на этом до конца года маловероятен. Однако именно его ожидает большинство респондентов по результатам наших последних двух опросов. Такое решение может быть сигналом к дальнейшему изменению траектории ставки, но не может существенно изменить инфляционные параметры экономики. Поэтому вопрос об уровне ставки к концу года состоит в дате начала процесса цикла ее повышения. В базовом сценарии этот цикл начнется в конце лета или осенью и уровень в 4.75% на конец года кажется наиболее вероятным. Если рост ставок в США и прочие внешние факторы создадут новые риски для потоков капитала, то, при прочих равных, этот процесс может быть начат раньше и ставка к концу года может быть повышена до 5-5.25%

Андрей Хохрин @Probonds

Моя мысль не нова. Мир набрал много долга, пользуюсь перманентно низкими ставками. А избыточная денежная эмиссия запустила инфляционную спираль. Растущая инфляция опережающими темпами удорожает стоимость заимствований. А их высокая стоимость при набранном кредитном рычаге способна провоцировать резкие кредитные скачки. Так что, если ставка в этом году будет подниматься, то как реакция на такие скачки. И эта реакция не измеряется четвертью или половиной процента. Если ключевая ставка будет поднята, то, думаю, быстро и агрессивно.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАКОЙ УРОВЕНЬ СТАВКИ ВЫ ОЖИДАЕТЕ НА КОНЕЦ ГОДА? В опросе приняли участие около 16 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 23% ожидают, что ставка останется на нынешнем уровне (4.25%) или даже ниже

• 55% ожидают, что ставка на конец года не превысит 4.5%

• МЕДИАННОЕ ЗНАЧЕНИЕ СТАВКИ НА КОНЕЦ ГОДА – 4.46%

Таким образом, большинство уверены, что ЦБ ограничится лишь одним повышением ставки в этом году.

Евгений Коган @Bitkogan

Я полагаю, что у ЦБ, к великому сожалению, не слишком большой зазор возможностей. Экспорт инфляции продолжается. Рост цен на значительное количество товарных групп и продовольствие в мире неизбежно ведет к ускорению инфляционных процессов в РФ, так же, как и в остальных развивающихся странах. Необходимо обратить внимание на стремительный рост доходностей по российским ОФЗ за последний месяц – это более чем серьезный индикатор. Несмотря на огромное желание ЦБ минимально менять ставки, думаю, что первое повышение нас ждет уже во втором квартале. А всего за год вполне возможны 2-3 повышения с выходом ставки к концу года на нейтральный уровень 5-5,25. И, естественно, многое будет зависеть от жесткости санкций. Это мы поймем в течение недели-двух.

MMI @russianmacro

Мы вновь удивлены результатами опроса. Предыдущий опрос показал, что читатели финансово-экономических каналов настроены весьма агрессивно – большинство ожидало первого повышения ставки уже до конца 2-го кв, а четверть респондентов была уверена, что это произойдет уже 19 марта. Тем удивительней видеть ожидания того, что ЦБ ограничится лишь одним повышением ставки.

Мы считаем, что, сказав «А», придется говорить и «В». Если ЦБ начнет повышать ставку во 2-м кв (по марту мы уверены, что будет unchanged), то к концу года, скорее всего, доведет её до нейтрального уровня, т.е. до 5%. Но мы по-прежнему сомневаемся, что цикл повышения ставки начнется уже весной. Хотя вероятность такого сценария в наших глазах увеличилась.

Наш прогноз: первое повышение ставки в 3-м кв и 4.75% на конец года.

Всеволод Лобов @Dohod

Сценарий, при котором Банк России весной повысит ставку на 25 бп. до 4.50% и остановится на этом до конца года маловероятен. Однако именно его ожидает большинство респондентов по результатам наших последних двух опросов. Такое решение может быть сигналом к дальнейшему изменению траектории ставки, но не может существенно изменить инфляционные параметры экономики. Поэтому вопрос об уровне ставки к концу года состоит в дате начала процесса цикла ее повышения. В базовом сценарии этот цикл начнется в конце лета или осенью и уровень в 4.75% на конец года кажется наиболее вероятным. Если рост ставок в США и прочие внешние факторы создадут новые риски для потоков капитала, то, при прочих равных, этот процесс может быть начат раньше и ставка к концу года может быть повышена до 5-5.25%

Андрей Хохрин @Probonds

Моя мысль не нова. Мир набрал много долга, пользуюсь перманентно низкими ставками. А избыточная денежная эмиссия запустила инфляционную спираль. Растущая инфляция опережающими темпами удорожает стоимость заимствований. А их высокая стоимость при набранном кредитном рычаге способна провоцировать резкие кредитные скачки. Так что, если ставка в этом году будет подниматься, то как реакция на такие скачки. И эта реакция не измеряется четвертью или половиной процента. Если ключевая ставка будет поднята, то, думаю, быстро и агрессивно.

{kind=link}

События недели

01.03.2021, понедельник

🛒 Детский мир - финансовые результаты по МСФО за 2020 год

🔌 Интер РАО - финансовые результаты по МСФО за 2020 год

🔌ТГК-1 - финансовые результаты по РСБУ за 2020 год

💰 Заседание совета директоров Юнипро. В повестке вопрос об утверждении новой дивидендной политики

📊Вступление в силу ребалансировки индекса MSCI

🇷🇺🇩🇪🇪🇺🇬🇧 Индекс деловой активности в промышленности, февраль

🇨🇳 Индекс деловой активности в промышленности Caixin, февраль

🇺🇸 Индекс деловой активности в промышленности ISM, февраль

02.03.2021, вторник

💎 Алроса - финансовые результаты по МСФО за 2020 год

🔌 Русгидро - финансовые результаты по МСФО за 2020 год

🏛 Мосбиржа - объёмы торгов за февраль 2021 год

🇩🇪 Розничные продажи, уровень безработицы, февраль

🇪🇺 Индекс потребительских цен, базовый ИПЦ, предв., февраль

03.03.2021, среда

✈️ Аэрофлот - финансовые результаты по МСФО за 2020 год

🏭 Полиметалл - предварительные финансовые результаты за 2020 год

🇷🇺🇩🇪🇪🇺🇬🇧 Индекс деловой активности в сфере услуг, февраль

🇨🇳 Индекс деловой активности в сфере услуг Caixin, февраль

🇺🇸 Индекс деловой активности в сфере услуг ISM, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

04.03.2021, четверг

🌐 Mail. ru - финансовые результаты по МСФО за 2020 год

🛒 М.Видео - финансовые результаты по МСФО за 2020 год

📱МТС - финансовые результаты по МСФО за 2020 год

🏦 Сбербанк - финансовые результаты по МСФО за 2020 год

🔌 Юнипро - финансовые результаты по МСФО за 2020 год

💰Заседание совета директоров Мосбиржи. В повестке вопрос о предварительной рекомендации дивидендов за 2020 год

🇪🇺 Розничные продажи, уровень безработицы, январь

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

05.03.2021, пятница

🏛 Мосбиржа - финансовые результаты по МСФО за 2020 год

🔌 Мосэнерго - финансовые результаты по МСФО за 2020 год

🏦Сбербанк - финансовые результаты по РСБУ за февраль 2021 года

🇷🇺 Индекс потребительских цен, февраль

🇩🇪 Промышленные заказы, январь

🇺🇸 Уровень безработицы, февраль

01.03.2021, понедельник

🛒 Детский мир - финансовые результаты по МСФО за 2020 год

🔌 Интер РАО - финансовые результаты по МСФО за 2020 год

🔌ТГК-1 - финансовые результаты по РСБУ за 2020 год

💰 Заседание совета директоров Юнипро. В повестке вопрос об утверждении новой дивидендной политики

📊Вступление в силу ребалансировки индекса MSCI

🇷🇺🇩🇪🇪🇺🇬🇧 Индекс деловой активности в промышленности, февраль

🇨🇳 Индекс деловой активности в промышленности Caixin, февраль

🇺🇸 Индекс деловой активности в промышленности ISM, февраль

02.03.2021, вторник

💎 Алроса - финансовые результаты по МСФО за 2020 год

🔌 Русгидро - финансовые результаты по МСФО за 2020 год

🏛 Мосбиржа - объёмы торгов за февраль 2021 год

🇩🇪 Розничные продажи, уровень безработицы, февраль

🇪🇺 Индекс потребительских цен, базовый ИПЦ, предв., февраль

03.03.2021, среда

✈️ Аэрофлот - финансовые результаты по МСФО за 2020 год

🏭 Полиметалл - предварительные финансовые результаты за 2020 год

🇷🇺🇩🇪🇪🇺🇬🇧 Индекс деловой активности в сфере услуг, февраль

🇨🇳 Индекс деловой активности в сфере услуг Caixin, февраль

🇺🇸 Индекс деловой активности в сфере услуг ISM, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

04.03.2021, четверг

🌐 Mail. ru - финансовые результаты по МСФО за 2020 год

🛒 М.Видео - финансовые результаты по МСФО за 2020 год

📱МТС - финансовые результаты по МСФО за 2020 год

🏦 Сбербанк - финансовые результаты по МСФО за 2020 год

🔌 Юнипро - финансовые результаты по МСФО за 2020 год

💰Заседание совета директоров Мосбиржи. В повестке вопрос о предварительной рекомендации дивидендов за 2020 год

🇪🇺 Розничные продажи, уровень безработицы, январь

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

05.03.2021, пятница

🏛 Мосбиржа - финансовые результаты по МСФО за 2020 год

🔌 Мосэнерго - финансовые результаты по МСФО за 2020 год

🏦Сбербанк - финансовые результаты по РСБУ за февраль 2021 года

🇷🇺 Индекс потребительских цен, февраль

🇩🇪 Промышленные заказы, январь

🇺🇸 Уровень безработицы, февраль

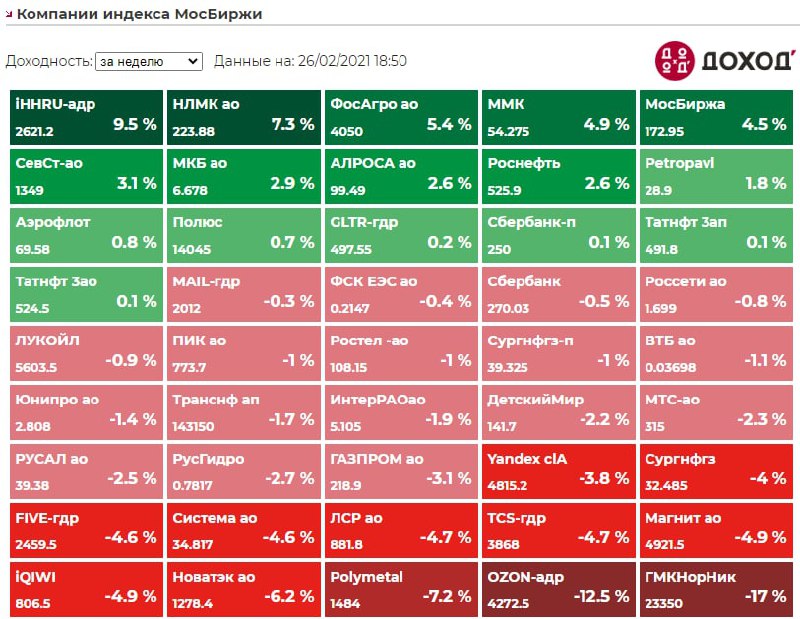

🇺🇸 Индекс S&P 500 за прошлую неделю снизился на 2,4%

📈 В лидерах недели акции Mastercard (+6,2%) и Visa (+3,7%). Компании планируют повысить комиссии на определенные виды покупок по кредитным картам в апреле этого года, что усугубит давление на рестораны и розничную торговлю. Эти комиссии незаметны для покупателей, но весомы для ритейлеров, которые вынуждены платить около 2% от покупок своих клиентов платежным системам.

📉 Хуже рынка выглядит Salesforce (-12,2%). На прошлой неделе компания опубликовала финансовые результаты, которые превзошли ожидания аналитиков. Ожидается, что мессенджер Slack станет частью Salesforce в течение финансового года, при этом прогноз прибыли на этот период оказался ниже ожидаемого. Компания сохраняет оптимизм в отношении предстоящего приобретения Slack.

📉 В аутсайдерах акции Tesla (-13,5%). Компания приостановила приём заказов на самую дешевую версию кроссовера Model Y, который исчез с сайта продаж через несколько дней после того, как цена была снижена на $2000.

📈 В лидерах недели акции Mastercard (+6,2%) и Visa (+3,7%). Компании планируют повысить комиссии на определенные виды покупок по кредитным картам в апреле этого года, что усугубит давление на рестораны и розничную торговлю. Эти комиссии незаметны для покупателей, но весомы для ритейлеров, которые вынуждены платить около 2% от покупок своих клиентов платежным системам.

📉 Хуже рынка выглядит Salesforce (-12,2%). На прошлой неделе компания опубликовала финансовые результаты, которые превзошли ожидания аналитиков. Ожидается, что мессенджер Slack станет частью Salesforce в течение финансового года, при этом прогноз прибыли на этот период оказался ниже ожидаемого. Компания сохраняет оптимизм в отношении предстоящего приобретения Slack.

📉 В аутсайдерах акции Tesla (-13,5%). Компания приостановила приём заказов на самую дешевую версию кроссовера Model Y, который исчез с сайта продаж через несколько дней после того, как цена была снижена на $2000.

{kind=link}

КАПИТАЛ СТРЕМИТСЯ ТУДА, ГДЕ ЧТУТ ЗАКОН И ЧАСТНУЮ СОБСТВЕННОСТЬ

Каким образом голландцы заслужили доверие финансовой системы? Прежде всего тем, что безукоризненно выплачивали долги - вовремя и полностью. Во-вторых, судебная система Голландии пользовалась полной независимостью и защищала права частных лиц, в особенности права частных собственников. Капитал уходит из диктаторских государств, не способных защитить частных лиц и их собственность. Он стремится туда, где чтут закон и частную собственность.

Вообразите себя отпрыском богатого семейства немецких финансистов. Ваш отец намеревается расширить дело, открыв филиалы в крупнейших европейских городах. Вас он отправил в Амстердам, а вашего младшего брата в Мадрид, выдав каждому по 10 тысяч червонцев. Ваш брат одолжил свой стартовый капитал испанскому королю - тот собирал армию, чтобы воевать против французов. Вы предпочли поддержать голландского купца, который решил купить землю на южной оконечности далекого острова Манхэттен, будучи уверенным, что с превращением реки Гудзон в транспортную артерию земля там резко подорожает. Оба займа выданы на год.

Прошел год. Голландский купец продал купленные им участки, неплохо заработал и вернул вам деньги с оговоренными процентами. Отец доволен. А ваш младший брат в Мадриде места себе не находит. Французов испанский король победил, но теперь ввязался в конфликт с турками, и ему нужны деньги на новую войну, которая гораздо важнее, с его точки зрения, чем возврат долгов. Брат шлет во дворец отчаянные письма, просит высокопоставленных друзей заступиться, но все без толку. Он не только не получил проценты, но и капитал потерял. Отец очень недоволен.

Мало того, король посылает к вашему брату своего казначея и требует предоставить еще один заем, на такую же сумму. И немедленно. Денег у вашего брата нет, он пишет домой, пытается убедить отца, что на этот раз король все вернет. Тот, излишне снисходительный к младшему сыну, соглашается, хотя и с тяжелым сердцем. Еще 10 тысяч золотых монет исчезают в испанской сокровищнице. А в Амстердаме дела идут на лад. Вы одалживаете все более крупные суммы предприимчивым голландским купцам, и те возвращают их вовремя и с процентами. Однако и ваша удача оказалась переменчивой. Один из постоянных клиентов решил, что сумеет привить в Париже моду на деревянные сабо. Он взял у вас денег, чтобы открыть обувной магазин в столице Франции, но, увы - французские дамы не проявили интереса к сабо, и разорившийся предприниматель не желает возвращать долг.

Отец в ярости и велит вам обоим подавать в суд. Ваш брат в Мадриде подает иск против испанского короля, а вы в Амстердаме - против башмачника. В Испании суд подчинен королю, судьи действуют по его приказу и под страхом наказания не смеют пойти против его воли. В Голландии суд - отдельная ветвь власти, независимая как от граждан страны, так и от тех, кто ею управляет. Мадридский суд отвергает иск вашего брата, а амстердамский решает в вашу пользу и налагает арест на имущество изготовителя сабо, вынуждая его расплатиться. Отец усвоил урок: вести дела нужно с купцами, а не с королем и предпочтительно в Голландии, а не в Мадриде.

А ваш брат все еще не выпутался из беды. Королю Испании отчаянно не хватает денег на содержание армии. Он уверен, что у вашего отца найдутся излишки. По надуманному обвинению в измене он бросает вашего брата в тюрьму и грозит отцу: там молодой человек и сгниет, если не уплатит 20 тысяч золотых.

Все, терпение кончилось! Отец, конечно, выкупает любимого сына, но при этом клянется никогда больше не связываться с Испанией. Он закрывает филиал в Испании, а брата переводит в Роттердам. Даже испанские богачи стремятся вывести капитал за пределы страны. Они тоже сообразили: чтобы сохранить и приумножить капитал, нужно инвестировать в тех странах, где правит закон и где уважают частную собственность, - например, в Голландии.

Так король Испании утратил доверие инвесторов, в то время как голландские купцы его, напротив, приобрели.

==============

Это был отрывок из книги Юваля Ной Харари "Краткая история человечества"

#доходъисториярынков

Каким образом голландцы заслужили доверие финансовой системы? Прежде всего тем, что безукоризненно выплачивали долги - вовремя и полностью. Во-вторых, судебная система Голландии пользовалась полной независимостью и защищала права частных лиц, в особенности права частных собственников. Капитал уходит из диктаторских государств, не способных защитить частных лиц и их собственность. Он стремится туда, где чтут закон и частную собственность.

Вообразите себя отпрыском богатого семейства немецких финансистов. Ваш отец намеревается расширить дело, открыв филиалы в крупнейших европейских городах. Вас он отправил в Амстердам, а вашего младшего брата в Мадрид, выдав каждому по 10 тысяч червонцев. Ваш брат одолжил свой стартовый капитал испанскому королю - тот собирал армию, чтобы воевать против французов. Вы предпочли поддержать голландского купца, который решил купить землю на южной оконечности далекого острова Манхэттен, будучи уверенным, что с превращением реки Гудзон в транспортную артерию земля там резко подорожает. Оба займа выданы на год.

Прошел год. Голландский купец продал купленные им участки, неплохо заработал и вернул вам деньги с оговоренными процентами. Отец доволен. А ваш младший брат в Мадриде места себе не находит. Французов испанский король победил, но теперь ввязался в конфликт с турками, и ему нужны деньги на новую войну, которая гораздо важнее, с его точки зрения, чем возврат долгов. Брат шлет во дворец отчаянные письма, просит высокопоставленных друзей заступиться, но все без толку. Он не только не получил проценты, но и капитал потерял. Отец очень недоволен.

Мало того, король посылает к вашему брату своего казначея и требует предоставить еще один заем, на такую же сумму. И немедленно. Денег у вашего брата нет, он пишет домой, пытается убедить отца, что на этот раз король все вернет. Тот, излишне снисходительный к младшему сыну, соглашается, хотя и с тяжелым сердцем. Еще 10 тысяч золотых монет исчезают в испанской сокровищнице. А в Амстердаме дела идут на лад. Вы одалживаете все более крупные суммы предприимчивым голландским купцам, и те возвращают их вовремя и с процентами. Однако и ваша удача оказалась переменчивой. Один из постоянных клиентов решил, что сумеет привить в Париже моду на деревянные сабо. Он взял у вас денег, чтобы открыть обувной магазин в столице Франции, но, увы - французские дамы не проявили интереса к сабо, и разорившийся предприниматель не желает возвращать долг.

Отец в ярости и велит вам обоим подавать в суд. Ваш брат в Мадриде подает иск против испанского короля, а вы в Амстердаме - против башмачника. В Испании суд подчинен королю, судьи действуют по его приказу и под страхом наказания не смеют пойти против его воли. В Голландии суд - отдельная ветвь власти, независимая как от граждан страны, так и от тех, кто ею управляет. Мадридский суд отвергает иск вашего брата, а амстердамский решает в вашу пользу и налагает арест на имущество изготовителя сабо, вынуждая его расплатиться. Отец усвоил урок: вести дела нужно с купцами, а не с королем и предпочтительно в Голландии, а не в Мадриде.

А ваш брат все еще не выпутался из беды. Королю Испании отчаянно не хватает денег на содержание армии. Он уверен, что у вашего отца найдутся излишки. По надуманному обвинению в измене он бросает вашего брата в тюрьму и грозит отцу: там молодой человек и сгниет, если не уплатит 20 тысяч золотых.

Все, терпение кончилось! Отец, конечно, выкупает любимого сына, но при этом клянется никогда больше не связываться с Испанией. Он закрывает филиал в Испании, а брата переводит в Роттердам. Даже испанские богачи стремятся вывести капитал за пределы страны. Они тоже сообразили: чтобы сохранить и приумножить капитал, нужно инвестировать в тех странах, где правит закон и где уважают частную собственность, - например, в Голландии.

Так король Испании утратил доверие инвесторов, в то время как голландские купцы его, напротив, приобрели.

==============

Это был отрывок из книги Юваля Ной Харари "Краткая история человечества"

#доходъисториярынков

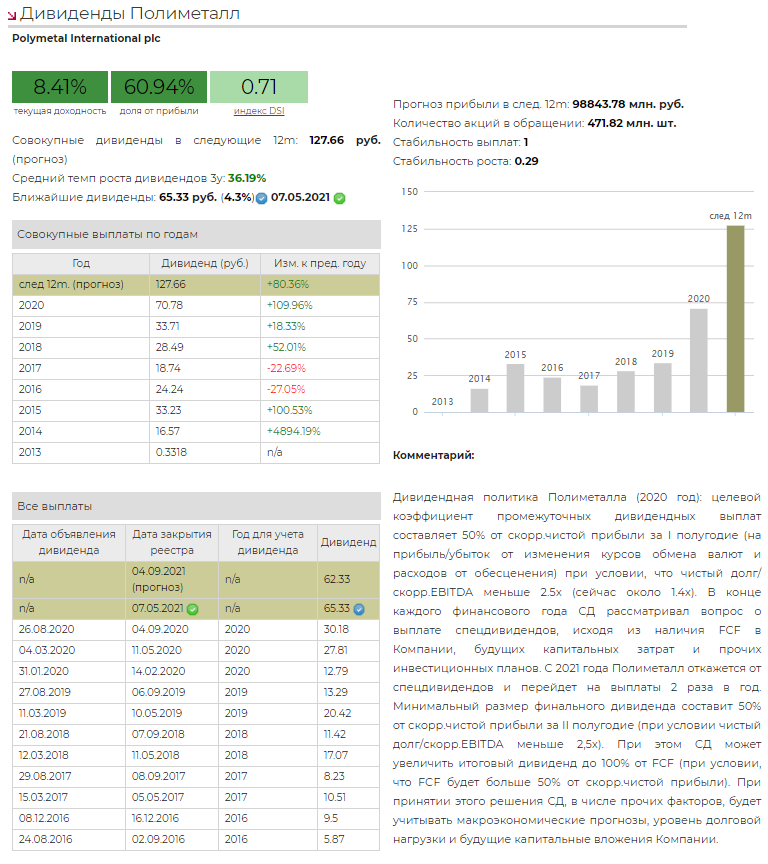

💰 Полиметалл - дивиденды

Полиметалл рекомендовал дивиденды за 2 полугодие 2020 года в размере $0,89 на акцию (65,33 рублей по текущему курсу). Дивидендная доходность к текущим ценам в рублях 4,3%.

Дивиденд включает $0,74 на акцию, эквивалентных 50% скорр. чистой прибыли за 2 полугодие 2020 года, а также дополнительный дивиденд на усмотрение Совета директоров в размере $0,15 на акцию, который в соответствии с дивидендной политикой увеличивает объявленный дивиденд до максимальной выплаты в размере 100% свободного денежного потока за 2020 год. Суммарные дивиденды за 2020 год составят рекордные $1,29 на акцию.

✅ Акции Полиметалла входят в активный портфель по дивидендной стратегии благодаря относительно высокой ожидаемой дивидендной доходности и высокому индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Полиметалла не входят в индекс IRDIV из-за относительно низкой исторической дивидендной доходности и невысокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Полиметалл в сервисе «Дивиденды»

#Полиметалл #дивиденды

Полиметалл рекомендовал дивиденды за 2 полугодие 2020 года в размере $0,89 на акцию (65,33 рублей по текущему курсу). Дивидендная доходность к текущим ценам в рублях 4,3%.

Дивиденд включает $0,74 на акцию, эквивалентных 50% скорр. чистой прибыли за 2 полугодие 2020 года, а также дополнительный дивиденд на усмотрение Совета директоров в размере $0,15 на акцию, который в соответствии с дивидендной политикой увеличивает объявленный дивиденд до максимальной выплаты в размере 100% свободного денежного потока за 2020 год. Суммарные дивиденды за 2020 год составят рекордные $1,29 на акцию.

✅ Акции Полиметалла входят в активный портфель по дивидендной стратегии благодаря относительно высокой ожидаемой дивидендной доходности и высокому индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Полиметалла не входят в индекс IRDIV из-за относительно низкой исторической дивидендной доходности и невысокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Полиметалл в сервисе «Дивиденды»

#Полиметалл #дивиденды

{kind=link}

🛒 IPO Fix Price: монетизация успеха

10 марта 2021 года на Московской бирже в начнут торговаться Глобальные депозитарные расписки (GDR ) ритейлера Fix Price под тикером FIXP.

Fix Price Group Ltd. управляет одноименной сетью магазинов товаров повседневного спроса по нескольким категориям фиксированных низких цен.

Бумаги будут включены в котировальный список первого уровня, торги и расчеты будут осуществляться в рублях. Первичное размещение своих GDR компания Fix Price проводит на Лондонской фондовой бирже. В этой статье мы оцениваем перспективы бумаги после IPO.

Главное:

🔹 Fix Price Group Ltd. разместит до 170 млн GDR. Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона - $9,75 за GDR. Первоначально компания планировала привлечь около $1 млрд. Сейчас на фоне высокого спроса рассчитывает на объем IPO до $1,7 млрд.

🔹 Общая капитализация ритейлера на IPO составит около $8,3 млрд. Это примерно на 100 млрд руб. выше капитализации Магнита и почти как стоимость X5 Retail Group.

🔹 Согласно нашему прогнозу, к 2025 году Fix Price достигнет выручки 425 млрд руб. и чистой прибыли 46 млрд руб. (+21% годовых) против 190 млрд руб. и 17,6 млрд руб. в 2020 году. Размер дивиденда на акцию через пять лет вырастет до 27 руб. за GDR (около 3.7% от текущей цены).

🔹 Текущая оценка предполагает рост прибыли не менее чем в 30% в год, наши ожидания - 21%. Поэтому, по нашему мнению, заявленная оценка всей компании на IPO около $8 млрд является завышенной.

🔹 Исходя из этого, IPO компании выглядит как монетизация, вероятно, завышенных ожиданий, основанных, по большей части, на прошлом, успех которого акционеры уже монетизировали через агрессивный вывод дивидендов и частичную продажу своих долей на рынке.

🔹 По нашему мнению, справедливой оценкой Fix Price на данный момент является уровень $5 млрд. Такая оценка бы позволила заработать новым акционерам требуемый уровень доходности на дальнейшем развитии компании.

🔹 Высокая оценка может быть оправданной для инвесторов, которые ожидают более высокие темпы роста прибыли компании. Риски достижения такого роста сделают акцию относительно волатильной, а в целом она будет отнесена к категории "акций роста" (относительно переоцененных бумаг с очень высоким ожидаемым ростом прибыли). Потенциально акции компании Fix Price могут попасть в наш портфель таких акций роста (методологию, которого мы сейчас разрабатываем).

Полную версию читайте на Дзен.

10 марта 2021 года на Московской бирже в начнут торговаться Глобальные депозитарные расписки (GDR ) ритейлера Fix Price под тикером FIXP.

Fix Price Group Ltd. управляет одноименной сетью магазинов товаров повседневного спроса по нескольким категориям фиксированных низких цен.

Бумаги будут включены в котировальный список первого уровня, торги и расчеты будут осуществляться в рублях. Первичное размещение своих GDR компания Fix Price проводит на Лондонской фондовой бирже. В этой статье мы оцениваем перспективы бумаги после IPO.

Главное:

🔹 Fix Price Group Ltd. разместит до 170 млн GDR. Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона - $9,75 за GDR. Первоначально компания планировала привлечь около $1 млрд. Сейчас на фоне высокого спроса рассчитывает на объем IPO до $1,7 млрд.

🔹 Общая капитализация ритейлера на IPO составит около $8,3 млрд. Это примерно на 100 млрд руб. выше капитализации Магнита и почти как стоимость X5 Retail Group.

🔹 Согласно нашему прогнозу, к 2025 году Fix Price достигнет выручки 425 млрд руб. и чистой прибыли 46 млрд руб. (+21% годовых) против 190 млрд руб. и 17,6 млрд руб. в 2020 году. Размер дивиденда на акцию через пять лет вырастет до 27 руб. за GDR (около 3.7% от текущей цены).

🔹 Текущая оценка предполагает рост прибыли не менее чем в 30% в год, наши ожидания - 21%. Поэтому, по нашему мнению, заявленная оценка всей компании на IPO около $8 млрд является завышенной.

🔹 Исходя из этого, IPO компании выглядит как монетизация, вероятно, завышенных ожиданий, основанных, по большей части, на прошлом, успех которого акционеры уже монетизировали через агрессивный вывод дивидендов и частичную продажу своих долей на рынке.

🔹 По нашему мнению, справедливой оценкой Fix Price на данный момент является уровень $5 млрд. Такая оценка бы позволила заработать новым акционерам требуемый уровень доходности на дальнейшем развитии компании.

🔹 Высокая оценка может быть оправданной для инвесторов, которые ожидают более высокие темпы роста прибыли компании. Риски достижения такого роста сделают акцию относительно волатильной, а в целом она будет отнесена к категории "акций роста" (относительно переоцененных бумаг с очень высоким ожидаемым ростом прибыли). Потенциально акции компании Fix Price могут попасть в наш портфель таких акций роста (методологию, которого мы сейчас разрабатываем).

Полную версию читайте на Дзен.

Яндекс Дзен

IPO Fix Price: монетизация успеха

10 марта 2021 года на Московской бирже начнут торговаться Глобальные депозитарные расписки (GDR ) Fix Price под тикером FIXP. В этой статье оцениваем перспективы акций после IPO.

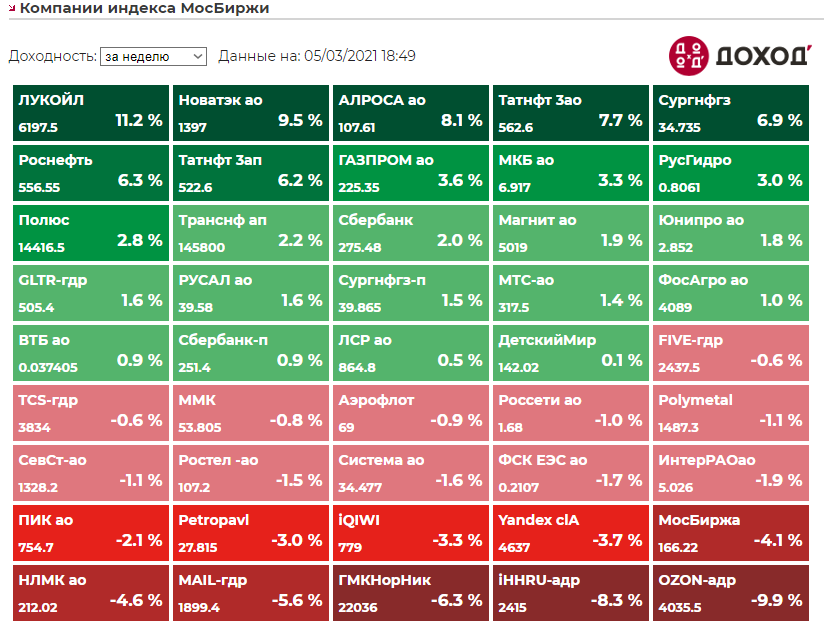

💰 АЛРОСА – дивиденды

Вышедшая отчетность за 2020 год приятно удивила своих акционеров, продажи алмазов по итогам года снизились лишь на 4%, до 32,1 млн карат. АЛРОСА в 4-ом квартале смогла восполнить провал продаж 2-го и 3-го кварталов, и, так как добыча значительно сократилась (-22%) это привело к снижению запасов компании на 1,9 млн карат в сравнении с прошлым годом. Что в свою очередь за 2020 год высвободило оборотный капитал на 20 млрд руб. и обеспечило скачок свободного денежного потока (FCF). По итогам второго полугодия он составил 87,8 млрд руб., а по итогам всего года 79,5 млрд руб. (+67%).

Отношение чистого долга/12М EBITDA снизилось до 0,36х, что, согласно действующей дивидендной политике, предполагает направление на дивиденды 100% от FCF. Мы предполагаем, что выплата за 2П 2020 будет включать выплату за весь 2020 год, хотя официально дивидендная политика подразумевает выплату по итогам именно полугодия, но так как в 1П 2020 был отрицательный FCF и дивиденд компания не выплачивала, то в этом случае стоит ожидать расчет дивиденда по итогам года в целом. Ожидаемый размер дивиденда за 2П 2020 равен 10,79 руб. на акцию, что эквивалентно 100% FCF за 2020 год или 90% FCF за 2П 2020. Совет директоров примет решение о размере дивидендов 21 апреля.

Новая дивидендная политика компании предлагает при уровне чистого долга/12М EBITDA 0-1,0x направлять акционерам 70-100% FCF. Действующая дивидендная политика предполагает выплату 100% FCF при 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. Основные параметры остаются неизменными, поясняет компания: выплаты будут осуществляться два раза в год на основе свободного денежного потока и уровня долга.

Учитывая планы компании по продолжению снижения запасов и в 2021 году, можно рассчитывать на такой же эффект с высвобождением оборотного капитала. Уже в рамках новой дивидендной политики мы прогнозируем размер дивиденда за 1П 2021 на уровне 6,35 руб. на акцию, исходя из прогноза по FCF на уровне 55 млрд руб. за полугодие и 85% доли выплат.

Дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 16,6%.

❌ Акции АЛРОСА не включены в активный портфель по дивидендной стратегии из-за среднего индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции АЛРОСА входят в индекс IRDIV благодаря относительно высокой исторической дивидендной доходности и высокому рейтингу качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

АЛРОСА в сервисе «Дивиденды»

#АЛРОСА #дивиденды

Вышедшая отчетность за 2020 год приятно удивила своих акционеров, продажи алмазов по итогам года снизились лишь на 4%, до 32,1 млн карат. АЛРОСА в 4-ом квартале смогла восполнить провал продаж 2-го и 3-го кварталов, и, так как добыча значительно сократилась (-22%) это привело к снижению запасов компании на 1,9 млн карат в сравнении с прошлым годом. Что в свою очередь за 2020 год высвободило оборотный капитал на 20 млрд руб. и обеспечило скачок свободного денежного потока (FCF). По итогам второго полугодия он составил 87,8 млрд руб., а по итогам всего года 79,5 млрд руб. (+67%).

Отношение чистого долга/12М EBITDA снизилось до 0,36х, что, согласно действующей дивидендной политике, предполагает направление на дивиденды 100% от FCF. Мы предполагаем, что выплата за 2П 2020 будет включать выплату за весь 2020 год, хотя официально дивидендная политика подразумевает выплату по итогам именно полугодия, но так как в 1П 2020 был отрицательный FCF и дивиденд компания не выплачивала, то в этом случае стоит ожидать расчет дивиденда по итогам года в целом. Ожидаемый размер дивиденда за 2П 2020 равен 10,79 руб. на акцию, что эквивалентно 100% FCF за 2020 год или 90% FCF за 2П 2020. Совет директоров примет решение о размере дивидендов 21 апреля.

Новая дивидендная политика компании предлагает при уровне чистого долга/12М EBITDA 0-1,0x направлять акционерам 70-100% FCF. Действующая дивидендная политика предполагает выплату 100% FCF при 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. Основные параметры остаются неизменными, поясняет компания: выплаты будут осуществляться два раза в год на основе свободного денежного потока и уровня долга.

Учитывая планы компании по продолжению снижения запасов и в 2021 году, можно рассчитывать на такой же эффект с высвобождением оборотного капитала. Уже в рамках новой дивидендной политики мы прогнозируем размер дивиденда за 1П 2021 на уровне 6,35 руб. на акцию, исходя из прогноза по FCF на уровне 55 млрд руб. за полугодие и 85% доли выплат.

Дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 16,6%.

❌ Акции АЛРОСА не включены в активный портфель по дивидендной стратегии из-за среднего индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции АЛРОСА входят в индекс IRDIV благодаря относительно высокой исторической дивидендной доходности и высокому рейтингу качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

АЛРОСА в сервисе «Дивиденды»

#АЛРОСА #дивиденды

{kind=link}

🔮Понимание того, что мы не знаем будущее – простая и важная часть процесса инвестирования. Многие забывают, что за высокими доходностями стоит неопределенность, и что простое управление рисками улучшит долгосрочные результаты.

Легендарный финансовый историк и экономист Питер Бернстайн говорил, что «выживание – единственный путь к богатству». Это означает, что не нужно гнаться за максимальной доходностью, если она несет угрозу потери всех активов. Возможно, вы слышали истории, как кто-то заработал много на бирже за короткий промежуток времени. Однако этим счастливчикам повезло, если они смогли после этого уйти с рынка, потому что за сверхвысокой доходностью неизбежно следуют провалы.

👉 Базовые правила управления рисками включают:

🔹 1) Формирование диверсифицированных портфелей. Если вы активный инвестор, держите минимум 10-15 акций. Они должны представлять разные сектора и желательно страны, чтобы их доходности как можно меньше зависели друг от друга. Если у вас нет времени на исследование рынков, то нужно действовать пассивно – сформировать портфель из диверсифицированных индексов, лишь изредка занимаясь их ребалансировкой.

🔹 2) Определение доли облигаций. Надежные облигации – хороший инструмент контроля риска. Их ожидаемая доходность ниже, чем у других активов, однако они позволят чувствовать себя комфортно, даже во время кризиса. Если у вас нет сбережений, то первая цель – сформировать подушку безопасности, которая на 80-90% должна состоять из облигаций. Если вы готовы к рискам и действовать агрессивно, то доля облигаций может быть сокращена до 10-20%

🔹 3) Не использовать заемные средства для инвестирования, если в этом нет реальной необходимости. Увеличивая «плечо», вы создаете вероятность сценария, в котором останетесь без активов.

Если вы будете использовать эти простые правила, то долгосрочно получите результаты инвестирования гораздо лучше, чем «горячие головы», вкладывающие все свои и заемные деньги в акции 1-2 компаний в расчете на чудо.

Легендарный финансовый историк и экономист Питер Бернстайн говорил, что «выживание – единственный путь к богатству». Это означает, что не нужно гнаться за максимальной доходностью, если она несет угрозу потери всех активов. Возможно, вы слышали истории, как кто-то заработал много на бирже за короткий промежуток времени. Однако этим счастливчикам повезло, если они смогли после этого уйти с рынка, потому что за сверхвысокой доходностью неизбежно следуют провалы.

👉 Базовые правила управления рисками включают:

🔹 1) Формирование диверсифицированных портфелей. Если вы активный инвестор, держите минимум 10-15 акций. Они должны представлять разные сектора и желательно страны, чтобы их доходности как можно меньше зависели друг от друга. Если у вас нет времени на исследование рынков, то нужно действовать пассивно – сформировать портфель из диверсифицированных индексов, лишь изредка занимаясь их ребалансировкой.

🔹 2) Определение доли облигаций. Надежные облигации – хороший инструмент контроля риска. Их ожидаемая доходность ниже, чем у других активов, однако они позволят чувствовать себя комфортно, даже во время кризиса. Если у вас нет сбережений, то первая цель – сформировать подушку безопасности, которая на 80-90% должна состоять из облигаций. Если вы готовы к рискам и действовать агрессивно, то доля облигаций может быть сокращена до 10-20%

🔹 3) Не использовать заемные средства для инвестирования, если в этом нет реальной необходимости. Увеличивая «плечо», вы создаете вероятность сценария, в котором останетесь без активов.

Если вы будете использовать эти простые правила, то долгосрочно получите результаты инвестирования гораздо лучше, чем «горячие головы», вкладывающие все свои и заемные деньги в акции 1-2 компаний в расчете на чудо.

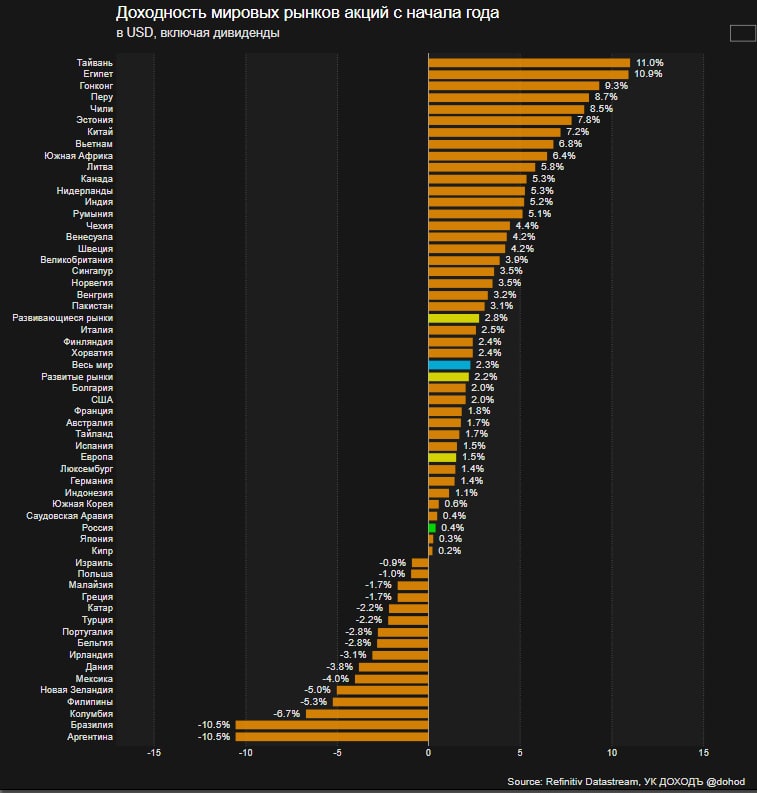

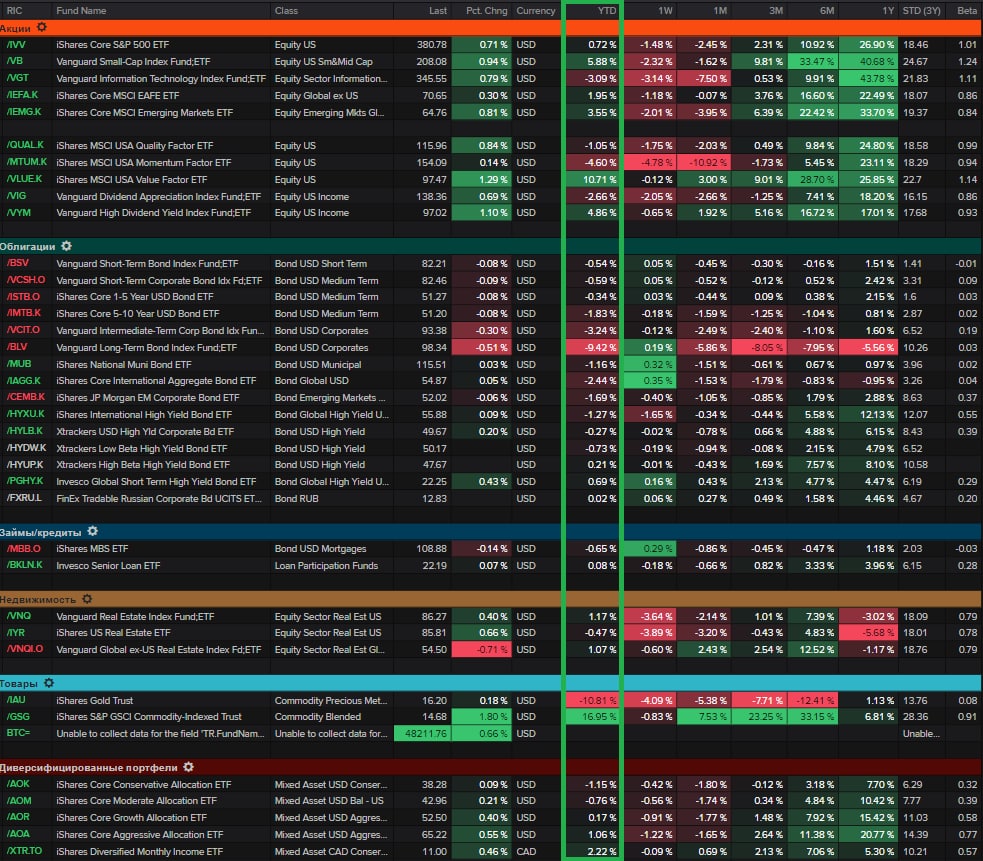

Глобальные классы активов. Все тенденции этого года продолжают действовать.

Цены на нефть на фоне дефицита, сформированного ОПЕК+ (его пик ожидается в мае) превысили отметку в $69 за баррель (сорт Brent) - максимум с декабря 2019 года. Благодаря этому акции ценности и дивидендные акции, многие из которых относятся к энергетическому сектору, выглядят лучше рынка.

Рост на товарном рынке в целом провоцирует оправданное повышение инфляционных ожиданий вместе с быстрым восстановление экономики (потребительский бум в США летом очень вероятен), поэтому относительно недооцененные акции малой капитализации продолжают привлекать инвесторов, ищущих более интересные цены, чем в технологическом секторе.

Обратная сторона этого тренда - снижение на рынке долларовых облигаций. Доходности, особенно долгосрочные, растут на повышающихся инфляционных ожиданиях. ФРС, похоже, полагает, что всплеск инфляции будет временным и ужесточения денежно-кредитной политики в этом году, вероятно, не последует. Наоборот - регулятор может взяться за долгосрочные ставки (выкупая долгосрочные облигации и снижая доходность). В этом есть свои риски (прежде всего, для аукционов по размещения бумаг Минфина США), поэтому, вероятно, будет выбран как-то легкий сценарий нормализации ситуации. Мы многое узнаем об этом по итогам следующего заседания ФРС 17 марта.

Консервативные долларовые портфели с начала года теряют 1.15%. Агрессивные - прибавляют 1.06% (см. внизу таблицы), хотя по-настоящему агрессивные портфели, включающие больше бумаг малой капитализации могли бы прибавить значительно больше.

Цены на нефть на фоне дефицита, сформированного ОПЕК+ (его пик ожидается в мае) превысили отметку в $69 за баррель (сорт Brent) - максимум с декабря 2019 года. Благодаря этому акции ценности и дивидендные акции, многие из которых относятся к энергетическому сектору, выглядят лучше рынка.

Рост на товарном рынке в целом провоцирует оправданное повышение инфляционных ожиданий вместе с быстрым восстановление экономики (потребительский бум в США летом очень вероятен), поэтому относительно недооцененные акции малой капитализации продолжают привлекать инвесторов, ищущих более интересные цены, чем в технологическом секторе.

Обратная сторона этого тренда - снижение на рынке долларовых облигаций. Доходности, особенно долгосрочные, растут на повышающихся инфляционных ожиданиях. ФРС, похоже, полагает, что всплеск инфляции будет временным и ужесточения денежно-кредитной политики в этом году, вероятно, не последует. Наоборот - регулятор может взяться за долгосрочные ставки (выкупая долгосрочные облигации и снижая доходность). В этом есть свои риски (прежде всего, для аукционов по размещения бумаг Минфина США), поэтому, вероятно, будет выбран как-то легкий сценарий нормализации ситуации. Мы многое узнаем об этом по итогам следующего заседания ФРС 17 марта.

Консервативные долларовые портфели с начала года теряют 1.15%. Агрессивные - прибавляют 1.06% (см. внизу таблицы), хотя по-настоящему агрессивные портфели, включающие больше бумаг малой капитализации могли бы прибавить значительно больше.

{kind=link}

{kind=link}

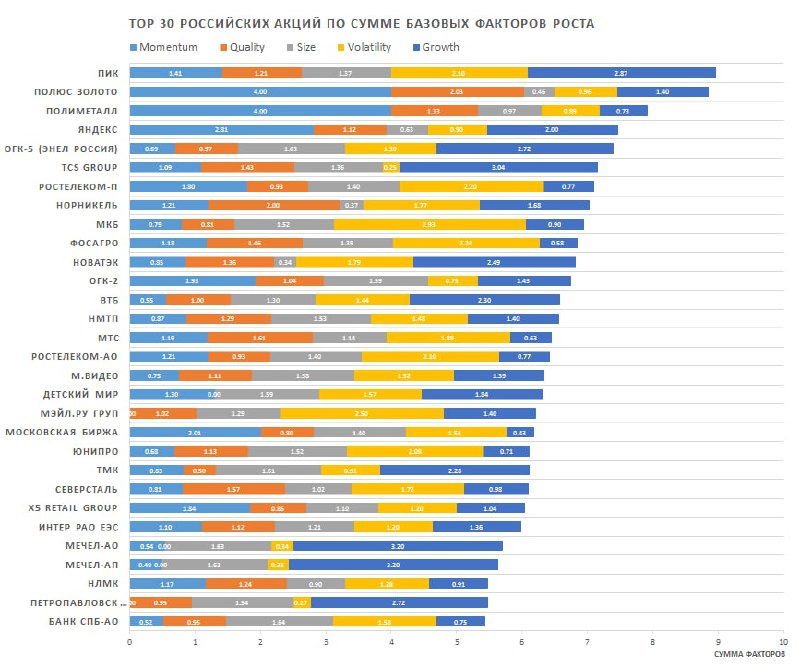

Top 30 российских акций по базовым факторам роста.

📘 Momentum - импульс роста (средний рост котировок за последние 7 и 14 месяцев).

📘 Quality - качество (долговая нагрузка, эффектность и изменчивость прибыли).

📘 Size - размер (рыночная капитализация компании-эмитента). Дает приоритет относительно небольшим (теоритически, имеющим больший потенциал роста) компаниям.

📘 Volatility - волатильность (стандартное отклонение), изменчивость котировок (уточняет качество импульса роста).

📘 Growth - рост (средний рост выручки и прибыли за последние три года).

Каждый из этих факторов стандартизируется так, чтобы значение 1 (единица) означало среднее значение по рынку. Значение выше единицы означает, что данная характеристика акции выше (лучше) среднего по рынку и наоборот.

====

Не является инвестиционной рекомендацией.

📘 Momentum - импульс роста (средний рост котировок за последние 7 и 14 месяцев).

📘 Quality - качество (долговая нагрузка, эффектность и изменчивость прибыли).

📘 Size - размер (рыночная капитализация компании-эмитента). Дает приоритет относительно небольшим (теоритически, имеющим больший потенциал роста) компаниям.

📘 Volatility - волатильность (стандартное отклонение), изменчивость котировок (уточняет качество импульса роста).

📘 Growth - рост (средний рост выручки и прибыли за последние три года).

Каждый из этих факторов стандартизируется так, чтобы значение 1 (единица) означало среднее значение по рынку. Значение выше единицы означает, что данная характеристика акции выше (лучше) среднего по рынку и наоборот.

====

Не является инвестиционной рекомендацией.

{kind=link}

ЖЕНЩИНЫ ИНВЕСТИРУЮТ ЛУЧШЕ МУЖЧИН

Когда люди представляют управляющего фондом, то на ум приходит мужчина, похожий на Леонардо ДиКаприо из фильма «Волк с Уолл-стрит» или седовласый старец в образе Уоррена Баффета. Профессия слабо ассоциируется с женщинами.

Тем не менее, исследование Школы бизнеса Университета Уорвик показало, что девушек, возможно, стоит более активно привлекать к управлению активами. Годовая доходность их инвестиций оказалась в среднем на 1,8% выше, чем у мужчин.

Почему результаты были лучше? Одно из объяснений – женщины менее самоуверенны и лучше фокусируются на долгосрочных результатах.

Исследование подтвердило, что женщины совершают меньше сделок, чем мужчины на невероятные 69%. Они чаще сосредотачиваются на выборе акций с хорошими финансовыми результатами и более дисциплинированны, в то время как мужчинам свойственна склонность к «лотерейному стилю» выбора акций.

Два поколения назад газеты разделяли рекламу по гендерному признаку, а на Уолл-стрит женщины работали только секретарями. Когда гендерный гэп в мире бизнеса начал сокращаться, биржа стала далеко не первым местом выбора профессий для девушек. В этой сфере все еще присутствует схема заработка денег, где ты «ешь, то, что сегодня убил», то есть живешь на комиссионные от сделок. Женщины больше склонны к стабильному источнику дохода. Всемирная ассоциация профессионалов в области инвестиций CFA Institute в 2016 году обнаружила, что лишь 18% ее членов являются девушками.

Учитывая эту статистику, девушкам стоит более активно изучать инвестиции и развиваться в сфере управления активами. Это касается как профессиональной деятельности, так семейного бюджета. Будущее инвестиций вполне может быть женским.

========

Это был адаптированный перевод статьи «Подумайте об увольнении своего брокера-мужчины» в The New York Times.

Когда люди представляют управляющего фондом, то на ум приходит мужчина, похожий на Леонардо ДиКаприо из фильма «Волк с Уолл-стрит» или седовласый старец в образе Уоррена Баффета. Профессия слабо ассоциируется с женщинами.

Тем не менее, исследование Школы бизнеса Университета Уорвик показало, что девушек, возможно, стоит более активно привлекать к управлению активами. Годовая доходность их инвестиций оказалась в среднем на 1,8% выше, чем у мужчин.

Почему результаты были лучше? Одно из объяснений – женщины менее самоуверенны и лучше фокусируются на долгосрочных результатах.

Исследование подтвердило, что женщины совершают меньше сделок, чем мужчины на невероятные 69%. Они чаще сосредотачиваются на выборе акций с хорошими финансовыми результатами и более дисциплинированны, в то время как мужчинам свойственна склонность к «лотерейному стилю» выбора акций.

Два поколения назад газеты разделяли рекламу по гендерному признаку, а на Уолл-стрит женщины работали только секретарями. Когда гендерный гэп в мире бизнеса начал сокращаться, биржа стала далеко не первым местом выбора профессий для девушек. В этой сфере все еще присутствует схема заработка денег, где ты «ешь, то, что сегодня убил», то есть живешь на комиссионные от сделок. Женщины больше склонны к стабильному источнику дохода. Всемирная ассоциация профессионалов в области инвестиций CFA Institute в 2016 году обнаружила, что лишь 18% ее членов являются девушками.

Учитывая эту статистику, девушкам стоит более активно изучать инвестиции и развиваться в сфере управления активами. Это касается как профессиональной деятельности, так семейного бюджета. Будущее инвестиций вполне может быть женским.

========

Это был адаптированный перевод статьи «Подумайте об увольнении своего брокера-мужчины» в The New York Times.

{kind=link}

События недели

09.03.2021, вторник

🔌 Мосэнерго - финансовые результаты по МСФО за 2020 год

📱Ростелеком - финансовые результаты по МСФО за 2020 год

🇩🇪 Торговый баланс, январь

🇯🇵 ВВП, пересм., 4 кв 2020 года

🇪🇺 ВВП, пересм., 4 кв 2020 года

10.03.2021, среда

💎 Алроса - результаты продаж за февраль 2021 года

✈️ Аэрофлот - финансовые результаты по МСФО за 2020 год

🏦 Банк Санкт-Петербург - финансовые результаты по МСФО за 2020 год

🛢 Лукойл - финансовые результаты по МСФО за 2020 год

🇨🇳 ИПЦ, индекс цен производителей, февраль

🇺🇸 ИПЦ, базовый ИПЦ, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

11.03.2021, четверг

🏦 TCS Group - финансовые результаты по МСФО за 2020 год

🇷🇺 Торговый баланс, январь

🇪🇺 Заседание ЕЦБ

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

12.03.2021, пятница

🔌 ТГК-1 - финансовые результаты по МСФО за 2020 год

🇩🇪 Индекс потребительских цен, оконч., февраль

🇬🇧 ВВП, торговый баланс, промышленное производство, январь

🇪🇺 Промышленное производство, январь

09.03.2021, вторник

🔌 Мосэнерго - финансовые результаты по МСФО за 2020 год

📱Ростелеком - финансовые результаты по МСФО за 2020 год

🇩🇪 Торговый баланс, январь

🇯🇵 ВВП, пересм., 4 кв 2020 года

🇪🇺 ВВП, пересм., 4 кв 2020 года

10.03.2021, среда

💎 Алроса - результаты продаж за февраль 2021 года

✈️ Аэрофлот - финансовые результаты по МСФО за 2020 год

🏦 Банк Санкт-Петербург - финансовые результаты по МСФО за 2020 год

🛢 Лукойл - финансовые результаты по МСФО за 2020 год

🇨🇳 ИПЦ, индекс цен производителей, февраль

🇺🇸 ИПЦ, базовый ИПЦ, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

11.03.2021, четверг

🏦 TCS Group - финансовые результаты по МСФО за 2020 год

🇷🇺 Торговый баланс, январь

🇪🇺 Заседание ЕЦБ

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

12.03.2021, пятница

🔌 ТГК-1 - финансовые результаты по МСФО за 2020 год

🇩🇪 Индекс потребительских цен, оконч., февраль

🇬🇧 ВВП, торговый баланс, промышленное производство, январь

🇪🇺 Промышленное производство, январь

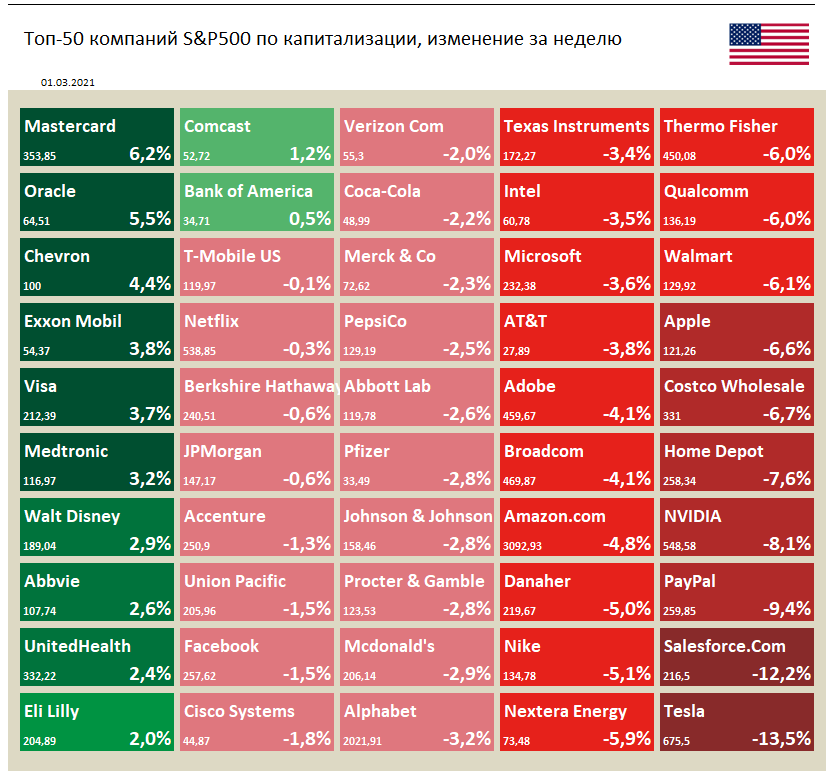

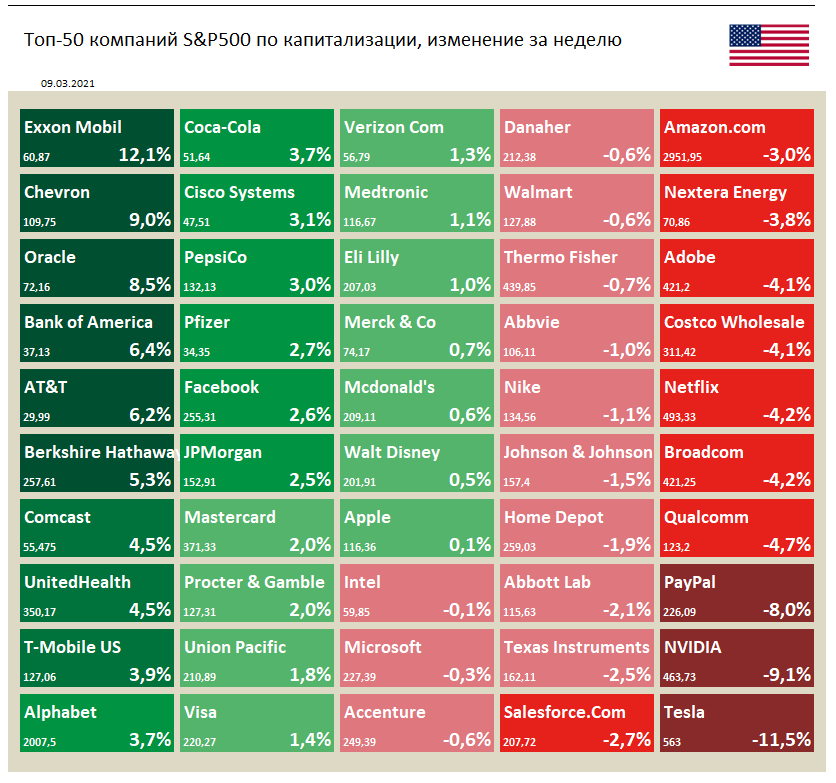

🇺🇸 Индекс S&P 500 за прошлую неделю прибавил 0,8%

📈 В лидерах акции нефтяной отрасли ExxonMobil (+12,1%) и Chevron (+9,0%). На прошлой неделе генеральный директор Exxon подтвердил намерение компании продолжать выплачивать хорошие дивиденды. Дополнительную поддержку акциям отрасли оказал рост нефтяных котировок.

📉 Акции Tesla (-11,5%) продолжают свое падение. В прошлый четверг председатель ФРС Джером Пауэлл заявил, что США может столкнуться с ростом цен и инфляцией после пандемии. Рынок обеспокоен возможностью роста процентных ставок, что способствует коррекции переоцененных акций технологических компаний. Дополнительное давление на акции оказывает рост конкуренции в отрасли электрокаров и дефицит полупроводников, вынуждающий многих автопроизводителей приостановить производственные линии.

📈 В лидерах акции нефтяной отрасли ExxonMobil (+12,1%) и Chevron (+9,0%). На прошлой неделе генеральный директор Exxon подтвердил намерение компании продолжать выплачивать хорошие дивиденды. Дополнительную поддержку акциям отрасли оказал рост нефтяных котировок.

📉 Акции Tesla (-11,5%) продолжают свое падение. В прошлый четверг председатель ФРС Джером Пауэлл заявил, что США может столкнуться с ростом цен и инфляцией после пандемии. Рынок обеспокоен возможностью роста процентных ставок, что способствует коррекции переоцененных акций технологических компаний. Дополнительное давление на акции оказывает рост конкуренции в отрасли электрокаров и дефицит полупроводников, вынуждающий многих автопроизводителей приостановить производственные линии.

{kind=link}

{kind=link}

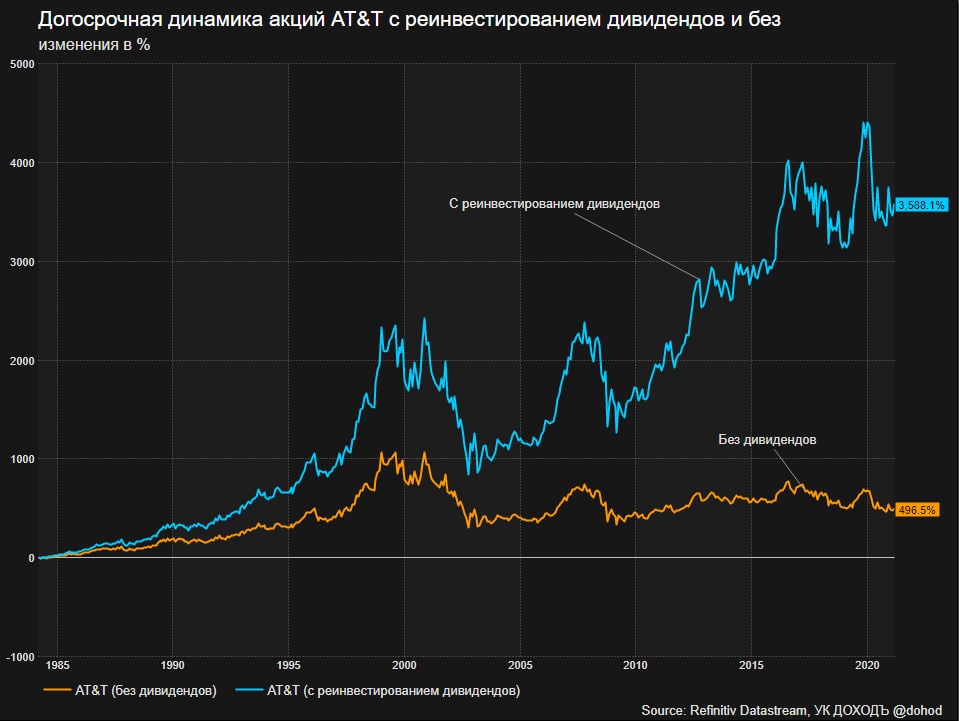

РОЛЕВАЯ МОДЕЛЬ

У дивидендных инвесторов мало героев, по крайней мере, если судить по книжным полкам и обложкам в Fortune или BusinessWeek.

Дивиденды, похоже, являются самым неправильно понимаемым аспектом инвестирования в акции. Большинство профессионалов безразлично к дивидендам, а удивительно большое меньшинство настроено враждебно. Даже любители дивидендов, которых вы можете услышать или прочитать, обычно говорят о чем-то еще, используя дивиденды в рамках какой-то более интересной темы, чтобы убить время. Настоящие фанаты, те, кто понимает решающую роль дивидендов в долгосрочной перспективе, встречаются в профессиональных кругах очень редко.

Как редактор ежемесячного информационного бюллетеня Morningstar Dividend lnvestor, посвященного этой теме, я являюсь одним из тех редких профессионалов. И хотя я, как никто другой, восхищаюсь Уорреном Баффетом, Питером Линчем, Марти Уитманом и многими другими известными и успешными инвесторами, мой истинный герой - барабанная дробь, - Марджори Брэдт.

Не тратьте слишком много времени, пытаясь вспомнить ее имя; она никогда не появлялась на CNBC и не упоминалась в Wall Street Journal. Она никогда не писала книги об инвестировании и не управляла паевым инвестиционным фондом. В действительности, фондовый рынок никогда даже не был ее хобби. Тем не менее, я готов поспорить, что долгосрочный инвестиционный результат Марджори превосходит результаты подавляющего большинства инвесторов за последние полвека.

Я познакомился с Марджори, работая помощником биржевого маклера в 1999 году. Марджори и ее муж Дон приводили в порядок свое обширное поместье, и им нужна была базовая информация о стоимости их портфеля.

Мне вручили папку толщиной в шесть дюймов (15 см.) со старыми отчетами, некоторые из которых относились к 1950-м годам. Их текущий портфель почти полностью состоял из различных акций - потомков AT&T, первоначальной Bell System. Отталкиваясь от этого, я заметил, что счет Марджори отличается явным отсутствием активного управления. Казалось, что она лишь реинвестировала свои дивиденды - квартал за кварталом, год за годом, десятилетие за десятилетием.

После дня работы я, наконец, нашел основу богатства Марджори: несколько подарков в виде акций AT&T, подаренных ей ее отцом в период с 1955 по 1962 год. Их первоначальная стоимость составляла 6 626 долларов. Почти сразу она подписалась на план реинвестирования дивидендов AT&T. Вместо того, чтобы получать чеки на дивиденды каждые три месяца, она превратила эти выплаты в дополнительные акции, что приводило к увеличению дивидендов и так далее. К 1999 году эта инвестиция превратилась в портфель, состоящий из отдельных акций на сумму более 1 миллиона долларов - все они являются потомками первоначального Ma Bell.

Я был поражен. Вот все это богатство, но Марджори и пальцем не пошевелила, чтобы заработать его. Она не предвидела бушующую инфляцию 1970-х годов, рост цен на золото, рост акций small caps, затем large caps и снова small caps. Она ничего не предсказывала - да и не должна была. Она просто держала акции, реинвестируя каждый дивиденд, позволяя этим растущим дивидендным выплатам делать всю работу.

========

Это был отрывок их книги Джоша Питерса «The Ultimate Dividend Playbook».

Нужно сказать, что Марджори повезло с акциями, выплачивающими действительно большие дивиденды на протяжении стольких лет. Так же многим повезло с ростом цен акций Apple, Microsoft или Monster Beverage, которые выплачивают гораздо более скромные дивиденды или не выплачивают их вовсе.

С появлением фондов и возможности относительно дешево покупать любое число акций стало легче собрать более разнообразный портфель, в который очень вероятно попадут акции-лидеры и по дивидендам и по росту и полагаться исключительно на удачу не придется. Идея рассказа этой истории в том, как работает реинвестирование (будь то дивиденды или периодическое инвестирование сбережений) на долгосрочном горизонте для долгосрочных целей.

У дивидендных инвесторов мало героев, по крайней мере, если судить по книжным полкам и обложкам в Fortune или BusinessWeek.

Дивиденды, похоже, являются самым неправильно понимаемым аспектом инвестирования в акции. Большинство профессионалов безразлично к дивидендам, а удивительно большое меньшинство настроено враждебно. Даже любители дивидендов, которых вы можете услышать или прочитать, обычно говорят о чем-то еще, используя дивиденды в рамках какой-то более интересной темы, чтобы убить время. Настоящие фанаты, те, кто понимает решающую роль дивидендов в долгосрочной перспективе, встречаются в профессиональных кругах очень редко.

Как редактор ежемесячного информационного бюллетеня Morningstar Dividend lnvestor, посвященного этой теме, я являюсь одним из тех редких профессионалов. И хотя я, как никто другой, восхищаюсь Уорреном Баффетом, Питером Линчем, Марти Уитманом и многими другими известными и успешными инвесторами, мой истинный герой - барабанная дробь, - Марджори Брэдт.

Не тратьте слишком много времени, пытаясь вспомнить ее имя; она никогда не появлялась на CNBC и не упоминалась в Wall Street Journal. Она никогда не писала книги об инвестировании и не управляла паевым инвестиционным фондом. В действительности, фондовый рынок никогда даже не был ее хобби. Тем не менее, я готов поспорить, что долгосрочный инвестиционный результат Марджори превосходит результаты подавляющего большинства инвесторов за последние полвека.

Я познакомился с Марджори, работая помощником биржевого маклера в 1999 году. Марджори и ее муж Дон приводили в порядок свое обширное поместье, и им нужна была базовая информация о стоимости их портфеля.

Мне вручили папку толщиной в шесть дюймов (15 см.) со старыми отчетами, некоторые из которых относились к 1950-м годам. Их текущий портфель почти полностью состоял из различных акций - потомков AT&T, первоначальной Bell System. Отталкиваясь от этого, я заметил, что счет Марджори отличается явным отсутствием активного управления. Казалось, что она лишь реинвестировала свои дивиденды - квартал за кварталом, год за годом, десятилетие за десятилетием.

После дня работы я, наконец, нашел основу богатства Марджори: несколько подарков в виде акций AT&T, подаренных ей ее отцом в период с 1955 по 1962 год. Их первоначальная стоимость составляла 6 626 долларов. Почти сразу она подписалась на план реинвестирования дивидендов AT&T. Вместо того, чтобы получать чеки на дивиденды каждые три месяца, она превратила эти выплаты в дополнительные акции, что приводило к увеличению дивидендов и так далее. К 1999 году эта инвестиция превратилась в портфель, состоящий из отдельных акций на сумму более 1 миллиона долларов - все они являются потомками первоначального Ma Bell.

Я был поражен. Вот все это богатство, но Марджори и пальцем не пошевелила, чтобы заработать его. Она не предвидела бушующую инфляцию 1970-х годов, рост цен на золото, рост акций small caps, затем large caps и снова small caps. Она ничего не предсказывала - да и не должна была. Она просто держала акции, реинвестируя каждый дивиденд, позволяя этим растущим дивидендным выплатам делать всю работу.

========

Это был отрывок их книги Джоша Питерса «The Ultimate Dividend Playbook».

Нужно сказать, что Марджори повезло с акциями, выплачивающими действительно большие дивиденды на протяжении стольких лет. Так же многим повезло с ростом цен акций Apple, Microsoft или Monster Beverage, которые выплачивают гораздо более скромные дивиденды или не выплачивают их вовсе.

С появлением фондов и возможности относительно дешево покупать любое число акций стало легче собрать более разнообразный портфель, в который очень вероятно попадут акции-лидеры и по дивидендам и по росту и полагаться исключительно на удачу не придется. Идея рассказа этой истории в том, как работает реинвестирование (будь то дивиденды или периодическое инвестирование сбережений) на долгосрочном горизонте для долгосрочных целей.

{kind=link}

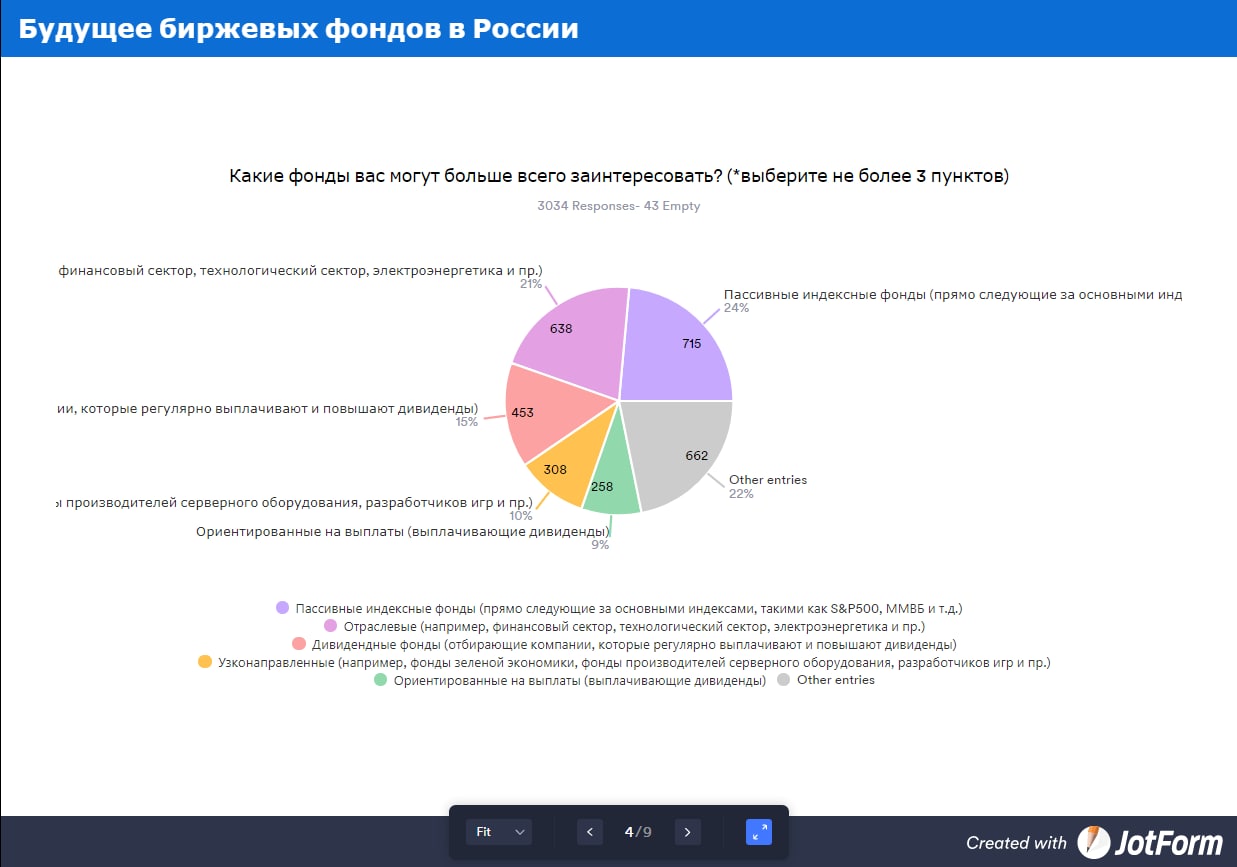

В октябре мы проводили опрос о вашем отношении к биржевым фондам в России. Понятно, что все мы хотим, чтобы на МосБирже появились ETF Vanguard и iShares и были бы доступны для всех инвесторов.

Но, если говорить о российских инструментах, то вот как бы вам хотелось видеть этот рынок в ближайшем будущем (ссылка на онлайн презентацию).

Но, если говорить о российских инструментах, то вот как бы вам хотелось видеть этот рынок в ближайшем будущем (ссылка на онлайн презентацию).

{kind=link}