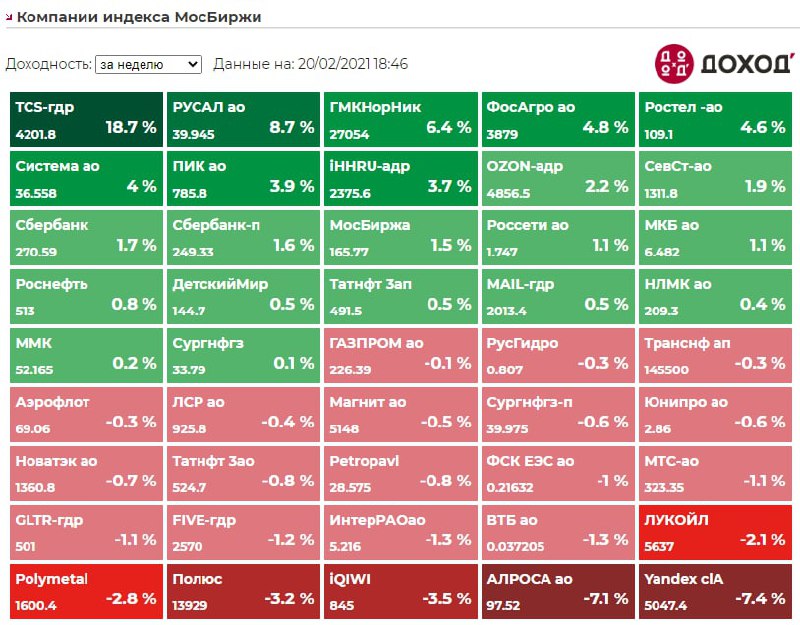

Forwarded from bitkogan

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ ЖДУТ ПОВЫШЕНИЯ СТАВКИ ДО КОНЦА 2-ГО КВАРТАЛА

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: КОГДА ВЫ ОЖИДАЕТЕ ПЕРВОЕ ПОВЫШЕНИЕ СТАВКИ? В опросе приняли участие около 18 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 26% ожидают повышение ставки уже на ближайшем заседании 19 марта

• 18% ожидают повышение ставки на заседании 23 апреля

• 13% ожидают повышение ставки на заседании 11 июня

Таким образом, 57% уверены, что ставка будет повышена в ближайшие 4 месяца. Интересно, что авторы представленных каналов прогнозируют повышение ставки скорее осенью.

Евгений Коган @Bitkogan

Основное, чего ждут от ЦБ все игроки: стабильности и предсказуемости. Бросаться из огня да в полымя, то снижать ставку, то повышать, не стиль ЦБ. Да, есть всплеск инфляционных ожиданий.

Да, инфляция активов начала трансформироваться в инфляцию издержек. Это уже общемировая тенденция.

Полагаю, ЦБ займёт выжидательную позицию. Скорее всего, через некоторое время (2-3 месяца) ставка будет повышена, но вряд ли прямо сейчас.

Не стоит забывать: переход от смягчения к ужесточению денежно-кредитной политики – это еще принципиальное политическое решение. С этим торопиться не будут.

Экономику после пандемии нужно активно перезапускать, и быстрое повышение ставок в данном случае будет весьма некстати.

MMI @russianmacro

Мы удивлены столь агрессивным ожиданиям. Единственное, что четко сказал ЦБ - это то, что цикл смягчения ДКП завершен. А вот будет он повышать ставку или нет, это, что называется, data dependent. Ключевые индикаторы – текущая инфляция и темпы роста. В декабре-январе, несмотря на повышенный уровень, инфляция, всё-таки, замедлялась. По февралю пока непонятно. Экономический рост в начале года, был на паузе, хотя картина тоже неоднородна. Мы полагаем, что к марту у ЦБ всё-таки не будет необходимых данных для принятия решения об ужесточении ДКП. Наш прогноз – неизменность ставки в марте. В отношении апреля и июня остается только гадать. Очень многое будет зависеть от того, примут или нет пакет Байдена в полном объёме, куда улетит нефть, и будут ли санкции. Интуитивно мы ждём повышения ставки, скорее, осенью.

Всеволод Лобов @Dohod

Регулятор своими заявлениями однозначно дал сигнал о возможности повышения ключевой ставки в этом году. Полагаем, это связано не только с чуть более высоким текущим уровнем инфляции, но и видением каких-то проинфляционных действий Правительства, а также и, пожалуй, это может быть самым важным, с ростом средне-и-долгосрочных ставок в США, который угрожает ростом оттока капитала и дополнительным давлением на рубль. Изменение этих факторов в базовом сценарии не требуют повышения ставки, однако, ЦБ, вероятно, хочет заложить базу более плавного перехода к нейтральной ставке и оставить ее оценку относительно высокой (5.5%, а возможно и выше). В этом случае, при прочих равных, такое повышение может произойти летом или осенью.

Андрей Хохрин @Probonds

С одной стороны, солидарен с теми, кто ждет роста ключевой ставки в июне или третьем квартале, т.е. не на ближайшем заседании. Все-таки между словесными интервенциями и реальными действиями должно пройти время. Иначе совокупно это будет выглядеть как набор эмоциональных жестов. Чего рынок не оценит. С другой стороны, предсказуемость ДКП – это, конечно, миф. Это всегда реакция на обстоятельства. Которые до сих пор нельзя просчитать на каком-либо суперкомпьютере. Факт остается фактом, инфляция выросла, денежные ставки повысились, надо реагировать. Скорость же и амплитуда самой реакции определится остротой возникшей проблемы. Которую оценить заранее, как уже сказал, невозможно.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: КОГДА ВЫ ОЖИДАЕТЕ ПЕРВОЕ ПОВЫШЕНИЕ СТАВКИ? В опросе приняли участие около 18 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 26% ожидают повышение ставки уже на ближайшем заседании 19 марта

• 18% ожидают повышение ставки на заседании 23 апреля

• 13% ожидают повышение ставки на заседании 11 июня

Таким образом, 57% уверены, что ставка будет повышена в ближайшие 4 месяца. Интересно, что авторы представленных каналов прогнозируют повышение ставки скорее осенью.

Евгений Коган @Bitkogan

Основное, чего ждут от ЦБ все игроки: стабильности и предсказуемости. Бросаться из огня да в полымя, то снижать ставку, то повышать, не стиль ЦБ. Да, есть всплеск инфляционных ожиданий.

Да, инфляция активов начала трансформироваться в инфляцию издержек. Это уже общемировая тенденция.

Полагаю, ЦБ займёт выжидательную позицию. Скорее всего, через некоторое время (2-3 месяца) ставка будет повышена, но вряд ли прямо сейчас.

Не стоит забывать: переход от смягчения к ужесточению денежно-кредитной политики – это еще принципиальное политическое решение. С этим торопиться не будут.

Экономику после пандемии нужно активно перезапускать, и быстрое повышение ставок в данном случае будет весьма некстати.

MMI @russianmacro

Мы удивлены столь агрессивным ожиданиям. Единственное, что четко сказал ЦБ - это то, что цикл смягчения ДКП завершен. А вот будет он повышать ставку или нет, это, что называется, data dependent. Ключевые индикаторы – текущая инфляция и темпы роста. В декабре-январе, несмотря на повышенный уровень, инфляция, всё-таки, замедлялась. По февралю пока непонятно. Экономический рост в начале года, был на паузе, хотя картина тоже неоднородна. Мы полагаем, что к марту у ЦБ всё-таки не будет необходимых данных для принятия решения об ужесточении ДКП. Наш прогноз – неизменность ставки в марте. В отношении апреля и июня остается только гадать. Очень многое будет зависеть от того, примут или нет пакет Байдена в полном объёме, куда улетит нефть, и будут ли санкции. Интуитивно мы ждём повышения ставки, скорее, осенью.

Всеволод Лобов @Dohod

Регулятор своими заявлениями однозначно дал сигнал о возможности повышения ключевой ставки в этом году. Полагаем, это связано не только с чуть более высоким текущим уровнем инфляции, но и видением каких-то проинфляционных действий Правительства, а также и, пожалуй, это может быть самым важным, с ростом средне-и-долгосрочных ставок в США, который угрожает ростом оттока капитала и дополнительным давлением на рубль. Изменение этих факторов в базовом сценарии не требуют повышения ставки, однако, ЦБ, вероятно, хочет заложить базу более плавного перехода к нейтральной ставке и оставить ее оценку относительно высокой (5.5%, а возможно и выше). В этом случае, при прочих равных, такое повышение может произойти летом или осенью.

Андрей Хохрин @Probonds

С одной стороны, солидарен с теми, кто ждет роста ключевой ставки в июне или третьем квартале, т.е. не на ближайшем заседании. Все-таки между словесными интервенциями и реальными действиями должно пройти время. Иначе совокупно это будет выглядеть как набор эмоциональных жестов. Чего рынок не оценит. С другой стороны, предсказуемость ДКП – это, конечно, миф. Это всегда реакция на обстоятельства. Которые до сих пор нельзя просчитать на каком-либо суперкомпьютере. Факт остается фактом, инфляция выросла, денежные ставки повысились, надо реагировать. Скорость же и амплитуда самой реакции определится остротой возникшей проблемы. Которую оценить заранее, как уже сказал, невозможно.

{kind=link}

Говорят, что экономист - это человек, который, когда находит что-то, что работает на практике, задается вопросом, работает ли это в теории.

#доходъюмор

#доходъюмор

События недели

22.02.2021, понедельник

🔌 МРСК Сибири - финансовые результаты по РСБУ за 4 квартал 2020

23.02.2021, вторник

🇷🇺 Торги на Мосбирже не проводятся в связи с Днём защитника Отечества

🇪🇺 Индекс потребительских цен, январь

🇬🇧 Уровень безработицы, декабрь

24.02.2021, среда

🛒 Лента - финансовые результаты по МСФО за 2 полугодие 2020

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇩🇪 ВВП, 4 квартал

25.02.2021, четверг

🏦 ВТБ - финансовые результаты по МСФО за 4 кв 2020

🏭 Полюс - финансовые результаты по МСФО за 4 кв 2020

🏭 Евраз - финансовые результаты по МСФО за 2 полугодие 2020

🇺🇸 ВВП, 4 квартал

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

26.02.2021, пятница

🇫🇷 ВВП, 4 квартал

🇫🇷 Индекс потребительских цен, февраль

22.02.2021, понедельник

🔌 МРСК Сибири - финансовые результаты по РСБУ за 4 квартал 2020

23.02.2021, вторник

🇷🇺 Торги на Мосбирже не проводятся в связи с Днём защитника Отечества

🇪🇺 Индекс потребительских цен, январь

🇬🇧 Уровень безработицы, декабрь

24.02.2021, среда

🛒 Лента - финансовые результаты по МСФО за 2 полугодие 2020

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇩🇪 ВВП, 4 квартал

25.02.2021, четверг

🏦 ВТБ - финансовые результаты по МСФО за 4 кв 2020

🏭 Полюс - финансовые результаты по МСФО за 4 кв 2020

🏭 Евраз - финансовые результаты по МСФО за 2 полугодие 2020

🇺🇸 ВВП, 4 квартал

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

26.02.2021, пятница

🇫🇷 ВВП, 4 квартал

🇫🇷 Индекс потребительских цен, февраль

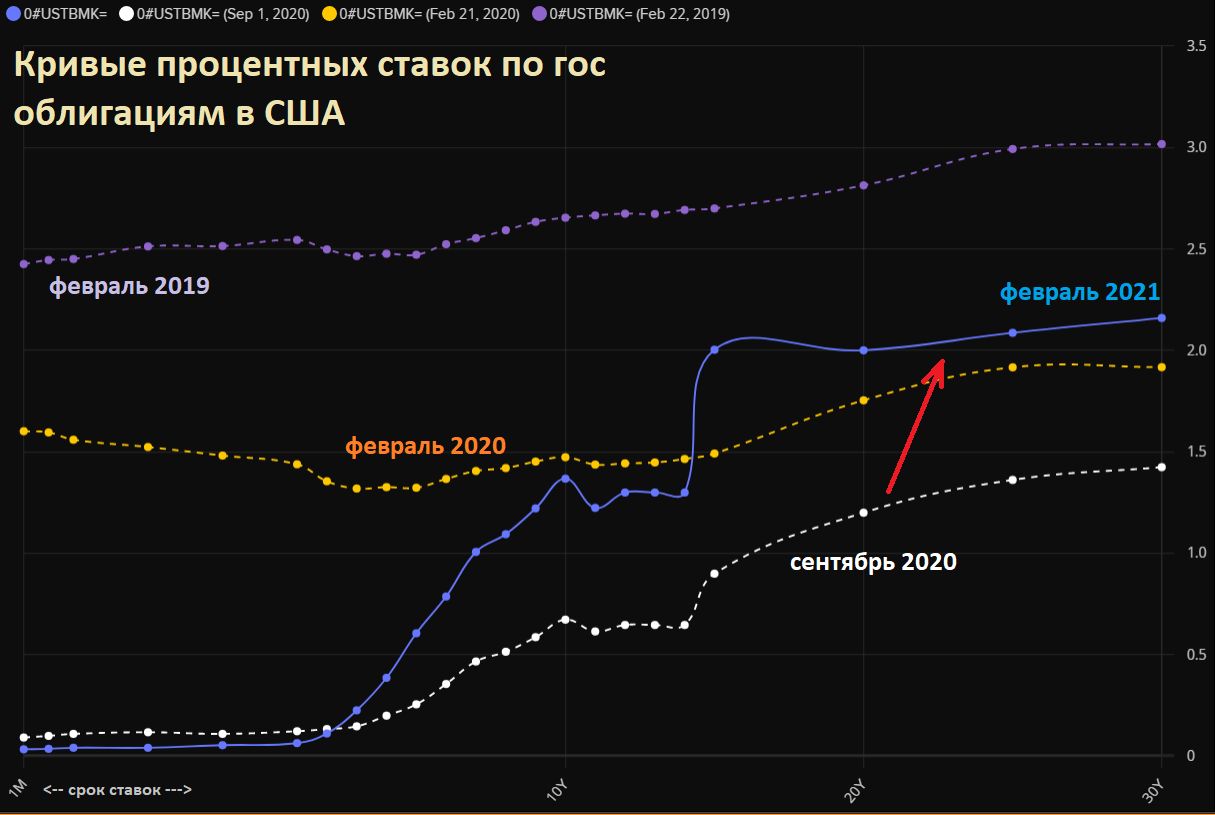

Среднесрочные и долгосрочные процентные ставки в США продолжают расти при рекордно низких краткосрочных.

10-летние и 30-летние ставки выросли до 1.3% и 2.1% соответственно, достигнув доковидных уровней. Ожидаемая долгосрочная инфляция сейчас составляет 2.2% (растет вместе с долгосрочными ставками), текущая базовая инфляция - 1.4%.

Возрастающие ожидания инфляции и рост ставок на длинных горизонтах обычно являются признаком ожиданий более быстрого роста экономики. Такого не было, например, в 2018 году, когда росли краткосрочные ставки, а долгосрочные - оставались более или менее стабильными.

И, действительно, в США ожидается бум отложенного потребления. Это хорошо для циклических отраслей (финансов, розницы, недвижимости), акций малой капитализации (что в целом, мы уже частично увидели в ценах).

В то же время долгосрочные облигации, вероятно, продолжат выглядеть существенно хуже рынка (уже теряют около 6% с начала года), а спрос на золото будет зависеть от динамики реальных ставок (после инфляции), нисходящий тренд которых приостановился. Если ФРС не возьмется за регулирование длинных ставок на кривой доходности (выкупая больше долгосрочных облигаций), то потенциал золота, вероятно, будет ограничен.

Больше возможностей в активах с меньшей оценкой побуждают инвесторов снижать долю дорогого IT сектора и уходить в более короткие облигации, включая High Yield сегмент, чтобы подготовится к периоду более высоких ставок.

При этом, судя по комментариям представителей ФРС, в этом году мы не увидим ужесточение денежно-кредитной политики, а значит ставки, скорее всего, не вырастут на столько, чтобы сильно перераспределить капитал с рынка акций на долговой рынок.

Рост ставок, конечно, может вызвать распродажу на рынках акций. Но никто не знает уровня таких ставок, при котором этот сценарий реализуется. Глобальный диверсифицированных. портфель, сформированный под подходящий вам инвестиционный горизонт и риск позволит быть готовым ко всем вариантам развития событий.

======

О работе с глобальным портфелем см. здесь: https://t.iss.one/dohod/10550

О действиях в условиях неопределенности влияния денежно-кредитной политики на рынки см. здесь: https://t.iss.one/dohod/10569

10-летние и 30-летние ставки выросли до 1.3% и 2.1% соответственно, достигнув доковидных уровней. Ожидаемая долгосрочная инфляция сейчас составляет 2.2% (растет вместе с долгосрочными ставками), текущая базовая инфляция - 1.4%.

Возрастающие ожидания инфляции и рост ставок на длинных горизонтах обычно являются признаком ожиданий более быстрого роста экономики. Такого не было, например, в 2018 году, когда росли краткосрочные ставки, а долгосрочные - оставались более или менее стабильными.

И, действительно, в США ожидается бум отложенного потребления. Это хорошо для циклических отраслей (финансов, розницы, недвижимости), акций малой капитализации (что в целом, мы уже частично увидели в ценах).

В то же время долгосрочные облигации, вероятно, продолжат выглядеть существенно хуже рынка (уже теряют около 6% с начала года), а спрос на золото будет зависеть от динамики реальных ставок (после инфляции), нисходящий тренд которых приостановился. Если ФРС не возьмется за регулирование длинных ставок на кривой доходности (выкупая больше долгосрочных облигаций), то потенциал золота, вероятно, будет ограничен.

Больше возможностей в активах с меньшей оценкой побуждают инвесторов снижать долю дорогого IT сектора и уходить в более короткие облигации, включая High Yield сегмент, чтобы подготовится к периоду более высоких ставок.

При этом, судя по комментариям представителей ФРС, в этом году мы не увидим ужесточение денежно-кредитной политики, а значит ставки, скорее всего, не вырастут на столько, чтобы сильно перераспределить капитал с рынка акций на долговой рынок.

Рост ставок, конечно, может вызвать распродажу на рынках акций. Но никто не знает уровня таких ставок, при котором этот сценарий реализуется. Глобальный диверсифицированных. портфель, сформированный под подходящий вам инвестиционный горизонт и риск позволит быть готовым ко всем вариантам развития событий.

======

О работе с глобальным портфелем см. здесь: https://t.iss.one/dohod/10550

О действиях в условиях неопределенности влияния денежно-кредитной политики на рынки см. здесь: https://t.iss.one/dohod/10569

{kind=link}

{kind=link}

Читатели финансово-экономических каналов в телеграм ждут повышения ключевой ставки Банка России уже в ближайшие месяцы (см. наш опрос от 17 февраля). Какой уровень ставки вы ожидаете на конец года?

Anonymous Poll

3%

Ниже 4.25%

20%

4.25% (текущий уровень)

32%

4.50% (+25 бп)

18%

4.75% (+50 бп)

15%

5.00% (+75 бп)

4%

5.25% (+100 бп)

2%

5.50% (+125 бп)

5%

Выше 5.50%

ПОЛНЫЙ ГИД ПО КАНАЛУ

🟦 Подборки статей:

#доходъумныйпортфель - статьи о том, как мы инвестируем

#доходъоблигации - всё о выборе облигаций

#2minbond - разбор самых интересных облигаций за две минуты

#доходъдневник - наши повседневные наблюдения и планы

#доходъинфографика - визуализация наших инвестиционных решений

#доходъзадачки - непростые, но полезные финансовые задачки с подробным обзором их решений

#доходъисториярынков - об истории финансовых рынков

#доходъподборки - тематические подборки наших постов

#игрыврынокакций – рассказываем о финансовых играх, помогающих лучше понять рынок или просто развлечься

#доходъюмор - только качественный финансовый юмор

🟦 Наши биржевые фонды (внешние ссылки):

🔸 BOND ETF - ДОХОДЪ Сбондс Корпоративные облигации РФ

🔸 DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ

🔸 GROD ETF - ДОХОДЪ Индекс акций роста РФ

🟦 Интересные посты:

💾 Подборка файлов Excel для инвесторов

⚙️️️ Как купить фонды DIVD и GROD в Тинькофф

💰 Полный гид по налогам и вычетам для физических лиц

💾 Лестница облигаций. Обзор стратегии + файл Excel

Анализ качества эмитентов облигаций. Как мы это делаем

Роль облигаций в портфеле

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Машина времени на рынке акций

Все наши субботние задачки

🟦 Книги:

8 великих книг для тех, кто начинает инвестировать

8 лучших книг для развития новых знания об инвестициях

8 лучших художественных книг об инвестициях и финансах

8 лучших книг по анализу отчетности и оценке компаний

🟦 Наши сервисы (внешние ссылки):

🔸 Аналитический портал – все в одном месте, включая доступ к нашим стратегиям на рынке акций и облигаций.

🔸 Анализ облигаций – подбор облигаций по инвестиционным целям, стратегиям и факторному анализу.

🔸 Дивиденды - знаменитый сервис о дивидендах российских компаний.

🔸 Анализ акций – наш сервис для глубокого подхода к выбору акций.

🟦 Еще кое-что:

Наш Instagram - вдохновение для инвестиций без графиков и новостей.

@invest_talk - только полезные обсуждения в чате нашего канала.

🟦 Подборки статей:

#доходъумныйпортфель - статьи о том, как мы инвестируем

#доходъоблигации - всё о выборе облигаций

#2minbond - разбор самых интересных облигаций за две минуты

#доходъдневник - наши повседневные наблюдения и планы

#доходъинфографика - визуализация наших инвестиционных решений

#доходъзадачки - непростые, но полезные финансовые задачки с подробным обзором их решений

#доходъисториярынков - об истории финансовых рынков

#доходъподборки - тематические подборки наших постов

#игрыврынокакций – рассказываем о финансовых играх, помогающих лучше понять рынок или просто развлечься

#доходъюмор - только качественный финансовый юмор

🟦 Наши биржевые фонды (внешние ссылки):

🔸 BOND ETF - ДОХОДЪ Сбондс Корпоративные облигации РФ

🔸 DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ

🔸 GROD ETF - ДОХОДЪ Индекс акций роста РФ

🟦 Интересные посты:

💾 Подборка файлов Excel для инвесторов

⚙️️️ Как купить фонды DIVD и GROD в Тинькофф

💰 Полный гид по налогам и вычетам для физических лиц

💾 Лестница облигаций. Обзор стратегии + файл Excel

Анализ качества эмитентов облигаций. Как мы это делаем

Роль облигаций в портфеле

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Машина времени на рынке акций

Все наши субботние задачки

🟦 Книги:

8 великих книг для тех, кто начинает инвестировать

8 лучших книг для развития новых знания об инвестициях

8 лучших художественных книг об инвестициях и финансах

8 лучших книг по анализу отчетности и оценке компаний

🟦 Наши сервисы (внешние ссылки):

🔸 Аналитический портал – все в одном месте, включая доступ к нашим стратегиям на рынке акций и облигаций.

🔸 Анализ облигаций – подбор облигаций по инвестиционным целям, стратегиям и факторному анализу.

🔸 Дивиденды - знаменитый сервис о дивидендах российских компаний.

🔸 Анализ акций – наш сервис для глубокого подхода к выбору акций.

🟦 Еще кое-что:

Наш Instagram - вдохновение для инвестиций без графиков и новостей.

@invest_talk - только полезные обсуждения в чате нашего канала.

www.dohod.ru

Доход.ру - БПИФ ДОХОДЪ Сбондс Корпоративные облигации РФ (BOND)

BOND ETF следует индексу Cbonds CBI RU Middle Market Investable, для пассивных инвестиций в облигации российских компаний

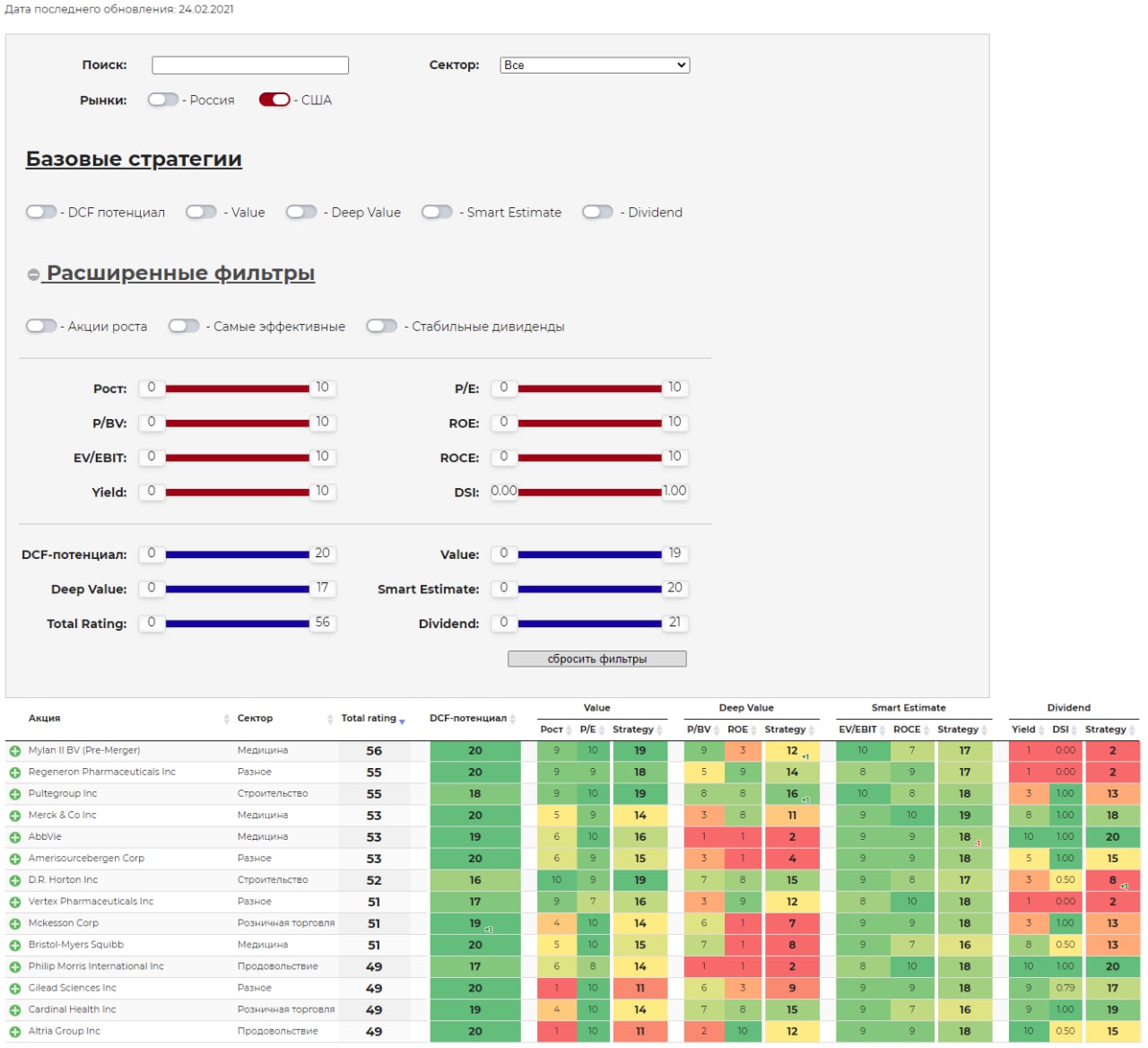

⚡️НОВЫЕ АКЦИИ США В СЕРВИСЕ "АНАЛИЗ АКЦИЙ"

1 марта МосБиржа планирует допустить к торгам 32 акции и депозитарные расписки крупнейших международных компаний, среди которых Oracle, Sony, Toyota и др. Все эти бумаги мы добавили в наш сервис "Анализ акций".

Число акций и депозитарных расписок иностранных эмитентов, с которыми инвесторы могут совершать сделки на МосБирже, достигнет 87. Посмотреть, какие иностранные акции уже доступны, можно по ссылке.

——————

Как и прежде вы можете отбирать акции по различным показателям, пяти базовым и трем дополнительным стратегиям. Российские и иностранные акции не смешиваются в одном списке, чтобы их сравнение в контексте отбора было корректным.

Разобраться как наилучшим образом использовать сервис вам поможет наш Гид по Анализу акций (pdf).

Особенности расчета фактора DCF для акций США представлены в этой методике (pdf).

1 марта МосБиржа планирует допустить к торгам 32 акции и депозитарные расписки крупнейших международных компаний, среди которых Oracle, Sony, Toyota и др. Все эти бумаги мы добавили в наш сервис "Анализ акций".

Число акций и депозитарных расписок иностранных эмитентов, с которыми инвесторы могут совершать сделки на МосБирже, достигнет 87. Посмотреть, какие иностранные акции уже доступны, можно по ссылке.

——————

Как и прежде вы можете отбирать акции по различным показателям, пяти базовым и трем дополнительным стратегиям. Российские и иностранные акции не смешиваются в одном списке, чтобы их сравнение в контексте отбора было корректным.

Разобраться как наилучшим образом использовать сервис вам поможет наш Гид по Анализу акций (pdf).

Особенности расчета фактора DCF для акций США представлены в этой методике (pdf).

{kind=link}

БЕСПЛАТНЫЙ ЛАНЧ В ИНВЕСТИЦИЯХ

Математические методы в инвестициях заставляют ломать головы ученых. К счастью, чтобы понять основы составления портфеля, нет необходимости пробираться через лабиринты квадратичного программирования.

Давайте представим остров, на котором существует всего два вида бизнеса. Первый - курортный комплекс с пляжами и полями для гольфа. Второй - производство зонтов. На развитие обоих оказывает влияние погода. В солнечную погоду происходит бум в курортной сфере, а производство зонтов переживает спад. В дождливую погоду неважно чувствуют себя владельцы курорта, зато производители зонтов радуются повышению продаж.

Предположим, что в среднем в половине сезонов светит солнце, а половина бывает дождливой. Вероятность каждого из событий 50%. Инвестор в каждый из видов бизнеса в успешный сезон получает доходность в 50%, в неудачный несет потери в 25%. В среднем его доход составит 12,5%. Вложение в один из видов бизнеса будет рискованным делом, ведь может случиться несколько солнечных или дождливых сезонов подряд.

Если инвестор распределит свои активы поровну между двумя видами бизнеса, то в каждый солнечный сезон его доход составит 12,5% (50%x0.5=25% от курорта и -25%x0.5=-12.5% от зонтов). Доходность дождливого сезона аналогична. Фокус в том, что не теряя в ожидаемой доходности, можно сократить риски. Нобелевский лауреат Гарри Марковиц как-то сказал, что диверсификация это единственный бесплатный ланч в мире инвестиций.

Почему так много людей держат одну акцию, забывая о выгодах диверсификации? Инвесторы видят, что некоторые акции попадают в удачный период, когда солнце светит несколько сезонов подряд. Появляется соблазн купить один вид бизнеса в расчете на повторение высокой доходности. Однако непредсказуемость и риски, которые несет одна компания так высоки, что за солнечными периодами для нее часто наступают дождливые. Покупая одну акцию, вы отдаете свой результат в руки случайности. На горизонте из множества «сезонов» диверсифицированный портфель акций показывает результат не хуже, при этом его риски значительно ниже.

==========

О том, в каких случаях низкая диверсификация все же может использоваться мы писали здесь: https://t.iss.one/dohod/10663

О том почему риски математически снижаются - здесь: https://t.iss.one/dohod/10256

В конце концов, даже самые последние события с НорНикелем (разлив топлива, обрушение цехов, приостановка работы рудников) или Энел (перенос дивидендов) дают понять преимущества минимальной диверсификации. И это, если не вспоминать налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), введение санкций со стороны США (Русал), отказ платить дивиденды (множество случаев), падение цен на уголь (Мечел), отзыв лицензий и еще десятки реальных причин, которые должны убедить вас поверить статистике.

Математические методы в инвестициях заставляют ломать головы ученых. К счастью, чтобы понять основы составления портфеля, нет необходимости пробираться через лабиринты квадратичного программирования.

Давайте представим остров, на котором существует всего два вида бизнеса. Первый - курортный комплекс с пляжами и полями для гольфа. Второй - производство зонтов. На развитие обоих оказывает влияние погода. В солнечную погоду происходит бум в курортной сфере, а производство зонтов переживает спад. В дождливую погоду неважно чувствуют себя владельцы курорта, зато производители зонтов радуются повышению продаж.

Предположим, что в среднем в половине сезонов светит солнце, а половина бывает дождливой. Вероятность каждого из событий 50%. Инвестор в каждый из видов бизнеса в успешный сезон получает доходность в 50%, в неудачный несет потери в 25%. В среднем его доход составит 12,5%. Вложение в один из видов бизнеса будет рискованным делом, ведь может случиться несколько солнечных или дождливых сезонов подряд.

Если инвестор распределит свои активы поровну между двумя видами бизнеса, то в каждый солнечный сезон его доход составит 12,5% (50%x0.5=25% от курорта и -25%x0.5=-12.5% от зонтов). Доходность дождливого сезона аналогична. Фокус в том, что не теряя в ожидаемой доходности, можно сократить риски. Нобелевский лауреат Гарри Марковиц как-то сказал, что диверсификация это единственный бесплатный ланч в мире инвестиций.

Почему так много людей держат одну акцию, забывая о выгодах диверсификации? Инвесторы видят, что некоторые акции попадают в удачный период, когда солнце светит несколько сезонов подряд. Появляется соблазн купить один вид бизнеса в расчете на повторение высокой доходности. Однако непредсказуемость и риски, которые несет одна компания так высоки, что за солнечными периодами для нее часто наступают дождливые. Покупая одну акцию, вы отдаете свой результат в руки случайности. На горизонте из множества «сезонов» диверсифицированный портфель акций показывает результат не хуже, при этом его риски значительно ниже.

==========

О том, в каких случаях низкая диверсификация все же может использоваться мы писали здесь: https://t.iss.one/dohod/10663

О том почему риски математически снижаются - здесь: https://t.iss.one/dohod/10256

В конце концов, даже самые последние события с НорНикелем (разлив топлива, обрушение цехов, приостановка работы рудников) или Энел (перенос дивидендов) дают понять преимущества минимальной диверсификации. И это, если не вспоминать налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), введение санкций со стороны США (Русал), отказ платить дивиденды (множество случаев), падение цен на уголь (Мечел), отзыв лицензий и еще десятки реальных причин, которые должны убедить вас поверить статистике.

{kind=link}

КАК ДЕЙСТВОВАТЬ ПРИ ПАДЕНИИ РЫНКА

Каждый инвестор должен иметь план для ситуации, когда рынок акций будет резко снижаться. Понимание вашего собственного поведения является частью того, что делает вас хорошим инвестором.

> > > Самое главное

• Падения рынка и убытки являются ожидаемой частью инвестирования. Принятие риска – это путь к получению прибыли выше инфляции;

• Ваш успех как инвестора зависит от того, как вы реагируете на убытки;

• Заранее предпримите меры по сокращению потерь через построения подходящего для вас портфеля;

• Не поддавайтесь эмоциям;

• Используйте просадку на рынке, чтобы сделать ваш портфель лучше и экономить на налогах.

> > > Эмоциональные инвесторы проигрывают рынку

Избыточный оптимизм и пессимизм - главные враги хороших финансовых результатов. Представим инвестора на российском рынке, который выходит из позиций после каждого квартала, в котором наблюдалось падение более 10%, а заходит, после квартала роста. За 15 лет подобная стратегия стоила бы почти половину доходности от фондового рынка без учёта комиссий.

> > > Организуйте свои финансы

1. Создайте «подушку безопасности» и инвестируйте ее консервативно

Самая важная причина, почему вы должны иметь такой фонд состоит в том, что он дает вам душевное спокойствие, когда более долгосрочные портфели с более высоким риском подвержены влиянию падения рынка.

2. Распределите свои инвестиции в соответствии с определёнными целями

Выделять отельные цели и формировать для них отдельные портфели также является разумным шагом для того, чтобы чувствовать себя спокойнее при падениях рынка. «Настройка» целей поможет убедиться в том, что у вас будут деньги, когда вам это нужно.

3. Не инвестируйте в портфель, который эмоционально будут давить на вас

"Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет!"

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

> > > Что вы можете сделать во время падения рынка?

>Ликвидируйте плохие инвестиции

Продайте ПИФы/ETF с большими комиссиями или уменьшите слишком большую позицию в одной бумаге. Затем, воспользуйтесь краткосрочной просадкой рынка и купите на эти деньги новые менее затратные инструменты и/или увеличьте диверсификацию портфеля, открыв позиции в большем числе бумаг.

Воспользуйтесь нашими сервисами Анализ акций, Дивиденды

и Анализ облигаций, чтобы избавиться от очевидно плохих акций и облигаций в вашем портфеле.

>Оптимизируйте налоги

Посмотрите, есть ли в вашем портфеле убыточные позиции. Если вам нужно дополнительно диверсифицировать портфель или купить более перспективные бумаги, сделайте это по более низким ценам при текущем падении, реализовав убыток по старым позициям и снизив таким образом налоговую базу.

Обратитесь к вашему консультанту по налогам или брокеру, чтобы избежать ошибок.

>Дайте отпуск вашему портфелю

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка. Единственная проблема заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет.

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Этой стратегии следуют все успешные инвесторы, которые чувствуют себя высокоэмоциональными.

===============

Полную версию этой статьи читайте в Дзен.

Каждый инвестор должен иметь план для ситуации, когда рынок акций будет резко снижаться. Понимание вашего собственного поведения является частью того, что делает вас хорошим инвестором.

> > > Самое главное

• Падения рынка и убытки являются ожидаемой частью инвестирования. Принятие риска – это путь к получению прибыли выше инфляции;

• Ваш успех как инвестора зависит от того, как вы реагируете на убытки;

• Заранее предпримите меры по сокращению потерь через построения подходящего для вас портфеля;

• Не поддавайтесь эмоциям;

• Используйте просадку на рынке, чтобы сделать ваш портфель лучше и экономить на налогах.

> > > Эмоциональные инвесторы проигрывают рынку

Избыточный оптимизм и пессимизм - главные враги хороших финансовых результатов. Представим инвестора на российском рынке, который выходит из позиций после каждого квартала, в котором наблюдалось падение более 10%, а заходит, после квартала роста. За 15 лет подобная стратегия стоила бы почти половину доходности от фондового рынка без учёта комиссий.

> > > Организуйте свои финансы

1. Создайте «подушку безопасности» и инвестируйте ее консервативно

Самая важная причина, почему вы должны иметь такой фонд состоит в том, что он дает вам душевное спокойствие, когда более долгосрочные портфели с более высоким риском подвержены влиянию падения рынка.

2. Распределите свои инвестиции в соответствии с определёнными целями

Выделять отельные цели и формировать для них отдельные портфели также является разумным шагом для того, чтобы чувствовать себя спокойнее при падениях рынка. «Настройка» целей поможет убедиться в том, что у вас будут деньги, когда вам это нужно.

3. Не инвестируйте в портфель, который эмоционально будут давить на вас

"Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет!"

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

> > > Что вы можете сделать во время падения рынка?

>Ликвидируйте плохие инвестиции

Продайте ПИФы/ETF с большими комиссиями или уменьшите слишком большую позицию в одной бумаге. Затем, воспользуйтесь краткосрочной просадкой рынка и купите на эти деньги новые менее затратные инструменты и/или увеличьте диверсификацию портфеля, открыв позиции в большем числе бумаг.

Воспользуйтесь нашими сервисами Анализ акций, Дивиденды

и Анализ облигаций, чтобы избавиться от очевидно плохих акций и облигаций в вашем портфеле.

>Оптимизируйте налоги

Посмотрите, есть ли в вашем портфеле убыточные позиции. Если вам нужно дополнительно диверсифицировать портфель или купить более перспективные бумаги, сделайте это по более низким ценам при текущем падении, реализовав убыток по старым позициям и снизив таким образом налоговую базу.

Обратитесь к вашему консультанту по налогам или брокеру, чтобы избежать ошибок.

>Дайте отпуск вашему портфелю

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка. Единственная проблема заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет.

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Этой стратегии следуют все успешные инвесторы, которые чувствуют себя высокоэмоциональными.

===============

Полную версию этой статьи читайте в Дзен.

Дзен | Статьи

Как действовать при падении рынка

Статья автора «ДОХОДЪ» в Дзене ✍: Каждый инвестор должен иметь план для ситуации, когда рынок акций будет резко снижаться.

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ ЖДУТ ЛИШЬ ОДНО ПОВЫШЕНИЕ КЛЮЧЕВОЙ СТАВКИ В ЭТОМ ГОДУ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАКОЙ УРОВЕНЬ СТАВКИ ВЫ ОЖИДАЕТЕ НА КОНЕЦ ГОДА? В опросе приняли участие около 16 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 23% ожидают, что ставка останется на нынешнем уровне (4.25%) или даже ниже

• 55% ожидают, что ставка на конец года не превысит 4.5%

• МЕДИАННОЕ ЗНАЧЕНИЕ СТАВКИ НА КОНЕЦ ГОДА – 4.46%

Таким образом, большинство уверены, что ЦБ ограничится лишь одним повышением ставки в этом году.

Евгений Коган @Bitkogan

Я полагаю, что у ЦБ, к великому сожалению, не слишком большой зазор возможностей. Экспорт инфляции продолжается. Рост цен на значительное количество товарных групп и продовольствие в мире неизбежно ведет к ускорению инфляционных процессов в РФ, так же, как и в остальных развивающихся странах. Необходимо обратить внимание на стремительный рост доходностей по российским ОФЗ за последний месяц – это более чем серьезный индикатор. Несмотря на огромное желание ЦБ минимально менять ставки, думаю, что первое повышение нас ждет уже во втором квартале. А всего за год вполне возможны 2-3 повышения с выходом ставки к концу года на нейтральный уровень 5-5,25. И, естественно, многое будет зависеть от жесткости санкций. Это мы поймем в течение недели-двух.

MMI @russianmacro

Мы вновь удивлены результатами опроса. Предыдущий опрос показал, что читатели финансово-экономических каналов настроены весьма агрессивно – большинство ожидало первого повышения ставки уже до конца 2-го кв, а четверть респондентов была уверена, что это произойдет уже 19 марта. Тем удивительней видеть ожидания того, что ЦБ ограничится лишь одним повышением ставки.

Мы считаем, что, сказав «А», придется говорить и «В». Если ЦБ начнет повышать ставку во 2-м кв (по марту мы уверены, что будет unchanged), то к концу года, скорее всего, доведет её до нейтрального уровня, т.е. до 5%. Но мы по-прежнему сомневаемся, что цикл повышения ставки начнется уже весной. Хотя вероятность такого сценария в наших глазах увеличилась.

Наш прогноз: первое повышение ставки в 3-м кв и 4.75% на конец года.

Всеволод Лобов @Dohod

Сценарий, при котором Банк России весной повысит ставку на 25 бп. до 4.50% и остановится на этом до конца года маловероятен. Однако именно его ожидает большинство респондентов по результатам наших последних двух опросов. Такое решение может быть сигналом к дальнейшему изменению траектории ставки, но не может существенно изменить инфляционные параметры экономики. Поэтому вопрос об уровне ставки к концу года состоит в дате начала процесса цикла ее повышения. В базовом сценарии этот цикл начнется в конце лета или осенью и уровень в 4.75% на конец года кажется наиболее вероятным. Если рост ставок в США и прочие внешние факторы создадут новые риски для потоков капитала, то, при прочих равных, этот процесс может быть начат раньше и ставка к концу года может быть повышена до 5-5.25%

Андрей Хохрин @Probonds

Моя мысль не нова. Мир набрал много долга, пользуюсь перманентно низкими ставками. А избыточная денежная эмиссия запустила инфляционную спираль. Растущая инфляция опережающими темпами удорожает стоимость заимствований. А их высокая стоимость при набранном кредитном рычаге способна провоцировать резкие кредитные скачки. Так что, если ставка в этом году будет подниматься, то как реакция на такие скачки. И эта реакция не измеряется четвертью или половиной процента. Если ключевая ставка будет поднята, то, думаю, быстро и агрессивно.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАКОЙ УРОВЕНЬ СТАВКИ ВЫ ОЖИДАЕТЕ НА КОНЕЦ ГОДА? В опросе приняли участие около 16 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 23% ожидают, что ставка останется на нынешнем уровне (4.25%) или даже ниже

• 55% ожидают, что ставка на конец года не превысит 4.5%

• МЕДИАННОЕ ЗНАЧЕНИЕ СТАВКИ НА КОНЕЦ ГОДА – 4.46%

Таким образом, большинство уверены, что ЦБ ограничится лишь одним повышением ставки в этом году.

Евгений Коган @Bitkogan

Я полагаю, что у ЦБ, к великому сожалению, не слишком большой зазор возможностей. Экспорт инфляции продолжается. Рост цен на значительное количество товарных групп и продовольствие в мире неизбежно ведет к ускорению инфляционных процессов в РФ, так же, как и в остальных развивающихся странах. Необходимо обратить внимание на стремительный рост доходностей по российским ОФЗ за последний месяц – это более чем серьезный индикатор. Несмотря на огромное желание ЦБ минимально менять ставки, думаю, что первое повышение нас ждет уже во втором квартале. А всего за год вполне возможны 2-3 повышения с выходом ставки к концу года на нейтральный уровень 5-5,25. И, естественно, многое будет зависеть от жесткости санкций. Это мы поймем в течение недели-двух.

MMI @russianmacro

Мы вновь удивлены результатами опроса. Предыдущий опрос показал, что читатели финансово-экономических каналов настроены весьма агрессивно – большинство ожидало первого повышения ставки уже до конца 2-го кв, а четверть респондентов была уверена, что это произойдет уже 19 марта. Тем удивительней видеть ожидания того, что ЦБ ограничится лишь одним повышением ставки.

Мы считаем, что, сказав «А», придется говорить и «В». Если ЦБ начнет повышать ставку во 2-м кв (по марту мы уверены, что будет unchanged), то к концу года, скорее всего, доведет её до нейтрального уровня, т.е. до 5%. Но мы по-прежнему сомневаемся, что цикл повышения ставки начнется уже весной. Хотя вероятность такого сценария в наших глазах увеличилась.

Наш прогноз: первое повышение ставки в 3-м кв и 4.75% на конец года.

Всеволод Лобов @Dohod

Сценарий, при котором Банк России весной повысит ставку на 25 бп. до 4.50% и остановится на этом до конца года маловероятен. Однако именно его ожидает большинство респондентов по результатам наших последних двух опросов. Такое решение может быть сигналом к дальнейшему изменению траектории ставки, но не может существенно изменить инфляционные параметры экономики. Поэтому вопрос об уровне ставки к концу года состоит в дате начала процесса цикла ее повышения. В базовом сценарии этот цикл начнется в конце лета или осенью и уровень в 4.75% на конец года кажется наиболее вероятным. Если рост ставок в США и прочие внешние факторы создадут новые риски для потоков капитала, то, при прочих равных, этот процесс может быть начат раньше и ставка к концу года может быть повышена до 5-5.25%

Андрей Хохрин @Probonds

Моя мысль не нова. Мир набрал много долга, пользуюсь перманентно низкими ставками. А избыточная денежная эмиссия запустила инфляционную спираль. Растущая инфляция опережающими темпами удорожает стоимость заимствований. А их высокая стоимость при набранном кредитном рычаге способна провоцировать резкие кредитные скачки. Так что, если ставка в этом году будет подниматься, то как реакция на такие скачки. И эта реакция не измеряется четвертью или половиной процента. Если ключевая ставка будет поднята, то, думаю, быстро и агрессивно.

{kind=link}

События недели

01.03.2021, понедельник

🛒 Детский мир - финансовые результаты по МСФО за 2020 год

🔌 Интер РАО - финансовые результаты по МСФО за 2020 год

🔌ТГК-1 - финансовые результаты по РСБУ за 2020 год

💰 Заседание совета директоров Юнипро. В повестке вопрос об утверждении новой дивидендной политики

📊Вступление в силу ребалансировки индекса MSCI

🇷🇺🇩🇪🇪🇺🇬🇧 Индекс деловой активности в промышленности, февраль

🇨🇳 Индекс деловой активности в промышленности Caixin, февраль

🇺🇸 Индекс деловой активности в промышленности ISM, февраль

02.03.2021, вторник

💎 Алроса - финансовые результаты по МСФО за 2020 год

🔌 Русгидро - финансовые результаты по МСФО за 2020 год

🏛 Мосбиржа - объёмы торгов за февраль 2021 год

🇩🇪 Розничные продажи, уровень безработицы, февраль

🇪🇺 Индекс потребительских цен, базовый ИПЦ, предв., февраль

03.03.2021, среда

✈️ Аэрофлот - финансовые результаты по МСФО за 2020 год

🏭 Полиметалл - предварительные финансовые результаты за 2020 год

🇷🇺🇩🇪🇪🇺🇬🇧 Индекс деловой активности в сфере услуг, февраль

🇨🇳 Индекс деловой активности в сфере услуг Caixin, февраль

🇺🇸 Индекс деловой активности в сфере услуг ISM, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

04.03.2021, четверг

🌐 Mail. ru - финансовые результаты по МСФО за 2020 год

🛒 М.Видео - финансовые результаты по МСФО за 2020 год

📱МТС - финансовые результаты по МСФО за 2020 год

🏦 Сбербанк - финансовые результаты по МСФО за 2020 год

🔌 Юнипро - финансовые результаты по МСФО за 2020 год

💰Заседание совета директоров Мосбиржи. В повестке вопрос о предварительной рекомендации дивидендов за 2020 год

🇪🇺 Розничные продажи, уровень безработицы, январь

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

05.03.2021, пятница

🏛 Мосбиржа - финансовые результаты по МСФО за 2020 год

🔌 Мосэнерго - финансовые результаты по МСФО за 2020 год

🏦Сбербанк - финансовые результаты по РСБУ за февраль 2021 года

🇷🇺 Индекс потребительских цен, февраль

🇩🇪 Промышленные заказы, январь

🇺🇸 Уровень безработицы, февраль

01.03.2021, понедельник

🛒 Детский мир - финансовые результаты по МСФО за 2020 год

🔌 Интер РАО - финансовые результаты по МСФО за 2020 год

🔌ТГК-1 - финансовые результаты по РСБУ за 2020 год

💰 Заседание совета директоров Юнипро. В повестке вопрос об утверждении новой дивидендной политики

📊Вступление в силу ребалансировки индекса MSCI

🇷🇺🇩🇪🇪🇺🇬🇧 Индекс деловой активности в промышленности, февраль

🇨🇳 Индекс деловой активности в промышленности Caixin, февраль

🇺🇸 Индекс деловой активности в промышленности ISM, февраль

02.03.2021, вторник

💎 Алроса - финансовые результаты по МСФО за 2020 год

🔌 Русгидро - финансовые результаты по МСФО за 2020 год

🏛 Мосбиржа - объёмы торгов за февраль 2021 год

🇩🇪 Розничные продажи, уровень безработицы, февраль

🇪🇺 Индекс потребительских цен, базовый ИПЦ, предв., февраль

03.03.2021, среда

✈️ Аэрофлот - финансовые результаты по МСФО за 2020 год

🏭 Полиметалл - предварительные финансовые результаты за 2020 год

🇷🇺🇩🇪🇪🇺🇬🇧 Индекс деловой активности в сфере услуг, февраль

🇨🇳 Индекс деловой активности в сфере услуг Caixin, февраль

🇺🇸 Индекс деловой активности в сфере услуг ISM, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

04.03.2021, четверг

🌐 Mail. ru - финансовые результаты по МСФО за 2020 год

🛒 М.Видео - финансовые результаты по МСФО за 2020 год

📱МТС - финансовые результаты по МСФО за 2020 год

🏦 Сбербанк - финансовые результаты по МСФО за 2020 год

🔌 Юнипро - финансовые результаты по МСФО за 2020 год

💰Заседание совета директоров Мосбиржи. В повестке вопрос о предварительной рекомендации дивидендов за 2020 год

🇪🇺 Розничные продажи, уровень безработицы, январь

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

05.03.2021, пятница

🏛 Мосбиржа - финансовые результаты по МСФО за 2020 год

🔌 Мосэнерго - финансовые результаты по МСФО за 2020 год

🏦Сбербанк - финансовые результаты по РСБУ за февраль 2021 года

🇷🇺 Индекс потребительских цен, февраль

🇩🇪 Промышленные заказы, январь

🇺🇸 Уровень безработицы, февраль

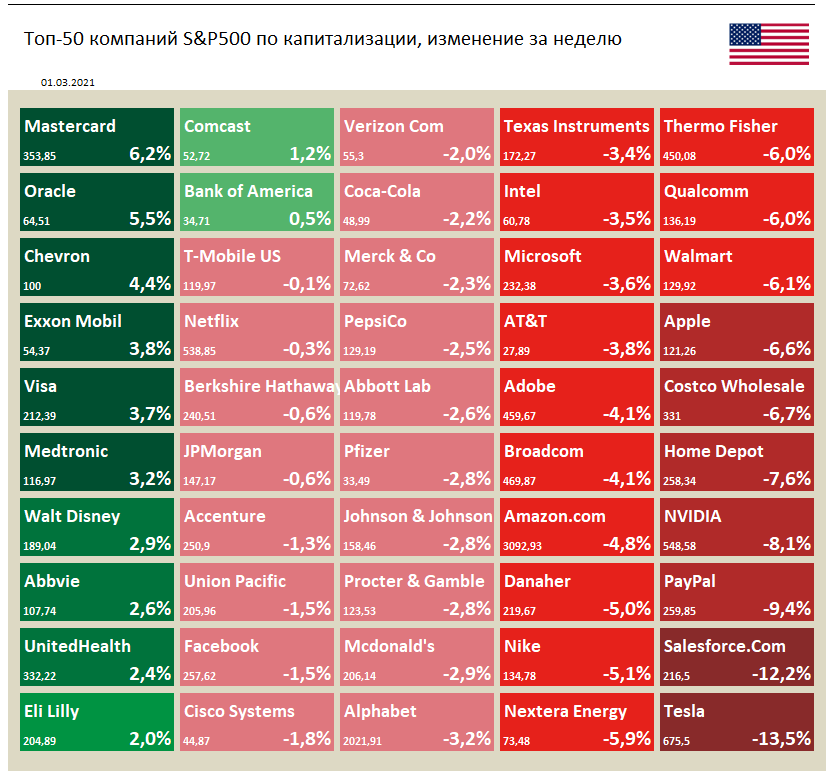

🇺🇸 Индекс S&P 500 за прошлую неделю снизился на 2,4%

📈 В лидерах недели акции Mastercard (+6,2%) и Visa (+3,7%). Компании планируют повысить комиссии на определенные виды покупок по кредитным картам в апреле этого года, что усугубит давление на рестораны и розничную торговлю. Эти комиссии незаметны для покупателей, но весомы для ритейлеров, которые вынуждены платить около 2% от покупок своих клиентов платежным системам.

📉 Хуже рынка выглядит Salesforce (-12,2%). На прошлой неделе компания опубликовала финансовые результаты, которые превзошли ожидания аналитиков. Ожидается, что мессенджер Slack станет частью Salesforce в течение финансового года, при этом прогноз прибыли на этот период оказался ниже ожидаемого. Компания сохраняет оптимизм в отношении предстоящего приобретения Slack.

📉 В аутсайдерах акции Tesla (-13,5%). Компания приостановила приём заказов на самую дешевую версию кроссовера Model Y, который исчез с сайта продаж через несколько дней после того, как цена была снижена на $2000.

📈 В лидерах недели акции Mastercard (+6,2%) и Visa (+3,7%). Компании планируют повысить комиссии на определенные виды покупок по кредитным картам в апреле этого года, что усугубит давление на рестораны и розничную торговлю. Эти комиссии незаметны для покупателей, но весомы для ритейлеров, которые вынуждены платить около 2% от покупок своих клиентов платежным системам.

📉 Хуже рынка выглядит Salesforce (-12,2%). На прошлой неделе компания опубликовала финансовые результаты, которые превзошли ожидания аналитиков. Ожидается, что мессенджер Slack станет частью Salesforce в течение финансового года, при этом прогноз прибыли на этот период оказался ниже ожидаемого. Компания сохраняет оптимизм в отношении предстоящего приобретения Slack.

📉 В аутсайдерах акции Tesla (-13,5%). Компания приостановила приём заказов на самую дешевую версию кроссовера Model Y, который исчез с сайта продаж через несколько дней после того, как цена была снижена на $2000.

{kind=link}

КАПИТАЛ СТРЕМИТСЯ ТУДА, ГДЕ ЧТУТ ЗАКОН И ЧАСТНУЮ СОБСТВЕННОСТЬ

Каким образом голландцы заслужили доверие финансовой системы? Прежде всего тем, что безукоризненно выплачивали долги - вовремя и полностью. Во-вторых, судебная система Голландии пользовалась полной независимостью и защищала права частных лиц, в особенности права частных собственников. Капитал уходит из диктаторских государств, не способных защитить частных лиц и их собственность. Он стремится туда, где чтут закон и частную собственность.

Вообразите себя отпрыском богатого семейства немецких финансистов. Ваш отец намеревается расширить дело, открыв филиалы в крупнейших европейских городах. Вас он отправил в Амстердам, а вашего младшего брата в Мадрид, выдав каждому по 10 тысяч червонцев. Ваш брат одолжил свой стартовый капитал испанскому королю - тот собирал армию, чтобы воевать против французов. Вы предпочли поддержать голландского купца, который решил купить землю на южной оконечности далекого острова Манхэттен, будучи уверенным, что с превращением реки Гудзон в транспортную артерию земля там резко подорожает. Оба займа выданы на год.

Прошел год. Голландский купец продал купленные им участки, неплохо заработал и вернул вам деньги с оговоренными процентами. Отец доволен. А ваш младший брат в Мадриде места себе не находит. Французов испанский король победил, но теперь ввязался в конфликт с турками, и ему нужны деньги на новую войну, которая гораздо важнее, с его точки зрения, чем возврат долгов. Брат шлет во дворец отчаянные письма, просит высокопоставленных друзей заступиться, но все без толку. Он не только не получил проценты, но и капитал потерял. Отец очень недоволен.

Мало того, король посылает к вашему брату своего казначея и требует предоставить еще один заем, на такую же сумму. И немедленно. Денег у вашего брата нет, он пишет домой, пытается убедить отца, что на этот раз король все вернет. Тот, излишне снисходительный к младшему сыну, соглашается, хотя и с тяжелым сердцем. Еще 10 тысяч золотых монет исчезают в испанской сокровищнице. А в Амстердаме дела идут на лад. Вы одалживаете все более крупные суммы предприимчивым голландским купцам, и те возвращают их вовремя и с процентами. Однако и ваша удача оказалась переменчивой. Один из постоянных клиентов решил, что сумеет привить в Париже моду на деревянные сабо. Он взял у вас денег, чтобы открыть обувной магазин в столице Франции, но, увы - французские дамы не проявили интереса к сабо, и разорившийся предприниматель не желает возвращать долг.

Отец в ярости и велит вам обоим подавать в суд. Ваш брат в Мадриде подает иск против испанского короля, а вы в Амстердаме - против башмачника. В Испании суд подчинен королю, судьи действуют по его приказу и под страхом наказания не смеют пойти против его воли. В Голландии суд - отдельная ветвь власти, независимая как от граждан страны, так и от тех, кто ею управляет. Мадридский суд отвергает иск вашего брата, а амстердамский решает в вашу пользу и налагает арест на имущество изготовителя сабо, вынуждая его расплатиться. Отец усвоил урок: вести дела нужно с купцами, а не с королем и предпочтительно в Голландии, а не в Мадриде.

А ваш брат все еще не выпутался из беды. Королю Испании отчаянно не хватает денег на содержание армии. Он уверен, что у вашего отца найдутся излишки. По надуманному обвинению в измене он бросает вашего брата в тюрьму и грозит отцу: там молодой человек и сгниет, если не уплатит 20 тысяч золотых.

Все, терпение кончилось! Отец, конечно, выкупает любимого сына, но при этом клянется никогда больше не связываться с Испанией. Он закрывает филиал в Испании, а брата переводит в Роттердам. Даже испанские богачи стремятся вывести капитал за пределы страны. Они тоже сообразили: чтобы сохранить и приумножить капитал, нужно инвестировать в тех странах, где правит закон и где уважают частную собственность, - например, в Голландии.

Так король Испании утратил доверие инвесторов, в то время как голландские купцы его, напротив, приобрели.

==============

Это был отрывок из книги Юваля Ной Харари "Краткая история человечества"

#доходъисториярынков

Каким образом голландцы заслужили доверие финансовой системы? Прежде всего тем, что безукоризненно выплачивали долги - вовремя и полностью. Во-вторых, судебная система Голландии пользовалась полной независимостью и защищала права частных лиц, в особенности права частных собственников. Капитал уходит из диктаторских государств, не способных защитить частных лиц и их собственность. Он стремится туда, где чтут закон и частную собственность.

Вообразите себя отпрыском богатого семейства немецких финансистов. Ваш отец намеревается расширить дело, открыв филиалы в крупнейших европейских городах. Вас он отправил в Амстердам, а вашего младшего брата в Мадрид, выдав каждому по 10 тысяч червонцев. Ваш брат одолжил свой стартовый капитал испанскому королю - тот собирал армию, чтобы воевать против французов. Вы предпочли поддержать голландского купца, который решил купить землю на южной оконечности далекого острова Манхэттен, будучи уверенным, что с превращением реки Гудзон в транспортную артерию земля там резко подорожает. Оба займа выданы на год.

Прошел год. Голландский купец продал купленные им участки, неплохо заработал и вернул вам деньги с оговоренными процентами. Отец доволен. А ваш младший брат в Мадриде места себе не находит. Французов испанский король победил, но теперь ввязался в конфликт с турками, и ему нужны деньги на новую войну, которая гораздо важнее, с его точки зрения, чем возврат долгов. Брат шлет во дворец отчаянные письма, просит высокопоставленных друзей заступиться, но все без толку. Он не только не получил проценты, но и капитал потерял. Отец очень недоволен.

Мало того, король посылает к вашему брату своего казначея и требует предоставить еще один заем, на такую же сумму. И немедленно. Денег у вашего брата нет, он пишет домой, пытается убедить отца, что на этот раз король все вернет. Тот, излишне снисходительный к младшему сыну, соглашается, хотя и с тяжелым сердцем. Еще 10 тысяч золотых монет исчезают в испанской сокровищнице. А в Амстердаме дела идут на лад. Вы одалживаете все более крупные суммы предприимчивым голландским купцам, и те возвращают их вовремя и с процентами. Однако и ваша удача оказалась переменчивой. Один из постоянных клиентов решил, что сумеет привить в Париже моду на деревянные сабо. Он взял у вас денег, чтобы открыть обувной магазин в столице Франции, но, увы - французские дамы не проявили интереса к сабо, и разорившийся предприниматель не желает возвращать долг.

Отец в ярости и велит вам обоим подавать в суд. Ваш брат в Мадриде подает иск против испанского короля, а вы в Амстердаме - против башмачника. В Испании суд подчинен королю, судьи действуют по его приказу и под страхом наказания не смеют пойти против его воли. В Голландии суд - отдельная ветвь власти, независимая как от граждан страны, так и от тех, кто ею управляет. Мадридский суд отвергает иск вашего брата, а амстердамский решает в вашу пользу и налагает арест на имущество изготовителя сабо, вынуждая его расплатиться. Отец усвоил урок: вести дела нужно с купцами, а не с королем и предпочтительно в Голландии, а не в Мадриде.

А ваш брат все еще не выпутался из беды. Королю Испании отчаянно не хватает денег на содержание армии. Он уверен, что у вашего отца найдутся излишки. По надуманному обвинению в измене он бросает вашего брата в тюрьму и грозит отцу: там молодой человек и сгниет, если не уплатит 20 тысяч золотых.

Все, терпение кончилось! Отец, конечно, выкупает любимого сына, но при этом клянется никогда больше не связываться с Испанией. Он закрывает филиал в Испании, а брата переводит в Роттердам. Даже испанские богачи стремятся вывести капитал за пределы страны. Они тоже сообразили: чтобы сохранить и приумножить капитал, нужно инвестировать в тех странах, где правит закон и где уважают частную собственность, - например, в Голландии.

Так король Испании утратил доверие инвесторов, в то время как голландские купцы его, напротив, приобрели.

==============

Это был отрывок из книги Юваля Ной Харари "Краткая история человечества"

#доходъисториярынков

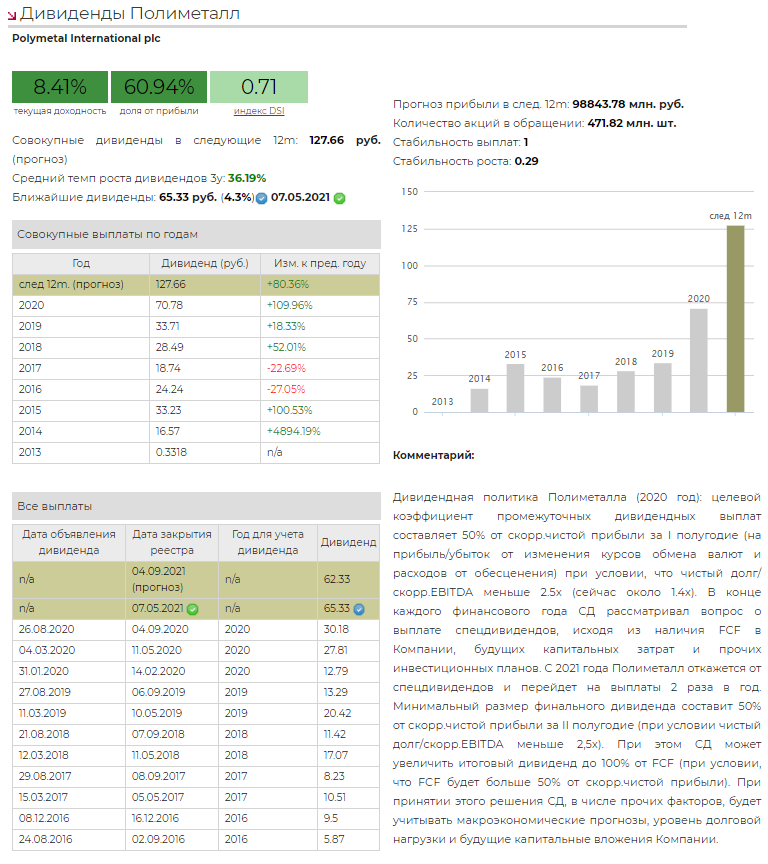

💰 Полиметалл - дивиденды

Полиметалл рекомендовал дивиденды за 2 полугодие 2020 года в размере $0,89 на акцию (65,33 рублей по текущему курсу). Дивидендная доходность к текущим ценам в рублях 4,3%.

Дивиденд включает $0,74 на акцию, эквивалентных 50% скорр. чистой прибыли за 2 полугодие 2020 года, а также дополнительный дивиденд на усмотрение Совета директоров в размере $0,15 на акцию, который в соответствии с дивидендной политикой увеличивает объявленный дивиденд до максимальной выплаты в размере 100% свободного денежного потока за 2020 год. Суммарные дивиденды за 2020 год составят рекордные $1,29 на акцию.

✅ Акции Полиметалла входят в активный портфель по дивидендной стратегии благодаря относительно высокой ожидаемой дивидендной доходности и высокому индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Полиметалла не входят в индекс IRDIV из-за относительно низкой исторической дивидендной доходности и невысокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Полиметалл в сервисе «Дивиденды»

#Полиметалл #дивиденды

Полиметалл рекомендовал дивиденды за 2 полугодие 2020 года в размере $0,89 на акцию (65,33 рублей по текущему курсу). Дивидендная доходность к текущим ценам в рублях 4,3%.

Дивиденд включает $0,74 на акцию, эквивалентных 50% скорр. чистой прибыли за 2 полугодие 2020 года, а также дополнительный дивиденд на усмотрение Совета директоров в размере $0,15 на акцию, который в соответствии с дивидендной политикой увеличивает объявленный дивиденд до максимальной выплаты в размере 100% свободного денежного потока за 2020 год. Суммарные дивиденды за 2020 год составят рекордные $1,29 на акцию.

✅ Акции Полиметалла входят в активный портфель по дивидендной стратегии благодаря относительно высокой ожидаемой дивидендной доходности и высокому индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Полиметалла не входят в индекс IRDIV из-за относительно низкой исторической дивидендной доходности и невысокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Полиметалл в сервисе «Дивиденды»

#Полиметалл #дивиденды

{kind=link}

🛒 IPO Fix Price: монетизация успеха

10 марта 2021 года на Московской бирже в начнут торговаться Глобальные депозитарные расписки (GDR ) ритейлера Fix Price под тикером FIXP.

Fix Price Group Ltd. управляет одноименной сетью магазинов товаров повседневного спроса по нескольким категориям фиксированных низких цен.

Бумаги будут включены в котировальный список первого уровня, торги и расчеты будут осуществляться в рублях. Первичное размещение своих GDR компания Fix Price проводит на Лондонской фондовой бирже. В этой статье мы оцениваем перспективы бумаги после IPO.

Главное:

🔹 Fix Price Group Ltd. разместит до 170 млн GDR. Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона - $9,75 за GDR. Первоначально компания планировала привлечь около $1 млрд. Сейчас на фоне высокого спроса рассчитывает на объем IPO до $1,7 млрд.

🔹 Общая капитализация ритейлера на IPO составит около $8,3 млрд. Это примерно на 100 млрд руб. выше капитализации Магнита и почти как стоимость X5 Retail Group.

🔹 Согласно нашему прогнозу, к 2025 году Fix Price достигнет выручки 425 млрд руб. и чистой прибыли 46 млрд руб. (+21% годовых) против 190 млрд руб. и 17,6 млрд руб. в 2020 году. Размер дивиденда на акцию через пять лет вырастет до 27 руб. за GDR (около 3.7% от текущей цены).

🔹 Текущая оценка предполагает рост прибыли не менее чем в 30% в год, наши ожидания - 21%. Поэтому, по нашему мнению, заявленная оценка всей компании на IPO около $8 млрд является завышенной.

🔹 Исходя из этого, IPO компании выглядит как монетизация, вероятно, завышенных ожиданий, основанных, по большей части, на прошлом, успех которого акционеры уже монетизировали через агрессивный вывод дивидендов и частичную продажу своих долей на рынке.

🔹 По нашему мнению, справедливой оценкой Fix Price на данный момент является уровень $5 млрд. Такая оценка бы позволила заработать новым акционерам требуемый уровень доходности на дальнейшем развитии компании.

🔹 Высокая оценка может быть оправданной для инвесторов, которые ожидают более высокие темпы роста прибыли компании. Риски достижения такого роста сделают акцию относительно волатильной, а в целом она будет отнесена к категории "акций роста" (относительно переоцененных бумаг с очень высоким ожидаемым ростом прибыли). Потенциально акции компании Fix Price могут попасть в наш портфель таких акций роста (методологию, которого мы сейчас разрабатываем).

Полную версию читайте на Дзен.

10 марта 2021 года на Московской бирже в начнут торговаться Глобальные депозитарные расписки (GDR ) ритейлера Fix Price под тикером FIXP.

Fix Price Group Ltd. управляет одноименной сетью магазинов товаров повседневного спроса по нескольким категориям фиксированных низких цен.

Бумаги будут включены в котировальный список первого уровня, торги и расчеты будут осуществляться в рублях. Первичное размещение своих GDR компания Fix Price проводит на Лондонской фондовой бирже. В этой статье мы оцениваем перспективы бумаги после IPO.

Главное:

🔹 Fix Price Group Ltd. разместит до 170 млн GDR. Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона - $9,75 за GDR. Первоначально компания планировала привлечь около $1 млрд. Сейчас на фоне высокого спроса рассчитывает на объем IPO до $1,7 млрд.

🔹 Общая капитализация ритейлера на IPO составит около $8,3 млрд. Это примерно на 100 млрд руб. выше капитализации Магнита и почти как стоимость X5 Retail Group.

🔹 Согласно нашему прогнозу, к 2025 году Fix Price достигнет выручки 425 млрд руб. и чистой прибыли 46 млрд руб. (+21% годовых) против 190 млрд руб. и 17,6 млрд руб. в 2020 году. Размер дивиденда на акцию через пять лет вырастет до 27 руб. за GDR (около 3.7% от текущей цены).

🔹 Текущая оценка предполагает рост прибыли не менее чем в 30% в год, наши ожидания - 21%. Поэтому, по нашему мнению, заявленная оценка всей компании на IPO около $8 млрд является завышенной.

🔹 Исходя из этого, IPO компании выглядит как монетизация, вероятно, завышенных ожиданий, основанных, по большей части, на прошлом, успех которого акционеры уже монетизировали через агрессивный вывод дивидендов и частичную продажу своих долей на рынке.

🔹 По нашему мнению, справедливой оценкой Fix Price на данный момент является уровень $5 млрд. Такая оценка бы позволила заработать новым акционерам требуемый уровень доходности на дальнейшем развитии компании.

🔹 Высокая оценка может быть оправданной для инвесторов, которые ожидают более высокие темпы роста прибыли компании. Риски достижения такого роста сделают акцию относительно волатильной, а в целом она будет отнесена к категории "акций роста" (относительно переоцененных бумаг с очень высоким ожидаемым ростом прибыли). Потенциально акции компании Fix Price могут попасть в наш портфель таких акций роста (методологию, которого мы сейчас разрабатываем).

Полную версию читайте на Дзен.

Яндекс Дзен

IPO Fix Price: монетизация успеха

10 марта 2021 года на Московской бирже начнут торговаться Глобальные депозитарные расписки (GDR ) Fix Price под тикером FIXP. В этой статье оцениваем перспективы акций после IPO.

💰 АЛРОСА – дивиденды

Вышедшая отчетность за 2020 год приятно удивила своих акционеров, продажи алмазов по итогам года снизились лишь на 4%, до 32,1 млн карат. АЛРОСА в 4-ом квартале смогла восполнить провал продаж 2-го и 3-го кварталов, и, так как добыча значительно сократилась (-22%) это привело к снижению запасов компании на 1,9 млн карат в сравнении с прошлым годом. Что в свою очередь за 2020 год высвободило оборотный капитал на 20 млрд руб. и обеспечило скачок свободного денежного потока (FCF). По итогам второго полугодия он составил 87,8 млрд руб., а по итогам всего года 79,5 млрд руб. (+67%).

Отношение чистого долга/12М EBITDA снизилось до 0,36х, что, согласно действующей дивидендной политике, предполагает направление на дивиденды 100% от FCF. Мы предполагаем, что выплата за 2П 2020 будет включать выплату за весь 2020 год, хотя официально дивидендная политика подразумевает выплату по итогам именно полугодия, но так как в 1П 2020 был отрицательный FCF и дивиденд компания не выплачивала, то в этом случае стоит ожидать расчет дивиденда по итогам года в целом. Ожидаемый размер дивиденда за 2П 2020 равен 10,79 руб. на акцию, что эквивалентно 100% FCF за 2020 год или 90% FCF за 2П 2020. Совет директоров примет решение о размере дивидендов 21 апреля.

Новая дивидендная политика компании предлагает при уровне чистого долга/12М EBITDA 0-1,0x направлять акционерам 70-100% FCF. Действующая дивидендная политика предполагает выплату 100% FCF при 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. Основные параметры остаются неизменными, поясняет компания: выплаты будут осуществляться два раза в год на основе свободного денежного потока и уровня долга.

Учитывая планы компании по продолжению снижения запасов и в 2021 году, можно рассчитывать на такой же эффект с высвобождением оборотного капитала. Уже в рамках новой дивидендной политики мы прогнозируем размер дивиденда за 1П 2021 на уровне 6,35 руб. на акцию, исходя из прогноза по FCF на уровне 55 млрд руб. за полугодие и 85% доли выплат.

Дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 16,6%.

❌ Акции АЛРОСА не включены в активный портфель по дивидендной стратегии из-за среднего индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции АЛРОСА входят в индекс IRDIV благодаря относительно высокой исторической дивидендной доходности и высокому рейтингу качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

АЛРОСА в сервисе «Дивиденды»

#АЛРОСА #дивиденды

Вышедшая отчетность за 2020 год приятно удивила своих акционеров, продажи алмазов по итогам года снизились лишь на 4%, до 32,1 млн карат. АЛРОСА в 4-ом квартале смогла восполнить провал продаж 2-го и 3-го кварталов, и, так как добыча значительно сократилась (-22%) это привело к снижению запасов компании на 1,9 млн карат в сравнении с прошлым годом. Что в свою очередь за 2020 год высвободило оборотный капитал на 20 млрд руб. и обеспечило скачок свободного денежного потока (FCF). По итогам второго полугодия он составил 87,8 млрд руб., а по итогам всего года 79,5 млрд руб. (+67%).

Отношение чистого долга/12М EBITDA снизилось до 0,36х, что, согласно действующей дивидендной политике, предполагает направление на дивиденды 100% от FCF. Мы предполагаем, что выплата за 2П 2020 будет включать выплату за весь 2020 год, хотя официально дивидендная политика подразумевает выплату по итогам именно полугодия, но так как в 1П 2020 был отрицательный FCF и дивиденд компания не выплачивала, то в этом случае стоит ожидать расчет дивиденда по итогам года в целом. Ожидаемый размер дивиденда за 2П 2020 равен 10,79 руб. на акцию, что эквивалентно 100% FCF за 2020 год или 90% FCF за 2П 2020. Совет директоров примет решение о размере дивидендов 21 апреля.

Новая дивидендная политика компании предлагает при уровне чистого долга/12М EBITDA 0-1,0x направлять акционерам 70-100% FCF. Действующая дивидендная политика предполагает выплату 100% FCF при 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. Основные параметры остаются неизменными, поясняет компания: выплаты будут осуществляться два раза в год на основе свободного денежного потока и уровня долга.

Учитывая планы компании по продолжению снижения запасов и в 2021 году, можно рассчитывать на такой же эффект с высвобождением оборотного капитала. Уже в рамках новой дивидендной политики мы прогнозируем размер дивиденда за 1П 2021 на уровне 6,35 руб. на акцию, исходя из прогноза по FCF на уровне 55 млрд руб. за полугодие и 85% доли выплат.

Дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 16,6%.

❌ Акции АЛРОСА не включены в активный портфель по дивидендной стратегии из-за среднего индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции АЛРОСА входят в индекс IRDIV благодаря относительно высокой исторической дивидендной доходности и высокому рейтингу качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

АЛРОСА в сервисе «Дивиденды»

#АЛРОСА #дивиденды

{kind=link}