⚡️Банк России принял решение сохранить ключевую ставку на уровне 4,25%

Пресс-релиз

Наше обоснование: https://t.iss.one/dohod/10643

Пресс-релиз

Наше обоснование: https://t.iss.one/dohod/10643

Российский финансовый рынок сегодня итак не в лучшей форме относительно мирового на фоне возросших внешнеполитических рисков, но дополнительным негативным фактором для рынка облигаций стали риторика решения по ключевой ставке Банка России и заявления на пресс-конференции главы регулятора.

В частности, на фоне указанных рисков и более высокой, чем ожидалось инфляции в начале года, Банк России, фактически, заявил об окончании цикла мягкой денежно-кредитной политики.

"Сейчас в базовом сценарии цикл (смягчения политики), действительно, закончился, и мы будем обсуждать сроки перехода к нейтральной политике, темпы перехода по мере того, как будет развиваться ситуация. Сейчас о конкретных сроках пока говорить рано".

"Если прогноз инфляции стабилизируется в целом на уровне, близком к 4%, то это время возвращаться к нейтральной денежно- кредитной политике".

Нейтральная политика, вероятно, предполагает (при различных уровнях ожидаемой инфляции, состояния спроса и прочих параметров) более высокую ставку, чем сейчас, вплоть до 5-5.5% (сейчас 4.25%).

На этом фоне доходность 10-летних ОФЗ превысила 6.5%, доходность 15-летннего выпуска приближается к 7%.

Наша модель инфляции все еще показывает возможности для последнего снижения ставки на 25пп летом, но отмеченные Банком России факторы неопределенности (в особенности ожидания роста ставок в США и санкционные риски, то есть риски для рубля) действительно будут сильным сдерживающим фактором для такого решения.

С апреля Банк России обещает начать публикацию траектории ключевой ставки.

"Мы собираемся начать опубликовывать траекторию ставки в апреле по итогам следующего опорного заседания. Этот прогноз будет включать видение совета директоров по прогнозной траектории ключевой ставки. При этом эта прогнозная траектория не будет точечной, она будет отражать весь спектр модельных расчетов, сценарных условий, которые принимались во внимание при обсуждении вопроса на совете директоров".

Это очень полезное действие позволит сделать политику денежного регулятора более предсказуемой, что также, вероятно, означает завершение процессов полноценного модельного обоснования его решений (внутри ЦБ).

В частности, на фоне указанных рисков и более высокой, чем ожидалось инфляции в начале года, Банк России, фактически, заявил об окончании цикла мягкой денежно-кредитной политики.

"Сейчас в базовом сценарии цикл (смягчения политики), действительно, закончился, и мы будем обсуждать сроки перехода к нейтральной политике, темпы перехода по мере того, как будет развиваться ситуация. Сейчас о конкретных сроках пока говорить рано".

"Если прогноз инфляции стабилизируется в целом на уровне, близком к 4%, то это время возвращаться к нейтральной денежно- кредитной политике".

Нейтральная политика, вероятно, предполагает (при различных уровнях ожидаемой инфляции, состояния спроса и прочих параметров) более высокую ставку, чем сейчас, вплоть до 5-5.5% (сейчас 4.25%).

На этом фоне доходность 10-летних ОФЗ превысила 6.5%, доходность 15-летннего выпуска приближается к 7%.

Наша модель инфляции все еще показывает возможности для последнего снижения ставки на 25пп летом, но отмеченные Банком России факторы неопределенности (в особенности ожидания роста ставок в США и санкционные риски, то есть риски для рубля) действительно будут сильным сдерживающим фактором для такого решения.

С апреля Банк России обещает начать публикацию траектории ключевой ставки.

"Мы собираемся начать опубликовывать траекторию ставки в апреле по итогам следующего опорного заседания. Этот прогноз будет включать видение совета директоров по прогнозной траектории ключевой ставки. При этом эта прогнозная траектория не будет точечной, она будет отражать весь спектр модельных расчетов, сценарных условий, которые принимались во внимание при обсуждении вопроса на совете директоров".

Это очень полезное действие позволит сделать политику денежного регулятора более предсказуемой, что также, вероятно, означает завершение процессов полноценного модельного обоснования его решений (внутри ЦБ).

{kind=link}

{kind=link}

События недели

15.02.2021, понедельник

🇺🇸 Национальный выходной. Закрыты NYSE, NASDAQ.

🇯🇵 ВВП, 4 кв

🇪🇺 Промышленное производство, торговый баланс, декабрь

16.02.2021, вторник

🏭 Норникель - финансовые результаты по МСФО за 4 кв 2020

🌐 Яндекс - финансовые результаты по МСФО за 4 кв 2020

🇪🇺 ВВП, первая оценка, 4 кв

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, февраль

17.02.2021, среда

🔌 День инвестора Энел

🏭 Новатэк - финансовые результаты по МСФО за 4 кв 2020

🏭 ЧТПЗ - финансовые результаты по МСФО за 2 полугодие 2020

🇬🇧 ИПЦ, базовый ИПЦ, январь

🇺🇸 Розничные продажи, промышленное производство, январь

18.02.2021, четверг

🛒 День инвестора и аналитика Магнит

🏭 Полюс - финансовые результаты по МСФО за 2020

🇷🇺 Розничные продажи, январь

🇪🇺 Индекс потребительского доверия, предв., февраль

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

19.02.2021, пятница

🇯🇵 ИПЦ, базовый ИПЦ, январь

🇬🇧 Розничные продажи, январь

🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., февраль

🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., февраль

20.02.2021, суббота

🛒 Лента - финансовые результаты по МСФО 2 полугодие 2020

15.02.2021, понедельник

🇺🇸 Национальный выходной. Закрыты NYSE, NASDAQ.

🇯🇵 ВВП, 4 кв

🇪🇺 Промышленное производство, торговый баланс, декабрь

16.02.2021, вторник

🏭 Норникель - финансовые результаты по МСФО за 4 кв 2020

🌐 Яндекс - финансовые результаты по МСФО за 4 кв 2020

🇪🇺 ВВП, первая оценка, 4 кв

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, февраль

17.02.2021, среда

🔌 День инвестора Энел

🏭 Новатэк - финансовые результаты по МСФО за 4 кв 2020

🏭 ЧТПЗ - финансовые результаты по МСФО за 2 полугодие 2020

🇬🇧 ИПЦ, базовый ИПЦ, январь

🇺🇸 Розничные продажи, промышленное производство, январь

18.02.2021, четверг

🛒 День инвестора и аналитика Магнит

🏭 Полюс - финансовые результаты по МСФО за 2020

🇷🇺 Розничные продажи, январь

🇪🇺 Индекс потребительского доверия, предв., февраль

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

19.02.2021, пятница

🇯🇵 ИПЦ, базовый ИПЦ, январь

🇬🇧 Розничные продажи, январь

🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., февраль

🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., февраль

20.02.2021, суббота

🛒 Лента - финансовые результаты по МСФО 2 полугодие 2020

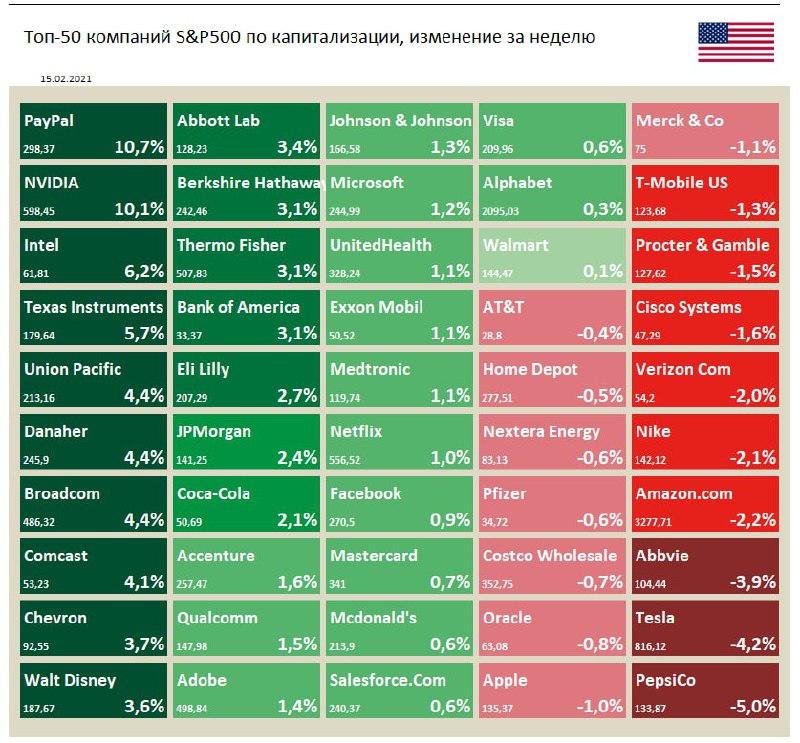

🇺🇸 Индекс S&P 500 за неделю вырос на 1,2%

📈 Акции PayPal в лидерах роста. На прошлой неделе компания провела день инвестора, на котором сообщила о позитивных прогнозах относительно своего будущего. PayPal ожидает, что общий объем платежей (TPV) утроится к 2025 году. Кроме того, в ближайшие несколько лет планируется масштабное обновление сервиса, куда будет добавлена возможность торговать акциями.

📈 На прошлой неделе Walt Disney опубликовала результаты за 1 квартал 2021 финансового года. Компания сообщила о значительном росте числа подписчиков на Disney+ до 95 млн пользователей. Прибыль за период составила $17 млн, что оказалось лучше результатов двух предыдущих кварталов, которые компания завершила с убытком.

📉 Акции PepsiCo выглядят хуже рынка несмотря на то, что в прошлый четверг производитель напитков и снеков сообщил о финансовых результатах, которые превзошли прогнозы аналитиков. PepsiCo также сообщила об увеличении дивидендов на 5%, начиная с июня 2021 года.

📈 Акции PayPal в лидерах роста. На прошлой неделе компания провела день инвестора, на котором сообщила о позитивных прогнозах относительно своего будущего. PayPal ожидает, что общий объем платежей (TPV) утроится к 2025 году. Кроме того, в ближайшие несколько лет планируется масштабное обновление сервиса, куда будет добавлена возможность торговать акциями.

📈 На прошлой неделе Walt Disney опубликовала результаты за 1 квартал 2021 финансового года. Компания сообщила о значительном росте числа подписчиков на Disney+ до 95 млн пользователей. Прибыль за период составила $17 млн, что оказалось лучше результатов двух предыдущих кварталов, которые компания завершила с убытком.

📉 Акции PepsiCo выглядят хуже рынка несмотря на то, что в прошлый четверг производитель напитков и снеков сообщил о финансовых результатах, которые превзошли прогнозы аналитиков. PepsiCo также сообщила об увеличении дивидендов на 5%, начиная с июня 2021 года.

{kind=link}

{kind=link}

🎓Если бы вам было нужно сделать краткий курс по инвестированию. Из каких занятий он бы состоял?

Ниже, как нам кажется, хорошая версия. Что лишнее, что нужно добавить?

1️⃣ Урок по определению инвестиционных целей и их связи с риском и доходностью (краткое содержание);

2️⃣ Урок о различных классах активов и их роли в инвестиционных портфелях;

3️⃣ Урок по различным стилям инвестирования и типам распределения активов (краткое содержание + здесь);

4️⃣ Урок по распределению активов (краткое содержание);

5️⃣ Урок, на котором рассматриваются отличные книги по инвестированию (для новичков, для развития);

6️⃣ Урок по личным финансам (краткое содержание);

7️⃣ Урок по психологии инвестирования и о предубеждениях в инвестициях (#предубеждениявинвестициях);

8️⃣ Урок о наиболее распространенных ошибках инвестирования;

9️⃣ Урок мышления вероятностями;

🔟 Урок о налогах и затратах.

P.S. У нас нет планов делать обучающий курс для всех. Мы готовим курс для сотрудников и, возможно, сделаем удобную библиотеку полезных материалов с навигацией.

Ниже, как нам кажется, хорошая версия. Что лишнее, что нужно добавить?

1️⃣ Урок по определению инвестиционных целей и их связи с риском и доходностью (краткое содержание);

2️⃣ Урок о различных классах активов и их роли в инвестиционных портфелях;

3️⃣ Урок по различным стилям инвестирования и типам распределения активов (краткое содержание + здесь);

4️⃣ Урок по распределению активов (краткое содержание);

5️⃣ Урок, на котором рассматриваются отличные книги по инвестированию (для новичков, для развития);

6️⃣ Урок по личным финансам (краткое содержание);

7️⃣ Урок по психологии инвестирования и о предубеждениях в инвестициях (#предубеждениявинвестициях);

8️⃣ Урок о наиболее распространенных ошибках инвестирования;

9️⃣ Урок мышления вероятностями;

🔟 Урок о налогах и затратах.

P.S. У нас нет планов делать обучающий курс для всех. Мы готовим курс для сотрудников и, возможно, сделаем удобную библиотеку полезных материалов с навигацией.

Forwarded from bitkogan

Банк России объявил о завершении цикла снижения ставки и дал сигнал о готовности начать её повышение.

Когда Вы ожидаете первое повышение ставки?

Когда Вы ожидаете первое повышение ставки?

Anonymous Poll

26%

Уже на ближайшем заседании – 19 марта

18%

23 апреля 2021 г.

13%

11 июня 2021 г.

19%

В 3-м квартале 2021 г.

9%

В 4-м квартале 2021 г.

6%

В первой половине 2022 г.

2%

Во второй половине 2022 г.

2%

В 2023 г. или позже

5%

Снижение ставок еще не завершено; следующий шаг будет вниз

Большой рынок дает большое разнообразие. В США можно найти "дивидендные акции роста". В России такого явления нет.

🔹 Дивидендные акции стабильно выплачивают относительно высокие дивиденды.

🔸 Акции роста характеризуются относительно быстрым ростом выручки и прибыли (с низким рейтингом по P/E без учета такого роста), по ним обычно не платятся дивиденды (прибыль реинвестируется в этот быстрый рост).

========

Наш сервис Анализ Акций: https://www.dohod.ru/ik/analytics/share

🔹 Дивидендные акции стабильно выплачивают относительно высокие дивиденды.

🔸 Акции роста характеризуются относительно быстрым ростом выручки и прибыли (с низким рейтингом по P/E без учета такого роста), по ним обычно не платятся дивиденды (прибыль реинвестируется в этот быстрый рост).

========

Наш сервис Анализ Акций: https://www.dohod.ru/ik/analytics/share

{kind=link}

ОЖИДАЙТЕ РАЗУМНУЮ ДОХОДНОСТЬ

Одной из главных причин неудач инвесторов на фондовом рынке являются попытки получить слишком высокую доходность без внимания к сопутствующим рискам. Мы считаем, что рациональные ожидания относительно результатов вложений лежат в основе будущего финансового благополучия.

Каждый инвестор хотел бы получать доходность в 50% годовых, при этом не рисковать потерей стоимости активов. Однако способов иметь стабильную прибыль по своим сбережениям не так уж много: можно купить краткосрочные государственные облигации, либо положить деньги на застрахованный депозит. Все остальные виды инвестиций, предполагающие более высокую доходность, связаны с риском снижения стоимости.

В какие-то моменты стратегии с ожидаемой доходностью выше рыночной могут показывать значительный рост стоимости, однако прямым следствием этого является необходимость терпеть потери в дальнейшем. Большинство инвесторов оказываются неспособными выдержать избыточный риск и отказываются от вложений, в итоге забирая деньги с убытком.

Управляющие в рекламе часто обещают заработать привлекательные доходности, превышающие, например, 30% годовых. Это явный признак того, что они являются не инвестиционными, а маркетинговыми компаниями. Их главная задача состоит не в определении настоящих потребностей клиента, а в продаже рискованных продуктов, с которых они могли бы собирать щедрые комиссии. Тут мы писали о том, как важно в бизнесе по управлению активами предлагать клиентам именно то, что им подходит, а не то, что они хотят.

Часто упомянутые выше стратегии не являются инвестициями вовсе, представляя краткосрочные спекуляции с расчётом на везение. В этом случае инвестор рискует вложить деньги скорее в игру в казино, чем на настоящий фондовый рынок (здесь о разнице между сбережениями, инвестициями и азартными играми).

Из десятков тысяч управляющих в мире лишь единицам удавалось обыгрывать индексы акций на длительном промежутке времени после комиссий и вознаграждений. Даже Уоррен Баффет имеет среднегодовую доходность "всего" чуть более чем на 10% лучше рынка (на картинке ниже результаты легендарных инвесторов в сравнении с рынком и длительностью их работы). Поэтому маловероятно, что какая-то управляющая компания, рекламирующая сверхдоходности, действительно сможет обеспечить такой результат.

Одной из главных причин неудач инвесторов на фондовом рынке являются попытки получить слишком высокую доходность без внимания к сопутствующим рискам. Мы считаем, что рациональные ожидания относительно результатов вложений лежат в основе будущего финансового благополучия.

Каждый инвестор хотел бы получать доходность в 50% годовых, при этом не рисковать потерей стоимости активов. Однако способов иметь стабильную прибыль по своим сбережениям не так уж много: можно купить краткосрочные государственные облигации, либо положить деньги на застрахованный депозит. Все остальные виды инвестиций, предполагающие более высокую доходность, связаны с риском снижения стоимости.

В какие-то моменты стратегии с ожидаемой доходностью выше рыночной могут показывать значительный рост стоимости, однако прямым следствием этого является необходимость терпеть потери в дальнейшем. Большинство инвесторов оказываются неспособными выдержать избыточный риск и отказываются от вложений, в итоге забирая деньги с убытком.

Управляющие в рекламе часто обещают заработать привлекательные доходности, превышающие, например, 30% годовых. Это явный признак того, что они являются не инвестиционными, а маркетинговыми компаниями. Их главная задача состоит не в определении настоящих потребностей клиента, а в продаже рискованных продуктов, с которых они могли бы собирать щедрые комиссии. Тут мы писали о том, как важно в бизнесе по управлению активами предлагать клиентам именно то, что им подходит, а не то, что они хотят.

Часто упомянутые выше стратегии не являются инвестициями вовсе, представляя краткосрочные спекуляции с расчётом на везение. В этом случае инвестор рискует вложить деньги скорее в игру в казино, чем на настоящий фондовый рынок (здесь о разнице между сбережениями, инвестициями и азартными играми).

Из десятков тысяч управляющих в мире лишь единицам удавалось обыгрывать индексы акций на длительном промежутке времени после комиссий и вознаграждений. Даже Уоррен Баффет имеет среднегодовую доходность "всего" чуть более чем на 10% лучше рынка (на картинке ниже результаты легендарных инвесторов в сравнении с рынком и длительностью их работы). Поэтому маловероятно, что какая-то управляющая компания, рекламирующая сверхдоходности, действительно сможет обеспечить такой результат.

{kind=link}

Вчера один из наших читателей в комментариях поднял вопрос о ценности диверсификации. Почему у многих действительно успешных инвесторов диверсификация существенно менее широкая, чем обычно рекомендуют финансовые консультанты (как правило, речь идет об ограничении максимальной доли бумаг одного эмитента в 15%).

Во-первых, это не всегда так. Rothschild Investment Trust, например, имеет очень широкую диверсификацию (гораздо шире, чем может себе позволить частный инвестор). Во-вторых, действительно, чем меньше диверсификация ваших активов, тем выше уровень потенциальной доходности. Но почему? Потому, что и риск существенно выше. Диверсификация существенно уменьшает риск – мы писали об это здесь.

Berkshire Hathaway, конечно, является одним из ярких примеров относительно концентрированного портфеля. Сегодня более 43% активов компании вложено в акции Apple (иногда эта доля доходит до 50%), а пять крупнейших позиций составляют около 73%.

Это классический пример инвестиций как бизнеса, когда вы несете повышенные риски и ожидаете высокие результаты. Как и любой бизнес, он может оказаться неудачным. Для большинства инвесторов вложения в акции и облигации не являются и не должны являться бизнесом – это просто способ более эффективно сберегать доходы. Кроме этого, инвесторы часто не могут позволить себе достаточный уровень экспертизы ценных бумаг, не говоря уже о полном понимании рисков и возможностях придерживаться стратегии не смотря ни на что. Отсюда и совет диверсифицировать свои вложения, в том числе в разные классы активов – акции, облигации и альтернативные инвестиции.

Так что, вы можете повысить свою ожидаемую доходность, снизив диверсификацию и используя более глубокую экспертизу, если точно понимаете, что сможете пройти через, возможно, более глубокие просадки, сохранив приверженность своей стратегии.

==========

Картинка внизу - отличная иллюстрация взаимосвязи требуемых знаний (прежде всего экспертизы и осознания рисков) и возможностей диверсификации от Visualize Value.

Во-первых, это не всегда так. Rothschild Investment Trust, например, имеет очень широкую диверсификацию (гораздо шире, чем может себе позволить частный инвестор). Во-вторых, действительно, чем меньше диверсификация ваших активов, тем выше уровень потенциальной доходности. Но почему? Потому, что и риск существенно выше. Диверсификация существенно уменьшает риск – мы писали об это здесь.

Berkshire Hathaway, конечно, является одним из ярких примеров относительно концентрированного портфеля. Сегодня более 43% активов компании вложено в акции Apple (иногда эта доля доходит до 50%), а пять крупнейших позиций составляют около 73%.

Это классический пример инвестиций как бизнеса, когда вы несете повышенные риски и ожидаете высокие результаты. Как и любой бизнес, он может оказаться неудачным. Для большинства инвесторов вложения в акции и облигации не являются и не должны являться бизнесом – это просто способ более эффективно сберегать доходы. Кроме этого, инвесторы часто не могут позволить себе достаточный уровень экспертизы ценных бумаг, не говоря уже о полном понимании рисков и возможностях придерживаться стратегии не смотря ни на что. Отсюда и совет диверсифицировать свои вложения, в том числе в разные классы активов – акции, облигации и альтернативные инвестиции.

Так что, вы можете повысить свою ожидаемую доходность, снизив диверсификацию и используя более глубокую экспертизу, если точно понимаете, что сможете пройти через, возможно, более глубокие просадки, сохранив приверженность своей стратегии.

==========

Картинка внизу - отличная иллюстрация взаимосвязи требуемых знаний (прежде всего экспертизы и осознания рисков) и возможностей диверсификации от Visualize Value.

{kind=link}

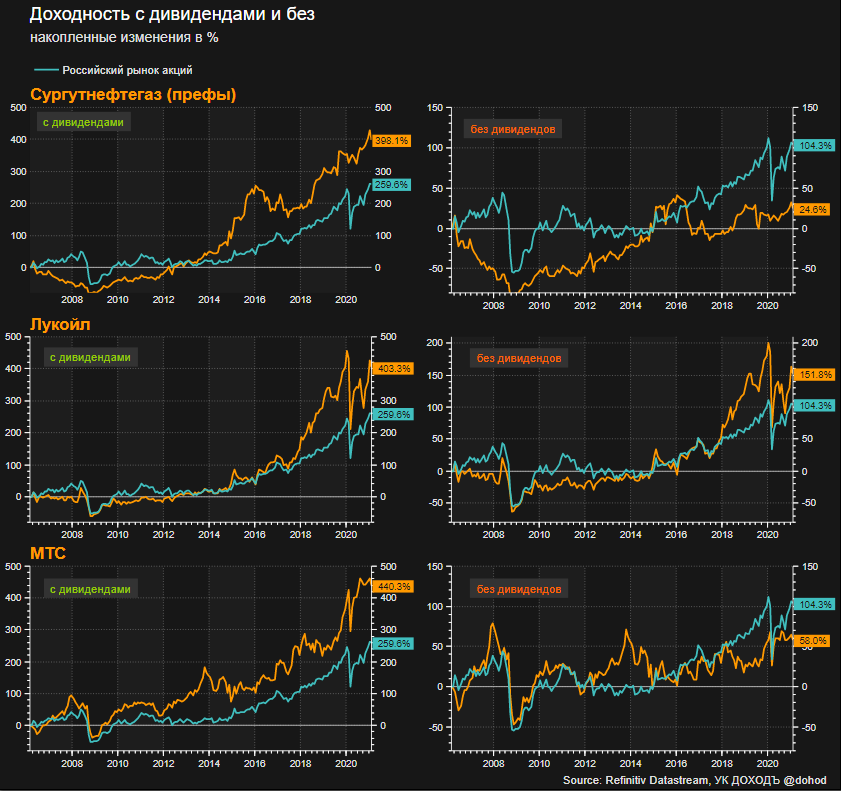

Доходность некоторых российских дивидендных акций и российского рынка в целом с учетом дивидендов и без.

Этот график показывает различие в политике создания стоимости для акционеров. Видно, что Лукойл подходит к задаче роста капитала (роста цены акций) и роста дивидендных выплат более сбалансированно, чем Сургутнефтегаз и МТС, доходность акций которых без дивидендов проигрывает рынку. Поэтому акции Лукойла лучше подходят для портфелей долгосрочного роста. Сургутнефтегаз (префы) и МТС очень хороши с точки зрения получения текущего дохода, но у МТС он стабильнее.

При этом динамика доходности всех этих дивидендных акций показывает важность получения дивидендов и опасности их недополучения в результате неподходящего активного управления.

Рост капитала (чистой цены) дивидендных акций часто более медленный, чем у других типов бумаг и поэтому без учета выплат они могут проигрывать широкому рынку (а если дивиденды слишком высокие, то это сценарий является наиболее ожидаемым).

Этот график показывает различие в политике создания стоимости для акционеров. Видно, что Лукойл подходит к задаче роста капитала (роста цены акций) и роста дивидендных выплат более сбалансированно, чем Сургутнефтегаз и МТС, доходность акций которых без дивидендов проигрывает рынку. Поэтому акции Лукойла лучше подходят для портфелей долгосрочного роста. Сургутнефтегаз (префы) и МТС очень хороши с точки зрения получения текущего дохода, но у МТС он стабильнее.

При этом динамика доходности всех этих дивидендных акций показывает важность получения дивидендов и опасности их недополучения в результате неподходящего активного управления.

Рост капитала (чистой цены) дивидендных акций часто более медленный, чем у других типов бумаг и поэтому без учета выплат они могут проигрывать широкому рынку (а если дивиденды слишком высокие, то это сценарий является наиболее ожидаемым).

{kind=link}

20 крупнейших плательщиков дивидендов (в абсолютном выражении - млрд. USD) по состоянию на третий квартал с 2014 по 2020 гг.

Газпром и Сбербанк иногда попадают в первую десятку.

Из отчета Janus Henderson Global Dividend Index: https://www.janushenderson.com/en-gb/adviser/jh-global-dividend-index/

Газпром и Сбербанк иногда попадают в первую десятку.

Из отчета Janus Henderson Global Dividend Index: https://www.janushenderson.com/en-gb/adviser/jh-global-dividend-index/

{kind=link}

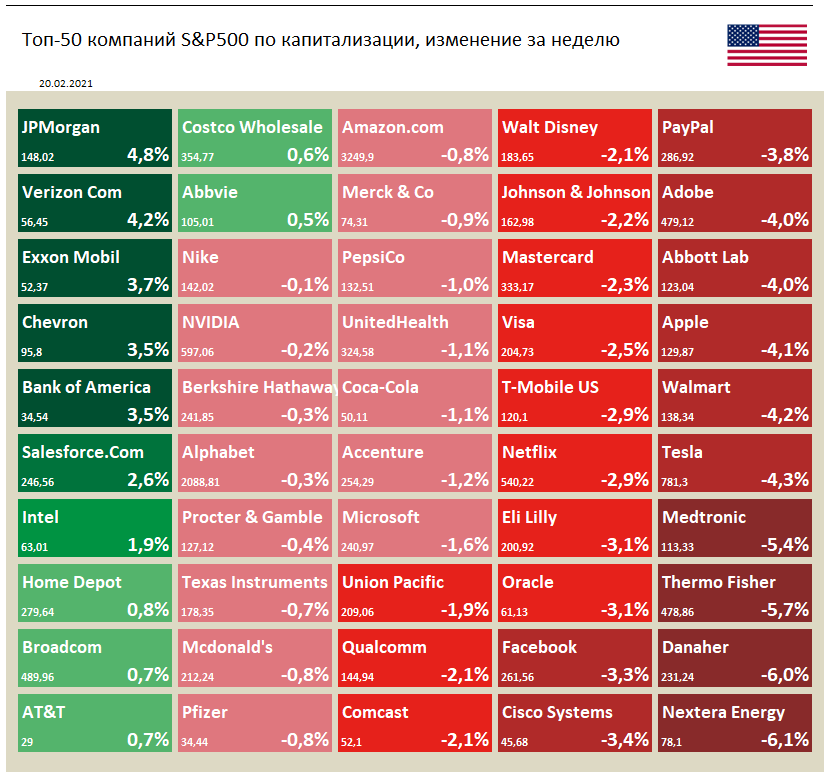

🇺🇸 Индекс S&P 500 за прошедшую неделю снизился на 0,7%

📈 В лидерах роста акции JPMorgan (+4,8%), Verizon (+4,2%) и Chevron (+3,5%). На прошедшей неделе компания Berkshire Hathaway Уоррена Баффета раскрыла сделки за 4 квартал 2020 года, где сообщила о полной продаже пакета акций JPMorgan и приобретении акций Verizon и Chevron на сумму $8,6 млрд и $4,1 млрд.

📉 Berkshire Hathaway также отчиталась о продаже пакета акций Pfizer (-0,8%) и о сокращении доли акций Apple (-4,1%), который по-прежнему является его крупнейшей инвестицией из расчета рыночной стоимости. Текущая доля акций Apple в портфеле компании составляет 43,6%, это 887,1 млн акций.

📉 В аутсайдерах акции NextEra Energy (-6,1%). На прошлой неделе компания рекомендовала дивиденды в размере $0,385 на акцию, что на 10% больше квартальных дивидендов годом ранее. Это соответствует плану компании, который предусматривает рост выплат примерно на 10% в год до 2022 года.

📈 В лидерах роста акции JPMorgan (+4,8%), Verizon (+4,2%) и Chevron (+3,5%). На прошедшей неделе компания Berkshire Hathaway Уоррена Баффета раскрыла сделки за 4 квартал 2020 года, где сообщила о полной продаже пакета акций JPMorgan и приобретении акций Verizon и Chevron на сумму $8,6 млрд и $4,1 млрд.

📉 Berkshire Hathaway также отчиталась о продаже пакета акций Pfizer (-0,8%) и о сокращении доли акций Apple (-4,1%), который по-прежнему является его крупнейшей инвестицией из расчета рыночной стоимости. Текущая доля акций Apple в портфеле компании составляет 43,6%, это 887,1 млн акций.

📉 В аутсайдерах акции NextEra Energy (-6,1%). На прошлой неделе компания рекомендовала дивиденды в размере $0,385 на акцию, что на 10% больше квартальных дивидендов годом ранее. Это соответствует плану компании, который предусматривает рост выплат примерно на 10% в год до 2022 года.

{kind=link}

Forwarded from bitkogan

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ ЖДУТ ПОВЫШЕНИЯ СТАВКИ ДО КОНЦА 2-ГО КВАРТАЛА

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: КОГДА ВЫ ОЖИДАЕТЕ ПЕРВОЕ ПОВЫШЕНИЕ СТАВКИ? В опросе приняли участие около 18 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 26% ожидают повышение ставки уже на ближайшем заседании 19 марта

• 18% ожидают повышение ставки на заседании 23 апреля

• 13% ожидают повышение ставки на заседании 11 июня

Таким образом, 57% уверены, что ставка будет повышена в ближайшие 4 месяца. Интересно, что авторы представленных каналов прогнозируют повышение ставки скорее осенью.

Евгений Коган @Bitkogan

Основное, чего ждут от ЦБ все игроки: стабильности и предсказуемости. Бросаться из огня да в полымя, то снижать ставку, то повышать, не стиль ЦБ. Да, есть всплеск инфляционных ожиданий.

Да, инфляция активов начала трансформироваться в инфляцию издержек. Это уже общемировая тенденция.

Полагаю, ЦБ займёт выжидательную позицию. Скорее всего, через некоторое время (2-3 месяца) ставка будет повышена, но вряд ли прямо сейчас.

Не стоит забывать: переход от смягчения к ужесточению денежно-кредитной политики – это еще принципиальное политическое решение. С этим торопиться не будут.

Экономику после пандемии нужно активно перезапускать, и быстрое повышение ставок в данном случае будет весьма некстати.

MMI @russianmacro

Мы удивлены столь агрессивным ожиданиям. Единственное, что четко сказал ЦБ - это то, что цикл смягчения ДКП завершен. А вот будет он повышать ставку или нет, это, что называется, data dependent. Ключевые индикаторы – текущая инфляция и темпы роста. В декабре-январе, несмотря на повышенный уровень, инфляция, всё-таки, замедлялась. По февралю пока непонятно. Экономический рост в начале года, был на паузе, хотя картина тоже неоднородна. Мы полагаем, что к марту у ЦБ всё-таки не будет необходимых данных для принятия решения об ужесточении ДКП. Наш прогноз – неизменность ставки в марте. В отношении апреля и июня остается только гадать. Очень многое будет зависеть от того, примут или нет пакет Байдена в полном объёме, куда улетит нефть, и будут ли санкции. Интуитивно мы ждём повышения ставки, скорее, осенью.

Всеволод Лобов @Dohod

Регулятор своими заявлениями однозначно дал сигнал о возможности повышения ключевой ставки в этом году. Полагаем, это связано не только с чуть более высоким текущим уровнем инфляции, но и видением каких-то проинфляционных действий Правительства, а также и, пожалуй, это может быть самым важным, с ростом средне-и-долгосрочных ставок в США, который угрожает ростом оттока капитала и дополнительным давлением на рубль. Изменение этих факторов в базовом сценарии не требуют повышения ставки, однако, ЦБ, вероятно, хочет заложить базу более плавного перехода к нейтральной ставке и оставить ее оценку относительно высокой (5.5%, а возможно и выше). В этом случае, при прочих равных, такое повышение может произойти летом или осенью.

Андрей Хохрин @Probonds

С одной стороны, солидарен с теми, кто ждет роста ключевой ставки в июне или третьем квартале, т.е. не на ближайшем заседании. Все-таки между словесными интервенциями и реальными действиями должно пройти время. Иначе совокупно это будет выглядеть как набор эмоциональных жестов. Чего рынок не оценит. С другой стороны, предсказуемость ДКП – это, конечно, миф. Это всегда реакция на обстоятельства. Которые до сих пор нельзя просчитать на каком-либо суперкомпьютере. Факт остается фактом, инфляция выросла, денежные ставки повысились, надо реагировать. Скорость же и амплитуда самой реакции определится остротой возникшей проблемы. Которую оценить заранее, как уже сказал, невозможно.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: КОГДА ВЫ ОЖИДАЕТЕ ПЕРВОЕ ПОВЫШЕНИЕ СТАВКИ? В опросе приняли участие около 18 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 26% ожидают повышение ставки уже на ближайшем заседании 19 марта

• 18% ожидают повышение ставки на заседании 23 апреля

• 13% ожидают повышение ставки на заседании 11 июня

Таким образом, 57% уверены, что ставка будет повышена в ближайшие 4 месяца. Интересно, что авторы представленных каналов прогнозируют повышение ставки скорее осенью.

Евгений Коган @Bitkogan

Основное, чего ждут от ЦБ все игроки: стабильности и предсказуемости. Бросаться из огня да в полымя, то снижать ставку, то повышать, не стиль ЦБ. Да, есть всплеск инфляционных ожиданий.

Да, инфляция активов начала трансформироваться в инфляцию издержек. Это уже общемировая тенденция.

Полагаю, ЦБ займёт выжидательную позицию. Скорее всего, через некоторое время (2-3 месяца) ставка будет повышена, но вряд ли прямо сейчас.

Не стоит забывать: переход от смягчения к ужесточению денежно-кредитной политики – это еще принципиальное политическое решение. С этим торопиться не будут.

Экономику после пандемии нужно активно перезапускать, и быстрое повышение ставок в данном случае будет весьма некстати.

MMI @russianmacro

Мы удивлены столь агрессивным ожиданиям. Единственное, что четко сказал ЦБ - это то, что цикл смягчения ДКП завершен. А вот будет он повышать ставку или нет, это, что называется, data dependent. Ключевые индикаторы – текущая инфляция и темпы роста. В декабре-январе, несмотря на повышенный уровень, инфляция, всё-таки, замедлялась. По февралю пока непонятно. Экономический рост в начале года, был на паузе, хотя картина тоже неоднородна. Мы полагаем, что к марту у ЦБ всё-таки не будет необходимых данных для принятия решения об ужесточении ДКП. Наш прогноз – неизменность ставки в марте. В отношении апреля и июня остается только гадать. Очень многое будет зависеть от того, примут или нет пакет Байдена в полном объёме, куда улетит нефть, и будут ли санкции. Интуитивно мы ждём повышения ставки, скорее, осенью.

Всеволод Лобов @Dohod

Регулятор своими заявлениями однозначно дал сигнал о возможности повышения ключевой ставки в этом году. Полагаем, это связано не только с чуть более высоким текущим уровнем инфляции, но и видением каких-то проинфляционных действий Правительства, а также и, пожалуй, это может быть самым важным, с ростом средне-и-долгосрочных ставок в США, который угрожает ростом оттока капитала и дополнительным давлением на рубль. Изменение этих факторов в базовом сценарии не требуют повышения ставки, однако, ЦБ, вероятно, хочет заложить базу более плавного перехода к нейтральной ставке и оставить ее оценку относительно высокой (5.5%, а возможно и выше). В этом случае, при прочих равных, такое повышение может произойти летом или осенью.

Андрей Хохрин @Probonds

С одной стороны, солидарен с теми, кто ждет роста ключевой ставки в июне или третьем квартале, т.е. не на ближайшем заседании. Все-таки между словесными интервенциями и реальными действиями должно пройти время. Иначе совокупно это будет выглядеть как набор эмоциональных жестов. Чего рынок не оценит. С другой стороны, предсказуемость ДКП – это, конечно, миф. Это всегда реакция на обстоятельства. Которые до сих пор нельзя просчитать на каком-либо суперкомпьютере. Факт остается фактом, инфляция выросла, денежные ставки повысились, надо реагировать. Скорость же и амплитуда самой реакции определится остротой возникшей проблемы. Которую оценить заранее, как уже сказал, невозможно.

{kind=link}

Говорят, что экономист - это человек, который, когда находит что-то, что работает на практике, задается вопросом, работает ли это в теории.

#доходъюмор

#доходъюмор

События недели

22.02.2021, понедельник

🔌 МРСК Сибири - финансовые результаты по РСБУ за 4 квартал 2020

23.02.2021, вторник

🇷🇺 Торги на Мосбирже не проводятся в связи с Днём защитника Отечества

🇪🇺 Индекс потребительских цен, январь

🇬🇧 Уровень безработицы, декабрь

24.02.2021, среда

🛒 Лента - финансовые результаты по МСФО за 2 полугодие 2020

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇩🇪 ВВП, 4 квартал

25.02.2021, четверг

🏦 ВТБ - финансовые результаты по МСФО за 4 кв 2020

🏭 Полюс - финансовые результаты по МСФО за 4 кв 2020

🏭 Евраз - финансовые результаты по МСФО за 2 полугодие 2020

🇺🇸 ВВП, 4 квартал

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

26.02.2021, пятница

🇫🇷 ВВП, 4 квартал

🇫🇷 Индекс потребительских цен, февраль

22.02.2021, понедельник

🔌 МРСК Сибири - финансовые результаты по РСБУ за 4 квартал 2020

23.02.2021, вторник

🇷🇺 Торги на Мосбирже не проводятся в связи с Днём защитника Отечества

🇪🇺 Индекс потребительских цен, январь

🇬🇧 Уровень безработицы, декабрь

24.02.2021, среда

🛒 Лента - финансовые результаты по МСФО за 2 полугодие 2020

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇩🇪 ВВП, 4 квартал

25.02.2021, четверг

🏦 ВТБ - финансовые результаты по МСФО за 4 кв 2020

🏭 Полюс - финансовые результаты по МСФО за 4 кв 2020

🏭 Евраз - финансовые результаты по МСФО за 2 полугодие 2020

🇺🇸 ВВП, 4 квартал

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

26.02.2021, пятница

🇫🇷 ВВП, 4 квартал

🇫🇷 Индекс потребительских цен, февраль

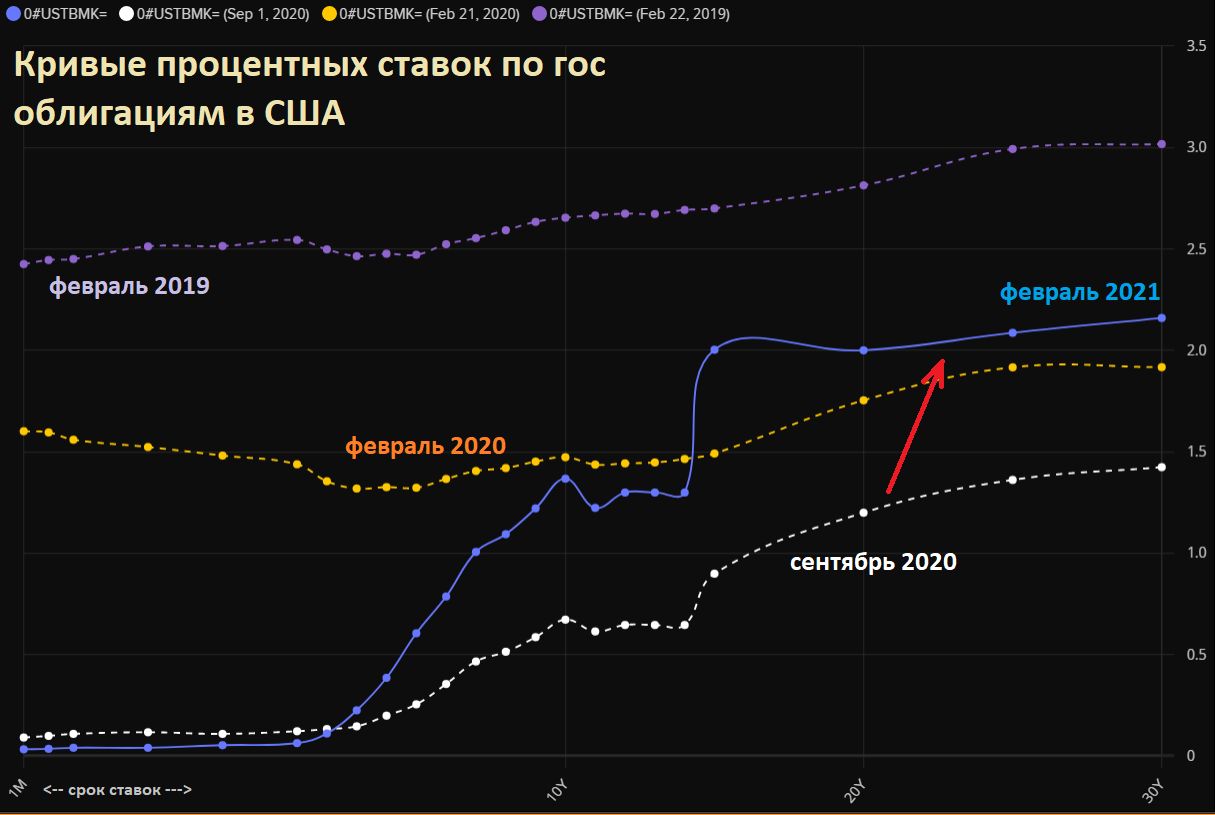

Среднесрочные и долгосрочные процентные ставки в США продолжают расти при рекордно низких краткосрочных.

10-летние и 30-летние ставки выросли до 1.3% и 2.1% соответственно, достигнув доковидных уровней. Ожидаемая долгосрочная инфляция сейчас составляет 2.2% (растет вместе с долгосрочными ставками), текущая базовая инфляция - 1.4%.

Возрастающие ожидания инфляции и рост ставок на длинных горизонтах обычно являются признаком ожиданий более быстрого роста экономики. Такого не было, например, в 2018 году, когда росли краткосрочные ставки, а долгосрочные - оставались более или менее стабильными.

И, действительно, в США ожидается бум отложенного потребления. Это хорошо для циклических отраслей (финансов, розницы, недвижимости), акций малой капитализации (что в целом, мы уже частично увидели в ценах).

В то же время долгосрочные облигации, вероятно, продолжат выглядеть существенно хуже рынка (уже теряют около 6% с начала года), а спрос на золото будет зависеть от динамики реальных ставок (после инфляции), нисходящий тренд которых приостановился. Если ФРС не возьмется за регулирование длинных ставок на кривой доходности (выкупая больше долгосрочных облигаций), то потенциал золота, вероятно, будет ограничен.

Больше возможностей в активах с меньшей оценкой побуждают инвесторов снижать долю дорогого IT сектора и уходить в более короткие облигации, включая High Yield сегмент, чтобы подготовится к периоду более высоких ставок.

При этом, судя по комментариям представителей ФРС, в этом году мы не увидим ужесточение денежно-кредитной политики, а значит ставки, скорее всего, не вырастут на столько, чтобы сильно перераспределить капитал с рынка акций на долговой рынок.

Рост ставок, конечно, может вызвать распродажу на рынках акций. Но никто не знает уровня таких ставок, при котором этот сценарий реализуется. Глобальный диверсифицированных. портфель, сформированный под подходящий вам инвестиционный горизонт и риск позволит быть готовым ко всем вариантам развития событий.

======

О работе с глобальным портфелем см. здесь: https://t.iss.one/dohod/10550

О действиях в условиях неопределенности влияния денежно-кредитной политики на рынки см. здесь: https://t.iss.one/dohod/10569

10-летние и 30-летние ставки выросли до 1.3% и 2.1% соответственно, достигнув доковидных уровней. Ожидаемая долгосрочная инфляция сейчас составляет 2.2% (растет вместе с долгосрочными ставками), текущая базовая инфляция - 1.4%.

Возрастающие ожидания инфляции и рост ставок на длинных горизонтах обычно являются признаком ожиданий более быстрого роста экономики. Такого не было, например, в 2018 году, когда росли краткосрочные ставки, а долгосрочные - оставались более или менее стабильными.

И, действительно, в США ожидается бум отложенного потребления. Это хорошо для циклических отраслей (финансов, розницы, недвижимости), акций малой капитализации (что в целом, мы уже частично увидели в ценах).

В то же время долгосрочные облигации, вероятно, продолжат выглядеть существенно хуже рынка (уже теряют около 6% с начала года), а спрос на золото будет зависеть от динамики реальных ставок (после инфляции), нисходящий тренд которых приостановился. Если ФРС не возьмется за регулирование длинных ставок на кривой доходности (выкупая больше долгосрочных облигаций), то потенциал золота, вероятно, будет ограничен.

Больше возможностей в активах с меньшей оценкой побуждают инвесторов снижать долю дорогого IT сектора и уходить в более короткие облигации, включая High Yield сегмент, чтобы подготовится к периоду более высоких ставок.

При этом, судя по комментариям представителей ФРС, в этом году мы не увидим ужесточение денежно-кредитной политики, а значит ставки, скорее всего, не вырастут на столько, чтобы сильно перераспределить капитал с рынка акций на долговой рынок.

Рост ставок, конечно, может вызвать распродажу на рынках акций. Но никто не знает уровня таких ставок, при котором этот сценарий реализуется. Глобальный диверсифицированных. портфель, сформированный под подходящий вам инвестиционный горизонт и риск позволит быть готовым ко всем вариантам развития событий.

======

О работе с глобальным портфелем см. здесь: https://t.iss.one/dohod/10550

О действиях в условиях неопределенности влияния денежно-кредитной политики на рынки см. здесь: https://t.iss.one/dohod/10569

{kind=link}

{kind=link}