ЧЕМУ ЛОТЕРЕИ УЧАТ ИНВЕСТОРОВ

Недавно кто-то выиграл приз в американскую лотерею «Мега Миллионы» на сумму $1,5 млрд.

Даже если у вас при виде таких заголовков не появилось желания попытать удачу в какой-нибудь авантюре, изучение маний других людей может многому научить.

В 2016г американцы потратили на лотерейные билеты $80.5 млрд, очевидно, ожидая получить огромный выигрыш. Если вам скажут, что ваши шансы на победу выросли с 1 из 100 000 000 до 1 из 100 000, вы вряд ли будете впечатлены. Однако, новость о том, что приз будет увеличен с $100 000 до $100 000 000 заставит ваш пульс биться чаще. Вероятности - серые и обезличенные, деньги - яркие и заставляют испытывать эмоции.

Налог на глупость

Компании использовали непонимание веротяностей и магию цифр большого приза, чтобы привлекать капиталы, еще до появления акций. Например, "The Virginia Co» устраивала лотереи, чтобы профинансировать строительство городов в США еще в самом начале 17 века. Государства также в лотереях видели альтернативу займам. Писатель Генри Филдинг в 1732 году написал фразу, ставшую крылатой: «Лотерея - это налогообложение на глупость».

Настоящий бум лотерей в США начался несколько десятилетий назад после того, как людям разрешили самим выбирать цифры, на которые поставить. Когда человек выбирает сам, появляется «иллюзия контроля» - ощущение, что итог не случаен, что ты сам можешь влиять на выигрыш.

Когда психолог Эллен Лангер из Йельского Университета проводила исследование, то обнаружила, что люди готовы расстаться с билетом, который выбирали сами, за сумму в 4 раза большую, чем с тем, который достался им случайно.

Чувство, что «если кто-то и должен победить, то это обязательно я» очень сильно. Reuters подчеркивает, что шансы на победу в ходе розыгрыша джекпота в «Мега Миллионы» были 1 на 303 млн. Несмотря на такие вероятности, в Великобритании 22% человек полагает, что смогут выиграть в лотерею в течение своей жизни.

Улучшите свой инвестиционный подход

Инвестор, который действует наобум, не изучив вероятности успеха, может оказаться человеком, который покупает лотерейный билет.

Когда вы видите, как кто-то без тщательного анализа купил одну акцию и получил высокую доходность, вы видите победителя лотереи, часто забывая о тысячах людей, которые «купили билет» и потеряли деньги.

Профессиональный подход к инвестициям предполагает, что вы должны не только рассчитать ожидаемую доходность, но и оценить вероятности различных сценариев. Большинства глупых решений можно будет избежать, поняв вероятностную природу рынков.

===============

По мотивам статьи Джейсона Цвейга в WSJ

"What Investors Can Learn From Gamblers"

Недавно кто-то выиграл приз в американскую лотерею «Мега Миллионы» на сумму $1,5 млрд.

Даже если у вас при виде таких заголовков не появилось желания попытать удачу в какой-нибудь авантюре, изучение маний других людей может многому научить.

В 2016г американцы потратили на лотерейные билеты $80.5 млрд, очевидно, ожидая получить огромный выигрыш. Если вам скажут, что ваши шансы на победу выросли с 1 из 100 000 000 до 1 из 100 000, вы вряд ли будете впечатлены. Однако, новость о том, что приз будет увеличен с $100 000 до $100 000 000 заставит ваш пульс биться чаще. Вероятности - серые и обезличенные, деньги - яркие и заставляют испытывать эмоции.

Налог на глупость

Компании использовали непонимание веротяностей и магию цифр большого приза, чтобы привлекать капиталы, еще до появления акций. Например, "The Virginia Co» устраивала лотереи, чтобы профинансировать строительство городов в США еще в самом начале 17 века. Государства также в лотереях видели альтернативу займам. Писатель Генри Филдинг в 1732 году написал фразу, ставшую крылатой: «Лотерея - это налогообложение на глупость».

Настоящий бум лотерей в США начался несколько десятилетий назад после того, как людям разрешили самим выбирать цифры, на которые поставить. Когда человек выбирает сам, появляется «иллюзия контроля» - ощущение, что итог не случаен, что ты сам можешь влиять на выигрыш.

Когда психолог Эллен Лангер из Йельского Университета проводила исследование, то обнаружила, что люди готовы расстаться с билетом, который выбирали сами, за сумму в 4 раза большую, чем с тем, который достался им случайно.

Чувство, что «если кто-то и должен победить, то это обязательно я» очень сильно. Reuters подчеркивает, что шансы на победу в ходе розыгрыша джекпота в «Мега Миллионы» были 1 на 303 млн. Несмотря на такие вероятности, в Великобритании 22% человек полагает, что смогут выиграть в лотерею в течение своей жизни.

Улучшите свой инвестиционный подход

Инвестор, который действует наобум, не изучив вероятности успеха, может оказаться человеком, который покупает лотерейный билет.

Когда вы видите, как кто-то без тщательного анализа купил одну акцию и получил высокую доходность, вы видите победителя лотереи, часто забывая о тысячах людей, которые «купили билет» и потеряли деньги.

Профессиональный подход к инвестициям предполагает, что вы должны не только рассчитать ожидаемую доходность, но и оценить вероятности различных сценариев. Большинства глупых решений можно будет избежать, поняв вероятностную природу рынков.

===============

По мотивам статьи Джейсона Цвейга в WSJ

"What Investors Can Learn From Gamblers"

⚡️ ФРС США ожидаемо сохранила базовую ставку на уровне 0-0,25%

В 2020-2023гг прогнозируют сохранение ставки на текущем уровне.

Прогноз по инфляции в 2020 году повышен до 1,2% с 0,8% ранее. По итогам 2021 года ожидают ее ускорения до 1,7%.

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20200916a.htm

В 2020-2023гг прогнозируют сохранение ставки на текущем уровне.

Прогноз по инфляции в 2020 году повышен до 1,2% с 0,8% ранее. По итогам 2021 года ожидают ее ускорения до 1,7%.

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20200916a.htm

{kind=link}

{kind=link}

ПОДБОРКА СТАТЕЙ О ТЕХНИКЕ ИНВЕСТИРОВАНИЯ

Определяем инвестиционную цель

Стили инвестиций

Типы распределения активов в портфеле

Стратегии SmartBeta

Выбор акций и ваш инвестиционный горизонт

Что следует контролировать в инвестициях

Путь к правильному порфтелю

Золото. Его место в инвестиционном порфтеле

Рекомендации по акциям. Как мы их используем

Пора ли инвестировать в акции

========

Все подборки по хэштегу #доходъподборки

Определяем инвестиционную цель

Стили инвестиций

Типы распределения активов в портфеле

Стратегии SmartBeta

Выбор акций и ваш инвестиционный горизонт

Что следует контролировать в инвестициях

Путь к правильному порфтелю

Золото. Его место в инвестиционном порфтеле

Рекомендации по акциям. Как мы их используем

Пора ли инвестировать в акции

========

Все подборки по хэштегу #доходъподборки

{kind=link}

{kind=link}

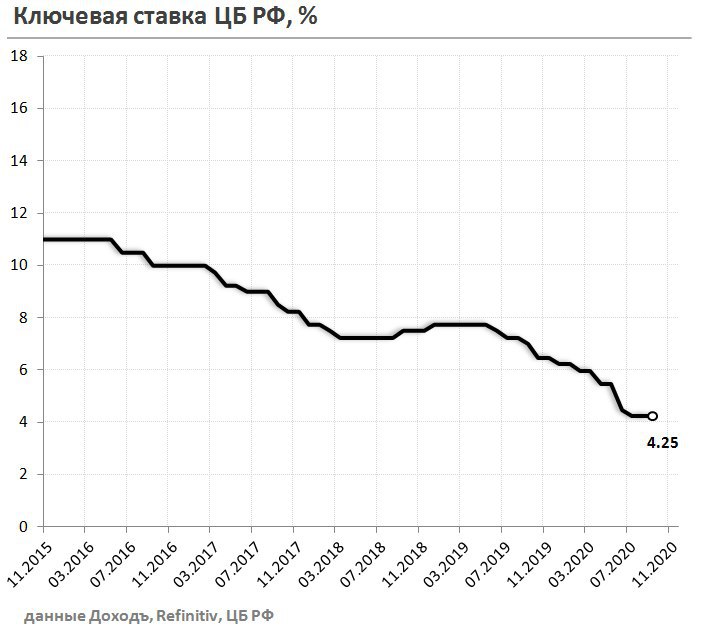

⚡️Банк России принял решение сохранить ключевую ставку на текущем уровне 4,25%

Главное из пресс-релиза:

🔹 После смягчения ограничительных мер экономическая активность восстанавливается быстрее, чем прогнозировалось. В дальнейшем рост экономической активности продолжится более плавными темпами.

🔹 По прогнозу Банка России, годовая инфляция составит 3,7–4,2% в 2020 году, 3,5–4,0% в 2021 году и будет находиться вблизи 4% в дальнейшем.

🔹 В среднесрочной перспективе регулятор отмечает преобладание дезинфляционных рисков над проинфляционными.

🔹 Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях, принимая во внимание фактическую и ожидаемую инфляцию, рост экономики и оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Пресс-релиз

Наше обоснование: https://t.iss.one/dohod/10238

Главное из пресс-релиза:

🔹 После смягчения ограничительных мер экономическая активность восстанавливается быстрее, чем прогнозировалось. В дальнейшем рост экономической активности продолжится более плавными темпами.

🔹 По прогнозу Банка России, годовая инфляция составит 3,7–4,2% в 2020 году, 3,5–4,0% в 2021 году и будет находиться вблизи 4% в дальнейшем.

🔹 В среднесрочной перспективе регулятор отмечает преобладание дезинфляционных рисков над проинфляционными.

🔹 Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях, принимая во внимание фактическую и ожидаемую инфляцию, рост экономики и оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Пресс-релиз

Наше обоснование: https://t.iss.one/dohod/10238

{kind=link}

{kind=link}

ОБЛИГАЦИИ. ЧАСТЬ 3. ЦЕНОВОЙ РИСК .

В предыдущих частях мы уже покупали облигации, оценивали их кредитный риск и держали их до погашения. Здесь мы продадим их раньше.

Если деньги могут понадобятся вам до погашения облигации, то в дополнении к кредитному риску вы несете также ценовой риск (или риск процентной ставки).

Цена облигации растет при снижении ставок и падает, когда они растут. Если текущая цена надежной облигации сроком 1 год равна 100 (процент от номинала в 1000 руб.) и по ней платят 10% годовых, то, если годовые ставки на рынке (да, хотя бы по депозитам в банке) вырастут, скажем, до 12%, новые инвесторы захотят более высокую доходность и цена облигации снизится примерно до 98. Если вы продадите облигацию в этот момент вы потеряете 20 руб. (980-1000) и в плюс вас могут вывести только уже накопленные проценты с момента покупки. В случае снижения ставок вы заработаете, но ваш риск именно в их возможном росте.

Как измерить этот риск?

Для этого используют понятие дюрации - чувствительности цены бумаги к изменению процентных ставок. Дюрация измеряется в годах и всегда меньше или равна сроку обращения облигации. Чем больше дюрация (читайте - срок действия облигации, хотя это все же разные вещи), тем больше будет падать их цена при росте % ставок.

В общем случае, на каждый 1% роста или снижения ставок цена облигации будет меняться примерно на 1% в обратном направлении на каждый год ее дюрации (для простоты - каждый год погашения).

Например, если облигация имеет срок действия 6 лет и дюрацию 4 года, а процентные ставки увеличиваются на 2%, цена облигации снизится примерно на 8%. И наоборот. То есть чем меньше дюрация вашего портфеля, тем меньше ваш ценовой риск. В этом случае, как правило, меньше и доходность.

Поэтому понимание дюрации особенно важно для тех, кто планирует продать свои облигации до истечения срока их погашения. Но, если вы приобретете надежную 10-летнюю облигацию с доходностью 10% за 1000 руб., вы все равно будете получать 100 руб. в год и получите основную сумму в 1000 руб. через 10 лет независимо от того, что происходит с процентными ставками.

Дюрацию можно узнать почти на любом сайте про облигации и, конечно в нашем Анализе облигаций тоже.

Дюрация отлично работает пока ставки изменяются незначительно или вы держите не очень длинные бумаги (до 3-5 лет). Но когда в вашем портфеле есть долгосрочные облигации или ставки существенно изменяются, дюрация работает уже не так хорошо.

Для корректировки дюрации используется показатель выпуклости - это мера нелинейной (дюрация линейна) зависимости изменения цены облигации от изменения процентах ставок.

Тут так же есть общее правило - цены облигаций с высокой выпуклостью быстрее растут при снижении ставок и медленнее падают при росте ставок (это здорово, правда?). Чем ниже выпуклость, тем более линейна зависимость цены бумаг от изменения ставок. Поэтому управляющие стремятся максимизировать выпуклость портфеля облигаций при заданной дюрации.

Продолжение сразу под этим постом.

#доходъоблигации

В предыдущих частях мы уже покупали облигации, оценивали их кредитный риск и держали их до погашения. Здесь мы продадим их раньше.

Если деньги могут понадобятся вам до погашения облигации, то в дополнении к кредитному риску вы несете также ценовой риск (или риск процентной ставки).

Цена облигации растет при снижении ставок и падает, когда они растут. Если текущая цена надежной облигации сроком 1 год равна 100 (процент от номинала в 1000 руб.) и по ней платят 10% годовых, то, если годовые ставки на рынке (да, хотя бы по депозитам в банке) вырастут, скажем, до 12%, новые инвесторы захотят более высокую доходность и цена облигации снизится примерно до 98. Если вы продадите облигацию в этот момент вы потеряете 20 руб. (980-1000) и в плюс вас могут вывести только уже накопленные проценты с момента покупки. В случае снижения ставок вы заработаете, но ваш риск именно в их возможном росте.

Как измерить этот риск?

Для этого используют понятие дюрации - чувствительности цены бумаги к изменению процентных ставок. Дюрация измеряется в годах и всегда меньше или равна сроку обращения облигации. Чем больше дюрация (читайте - срок действия облигации, хотя это все же разные вещи), тем больше будет падать их цена при росте % ставок.

В общем случае, на каждый 1% роста или снижения ставок цена облигации будет меняться примерно на 1% в обратном направлении на каждый год ее дюрации (для простоты - каждый год погашения).

Например, если облигация имеет срок действия 6 лет и дюрацию 4 года, а процентные ставки увеличиваются на 2%, цена облигации снизится примерно на 8%. И наоборот. То есть чем меньше дюрация вашего портфеля, тем меньше ваш ценовой риск. В этом случае, как правило, меньше и доходность.

Поэтому понимание дюрации особенно важно для тех, кто планирует продать свои облигации до истечения срока их погашения. Но, если вы приобретете надежную 10-летнюю облигацию с доходностью 10% за 1000 руб., вы все равно будете получать 100 руб. в год и получите основную сумму в 1000 руб. через 10 лет независимо от того, что происходит с процентными ставками.

Дюрацию можно узнать почти на любом сайте про облигации и, конечно в нашем Анализе облигаций тоже.

Дюрация отлично работает пока ставки изменяются незначительно или вы держите не очень длинные бумаги (до 3-5 лет). Но когда в вашем портфеле есть долгосрочные облигации или ставки существенно изменяются, дюрация работает уже не так хорошо.

Для корректировки дюрации используется показатель выпуклости - это мера нелинейной (дюрация линейна) зависимости изменения цены облигации от изменения процентах ставок.

Тут так же есть общее правило - цены облигаций с высокой выпуклостью быстрее растут при снижении ставок и медленнее падают при росте ставок (это здорово, правда?). Чем ниже выпуклость, тем более линейна зависимость цены бумаг от изменения ставок. Поэтому управляющие стремятся максимизировать выпуклость портфеля облигаций при заданной дюрации.

Продолжение сразу под этим постом.

#доходъоблигации

www.dohod.ru

Доход.ру - Перспективные облигации. Россия

Универсальные инвестиции в облигации. Высокая ожидаемая доходность. Экономия на комиссиях. Купить онлайн за 5 минут

ОБЛИГАЦИИ. ЧАСТЬ 3. ЦЕНОВОЙ РИСК.

Продолжение .

Начало истории здесь.

Фонды облигаций несут описанный ценовой риск, потому что у них нет срока, к которому все бумаги внутри будут погашены (существуют погашаемые фонды, но это редкий случай), однако это вознаграждается постоянством дюрации и эффективным реинвестированием – параметрами, необходимыми при долгосрочном инвестировании.

Фонды непрерывно инвестируют суммы погашения и процентов в новые бумаги с целью получения долгосрочной доходности, которую обеспечивают облигации определенного типа (краткосрочные, долгосрочные, государственные, корпоративные, с повышенным риском или мусорные) в зависимости от предназначения фонда. Фонды, инвестирующие в долгосрочные облигации, всегда более рискованные (из-за высокой дюрации) и, как правило, имеют более высокую долгосрочную доходность (долгосрочные процентные ставки обычно выше). Фонды, инвестирующие в краткосрочные облигации имеют существенно меньший ценовой риск (из-за низкой дюрации) и соответственно меньшую доходность.

Из этого очевидно, как важно понимать дюрацию (ценовой риск) вашего фонда (портфеля) облигаций. К сожалению, это не всегда просто. Даже если фонд раскрывает информацию о дюрации своего портфеля, он не обязательно будет ее всегда придерживаться. В этом случае вы не сможете оценить ценовой риск ваших инвестиций.

Стратегия нашего фонда ДОХОДЪ Перспективные облигации ориентирована на дюрацию в три года (допустимо отклонение на полгода в обе стороны). Мы считаем – это оптимальное соотношение риска и доходности в российских условиях.

При этом такой уровень дюрации портфеля не означает, что мы инвестируем только в относительно краткосрочные бумаги. Мы можем занимать активную позицию к выбранному уровню дюрации, изменяя ее в установленных пределах или и/или изменяя структуру дюрации. Это уже, так называемые, активные стратегии управления портфелем облигаций, и о них мы расскажем в следующий раз.

#доходъоблигации

Продолжение .

Начало истории здесь.

Фонды облигаций несут описанный ценовой риск, потому что у них нет срока, к которому все бумаги внутри будут погашены (существуют погашаемые фонды, но это редкий случай), однако это вознаграждается постоянством дюрации и эффективным реинвестированием – параметрами, необходимыми при долгосрочном инвестировании.

Фонды непрерывно инвестируют суммы погашения и процентов в новые бумаги с целью получения долгосрочной доходности, которую обеспечивают облигации определенного типа (краткосрочные, долгосрочные, государственные, корпоративные, с повышенным риском или мусорные) в зависимости от предназначения фонда. Фонды, инвестирующие в долгосрочные облигации, всегда более рискованные (из-за высокой дюрации) и, как правило, имеют более высокую долгосрочную доходность (долгосрочные процентные ставки обычно выше). Фонды, инвестирующие в краткосрочные облигации имеют существенно меньший ценовой риск (из-за низкой дюрации) и соответственно меньшую доходность.

Из этого очевидно, как важно понимать дюрацию (ценовой риск) вашего фонда (портфеля) облигаций. К сожалению, это не всегда просто. Даже если фонд раскрывает информацию о дюрации своего портфеля, он не обязательно будет ее всегда придерживаться. В этом случае вы не сможете оценить ценовой риск ваших инвестиций.

Стратегия нашего фонда ДОХОДЪ Перспективные облигации ориентирована на дюрацию в три года (допустимо отклонение на полгода в обе стороны). Мы считаем – это оптимальное соотношение риска и доходности в российских условиях.

При этом такой уровень дюрации портфеля не означает, что мы инвестируем только в относительно краткосрочные бумаги. Мы можем занимать активную позицию к выбранному уровню дюрации, изменяя ее в установленных пределах или и/или изменяя структуру дюрации. Это уже, так называемые, активные стратегии управления портфелем облигаций, и о них мы расскажем в следующий раз.

#доходъоблигации

www.dohod.ru

Доход.ру - Перспективные облигации. Россия

Универсальные инвестиции в облигации. Высокая ожидаемая доходность. Экономия на комиссиях. Купить онлайн за 5 минут

Статистически владение только двумя акциями устраняет 46% нерыночного риска, связанного с владением только одной акцией. Этот тип риска снижается на 72% в портфеле из четырех акций, на 81% - из восьми акций, на 93% - из 16-ти акций, на 96% - из 32 акций и на 99% - из 500 акций.

Фактичекски - налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), введение санкций со стороны США (Русал), отказ платить дивиденды (множество случаев), падение цен на уголь (Мечел), отзыв лицензии и еще десятки реальных причин должны убедить вас поверить статистике.

Фактичекски - налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), введение санкций со стороны США (Русал), отказ платить дивиденды (множество случаев), падение цен на уголь (Мечел), отзыв лицензии и еще десятки реальных причин должны убедить вас поверить статистике.

События недели

21.09.2020, понедельник

💰 Последний день для покупки акций ММК под дивиденды за 2кв 2020г (ДД 1,5%)

🇨🇳 Решение по ставке НБК

🇪🇺 Выступление главы ЕЦБ

🇺🇸 Выступление главы ФРС

22.09.2020, вторник

🇪🇺 Индекс потребительского доверия, предв., сентябрь

23.09.2020, среда

🌎 Индекс деловой активности (PMI) в промышленности и сфере услуг, предв., сентябрь

🇩🇪 Индекс потребительского доверия GfK, октябрь

24.09.2020, четверг

🏦 Сбербанк проведет большую онлайн-конференцию СберКонф

🇨🇭 Заседание Банка Швейцарии

🇺🇸 Первичные обращения за пособиями по безработице за неделю

25.09.2020, пятница

💰Последний день для покупки акций Детского мира под дивиденды за 1п 2020г (ДД 2,2%)

🏦 ГОСА Сбербанка

🇬🇧 Индекс потребительского доверия GfK, сентябрь

21.09.2020, понедельник

💰 Последний день для покупки акций ММК под дивиденды за 2кв 2020г (ДД 1,5%)

🇨🇳 Решение по ставке НБК

🇪🇺 Выступление главы ЕЦБ

🇺🇸 Выступление главы ФРС

22.09.2020, вторник

🇪🇺 Индекс потребительского доверия, предв., сентябрь

23.09.2020, среда

🌎 Индекс деловой активности (PMI) в промышленности и сфере услуг, предв., сентябрь

🇩🇪 Индекс потребительского доверия GfK, октябрь

24.09.2020, четверг

🏦 Сбербанк проведет большую онлайн-конференцию СберКонф

🇨🇭 Заседание Банка Швейцарии

🇺🇸 Первичные обращения за пособиями по безработице за неделю

25.09.2020, пятница

💰Последний день для покупки акций Детского мира под дивиденды за 1п 2020г (ДД 2,2%)

🏦 ГОСА Сбербанка

🇬🇧 Индекс потребительского доверия GfK, сентябрь

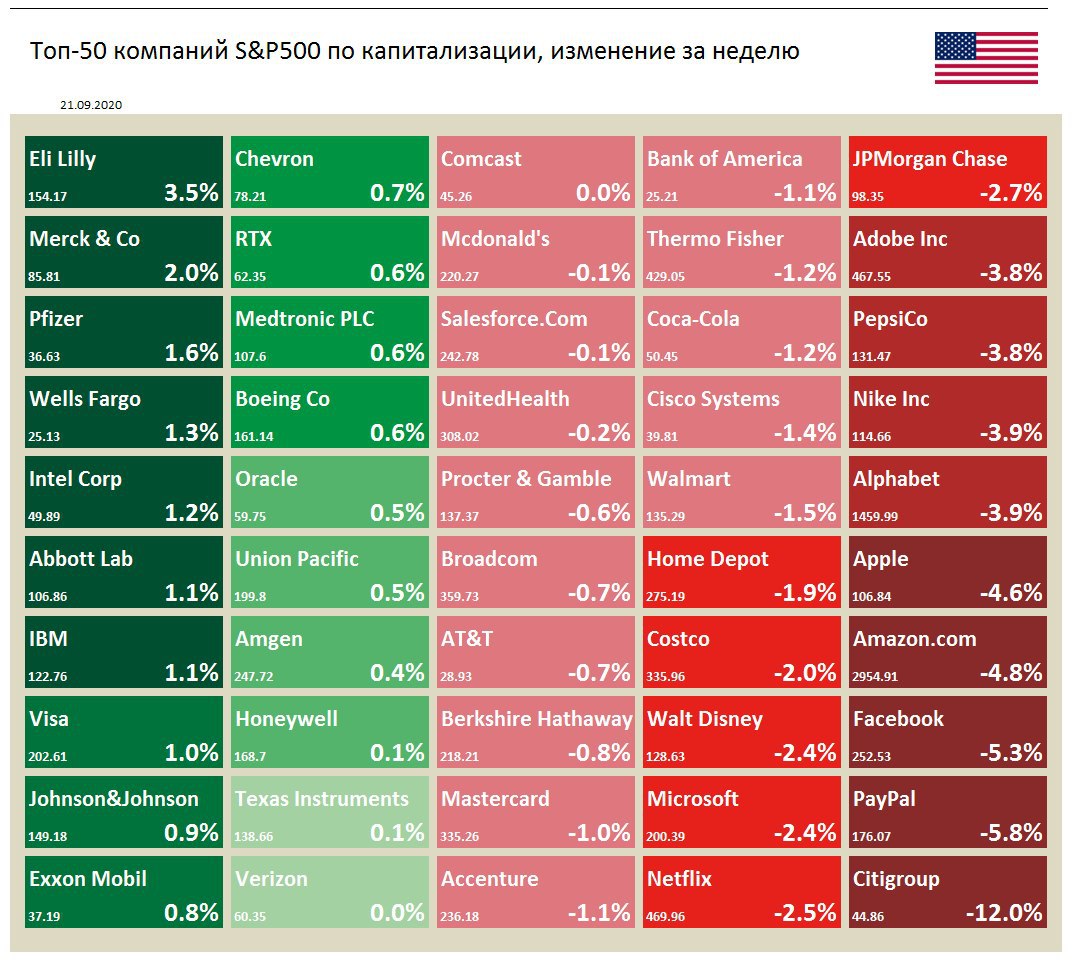

🇺🇸 Индекс S&P 500 на прошлой неделе снизился на 1,3%

📈В лидерах роста компании фармацевтической отрасли. Eli Lilly +3,5%. В ходе одного из исследований в компании было выявлено, что препараты Baricitinib в комбинации с Remdesivir сокращают время восстановления у пациентов с ковидом. Также компания объявила о начале сотрудничества с Amgen в области производства антител против COVID-19.

📉Коррекция в акциях IT-сектора продолжается третью неделю подряд. В лидерах снижения Facebook, Amazon, Apple и Alphabet.

▫️Со вчерашнего дня власти США запретили скачивать на территории страны китайские приложения TikTok и WeChat. Компаниям Apple, Google и другим будут выписаны предписания удалить эти приложения с платформ, доступных в США.

▫️Еврокомиссия намерена ужесточить контроль за крупнейшими мировыми цифровыми компаниями. "Платформы должны проявлять большую ответственность, быть подотчетными и более прозрачными". Новые правила будут представлены к концу года.

📈В лидерах роста компании фармацевтической отрасли. Eli Lilly +3,5%. В ходе одного из исследований в компании было выявлено, что препараты Baricitinib в комбинации с Remdesivir сокращают время восстановления у пациентов с ковидом. Также компания объявила о начале сотрудничества с Amgen в области производства антител против COVID-19.

📉Коррекция в акциях IT-сектора продолжается третью неделю подряд. В лидерах снижения Facebook, Amazon, Apple и Alphabet.

▫️Со вчерашнего дня власти США запретили скачивать на территории страны китайские приложения TikTok и WeChat. Компаниям Apple, Google и другим будут выписаны предписания удалить эти приложения с платформ, доступных в США.

▫️Еврокомиссия намерена ужесточить контроль за крупнейшими мировыми цифровыми компаниями. "Платформы должны проявлять большую ответственность, быть подотчетными и более прозрачными". Новые правила будут представлены к концу года.

{kind=link}

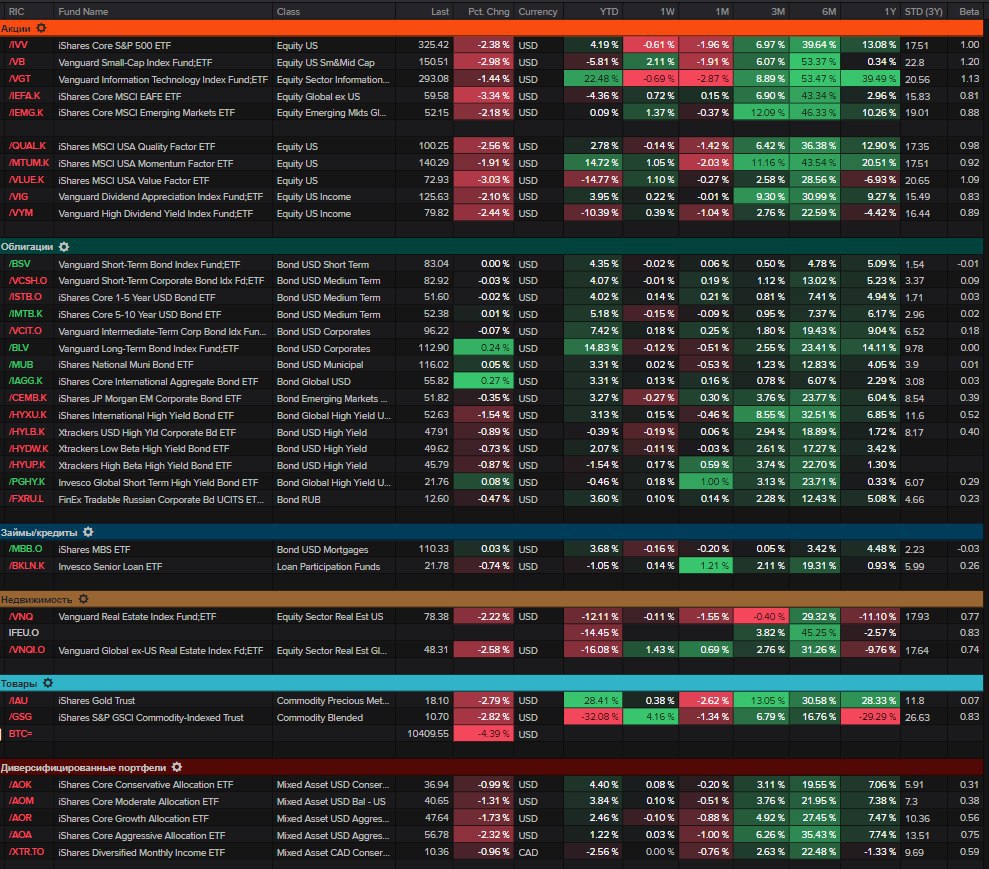

Глобальные классы активов. Распродажи наблюдаются сегодня по всему спектру активов на фоне существенного роста доллара к евро. Акции ценности (value) и бумаги компаний малой капитализации (small cap) вновь хуже рынка. Европейские акции также в числе аутсайдеров. Надежные долларовые облигации по классическому сценарию чувствуют себя лучше. Товарный рынок в красной зоне от золота (-2.56%) до нефти (Brent -4.18%).

{kind=link}

Закрытие дневной сессии российского рынка сегодня. Индекс МосБиржи потерял 2.99%.

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Если вас беспокоит текущая динамика цен акций (если у вас правильный портфель, то не должна), то вот пару полезных статей на эту тему:

🔸 Как действовать при падении рынка

🔸 Путь к правильному портфелю

🔹 Еще больше статей - здесь

🔸 Как действовать при падении рынка

🔸 Путь к правильному портфелю

🔹 Еще больше статей - здесь

{kind=link}

⚡️«Яндекс» договаривается о покупке банка «Тинькофф» за 5,5 миллиарда долларов.

"TCS Group Holding заявил, что размер возможной сделки соответствует $27,64 за одну акцию, что соответствует премии к средневзвешенным котировкам GDR компании за три месяца, закончившиеся 21 сентября, в 16,9%. Окончательные условия сделки будут зависеть от результатов due diligence."

🔹 Акции Яндекс: +3.5%

🔹 Акции TCS Group: +4.6%

"TCS Group Holding заявил, что размер возможной сделки соответствует $27,64 за одну акцию, что соответствует премии к средневзвешенным котировкам GDR компании за три месяца, закончившиеся 21 сентября, в 16,9%. Окончательные условия сделки будут зависеть от результатов due diligence."

🔹 Акции Яндекс: +3.5%

🔹 Акции TCS Group: +4.6%

{kind=link}

ПУТАНИЦА ЗАБЛУЖДЕНИЙ

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме. Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по ссылке: https://www.gwern.net/docs/economics/1688-delavega-confusionofconfusions.pdf

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме. Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по ссылке: https://www.gwern.net/docs/economics/1688-delavega-confusionofconfusions.pdf

Яндекс Дзен

Путаница заблуждений. Торговля акциями в 1688 году

Наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме. Книга издана в 1688 году и является первым исследованием Амстердамской фондовой…

{kind=link}