КАКИЕ СПЕКУЛЯНТЫ УСПЕШНЫ НА РЫНКЕ АКЦИЙ

На этой неделе нам попался на глаза отрывок из статьи «Мелкие спекулянты» в журнале The Spectator, Лондон от 29 ноября 1890 года, который даже спустя 130 лет на удивление точно описывает текущую ситуацию на мировых фондовых рынках. Однако остальная часть этой статьи оказалась еще интереснее. Вот ее частичный перевод.

… Что за человек среди этих спекулянтов, который в целом преуспевает? Мы имеем в виду человека, который после десяти лет преданности делу станет известен исключительными результатами вложений? Это способный человек или только дерзкий? Или это человек, который полагается в основном на «знание»? Выигрывает хорошо информированный человек, расчетливый человек или смелый игрок?

Мы полагаем, что публика склоняется к последней точке зрения, которая, по нашему мнению, совершенно неверна, и так же ошибочна, как и суеверие, что смелый игрок - тот, кто добивается успеха. Он может добиться успеха, как все мы знаем, в результате одного движения цен в течение одного дня; но он почти наверняка погубит себя в конце и, более того, если он станет исключительно богатым, то погубит себя каким-нибудь скандальным или, во всяком случае, очень шумным способом.

На первый взгляд, человек широких знаний - это человек, который должен преуспеть в спекуляциях; но похоже, это не так. Либо он не знает некоторых необходимых деталей, либо он обычно не обращает внимания на «что-то третье» - что-то находящиеся вне пределов человеческого предвидения. Самый опытный шахматист быстро поставит вам мат, и все же, если люстра упадет на фигуры, он может никогда не выиграть эту партию.

Какой бы ни была причина, опытные брокеры считают, что хорошо информированный человек - тот, кому больше всего не повезло. На самом деле, они скорее не доверяют любым обширным знаниям, утверждая, используя своего рода эпиграмматический сленг, что «с хорошей информацией и дешевыми деньгами человек может обанкротиться за неделю».

Человек, который действительно выигрывает, - это арифметик, калькулятор, который накапливает точные необходимые знания - часто знания только о рынке, исключительные знания. Например, мы знали одного успешного железнодорожного спекулянта, который не знал, где находится его любимая железная дорога - но накопил столько знаний о ее акциях, что, в конце концов, обрел некую уверенность и осмелился пойти на то, что менее опытным людям казалось совершенно необоснованным.

Эта уверенность - результат расчетов, которая ни в коей мере не является дерзостью и которая приводит к успеху.

Мы считаем, что без этого вряд ли кто-либо из постоянно успешных спекулянтов добился успеха. Если бы нас попросили дать совет неопытному человеку, то мы со всей серьезностью посоветовали бы ему усердно учиться, изучать что-то одно и никогда не рисковать, пока его цифры не внушат ему твердого убеждения в своей правоте. Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью.

Конечно, есть одно редкое, но неоспоримое исключение из этого вывода. В спекуляциях, как и во всем остальном, гений добивается успеха сам по себе. Как есть прирожденные математики и прирожденные генералы, так есть люди, рожденные со способностью к спекуляциям. Они, кажется, не нуждаются в опыте и это неясное умственное уравнение, не интуиция, но что-то трудно отличимое от нее.

Такой человек может заниматься практически чем угодно в любое время и зарабатывать деньги, иногда при обстоятельствах, которые кажутся его соперникам или оппонентам совершенно необъяснимыми. Однако спекулянт, который думает, что он обладает этим даром, в девяноста девяти случаях из ста является тщеславным ослом, и он не сколотит состояние или даже не заработает себе на жизнь больше, чем тысяча и один художник или поэт, которые воображают тоже самое. Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

На этой неделе нам попался на глаза отрывок из статьи «Мелкие спекулянты» в журнале The Spectator, Лондон от 29 ноября 1890 года, который даже спустя 130 лет на удивление точно описывает текущую ситуацию на мировых фондовых рынках. Однако остальная часть этой статьи оказалась еще интереснее. Вот ее частичный перевод.

… Что за человек среди этих спекулянтов, который в целом преуспевает? Мы имеем в виду человека, который после десяти лет преданности делу станет известен исключительными результатами вложений? Это способный человек или только дерзкий? Или это человек, который полагается в основном на «знание»? Выигрывает хорошо информированный человек, расчетливый человек или смелый игрок?

Мы полагаем, что публика склоняется к последней точке зрения, которая, по нашему мнению, совершенно неверна, и так же ошибочна, как и суеверие, что смелый игрок - тот, кто добивается успеха. Он может добиться успеха, как все мы знаем, в результате одного движения цен в течение одного дня; но он почти наверняка погубит себя в конце и, более того, если он станет исключительно богатым, то погубит себя каким-нибудь скандальным или, во всяком случае, очень шумным способом.

На первый взгляд, человек широких знаний - это человек, который должен преуспеть в спекуляциях; но похоже, это не так. Либо он не знает некоторых необходимых деталей, либо он обычно не обращает внимания на «что-то третье» - что-то находящиеся вне пределов человеческого предвидения. Самый опытный шахматист быстро поставит вам мат, и все же, если люстра упадет на фигуры, он может никогда не выиграть эту партию.

Какой бы ни была причина, опытные брокеры считают, что хорошо информированный человек - тот, кому больше всего не повезло. На самом деле, они скорее не доверяют любым обширным знаниям, утверждая, используя своего рода эпиграмматический сленг, что «с хорошей информацией и дешевыми деньгами человек может обанкротиться за неделю».

Человек, который действительно выигрывает, - это арифметик, калькулятор, который накапливает точные необходимые знания - часто знания только о рынке, исключительные знания. Например, мы знали одного успешного железнодорожного спекулянта, который не знал, где находится его любимая железная дорога - но накопил столько знаний о ее акциях, что, в конце концов, обрел некую уверенность и осмелился пойти на то, что менее опытным людям казалось совершенно необоснованным.

Эта уверенность - результат расчетов, которая ни в коей мере не является дерзостью и которая приводит к успеху.

Мы считаем, что без этого вряд ли кто-либо из постоянно успешных спекулянтов добился успеха. Если бы нас попросили дать совет неопытному человеку, то мы со всей серьезностью посоветовали бы ему усердно учиться, изучать что-то одно и никогда не рисковать, пока его цифры не внушат ему твердого убеждения в своей правоте. Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью.

Конечно, есть одно редкое, но неоспоримое исключение из этого вывода. В спекуляциях, как и во всем остальном, гений добивается успеха сам по себе. Как есть прирожденные математики и прирожденные генералы, так есть люди, рожденные со способностью к спекуляциям. Они, кажется, не нуждаются в опыте и это неясное умственное уравнение, не интуиция, но что-то трудно отличимое от нее.

Такой человек может заниматься практически чем угодно в любое время и зарабатывать деньги, иногда при обстоятельствах, которые кажутся его соперникам или оппонентам совершенно необъяснимыми. Однако спекулянт, который думает, что он обладает этим даром, в девяноста девяти случаях из ста является тщеславным ослом, и он не сколотит состояние или даже не заработает себе на жизнь больше, чем тысяча и один художник или поэт, которые воображают тоже самое. Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

{kind=link}

Forwarded from bitkogan

Вопрос банальный, но именно от этого фактора, на наш взгляд, во многом будут зависеть перспективы дальнейшего смягчения денежно-кредитной политики Банка России:

Где Вы видите курс доллар/рубль на конец года?

Где Вы видите курс доллар/рубль на конец года?

Anonymous Poll

19%

Выше 80

18%

78-80

19%

76-78

21%

74-76

11%

72-74

5%

70-71

4%

68-70

4%

Ниже 68

ОПРЕДЕЛИТЬ ГЛАВНОЕ

Никто не верил, что лошадь по кличке Американский Фараон выиграет самые престижные скачки. Аналитик Citigroup Джеф Седер думал иначе. Он всегда интересовался, что определяет победу лошади. Всеобщее мнение гласило, что главное качество лошади – родословная. Проверив гипотезу на истории, Седер понял, что это миф.

Он начал искать фактор, который лучше всего предсказывал победителя. Годами он анализировал данные по размеру ноздрей и частоте мышечных сокращений, но ничто не работало. Наконец, замерив органы ультразвуком, он обнаружил, что размер левого желудочка сердца был главным фактором победы. Именно он посоветовал купить Американского Фараона среди 150 лошадей.

Кажется, что для принятия решения нужно учитывать множество факторов, но иногда может быть достаточно одного. Это называется эвристикой. Вы максимально упрощаете сложную систему, чтобы поступить правильно.

В инвестициях это может быть полезно. Если хотите знать, что определяет доходность, то мы рекомендуем уделить внимание распределению активов. Как пишет директор по инвестициям Йеля Девид Свенсен: 90% доходности объясняется, не выбором конкретных акций или облигаций, а тем, в какой пропорции распределите активы между акциями и облигациями.

А так ли важна доходность? Американское общество пенсионных специалистов в 2011 году опубликовало статью, о том, что 74% успеха пенсионных накоплений зависят от того, сколько человек сберегает. Доходность определила лишь 26% результата.

Доля от доходов, которую удается сберечь, оказалась главным фактором, определяющим сумму накоплений.

Чтобы пользоваться эвристикой нужно мыслить так:

🔹Если я делаю бизнес, какая главная черта, которая отличает успешных от проигравших?

🔹️Если я хочу быть здоровее, что главное отличает здоровых людей от нездоровых?

🔹️Если я хочу быть хорошим родителем, что отличает счастливое детство от несчастливого?

Может быть не так просто сразу дать ответ на эти вопросы, но сосредоточившись на главных чертах сложной системы можно значительно помочь себе в принятии решения.

===============

Это был адаптированный перевод статьи Ника Маджиулли «One Big Thing»

Никто не верил, что лошадь по кличке Американский Фараон выиграет самые престижные скачки. Аналитик Citigroup Джеф Седер думал иначе. Он всегда интересовался, что определяет победу лошади. Всеобщее мнение гласило, что главное качество лошади – родословная. Проверив гипотезу на истории, Седер понял, что это миф.

Он начал искать фактор, который лучше всего предсказывал победителя. Годами он анализировал данные по размеру ноздрей и частоте мышечных сокращений, но ничто не работало. Наконец, замерив органы ультразвуком, он обнаружил, что размер левого желудочка сердца был главным фактором победы. Именно он посоветовал купить Американского Фараона среди 150 лошадей.

Кажется, что для принятия решения нужно учитывать множество факторов, но иногда может быть достаточно одного. Это называется эвристикой. Вы максимально упрощаете сложную систему, чтобы поступить правильно.

В инвестициях это может быть полезно. Если хотите знать, что определяет доходность, то мы рекомендуем уделить внимание распределению активов. Как пишет директор по инвестициям Йеля Девид Свенсен: 90% доходности объясняется, не выбором конкретных акций или облигаций, а тем, в какой пропорции распределите активы между акциями и облигациями.

А так ли важна доходность? Американское общество пенсионных специалистов в 2011 году опубликовало статью, о том, что 74% успеха пенсионных накоплений зависят от того, сколько человек сберегает. Доходность определила лишь 26% результата.

Доля от доходов, которую удается сберечь, оказалась главным фактором, определяющим сумму накоплений.

Чтобы пользоваться эвристикой нужно мыслить так:

🔹Если я делаю бизнес, какая главная черта, которая отличает успешных от проигравших?

🔹️Если я хочу быть здоровее, что главное отличает здоровых людей от нездоровых?

🔹️Если я хочу быть хорошим родителем, что отличает счастливое детство от несчастливого?

Может быть не так просто сразу дать ответ на эти вопросы, но сосредоточившись на главных чертах сложной системы можно значительно помочь себе в принятии решения.

===============

Это был адаптированный перевод статьи Ника Маджиулли «One Big Thing»

События недели

10.08.2020, понедельник

💎Алроса, результаты продаж, июль

🥾Обувь России, СД обсудит увеличение уставного капитала

🛒Черкизово, операционные результаты за июль

🇨🇳Индекс цен производителей, ИПЦ, июль

🇪🇺Индекс доверия инвесторов Sentix, август

11.08.2020, вторник

🔌Путин проведет встречу с главой Интер РАО

🏭Норникель, отчетность по МСФО за 2кв

🔌Юнипро, отчетность по МСФО за 2кв

🇷🇺Торговый баланс, июнь, ВВП, 2кв

🇬🇧Уровень безработицы, июнь

🇩🇪Индекс экономических ожиданий, индекс текущих условий, ZEW, август

🇺🇸Индекс цен производителей, июль

🇺🇸Запасы нефти, изменение за неделю по данным API

12.08.2020, среда

🌏Объявление итогов ребалансировки MSCI

🇬🇧ВВП (2кв), индекс промышленного производства, торговый баланс, июнь

🇪🇺Индекс промышленного производства, июнь

🇺🇸ИПЦ, базовый ИПЦ, июнь

🇺🇸Запасы нефти, изменение за неделю по данным EIA

13.08.2020, четверг

🛒X5 Retail, отчетность по МСФО за 2кв

🏭Русал, отчетность по МСФО за 2кв

🇩🇪ИПЦ, окончательный, июль

🇺🇸Первичные обращения за пособиями по безработице за неделю

14.08.2020, пятница

💎Алроса, отчетность по МСФО за 2кв

🌾Русагро, отчетность по МСФО за 2кв

🇨🇳Индекс промышленного производства, розничные продажи, июль

🇪🇺Торговый баланс, июнь, ВВП, первая оценка, 2кв

🇺🇸Индекс промышленного производства, розничные продажи, июль

🇺🇸Индекс потребительского доверия Университета Мичигана, август

10.08.2020, понедельник

💎Алроса, результаты продаж, июль

🥾Обувь России, СД обсудит увеличение уставного капитала

🛒Черкизово, операционные результаты за июль

🇨🇳Индекс цен производителей, ИПЦ, июль

🇪🇺Индекс доверия инвесторов Sentix, август

11.08.2020, вторник

🔌Путин проведет встречу с главой Интер РАО

🏭Норникель, отчетность по МСФО за 2кв

🔌Юнипро, отчетность по МСФО за 2кв

🇷🇺Торговый баланс, июнь, ВВП, 2кв

🇬🇧Уровень безработицы, июнь

🇩🇪Индекс экономических ожиданий, индекс текущих условий, ZEW, август

🇺🇸Индекс цен производителей, июль

🇺🇸Запасы нефти, изменение за неделю по данным API

12.08.2020, среда

🌏Объявление итогов ребалансировки MSCI

🇬🇧ВВП (2кв), индекс промышленного производства, торговый баланс, июнь

🇪🇺Индекс промышленного производства, июнь

🇺🇸ИПЦ, базовый ИПЦ, июнь

🇺🇸Запасы нефти, изменение за неделю по данным EIA

13.08.2020, четверг

🛒X5 Retail, отчетность по МСФО за 2кв

🏭Русал, отчетность по МСФО за 2кв

🇩🇪ИПЦ, окончательный, июль

🇺🇸Первичные обращения за пособиями по безработице за неделю

14.08.2020, пятница

💎Алроса, отчетность по МСФО за 2кв

🌾Русагро, отчетность по МСФО за 2кв

🇨🇳Индекс промышленного производства, розничные продажи, июль

🇪🇺Торговый баланс, июнь, ВВП, первая оценка, 2кв

🇺🇸Индекс промышленного производства, розничные продажи, июль

🇺🇸Индекс потребительского доверия Университета Мичигана, август

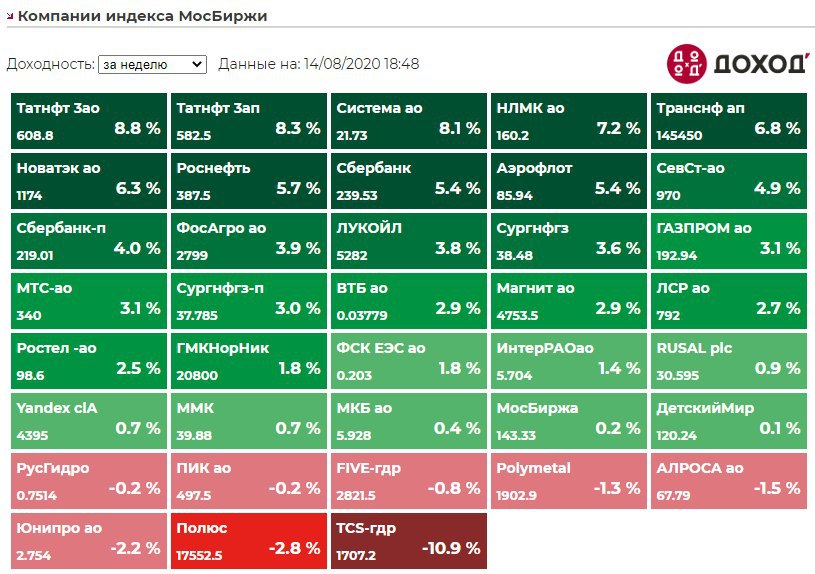

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 2.5%

Акции Walt Disney по итогам недели оказались в лидерах роста. Во вторник компания сообщила, что ее сервис Disney +, запущенный в ноябре, уже насчитывает 60,5 млн подписчиков - на четыре года раньше запланированного срока. Disney также заявила, что выпустит дважды отсроченную премьеру «Мулан» через Disney +, которая задерживалась из-за закрытия кинотеатров.

Акции Boeing на прошедшей неделе восстанавливались в цене. В понедельник FAA опубликовало директиву, которая предназначена для безопасного возвращения Boeing 737 MAX в небо.

Акции Berkshire Hathaway также в лидерах роста. Во втором квартале Berkshire Hathaway получила огромную прибыль в размере $26,3 млрд, что было обусловлено ростом ее портфеля акций в размере $207 млрд, особенно в холдинге Apple, акции которого выросли на 43% за период. В субботу компания также объявила, что выкупила рекордное количество собственных акций во 2 квартале на сумму $5,1 млрд.

В аутсайдерах акции Amgen. На прошлой неделе фармацевтические компании AbbVie, Amgen, и Takeda Pharmaceutical объявили, что начали набор пациентов для клинических испытаний трех своих препаратов в качестве лечения пациентов с COVID-19.

Акции Walt Disney по итогам недели оказались в лидерах роста. Во вторник компания сообщила, что ее сервис Disney +, запущенный в ноябре, уже насчитывает 60,5 млн подписчиков - на четыре года раньше запланированного срока. Disney также заявила, что выпустит дважды отсроченную премьеру «Мулан» через Disney +, которая задерживалась из-за закрытия кинотеатров.

Акции Boeing на прошедшей неделе восстанавливались в цене. В понедельник FAA опубликовало директиву, которая предназначена для безопасного возвращения Boeing 737 MAX в небо.

Акции Berkshire Hathaway также в лидерах роста. Во втором квартале Berkshire Hathaway получила огромную прибыль в размере $26,3 млрд, что было обусловлено ростом ее портфеля акций в размере $207 млрд, особенно в холдинге Apple, акции которого выросли на 43% за период. В субботу компания также объявила, что выкупила рекордное количество собственных акций во 2 квартале на сумму $5,1 млрд.

В аутсайдерах акции Amgen. На прошлой неделе фармацевтические компании AbbVie, Amgen, и Takeda Pharmaceutical объявили, что начали набор пациентов для клинических испытаний трех своих препаратов в качестве лечения пациентов с COVID-19.

{kind=link}

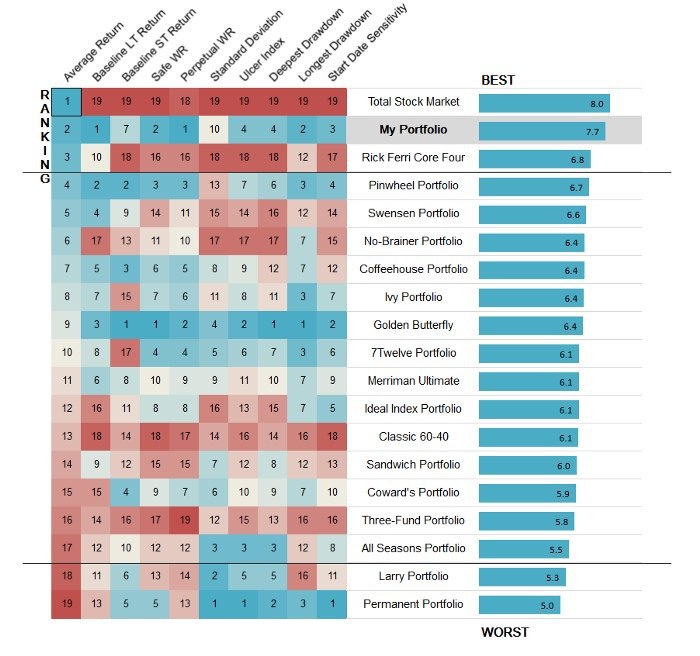

Если вы не читали и даже не просматривали книгу The Weird Portfolio, о которой мы писали на прошлой неделе, то на ее часть про сравнение различных подходов к конструированию долгосрочных инвестиционных портфелей все же стоит обратить внимание.

Сравнение 19 различных портфелей по 10 параметрам (от доходности, до просадок и чувствительности к начальной дате инвестиций) и их краткое описание дает хорошее понимание работы и взаимодействия различных инструментов.

Сравнение 19 различных портфелей по 10 параметрам (от доходности, до просадок и чувствительности к начальной дате инвестиций) и их краткое описание дает хорошее понимание работы и взаимодействия различных инструментов.

{kind=link}

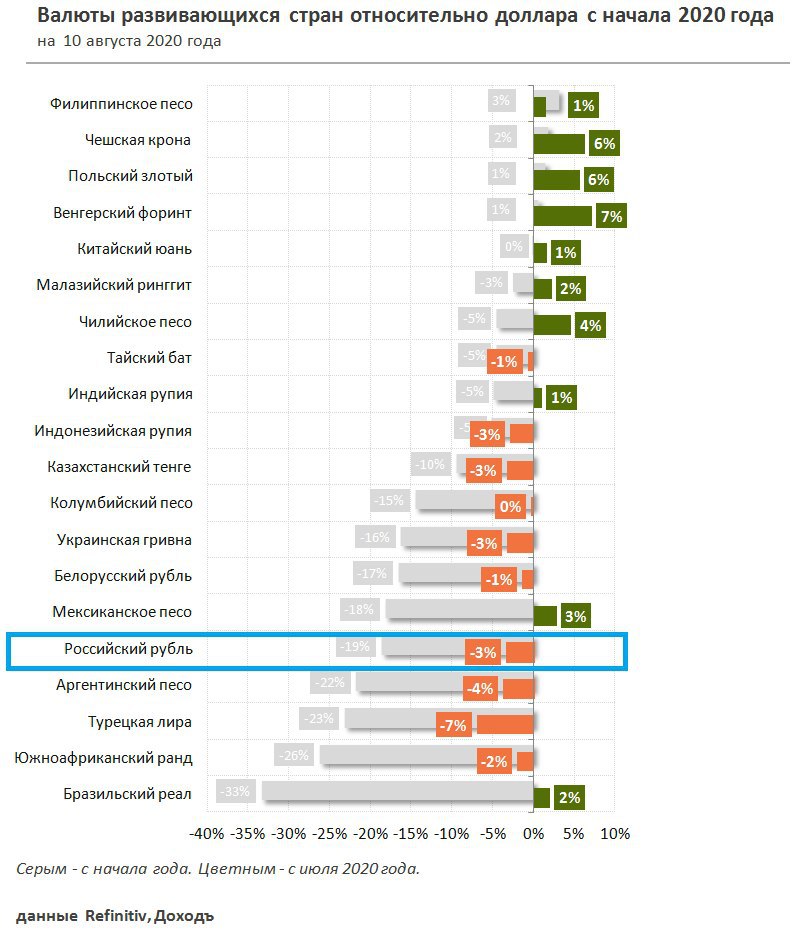

🌍 Динамика валют развивающихся стран к доллару США

Рубль с начала года теряет 19%. Стоимость барреля нефти в долларах на 32% дешевле по сравнению с уровнем до кризиса (в рублях - на 19%). При цене на нефть около $45 за баррель до конца года, наш прогноз по курсу рубля: 68-75 рублей за доллар США.

На данный момент:

▫️USDRUB: -0.3% (73.5)

▫️EURRUB: -0.4% (86.5)

▫️Brent: +1.3% ($45)

Рубль с начала года теряет 19%. Стоимость барреля нефти в долларах на 32% дешевле по сравнению с уровнем до кризиса (в рублях - на 19%). При цене на нефть около $45 за баррель до конца года, наш прогноз по курсу рубля: 68-75 рублей за доллар США.

На данный момент:

▫️USDRUB: -0.3% (73.5)

▫️EURRUB: -0.4% (86.5)

▫️Brent: +1.3% ($45)

{kind=link}

🔌 Какие перспективы у "дочек" ГЭХ

Мосэнерго, ТГК-1 и ОГК-2 опубликовали финансовые результаты по итогам 1 полугодия 2020 года.

🔹Все компании отчитались о снижении выручки, что в основном связано с падением тарифов на э/э и снижением объемов ее реализации.

🔹Расходы ОГК-2 росли меньшими темпами, что позволило ей единственной показать положительную динамику чистой прибыли. В расходах компания отразила прибыль от продажи Красноярской ГРЭС-2 в начале года (составлявшей около 6% от совокупной установленной мощности ОГК-2), что в динамике улучшило показатели.

🔹Выручка от продажи мощности ОГК-2 по ДПМ останется стабильно высокой до 2024 года. Это позволяет акциям сохранять потенциал роста. У ТГК-1 снижение платежей ожидается в 2020 году, у Мосэнерго падение произошло уже в 2019 году.

При коэффициенте выплат в 50% от прибыли по МСФО ожидаемая дивидендная доходность акций в 2020 году:

📈ОГК-2 - 8,9% (рекомендация Hold)

📈ТГК-1 - 9,4% (рекомендация Strong Sell, высокая доходность отражает ожидания рынка по снижению прибыли компании в будущем)

📉Мосэнерго - 5,3% (рекомендация Strong Sell)

Размер дивидендов может быть изменен в зависимости от определения базы для выплаты – номинальной или скорректированной чистой прибыли. Кроме того, значительную неопределенность вносит потенциальный объем обесценений в четвертом квартале текущего года.

Сервис Дивиденды

Сервис Анализ акций

#ОГК2 #ТГК1 #Мосэнерго #OGKB #TGKA #MSNG #акции #отчетность #дивиденды

Мосэнерго, ТГК-1 и ОГК-2 опубликовали финансовые результаты по итогам 1 полугодия 2020 года.

🔹Все компании отчитались о снижении выручки, что в основном связано с падением тарифов на э/э и снижением объемов ее реализации.

🔹Расходы ОГК-2 росли меньшими темпами, что позволило ей единственной показать положительную динамику чистой прибыли. В расходах компания отразила прибыль от продажи Красноярской ГРЭС-2 в начале года (составлявшей около 6% от совокупной установленной мощности ОГК-2), что в динамике улучшило показатели.

🔹Выручка от продажи мощности ОГК-2 по ДПМ останется стабильно высокой до 2024 года. Это позволяет акциям сохранять потенциал роста. У ТГК-1 снижение платежей ожидается в 2020 году, у Мосэнерго падение произошло уже в 2019 году.

При коэффициенте выплат в 50% от прибыли по МСФО ожидаемая дивидендная доходность акций в 2020 году:

📈ОГК-2 - 8,9% (рекомендация Hold)

📈ТГК-1 - 9,4% (рекомендация Strong Sell, высокая доходность отражает ожидания рынка по снижению прибыли компании в будущем)

📉Мосэнерго - 5,3% (рекомендация Strong Sell)

Размер дивидендов может быть изменен в зависимости от определения базы для выплаты – номинальной или скорректированной чистой прибыли. Кроме того, значительную неопределенность вносит потенциальный объем обесценений в четвертом квартале текущего года.

Сервис Дивиденды

Сервис Анализ акций

#ОГК2 #ТГК1 #Мосэнерго #OGKB #TGKA #MSNG #акции #отчетность #дивиденды

{kind=link}

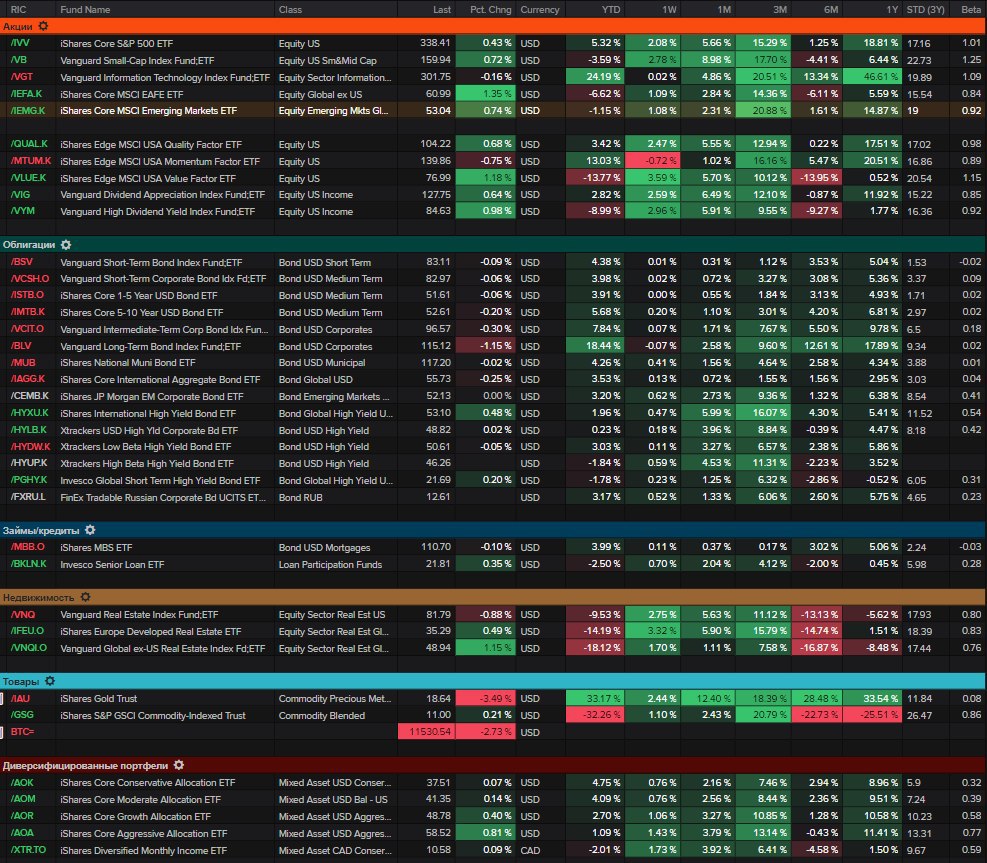

Глобальные классы активов. Мировые рынки акций находятся на многомесячных пиках на ожиданиях согласования Конгрессом США масштабных мер стимулирования экономики. Кроме этого, предстоящие торговые переговоры США и Китая дают надежду на смягчение напряженности между ними. Акции технологических компаний (и соответственно акции с импульсом роста) чувствуют себя хуже рынка.

Технически перекупленное золото корректируется, торгуясь около $1940 (-4.22%). В облигациях в целом также наблюдается коррекция. Здесь выделяются высокодоходные облигации развивающихся рынков.

Консервативные инвесторы с начала года в плюсе на 4.75%. Агрессивные - на 1.09%.

Технически перекупленное золото корректируется, торгуясь около $1940 (-4.22%). В облигациях в целом также наблюдается коррекция. Здесь выделяются высокодоходные облигации развивающихся рынков.

Консервативные инвесторы с начала года в плюсе на 4.75%. Агрессивные - на 1.09%.

{kind=link}

ПОЧЕМУ СЛУЧАЙНЫЙ ВЫБОР АКЦИЙ МОЖЕТ БЫТЬ ЛУЧШЕ ПРОФЕССИОНАЛЬНОГО ПОРТФЕЛЯ.

В одном из прошлых постов мы рассказывали об обезьяне по имени Лукерья, которая очень сильно обыграла российский рынок акций, выбрав 8 случайных бумаг из 30. В этом случае было много специфики нашего рынка. Теперь мы хотим вам рассказать более универсальную историю про обезьян и рынок акций. Далее следует наш вольный перевод статьи Рика Ферри в Forbes от 20.12.2012 (оригинал читайте по ссылке ниже).

Специалисты компании Research Affiliates случайным образом отобрали 100 инвестиционных портфелей, содержащих 30 акций из выборки в 1000 штук. Они сделали это для каждого года с 1964 по 2010 и посмотрели на результаты. Этот процесс моделировал поведение 100 обезьян, бросающих дротики в газету с биржевыми котировками. Удивительно, но 98 из 100 обезьян из года в год обыгрывали рынок, состоящий из 1000 акций, взвешенных по капитализации (стоимости компаний).

Это хороший трюк! Это много бананов! В Чем дело?

На самом деле, тут нет никакого трюка, а результаты не имеют никакого отношения к обезьянам и дротикам. Все дело в акциях «маленьких» компаний (small stocks) и акциях ценности (value stocks), опережающих рынок на этих временных периодах.

С 1964 по 2010 год среднегодовая доходность 1000 акций, используемых в исследовании составила 9,7% годовых. 30 крупнейших компаний – это около 40% капитализации 1000 акций, но их доходность составила всего 8,6% годовых. Остальные 970 акций занимают 60% процентов капитализации, а их доходность составила 10,5% годовых.

Любой портфель из 30 акций, случайно выбранных из 1000, будет включать в основном более «мелкие» компании. А, поскольку «мелкие» компании превзошли по доходности «крупные», то и портфель почти любой обезьяны превзойдет рынок.

Перед тем, как бежать в местный зоомагазин за покупкой своей собственной обезьяны, бросающей дротики, рассмотрите другую сторону этой ситуации. Там, где есть дополнительный доход, обычно возникает дополнительный риск. Портфели, которые содержат более высокую концентрацию в акциях компаний малой капитализации и акциях ценности имеют более высокий риск, чем рынок в целом.

Премия к доходности для таких компаний действительно широко признанный факт. «Мелкие» компании должны больше платить за заемные средства, они менее известны, имеют небольшой рынок и могут быть сильно неустойчивы. Все это делает инвестиции в них более рискованными. Таким образом, логично, что инвесторы ожидают здесь более высокую доходность по сравнению с крупными компаниями.

Так что, вам, на самом деле, не нужно животное, чтобы выбирать акции. Если вы хотите более высокой долгосрочной доходности, вам необходимо принять риск и инвестировать больше в акции мелких компаний.

Вот еще один наш недавний пост на эту тему с графическим подтверждением этих выводов: https://t.iss.one/dohod/10114

Не является индивидуальной инвестиционной рекомендацией.

В одном из прошлых постов мы рассказывали об обезьяне по имени Лукерья, которая очень сильно обыграла российский рынок акций, выбрав 8 случайных бумаг из 30. В этом случае было много специфики нашего рынка. Теперь мы хотим вам рассказать более универсальную историю про обезьян и рынок акций. Далее следует наш вольный перевод статьи Рика Ферри в Forbes от 20.12.2012 (оригинал читайте по ссылке ниже).

Специалисты компании Research Affiliates случайным образом отобрали 100 инвестиционных портфелей, содержащих 30 акций из выборки в 1000 штук. Они сделали это для каждого года с 1964 по 2010 и посмотрели на результаты. Этот процесс моделировал поведение 100 обезьян, бросающих дротики в газету с биржевыми котировками. Удивительно, но 98 из 100 обезьян из года в год обыгрывали рынок, состоящий из 1000 акций, взвешенных по капитализации (стоимости компаний).

Это хороший трюк! Это много бананов! В Чем дело?

На самом деле, тут нет никакого трюка, а результаты не имеют никакого отношения к обезьянам и дротикам. Все дело в акциях «маленьких» компаний (small stocks) и акциях ценности (value stocks), опережающих рынок на этих временных периодах.

С 1964 по 2010 год среднегодовая доходность 1000 акций, используемых в исследовании составила 9,7% годовых. 30 крупнейших компаний – это около 40% капитализации 1000 акций, но их доходность составила всего 8,6% годовых. Остальные 970 акций занимают 60% процентов капитализации, а их доходность составила 10,5% годовых.

Любой портфель из 30 акций, случайно выбранных из 1000, будет включать в основном более «мелкие» компании. А, поскольку «мелкие» компании превзошли по доходности «крупные», то и портфель почти любой обезьяны превзойдет рынок.

Перед тем, как бежать в местный зоомагазин за покупкой своей собственной обезьяны, бросающей дротики, рассмотрите другую сторону этой ситуации. Там, где есть дополнительный доход, обычно возникает дополнительный риск. Портфели, которые содержат более высокую концентрацию в акциях компаний малой капитализации и акциях ценности имеют более высокий риск, чем рынок в целом.

Премия к доходности для таких компаний действительно широко признанный факт. «Мелкие» компании должны больше платить за заемные средства, они менее известны, имеют небольшой рынок и могут быть сильно неустойчивы. Все это делает инвестиции в них более рискованными. Таким образом, логично, что инвесторы ожидают здесь более высокую доходность по сравнению с крупными компаниями.

Так что, вам, на самом деле, не нужно животное, чтобы выбирать акции. Если вы хотите более высокой долгосрочной доходности, вам необходимо принять риск и инвестировать больше в акции мелких компаний.

Вот еще один наш недавний пост на эту тему с графическим подтверждением этих выводов: https://t.iss.one/dohod/10114

Не является индивидуальной инвестиционной рекомендацией.

Forbes

Any Monkey Can Beat The Market

Give a monkey enough darts and they’ll beat the market. So says a draft article by Research Affiliates highlighting the simulated results of 100 monkeys throwing darts at the stock pages in a newspaper. The average monkey outperformed the index by an average…

🔌 Юнипро: возвращение результатов к уровням 1 полугодия 2018 года

🔹 Выручка Юнипро в 1 полугодии 2020 года сократилась на 12%. Операционная и чистая прибыль снизились на 26%. Основными причинами негативных результатов стали падение цен на электроэнергию и сокращение объема ее выработки.

🔹 Менеджмент сообщил об очередном переносе запуска 3 блока Березовской ГРЭС на 1 полугодие 2021г. Оставшиеся инвестиции в проект оцениваются примерно в 6 млрд руб.

В прошлом году компания приняла новую дивидендную политику, согласно которой дивиденды в 2020г должны вырасти с 14 млрд руб до 20 млрд руб в год. Перенос запуска БГРЭС вынудит менеджмент сохранить дивиденды на уровне прошлого года в размере 0,22 рублей на акцию в 2020 году, дивидендная доходность 8% к текущим ценам. В декабре компания выплатит акционерам 7 млрд руб или 0,11 руб на акцию.

🔹Компания сообщила, что до 2022г будет следовать заявленной ранее дивидендной политике: в течение 2021-2022г обещают поддерживать дивиденды на уровне 20 млрд руб в год или 0.3172 руб на акцию (в год). Дивполитика может быть продлена до 2024 года.

✅ Юнипро имеет среднюю относительно рынка оценку по мультипликаторам, высокую эффективность, а также среднюю оценку по DCF-модели. Акции входят в стратегию недооценки.

✅ Несмотря на то, что дивиденды останутся на уровне прошлого года, высокая дивдоходность и стабильность выплат позволяют включить акции компании в дивидендный портфель.

Юнипро в сервисе Дивиденды

Юнипро в сервисе Анализ акций

#Юнипро #UPRO #акции #отчетность

🔹 Выручка Юнипро в 1 полугодии 2020 года сократилась на 12%. Операционная и чистая прибыль снизились на 26%. Основными причинами негативных результатов стали падение цен на электроэнергию и сокращение объема ее выработки.

🔹 Менеджмент сообщил об очередном переносе запуска 3 блока Березовской ГРЭС на 1 полугодие 2021г. Оставшиеся инвестиции в проект оцениваются примерно в 6 млрд руб.

В прошлом году компания приняла новую дивидендную политику, согласно которой дивиденды в 2020г должны вырасти с 14 млрд руб до 20 млрд руб в год. Перенос запуска БГРЭС вынудит менеджмент сохранить дивиденды на уровне прошлого года в размере 0,22 рублей на акцию в 2020 году, дивидендная доходность 8% к текущим ценам. В декабре компания выплатит акционерам 7 млрд руб или 0,11 руб на акцию.

🔹Компания сообщила, что до 2022г будет следовать заявленной ранее дивидендной политике: в течение 2021-2022г обещают поддерживать дивиденды на уровне 20 млрд руб в год или 0.3172 руб на акцию (в год). Дивполитика может быть продлена до 2024 года.

✅ Юнипро имеет среднюю относительно рынка оценку по мультипликаторам, высокую эффективность, а также среднюю оценку по DCF-модели. Акции входят в стратегию недооценки.

✅ Несмотря на то, что дивиденды останутся на уровне прошлого года, высокая дивдоходность и стабильность выплат позволяют включить акции компании в дивидендный портфель.

Юнипро в сервисе Дивиденды

Юнипро в сервисе Анализ акций

#Юнипро #UPRO #акции #отчетность

{kind=link}

🏭 Норникель: какие ждать дивиденды?

🔹Рост цен на палладий в совокупности с плановым наращиванием производства на Быстринском ГОКе позволили Норникелю увеличить выручку на 12% г/г.

🔹Компания начислила резервы под выплату штрафа в размере 148 млрд рублей, отразив их в прочих расходах. Как следствие EBITDA Норникеля, выступающая базой для расчета дивидендов, снизилась на 34% г/г до 155 млрд рублей.

🔹Во 2 полугодии ожидаем восстановления результатов. Ослабление рубля, рост цен на палладий (46% в выручке) и рост производства металлов позволят Норникелю увеличить выручку по итогам 2020 года на 15%. EBITDA останется практически на уровне прошлого года - около 497 млрд рублей.

🔹Менеджмент не раз высказывался о необходимости сокращения дивидендов в 2020 году. В случае несогласия Русала, Норникель будет вынужден следовать действующей политике распределения прибыли. Текущая долговая нагрузка по коэффициенту чистый долг/EBITDA позволяет компании направить на дивиденды за 1 полугодие 60% от EBITDA или 588 рублей на акцию - доходность 2,9%. Ожидаемая дивидендная доходность в ближайшие 12мес 9,2%.

В неопределенном будущем Норникель планирует перейти на расчет дивидендов исходя из свободного денежного потока, а не EBITDA. Дивиденды будут ниже, финансовое положение компании станет более устойчивым.

Норникель в сервисе Дивиденды

Норникель в сервисе Анализ акций

#Норникель #GMKN #акции #отчетность #дивиденды

🔹Рост цен на палладий в совокупности с плановым наращиванием производства на Быстринском ГОКе позволили Норникелю увеличить выручку на 12% г/г.

🔹Компания начислила резервы под выплату штрафа в размере 148 млрд рублей, отразив их в прочих расходах. Как следствие EBITDA Норникеля, выступающая базой для расчета дивидендов, снизилась на 34% г/г до 155 млрд рублей.

🔹Во 2 полугодии ожидаем восстановления результатов. Ослабление рубля, рост цен на палладий (46% в выручке) и рост производства металлов позволят Норникелю увеличить выручку по итогам 2020 года на 15%. EBITDA останется практически на уровне прошлого года - около 497 млрд рублей.

🔹Менеджмент не раз высказывался о необходимости сокращения дивидендов в 2020 году. В случае несогласия Русала, Норникель будет вынужден следовать действующей политике распределения прибыли. Текущая долговая нагрузка по коэффициенту чистый долг/EBITDA позволяет компании направить на дивиденды за 1 полугодие 60% от EBITDA или 588 рублей на акцию - доходность 2,9%. Ожидаемая дивидендная доходность в ближайшие 12мес 9,2%.

В неопределенном будущем Норникель планирует перейти на расчет дивидендов исходя из свободного денежного потока, а не EBITDA. Дивиденды будут ниже, финансовое положение компании станет более устойчивым.

Норникель в сервисе Дивиденды

Норникель в сервисе Анализ акций

#Норникель #GMKN #акции #отчетность #дивиденды

{kind=link}

Низкие налоги стимулируют экономику. Лучший способ уменьшить налоги - снизить вам зарплату. Это мой патриотический долг!

#доходъюмор

#доходъюмор

{kind=link}

Forwarded from bitkogan

УЧАСТНИКИ ОПРОСА ПРОГНОЗИРУЮТ ДОЛЛАР НА УРОВНЕ 76.54 К КОНЦУ ГОДА

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: ГДЕ ВЫ ВИДИТЕ КУРС ДОЛЛАР/РУБЛЬ НА КОНЕЦ ГОДА? В опросе приняли участие почти что 34 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат опроса: КУРС НА КОНЕЦ ГОДА - $76.54 (медианная оценка)

Евгений Коган @Bitkogan

В отличие от коллег, я несколько более пессимистичен в отношении рубля и его «законного» диапазона.

Готов повторить то, что говорил ранее: комфортный для рубля диапазон сегодня вижу на уровне 72-75. О чем, собственно, уже говорю месяца 3-4.

Однако есть целый ряд факторов, которые, по моему мнению, могут несколько исказить картинку и сыграть на некоторое дополнительное ослабление рубля с выходом его за пределы этого диапазона.

Уровень конца года? Глупо играть в угадайку, но, скорее, 77-79.

Впрочем, очень многое зависит от итогов выборов в США. Победа Трампа, скорее, приведет к некоторому укреплению рубля. И тогда картинка может сместиться в сторону 73-75.

MMI @russianmacro

По нашим оценкам, равновесный курс (при нефти $45 и 5Y CDC – 100) находится в диапазоне 70-72. Полученный результат – это достаточно существенное отклонение от равновесия. Для такого отклонения в моменте есть веские основания – сезонность платежного баланса (экспорт на минимуме, импорт восстанавливается + близкие к рекордным дивиденды), но к концу года состояние платежного баланса улучшится. Поэтому если не будет падения нефти и роста страновых рисков, то доллар к концу года, скорее всего, будет ближе к 70, а может быть и ниже.

В целом мы согласны, что слабость рубля может заставить ЦБ сделать паузу в снижении ставки. Если ближе к сентябрьскому заседанию рубль будет оставаться под давлением, то ждем unchanged по ставке.

Всеволод Лобов @Dohod

Результаты опроса отражают постоянное мнение большинства, что рубль, скорее, имеет тенденцию дешеветь, чем укрепляться. Действительно, учитывая падение цен на нефть и другие геополитические риски, величина ослабления рубля выглядит недостаточной. Согласно нашей модели, текущий курс находится около минимальной планки для сложившихся условий. Однако существенно более низкий отток капитала, чем ожидалось, поддержал курс и сейчас он вполне справедлив. Мы видим основные риски для рубля в изменении риторики ФРС США и ожиданий более короткого периода низких долларовых ставок, чем видится сегодня (конец 2022 года). Это может ускорить отток капитала при текущей ключевой ставке. Поэтому Банк России будет гораздо более осторожен в дальнейших решениях о ДКП, и одно снижение ставки на 25пп, - вероятно все, что осталось для ее смягчения. Наши ожидания по курсу рубля – широкий коридор 68-75 к доллару.

Сергей Григорян @Sgcapital

Меня не удивляет, что настроения большинства смещены в сторону дальнейшего ослабления рубля. Скорее всего, в течение осени на глобальный риск-аппетит негативное влияние будут оказывать такие факторы, как усиление активности ковида и неопределенность с выборами в США. Конечно, 100%-ной гарантии быть не может, но вероятность временного risk off в 4-м квартале довольно высока. Так как российские активы довольно чувствительны к глобальному риск-аппетиту, в этот период спрос на них может упасть. Естественной реакцией на это может стать и ослабление рубля. Нельзя исключать вмешательства на каком-то этапе ЦБ РФ, но вряд ли оно произойдет, если рубль будет снижаться плавно, без шоков. Если же регулятор не увидит поводов для поддержки рубля, то тренд на его ослабление вряд ли развернется сам по себе. Я не готов делать конкретный прогноз на курс в конце декабря, но не исключаю в течение 2021г увидеть ре-тест максимальных уровней 2016 года, и активы в своём инвестиционном портфеле стараюсь распределять в соответствии с этим видением.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: ГДЕ ВЫ ВИДИТЕ КУРС ДОЛЛАР/РУБЛЬ НА КОНЕЦ ГОДА? В опросе приняли участие почти что 34 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат опроса: КУРС НА КОНЕЦ ГОДА - $76.54 (медианная оценка)

Евгений Коган @Bitkogan

В отличие от коллег, я несколько более пессимистичен в отношении рубля и его «законного» диапазона.

Готов повторить то, что говорил ранее: комфортный для рубля диапазон сегодня вижу на уровне 72-75. О чем, собственно, уже говорю месяца 3-4.

Однако есть целый ряд факторов, которые, по моему мнению, могут несколько исказить картинку и сыграть на некоторое дополнительное ослабление рубля с выходом его за пределы этого диапазона.

Уровень конца года? Глупо играть в угадайку, но, скорее, 77-79.

Впрочем, очень многое зависит от итогов выборов в США. Победа Трампа, скорее, приведет к некоторому укреплению рубля. И тогда картинка может сместиться в сторону 73-75.

MMI @russianmacro

По нашим оценкам, равновесный курс (при нефти $45 и 5Y CDC – 100) находится в диапазоне 70-72. Полученный результат – это достаточно существенное отклонение от равновесия. Для такого отклонения в моменте есть веские основания – сезонность платежного баланса (экспорт на минимуме, импорт восстанавливается + близкие к рекордным дивиденды), но к концу года состояние платежного баланса улучшится. Поэтому если не будет падения нефти и роста страновых рисков, то доллар к концу года, скорее всего, будет ближе к 70, а может быть и ниже.

В целом мы согласны, что слабость рубля может заставить ЦБ сделать паузу в снижении ставки. Если ближе к сентябрьскому заседанию рубль будет оставаться под давлением, то ждем unchanged по ставке.

Всеволод Лобов @Dohod

Результаты опроса отражают постоянное мнение большинства, что рубль, скорее, имеет тенденцию дешеветь, чем укрепляться. Действительно, учитывая падение цен на нефть и другие геополитические риски, величина ослабления рубля выглядит недостаточной. Согласно нашей модели, текущий курс находится около минимальной планки для сложившихся условий. Однако существенно более низкий отток капитала, чем ожидалось, поддержал курс и сейчас он вполне справедлив. Мы видим основные риски для рубля в изменении риторики ФРС США и ожиданий более короткого периода низких долларовых ставок, чем видится сегодня (конец 2022 года). Это может ускорить отток капитала при текущей ключевой ставке. Поэтому Банк России будет гораздо более осторожен в дальнейших решениях о ДКП, и одно снижение ставки на 25пп, - вероятно все, что осталось для ее смягчения. Наши ожидания по курсу рубля – широкий коридор 68-75 к доллару.

Сергей Григорян @Sgcapital

Меня не удивляет, что настроения большинства смещены в сторону дальнейшего ослабления рубля. Скорее всего, в течение осени на глобальный риск-аппетит негативное влияние будут оказывать такие факторы, как усиление активности ковида и неопределенность с выборами в США. Конечно, 100%-ной гарантии быть не может, но вероятность временного risk off в 4-м квартале довольно высока. Так как российские активы довольно чувствительны к глобальному риск-аппетиту, в этот период спрос на них может упасть. Естественной реакцией на это может стать и ослабление рубля. Нельзя исключать вмешательства на каком-то этапе ЦБ РФ, но вряд ли оно произойдет, если рубль будет снижаться плавно, без шоков. Если же регулятор не увидит поводов для поддержки рубля, то тренд на его ослабление вряд ли развернется сам по себе. Я не готов делать конкретный прогноз на курс в конце декабря, но не исключаю в течение 2021г увидеть ре-тест максимальных уровней 2016 года, и активы в своём инвестиционном портфеле стараюсь распределять в соответствии с этим видением.

Вот наш ответ относительно качества бумаг Республики Беларусь пару месяцев назад. Для диверсифкации - возможно, как базовая инвестиция - точно нет. Слишком много неопределенности и довольно небольшое вознаграждение за риск. Впрочем, падение в этих бумагах началось только сегодня после появления угроз новых санкций со стороны Евросоюза и, как следствие, ухудшения доступа к источникам финансирования.

🔹2-летние бумаги в RUB потеряли сегодня 1.38%. Текущая доходность 9.47%

🔹5-летние бумаги в RUB просели на 2.18%. Текущая доходность 9.34%

🔸10-летние евробонды в USD просели на 3.1%. Текущая доходность 7.3%

Больше пострадали бумаги белорусского Евроторга (Ритейл Бел Финанс). 5-летние бумаги потеряли сегодня 2.25% (доходность 10.31%).

Указанные бумаги отсутствуют в наших облигационных портфелях. Входить в них пока не планируем.

🔹2-летние бумаги в RUB потеряли сегодня 1.38%. Текущая доходность 9.47%

🔹5-летние бумаги в RUB просели на 2.18%. Текущая доходность 9.34%

🔸10-летние евробонды в USD просели на 3.1%. Текущая доходность 7.3%

Больше пострадали бумаги белорусского Евроторга (Ритейл Бел Финанс). 5-летние бумаги потеряли сегодня 2.25% (доходность 10.31%).

Указанные бумаги отсутствуют в наших облигационных портфелях. Входить в них пока не планируем.

{kind=link}

ДВОЙНАЯ ПРОЦЕНТНАЯ СТАВКА В ЕВРОПЕ

В сегодняшней статье The Economist рассуждает о том, как ЕЦБ собирается перезапустить экономику Европы и добиться роста инфляции. Попытка регулятора основана на усложнении инструментов денежно-кредитной политики и разрыве связи между кредитными и депозитными ставками, то есть создании системы с двойными (по-разному управляемыми) ключевыми процентными ставками.

Сейчас депозитная ставка в Европе составляет минус 0.5%. Вместо того, чтобы еще больше снижать ставки, сейчас ЕЦБ использует нетрадиционные меры, такие как покупка облигаций. Но этого недостаточно (и политически сложно объяснимо).

Снижение процентных ставок направлено на то, чтобы побудить бизнес и население тратить деньги, сделав заимствования более привлекательными, а сбережения – менее привлекательными. Но когда ставки отрицательные, деньги могут не попадать в реальную экономику. Вкладчики всегда могут хранить свои средства в наличных деньгах с нулевой эффективной процентной ставкой. Банки опасаются, что, если они введут отрицательные процентные ставки по депозитам, клиенты выведут деньги и «спрячут их под матрасами». В конечном итоге чистые проценте доходы банков и их прибыльность сократятся, что может привести к снижению их готовности кредитовать. Экономисты считают, что в определенный момент - так называемая обратная ставка - стимулирующий эффект снижения процентной ставки будет компенсирован нагрузкой на банки. Страх достичь этой точки объясняет, почему ни один центральный банк не уходит глубоко в отрицательную зону значений процентных ставок.

Чтобы обойти эту проблему, ЕЦБ придумал различные типы операций репо с банками: LTRO – долгосрочные операции репо, VLTRO – «очень долгосрочные», TLTRO – целевые, PELTRO - «при пандемии». TLTRO нужно как раз для того, чтобы стимулировать банки кредитовать экономику. Чем больше банк ссужает домашним хозяйствам и предприятиям, тем ниже ставка, по которой он может получить доступ к TLTRO. А если ставка отрицательная, то ЕЦБ платит банкам за предоставление кредитов экономике.

Нечто подобное делает Банк Англии. Но одна особенность делает этот инструмент ЕЦБ новаторским. До марта ставка TLTRO была привязана к базовым процентным ставкам ЕЦБ . Но с тех пор связь была разорвана, и банки, отвечающие критерию кредитования, могут получить доступ к средствам по гораздо более низкой процентной ставке вплоть до минус 1%. В результате банки теперь могут получать сверхдешевое финансирование, делая операции кредитования прибыльными. Таким образом, расширяется спрэд между стоимостью привлечения финансирования и низкими ставками кредитов без снижения ставок по депозитам (вкладчики не будут уходит из банков).

Сторонники говорят, что двойные ставки могут быть еще более действенными. По ставке TLTRO нет технических ограничений: она может упасть до -5%, -10%. Более низкие ставки могут дать инфляции, давно сдерживаемой, необходимый ей импульс. Тем временем центральный банк может начать повышать свою депозитную ставку, что удовлетворило бы критиков в Германии и других странах, которые беспокоятся о влиянии отрицательных ставок на вкладчиков.

Может ли двойная процентная ставка в той или иной форме стать неотъемлемой частью инструментария ЕЦБ и других центральных банков? Препятствия вполне могут быть политическими, а не техническими. Если центральный банк ссужает банкам по более низкой ставке, чем ставка, по которой он возмещает резервы, то он терпит убытки (в ЕЦБ эти убытки, вероятно, более чем компенсируются прибылью от покупки активов). Политически это выглядит не очень хорошо. Но, во всяком случае, это интересная новая попытка оживить европейскую экономику и начать когда-нибудь ужесточать денежно-кредитную политику.

В сегодняшней статье The Economist рассуждает о том, как ЕЦБ собирается перезапустить экономику Европы и добиться роста инфляции. Попытка регулятора основана на усложнении инструментов денежно-кредитной политики и разрыве связи между кредитными и депозитными ставками, то есть создании системы с двойными (по-разному управляемыми) ключевыми процентными ставками.

Сейчас депозитная ставка в Европе составляет минус 0.5%. Вместо того, чтобы еще больше снижать ставки, сейчас ЕЦБ использует нетрадиционные меры, такие как покупка облигаций. Но этого недостаточно (и политически сложно объяснимо).

Снижение процентных ставок направлено на то, чтобы побудить бизнес и население тратить деньги, сделав заимствования более привлекательными, а сбережения – менее привлекательными. Но когда ставки отрицательные, деньги могут не попадать в реальную экономику. Вкладчики всегда могут хранить свои средства в наличных деньгах с нулевой эффективной процентной ставкой. Банки опасаются, что, если они введут отрицательные процентные ставки по депозитам, клиенты выведут деньги и «спрячут их под матрасами». В конечном итоге чистые проценте доходы банков и их прибыльность сократятся, что может привести к снижению их готовности кредитовать. Экономисты считают, что в определенный момент - так называемая обратная ставка - стимулирующий эффект снижения процентной ставки будет компенсирован нагрузкой на банки. Страх достичь этой точки объясняет, почему ни один центральный банк не уходит глубоко в отрицательную зону значений процентных ставок.

Чтобы обойти эту проблему, ЕЦБ придумал различные типы операций репо с банками: LTRO – долгосрочные операции репо, VLTRO – «очень долгосрочные», TLTRO – целевые, PELTRO - «при пандемии». TLTRO нужно как раз для того, чтобы стимулировать банки кредитовать экономику. Чем больше банк ссужает домашним хозяйствам и предприятиям, тем ниже ставка, по которой он может получить доступ к TLTRO. А если ставка отрицательная, то ЕЦБ платит банкам за предоставление кредитов экономике.

Нечто подобное делает Банк Англии. Но одна особенность делает этот инструмент ЕЦБ новаторским. До марта ставка TLTRO была привязана к базовым процентным ставкам ЕЦБ . Но с тех пор связь была разорвана, и банки, отвечающие критерию кредитования, могут получить доступ к средствам по гораздо более низкой процентной ставке вплоть до минус 1%. В результате банки теперь могут получать сверхдешевое финансирование, делая операции кредитования прибыльными. Таким образом, расширяется спрэд между стоимостью привлечения финансирования и низкими ставками кредитов без снижения ставок по депозитам (вкладчики не будут уходит из банков).

Сторонники говорят, что двойные ставки могут быть еще более действенными. По ставке TLTRO нет технических ограничений: она может упасть до -5%, -10%. Более низкие ставки могут дать инфляции, давно сдерживаемой, необходимый ей импульс. Тем временем центральный банк может начать повышать свою депозитную ставку, что удовлетворило бы критиков в Германии и других странах, которые беспокоятся о влиянии отрицательных ставок на вкладчиков.

Может ли двойная процентная ставка в той или иной форме стать неотъемлемой частью инструментария ЕЦБ и других центральных банков? Препятствия вполне могут быть политическими, а не техническими. Если центральный банк ссужает банкам по более низкой ставке, чем ставка, по которой он возмещает резервы, то он терпит убытки (в ЕЦБ эти убытки, вероятно, более чем компенсируются прибылью от покупки активов). Политически это выглядит не очень хорошо. Но, во всяком случае, это интересная новая попытка оживить европейскую экономику и начать когда-нибудь ужесточать денежно-кредитную политику.

The Economist

Has the ECB found a way around the lower bound on interest rates?

Its cheap loans to banks could help kickstart inflation

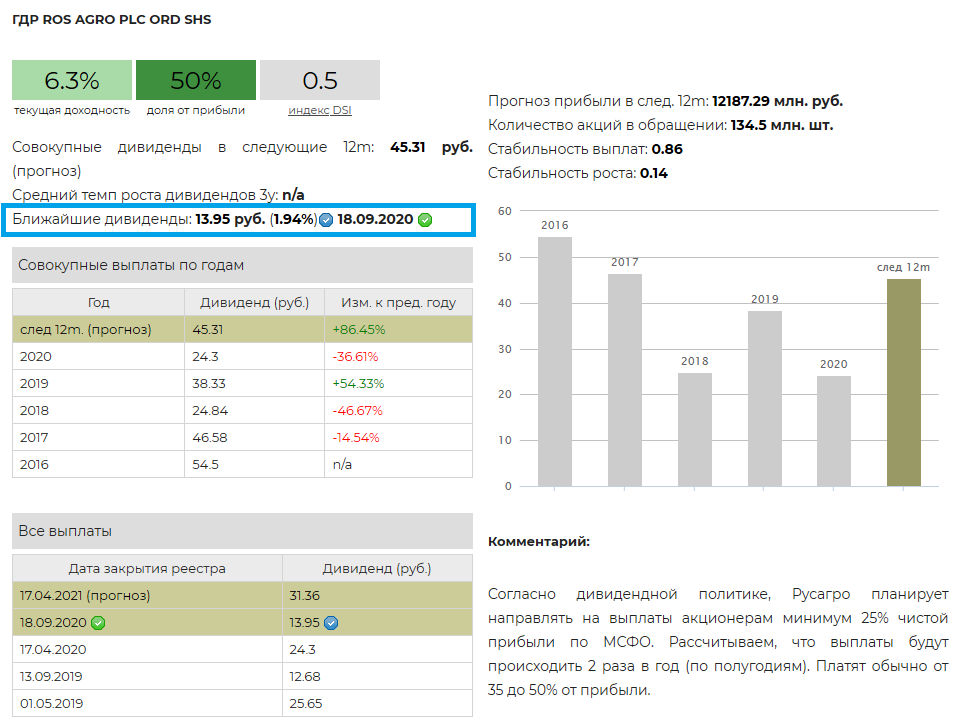

💰Русагро - дивиденды

Совет директоров рекомендовал промежуточные дивиденды за 2020г в размере $0,95 на акцию или $0,19 на ГДР (13,95 рублей по текущему курсу) - доходность 1,9%. Дата закрытия реестра: 18 сентября.

Всего на дивиденды рекомендовано направить $25,5 млн, говорится в сообщении компании. По текущему курсу это 1,8 млрд руб или 24% от прибыли за 1 полугодие.

Ожидаемая дивидендная доходность в ближайшие 12мес - около 6,3%.

❌ Акции не проходят в наши активные стратегии.

Русагро в сервисе Дивиденды

#AGRODR #дивиденды

Совет директоров рекомендовал промежуточные дивиденды за 2020г в размере $0,95 на акцию или $0,19 на ГДР (13,95 рублей по текущему курсу) - доходность 1,9%. Дата закрытия реестра: 18 сентября.

Всего на дивиденды рекомендовано направить $25,5 млн, говорится в сообщении компании. По текущему курсу это 1,8 млрд руб или 24% от прибыли за 1 полугодие.

Ожидаемая дивидендная доходность в ближайшие 12мес - около 6,3%.

❌ Акции не проходят в наши активные стратегии.

Русагро в сервисе Дивиденды

#AGRODR #дивиденды

{kind=link}

Золотовалютные резервы России достигли нового исторического максимума, превысив $600 млрд., несмотря на падение цен на нефть (ранее корреляция с нефтью была положительной). Это случилось благодаря росту цен на физическое золото. Объем резервов с начала года вырос на $47 млрд., 37.7 млрд. из которых обеспечены ростом цен на этот металл.

https://www.cbr.ru/hd_base/mrrf/mrrf_7d/

https://www.cbr.ru/hd_base/mrrf/mrrf_7d/

{kind=link}

{kind=link}

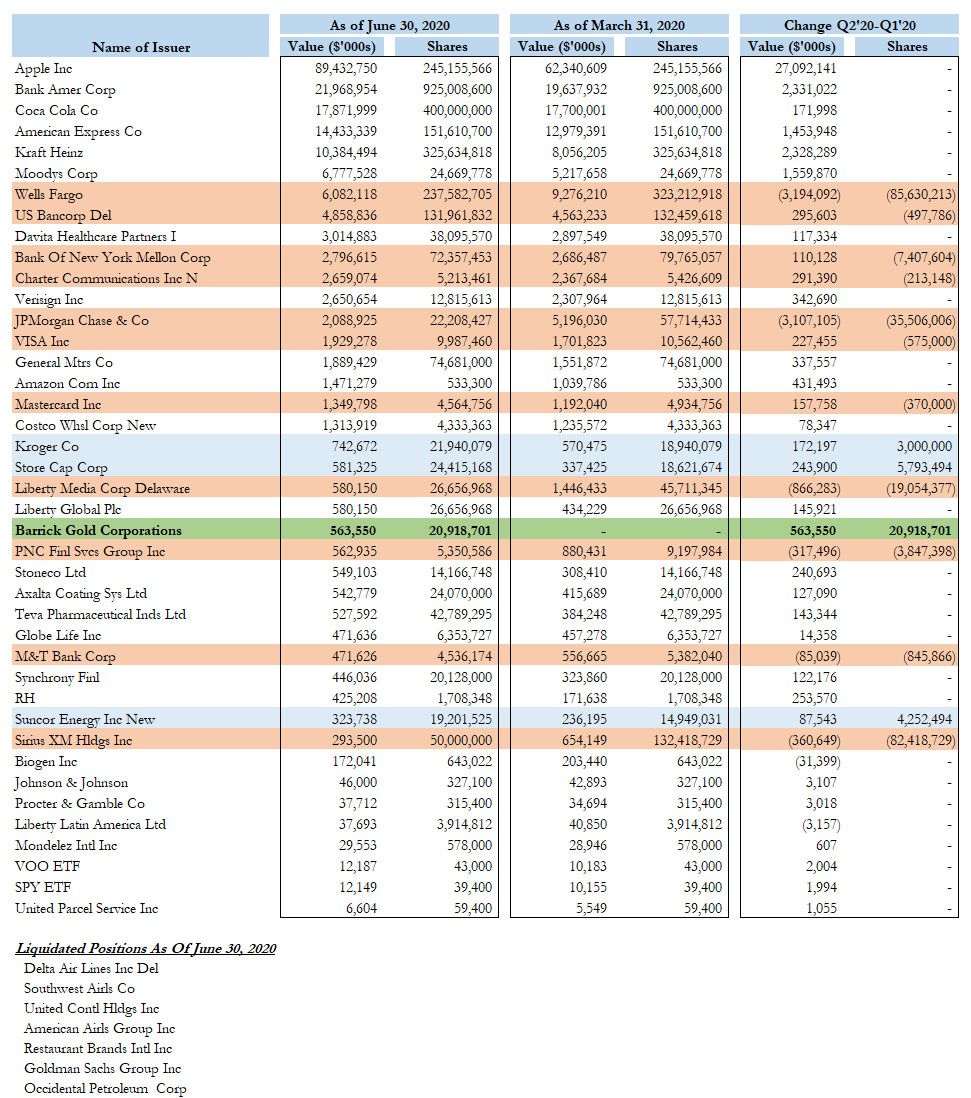

Изменения в портфеле Berkshire Hathaway Уоррена Баффета во втором квартале.

Выделяется сокращение позиций в финансовом секторе (при этом позиции в нем остались очень крупными) и покупка акций одной из крупнейших золотодобывающих компаний Barrick Gold (на $563 млн. или 0.3% от портфеля акций). Также ликвидированы позиции во многих авиакомпаниях.

В целом движение в направлении роста доли кэша.

Выделяется сокращение позиций в финансовом секторе (при этом позиции в нем остались очень крупными) и покупка акций одной из крупнейших золотодобывающих компаний Barrick Gold (на $563 млн. или 0.3% от портфеля акций). Также ликвидированы позиции во многих авиакомпаниях.

В целом движение в направлении роста доли кэша.

{kind=link}