ФРС США уже месяц покупает корпоративные облигации и ETF на них, чтобы не допустить кризис ликвидности на рынке.

Объем покупок составил около $10 млрд. На картинке можно увидеть крупнейшие позиции в отдельных бумагах.

Многие американцы возмущаются тем, что ФРС покупает облигации японской Toyota. Однако, эта компания имеет 10 заводов на территории США, дает работу 136 тыс. рабочим и является третьей по продажам в этой стране.

https://finance.yahoo.com/news/federal-reserve-fully-operational-on-corporate-bond-buying-program-201806075.html

Объем покупок составил около $10 млрд. На картинке можно увидеть крупнейшие позиции в отдельных бумагах.

Многие американцы возмущаются тем, что ФРС покупает облигации японской Toyota. Однако, эта компания имеет 10 заводов на территории США, дает работу 136 тыс. рабочим и является третьей по продажам в этой стране.

https://finance.yahoo.com/news/federal-reserve-fully-operational-on-corporate-bond-buying-program-201806075.html

{kind=link}

События недели

06.07.2020, понедельник

💰Мосэнерго, последний день для покупки акций под дивиденды

🇩🇪Промышленные заказы, май

🇪🇺Розничные продажи, май

🇺🇸Индекс деловой активности в сфере услуг ISM

07.07.2020, вторник

💰МТС, последний день для покупки акций под дивиденды

💰Энел, последний день для покупки акций под дивиденды

🇩🇪 Промышленное производство, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

08. 07.2020, среда

💰Детский мир, последний день для покупки акций под дивиденды

💰Казаньоргсинтез, последний день для покупки акций под дивиденды

💰Лукойл, последний день для покупки акций под дивиденды

💰НКНХ, последний день для покупки акций под дивиденды

💰ОГК-2, последний день для покупки акций под дивиденды

🏦Сбербанк, РСБУ за 6 мес 2020г

🇺🇸Запасы нефти, изменение за неделю по данным EIA

🇷🇺Индекс потребительских цен, июнь

09. 07.2020, четверг

💰Алроса, последний день для покупки акций под дивиденды

💰Астраханьэнергосбыт, последний день для покупки акций под дивиденды

💰Лензолото, последний день для покупки акций под дивиденды

💰НЛМК, последний день для покупки акций под дивиденды

🇨🇳 Индекс цен производителей, июнь

🇩🇪 Торговый баланс, май

🇺🇸 Первичные обращения за пособиями по безработице за неделю

10.07.2020, пятница

💎Алроса, результаты продаж, июнь 2020г

🛍Черкизово, операционные результаты, июнь и II кв 2020г

🇷🇺Торговый баланс, май

06.07.2020, понедельник

💰Мосэнерго, последний день для покупки акций под дивиденды

🇩🇪Промышленные заказы, май

🇪🇺Розничные продажи, май

🇺🇸Индекс деловой активности в сфере услуг ISM

07.07.2020, вторник

💰МТС, последний день для покупки акций под дивиденды

💰Энел, последний день для покупки акций под дивиденды

🇩🇪 Промышленное производство, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

08. 07.2020, среда

💰Детский мир, последний день для покупки акций под дивиденды

💰Казаньоргсинтез, последний день для покупки акций под дивиденды

💰Лукойл, последний день для покупки акций под дивиденды

💰НКНХ, последний день для покупки акций под дивиденды

💰ОГК-2, последний день для покупки акций под дивиденды

🏦Сбербанк, РСБУ за 6 мес 2020г

🇺🇸Запасы нефти, изменение за неделю по данным EIA

🇷🇺Индекс потребительских цен, июнь

09. 07.2020, четверг

💰Алроса, последний день для покупки акций под дивиденды

💰Астраханьэнергосбыт, последний день для покупки акций под дивиденды

💰Лензолото, последний день для покупки акций под дивиденды

💰НЛМК, последний день для покупки акций под дивиденды

🇨🇳 Индекс цен производителей, июнь

🇩🇪 Торговый баланс, май

🇺🇸 Первичные обращения за пособиями по безработице за неделю

10.07.2020, пятница

💎Алроса, результаты продаж, июнь 2020г

🛍Черкизово, операционные результаты, июнь и II кв 2020г

🇷🇺Торговый баланс, май

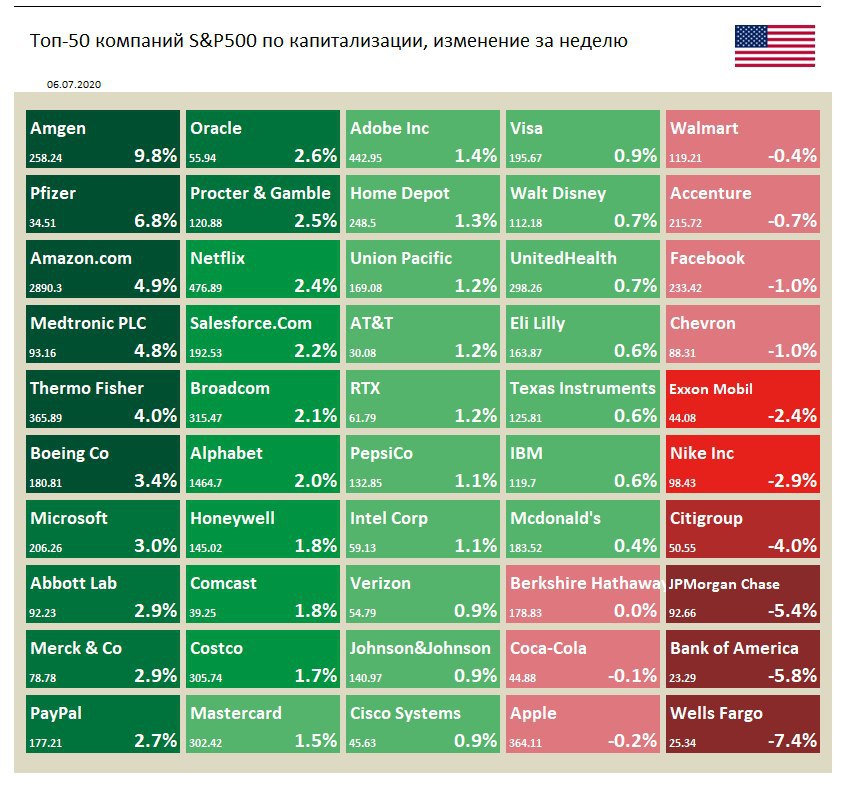

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 1,5%

В лидерах роста фармацевтические компании. Акции Amgen прибавили 9,8% после того, как как апелляционный суд США вынес решение в пользу компании по делу, оспаривающему законность двух патентов на иммунологический препарат Enbrel.

Акции Pfizer выросли на 6,8% на новостях о том, что компания представила многообещающие и подробные данные об испытании своей экспериментальной вакцины Covid-19. На неделе компания сообщила, что у всех 24 участников клинического испытания фазы 1/2, которые получили одну из двух низких доз вакцины-кандидата COVID-19, появились нейтрализующие антитела.

Финансовый сектор четвертую неделю подряд выглядит хуже рынка. Акции Wells Fargo в аутсайдерах после подтверждения того, что компании придется сократить дивиденды за 3 квартал впервые более чем за десятилетие. Дивидендная доходность за последние 12мес 8,1%.

В лидерах роста фармацевтические компании. Акции Amgen прибавили 9,8% после того, как как апелляционный суд США вынес решение в пользу компании по делу, оспаривающему законность двух патентов на иммунологический препарат Enbrel.

Акции Pfizer выросли на 6,8% на новостях о том, что компания представила многообещающие и подробные данные об испытании своей экспериментальной вакцины Covid-19. На неделе компания сообщила, что у всех 24 участников клинического испытания фазы 1/2, которые получили одну из двух низких доз вакцины-кандидата COVID-19, появились нейтрализующие антитела.

Финансовый сектор четвертую неделю подряд выглядит хуже рынка. Акции Wells Fargo в аутсайдерах после подтверждения того, что компании придется сократить дивиденды за 3 квартал впервые более чем за десятилетие. Дивидендная доходность за последние 12мес 8,1%.

{kind=link}

📡 Ростелеком - дивиденды

Совет директоров Ростелекома рекомендовал дивиденды за 2019 год в размере 5 рублей на акцию. Дивидендная доходность по обыкновенным акциям 5,7%, по привилегированным 6,3%. Дата закрытия реестра: 21 августа.

Менеджмент придерживается текущей дивидендной политики, выплачивая 5 рублей на акцию в год, при этом свободный денежный поток компании в 2019 году составил -1 млрд рублей, долг вырос на 18% до 241 млрд рублей (чистый долг/EBITDA=2,2х).

Ростелеком-ао в сервисе Дивиденды

Ростелеком-ап в сервисе Дивиденды

#Ростелеком #RTKM #дивиденды

Совет директоров Ростелекома рекомендовал дивиденды за 2019 год в размере 5 рублей на акцию. Дивидендная доходность по обыкновенным акциям 5,7%, по привилегированным 6,3%. Дата закрытия реестра: 21 августа.

Менеджмент придерживается текущей дивидендной политики, выплачивая 5 рублей на акцию в год, при этом свободный денежный поток компании в 2019 году составил -1 млрд рублей, долг вырос на 18% до 241 млрд рублей (чистый долг/EBITDA=2,2х).

Ростелеком-ао в сервисе Дивиденды

Ростелеком-ап в сервисе Дивиденды

#Ростелеком #RTKM #дивиденды

{kind=link}

{kind=link}

ЭКОЛОГИЧЕСКИЙ ШТРАФ НОРИЛЬСКОГО НИКЕЛЯ

Вчера стало известно, что Росприроднадзор оценил ущерб от разлива топлива в Норильске в 147.7 млрд. руб. ($2 млрд.) и потребует от Норильского Никеля возместить его добровольно.

Эта сумма составляет:

🔸5.2% от капитализации компании.

🔸10.3% от активов компании.

🔸20% от финансового долга компании на конец 2019 года.

🔸22.7% от EBITDA.

🔸34.6% от прибыли компании.

🔸42% от чистого денежного потока.

🔸41% от дивидендов компании, выплаченных за последние 12 мес.

🔸71.9% от денег на счетах по данным последней отчетности.

Вчера акции НорНикеля потеряли 4.2%. За месяц потери составляют 10.5%. С начала года: -4.5%. За год акции прибавляют +26.3%.

Краткосрочно это однозначно негативное событие (особенно для дивидендов и/или долговой нагрузки), долгосрочно - не слишком существенное (пока даже не известно, какой именно штраф будет оплачен и в какой срок).

Гораздо большее влияние на долгосрочную оценку компании оказывают цены на никель и платину, курс рубля и позиция акционеров по дивидендной политике (Владимир Потанин хочет несколько снизить дивидендные выплаты, Русал - оставить все как есть. Позиция Потанина сейчас очевидно усиливается).

Нужно отметить, что размер штрафа является хорошим сигналом для стимулирования корпораций к большей заботе об экологии. Посмотрим, каковы будут реальные выплаты.

Наше мнение по дивидендам и оценке компании мы озвучим чуть позже.

=====

Мы писали об этой истории здесь в контексте диверсификации и здесь в контексте индекса устойчивого развития.

Вчера стало известно, что Росприроднадзор оценил ущерб от разлива топлива в Норильске в 147.7 млрд. руб. ($2 млрд.) и потребует от Норильского Никеля возместить его добровольно.

Эта сумма составляет:

🔸5.2% от капитализации компании.

🔸10.3% от активов компании.

🔸20% от финансового долга компании на конец 2019 года.

🔸22.7% от EBITDA.

🔸34.6% от прибыли компании.

🔸42% от чистого денежного потока.

🔸41% от дивидендов компании, выплаченных за последние 12 мес.

🔸71.9% от денег на счетах по данным последней отчетности.

Вчера акции НорНикеля потеряли 4.2%. За месяц потери составляют 10.5%. С начала года: -4.5%. За год акции прибавляют +26.3%.

Краткосрочно это однозначно негативное событие (особенно для дивидендов и/или долговой нагрузки), долгосрочно - не слишком существенное (пока даже не известно, какой именно штраф будет оплачен и в какой срок).

Гораздо большее влияние на долгосрочную оценку компании оказывают цены на никель и платину, курс рубля и позиция акционеров по дивидендной политике (Владимир Потанин хочет несколько снизить дивидендные выплаты, Русал - оставить все как есть. Позиция Потанина сейчас очевидно усиливается).

Нужно отметить, что размер штрафа является хорошим сигналом для стимулирования корпораций к большей заботе об экологии. Посмотрим, каковы будут реальные выплаты.

Наше мнение по дивидендам и оценке компании мы озвучим чуть позже.

=====

Мы писали об этой истории здесь в контексте диверсификации и здесь в контексте индекса устойчивого развития.

{kind=link}

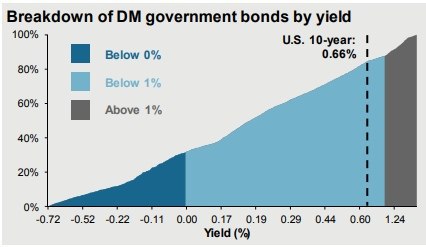

Почти 90% государственных облигаций развитых рынков имеют доходность ниже 1%.

Инвестируемые активы все равно должны быть куда-то инвестированы. Поэтому интерес к акциям (в особенности качественным и дивидендным) будет расти. Часть денег достанется и развивающимся рынкам.

Владельцы пенсионных и рентных накоплений (которые в основном хотят генерировать денежный поток) на поздних стадиях инвестиций должны принимать больший риск, чтобы получать доход выше инфляции. Поэтому премии даже относительно рискованных облигаций падают.

Обычные подходы к оценке акций и облигаций будут менее эффективны, чем раньше (новые средние, отсутствие возврата к среднему, перманентная переоценка и пр.).

Куда это все нас приведет в конечном счете, сказать трудно. Апокалиптические теории бесполезны, реальность точно будет сложнее. Следование стратегии в соответствии с инвестиционным горизонтом и отношению к риску - лучшее решение. Дивидендные акции и качественные облигации развивающихся рынков кажутся хорошим выбором для приоритетов в портфелях с умеренным риском.

ОПИФ ДОХОДЪ Перспективные облигации. Россия

ОПИФ ДОХОДЪ Валютные облигации

ОПИФ ДОХОДЪ Дивидендные акции

Инвестируемые активы все равно должны быть куда-то инвестированы. Поэтому интерес к акциям (в особенности качественным и дивидендным) будет расти. Часть денег достанется и развивающимся рынкам.

Владельцы пенсионных и рентных накоплений (которые в основном хотят генерировать денежный поток) на поздних стадиях инвестиций должны принимать больший риск, чтобы получать доход выше инфляции. Поэтому премии даже относительно рискованных облигаций падают.

Обычные подходы к оценке акций и облигаций будут менее эффективны, чем раньше (новые средние, отсутствие возврата к среднему, перманентная переоценка и пр.).

Куда это все нас приведет в конечном счете, сказать трудно. Апокалиптические теории бесполезны, реальность точно будет сложнее. Следование стратегии в соответствии с инвестиционным горизонтом и отношению к риску - лучшее решение. Дивидендные акции и качественные облигации развивающихся рынков кажутся хорошим выбором для приоритетов в портфелях с умеренным риском.

ОПИФ ДОХОДЪ Перспективные облигации. Россия

ОПИФ ДОХОДЪ Валютные облигации

ОПИФ ДОХОДЪ Дивидендные акции

{kind=link}

{kind=link}

Вся разница между плохим и хорошим экономистами в следующем: один придерживается только следствия, которое видно, а другой принимает в расчет и то, что видно, и все те следствия, которые надо предвидеть.

Это различие громадно, потому что почти всегда случается, что ближайший результат бывает благоприятен, а дальнейшие последствия пагубны, и наоборот. Отсюда следует, что плохой экономист преследует маленькое благо в настоящем, за которым следует великое зло в будущем, тогда как истинный экономист имеет в виду великое благо в будущем, рискуя маленьким злом в настоящем.

То же происходит в области гигиены и нравственности. Часто чем слаще первый плод какой-нибудь привычки, тем горше остальные. Об этом свидетельствуют разврат, лень, расточительность. Следовательно, когда человек, пораженный следствием, которое видно, не научился еще различать того, чего не видно, он предается пагубным привычкам не только по склонности, но и по расчету.

===========

Фредерик Бастия, "Что видно и чего не видно", 1850.

Это различие громадно, потому что почти всегда случается, что ближайший результат бывает благоприятен, а дальнейшие последствия пагубны, и наоборот. Отсюда следует, что плохой экономист преследует маленькое благо в настоящем, за которым следует великое зло в будущем, тогда как истинный экономист имеет в виду великое благо в будущем, рискуя маленьким злом в настоящем.

То же происходит в области гигиены и нравственности. Часто чем слаще первый плод какой-нибудь привычки, тем горше остальные. Об этом свидетельствуют разврат, лень, расточительность. Следовательно, когда человек, пораженный следствием, которое видно, не научился еще различать того, чего не видно, он предается пагубным привычкам не только по склонности, но и по расчету.

===========

Фредерик Бастия, "Что видно и чего не видно", 1850.

This media is not supported in your browser

VIEW IN TELEGRAM

Когда пытаешься найти идеальный момент для входа в рынок

⛏ Ожидаемая дивидендная доходность Норникеля - на уровне рынка

В продолжение поста о Норникеле.

▪️Несмотря на ожидаемое падение объемов производства и продаж Норникеля в 2020 году, ослабление рубля и рост цен на палладий и никель приведут к росту выручки компании на 7,6% до 944,2 млрд рублей.

▪️Базой для расчета дивидендов Норникеля выступает показатель EBITDA. Текущий размер штрафа и расходы на ликвидацию аварии в Норильске, оцененные в размере 147,7 млрд рублей, пока не окончательные и, возможно, будут оспорены Норникелем в суде. В базовом сценарии затраты на устранение аварии в Норильске приведут к снижению EBITDA на 17% до 426,2 млрд рублей.

▪️Мы полагаем, что менеджмент будет придерживаться текущей дивидендной политики и направит на дивиденды 60% от EBITDA компании. Ожидаемый дивиденд в ближайшие 12 месяцев формируется на уровне 1616 рублей на акцию - доходность 8,7% (ранее ожидалось 1894 рубля на акцию - доходность 10,4%). Ближайшие дивиденды по итогам 1 полугодия ожидаем в размере 646,4 рублей на акцию - доходность 3,5%.

Норникель в сервисе Дивиденды

#Норникель #GMKN #дивиденды

В продолжение поста о Норникеле.

▪️Несмотря на ожидаемое падение объемов производства и продаж Норникеля в 2020 году, ослабление рубля и рост цен на палладий и никель приведут к росту выручки компании на 7,6% до 944,2 млрд рублей.

▪️Базой для расчета дивидендов Норникеля выступает показатель EBITDA. Текущий размер штрафа и расходы на ликвидацию аварии в Норильске, оцененные в размере 147,7 млрд рублей, пока не окончательные и, возможно, будут оспорены Норникелем в суде. В базовом сценарии затраты на устранение аварии в Норильске приведут к снижению EBITDA на 17% до 426,2 млрд рублей.

▪️Мы полагаем, что менеджмент будет придерживаться текущей дивидендной политики и направит на дивиденды 60% от EBITDA компании. Ожидаемый дивиденд в ближайшие 12 месяцев формируется на уровне 1616 рублей на акцию - доходность 8,7% (ранее ожидалось 1894 рубля на акцию - доходность 10,4%). Ближайшие дивиденды по итогам 1 полугодия ожидаем в размере 646,4 рублей на акцию - доходность 3,5%.

Норникель в сервисе Дивиденды

#Норникель #GMKN #дивиденды

{kind=link}

Московская биржа раскрыла списки иностранных акций, которыми будет торговать в 2020 году. Список и основные параметры акций (включая дивидендную доходность) смотрите на картинке выше.

Торги будут осуществляться в рублях. Дивиденды на акции будут выплачиваться в долларах. Один лот равен одной акции, шаг цены - 1 рубль. Цикл расчета: Т+2. Бумаги пока не будут входить в состав обеспечения, то есть не будут увеличивать единый лимит участника.

Торги будут осуществляться в рублях. Дивиденды на акции будут выплачиваться в долларах. Один лот равен одной акции, шаг цены - 1 рубль. Цикл расчета: Т+2. Бумаги пока не будут входить в состав обеспечения, то есть не будут увеличивать единый лимит участника.

Forwarded from Cbonds.ru

УЧАСТНИКИ ОПРОСА ВИДЯТ РАВНОВЕСНУЮ ЦЕНУ НЕФТИ ЧУТЬ НИЖЕ $50

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: ГДЕ ВЫ ВИДИТЕ РАВНОВЕСНУЮ ЦЕНУ НЕФТИ ЗА ГОРИЗОНТОМ 2-3 ЛЕТ? В опросе приняли участие более 29 тысяч читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Thebell_io

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим: РАВНОВЕСНАЯ ЦЕНА НЕФТИ - $48.5 (медианная оценка)

Ниже комментарии авторов канала.

MMI @russianmacro

Результаты опроса близки к нашим прогнозам. Мы ожидаем, что цены на нефть стабилизируются в районе $50, но заплатить за это всем участникам рынка придется более низкими объёмами добычи. Подробнее https://t.iss.one/russianmacro/8000.

Всеволод Лобов @Dohod

Результаты опроса отразили общемировой консенсус к сохранению более низких цен на нефть в ближайшее десятилетие, относительно предыдущих оценок. Многие ожидают, что спрос будет расти медленнее вследствие стремления стран-потребителей к более «качественному» восстановлению после текущей рецессии, к низкоуглеводной экономике для достижения большей устойчивости. Мы в целом поддерживаем это мнение, но видим долгосрочный баланс спроса и предложения чуть выше средних ожиданий наших читателей – в диапазоне $50-55 за баррель.

Андрей Хохрин @Probonds

Остаемся при мнении, что цена Brent в ближайшие 2-3 года окажется ниже нынешних уровней. Этого может не случиться в случае ускорения долларовой инфляции. Но в сегодняшних ценах наши ожидания – $30-35 за баррель. Возможно, ниже. Апрельское падение нефти под нулевые отметки, с одной стороны, оздоровило рынок, убрав с него множество спекулятивных игроков. С другой – сняло спекулятивную премию на будущее и заставило пересмотреть свои риски коммерческих участников. Долгосрочный тренд нефтяных цен последние 12 лет и так падающий. И это при росшем последние годы потреблении. Совершенствование технологий призвано удешевлять добычу. Альтернативные источники энергии – сокращать потребление. Ценовые войны и отрицательные цены уменьшили и впредь будут уменьшать число участников торгов.

Сергей Григорян @Sgcapital

Прогнозировать цены на такой манипулируемый товар, как нефть (тем более, "бумажная") - абсолютно бесперспективное дело. Поэтому нет смысла в том, чтобы пытаться угадать конкретные ценовые уровни. Если же рассуждать с точки зрения вероятного направления движения, то, на мой взгляд, стратегически поддержку ценам на нефть может оказать тот факт, что весь класс активов "Commodities" пытается нащупать поддержку на минимальных с середины 1970-х годов уровнях и перейти в режим "контр-трендового ралли". Но одного этого может быть недостаточно, и в полноценный рост сырьевых рынков хотя бы в течение 12 месяцев я поверю лишь после того, как соотношение Commodities/S&P-500 развернет свой крутой нисходящий тренд, длящийся с 2008г. Пока об этом речи нет, и поэтому я предпочитаю смотреть на нефть краткосрочно и спекулятивно. При таком подходе я считаю, что критичным для роста Brent является гэп вниз, который сформировался в начале марта. Если цена сможет его закрыть (уровень 45,20), то это придаст импульс на следующие 2-3 месяца.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: ГДЕ ВЫ ВИДИТЕ РАВНОВЕСНУЮ ЦЕНУ НЕФТИ ЗА ГОРИЗОНТОМ 2-3 ЛЕТ? В опросе приняли участие более 29 тысяч читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Thebell_io

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим: РАВНОВЕСНАЯ ЦЕНА НЕФТИ - $48.5 (медианная оценка)

Ниже комментарии авторов канала.

MMI @russianmacro

Результаты опроса близки к нашим прогнозам. Мы ожидаем, что цены на нефть стабилизируются в районе $50, но заплатить за это всем участникам рынка придется более низкими объёмами добычи. Подробнее https://t.iss.one/russianmacro/8000.

Всеволод Лобов @Dohod

Результаты опроса отразили общемировой консенсус к сохранению более низких цен на нефть в ближайшее десятилетие, относительно предыдущих оценок. Многие ожидают, что спрос будет расти медленнее вследствие стремления стран-потребителей к более «качественному» восстановлению после текущей рецессии, к низкоуглеводной экономике для достижения большей устойчивости. Мы в целом поддерживаем это мнение, но видим долгосрочный баланс спроса и предложения чуть выше средних ожиданий наших читателей – в диапазоне $50-55 за баррель.

Андрей Хохрин @Probonds

Остаемся при мнении, что цена Brent в ближайшие 2-3 года окажется ниже нынешних уровней. Этого может не случиться в случае ускорения долларовой инфляции. Но в сегодняшних ценах наши ожидания – $30-35 за баррель. Возможно, ниже. Апрельское падение нефти под нулевые отметки, с одной стороны, оздоровило рынок, убрав с него множество спекулятивных игроков. С другой – сняло спекулятивную премию на будущее и заставило пересмотреть свои риски коммерческих участников. Долгосрочный тренд нефтяных цен последние 12 лет и так падающий. И это при росшем последние годы потреблении. Совершенствование технологий призвано удешевлять добычу. Альтернативные источники энергии – сокращать потребление. Ценовые войны и отрицательные цены уменьшили и впредь будут уменьшать число участников торгов.

Сергей Григорян @Sgcapital

Прогнозировать цены на такой манипулируемый товар, как нефть (тем более, "бумажная") - абсолютно бесперспективное дело. Поэтому нет смысла в том, чтобы пытаться угадать конкретные ценовые уровни. Если же рассуждать с точки зрения вероятного направления движения, то, на мой взгляд, стратегически поддержку ценам на нефть может оказать тот факт, что весь класс активов "Commodities" пытается нащупать поддержку на минимальных с середины 1970-х годов уровнях и перейти в режим "контр-трендового ралли". Но одного этого может быть недостаточно, и в полноценный рост сырьевых рынков хотя бы в течение 12 месяцев я поверю лишь после того, как соотношение Commodities/S&P-500 развернет свой крутой нисходящий тренд, длящийся с 2008г. Пока об этом речи нет, и поэтому я предпочитаю смотреть на нефть краткосрочно и спекулятивно. При таком подходе я считаю, что критичным для роста Brent является гэп вниз, который сформировался в начале марта. Если цена сможет его закрыть (уровень 45,20), то это придаст импульс на следующие 2-3 месяца.

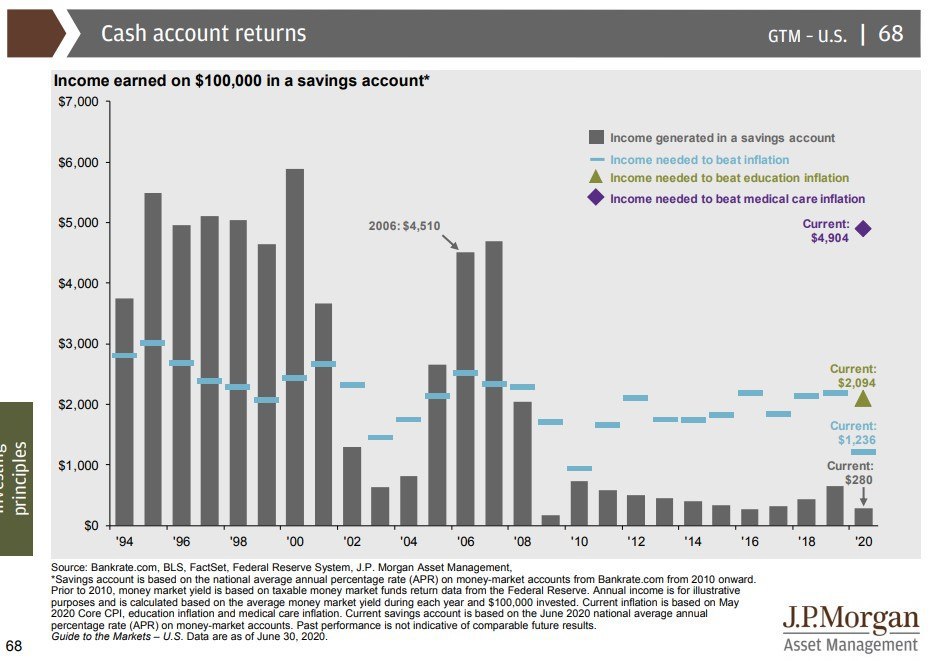

Отличный график от J.P.Morgan. Доход от банковских депозитов (savings accounts) в сравнении с доходом, необходимым для покрытия общей инфляции, а также инфляции в услугах образования (education) и медицины (medical) в США.

Учитывая эти данные, рекордный рост рынка акций в США в последнее десятилетие не кажется удивительным.

Учитывая эти данные, рекордный рост рынка акций в США в последнее десятилетие не кажется удивительным.

{kind=link}

Ожидаемые реальные процентные ставки в США приближаются к своим минимумам (10-летние сейчас -0.8%), а значит золото приближается к своим максимумам с 2012 года.

Сегодня золото прибавляет почти 1%, а вместе с ним растут:

🔸Полюс: +1.6%

🔸Полиметалл: +0.4%

🔸Лензолото: +5%

🔸Селигдар: +2.2%

🔸Петропавловск: +1.27%

Напомним принцип ценообразования на этот металл:

Ценообразование золота, помимо спроса и предложения на физический металл (его обычно принимают постоянным), связано с ожидаемым уровнем инфляции и ожидаемыми уровнем процентных ставок в экономике - то есть зависит от уровня реальной процентной ставки в США.

Золото теоретически имеет постоянную ценность к бумажным деньгам, поэтому, когда такие деньги обесцениваются (их некуда вложить выгодно и надежно) цена золота в долларах растет, и наоборот - цены на золото при прочих равных не будут расти, если иные относительно надежные вложения (государственные и надежные корпоративные облигации) приносят реальный доход. Таким образом, золото не всегда защищает в периоды паники на финансовых рынках, но только когда ожидаемые реальные процентные ставки снижаются.

Сегодня золото прибавляет почти 1%, а вместе с ним растут:

🔸Полюс: +1.6%

🔸Полиметалл: +0.4%

🔸Лензолото: +5%

🔸Селигдар: +2.2%

🔸Петропавловск: +1.27%

Напомним принцип ценообразования на этот металл:

Ценообразование золота, помимо спроса и предложения на физический металл (его обычно принимают постоянным), связано с ожидаемым уровнем инфляции и ожидаемыми уровнем процентных ставок в экономике - то есть зависит от уровня реальной процентной ставки в США.

Золото теоретически имеет постоянную ценность к бумажным деньгам, поэтому, когда такие деньги обесцениваются (их некуда вложить выгодно и надежно) цена золота в долларах растет, и наоборот - цены на золото при прочих равных не будут расти, если иные относительно надежные вложения (государственные и надежные корпоративные облигации) приносят реальный доход. Таким образом, золото не всегда защищает в периоды паники на финансовых рынках, но только когда ожидаемые реальные процентные ставки снижаются.

{kind=link}

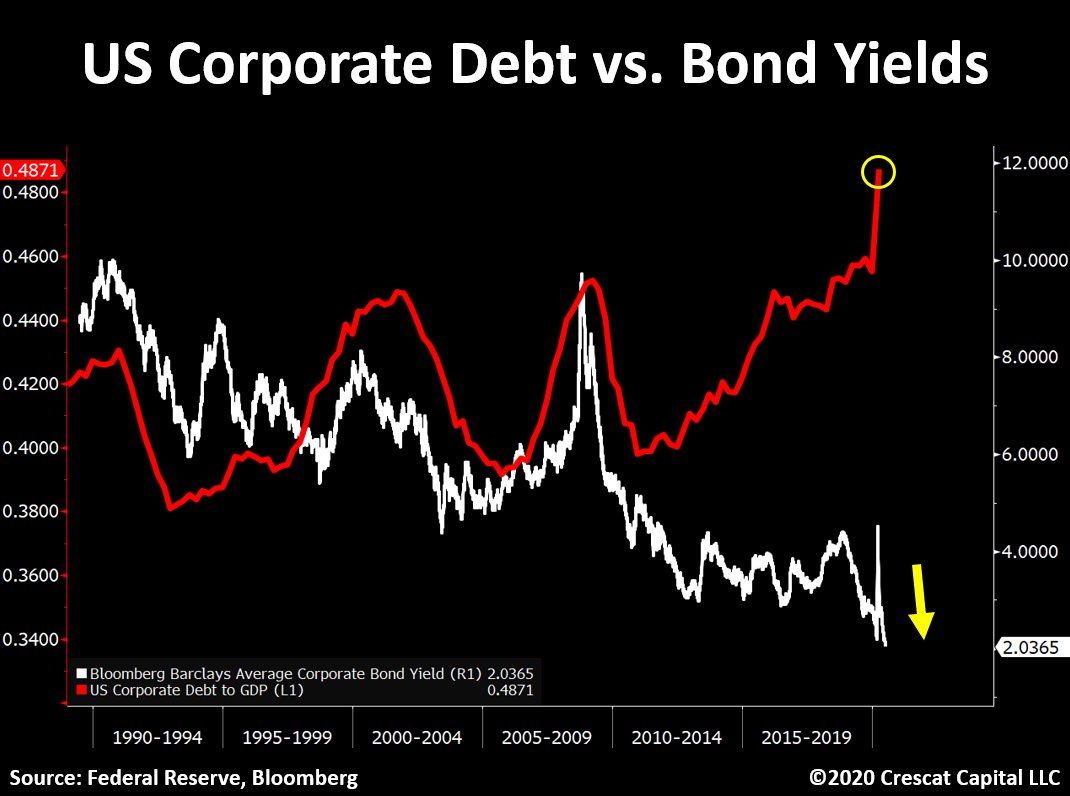

Корпоративный долг к ВВП США (левая ось) и процентные ставки по корпоративным облигациям (правая ось), 1990-2020гг.

Эта картина, конечно, не нормальна. Но "сломалось" всё не сейчас из-за короновируса, а ещё 10 лет назад. Придет время, когда на примере этого графика мы будем объяснять переход на новую денежную систему, кризисы, новые инструменты ФРС или что-то подобное.

Пока же он будет будоражить умы инвесторов в золото. Но стоит помнить, что даже в эти 10 лет, его цена существенно корректировалась. Поэтому стоит учитывать инфляцию (реальные процентные ставки) и следить за ней.

Эта картина, конечно, не нормальна. Но "сломалось" всё не сейчас из-за короновируса, а ещё 10 лет назад. Придет время, когда на примере этого графика мы будем объяснять переход на новую денежную систему, кризисы, новые инструменты ФРС или что-то подобное.

Пока же он будет будоражить умы инвесторов в золото. Но стоит помнить, что даже в эти 10 лет, его цена существенно корректировалась. Поэтому стоит учитывать инфляцию (реальные процентные ставки) и следить за ней.

{kind=link}

Прогнозная прибыль на акцию в следующие 12 месяцев (forward EPS) для различных рынков, июль 2019 - июль 2020.

Этот график отлично показывает показывает как пострадали от кризиса, вызванного COVID-19 различные страны и рынки. Россия в аутсайдерах в основном из-за снижения цен на нефть. Европа также сильно пострадала. Развивающиеся рынки пострадали меньше благодаря Китаю. В США заметно начало восстановления.

Этот график отлично показывает показывает как пострадали от кризиса, вызванного COVID-19 различные страны и рынки. Россия в аутсайдерах в основном из-за снижения цен на нефть. Европа также сильно пострадала. Развивающиеся рынки пострадали меньше благодаря Китаю. В США заметно начало восстановления.

{kind=link}

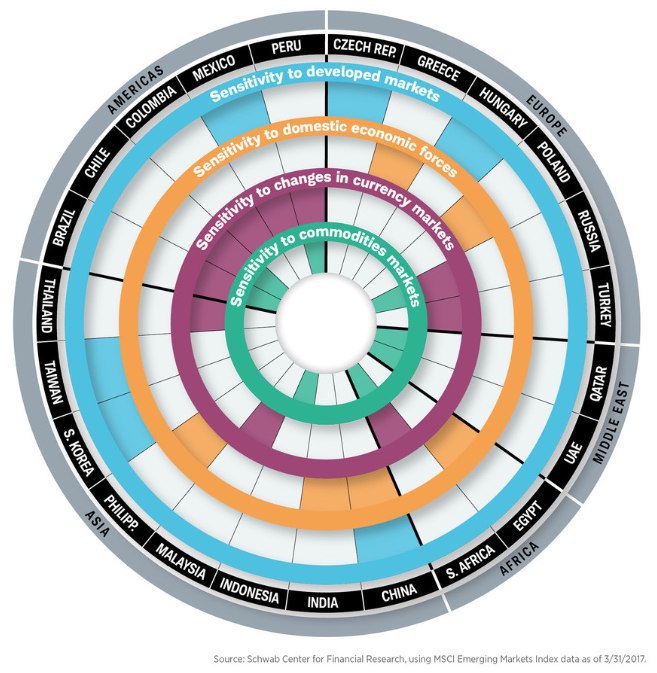

Развивающиеся рынки акций, как правило, имеют более высокую ожидаемую доходность и поэтому всегда интересны инвесторам. Хотя они и схожи в том, что на них возлагаются большие надежды на рост, важно помнить, что они имеют разные и уникальные наборы рисков.

Visual Capitalist подготовил отличную инфографику, показывающую это различие.

Например, Мексика и Чили имеют довольно разные риски. Помимо валютного риска, который они оба разделяют, Чили особенно подвержена чувствительности на мировых товарных рынках. Это имеет смысл, поскольку Чили является крупнейшим в мире поставщиком меди - и около 50% экспорта страны связано с медью.

С другой стороны, Мексика отличается особой чувствительностью к тому, что происходит на развитых рынках, таких как Соединенные Штаты. Это связано с тем, что 81% мексиканского экспорта идет в США, а следующим крупнейшим покупателем мексиканских товаров является Канада с 3% экспорта.

Вот основные факторы чувствительности рынков акций развивающихся стран, отраженные на диаграмме:

🟦Чувствительность к развитым рынкам (Sensitivity to developed markets). Рынки акций стран с развивающимися рынками, которые экспортируют много товаров и услуг в развитые страны являются чувствительными к событиям в таких странах.

🟧 Чувствительность к внутренним экономическим факторам (Sensitivity to domestic economic forces). Акции в некоторых странах с развивающимся рынком более чувствительны к уникальным внутренним факторам, чем к событиям за рубежом.

🟪 Чувствительность к курсу национальной валюты (Sensitivity to changes in currency markets). Акции в некоторых странах чувствительны к колебаниям местной валюты. Особенно это актуально для стран с большими объемами краткосрочного долга, выраженного в иностранной валюте.

🟩 Чувствительность к товарным рынкам (Sensitivity to commodities markets). Акции в странах, которые зависят от экспорта сырьевых товаров, могут быть особенно чувствительны к изменениям на мировых товарных рынках.

Visual Capitalist подготовил отличную инфографику, показывающую это различие.

Например, Мексика и Чили имеют довольно разные риски. Помимо валютного риска, который они оба разделяют, Чили особенно подвержена чувствительности на мировых товарных рынках. Это имеет смысл, поскольку Чили является крупнейшим в мире поставщиком меди - и около 50% экспорта страны связано с медью.

С другой стороны, Мексика отличается особой чувствительностью к тому, что происходит на развитых рынках, таких как Соединенные Штаты. Это связано с тем, что 81% мексиканского экспорта идет в США, а следующим крупнейшим покупателем мексиканских товаров является Канада с 3% экспорта.

Вот основные факторы чувствительности рынков акций развивающихся стран, отраженные на диаграмме:

🟦Чувствительность к развитым рынкам (Sensitivity to developed markets). Рынки акций стран с развивающимися рынками, которые экспортируют много товаров и услуг в развитые страны являются чувствительными к событиям в таких странах.

🟧 Чувствительность к внутренним экономическим факторам (Sensitivity to domestic economic forces). Акции в некоторых странах с развивающимся рынком более чувствительны к уникальным внутренним факторам, чем к событиям за рубежом.

🟪 Чувствительность к курсу национальной валюты (Sensitivity to changes in currency markets). Акции в некоторых странах чувствительны к колебаниям местной валюты. Особенно это актуально для стран с большими объемами краткосрочного долга, выраженного в иностранной валюте.

🟩 Чувствительность к товарным рынкам (Sensitivity to commodities markets). Акции в странах, которые зависят от экспорта сырьевых товаров, могут быть особенно чувствительны к изменениям на мировых товарных рынках.

{kind=link}

БАЗОВЫЕ СОВЕТЫ ДЛЯ ИНВЕСТОРОВ

Чтобы не пасть жертвой безумия на финансовых рынках, перед началом инвестирования следует помнить, что:

Если вы боитесь, что активы упадут в стоимости, то вкладываете деньги только в застрахованные депозиты. Доходность будет небольшой, но это плата за ее надежность.

Каждое прошлое падение рынка выглядит как возможность, а каждое будущее как риск. Готовы ли вы увеличить вложения в актив, если он упадет в цене? Если нет, возможно, стоит пересмотреть стратегию.

Настроения инвесторов – главный фактор влияния на цены на коротких горизонтах. Они не зависят от расчетов, формул и таблиц в экселе. Настроения могут загнать цены активов как иррационально низко, так и безумно высоко. Не вводите себя в заблуждение, что сможете их предсказывать, ориентируйтесь на долгосрочный подход.

Существует два способа подготовиться к безумным временам: вы можете ожидать их появления или можете их предсказать. Первый способ предполагает, что вы пассивно формируете портфель, будучи готовым, что дважды за десятилетие он покажет заметное снижение стоимости. Второй способ предполагает, что вы выйдите из рынка, спрогнозировав рецессию. Он сложнее, и вы рискуете ошибиться, упустив значительный рост активов.

Три способа преуспеть в инвестициях: быть умнее других, быть удачливее других и быть терпеливее других. Отдавайте себе отчет, какой стратегии вы придерживаетесь. Расчет на удачу может быть не лучшим выбором.

Если бы в основе инвестиций лежала бы только математика, то все математики были бы богаты. Если бы инвестиции были бы основаны только на истории, то все историки были бы богаты. Если бы в основе инвестиций лежала бы только экономика, то богаты были бы все экономисты. Инвестиции это совокупность дисциплин, которые связаны между собой. Не зацикливайтесь на одной и смотрите на инвестиционный мир сквозь призму знаний.

Нужно убрать излишнюю самоуверенность, эгоизм и нетерпимость. Ваши итоговые инвестиционные результаты в большинстве случаев зависят от того, как вы ведете себя, когда рынок становится безумным.

===============

Это был адаптированный перевод статьи Моргана Хазела «When Things Get Wild"

Чтобы не пасть жертвой безумия на финансовых рынках, перед началом инвестирования следует помнить, что:

Если вы боитесь, что активы упадут в стоимости, то вкладываете деньги только в застрахованные депозиты. Доходность будет небольшой, но это плата за ее надежность.

Каждое прошлое падение рынка выглядит как возможность, а каждое будущее как риск. Готовы ли вы увеличить вложения в актив, если он упадет в цене? Если нет, возможно, стоит пересмотреть стратегию.

Настроения инвесторов – главный фактор влияния на цены на коротких горизонтах. Они не зависят от расчетов, формул и таблиц в экселе. Настроения могут загнать цены активов как иррационально низко, так и безумно высоко. Не вводите себя в заблуждение, что сможете их предсказывать, ориентируйтесь на долгосрочный подход.

Существует два способа подготовиться к безумным временам: вы можете ожидать их появления или можете их предсказать. Первый способ предполагает, что вы пассивно формируете портфель, будучи готовым, что дважды за десятилетие он покажет заметное снижение стоимости. Второй способ предполагает, что вы выйдите из рынка, спрогнозировав рецессию. Он сложнее, и вы рискуете ошибиться, упустив значительный рост активов.

Три способа преуспеть в инвестициях: быть умнее других, быть удачливее других и быть терпеливее других. Отдавайте себе отчет, какой стратегии вы придерживаетесь. Расчет на удачу может быть не лучшим выбором.

Если бы в основе инвестиций лежала бы только математика, то все математики были бы богаты. Если бы инвестиции были бы основаны только на истории, то все историки были бы богаты. Если бы в основе инвестиций лежала бы только экономика, то богаты были бы все экономисты. Инвестиции это совокупность дисциплин, которые связаны между собой. Не зацикливайтесь на одной и смотрите на инвестиционный мир сквозь призму знаний.

Нужно убрать излишнюю самоуверенность, эгоизм и нетерпимость. Ваши итоговые инвестиционные результаты в большинстве случаев зависят от того, как вы ведете себя, когда рынок становится безумным.

===============

Это был адаптированный перевод статьи Моргана Хазела «When Things Get Wild"

{kind=link}