📝Разбор компании Ciena Corp (CIEN)

Ciena Corp - компания, занимающаяся сетевыми стратегиями и технологиями. Предоставляет сетевое оборудование, программное обеспечение и услуги, которые поддерживают транспорт, коммутацию, агрегацию, услуги по доставке и управлению видео, хранением данных и голосовым трафиком в сетях связи.

Компания обслуживает различные отрасли, такие как поставщики услуг связи, веб-провайдеры, кабельные операторы, правительство и крупные предприятия по всему миру.

Географически компания присутствует на рынках США и Канады; стран Карибского бассейна и Латинской Америки; Европы, Ближнего Востока и Африки; Азиатско-Тихоокеанского региона и Индии.

📍Ключевые метрики:

8,53 млрд.долл - капитализация

1500+ клиентов по всему миру

35+ страны присутствия

2000+ патентов

6500+ сотрудников

2700+ R&D специалистов

70+ офисов по всему миру

📍Мультипликаторы:

EV-to-EBITDA - 14.98

PE Ratio - 27.08

Компания работает с невысоким уровнем чистой рентабельности 8,78%, в связи с чем имеет ниже средней по отрасли оценку EV-to-EBITDA. Имеет невысокий уровень чистого долга, равный 1,4 годовой EBITDA. Постоянно держит на счетах до $10 млрд., за счет чего чистый долг часто уходит даже в отрицательную зону. Являясь компанией роста, дивиденды не выплачивает.

📍Показатели:

✅Доход за 2019 финансовый год: $3,6 млрд., против $3,095 млрд. в 2018 г.

✅Чистая прибыль - $253 млн. против чистого убытка $345 млн. в 2018 г.

✅Последние 10 лет выручка компании стабильно растет темпами по 6,8% в год.

Все заработанные деньги компания тратит на развитие и экспансию рынков (2700+ R&D специалистов из 6500 человек общего количества сотрудников впечатляют), поэтому чистая прибыль компании пока не значительна. Именно этим и объясняется низкая маржинальность чистой прибыли 8,78%. Gross Margin стабильно больше 40% - следовательно, когда компания закончит экспансию, чистая маржинальность подрастет до 25-28% - соответственно, прибыль вырастет в геометрической прогрессии ~ 3 к 1.

👍Преимущества:

Широкая страновая диверсификация бизнеса значительно снижает риски налогового, санкционного или иного ограничительного давления отдельными странами.

Высокие затраты на R&D позволяет рассчитывать на дальнейший рост компании - капитализация компании (8,53 млрд.долл) может удвоиться за последующие 5 лет.

2000+ патентов говорят о высоком уровне инвестиций в новейшие технологические решения, что позволит их монетизировать в обозримом будущем.

Защитный сектор деятельности компании - tech, к которому весь мир относится как к религии - выкупают любые просадки, в отличии от тех же банков или индустрии развлечений.

В силу малой капитализации компании и одновременно впечатляющей экспансии, возможен вариант поглощения компании старшими конкурентами.

🤔Риски:

Введение налогов на IT - сектор в Азии, Европе и прочих странах.

Геополитическое обострение США - Китай, США - Европа, что может оказать давление на бизнес-модель развития компании.

Затяжная мировая рецессия.

👉Вердикт: Для долгосрочного инвестора это почти идеальная компания для добавления в портфель - в случае отсутствия сценариев реализации риска, капитализация компании может удваиваться каждые 5 лет.

Ciena Corp - компания, занимающаяся сетевыми стратегиями и технологиями. Предоставляет сетевое оборудование, программное обеспечение и услуги, которые поддерживают транспорт, коммутацию, агрегацию, услуги по доставке и управлению видео, хранением данных и голосовым трафиком в сетях связи.

Компания обслуживает различные отрасли, такие как поставщики услуг связи, веб-провайдеры, кабельные операторы, правительство и крупные предприятия по всему миру.

Географически компания присутствует на рынках США и Канады; стран Карибского бассейна и Латинской Америки; Европы, Ближнего Востока и Африки; Азиатско-Тихоокеанского региона и Индии.

📍Ключевые метрики:

8,53 млрд.долл - капитализация

1500+ клиентов по всему миру

35+ страны присутствия

2000+ патентов

6500+ сотрудников

2700+ R&D специалистов

70+ офисов по всему миру

📍Мультипликаторы:

EV-to-EBITDA - 14.98

PE Ratio - 27.08

Компания работает с невысоким уровнем чистой рентабельности 8,78%, в связи с чем имеет ниже средней по отрасли оценку EV-to-EBITDA. Имеет невысокий уровень чистого долга, равный 1,4 годовой EBITDA. Постоянно держит на счетах до $10 млрд., за счет чего чистый долг часто уходит даже в отрицательную зону. Являясь компанией роста, дивиденды не выплачивает.

📍Показатели:

✅Доход за 2019 финансовый год: $3,6 млрд., против $3,095 млрд. в 2018 г.

✅Чистая прибыль - $253 млн. против чистого убытка $345 млн. в 2018 г.

✅Последние 10 лет выручка компании стабильно растет темпами по 6,8% в год.

Все заработанные деньги компания тратит на развитие и экспансию рынков (2700+ R&D специалистов из 6500 человек общего количества сотрудников впечатляют), поэтому чистая прибыль компании пока не значительна. Именно этим и объясняется низкая маржинальность чистой прибыли 8,78%. Gross Margin стабильно больше 40% - следовательно, когда компания закончит экспансию, чистая маржинальность подрастет до 25-28% - соответственно, прибыль вырастет в геометрической прогрессии ~ 3 к 1.

👍Преимущества:

Широкая страновая диверсификация бизнеса значительно снижает риски налогового, санкционного или иного ограничительного давления отдельными странами.

Высокие затраты на R&D позволяет рассчитывать на дальнейший рост компании - капитализация компании (8,53 млрд.долл) может удвоиться за последующие 5 лет.

2000+ патентов говорят о высоком уровне инвестиций в новейшие технологические решения, что позволит их монетизировать в обозримом будущем.

Защитный сектор деятельности компании - tech, к которому весь мир относится как к религии - выкупают любые просадки, в отличии от тех же банков или индустрии развлечений.

В силу малой капитализации компании и одновременно впечатляющей экспансии, возможен вариант поглощения компании старшими конкурентами.

🤔Риски:

Введение налогов на IT - сектор в Азии, Европе и прочих странах.

Геополитическое обострение США - Китай, США - Европа, что может оказать давление на бизнес-модель развития компании.

Затяжная мировая рецессия.

👉Вердикт: Для долгосрочного инвестора это почти идеальная компания для добавления в портфель - в случае отсутствия сценариев реализации риска, капитализация компании может удваиваться каждые 5 лет.

{kind=link}

🔎Разбор компании Exelixis

Компания специализируется на производстве лекарств по лечению рака. В ее ассортименте всего три препарата, однако они способны стабильно генерировать прибыль.

📍Цена акций Exelixis выросла на 77% с мартовского минимума, когда бумаги торговались по цене в 14$. 20 апреля компания анонсировала позитивные результаты 3 фазы испытаний нового препарата CheckMate-9ER для борьбы клеточной карциномой (разновидность рака). Аналитики считают Exelixis одной из самых перспективных компаний в сфере Biotech. Сегодня разберем этот бизнес: оценим его показатели и рассмотрим перспективы и риски покупки его акций.

Отчетность за 1 кв. 2020

✅Выручка Exelixis составила $226 млн и увеличилась на 10% в сравнении с прошлогодними показателями. Улучшение связано с ростом продаж Cabo.

✅Чистая прибыль сократилась почти на треть по сравнению с 1 кв. 2019 и составила $48 млн.

✅Операционная прибыль также уменьшилась и составила $52 млн, годом ранее этот показатель равнялся 84 млн долларов.

Падение показателей прибыли компании связано с растущими расходами в R&D подразделении компании: $102 млн. в 2019 против $64 млн. в 2018-м. Подобные расходы я воспринимаю позитивно, так как сегодняшние инвестиции в разработку приведут к увеличению прибыли в будущем.

📝Cabo

Этот препарат разработан собственными силами компании. Патент на это лекарство от рака у Exelixis действует до 2030 года. Компания получает от 30 до 50% прибыли других организаций от продаж Cabo.

✅Преимущества инвестирования в Exelixis

Это инновационная компания, которая не боится создавать новое. Следующие 10 лет компания точно будет держаться на плаву за счет патента на Cabo. За это время ее ученые должны создать еще один флагманский препарат, который будет еще успешнее своего предшественника. Сейчас в Pipeline компании на испытание и тестирование есть еще несколько перспективных препаратов.

❓Риск инвестирование в Exelixis

Вложение в акции любой компании, специализирующейся на научных исследованиях — это риск. Здесь всего два пути, эти исследования могут быть либо успешными, либо неудачными. До 2030 года Cabo несомненно будет генерировать стабильную прибыль для компании. Дальнейшие перспективы пока туманны.

👉Резюме. Раскручивая все сильнее бренд Cabo, Exelixis точно будет расти ближайшие несколько лет. Компания вселяла оптимизм инвесторам даже на медвежьем апрельском рынке, поэтому я считаю, что сейчас ее акции все же переоценены. Советую повременить с приобретением бумаг данного бизнеса.

Компания специализируется на производстве лекарств по лечению рака. В ее ассортименте всего три препарата, однако они способны стабильно генерировать прибыль.

📍Цена акций Exelixis выросла на 77% с мартовского минимума, когда бумаги торговались по цене в 14$. 20 апреля компания анонсировала позитивные результаты 3 фазы испытаний нового препарата CheckMate-9ER для борьбы клеточной карциномой (разновидность рака). Аналитики считают Exelixis одной из самых перспективных компаний в сфере Biotech. Сегодня разберем этот бизнес: оценим его показатели и рассмотрим перспективы и риски покупки его акций.

Отчетность за 1 кв. 2020

✅Выручка Exelixis составила $226 млн и увеличилась на 10% в сравнении с прошлогодними показателями. Улучшение связано с ростом продаж Cabo.

✅Чистая прибыль сократилась почти на треть по сравнению с 1 кв. 2019 и составила $48 млн.

✅Операционная прибыль также уменьшилась и составила $52 млн, годом ранее этот показатель равнялся 84 млн долларов.

Падение показателей прибыли компании связано с растущими расходами в R&D подразделении компании: $102 млн. в 2019 против $64 млн. в 2018-м. Подобные расходы я воспринимаю позитивно, так как сегодняшние инвестиции в разработку приведут к увеличению прибыли в будущем.

📝Cabo

Этот препарат разработан собственными силами компании. Патент на это лекарство от рака у Exelixis действует до 2030 года. Компания получает от 30 до 50% прибыли других организаций от продаж Cabo.

✅Преимущества инвестирования в Exelixis

Это инновационная компания, которая не боится создавать новое. Следующие 10 лет компания точно будет держаться на плаву за счет патента на Cabo. За это время ее ученые должны создать еще один флагманский препарат, который будет еще успешнее своего предшественника. Сейчас в Pipeline компании на испытание и тестирование есть еще несколько перспективных препаратов.

❓Риск инвестирование в Exelixis

Вложение в акции любой компании, специализирующейся на научных исследованиях — это риск. Здесь всего два пути, эти исследования могут быть либо успешными, либо неудачными. До 2030 года Cabo несомненно будет генерировать стабильную прибыль для компании. Дальнейшие перспективы пока туманны.

👉Резюме. Раскручивая все сильнее бренд Cabo, Exelixis точно будет расти ближайшие несколько лет. Компания вселяла оптимизм инвесторам даже на медвежьем апрельском рынке, поэтому я считаю, что сейчас ее акции все же переоценены. Советую повременить с приобретением бумаг данного бизнеса.

{kind=link}

⚠️Продолжаю новую рубрику - "Твой портфель"

Ежемесячно я буду составлять 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

📈Портфель, который я составлял месяц назад, уже вырос на 3,5%. Лидерами роста стали акции компаний Yandex (+18,5%) и T.Rowe Price Group (+14,7%). В этот раз я исключаю их из портфеля, так как цена достаточно высока и возможна коррекция.

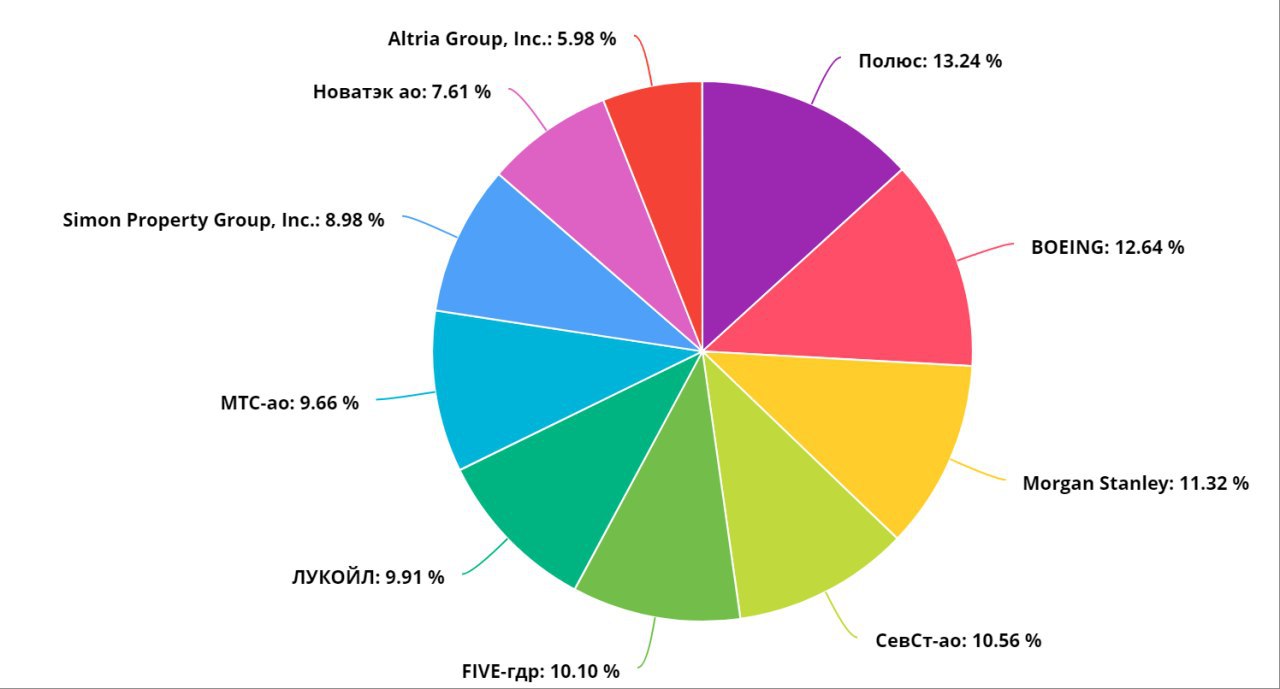

💼Итак, портфель Агрессивный на июль 2020 г. В портфель включены преимущественно акции крупных эмитентов США и России, а также акции биржевого фонда недвижимости. По части бумаг платятся дивиденды. Акции преимущественно с высоким бета-коэффициентом. Такой портфель предполагает высокую доходность на среднесрочном горизонте при умеренном уровне риска.

1️⃣MS - акции банка Morgan Stanley, дивиденды 2,7%, 3 бумаги по $52,41

2️⃣BA - акции компании Boeing, дивидендов нет, 1 бумага по $175,66

3️⃣SPG - акции фонда недвижимости Simon Property Group, дивиденды 12%, 2 бумаги по $62,40

4️⃣MO - акции компании Altria Group, дивиденды 8%, 2 бумаги по $41,54

5️⃣PLZL - акции компании Полюс, дивиденды 3%, 1 акция по 13 236,50 руб.

6️⃣FIVE - акции компании Х5 Ритейл, дивиденды 5,1%, 4 бумаги по 2 521,50 руб.

7️⃣CHMF - акции компании Северсталь, дивиденды 12%, 12 акций по 878,80 руб.

8️⃣NVTK - акции компании Новатэк, дивиденды 2,6%, 7 бумаг по 1086,20 руб.

9️⃣LKOH - акции Лукойла. дивиденды 8,4%, 2 акции по 4950 руб.

🔟MTSS - акции компании МТС, дивиденды 13%, 30 бумаг по 321,70 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый агрессивный портфель с учетом существующей обстановки на рынке.

@div_invest

Ежемесячно я буду составлять 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

📈Портфель, который я составлял месяц назад, уже вырос на 3,5%. Лидерами роста стали акции компаний Yandex (+18,5%) и T.Rowe Price Group (+14,7%). В этот раз я исключаю их из портфеля, так как цена достаточно высока и возможна коррекция.

💼Итак, портфель Агрессивный на июль 2020 г. В портфель включены преимущественно акции крупных эмитентов США и России, а также акции биржевого фонда недвижимости. По части бумаг платятся дивиденды. Акции преимущественно с высоким бета-коэффициентом. Такой портфель предполагает высокую доходность на среднесрочном горизонте при умеренном уровне риска.

1️⃣MS - акции банка Morgan Stanley, дивиденды 2,7%, 3 бумаги по $52,41

2️⃣BA - акции компании Boeing, дивидендов нет, 1 бумага по $175,66

3️⃣SPG - акции фонда недвижимости Simon Property Group, дивиденды 12%, 2 бумаги по $62,40

4️⃣MO - акции компании Altria Group, дивиденды 8%, 2 бумаги по $41,54

5️⃣PLZL - акции компании Полюс, дивиденды 3%, 1 акция по 13 236,50 руб.

6️⃣FIVE - акции компании Х5 Ритейл, дивиденды 5,1%, 4 бумаги по 2 521,50 руб.

7️⃣CHMF - акции компании Северсталь, дивиденды 12%, 12 акций по 878,80 руб.

8️⃣NVTK - акции компании Новатэк, дивиденды 2,6%, 7 бумаг по 1086,20 руб.

9️⃣LKOH - акции Лукойла. дивиденды 8,4%, 2 акции по 4950 руб.

🔟MTSS - акции компании МТС, дивиденды 13%, 30 бумаг по 321,70 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый агрессивный портфель с учетом существующей обстановки на рынке.

@div_invest

{kind=link}

🎬Неделю назад я проводил опрос на тему "С какой суммы вы стартовали свой путь в инвестициях"? Самый популярный ответ (26%) - до 10 тысяч рублей.

Специально для этой группы подписчиков я записал новое видео https://youtu.be/v433CC0jTyo

👉Уверен - будет полезно для новичков в инвестициях. Остались вопросы? Задавай в комментариях. Отвечаю на все - 100%!

Специально для этой группы подписчиков я записал новое видео https://youtu.be/v433CC0jTyo

👉Уверен - будет полезно для новичков в инвестициях. Остались вопросы? Задавай в комментариях. Отвечаю на все - 100%!

YouTube

3 ВАРИАНТА ВЛОЖИТЬ 10 ТЫСЯЧ РУБЛЕЙ ОТ ИНВЕСТОРА - с разным уровнем доходности и риска, легально!

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

🔥Власти могут списать Сбербанку 150 млрд. руб. долга

На днях прошла новость, что Минфин может списать Сбербанку госкредит на 150 млрд. руб., который был выдан еще в 2008 году. Долг будет включен в основной капитал банка.

✅Как акционер Сбербанка - я, безусловно, рад. Компании не придется тратиться на погашение кредита, что увеличит чистую прибыль. А значит - и мои возможные дивиденды.

С точки зрения конкурентной рыночной экономики - нужно бить в барабан! Это же нарушение всех норм. Почему не списывают долги, например, частным банкам или компаниям из других отраслей?

🔎В теории все так. На практике же чистой и конкурентной экономики нет нигде в мире. Даже США, которые являются примером развитой экономики, сейчас тратят сотни миллиардов долларов на выкуп корпоративных долгов через ФРС. Причем выкупают не только долги системообразующих компаний, таких как Сбербанк, но и даже вполне себе проблемные бонды без инвестиционного рейтинга. Все ради того, чтобы не допустить коллапса в экономике.

К тому же не стоит забывать, что Российская Федерация является мажоритарным акционером Сбербанка. Государству принадлежит примерно 52% акций. Банк планирует направить на выплату дивидендов своим акционерам за 2019 год более 400 млрд. руб. Это значит, что бюджет получит более 200 млрд. руб., что больше, чем размер списанного долга.

На днях прошла новость, что Минфин может списать Сбербанку госкредит на 150 млрд. руб., который был выдан еще в 2008 году. Долг будет включен в основной капитал банка.

✅Как акционер Сбербанка - я, безусловно, рад. Компании не придется тратиться на погашение кредита, что увеличит чистую прибыль. А значит - и мои возможные дивиденды.

С точки зрения конкурентной рыночной экономики - нужно бить в барабан! Это же нарушение всех норм. Почему не списывают долги, например, частным банкам или компаниям из других отраслей?

🔎В теории все так. На практике же чистой и конкурентной экономики нет нигде в мире. Даже США, которые являются примером развитой экономики, сейчас тратят сотни миллиардов долларов на выкуп корпоративных долгов через ФРС. Причем выкупают не только долги системообразующих компаний, таких как Сбербанк, но и даже вполне себе проблемные бонды без инвестиционного рейтинга. Все ради того, чтобы не допустить коллапса в экономике.

К тому же не стоит забывать, что Российская Федерация является мажоритарным акционером Сбербанка. Государству принадлежит примерно 52% акций. Банк планирует направить на выплату дивидендов своим акционерам за 2019 год более 400 млрд. руб. Это значит, что бюджет получит более 200 млрд. руб., что больше, чем размер списанного долга.

РБК

СМИ узнали о возможности списания ₽150 млрд кредита Сбербанку из-за COVID

По данным Reuters, Минфин и ЦБ договорились о включении в основной капитал Сбербанка госкредита, выданного в 2008 году. В банке сообщили, что долг могут списать, а 150 млрд руб. планируется внести в к

📝Публикую очередной отчет по моим инвестициям в займы малому бизнесу

Ссылки на предыдущие отчеты: первый, второй и третий

На сегодняшний день я работаю с платформой lemon.online 4 месяца - первый займ был выдан 17 марта.

✅Выдано займов - 15

✅Погашено займов - 4 (3 из них досрочно)

✅Реструктуризация долга - 3 заемщика

✅3 просроченных займа на срок до 2 недель

✅1 просроченный займ на срок 85 дней

💰За 4 месяца я получил доходность 9,04% на вложенную сумму. В пересчете на год будет 27,12% годовых.

Больше всего сомнений вызывает займ с просрочкой на 3 месяца. Формально я могу потребовать его выкупа площадкой с гарантированной доходностью в 5% годовых - такая возможность прописана в условиях займа. Но мне интересно посмотреть как будет работать служба взыскания. К тому же, в случае успешного взыскания я получу полный объем пени за просрочку. Обязательно буду этой информацией делиться на канале - кейс должен получиться интересный. Основная проблема всех площадок для краудлендинга - большое количество дефолтных займов. Лемон обещает добиваться их возврата - во все займы они инвестируют в том числе и свои средства.

В среднем по году планирую выйти на доходность на уровне 20-22% годовых после уплаты НДФЛ.

🚩По факту доходность может получиться и выше, так как часть денег после возврата просто лежит на счету. К сожалению, функции автоинвестирования пока на площадке нет. Я уточнял у администрации сервиса - такой функционал появится в будущем. Кстати, здесь могу отметить еще одно выгодное отличие Лемона от других площадок, с которыми я раньше работал - самая адекватная поддержка инвесторов. На все вопросы очень оперативно и максимально прозрачно в рабочее время отвечают в чате @lemoninvest

Ссылки на предыдущие отчеты: первый, второй и третий

На сегодняшний день я работаю с платформой lemon.online 4 месяца - первый займ был выдан 17 марта.

✅Выдано займов - 15

✅Погашено займов - 4 (3 из них досрочно)

✅Реструктуризация долга - 3 заемщика

✅3 просроченных займа на срок до 2 недель

✅1 просроченный займ на срок 85 дней

💰За 4 месяца я получил доходность 9,04% на вложенную сумму. В пересчете на год будет 27,12% годовых.

Больше всего сомнений вызывает займ с просрочкой на 3 месяца. Формально я могу потребовать его выкупа площадкой с гарантированной доходностью в 5% годовых - такая возможность прописана в условиях займа. Но мне интересно посмотреть как будет работать служба взыскания. К тому же, в случае успешного взыскания я получу полный объем пени за просрочку. Обязательно буду этой информацией делиться на канале - кейс должен получиться интересный. Основная проблема всех площадок для краудлендинга - большое количество дефолтных займов. Лемон обещает добиваться их возврата - во все займы они инвестируют в том числе и свои средства.

В среднем по году планирую выйти на доходность на уровне 20-22% годовых после уплаты НДФЛ.

🚩По факту доходность может получиться и выше, так как часть денег после возврата просто лежит на счету. К сожалению, функции автоинвестирования пока на площадке нет. Я уточнял у администрации сервиса - такой функционал появится в будущем. Кстати, здесь могу отметить еще одно выгодное отличие Лемона от других площадок, с которыми я раньше работал - самая адекватная поддержка инвесторов. На все вопросы очень оперативно и максимально прозрачно в рабочее время отвечают в чате @lemoninvest

{kind=link}

⚠️Котировки на золото бьют рекорды

📈Цена на золото уверенно пробила $1800 за тройскую унцию и идет дальше и дальше. Совсем недавно я разбирал прогноз Goldman Sachs по этому металлу и уверен, что он сбудется. В текущей ситуации, когда волатильность на рынках высока, а ФРС вливает ликвидность рекордными темпами, бегство инвесторов в "вечные ценности" вполне прогнозируемо.

В моих модельных портфелях уже есть "золотые активы".

✅В России - это акции компаний Полюс (+62% за 4 месяца) и Полиметалл (+19% за 1,5 месяца)

✅В США - ETF на золото SPDR Gold Shares (+8% за 3 месяца)

Инвестировать в золото можно разными способами. Не буду повторяться - есть подробный пост на канале на эту тему.

🚩Вчера я решил увеличить долю инвестиций в ценные металлы в обоих портфелях. В российский добавил 2 акции Полиметалл по 1534 руб. С американским поступил чуть по-другому. На американском рынке в целом гораздо больше компаний в сфере добычи ценных металлов, поэтому пришлось провести серьезный рисерч. По итогам исследования я отобрал 4 компании в отрасли - все с отличными показателями, как я люблю - растущая прибыль и выручка, высокая маржинальность бизнеса, приемлемый уровень долга. 2 компании высокой капитализации, крупные и стабильные; 2 компании средней, активные и растущие. Так как у меня на счету оставалось немногим более $150 - взял каждой компании по чуть-чуть, такой своеобразный ETF собственного приготовления. Скоро планирую пополнение счета и буду докупать акции этих компаний. Вот список:

✅Newmont Corporation (NEM) - 1 акция за $65,31

✅Barrick Gold Corporation (GOLD) - 1 акция за $28,49

✅SSR Mining Inc. (SSRM) - 1 акция за $23,93

✅Eldorado Gold Corporation (EGO) - 2 акции по $11,92

Для своих подписчиков я сделал сводку по ключевым характеристикам этих компаний в отдельном файле - разобрал все показатели, начиная от мультипликаторов и баланса, заканчивая маржинальностью бизнеса и дивидендами. Ссылку оставил в профиле своего Instagram-аккаунта - можете оттуда скачать файл, уверен, будет полезно. На Instagram тоже не забывайте подписаться - завтра планирую провести там серию вопросов-ответов в Stories, сможете задать мне любые вопросы по инвестициям, которые вас интересуют.

Кстати, в файле с аналитикой по компаниям есть 2 интересных раздела: Ratings и Quant Factor Grades.

✅Ratings - совокупное мнение о перспективах компании аналитиков сервиса Seeking Alpha и аналитиков с Wall Street.

✅Quant Factor Grades - синтетическая оценка алгоритмов сервиса Seeking Alpha по ключевым параметрам компании.

Не скажу, что для меня эти оценки являются решающими, но позволяют за 5 секунд понять хотя бы примерную ситуацию по незнакомой компании. Очень полезно, рекомендую.

📈Цена на золото уверенно пробила $1800 за тройскую унцию и идет дальше и дальше. Совсем недавно я разбирал прогноз Goldman Sachs по этому металлу и уверен, что он сбудется. В текущей ситуации, когда волатильность на рынках высока, а ФРС вливает ликвидность рекордными темпами, бегство инвесторов в "вечные ценности" вполне прогнозируемо.

В моих модельных портфелях уже есть "золотые активы".

✅В России - это акции компаний Полюс (+62% за 4 месяца) и Полиметалл (+19% за 1,5 месяца)

✅В США - ETF на золото SPDR Gold Shares (+8% за 3 месяца)

Инвестировать в золото можно разными способами. Не буду повторяться - есть подробный пост на канале на эту тему.

🚩Вчера я решил увеличить долю инвестиций в ценные металлы в обоих портфелях. В российский добавил 2 акции Полиметалл по 1534 руб. С американским поступил чуть по-другому. На американском рынке в целом гораздо больше компаний в сфере добычи ценных металлов, поэтому пришлось провести серьезный рисерч. По итогам исследования я отобрал 4 компании в отрасли - все с отличными показателями, как я люблю - растущая прибыль и выручка, высокая маржинальность бизнеса, приемлемый уровень долга. 2 компании высокой капитализации, крупные и стабильные; 2 компании средней, активные и растущие. Так как у меня на счету оставалось немногим более $150 - взял каждой компании по чуть-чуть, такой своеобразный ETF собственного приготовления. Скоро планирую пополнение счета и буду докупать акции этих компаний. Вот список:

✅Newmont Corporation (NEM) - 1 акция за $65,31

✅Barrick Gold Corporation (GOLD) - 1 акция за $28,49

✅SSR Mining Inc. (SSRM) - 1 акция за $23,93

✅Eldorado Gold Corporation (EGO) - 2 акции по $11,92

Для своих подписчиков я сделал сводку по ключевым характеристикам этих компаний в отдельном файле - разобрал все показатели, начиная от мультипликаторов и баланса, заканчивая маржинальностью бизнеса и дивидендами. Ссылку оставил в профиле своего Instagram-аккаунта - можете оттуда скачать файл, уверен, будет полезно. На Instagram тоже не забывайте подписаться - завтра планирую провести там серию вопросов-ответов в Stories, сможете задать мне любые вопросы по инвестициям, которые вас интересуют.

Кстати, в файле с аналитикой по компаниям есть 2 интересных раздела: Ratings и Quant Factor Grades.

✅Ratings - совокупное мнение о перспективах компании аналитиков сервиса Seeking Alpha и аналитиков с Wall Street.

✅Quant Factor Grades - синтетическая оценка алгоритмов сервиса Seeking Alpha по ключевым параметрам компании.

Не скажу, что для меня эти оценки являются решающими, но позволяют за 5 секунд понять хотя бы примерную ситуацию по незнакомой компании. Очень полезно, рекомендую.

{kind=link}

📝Продолжаю серию интервью с интересными людьми в сфере инвестиций.

Сегодня у меня в гостях Галимов Султан и Галеев Аяз, основатели компании Intellect Trade Company, которая занимается автоматизированными роботами для торговли на валютном и фондовом рынках. Канал компании - @Intellectcompany

В интервью мы поговорили о высокодоходных и низкодоходных инвестициях. Разобрали вопросы связанные с автоматизированной торговлей. Действительно ли можно зарабатывать с помощью роботов? Постарался максимум информации вытянуть из ребят - и, надо сказать, интервью получилось действительно объемным и интересным.

👉 Обязательно дочитай до конца - по традиции для моих подписчиков там будет интересный бонус от компании - https://zen.yandex.ru/media/id/5a6b2aca7ddde8fa4e4e370b/kak-zarabatyvat-na-avtopilote-5f19771a2feb2771f65e7f66

Сегодня у меня в гостях Галимов Султан и Галеев Аяз, основатели компании Intellect Trade Company, которая занимается автоматизированными роботами для торговли на валютном и фондовом рынках. Канал компании - @Intellectcompany

В интервью мы поговорили о высокодоходных и низкодоходных инвестициях. Разобрали вопросы связанные с автоматизированной торговлей. Действительно ли можно зарабатывать с помощью роботов? Постарался максимум информации вытянуть из ребят - и, надо сказать, интервью получилось действительно объемным и интересным.

👉 Обязательно дочитай до конца - по традиции для моих подписчиков там будет интересный бонус от компании - https://zen.yandex.ru/media/id/5a6b2aca7ddde8fa4e4e370b/kak-zarabatyvat-na-avtopilote-5f19771a2feb2771f65e7f66

💡Яндекс, что ты делаешь, остановись!

Котировки Яндекса пробили уровень 4000 руб. за акцию. Рост капитализации российского IT гиганта составил 20% всего за месяц. За полгода котировки выросли на 42%, а за год - на 60%.

Еще в марте я снимал видео с разбором отчетности Яндекса за 2019 г., которую многие назвали провальной и устроили распродажу. Тогда я пояснял, что снижение прибыли год к году вызвано не снижением эффективности, а инвестиционными сделками, компания по-прежнему остается интересной для покупки. Мой мартовский прогноз - 4000 руб. за акцию до конца года - сбылся уже в июле.

Я покупал бумаги Яндекса в свой модельный портфель трижды:

✅1 ноября 2019 г. - 5 акций по 2138 руб.

✅3 марта 2020 г. - 1 акцию по 2724 руб.

✅30 марта 2020 г. - 2 акции по 2619 руб.

📈На сегодняшний день это самая прибыльная бумага в портфеле. Курсовая прибыль составляет 72% менее чем за год. ЗА текущую неделю я получил больше десятка благодарностей от подписчиков, которые прислушались к моим рекомендациям и купили бумагу в марте. Сейчас они подсчитывают свою прибыль.

Чего ожидать по Яндексу дальше, какой прогноз? На мой взгляд, все зависит от того, насколько уверенно котировки закрепятся выше психологической отметки в 4000 руб. Если в течение недели не произойдет отката ниже этого уровня - думаю, бумагу можно подбирать в надежде на дальнейший рост. Ведь пока все еще не реализовался один из сильных факторов роста - IPO Яндекс Такси. При этом не стоит забывать про отчет за 2Q2020, который будет совсем скоро. Возможно некоторое снижение показателей из-за карантина и распродажа акций частью инвесторов.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Котировки Яндекса пробили уровень 4000 руб. за акцию. Рост капитализации российского IT гиганта составил 20% всего за месяц. За полгода котировки выросли на 42%, а за год - на 60%.

Еще в марте я снимал видео с разбором отчетности Яндекса за 2019 г., которую многие назвали провальной и устроили распродажу. Тогда я пояснял, что снижение прибыли год к году вызвано не снижением эффективности, а инвестиционными сделками, компания по-прежнему остается интересной для покупки. Мой мартовский прогноз - 4000 руб. за акцию до конца года - сбылся уже в июле.

Я покупал бумаги Яндекса в свой модельный портфель трижды:

✅1 ноября 2019 г. - 5 акций по 2138 руб.

✅3 марта 2020 г. - 1 акцию по 2724 руб.

✅30 марта 2020 г. - 2 акции по 2619 руб.

📈На сегодняшний день это самая прибыльная бумага в портфеле. Курсовая прибыль составляет 72% менее чем за год. ЗА текущую неделю я получил больше десятка благодарностей от подписчиков, которые прислушались к моим рекомендациям и купили бумагу в марте. Сейчас они подсчитывают свою прибыль.

Чего ожидать по Яндексу дальше, какой прогноз? На мой взгляд, все зависит от того, насколько уверенно котировки закрепятся выше психологической отметки в 4000 руб. Если в течение недели не произойдет отката ниже этого уровня - думаю, бумагу можно подбирать в надежде на дальнейший рост. Ведь пока все еще не реализовался один из сильных факторов роста - IPO Яндекс Такси. При этом не стоит забывать про отчет за 2Q2020, который будет совсем скоро. Возможно некоторое снижение показателей из-за карантина и распродажа акций частью инвесторов.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💰Какие акции купить сейчас на бирже? Куда вложить деньги с минимальным риском и максимальной доходностью?

Смотри мое новое видео - конкретные бумаги, которые я сейчас покупаю https://youtu.be/9xRCU3aI55g

👉Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

Смотри мое новое видео - конкретные бумаги, которые я сейчас покупаю https://youtu.be/9xRCU3aI55g

👉Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

YouTube

ТОП 5 АКЦИЙ НА БИРЖЕ В ИЮЛЕ - что я сейчас покупаю в свой портфель?

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Сейчас много говорят про ещё один обвал на рынке. Что думаешь на эту тему?

Anonymous Poll

16%

Уже вот-вот начнется, до конца лета точно увидим

57%

Скорее всего коррекция будет осенью или ближе к концу года

9%

Этот год ещё дотянем, а вот в следующем обязательно будет обвал

18%

Проснись, дно рынка мы уже прошли! Дальше только наверх!

💡ЦБ РФ в очередной раз принял решение снизить ставку на 0,25% п.п. до 4,25%.

На заседании в пятницу ЦБ РФ объявил о снижении ключевой ставки. Решение достаточно ожидаемое, Центробанк все больше и больше сближает ставку с инфляцией.

Как такое решение влияет на инвестиционный мир:

1️⃣Снижаются ставки по депозитам и кредитам (выигрывают застройщики, так как снижается ставка по ипотеке и растет объем продаж жилья)

2️⃣Растет стоимость облигаций и одновременно снижается их доходность (почему так происходит - я рассказывал в отдельном видео)

3️⃣Увеличивается приток денег на фондовый рынок (хранить деньги на депозитах все менее выгодно, люди и компании ищут другие варианты заработать)

На заседании в пятницу ЦБ РФ объявил о снижении ключевой ставки. Решение достаточно ожидаемое, Центробанк все больше и больше сближает ставку с инфляцией.

Как такое решение влияет на инвестиционный мир:

1️⃣Снижаются ставки по депозитам и кредитам (выигрывают застройщики, так как снижается ставка по ипотеке и растет объем продаж жилья)

2️⃣Растет стоимость облигаций и одновременно снижается их доходность (почему так происходит - я рассказывал в отдельном видео)

3️⃣Увеличивается приток денег на фондовый рынок (хранить деньги на депозитах все менее выгодно, люди и компании ищут другие варианты заработать)

{kind=link}

🎬В новом видео отвечаю на вопросы от подписчиков за месяц. Разбираем вопросы по налогам на американские акции и по выбору отдельных бумаг.

👉Выпуск здесь https://youtu.be/7Sb3669zHkk

Остались вопросы? Задавай в комментариях. Отвечаю на все - 100%

👉Выпуск здесь https://youtu.be/7Sb3669zHkk

Остались вопросы? Задавай в комментариях. Отвечаю на все - 100%

YouTube

ВОПРОСЫ ПОДПИСЧИКОВ ПО ИНВЕСТИЦИЯМ - как платить налоги, куда вложить деньги, какие акции купить

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

📝Разбираем квартальный отчет AT&T

2-й квартал 2020 г. получился сложным для большого количества компаний в самых разных секторах. AT&T - не исключение. Я держу акции этой компании в своем портфеле, и на текущий момент эта бумага для меня убыточна, отрицательное сальдо по сделке составляет почти 5%.

📍Оценим основные финансовые показатели:

Выручка - $41млрд. (-9% г/г)

Операционная прибыль - $5.9 млрд. (-9,5% г/г)

Чистая прибыль - $1,3 млрд. (-65% г/г)

EBITDA - $13,1 млрд. (-3% г/г)

Cash from Operations - $12,1 млрд. (-16% г/г)

Free Cash Flow - $7,6 млрд. (-11% г/г)

📉Налицо снижение всех ключевых финансовых показателей компании. Давай попробуем разобраться почему так произошло.

✅Сегмент мобильной связи (Mobility) остается стабильным. Выручка $17,1 млрд. против $17,3 млрд. годом ранее. Небольшое снижение обусловлено снижением спроса на международный роуминг. Кстати, мобильная сеть AT&T уже 6 кварталов подряд признается наиболее быстрой на территории США.

✅Более серьезное сокращение демонстрирует сегмент развлечений (Entertainment). Выручка составила $10,1 млрд. против $11,4 млрд. годом ранее. ARPU пользователей выросло на 6,4%, но при этом наблюдается значительный отток (более 800 тысяч пользователей).

✅Серьезное падение продемонстрировало подразделение Warner Media. Выручка снизилась на 23%, операционная прибыль - на 17%. Основной спад пришелся на показы в кинотеатрах.

Как видим, операционные и финансовые показатели компании достаточно серьезно пострадали из-за COVID-19. В своем обращении к инвесторам менеджеры AT&T оценили влияние пандемии в $2,8 млрд. выручки, которая не была получена.

Также надо учитывать, что во 2-м квартале компания заняла рекордные $22 млрд., из которых $19 млрд. были направлены на погашение существующих долгов. Общий объем долга составил $191 млрд, чистый долг - $174 млрд. Показатель NetDebt/EBITDA находится на уровне 3,5, способность компании обслуживать свои долги не вызывает опасений.

📍Планы компании на ближайший квартал:

Сокращение затрат на оплату труда

Оптимизация IT инфраструктуры

Повышение эффективности маркетинга и продаж

📍Перспективы и возможности:

Безусловно, самой яркой перспективой для компании является разворачивание инфраструктуры 5G сетей. Технически сеть уже развернута по всей территории США, подключение пользователей начнется 7 августа. Предполагается, что 5G сеть на первом этапе охватит около 180 млн. человек.

Вместе с распространением высокоскоростного интернета на полную мощность заработает одно из новых подразделений компании - Connected Devices. Уже сейчас в инфраструктуру для умного дома от AT&T подключено более 70 млн. устройств, рост базы за квартал составляет 22,6%.

Не будем забывать и про стабильную дивидендную политику компании. AT&T является дивидендным аристократом и повышает дивиденды 36 лет подряд. Текущая дивидендная доходность превышает 7%, Payout Ratio - 65%, что не вызывает сомнений в готовности компании выплачивать и еще больше увеличивать дивиденды. Я прогнозирую, что к концу года мы увидим повышение дивидендов на 2-3%.

💡Резюме: продолжаю держать акции AT&T в своем портфеле несмотря на достаточно сложный квартал. Хорошая дивидендная доходность, лидерство в сфере 5G связи и грамотная диверсификация бизнеса помогут компании пережить кризис.

2-й квартал 2020 г. получился сложным для большого количества компаний в самых разных секторах. AT&T - не исключение. Я держу акции этой компании в своем портфеле, и на текущий момент эта бумага для меня убыточна, отрицательное сальдо по сделке составляет почти 5%.

📍Оценим основные финансовые показатели:

Выручка - $41млрд. (-9% г/г)

Операционная прибыль - $5.9 млрд. (-9,5% г/г)

Чистая прибыль - $1,3 млрд. (-65% г/г)

EBITDA - $13,1 млрд. (-3% г/г)

Cash from Operations - $12,1 млрд. (-16% г/г)

Free Cash Flow - $7,6 млрд. (-11% г/г)

📉Налицо снижение всех ключевых финансовых показателей компании. Давай попробуем разобраться почему так произошло.

✅Сегмент мобильной связи (Mobility) остается стабильным. Выручка $17,1 млрд. против $17,3 млрд. годом ранее. Небольшое снижение обусловлено снижением спроса на международный роуминг. Кстати, мобильная сеть AT&T уже 6 кварталов подряд признается наиболее быстрой на территории США.

✅Более серьезное сокращение демонстрирует сегмент развлечений (Entertainment). Выручка составила $10,1 млрд. против $11,4 млрд. годом ранее. ARPU пользователей выросло на 6,4%, но при этом наблюдается значительный отток (более 800 тысяч пользователей).

✅Серьезное падение продемонстрировало подразделение Warner Media. Выручка снизилась на 23%, операционная прибыль - на 17%. Основной спад пришелся на показы в кинотеатрах.

Как видим, операционные и финансовые показатели компании достаточно серьезно пострадали из-за COVID-19. В своем обращении к инвесторам менеджеры AT&T оценили влияние пандемии в $2,8 млрд. выручки, которая не была получена.

Также надо учитывать, что во 2-м квартале компания заняла рекордные $22 млрд., из которых $19 млрд. были направлены на погашение существующих долгов. Общий объем долга составил $191 млрд, чистый долг - $174 млрд. Показатель NetDebt/EBITDA находится на уровне 3,5, способность компании обслуживать свои долги не вызывает опасений.

📍Планы компании на ближайший квартал:

Сокращение затрат на оплату труда

Оптимизация IT инфраструктуры

Повышение эффективности маркетинга и продаж

📍Перспективы и возможности:

Безусловно, самой яркой перспективой для компании является разворачивание инфраструктуры 5G сетей. Технически сеть уже развернута по всей территории США, подключение пользователей начнется 7 августа. Предполагается, что 5G сеть на первом этапе охватит около 180 млн. человек.

Вместе с распространением высокоскоростного интернета на полную мощность заработает одно из новых подразделений компании - Connected Devices. Уже сейчас в инфраструктуру для умного дома от AT&T подключено более 70 млн. устройств, рост базы за квартал составляет 22,6%.

Не будем забывать и про стабильную дивидендную политику компании. AT&T является дивидендным аристократом и повышает дивиденды 36 лет подряд. Текущая дивидендная доходность превышает 7%, Payout Ratio - 65%, что не вызывает сомнений в готовности компании выплачивать и еще больше увеличивать дивиденды. Я прогнозирую, что к концу года мы увидим повышение дивидендов на 2-3%.

💡Резюме: продолжаю держать акции AT&T в своем портфеле несмотря на достаточно сложный квартал. Хорошая дивидендная доходность, лидерство в сфере 5G связи и грамотная диверсификация бизнеса помогут компании пережить кризис.

⚠️Важные обновления в налогообложении для инвестора

С 2021 года в стране начинает действовать ряд новых налогов, которые затрагивают как инвесторов, так и просто людей с накоплениями. Считаю важным разобрать их детально.

1️⃣Появляется налог на доходы по банковским депозитам. Данным налогом облагаются все процентные доходы по депозитам и сберегательным счетам свыше определенного лимита. Лимит рассчитывается как 1 000 000 руб. х Ключевая ставка ЦБ РФ. Если за год ваши депозиты принесли вам больше лимита, то вам нужно будет заплатить 13% НДФЛ с суммы, которая превышает лимит. Вот как это выглядит на примере:

Предположим, что ключевая ставка ЦБ РФ в 2021 году составит 4,5% годовых. В этом случае необлагаемый налогом лимит составит 1 000 000 руб. х 4,5% = 45 000 руб. Если вы за год заработали в виде процентов по депозитам 80 000 руб., то с суммы 35 000 руб. придется заплатить НДФЛ в размере 13% или 4 550 руб.

Подсчитывать размер НДФЛ к уплате будет банк. Правда пока непонятно как банк будет считать налог, если у меня есть депозиты в нескольких банках. Далее ФНС пришлет уведомление, налог необходимо будет уплатить самостоятельно.

Доходы, полученные с депозитов в 2020 г. новым налогом облагаться не будут, так как он вступает в действие с 1 января 2021 г. Соответственно, оплачивать новый налог нужно будет только в 2022 году.

2️⃣Также с 1 января НДФЛ будут облагаться все купоны по всем облигациям. Ранее от уплаты налога были освобождены купоны по ОФЗ, муниципальным облигациям, а также облигациям, ставка купона по которым не превышает ставку ЦБ РФ +5%. Сейчас придется заплатить 13% с любого купона, что лично мне кажется странным. Получается, государство берет у нас в долг выпуская ОФЗ, платит нам проценты по этому долгу, а потом с этих же процентов еще берет налог. Хитрая схема, ничего не скажешь.

Здесь дополнительных сложностей в плане исчисления и уплаты налогов не возникнет, брокер все сделает самостоятельно.

👉Обязательно сохрани себе пост и поделись с друзьями, новые налоги коснутся практически всех инвесторов уже в следующем году.

@div_invest

С 2021 года в стране начинает действовать ряд новых налогов, которые затрагивают как инвесторов, так и просто людей с накоплениями. Считаю важным разобрать их детально.

1️⃣Появляется налог на доходы по банковским депозитам. Данным налогом облагаются все процентные доходы по депозитам и сберегательным счетам свыше определенного лимита. Лимит рассчитывается как 1 000 000 руб. х Ключевая ставка ЦБ РФ. Если за год ваши депозиты принесли вам больше лимита, то вам нужно будет заплатить 13% НДФЛ с суммы, которая превышает лимит. Вот как это выглядит на примере:

Предположим, что ключевая ставка ЦБ РФ в 2021 году составит 4,5% годовых. В этом случае необлагаемый налогом лимит составит 1 000 000 руб. х 4,5% = 45 000 руб. Если вы за год заработали в виде процентов по депозитам 80 000 руб., то с суммы 35 000 руб. придется заплатить НДФЛ в размере 13% или 4 550 руб.

Подсчитывать размер НДФЛ к уплате будет банк. Правда пока непонятно как банк будет считать налог, если у меня есть депозиты в нескольких банках. Далее ФНС пришлет уведомление, налог необходимо будет уплатить самостоятельно.

Доходы, полученные с депозитов в 2020 г. новым налогом облагаться не будут, так как он вступает в действие с 1 января 2021 г. Соответственно, оплачивать новый налог нужно будет только в 2022 году.

2️⃣Также с 1 января НДФЛ будут облагаться все купоны по всем облигациям. Ранее от уплаты налога были освобождены купоны по ОФЗ, муниципальным облигациям, а также облигациям, ставка купона по которым не превышает ставку ЦБ РФ +5%. Сейчас придется заплатить 13% с любого купона, что лично мне кажется странным. Получается, государство берет у нас в долг выпуская ОФЗ, платит нам проценты по этому долгу, а потом с этих же процентов еще берет налог. Хитрая схема, ничего не скажешь.

Здесь дополнительных сложностей в плане исчисления и уплаты налогов не возникнет, брокер все сделает самостоятельно.

👉Обязательно сохрани себе пост и поделись с друзьями, новые налоги коснутся практически всех инвесторов уже в следующем году.

@div_invest

🔎Куда инвестирует Уоррен Баффет?

C начала года акции Berkshire Hathaway потеряли значительную часть своей стоимости, как впрочем и остальные компании финансового сектора, за исключением любимчика ФРС Blackrock. Акции Berkshire частично восстановили свои потери после нокдауна фондовых рынков и выросли на 21% во 2-м квартале благодаря значительной доле в портфеле акций Apple, но все еще остаются на 14% ниже от своего максимума в 4-м квартале 2019 г. В апреле компания отчиталась за 1 кв. 2020 г. о самом крупном в истории убытке $49,7 млрд. - но большая часть убытка “бумажная”, за счет переоценки активов.

Посмотрим, чем же интересен портфель Berkshire Hathaway:

✅Как уже известно, Berkshire Hathaway полностью избавился из своего портфеля от акций авиакомпаний,

уменьшил доли в банках JP Morgan, Wells Fargo, Bank of America, Synchrony Financial, Goldman Sachs, вместо этого нарастив доли в PNC Financial Services Group Inc.

✅Уменьшил долю в VeriSign Inc, а также полностью вышел из Phillips 66, вместо этого купил контролирующую позицию в газовых активах компании Dominion Energy за $9,7 млрд (Dominion продала Berkshire газопроводы, газовые хранилища и предприятие по сжижению газа),

✅Наибольший вес позиций в портфеле занимают Apple, Bank of America, Coca-Cola, Kraft Heinz и American Express. Всего в апреле Berkshire продал акций на 6 млрд долл.

Для меня лично интересен Berkshire Hathaway своей огромной денежной позицией в размере 137 млрд. долл. Деньги - это тоже позиция. Я рассматриваю акции Berkshire как проданный опцион пут - только вместо премии я получаю дивиденды, а при падении рынков - получу купленные Berkshire активы по лучшим ценам из возможных.

Конечно, можно считать что Berkshire упустил возможность зайти в акции на мартовском дне. Распродажи были безумные, стаканы и OTC лопались от бидов, и даже такому крупному покупателю как Berkshire не составило бы труда значительно нарастить свои доли в акциях техов, биотехов и прочих growth - компаний. Видимо, финансовые воротилы решили что еще не наступило время дождя из золота, когда нужно доставать ведро. Но я знаю точно - когда наступит время для сбора дождя из золота - рядовой инвестор будет, в лучшем случае, в психологическом ступоре, и 95 человек из 100 ничего не купят. Но Berkshire - они не упустят своей возможности и откусят всё самое вкусное, на самых лучших условиях, которые наверняка ни я, ни ты не сможете повторить.

C начала года акции Berkshire Hathaway потеряли значительную часть своей стоимости, как впрочем и остальные компании финансового сектора, за исключением любимчика ФРС Blackrock. Акции Berkshire частично восстановили свои потери после нокдауна фондовых рынков и выросли на 21% во 2-м квартале благодаря значительной доле в портфеле акций Apple, но все еще остаются на 14% ниже от своего максимума в 4-м квартале 2019 г. В апреле компания отчиталась за 1 кв. 2020 г. о самом крупном в истории убытке $49,7 млрд. - но большая часть убытка “бумажная”, за счет переоценки активов.

Посмотрим, чем же интересен портфель Berkshire Hathaway:

✅Как уже известно, Berkshire Hathaway полностью избавился из своего портфеля от акций авиакомпаний,

уменьшил доли в банках JP Morgan, Wells Fargo, Bank of America, Synchrony Financial, Goldman Sachs, вместо этого нарастив доли в PNC Financial Services Group Inc.

✅Уменьшил долю в VeriSign Inc, а также полностью вышел из Phillips 66, вместо этого купил контролирующую позицию в газовых активах компании Dominion Energy за $9,7 млрд (Dominion продала Berkshire газопроводы, газовые хранилища и предприятие по сжижению газа),

✅Наибольший вес позиций в портфеле занимают Apple, Bank of America, Coca-Cola, Kraft Heinz и American Express. Всего в апреле Berkshire продал акций на 6 млрд долл.

Для меня лично интересен Berkshire Hathaway своей огромной денежной позицией в размере 137 млрд. долл. Деньги - это тоже позиция. Я рассматриваю акции Berkshire как проданный опцион пут - только вместо премии я получаю дивиденды, а при падении рынков - получу купленные Berkshire активы по лучшим ценам из возможных.

Конечно, можно считать что Berkshire упустил возможность зайти в акции на мартовском дне. Распродажи были безумные, стаканы и OTC лопались от бидов, и даже такому крупному покупателю как Berkshire не составило бы труда значительно нарастить свои доли в акциях техов, биотехов и прочих growth - компаний. Видимо, финансовые воротилы решили что еще не наступило время дождя из золота, когда нужно доставать ведро. Но я знаю точно - когда наступит время для сбора дождя из золота - рядовой инвестор будет, в лучшем случае, в психологическом ступоре, и 95 человек из 100 ничего не купят. Но Berkshire - они не упустят своей возможности и откусят всё самое вкусное, на самых лучших условиях, которые наверняка ни я, ни ты не сможете повторить.

{kind=link}

💰Лето традиционно богато на выплаты по ценным бумагам - как купоны, так и дивиденды. Вот список того, что мне уже "упало" на счет с 1 июня:

2 июня - дивиденды по Мосбирже, 896,90руб.

2 июня - купон по ОКЕЙ, 156.56 руб.

3 июня - дивиденды по Valero, $1.96

4 июня - дивиденды по Philips 66, $2,70

10 июня - дивиденды по Exxon Mobil, $2.61

16 июня - дивиденд по Фосагро, 63 руб.

17 июня - купон по ОФЗ, 209.40 руб.

30 июня - дивиденд по Crown Castle International, $1.20

1 июля - дивиденд по Ленэнерго, 498.04 руб.

1 июля - дивиденды по Роснефти, 361.61 руб.

2 июля - дивиденд по Brookfield Partners, $3.29

3 июля - купон по ЛСР, 190.71 руб.

6 июля - дивиденд по Россетям, 946.74 руб.

7 июля - дивиденд по Юнипро, 550.84 руб.

16 июля - дивиденд по Фосагро, 271.00 руб.

20 июля - дивиденд по Башнефти, 938.10 руб.

20 июля - дивиденд по МТС, 608.38 руб.

22 июля - купон по Самолет, 339.71 руб.

22 июля - дивиденды по Лукойлу, 608.80 руб.

24 июля - дивиденд по Simon Property Group, $6.50

📍Итого 6 639,79 руб. и $18,26. Миллионером я конечно за 2 месяца не стал, но все равно приятно. Надо ли говорить, что все деньги я реинвестирую обратно на фондовый рынок?

Кстати, отметил интересный нюанс. Когда я только выходил на американский рынок - меня все в один голос предупреждали, что по дивидендам с REIT берется налог 30%. Возможно, именно так происходит, если покупать акции REIT через российского брокера на Санкт-Петербургской бирже. Но в США брокер удержал с меня ровно 10%. Еще 3% мне надо будет самостоятельно доплатить в России.

👉На 5 акций Simon Property Group получено $6,50 (квартальный дивиденд - $1,30) и уплачено $0,65 налога - детали на скриншоте из личного кабинета брокера.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

2 июня - дивиденды по Мосбирже, 896,90руб.

2 июня - купон по ОКЕЙ, 156.56 руб.

3 июня - дивиденды по Valero, $1.96

4 июня - дивиденды по Philips 66, $2,70

10 июня - дивиденды по Exxon Mobil, $2.61

16 июня - дивиденд по Фосагро, 63 руб.

17 июня - купон по ОФЗ, 209.40 руб.

30 июня - дивиденд по Crown Castle International, $1.20

1 июля - дивиденд по Ленэнерго, 498.04 руб.

1 июля - дивиденды по Роснефти, 361.61 руб.

2 июля - дивиденд по Brookfield Partners, $3.29

3 июля - купон по ЛСР, 190.71 руб.

6 июля - дивиденд по Россетям, 946.74 руб.

7 июля - дивиденд по Юнипро, 550.84 руб.

16 июля - дивиденд по Фосагро, 271.00 руб.

20 июля - дивиденд по Башнефти, 938.10 руб.

20 июля - дивиденд по МТС, 608.38 руб.

22 июля - купон по Самолет, 339.71 руб.

22 июля - дивиденды по Лукойлу, 608.80 руб.

24 июля - дивиденд по Simon Property Group, $6.50

📍Итого 6 639,79 руб. и $18,26. Миллионером я конечно за 2 месяца не стал, но все равно приятно. Надо ли говорить, что все деньги я реинвестирую обратно на фондовый рынок?

Кстати, отметил интересный нюанс. Когда я только выходил на американский рынок - меня все в один голос предупреждали, что по дивидендам с REIT берется налог 30%. Возможно, именно так происходит, если покупать акции REIT через российского брокера на Санкт-Петербургской бирже. Но в США брокер удержал с меня ровно 10%. Еще 3% мне надо будет самостоятельно доплатить в России.

👉На 5 акций Simon Property Group получено $6,50 (квартальный дивиденд - $1,30) и уплачено $0,65 налога - детали на скриншоте из личного кабинета брокера.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💰Что делать инвестору, чтобы купить или продать криптовалюту? Где найти надежный сервис для обмена больших сумм?

Подробности - в моем новом видео https://youtu.be/sfDlImsfKkQ

👉Остались вопросы? Задавай в комментариях, отвечаю на все, 100%!

Подробности - в моем новом видео https://youtu.be/sfDlImsfKkQ

👉Остались вопросы? Задавай в комментариях, отвечаю на все, 100%!

YouTube

ОБМЕН КРИПТОВАЛЮТ - безопасный и надежный метод купить или продать криптовалюту

Обменник VIP|BTC: https://bit.ly/vipbtc_na_divaneПодписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQGТак...

💼Разбор компании Новатэк (NVTK)

ПАО «НОВАТЭК» - это крупнейший независимый производитель природного газа в России. Вторая после Газпрома компания по капитализации. В ближайшие годы Новатэк имеет шансы обогнать Газпром по размеру капитализации за счет реализации обширной инвестиционной программы. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, производством СПГ и его трейдингом. Компания была основана в 1994 году. Основные акционеры - очень влиятельные лица Михельсон и Вексельберг, обладающие огромным административным ресурсом в Кремле. Достойные для нас партнеры, не так-ли?

📍Ключевые метрики:

3321 млрд.руб - капитализация

74.7 млрд.куб.м. газа добыто в 2019 г (+8,6% г/г)

12,1 млн т нефти добыто в 2019 г (+2,5%)

16.3 млрд.бнэ доказанных запасов углеводородов (SEC)

№3 по запасам газа среди публичных компаний мира

№8 по добыче газа среди публичных компаний мира

10% общероссийской добычи природного газа

📍Мультипликаторы:

EV - 3419 млрд.руб

EV / Чистая прибыль – 14

EV / EBITDA – 7.7

PB – 2

PS – 3.9

Debt / EBITDA – 0.32

Cash / Debt – 0.34

В данный момент компания стоит 7,7 годовых EBITDA, или 2 балансовые стоимости. Чистая рентабельность из года в год составляет свыше 25% - что характеризует компанию как устойчивую к падениям цен на газ и нефть. Финансовая нагрузка компании, можно сказать символична - всего 30% годовой EBITDA. Новатэк платит небольшие, но стабильные дивиденды (2,9%), ежегодно их увеличивая.

📍Рассмотрим отчетность компании за 2019 г. и 1Q2020:

Выручка за 2019 финансовый год: 852.2 млн.руб., против 831.8 млн.руб в 2018 г. (+2,45% г/г).

Чистая нормализованная прибыль (без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц) - 245 млн.руб. в 2019 г. против 232.9 млн.руб. в 2018 г. (+5,2% г/г).

📍Отчет за 1Q2020 г. показал следующую динамику:

Выручка составила 184,6 млн.руб., против 216,1 млн.руб в 4Q2019 (-14,5% кв/кв) и 234,106 млн.руб. в 1Q2019 (-21% г/г).

EBITDA 100,7 млн.руб. против 122,9 млн.руб. в 4Q2019 (-18% кв/кв) и 117,942 млн.руб. в 1Q2019 (-14,6% г/г),

Чистая нормализованная прибыль 53.5 млн.руб., против 66.4 млн.руб в 4Q2019 (-19,4% кв/кв) и 65,73 млн.руб. в 1Q2019 (-18,6% г/г).

📍Преимущества:

Одна из самых низких в мире операционная себестоимость извлечения газа,

Огромные льготы по уплате НДПИ (Арктика),

Рублевые операционных затраты, валютная выручка,

Акционеры с огромным административным ресурсом,

В отличие от Газпрома, намного более эффективный менеджмент,

Ожидается повышение цен на газ для населения РФ (нас с вами),

📍Риски:

Затяжная рецессия мировой экономики,

Укрепление рубля ниже 55 руб. за USD,

Конкуренция с американским и катарским СПГ.

📍Вывод:

Безусловно, падение цен на газ сказывается на финансовых результатах Новатэка, но не забываем что и котировки акций потеряли ~25% с пиковых значений января 2020. Аналитики и минэнерго США ожидают роста цен на газ в 2 раза - до 3 USD /MMBTU в конце 2020 г.

Новатэк реализует огромную инвестиционную программу по строительству новых СПГ-заводов, после реализации которых EBITDA компании увеличится в 3 раза.

ПАО «НОВАТЭК» - это крупнейший независимый производитель природного газа в России. Вторая после Газпрома компания по капитализации. В ближайшие годы Новатэк имеет шансы обогнать Газпром по размеру капитализации за счет реализации обширной инвестиционной программы. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, производством СПГ и его трейдингом. Компания была основана в 1994 году. Основные акционеры - очень влиятельные лица Михельсон и Вексельберг, обладающие огромным административным ресурсом в Кремле. Достойные для нас партнеры, не так-ли?

📍Ключевые метрики:

3321 млрд.руб - капитализация

74.7 млрд.куб.м. газа добыто в 2019 г (+8,6% г/г)

12,1 млн т нефти добыто в 2019 г (+2,5%)

16.3 млрд.бнэ доказанных запасов углеводородов (SEC)

№3 по запасам газа среди публичных компаний мира

№8 по добыче газа среди публичных компаний мира

10% общероссийской добычи природного газа

📍Мультипликаторы:

EV - 3419 млрд.руб

EV / Чистая прибыль – 14

EV / EBITDA – 7.7

PB – 2

PS – 3.9

Debt / EBITDA – 0.32

Cash / Debt – 0.34

В данный момент компания стоит 7,7 годовых EBITDA, или 2 балансовые стоимости. Чистая рентабельность из года в год составляет свыше 25% - что характеризует компанию как устойчивую к падениям цен на газ и нефть. Финансовая нагрузка компании, можно сказать символична - всего 30% годовой EBITDA. Новатэк платит небольшие, но стабильные дивиденды (2,9%), ежегодно их увеличивая.

📍Рассмотрим отчетность компании за 2019 г. и 1Q2020:

Выручка за 2019 финансовый год: 852.2 млн.руб., против 831.8 млн.руб в 2018 г. (+2,45% г/г).

Чистая нормализованная прибыль (без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц) - 245 млн.руб. в 2019 г. против 232.9 млн.руб. в 2018 г. (+5,2% г/г).

📍Отчет за 1Q2020 г. показал следующую динамику:

Выручка составила 184,6 млн.руб., против 216,1 млн.руб в 4Q2019 (-14,5% кв/кв) и 234,106 млн.руб. в 1Q2019 (-21% г/г).

EBITDA 100,7 млн.руб. против 122,9 млн.руб. в 4Q2019 (-18% кв/кв) и 117,942 млн.руб. в 1Q2019 (-14,6% г/г),

Чистая нормализованная прибыль 53.5 млн.руб., против 66.4 млн.руб в 4Q2019 (-19,4% кв/кв) и 65,73 млн.руб. в 1Q2019 (-18,6% г/г).

📍Преимущества:

Одна из самых низких в мире операционная себестоимость извлечения газа,

Огромные льготы по уплате НДПИ (Арктика),

Рублевые операционных затраты, валютная выручка,

Акционеры с огромным административным ресурсом,

В отличие от Газпрома, намного более эффективный менеджмент,

Ожидается повышение цен на газ для населения РФ (нас с вами),

📍Риски:

Затяжная рецессия мировой экономики,

Укрепление рубля ниже 55 руб. за USD,

Конкуренция с американским и катарским СПГ.

📍Вывод:

Безусловно, падение цен на газ сказывается на финансовых результатах Новатэка, но не забываем что и котировки акций потеряли ~25% с пиковых значений января 2020. Аналитики и минэнерго США ожидают роста цен на газ в 2 раза - до 3 USD /MMBTU в конце 2020 г.

Новатэк реализует огромную инвестиционную программу по строительству новых СПГ-заводов, после реализации которых EBITDA компании увеличится в 3 раза.

{kind=link}

Forwarded from Инвестэкономика

🚩Боинг отчитался за 2-й квартал

✅Выручка - $11,81 млрд. (-25% год к году)

✅Чистая прибыль - минус $2,38 млрд. (+19% год к году). Да, именно так, чистая прибыль ко 2-му кварталу прошлого года выросла - тогда был очень сильный убыток.

✅Cash from Operations - минус $5,28 млрд.

✅Общий долг компании увеличился на $22,5 млрд., при этом чистый долг - только на $5,5 млрд. Почему так? $5 млрд. заемных средств легли на счета компании, еще $12 млрд. - в раздел Краткосрочные инвестиции. Скорее всего, их временно разместили в инвестиционные инструменты, чтобы они приносили прибыль.

📍Что по производству?

B787 - сейчас производится 10 единиц в месяц, в 2021 г. планируется сокращение до 6 ед. в месяц

B777 - сейчас 5 единиц, в 2021 г. сокращение до 2 единиц

B737 - обтекаемая формулировка о том, что планируется нарастить производство до 31 единицы в месяц к началу 2022 года

B767/747 - без изменений, 3 единицы и 0,5 единицы в месяц соответственно

Всего за 2-й квартал отгружено заказчикам 20 самолетов, текущий объем заказов составляет $326 млрд.

Военное подразделение Boeing сработало с той же выручкой, что и год назад - $6,6 млрд., при этом операционная маржа в этом секторе упала с 14,8% до 9,1%.

👉Рынок воспринял отчетность нейтрально, колебания котировок в пределах 1%

✅Выручка - $11,81 млрд. (-25% год к году)

✅Чистая прибыль - минус $2,38 млрд. (+19% год к году). Да, именно так, чистая прибыль ко 2-му кварталу прошлого года выросла - тогда был очень сильный убыток.

✅Cash from Operations - минус $5,28 млрд.

✅Общий долг компании увеличился на $22,5 млрд., при этом чистый долг - только на $5,5 млрд. Почему так? $5 млрд. заемных средств легли на счета компании, еще $12 млрд. - в раздел Краткосрочные инвестиции. Скорее всего, их временно разместили в инвестиционные инструменты, чтобы они приносили прибыль.

📍Что по производству?

B787 - сейчас производится 10 единиц в месяц, в 2021 г. планируется сокращение до 6 ед. в месяц

B777 - сейчас 5 единиц, в 2021 г. сокращение до 2 единиц

B737 - обтекаемая формулировка о том, что планируется нарастить производство до 31 единицы в месяц к началу 2022 года

B767/747 - без изменений, 3 единицы и 0,5 единицы в месяц соответственно

Всего за 2-й квартал отгружено заказчикам 20 самолетов, текущий объем заказов составляет $326 млрд.

Военное подразделение Boeing сработало с той же выручкой, что и год назад - $6,6 млрд., при этом операционная маржа в этом секторе упала с 14,8% до 9,1%.

👉Рынок воспринял отчетность нейтрально, колебания котировок в пределах 1%

{kind=link}

💡Одна из компаний в моем портфеле провела слияние

Компания Brookfield Renewable Partners (BEP) приобрела компанию TerraForm Power (TERP). Одновременно с этим Brookfield Renewable Partners выделила свое подразделение в отдельную компания Brookfield Renewable Corp (BEPC). В результате этой операции котировки BEP снизились с $54 до $43 за акцию. При этом акционеры Brookfield Renewable Partners дополнительно получили на свой счет акции компании Brookfield Renewable Corp из расчета 1 акций BEPC за 4 акции BEP.

Так как у меня на счету было 7 акций BEP, то я получил только одну акцию BEPC, а компенсацию за еще 3/4 акции я должен получить деньгами в течение нескольких дней.

📍Интересная сплитовка, первый раз в моей практике. Будет интересно понаблюдать как будут себя вести акции BEP и BEPC далее.

Компания Brookfield Renewable Partners (BEP) приобрела компанию TerraForm Power (TERP). Одновременно с этим Brookfield Renewable Partners выделила свое подразделение в отдельную компания Brookfield Renewable Corp (BEPC). В результате этой операции котировки BEP снизились с $54 до $43 за акцию. При этом акционеры Brookfield Renewable Partners дополнительно получили на свой счет акции компании Brookfield Renewable Corp из расчета 1 акций BEPC за 4 акции BEP.

Так как у меня на счету было 7 акций BEP, то я получил только одну акцию BEPC, а компенсацию за еще 3/4 акции я должен получить деньгами в течение нескольких дней.

📍Интересная сплитовка, первый раз в моей практике. Будет интересно понаблюдать как будут себя вести акции BEP и BEPC далее.