💼Инвестидея на российском рынке X5 Retail

Одна из ведущих компаний продуктового ритейла в России, управляющая торговыми сетями «Пятерочка», «Перекресток» и «Карусель», 16 июля объявила предварительные консолидированные операционные результаты и чистую розничную выручку по итогам 2 кв. и 6 мес. 2020 г., согласно которым:

📌 Темп роста чистой розничной выручки во 2 кв. 2020 составил 13,2% год-к-году (г-к-г) в рублях. Данного результата удалось достичь благодаря росту сопоставимых (LFL) продаж на 4,3% и росту торговой площади на 10,7% (вклад в рост выручки +8,9%).

📌 Во 2 кв. 2020 г. трафик упал на 17,2% г/г, но вырос размер среднего чека на 26,1%. За 6 мес. 2020 г. трафик упал на 7,5% г/г, а средний чек вырос на 13,5% г/г.

📌 X5 добавила 367 новых магазинов во 2 кв. 2020 г.; 103 «магазина у дома» и 13 супермаркетов были реконструированы с использованием новых концепций, которые продолжают получать положительный отклик со стороны покупателей.

📌 X5 ожидает, что рентабельность EBITDA во 2 кв. 2020 г. будет выше уровня 2 кв. 2019 г., который был самым высоким показателем со 2 кв. 2017 г., благодаря высокому уровню квартальных продаж, преимущественно в «магазинах у дома», постоянному росту операционной эффективности и повышению рентабельности EBITDA онлайн-операций на фоне изменений в структуре спроса из-за COVID-19.

📌 На последующей пресс-конференции менеджмент сообщил, что рост продаж после карантина продолжается. В июле сопоставимые продажи еще выше, чем во 2 кв.2020, +10% в Пятерочке (70% выручки группы). В 2020 году X5 планирует открыть до 1600 новых магазинов. Цель - рост доли рынка до 20% к 2029 г (11,5% в 2019 г). Менеджмент заявил о планах увеличить дивиденд на 50% в 2021 г.

Результаты очень сильные, теперь Х5 стала №1 в онлайн-торговле продуктами питания в РФ. Рост онлайн-продаж более чем в 4 раза г/г во 2 кв. 2020 г. X5 планирует в ноябре запустить пилотный проект “жесткого” дискаунтера. Рассмотрим компанию подробнее.

📍Ключевые метрики:

567 859 млн. руб. капитализация

Компания представлена сетями различных форматов в 7 из 8 федеральных округах России

Количество магазинов, на 31 марта 2020 года:

«Пятёрочка» 15 739

«Перекрёсток» 846

«Карусель» 73

Всего 16 658

42 распределительных центра

Чистая торговая площадь - 7 240 тыс. кв. м

📍Мультипликаторы:

Стоимость бизнеса (EV) - 942,4 млрд.руб.

EV / EBITDA – 3,9

P/S – 0.42

Долг / EBITDA - 0,77

📍Показатели:

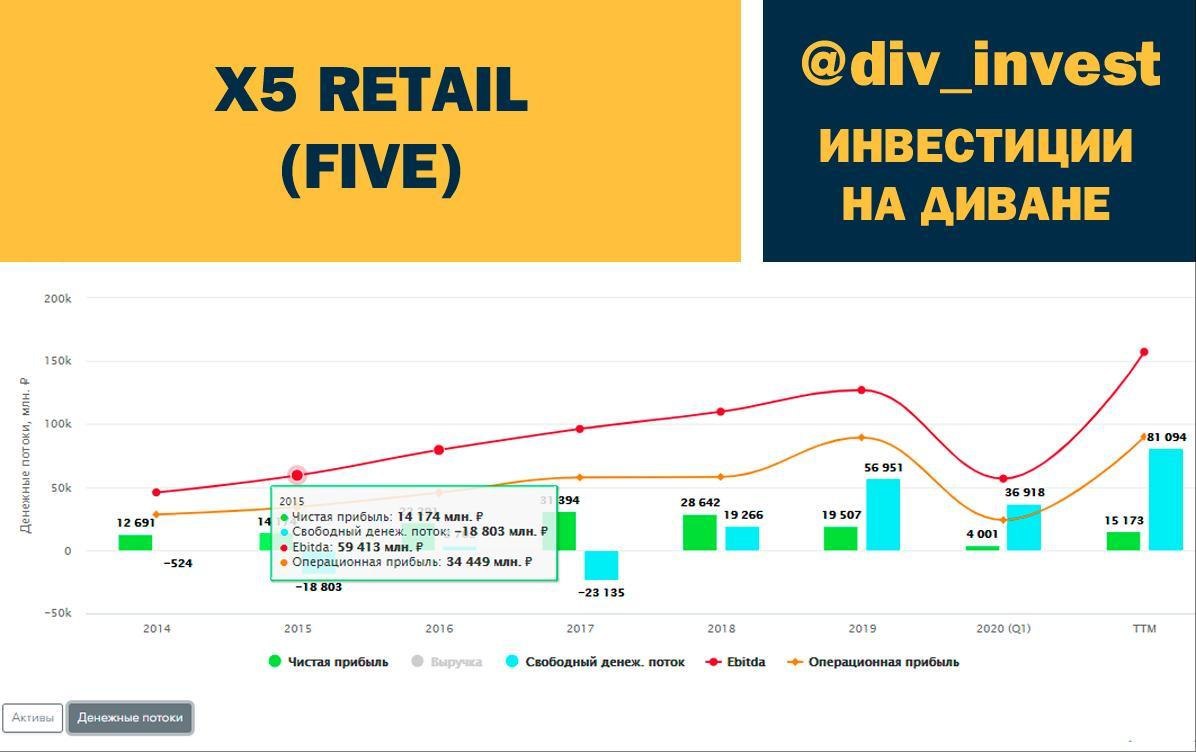

Доход за 2019 финансовый год: 1 734 347 млн.руб., против 1 532 537 млн.руб. в 2018 г. (+13,2% г/г)

Чистая прибыль - 19 507 млн.руб. в 2019 г. против 28 642 млрд. в 2018 г. (-32% г/г)

📍Отчет по МСФО за 1Q2020 г. показал следующую динамику:

Доход: 468 994 млн.руб, против 469 217 млн.руб. в 4Q2019 (-0,05% кв/кв) и 405 864 млн.руб. в 1Q2019 (+15,5% г/г).

Чистая прибыль: 4 001 млн.руб., против убытка 907 млн.руб. в 4Q2019 и 8 335 млн.руб. в 1Q2019 (-52% г/г).

Чистая прибыль не репрезентативна за счет географической экспансии, поэтому дополнительно еще посмотрим на динамику:

Ebitda: в 1Q2020 - 56 767 млн.руб. против 31 000 млн.руб. в 4Q2019 (+83% кв/кв) и 26 500 млн.руб. в 1Q2019 (+114% г/г).

Операционный денежный поток: в 1Q2020 - 54 212 млн.руб. против 42 735 млн.руб. в 4Q2019 (+26,8%) и 29 345 млн.руб. в 1Q2019 (+85% г/г).

📍Дивиденды:

С 2017 г. компания платит дивиденды - не менее 25% консолидированной чистой прибыли по МСФО, если это позволит финансовое положение. До этого компания никогда не платила дивиденды, направляя все средства на развитие. За 2019 г. было выплачено 110,47 руб. на акцию, див.доходность составила 4%.

Одна из ведущих компаний продуктового ритейла в России, управляющая торговыми сетями «Пятерочка», «Перекресток» и «Карусель», 16 июля объявила предварительные консолидированные операционные результаты и чистую розничную выручку по итогам 2 кв. и 6 мес. 2020 г., согласно которым:

📌 Темп роста чистой розничной выручки во 2 кв. 2020 составил 13,2% год-к-году (г-к-г) в рублях. Данного результата удалось достичь благодаря росту сопоставимых (LFL) продаж на 4,3% и росту торговой площади на 10,7% (вклад в рост выручки +8,9%).

📌 Во 2 кв. 2020 г. трафик упал на 17,2% г/г, но вырос размер среднего чека на 26,1%. За 6 мес. 2020 г. трафик упал на 7,5% г/г, а средний чек вырос на 13,5% г/г.

📌 X5 добавила 367 новых магазинов во 2 кв. 2020 г.; 103 «магазина у дома» и 13 супермаркетов были реконструированы с использованием новых концепций, которые продолжают получать положительный отклик со стороны покупателей.

📌 X5 ожидает, что рентабельность EBITDA во 2 кв. 2020 г. будет выше уровня 2 кв. 2019 г., который был самым высоким показателем со 2 кв. 2017 г., благодаря высокому уровню квартальных продаж, преимущественно в «магазинах у дома», постоянному росту операционной эффективности и повышению рентабельности EBITDA онлайн-операций на фоне изменений в структуре спроса из-за COVID-19.

📌 На последующей пресс-конференции менеджмент сообщил, что рост продаж после карантина продолжается. В июле сопоставимые продажи еще выше, чем во 2 кв.2020, +10% в Пятерочке (70% выручки группы). В 2020 году X5 планирует открыть до 1600 новых магазинов. Цель - рост доли рынка до 20% к 2029 г (11,5% в 2019 г). Менеджмент заявил о планах увеличить дивиденд на 50% в 2021 г.

Результаты очень сильные, теперь Х5 стала №1 в онлайн-торговле продуктами питания в РФ. Рост онлайн-продаж более чем в 4 раза г/г во 2 кв. 2020 г. X5 планирует в ноябре запустить пилотный проект “жесткого” дискаунтера. Рассмотрим компанию подробнее.

📍Ключевые метрики:

567 859 млн. руб. капитализация

Компания представлена сетями различных форматов в 7 из 8 федеральных округах России

Количество магазинов, на 31 марта 2020 года:

«Пятёрочка» 15 739

«Перекрёсток» 846

«Карусель» 73

Всего 16 658

42 распределительных центра

Чистая торговая площадь - 7 240 тыс. кв. м

📍Мультипликаторы:

Стоимость бизнеса (EV) - 942,4 млрд.руб.

EV / EBITDA – 3,9

P/S – 0.42

Долг / EBITDA - 0,77

📍Показатели:

Доход за 2019 финансовый год: 1 734 347 млн.руб., против 1 532 537 млн.руб. в 2018 г. (+13,2% г/г)

Чистая прибыль - 19 507 млн.руб. в 2019 г. против 28 642 млрд. в 2018 г. (-32% г/г)

📍Отчет по МСФО за 1Q2020 г. показал следующую динамику:

Доход: 468 994 млн.руб, против 469 217 млн.руб. в 4Q2019 (-0,05% кв/кв) и 405 864 млн.руб. в 1Q2019 (+15,5% г/г).

Чистая прибыль: 4 001 млн.руб., против убытка 907 млн.руб. в 4Q2019 и 8 335 млн.руб. в 1Q2019 (-52% г/г).

Чистая прибыль не репрезентативна за счет географической экспансии, поэтому дополнительно еще посмотрим на динамику:

Ebitda: в 1Q2020 - 56 767 млн.руб. против 31 000 млн.руб. в 4Q2019 (+83% кв/кв) и 26 500 млн.руб. в 1Q2019 (+114% г/г).

Операционный денежный поток: в 1Q2020 - 54 212 млн.руб. против 42 735 млн.руб. в 4Q2019 (+26,8%) и 29 345 млн.руб. в 1Q2019 (+85% г/г).

📍Дивиденды:

С 2017 г. компания платит дивиденды - не менее 25% консолидированной чистой прибыли по МСФО, если это позволит финансовое положение. До этого компания никогда не платила дивиденды, направляя все средства на развитие. За 2019 г. было выплачено 110,47 руб. на акцию, див.доходность составила 4%.

📍Конкурентные преимущества:

Растущая компания. Несмотря на падение прибыли, по темпам роста выручки, операционной прибыли и площадей, Х5 - активно растущая компания. В частности, в 2019 г. компания продемонстрировала следующие темпы роста:

Увеличение числа магазинов на 12,9% до 16 297.

Рост количества покупок на 13,1% до уровня более 5,2 млрд покупок .

Расширение торговых площадей на 12,0% до 7,2 млн кв. м.

Рост сопоставимых продаж (LFL) на 4,0%.

Рост выручки +13,2% год-к-году (до 1 734 млрд руб.)

Рыночная доля увеличилась с 10,7% в 2018 году до 11,5% в 2019 году.

Рост онлайн-продаж.

Запуск сервиса экспресс-доставки «Около» из торговых сетей X5.

Запуск пилотного проекта выдачи заказов через продуктоматы в супермаркетах «Перекресток» и магазинах «Пятёрочка».

Запуск пилотного проекта по открытию McDonald’s на территории магазинов.

📍Риски:

Затяжная рецессия российской экономики и падение доходов населения.

📍Вывод:

С выходом отчета котировки обновили исторический максимум. Компания удачно словила текущий тренд по доставке продуктов питания на дом и хорошо заработала во время карантина. Уже на этой неделе планирую добавить акции X5 Retail в свой портфель.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Растущая компания. Несмотря на падение прибыли, по темпам роста выручки, операционной прибыли и площадей, Х5 - активно растущая компания. В частности, в 2019 г. компания продемонстрировала следующие темпы роста:

Увеличение числа магазинов на 12,9% до 16 297.

Рост количества покупок на 13,1% до уровня более 5,2 млрд покупок .

Расширение торговых площадей на 12,0% до 7,2 млн кв. м.

Рост сопоставимых продаж (LFL) на 4,0%.

Рост выручки +13,2% год-к-году (до 1 734 млрд руб.)

Рыночная доля увеличилась с 10,7% в 2018 году до 11,5% в 2019 году.

Рост онлайн-продаж.

Запуск сервиса экспресс-доставки «Около» из торговых сетей X5.

Запуск пилотного проекта выдачи заказов через продуктоматы в супермаркетах «Перекресток» и магазинах «Пятёрочка».

Запуск пилотного проекта по открытию McDonald’s на территории магазинов.

📍Риски:

Затяжная рецессия российской экономики и падение доходов населения.

📍Вывод:

С выходом отчета котировки обновили исторический максимум. Компания удачно словила текущий тренд по доставке продуктов питания на дом и хорошо заработала во время карантина. Уже на этой неделе планирую добавить акции X5 Retail в свой портфель.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💰Сколько я заработал на бирже в июле?

Несмотря на то, что рынки штормило, по итогам июля я в хорошем плюсе. Американский портфель подкачал, но по российским бумагам есть весомая прибыль.

Хочешь знать, какие сделки я совершал и куда вкладывал деньги? Тогда смотри мое новое видео https://youtu.be/fH90CDBYI-E

👉Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

Несмотря на то, что рынки штормило, по итогам июля я в хорошем плюсе. Американский портфель подкачал, но по российским бумагам есть весомая прибыль.

Хочешь знать, какие сделки я совершал и куда вкладывал деньги? Тогда смотри мое новое видео https://youtu.be/fH90CDBYI-E

👉Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

YouTube

КАК ЗАРАБОТАТЬ НА ИНВЕСТИЦИЯХ - мой доход на бирже в июле, куда вложить деньги в 2020 году

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

⚡️Продолжаю рубрику "Твой портфель".

Ежемесячно я составляю 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

Сегодня у нас Консервативный вариант портфеля на 100 тысяч рублей по состоянию на август 2020 г. Портфель, который я составлял месяц назад, вырос в цене на 3%, что дает доходность в 36% годовых. Напоминаю, что это консервативный вариант - без ребалансировки он вполне может обходиться от 9 до 18 месяцев, при условии что не будет каких-то фундаментальных движений на рынке.

💼Итак, портфель Консервативный на август 2020 г. В портфель включены преимущественно облигации крупных эмитентов и ETF, преобладают бумаги с низким бета-коэффициентом. Есть доля золота через фонд FXGD. Портфель рассчитан на среднесрочный горизонт в 3-5 лет. Позволит получать доходность выше банковского депозита и при этом не допускать сильных просадок.

1️⃣SBSP - ETF на индекс S&P500. 6 акций по 1286 руб.

2️⃣FXGD - ETF на золото. 12 акций по 986 руб.

3️⃣МТС 1Р-09 - облигации МТС с доходностью к погашению 5,99%, 10 облигаций по 1101,10 руб.

4️⃣КАМАЗ БО-П1 - облигации КАМАЗ с доходностью к погашению 6,66%, 13 облигаций по 1027,00 руб.

5️⃣Лента Б1Р4 - облигации Ленты с доходностью к погашению 5,83%. 10 облигаций по 1041 руб.

6️⃣CHMF - акции Северстали. 11 акций по 918,40 руб.

7️⃣PHOR - акции Фосагро. 4 акции по 2662 руб.

8️⃣UPRO - акции Юнипро. 3000 акций по 2,86 руб.

9️⃣MTSS - акции МТС. 30 акций по 334,45 руб.

🔟НМТП - акции НМТП. 1000 акций по 9,23 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый консервативный портфель с учетом существующей обстановки на рынке.

Ежемесячно я составляю 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

Сегодня у нас Консервативный вариант портфеля на 100 тысяч рублей по состоянию на август 2020 г. Портфель, который я составлял месяц назад, вырос в цене на 3%, что дает доходность в 36% годовых. Напоминаю, что это консервативный вариант - без ребалансировки он вполне может обходиться от 9 до 18 месяцев, при условии что не будет каких-то фундаментальных движений на рынке.

💼Итак, портфель Консервативный на август 2020 г. В портфель включены преимущественно облигации крупных эмитентов и ETF, преобладают бумаги с низким бета-коэффициентом. Есть доля золота через фонд FXGD. Портфель рассчитан на среднесрочный горизонт в 3-5 лет. Позволит получать доходность выше банковского депозита и при этом не допускать сильных просадок.

1️⃣SBSP - ETF на индекс S&P500. 6 акций по 1286 руб.

2️⃣FXGD - ETF на золото. 12 акций по 986 руб.

3️⃣МТС 1Р-09 - облигации МТС с доходностью к погашению 5,99%, 10 облигаций по 1101,10 руб.

4️⃣КАМАЗ БО-П1 - облигации КАМАЗ с доходностью к погашению 6,66%, 13 облигаций по 1027,00 руб.

5️⃣Лента Б1Р4 - облигации Ленты с доходностью к погашению 5,83%. 10 облигаций по 1041 руб.

6️⃣CHMF - акции Северстали. 11 акций по 918,40 руб.

7️⃣PHOR - акции Фосагро. 4 акции по 2662 руб.

8️⃣UPRO - акции Юнипро. 3000 акций по 2,86 руб.

9️⃣MTSS - акции МТС. 30 акций по 334,45 руб.

🔟НМТП - акции НМТП. 1000 акций по 9,23 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый консервативный портфель с учетом существующей обстановки на рынке.

{kind=link}

📝На прошлой неделе Яндекс отчитался за 2Q2020. Это одна из самых прибыльных бумаг в моем портфеле, меньше чем за год я заработал более 80%. Поэтому мне важно следить за показателями этой компании и понимать, что сейчас происходит в их бизнесе.

✅Выручка - 41,4 млрд. руб. - осталась на уровне прошлого года

✅Операционная прибыль - 215 млн. руб. (-97% г/г)

✅Чистая прибыль - минус 3,7 млрд. руб. (год назад чистая прибыль была положительной и составляла 3,6 млрд. руб.)

Как видишь, коронавирусный кризис не обошел Яндекс стороной - и результаты квартала получились убыточными. При этом меня радует, что в бюджете сильно увеличилась доля на исследования и запуск новых продуктов - 10 млрд. рублей или 22% от выручки. Это максимальное значение за всю историю компании. Яндекс активно работает над запуском новых направлений.

💡Доля выручки от нерекламных источников составила 40% - и это тоже максимальное значение за всю историю. Яндекс целенаправленно проводит политику диверсификации бизнеса - и это правильно. Во 2-м квартале выручка от продажи интернет-рекламы снизилась на 15%, в то время как выручка сегмента Такси выросла на 40%. Разумеется, в этих направлениях абсолютно разная маржинальность - 44% и 8% соответственно. Но где был бы сегодня Яндекс, если бы по-прежнему делал ставку только на рекламные источники дохода?

Пару слов о текущих котировках и мультипликаторах. Сейчас акции компании торгуются по 4250 руб. Удивительно - выручка не растет, прибыль падает, а котировки обновляют исторические максимумы. Мультипликатор P/E достиг фантастических 175 пунктов. Текущие цены отражают веру инвесторов в скорый рост выручки и прибыли - и я с ними согласен. Акции пока не продаю, но и увеличивать долю в портфеле не планирую - она и так приближается к 10%.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

✅Выручка - 41,4 млрд. руб. - осталась на уровне прошлого года

✅Операционная прибыль - 215 млн. руб. (-97% г/г)

✅Чистая прибыль - минус 3,7 млрд. руб. (год назад чистая прибыль была положительной и составляла 3,6 млрд. руб.)

Как видишь, коронавирусный кризис не обошел Яндекс стороной - и результаты квартала получились убыточными. При этом меня радует, что в бюджете сильно увеличилась доля на исследования и запуск новых продуктов - 10 млрд. рублей или 22% от выручки. Это максимальное значение за всю историю компании. Яндекс активно работает над запуском новых направлений.

💡Доля выручки от нерекламных источников составила 40% - и это тоже максимальное значение за всю историю. Яндекс целенаправленно проводит политику диверсификации бизнеса - и это правильно. Во 2-м квартале выручка от продажи интернет-рекламы снизилась на 15%, в то время как выручка сегмента Такси выросла на 40%. Разумеется, в этих направлениях абсолютно разная маржинальность - 44% и 8% соответственно. Но где был бы сегодня Яндекс, если бы по-прежнему делал ставку только на рекламные источники дохода?

Пару слов о текущих котировках и мультипликаторах. Сейчас акции компании торгуются по 4250 руб. Удивительно - выручка не растет, прибыль падает, а котировки обновляют исторические максимумы. Мультипликатор P/E достиг фантастических 175 пунктов. Текущие цены отражают веру инвесторов в скорый рост выручки и прибыли - и я с ними согласен. Акции пока не продаю, но и увеличивать долю в портфеле не планирую - она и так приближается к 10%.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

⚡Интересные вещи сейчас происходят с котировками золота и всех активов, которые с ним связаны

Вчера стоимость тройской унции пробила сразу и психологическую отметку в $2000, и исторический максимум. Так дорого как сейчас золото не стоило еще никогда в мировой истории.

Еще пару месяцев назад никто не верил, что котировки подскочат так высоко, и главное - так быстро. Хотя я не раз обращал твое внимание на этот актив.

✅В апреле анализировал доходность акций Полюса в своем портфеле и покупал ETF SPDR Gold Trust

✅В мае рассказывал с помощью каких инструментов я инвестирую в золото

✅В июле докупал акции золотопроизводителей в свой портфель на рынке США и давал подписчикам детальную аналитику по этим компаниям

Продолжит ли золото дальше свой рост? Точно этого не знает никто. Но лично я считаю, что да - для этого есть ряд предпосылок:

✅ФРС США накачивает экономику свеженапечатанными долларами. Рано или поздно они выльются на свободный рынок и спровоцируют инфляцию. Скорее всего это произойдет после начала массового вакцинирования - сейчас люди и компании стремятся все отложить в заначку, что связывает денежную массу.

✅Нарастает массовая истерия вокруг золота. Доля частных инвесторов в этом активе выросла с обычных 20% до более чем 40%. Не исключаю, что по уровню шумихи мы скоро увидим что-то похожее на биткоин в 2017 году.

✅В мире неспокойно. Возможная торговая война между США и Китаем, катастрофической силы взрыв в Ливане - все это заставляет инвесторов искать спокойную гавань, которой привычно выступает золото. Спрос на него растет, а предложение - не увеличивается.

Вчера стоимость тройской унции пробила сразу и психологическую отметку в $2000, и исторический максимум. Так дорого как сейчас золото не стоило еще никогда в мировой истории.

Еще пару месяцев назад никто не верил, что котировки подскочат так высоко, и главное - так быстро. Хотя я не раз обращал твое внимание на этот актив.

✅В апреле анализировал доходность акций Полюса в своем портфеле и покупал ETF SPDR Gold Trust

✅В мае рассказывал с помощью каких инструментов я инвестирую в золото

✅В июле докупал акции золотопроизводителей в свой портфель на рынке США и давал подписчикам детальную аналитику по этим компаниям

Продолжит ли золото дальше свой рост? Точно этого не знает никто. Но лично я считаю, что да - для этого есть ряд предпосылок:

✅ФРС США накачивает экономику свеженапечатанными долларами. Рано или поздно они выльются на свободный рынок и спровоцируют инфляцию. Скорее всего это произойдет после начала массового вакцинирования - сейчас люди и компании стремятся все отложить в заначку, что связывает денежную массу.

✅Нарастает массовая истерия вокруг золота. Доля частных инвесторов в этом активе выросла с обычных 20% до более чем 40%. Не исключаю, что по уровню шумихи мы скоро увидим что-то похожее на биткоин в 2017 году.

✅В мире неспокойно. Возможная торговая война между США и Китаем, катастрофической силы взрыв в Ливане - все это заставляет инвесторов искать спокойную гавань, которой привычно выступает золото. Спрос на него растет, а предложение - не увеличивается.

{kind=link}

🔎Отвечаю на вопрос подписчика: "Алексей, вот сейчас Яндекс сильно вырос, не пора ли зафиксировать прибыль, а потом на откате зайти в бумагу подешевле?"

Вопрос, на самом деле, очень частый - и не только по Яндексу, а по любой бумаге, которая сильно выросла за короткий промежуток времени. Полюс, Boeing, Мосбиржа - они все вызывают у подписчиков жгучее желание "зафиксировать прибыль".

Давай рассмотрим разные ситуации:

1️⃣Инвестор вложился в компанию по определенным, четко осознаваемым причинам. Например, он видит маржинальность выше среднего на рынке, оптимистичный прогноз роста прибыли на ближайший год и новый менеджмент с богатым профессиональным опытом. Прошел год, вышло 3 квартальных отчета и один годовой. Первые 2 квартала бумага хорошо росла, отчетность была позитивной. В 3-м квартале компания попала под санкции, рынки сбыта закрылись, маржинальность упала. Отчет за год вышел неплохой за счет 1 и 2 квартала, но в целом понятно, что дальше перспектив особых нет. Инвестор фиксирует прибыль и выходит из бумаги. Полностью осознанное и оправданное решение, которое основано на фундаментальном анализе и понимании ситуации в отрасли и в компании.

2️⃣Инвестор также вложился в компанию по вполне определенным причинам и четко понимает, почему данная акция должна расти. По его прогнозам годовой прирост капитализации должен составить 15%. Внезапно, ситуация оказывается лучше, чем он планировал и всего за полгода акция вырастает на 30%. И вот здесь возникает то самое желание "зафиксировать прибыль" и "перезайти подешвле".

Проблема этой ситуации в том, что инвестор почему-то считает, что может угадать максимумы и минимумы по бумаге. Ему кажется, что если бумага сильно выросла, то сейчас обязательно должна пойти коррекция и можно будет сделать easy money. Коррекция-то возможно и будет - но далеко не факт, что сейчас. А может и вообще не будет.

⚠️Худшая ошибка, которую может совершить инвестор - считать, что он знает какой будет цена на ту или иную акцию сегодня, завтра - да в любой день. Рынок за такую самонадеянность рано или поздно сильно накажет.

Самое правильное для любого инвестора в такой ситуации - четко придерживаться своей инвестиционной стратегии. Если акция куплена по каким-то четким причинам - то не нужно ее продавать, если эти причины все еще присутствуют на рынке. И уж тем более не нужно пытаться поспекулировать на резких колебаниях цен. Как показывает опыт и практика - это ведет к постепенной потере капитала.

Да, есть люди, которые профессионально занимаются трейдингом и работают на волатильности. Какой-то небольшой процент из них даже зарабатывает. Но они четко осознают, что они делают и почему, нарабатывают свой опыт и торговую стратегию годами, набивая кучу шишек. Также, что важно - они совершают большое количество сделок. Ни одна торговая стратегия не будет успешно работать на 3-5 сделках в месяц. Нужно большое количество операций, чтобы общий результат по закону больших чисел приближался к нужному результату. Одиночные сделки имеют непредсказуемый результат, зарабатывать можно только на объеме.

👉Отвечая на вопрос подписчика: нет, фиксировать прибыль и пытаться перезаходить в бумагу не стоит - если вы долгосрочный инвестор, а не трейдер. Да, бумага может откатиться назад и часть бумажной прибыли исчезнет. Это нормальная ситуация, с которой на фондовом рынке приходится сталкиваться постоянно. Никакого значения для результата краткосрочные колебания цены не имеют. Важен только долгосрочный результат.

Вопрос, на самом деле, очень частый - и не только по Яндексу, а по любой бумаге, которая сильно выросла за короткий промежуток времени. Полюс, Boeing, Мосбиржа - они все вызывают у подписчиков жгучее желание "зафиксировать прибыль".

Давай рассмотрим разные ситуации:

1️⃣Инвестор вложился в компанию по определенным, четко осознаваемым причинам. Например, он видит маржинальность выше среднего на рынке, оптимистичный прогноз роста прибыли на ближайший год и новый менеджмент с богатым профессиональным опытом. Прошел год, вышло 3 квартальных отчета и один годовой. Первые 2 квартала бумага хорошо росла, отчетность была позитивной. В 3-м квартале компания попала под санкции, рынки сбыта закрылись, маржинальность упала. Отчет за год вышел неплохой за счет 1 и 2 квартала, но в целом понятно, что дальше перспектив особых нет. Инвестор фиксирует прибыль и выходит из бумаги. Полностью осознанное и оправданное решение, которое основано на фундаментальном анализе и понимании ситуации в отрасли и в компании.

2️⃣Инвестор также вложился в компанию по вполне определенным причинам и четко понимает, почему данная акция должна расти. По его прогнозам годовой прирост капитализации должен составить 15%. Внезапно, ситуация оказывается лучше, чем он планировал и всего за полгода акция вырастает на 30%. И вот здесь возникает то самое желание "зафиксировать прибыль" и "перезайти подешвле".

Проблема этой ситуации в том, что инвестор почему-то считает, что может угадать максимумы и минимумы по бумаге. Ему кажется, что если бумага сильно выросла, то сейчас обязательно должна пойти коррекция и можно будет сделать easy money. Коррекция-то возможно и будет - но далеко не факт, что сейчас. А может и вообще не будет.

⚠️Худшая ошибка, которую может совершить инвестор - считать, что он знает какой будет цена на ту или иную акцию сегодня, завтра - да в любой день. Рынок за такую самонадеянность рано или поздно сильно накажет.

Самое правильное для любого инвестора в такой ситуации - четко придерживаться своей инвестиционной стратегии. Если акция куплена по каким-то четким причинам - то не нужно ее продавать, если эти причины все еще присутствуют на рынке. И уж тем более не нужно пытаться поспекулировать на резких колебаниях цен. Как показывает опыт и практика - это ведет к постепенной потере капитала.

Да, есть люди, которые профессионально занимаются трейдингом и работают на волатильности. Какой-то небольшой процент из них даже зарабатывает. Но они четко осознают, что они делают и почему, нарабатывают свой опыт и торговую стратегию годами, набивая кучу шишек. Также, что важно - они совершают большое количество сделок. Ни одна торговая стратегия не будет успешно работать на 3-5 сделках в месяц. Нужно большое количество операций, чтобы общий результат по закону больших чисел приближался к нужному результату. Одиночные сделки имеют непредсказуемый результат, зарабатывать можно только на объеме.

👉Отвечая на вопрос подписчика: нет, фиксировать прибыль и пытаться перезаходить в бумагу не стоит - если вы долгосрочный инвестор, а не трейдер. Да, бумага может откатиться назад и часть бумажной прибыли исчезнет. Это нормальная ситуация, с которой на фондовом рынке приходится сталкиваться постоянно. Никакого значения для результата краткосрочные колебания цены не имеют. Важен только долгосрочный результат.

💡Сможет ли Intel вернуть себе лидерство в сфере микропроцессоров?

Прародитель и один из крупнейших в мире производителей микропроцессоров. Intel является пионером архитектуры x86 для микрочипов. Лидер отрасли по продаже серверных процессоров. Ведет разработки в области интернета вещей, памяти, искусственного интеллекта и умных автомобилей. Intel активно выкупает перспективные компании с рынка (Altera, Mobileye, Nervana, Movidius и Habana Lab), диверсифицируя свой бизнес иных в сферах.

На прошлой неделе Intel неплохо отчитался за 2 кв. 2020-го (выше консенсуса на 10%). Однако, CEO компании заявил, что Intel отложит выпуск 7-нм процессоров и обсудит возможность передачи производства чипов на аутсорсинг. Сразу после публикации отчета акции упали на 16%, а акции конкурентов AMD и TSM выросли.

Посмотрим на компанию подробнее и попробуем разобраться в ее перспективах.

📍Ключевые метрики:

$203 млрд - капитализация

$13,221 млрд - затраты на R&D в 2019 г.

📍Мультипликаторы:

Стоимость бизнеса (EV) $215 млрд

EV / EBITDA – 5.45

PB – 2.5

PS – 2.6

Debt / EBITDA – 0,97

Cash / Debt – 0.67

Компания работает с потрясающей 30% чистой рентабельностью; имеет небольшой долг, равный 1 годовой EBITDA и огромный сундук налички в размере $25,815 млрд; платит дивиденды (текущая доходность 2,72% при выплате 24%). Мультипликаторы очень низкие для компании из сектора Technology.

📍Показатели:

Доход за 2019 финансовый год: $71,965 млрд., против $70,848 в 2018 г. (+1,6% г/г).

Чистая прибыль - $21,048 млрд. в 2019 г. против $21,053 млрд. в 2018 г.

📍Отчет за 2Q2020 г. показал следующую динамику:

Доход: $19,728 млрд, против $19,828 в 1Q2020 (-0,5% кв/кв) и $16,505 млрд. в 2Q2019 (+19,5% г/г).

Чистая прибыль: $5,105 млрд., против $5,661 в 2Q2020 (-9,8% кв/кв) и $4,179 млрд в 2Q2020 (+22% г/г).

📍Конкурентные преимущества:

Лидерские позиции в продажах серверных процессоров (доля Intel на рынке 95%),

Собственные производственные мощности на территории США (почему это важно, читай ниже),

Размер наличных денежных средств и их эквивалентов составляет $25,815 млрд - достаточном для выкупа, например блокирующей доли в AMD, или полностью весь Яндекс + Алросу на сдачу.

📍Риски:

Технологическое отставание (низкая вероятность, тоже читай ниже),

Затяжная мировая рецессия, и как следствие спад выручки (т.е. плохо может быть, но временно).

Прародитель и один из крупнейших в мире производителей микропроцессоров. Intel является пионером архитектуры x86 для микрочипов. Лидер отрасли по продаже серверных процессоров. Ведет разработки в области интернета вещей, памяти, искусственного интеллекта и умных автомобилей. Intel активно выкупает перспективные компании с рынка (Altera, Mobileye, Nervana, Movidius и Habana Lab), диверсифицируя свой бизнес иных в сферах.

На прошлой неделе Intel неплохо отчитался за 2 кв. 2020-го (выше консенсуса на 10%). Однако, CEO компании заявил, что Intel отложит выпуск 7-нм процессоров и обсудит возможность передачи производства чипов на аутсорсинг. Сразу после публикации отчета акции упали на 16%, а акции конкурентов AMD и TSM выросли.

Посмотрим на компанию подробнее и попробуем разобраться в ее перспективах.

📍Ключевые метрики:

$203 млрд - капитализация

$13,221 млрд - затраты на R&D в 2019 г.

📍Мультипликаторы:

Стоимость бизнеса (EV) $215 млрд

EV / EBITDA – 5.45

PB – 2.5

PS – 2.6

Debt / EBITDA – 0,97

Cash / Debt – 0.67

Компания работает с потрясающей 30% чистой рентабельностью; имеет небольшой долг, равный 1 годовой EBITDA и огромный сундук налички в размере $25,815 млрд; платит дивиденды (текущая доходность 2,72% при выплате 24%). Мультипликаторы очень низкие для компании из сектора Technology.

📍Показатели:

Доход за 2019 финансовый год: $71,965 млрд., против $70,848 в 2018 г. (+1,6% г/г).

Чистая прибыль - $21,048 млрд. в 2019 г. против $21,053 млрд. в 2018 г.

📍Отчет за 2Q2020 г. показал следующую динамику:

Доход: $19,728 млрд, против $19,828 в 1Q2020 (-0,5% кв/кв) и $16,505 млрд. в 2Q2019 (+19,5% г/г).

Чистая прибыль: $5,105 млрд., против $5,661 в 2Q2020 (-9,8% кв/кв) и $4,179 млрд в 2Q2020 (+22% г/г).

📍Конкурентные преимущества:

Лидерские позиции в продажах серверных процессоров (доля Intel на рынке 95%),

Собственные производственные мощности на территории США (почему это важно, читай ниже),

Размер наличных денежных средств и их эквивалентов составляет $25,815 млрд - достаточном для выкупа, например блокирующей доли в AMD, или полностью весь Яндекс + Алросу на сдачу.

📍Риски:

Технологическое отставание (низкая вероятность, тоже читай ниже),

Затяжная мировая рецессия, и как следствие спад выручки (т.е. плохо может быть, но временно).

📍Резюме:

✅Справедливая цена акций по методу Peter Lynch Fair Value составляет $83,24

✅Генеральный директор Intel Роберт Холмс Свон купил 8 021 акций компании по $50. Покупка произошла 24 июля, когда акции Intel упали на 16% после отчетности.

✅По данным Ассоциации производителей полупроводников (SIA), в настоящее время на долю США приходится всего 12% мирового объема их производства, причем более 80% производства полупроводников осуществляется в Азии.

✅Поправка к Закону о государственной обороне США (NDAA) на 2021 г, показывает, что Конгресс США понимает и признает, что основа технологического лидерства США находится в опасности. Эта поправка создаст федеральные стимулы, чтобы вернуть и развивать производство полупроводников в США, и ограничения на производителей с заводами вне юрисдикции США.

✅5G и компьютерные сети, финансовые и медицинские системы и даже системы национальной обороны работают на полупроводниках. По данным SIA, в 2019 году в мире было продано 932 миллиарда полупроводников. Это основа и структура современной цифровой экономики.

✅В отличие от младшего конкурента AMD, Интел обладает собственными производственными площадками для разработки 14 и 10-нм микропроцессоров, строит новые линии для производства 7-нм микропроцессоров, и станет главным бенефициаром тренда по развитию мощностей на территории США.

✅TSM и вовсе является Тайваньской компанией и контролируется Тайваньским правительством, и никакие хитрости вроде строительства завода в США, ей не помогут стать вторым Kodak в области чипов.

✅В начале обзора я не просто так указал размер средств, направляемых Интел на R&D - это огромные деньги - $13,221 млрд только в 2019 г. В технологической гонке микропроцессоров выиграет та компания, которая тратит больше средств на научные разработки и исследования. Так вот, Advanced Micro Devices Inc направил на R&D в 2019 г. $1 703 - почти в 8 раз меньше Интела. Не исключено, что Интел отложил запуск 7-нм чипов, чтобы позже заявить о запуске 5-ти или даже 3-нм микропроцессоров.

👉Сейчас цена на акции Intel очень хорошая. Фактически компания торгуется на уровне мартовского обвала. Если ты жалеешь, что был недостаточно смелым в марте и не купил акции хороших компаний задешево - сейчас есть уникальный второй шанс. Планирую в ближайшее время завести деньги на счет к американскому брокеру и купить эту бумагу в свой портфель.

✅Справедливая цена акций по методу Peter Lynch Fair Value составляет $83,24

✅Генеральный директор Intel Роберт Холмс Свон купил 8 021 акций компании по $50. Покупка произошла 24 июля, когда акции Intel упали на 16% после отчетности.

✅По данным Ассоциации производителей полупроводников (SIA), в настоящее время на долю США приходится всего 12% мирового объема их производства, причем более 80% производства полупроводников осуществляется в Азии.

✅Поправка к Закону о государственной обороне США (NDAA) на 2021 г, показывает, что Конгресс США понимает и признает, что основа технологического лидерства США находится в опасности. Эта поправка создаст федеральные стимулы, чтобы вернуть и развивать производство полупроводников в США, и ограничения на производителей с заводами вне юрисдикции США.

✅5G и компьютерные сети, финансовые и медицинские системы и даже системы национальной обороны работают на полупроводниках. По данным SIA, в 2019 году в мире было продано 932 миллиарда полупроводников. Это основа и структура современной цифровой экономики.

✅В отличие от младшего конкурента AMD, Интел обладает собственными производственными площадками для разработки 14 и 10-нм микропроцессоров, строит новые линии для производства 7-нм микропроцессоров, и станет главным бенефициаром тренда по развитию мощностей на территории США.

✅TSM и вовсе является Тайваньской компанией и контролируется Тайваньским правительством, и никакие хитрости вроде строительства завода в США, ей не помогут стать вторым Kodak в области чипов.

✅В начале обзора я не просто так указал размер средств, направляемых Интел на R&D - это огромные деньги - $13,221 млрд только в 2019 г. В технологической гонке микропроцессоров выиграет та компания, которая тратит больше средств на научные разработки и исследования. Так вот, Advanced Micro Devices Inc направил на R&D в 2019 г. $1 703 - почти в 8 раз меньше Интела. Не исключено, что Интел отложил запуск 7-нм чипов, чтобы позже заявить о запуске 5-ти или даже 3-нм микропроцессоров.

👉Сейчас цена на акции Intel очень хорошая. Фактически компания торгуется на уровне мартовского обвала. Если ты жалеешь, что был недостаточно смелым в марте и не купил акции хороших компаний задешево - сейчас есть уникальный второй шанс. Планирую в ближайшее время завести деньги на счет к американскому брокеру и купить эту бумагу в свой портфель.

{kind=link}

💼Какие облигации стоит купить в портфель уже сегодня?

В своем новом видео я разобрал 5 корпоративных облигаций:

✅2 от эмитентов с максимальной надежностью

✅2 от эмитентов со средней надежностью

✅1 высокодоходную облигацию

Смотрим здесь https://youtu.be/HPqsKS6LjRU

👉Остались вопросы? Задавай в комментариях, отвечаю на все, 100%!

В своем новом видео я разобрал 5 корпоративных облигаций:

✅2 от эмитентов с максимальной надежностью

✅2 от эмитентов со средней надежностью

✅1 высокодоходную облигацию

Смотрим здесь https://youtu.be/HPqsKS6LjRU

👉Остались вопросы? Задавай в комментариях, отвечаю на все, 100%!

YouTube

ЛУЧШИЕ ОБЛИГАЦИИ НА РОССИЙСКОЙ БИРЖЕ. Топ 5 облигаций для инвестиций прямо сейчас.

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

✅Друзья, у меня для вас отличная новость! У вас есть возможность задать мне любой вопрос по тематике инвестиций, который вас интересует - и получить на него ответ в течение суток.

Как это сделать?

Переходите по ссылке и подписывайтесь на мой Instagram-аккаунт. Сегодня вечером в Stories я буду проводить регулярную серию вопросов-ответов. Пишите любой вопрос в форму - обещаю завтра ответить на все и опубликовать в Stories.

Как это сделать?

Переходите по ссылке и подписывайтесь на мой Instagram-аккаунт. Сегодня вечером в Stories я буду проводить регулярную серию вопросов-ответов. Пишите любой вопрос в форму - обещаю завтра ответить на все и опубликовать в Stories.

🔎Не пора ли фиксировать прибыль по Яндексу?

Этот вопрос - один из самых частых в последнее время. В моем модельном портфеле прибыль по акциям Яндекса уже составляет 87%, средняя цена покупки - 2 333 руб.

Яндекс действительно стоит очень дорого. Значение мультипликатора P/E - 165. Сравни, например, с Alphabet (Google), P/E = 33. У Facebook чуть меньше - 32.

Почему так получается? Текущая прибыль Яндекса совсем небольшая. За 2019 год компания заработала всего 12 млрд. руб. чистой прибыли. Для сравнения - такой же размер прибыли у Ленэнерго - достаточно крупной, но, тем не менее, региональной энергетической компании. Именно в этом и заключается феномен очень высокого P/E - инвесторы верят, что потенциальная прибыль у Яндекса может быть кратно выше.

📈В 2019 году показатель EPS (прибыль на акцию) составил всего $1,1. По прогнозам аналитиков в 2021 году он достигнет уровня в $1,5, а в 2023 - $3. Именно на это и рассчитывают инвесторы, когда покупают акции по текущим ценам.

👉Отвечая на вопрос: я пока не вижу причин продажи акций Яндекса. Допускаю, что цена может сходить вниз, до уровня 4000 и даже чуть ниже. Фиксировать прибыль сейчас и пытаться перезайти ниже тоже не планирую - это чистой воды спекуляция, которая мне неинтересна. Да и никто не даст гарантии, что цена действительно пойдет ниже, а не улетит после продажи на 5000. Единственный вариант, при котором я могу продать часть бумаг - ребалансировка портфеля. Уже сейчас доля Яндекса в моем портфеле приближается к 10%.

Этот вопрос - один из самых частых в последнее время. В моем модельном портфеле прибыль по акциям Яндекса уже составляет 87%, средняя цена покупки - 2 333 руб.

Яндекс действительно стоит очень дорого. Значение мультипликатора P/E - 165. Сравни, например, с Alphabet (Google), P/E = 33. У Facebook чуть меньше - 32.

Почему так получается? Текущая прибыль Яндекса совсем небольшая. За 2019 год компания заработала всего 12 млрд. руб. чистой прибыли. Для сравнения - такой же размер прибыли у Ленэнерго - достаточно крупной, но, тем не менее, региональной энергетической компании. Именно в этом и заключается феномен очень высокого P/E - инвесторы верят, что потенциальная прибыль у Яндекса может быть кратно выше.

📈В 2019 году показатель EPS (прибыль на акцию) составил всего $1,1. По прогнозам аналитиков в 2021 году он достигнет уровня в $1,5, а в 2023 - $3. Именно на это и рассчитывают инвесторы, когда покупают акции по текущим ценам.

👉Отвечая на вопрос: я пока не вижу причин продажи акций Яндекса. Допускаю, что цена может сходить вниз, до уровня 4000 и даже чуть ниже. Фиксировать прибыль сейчас и пытаться перезайти ниже тоже не планирую - это чистой воды спекуляция, которая мне неинтересна. Да и никто не даст гарантии, что цена действительно пойдет ниже, а не улетит после продажи на 5000. Единственный вариант, при котором я могу продать часть бумаг - ребалансировка портфеля. Уже сейчас доля Яндекса в моем портфеле приближается к 10%.

{kind=link}

💡Золото и акции золотодобывающих компаний стали лидерами роста на рынках. Все больше инвесторов раздумывают о том, чтобы перевести часть капитала в этот актив.

Как это лучше сделать? Ответ в моем новом видео https://youtu.be/YB7I4eMH_Ys

👉Остались вопросы? Задавай в комментариях. Отвечаю на все, 100%!

Как это лучше сделать? Ответ в моем новом видео https://youtu.be/YB7I4eMH_Ys

👉Остались вопросы? Задавай в комментариях. Отвечаю на все, 100%!

YouTube

ИНВЕСТИЦИИ В ЗОЛОТО - как инвестору вложить деньги в золото и заработать? 4 варианта инвестиций

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

💡У меня часто спрашивают - есть ли какой-то закрытый платный канал с торговыми сигналами и рекомендациями?

Такого канала нет и я не планирую его делать. Возможно, в это трудно поверить, но все свои мысли по покупке тех или иных бумаг я выкладываю в открытом доступе на этом канале. Я действительно сам инвестирую свои личные деньги в те компании, про которые рассказываю. Вся информация абсолютно открыта и прозрачна, я веду онлайн-статистику уже практически год.

👉Модельный портфель Россия

👉Модельный портфель США

Знаю, что многие авторы телеграм-каналов берут деньги за ту информацию, которую я публикую в свободном доступе. Ничего плохого в этом не вижу - если клиенты готовы платить свои деньги, значит это кому-то нужно.

Вот еще несколько причин, по которым я не делаю платный закрытый канал:

✅Я не считаю себя инвестиционным гуру. Я не профессиональный инвестор, у меня нет финансового образования или диплома CFA. Глупо просить деньги за свои советы, если ты не являешься лучшим специалистом в отрасли.

✅Своей задачей я вижу делиться опытом и образовывать людей, помогать им стать грамотными инвесторами. Невозможно чему-то научиться, если ты просто копируешь чужие рекомендации не тренируешься думать самостоятельно.

✅Иногда я просто ленюсь) Инвестиции для меня - это способ накопления долгосрочного капитала, а не основной источник дохода. Поэтому посты я пишу тогда, когда у меня есть интересная информация и потребность ей поделиться. С платным каналом так не получится - нужно писать каждый день и давать рекомендации постоянно.

Такого канала нет и я не планирую его делать. Возможно, в это трудно поверить, но все свои мысли по покупке тех или иных бумаг я выкладываю в открытом доступе на этом канале. Я действительно сам инвестирую свои личные деньги в те компании, про которые рассказываю. Вся информация абсолютно открыта и прозрачна, я веду онлайн-статистику уже практически год.

👉Модельный портфель Россия

👉Модельный портфель США

Знаю, что многие авторы телеграм-каналов берут деньги за ту информацию, которую я публикую в свободном доступе. Ничего плохого в этом не вижу - если клиенты готовы платить свои деньги, значит это кому-то нужно.

Вот еще несколько причин, по которым я не делаю платный закрытый канал:

✅Я не считаю себя инвестиционным гуру. Я не профессиональный инвестор, у меня нет финансового образования или диплома CFA. Глупо просить деньги за свои советы, если ты не являешься лучшим специалистом в отрасли.

✅Своей задачей я вижу делиться опытом и образовывать людей, помогать им стать грамотными инвесторами. Невозможно чему-то научиться, если ты просто копируешь чужие рекомендации не тренируешься думать самостоятельно.

✅Иногда я просто ленюсь) Инвестиции для меня - это способ накопления долгосрочного капитала, а не основной источник дохода. Поэтому посты я пишу тогда, когда у меня есть интересная информация и потребность ей поделиться. С платным каналом так не получится - нужно писать каждый день и давать рекомендации постоянно.

💰В этом месяце я решил не пополнять свой российский портфель на 25 000 рублей, как делал это раньше. Почему?

1️⃣На счету сейчас и так есть 35 тысяч рублей, которые я не инвестировал ранее

2️⃣На российском рынке сейчас практически не вижу хороших бумаг для покупки

Это не значит, что я ставлю крест на российском рынке, отнюдь. Уже завтра расскажу про новые покупки.

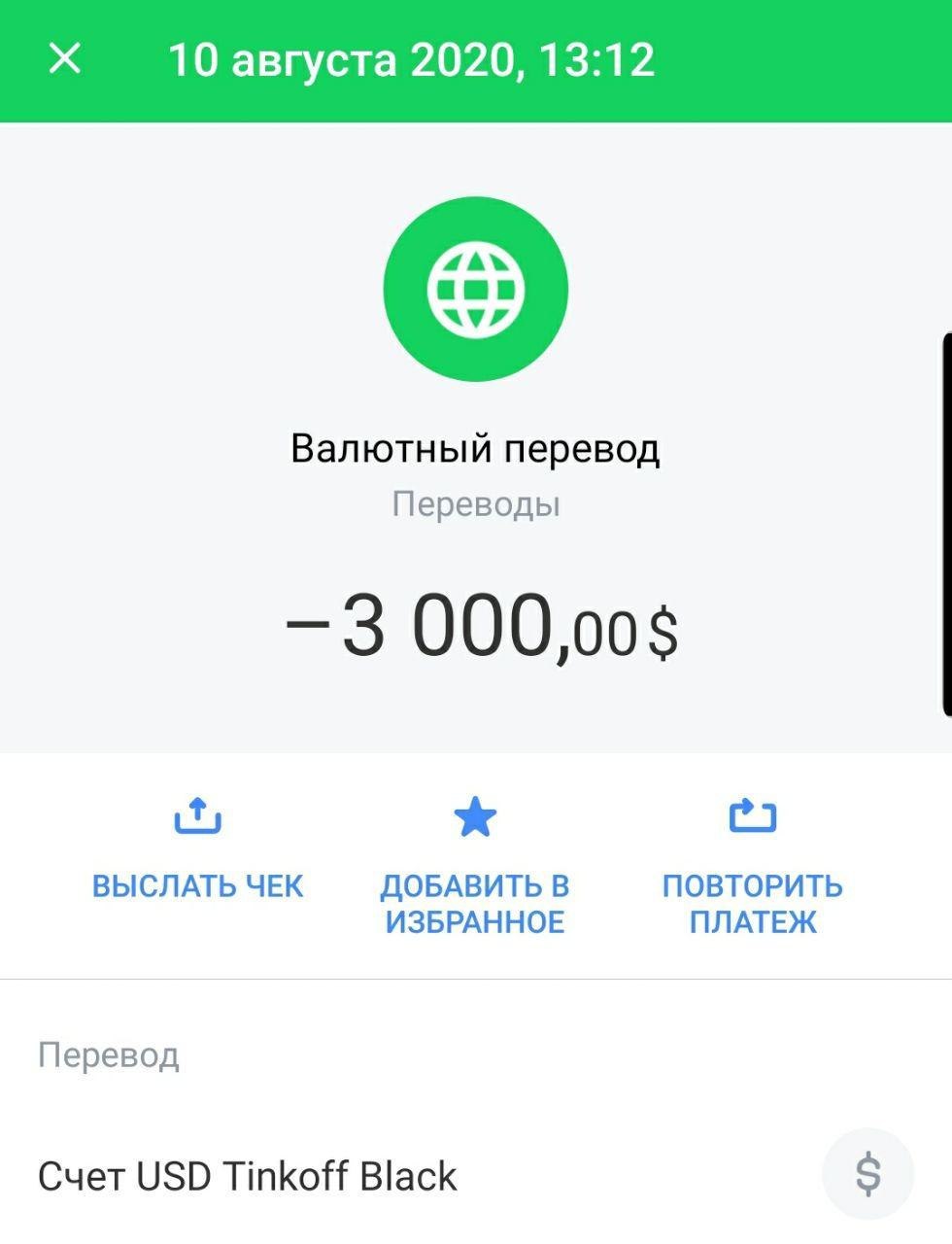

💼Вместо этого я решил направить деньги на американский рынок, где наличных денег на счету не осталось. Вчера перевел на брокерский счет $3000 и могу опять покупать бумаги. Деньги к брокеру в США я перевожу раз в несколько месяцев, но сразу большими суммами, чтобы сэкономить на комиссии за перевод. У Тинькофф Банк она фиксированная и составляет $15 независимо от суммы платежа.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

1️⃣На счету сейчас и так есть 35 тысяч рублей, которые я не инвестировал ранее

2️⃣На российском рынке сейчас практически не вижу хороших бумаг для покупки

Это не значит, что я ставлю крест на российском рынке, отнюдь. Уже завтра расскажу про новые покупки.

💼Вместо этого я решил направить деньги на американский рынок, где наличных денег на счету не осталось. Вчера перевел на брокерский счет $3000 и могу опять покупать бумаги. Деньги к брокеру в США я перевожу раз в несколько месяцев, но сразу большими суммами, чтобы сэкономить на комиссии за перевод. У Тинькофф Банк она фиксированная и составляет $15 независимо от суммы платежа.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💰Новые покупки в российский портфель

Я уже писал, что сейчас мне американский рынок видится более интересным и поэтому я максимальное количество денег перевел именно туда. Тем не менее, про российский рынок тоже не забываю.

1️⃣Купил 10 акций Северстали (CHMF) по 969 руб. К компании присматривался последние пару лет, но меня смущала постоянно падающая цена на металлы. Сейчас, судя по всему, мы находимся в начале нового цикла, рост цен на металлы неизбежно приведет к росту прибыли у Северстали. На следующей неделе планирую написать детальный разбор по компании.

2️⃣Купил 17 акций ЗПИФ ФПР (Фонд перспективных размещений) по 1239,50. Я уже давно наблюдаю за рынком IPO, подписчики тоже часто спрашивают - в какие компании там лучше инвестировать? Скажу честно - я очень слабо разбираюсь в этой сфере и не готов инвестировать в отдельные IPO, слишком высокие риски. Поэтому решил зайти на рынок первичных размещений через фонд от Freedom Finance. Аналитики компании выбирают IPO для инвестиций, основываясь на своем опыте и прогнозных моделях. Активы инвесторов распределяются между 20-30 размещениями, что снижает риски. Для меня это способ потрогать относительно новую для себя нишу с минимальными рисками. Будет интересно следить за результатом.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Я уже писал, что сейчас мне американский рынок видится более интересным и поэтому я максимальное количество денег перевел именно туда. Тем не менее, про российский рынок тоже не забываю.

1️⃣Купил 10 акций Северстали (CHMF) по 969 руб. К компании присматривался последние пару лет, но меня смущала постоянно падающая цена на металлы. Сейчас, судя по всему, мы находимся в начале нового цикла, рост цен на металлы неизбежно приведет к росту прибыли у Северстали. На следующей неделе планирую написать детальный разбор по компании.

2️⃣Купил 17 акций ЗПИФ ФПР (Фонд перспективных размещений) по 1239,50. Я уже давно наблюдаю за рынком IPO, подписчики тоже часто спрашивают - в какие компании там лучше инвестировать? Скажу честно - я очень слабо разбираюсь в этой сфере и не готов инвестировать в отдельные IPO, слишком высокие риски. Поэтому решил зайти на рынок первичных размещений через фонд от Freedom Finance. Аналитики компании выбирают IPO для инвестиций, основываясь на своем опыте и прогнозных моделях. Активы инвесторов распределяются между 20-30 размещениями, что снижает риски. Для меня это способ потрогать относительно новую для себя нишу с минимальными рисками. Будет интересно следить за результатом.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

⚠️Как спекулянты накачивают ценные бумаги и зарабатывают на доверчивых инвесторах

28 июля администрация Трампа объявила о предоставлении Kodak кредита в размере $765 млн на производство фармацевтических ингредиентов в соответствии с Законом о оборонном производстве, направленным на «преобразование Kodak в фармацевтическую компанию, которая может помочь в производстве основных лекарств в Соединенных Штатах». Как говорится в пресс-релизе, «после ввода в эксплуатацию Kodak будет иметь возможность производить 25% общих активных фармацевтических ингредиентов, необходимых для всех небиологических и неантибактериальных фармпрепаратов, используемых в США».

📈После этого акции компании резко выросли. В буквальном смысле слова, это “восстание из мертвых”, поскольку годовые отчеты компании свидетельствуют о неспособности продолжать свою деятельность без постоянной продажи своих активов для латания дыр. История Kodak с пленочной (и какое-то время цифровой) фотографией хорошо известна. Но что касается фармацевтических препаратов - основатель Kodak Джордж Истман занялся этим бизнесом в 1920-х годах. Компания начала продавать продукцию внешним покупателям и стала крупным производителем химии (например, производя очень много гексогена во время Второй мировой войны по государственным контрактам). Тем не менее, химический бизнес Eastman был выделен в 1994 году, потому что он считался бизнесом с низкой рентабельностью по сравнению с фотопленкой, но сейчас (по выручке) примерно в десять раз больше, чем Kodak.

Но прошлый Kodak - не тот, который мы видим сегодня перед собой. По большей части компания больше не занимается исследованиями и разработками. Акции компании потеряли более 99% своей стоимости с 1997 года. Компания прошла банкротство в 2012 году, и теперь превратилась в небольшую фирму во всех отношениях. Заявление Трампа о «историческом соглашении с великой американской компанией» просто служит для того, чтобы показать, насколько он не в курсе - Kodak далек от того, чтобы попасть даже в Fortune 1000.

Но какие бы ни были позитивные новости, последовавший рост цены акций был неадекватен. Такой полет можно объяснить только массовым шорт-сквизом, в совокупности с необдуманными покупками по рыночной цене набежавшими Робингуд-инвесторами. Согласно данных трекера с сайта Robinhood, за день до день выхода релиза (на первом скачке цен) - количество держателей акций Kodak возросло с 9289 чел. до 34 734 чел; а на следующий день - в день выхода релиза, их количество возросло до 119 130 человек. На графике к посту зеленой линией обозначено количество покупателей, фиолетовой - график цены акций. Кто такие Робингуд-инвесторы и почему за ними иногда стоит следить - я уже писал ранее.

Безусловно, всех этих людей ждут финансовые потери от сделки, так как цена акций уже откатилась с максимального уровня 47 долл до 10,5 долл, а количество холдеров при этом - уменьшилось незначительно. В ближайшее время они начнут избавляться от этой акции, отправив ее котировку обратно к 2 долларам - откуда она и начала свой старт две недели назад.

Крупный правительственный заем компании Eastman Kodak на производство фармацевтических препаратов должен хорошо сказаться на компании. Но вероятно он так и не состоится - за день до этого объявления Kodak внезапно подскочил на гораздо более высоких объемах. Немногим позже выяснилось, что менеджмент Kodak очень преуспел в этой сделке: раскрытие корпоративной информации показало, что члены совета директоров Kodak приобрели дополнительные акции до этого объявления. Это является нарушением закона об инсайдерской торговле. После этого, DFC (Международная финансовая корпорация развития США) приостановила кредитное соглашение из-за обвинений в инсайдерской торговле, а акции Кодак упали на 40%.

👉Кроме того, аналитики сомневаются действительно ли Kodak имеет необходимое оборудование для крупномасштабного фармацевтического производства. В интервью Bloomberg после объявления о сделке DFC заявила, что они только подписали «письмо о заинтересованности» и что агентство все еще занимается проверкой сделки”.

28 июля администрация Трампа объявила о предоставлении Kodak кредита в размере $765 млн на производство фармацевтических ингредиентов в соответствии с Законом о оборонном производстве, направленным на «преобразование Kodak в фармацевтическую компанию, которая может помочь в производстве основных лекарств в Соединенных Штатах». Как говорится в пресс-релизе, «после ввода в эксплуатацию Kodak будет иметь возможность производить 25% общих активных фармацевтических ингредиентов, необходимых для всех небиологических и неантибактериальных фармпрепаратов, используемых в США».

📈После этого акции компании резко выросли. В буквальном смысле слова, это “восстание из мертвых”, поскольку годовые отчеты компании свидетельствуют о неспособности продолжать свою деятельность без постоянной продажи своих активов для латания дыр. История Kodak с пленочной (и какое-то время цифровой) фотографией хорошо известна. Но что касается фармацевтических препаратов - основатель Kodak Джордж Истман занялся этим бизнесом в 1920-х годах. Компания начала продавать продукцию внешним покупателям и стала крупным производителем химии (например, производя очень много гексогена во время Второй мировой войны по государственным контрактам). Тем не менее, химический бизнес Eastman был выделен в 1994 году, потому что он считался бизнесом с низкой рентабельностью по сравнению с фотопленкой, но сейчас (по выручке) примерно в десять раз больше, чем Kodak.

Но прошлый Kodak - не тот, который мы видим сегодня перед собой. По большей части компания больше не занимается исследованиями и разработками. Акции компании потеряли более 99% своей стоимости с 1997 года. Компания прошла банкротство в 2012 году, и теперь превратилась в небольшую фирму во всех отношениях. Заявление Трампа о «историческом соглашении с великой американской компанией» просто служит для того, чтобы показать, насколько он не в курсе - Kodak далек от того, чтобы попасть даже в Fortune 1000.

Но какие бы ни были позитивные новости, последовавший рост цены акций был неадекватен. Такой полет можно объяснить только массовым шорт-сквизом, в совокупности с необдуманными покупками по рыночной цене набежавшими Робингуд-инвесторами. Согласно данных трекера с сайта Robinhood, за день до день выхода релиза (на первом скачке цен) - количество держателей акций Kodak возросло с 9289 чел. до 34 734 чел; а на следующий день - в день выхода релиза, их количество возросло до 119 130 человек. На графике к посту зеленой линией обозначено количество покупателей, фиолетовой - график цены акций. Кто такие Робингуд-инвесторы и почему за ними иногда стоит следить - я уже писал ранее.

Безусловно, всех этих людей ждут финансовые потери от сделки, так как цена акций уже откатилась с максимального уровня 47 долл до 10,5 долл, а количество холдеров при этом - уменьшилось незначительно. В ближайшее время они начнут избавляться от этой акции, отправив ее котировку обратно к 2 долларам - откуда она и начала свой старт две недели назад.

Крупный правительственный заем компании Eastman Kodak на производство фармацевтических препаратов должен хорошо сказаться на компании. Но вероятно он так и не состоится - за день до этого объявления Kodak внезапно подскочил на гораздо более высоких объемах. Немногим позже выяснилось, что менеджмент Kodak очень преуспел в этой сделке: раскрытие корпоративной информации показало, что члены совета директоров Kodak приобрели дополнительные акции до этого объявления. Это является нарушением закона об инсайдерской торговле. После этого, DFC (Международная финансовая корпорация развития США) приостановила кредитное соглашение из-за обвинений в инсайдерской торговле, а акции Кодак упали на 40%.

👉Кроме того, аналитики сомневаются действительно ли Kodak имеет необходимое оборудование для крупномасштабного фармацевтического производства. В интервью Bloomberg после объявления о сделке DFC заявила, что они только подписали «письмо о заинтересованности» и что агентство все еще занимается проверкой сделки”.

{kind=link}

💼Облигации федерального займа сейчас не дают высокую доходность. Тем не менее, у инвесторов есть к ним большой интерес - как к самому надежному и понятному активу на российских биржах.

Если тебе тоже интересны ОФЗ - смотри мое новое видео https://youtu.be/5vN4cR37VYk

👉Остались вопросы? Задавай в комментариях - отвечаю на все, 100%!

Если тебе тоже интересны ОФЗ - смотри мое новое видео https://youtu.be/5vN4cR37VYk

👉Остались вопросы? Задавай в комментариях - отвечаю на все, 100%!

YouTube

ТОП 5 ОФЗ - ЛУЧШИЕ ОБЛИГАЦИИ ФЕДЕРАЛЬНОГО ЗАЙМА, которые можно сейчас купить в свой портфель

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

💡Перспективная инвестиция в сфере здравоохранения - фонд Vanguard Health Care ETF (VHT)

Vanguard Health Care ETF (VHT) - это биржевой фонд, созданный и управляемый Vanguard Group. Фонд инвестирует в акции компаний, работающих в секторе здравоохранения. Это фонд пассивного инвестирования, инвестиционная стратегия которого направлена на следовании за индексом “MSCI US Investable Market Index (IMI) / Health Care 25/50” с использованием метода полной репликации. В индекс входят компании США большой, средней и малой капитализации из сферы здравоохранения, согласно классификации GICS. Фонд инвестирует все свои активы в акции компаний, входящих в индекс пропорционально их весам, чтобы доход фонда до уплаты комиссии совпадал с доходностью базового индекса. VHC был образован 26 января 2004 года и базируется в США.

📍Ключевые метрики:

Общая сумма чистых активов фонда (по состоянию на 10.08.2020) $12,5 млрд,

RОЕ - 16,6%

Расходы на обслуживание: 0,10%

Общая доходность фонда за 12 мес: +12,58% против доходности S&P 500 +10,4%

Общая доходность за 3 года: +47,77% против S&P 500 +36,28%

Общая доходность за 10 лет: +350,48% против S&P 500 +245,19%

Дивидендная доходность (12м-TTM): 1,25%

Годовая выплата (12м-TTM): $ 2,55

Коэффициент выплаты 54,15%

5-летний темп роста дивидендов (CAGR) 23,01%

Последние объявленные дивиденды $0,7556 (выплаты ежеквартальные).

📍Разбивка активов по секторам в составе отрасли здравоохранения:

Биотехнологии - 21,4%

Дистрибьюторы здравоохранения - 1,5%

Медицинское оборудование - 22,3%

Медицинские учреждения - 1,1%

Медицинские услуги - 5,1%

Товары для здоровья - 2,1%

Технологии здравоохранения - 1,9%

Инструменты и услуги для наук о жизни - 8,2%

Управляемое здравоохранение - 10,0%

Фармацевтические препараты - 26,2%

📍10 крупнейших вложений, по состоянию на 30.06.2020:

Johnson & Johnson - 8,17%

UnitedHealth Group - 6,17%

Merck & Co. - 4,33%

Pfizer - 3,99%

AbbVie - 3,69%

Abbott Laboratories - 3,56%

Thermo Fisher Scientific - 3,19%

Eli Lilly and Co. - 3,12%

Amgen Inc. - 3,07%

Bristol-Myers Squibb - 2,93%

Всего, % от общих чистых активов - 42,20%

Общее количество вложений - 434.

📍Риски:

✅Риск недостаточной диверсификации: фонд ориентирован только на акции из сектора здравоохранения и может быть более восприимчивым к факторам, негативно влияющим на его активы - например, введение правительством США регуляторных мер на ценообразование лекарств, чего давно добивается демократическая партия США.

✅Риск фондового рынка: вероятность того, что цены на акции снизятся в целом. Фондовые рынки имеют тенденцию двигаться циклично, с периодами роста и падения цен на акции.

✅Секторный риск: вероятность того, что серьезные проблемы затронут конкретный сектор.

Каждая инвестиция сопряжена с риском, и VHT ничем не отличается. Хотя этот ETF устойчив к рецессии, все же к нему применимы риски общего рынка. Рецессия и дефляция могут частично обесценить ETF.

📍Преимущества:

✅Надежность и стабильность как компаний, входящих в индекс (компании-шарлатаны в индекс не входят), так и управляющего фондом - компании Vanguard Group,

✅Гарантированный прирост активов на долгосрочном горизонте, за счет позиционирования в акциях нециклического (защитного) сектора,

✅Ежеквартальный денежный поток за счет дивидендных выплат,

Устойчивость сектора к рецессии.

✅Высокая секторальная диверсификацией внутри отрасли здравоохранения, большое количеством вложений (434).

Vanguard Health Care ETF (VHT) - это биржевой фонд, созданный и управляемый Vanguard Group. Фонд инвестирует в акции компаний, работающих в секторе здравоохранения. Это фонд пассивного инвестирования, инвестиционная стратегия которого направлена на следовании за индексом “MSCI US Investable Market Index (IMI) / Health Care 25/50” с использованием метода полной репликации. В индекс входят компании США большой, средней и малой капитализации из сферы здравоохранения, согласно классификации GICS. Фонд инвестирует все свои активы в акции компаний, входящих в индекс пропорционально их весам, чтобы доход фонда до уплаты комиссии совпадал с доходностью базового индекса. VHC был образован 26 января 2004 года и базируется в США.

📍Ключевые метрики:

Общая сумма чистых активов фонда (по состоянию на 10.08.2020) $12,5 млрд,

RОЕ - 16,6%

Расходы на обслуживание: 0,10%

Общая доходность фонда за 12 мес: +12,58% против доходности S&P 500 +10,4%

Общая доходность за 3 года: +47,77% против S&P 500 +36,28%

Общая доходность за 10 лет: +350,48% против S&P 500 +245,19%

Дивидендная доходность (12м-TTM): 1,25%

Годовая выплата (12м-TTM): $ 2,55

Коэффициент выплаты 54,15%

5-летний темп роста дивидендов (CAGR) 23,01%

Последние объявленные дивиденды $0,7556 (выплаты ежеквартальные).

📍Разбивка активов по секторам в составе отрасли здравоохранения:

Биотехнологии - 21,4%

Дистрибьюторы здравоохранения - 1,5%

Медицинское оборудование - 22,3%

Медицинские учреждения - 1,1%

Медицинские услуги - 5,1%

Товары для здоровья - 2,1%

Технологии здравоохранения - 1,9%

Инструменты и услуги для наук о жизни - 8,2%

Управляемое здравоохранение - 10,0%

Фармацевтические препараты - 26,2%

📍10 крупнейших вложений, по состоянию на 30.06.2020:

Johnson & Johnson - 8,17%

UnitedHealth Group - 6,17%

Merck & Co. - 4,33%

Pfizer - 3,99%

AbbVie - 3,69%

Abbott Laboratories - 3,56%

Thermo Fisher Scientific - 3,19%

Eli Lilly and Co. - 3,12%

Amgen Inc. - 3,07%

Bristol-Myers Squibb - 2,93%

Всего, % от общих чистых активов - 42,20%

Общее количество вложений - 434.

📍Риски:

✅Риск недостаточной диверсификации: фонд ориентирован только на акции из сектора здравоохранения и может быть более восприимчивым к факторам, негативно влияющим на его активы - например, введение правительством США регуляторных мер на ценообразование лекарств, чего давно добивается демократическая партия США.

✅Риск фондового рынка: вероятность того, что цены на акции снизятся в целом. Фондовые рынки имеют тенденцию двигаться циклично, с периодами роста и падения цен на акции.

✅Секторный риск: вероятность того, что серьезные проблемы затронут конкретный сектор.

Каждая инвестиция сопряжена с риском, и VHT ничем не отличается. Хотя этот ETF устойчив к рецессии, все же к нему применимы риски общего рынка. Рецессия и дефляция могут частично обесценить ETF.

📍Преимущества:

✅Надежность и стабильность как компаний, входящих в индекс (компании-шарлатаны в индекс не входят), так и управляющего фондом - компании Vanguard Group,

✅Гарантированный прирост активов на долгосрочном горизонте, за счет позиционирования в акциях нециклического (защитного) сектора,

✅Ежеквартальный денежный поток за счет дивидендных выплат,

Устойчивость сектора к рецессии.

✅Высокая секторальная диверсификацией внутри отрасли здравоохранения, большое количеством вложений (434).

📍Выводы:

VHT обеспечивает доступ к 434 компаниям из сектора здравоохранения. Подобный портфель самостоятельно собрать практически невозможно,

VHT имеет низкие комиссии и хорошо диверсифицирован.

VHT будет хорошо работать в условиях возможной рецессии, особенно если это связано с коронавирусом,

VHT - отличный инструмент для любого инвестора, стремящегося инвестировать свой капитала в сектор здравоохранения, но имеющего ограничения по его размеру (для широкой диверсификации и репликации портфеля с индексом), или не обладающего для инвестиций в этот сектор специальными познаниями. Как и любое другое вложение, оно сопряжено с некоторыми рисками. Тем не менее, я рекомендую этот фонд, так как считаю, что сектор здравоохранения будет процветать в течение многих лет.

Стоит отметить, насколько хорошо и быстро фонд восстановился после внезапного падения рынков в марте 2020 г. VHT с небольшим отрывом обошел индекс широкого рынка S&P 500.

📍Планы: сектор Healthcare в целом видится мне достаточно перспективным. Не надо думать, что с изобретением вакцины от коронавируса там все закончится. Наоборот - все только начинается. Государственные инвестиции в сферу здравоохранения будут только увеличиваться - никому не хочется допустить второго COVID-19. Особенно в США, где население стареет с каждым годом.

👉Планирую включить данный фонд в свой портфель в ближайшее будущее.

VHT обеспечивает доступ к 434 компаниям из сектора здравоохранения. Подобный портфель самостоятельно собрать практически невозможно,

VHT имеет низкие комиссии и хорошо диверсифицирован.

VHT будет хорошо работать в условиях возможной рецессии, особенно если это связано с коронавирусом,

VHT - отличный инструмент для любого инвестора, стремящегося инвестировать свой капитала в сектор здравоохранения, но имеющего ограничения по его размеру (для широкой диверсификации и репликации портфеля с индексом), или не обладающего для инвестиций в этот сектор специальными познаниями. Как и любое другое вложение, оно сопряжено с некоторыми рисками. Тем не менее, я рекомендую этот фонд, так как считаю, что сектор здравоохранения будет процветать в течение многих лет.

Стоит отметить, насколько хорошо и быстро фонд восстановился после внезапного падения рынков в марте 2020 г. VHT с небольшим отрывом обошел индекс широкого рынка S&P 500.

📍Планы: сектор Healthcare в целом видится мне достаточно перспективным. Не надо думать, что с изобретением вакцины от коронавируса там все закончится. Наоборот - все только начинается. Государственные инвестиции в сферу здравоохранения будут только увеличиваться - никому не хочется допустить второго COVID-19. Особенно в США, где население стареет с каждым годом.

👉Планирую включить данный фонд в свой портфель в ближайшее будущее.

{kind=link}