💡Philips 66 (PSX) - одна из самых доходных бумаг в моем американском портфеле. Принесла мне 25% прибыли за неполных 3 месяца. Я рассматриваю возможность увеличить для этой компании долю в портфеле. Сегодня разберемся насколько она хороша с точки зрения фундаментальных показателей.

Компания работает в 3 сегментах: Midstream, Chemicals, Refining, and Marketing and Specialties (M&S)

✅Midstream - транспортировка и хранение сырой нефти и нефтепродуктов

✅Chemicals - переработка нефти и производство готовой химической продукции

✅Refining - переработка нефти для производства бензина и дизельного топлива, а также авиационного топлива

✅M&S - реализация нефтехимической продукции на рынках Северной Америки и Европы

По итогам 2020 г. аналитики прогнозируют снижение прибыли на акцию до $2,71 (в 2019 г. - $11,71). Но уже в 2021 г. мы увидим восстановление до уровня $6,61, в 2022 г. - до $8,74.

🔎Текущее значение мультипликатора P/E - 82. Это очень дорого! Все потому, что прибыль сейчас сильно упала, за 1-й квартал 2020 г. она была даже отрицательной. Исторической нормой по P/E для Philips 66 является диапазон от 10 до 20. При показателе EPS в 2022 г. равным $8,74 и P/E = 15 мы получим капитализацию на уровне $38 млрд., что дает апсайд порядка 30% к текущим ценам.

Не забывай также и про уровень дивидендной доходности - сейчас по бумаге можно получить порядка 5% годовых.

Есть еще 1 фактор, который положительно повлияет на доходность компании в будущем. Начиная с этого года действует новый стандарт для передвижения в международных водах (IMO 2020). Согласно этому стандарту, все суда, которые передвигаются в международных водах, должны использовать топливо со сниженным содержанием серы. Уже сегодня 36% производственных мощностей Philips 66 производят именно такое топливо.

Достаточно перспективная компания на срок инвестиций от 2 лет, на мой взгляд. Возможно, в ближайшем будущем увеличу ее долю в своем портфеле.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Компания работает в 3 сегментах: Midstream, Chemicals, Refining, and Marketing and Specialties (M&S)

✅Midstream - транспортировка и хранение сырой нефти и нефтепродуктов

✅Chemicals - переработка нефти и производство готовой химической продукции

✅Refining - переработка нефти для производства бензина и дизельного топлива, а также авиационного топлива

✅M&S - реализация нефтехимической продукции на рынках Северной Америки и Европы

По итогам 2020 г. аналитики прогнозируют снижение прибыли на акцию до $2,71 (в 2019 г. - $11,71). Но уже в 2021 г. мы увидим восстановление до уровня $6,61, в 2022 г. - до $8,74.

🔎Текущее значение мультипликатора P/E - 82. Это очень дорого! Все потому, что прибыль сейчас сильно упала, за 1-й квартал 2020 г. она была даже отрицательной. Исторической нормой по P/E для Philips 66 является диапазон от 10 до 20. При показателе EPS в 2022 г. равным $8,74 и P/E = 15 мы получим капитализацию на уровне $38 млрд., что дает апсайд порядка 30% к текущим ценам.

Не забывай также и про уровень дивидендной доходности - сейчас по бумаге можно получить порядка 5% годовых.

Есть еще 1 фактор, который положительно повлияет на доходность компании в будущем. Начиная с этого года действует новый стандарт для передвижения в международных водах (IMO 2020). Согласно этому стандарту, все суда, которые передвигаются в международных водах, должны использовать топливо со сниженным содержанием серы. Уже сегодня 36% производственных мощностей Philips 66 производят именно такое топливо.

Достаточно перспективная компания на срок инвестиций от 2 лет, на мой взгляд. Возможно, в ближайшем будущем увеличу ее долю в своем портфеле.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Часто слышу фразы о том, что на фондовый рынок нужно приходить с большими деньгами. Мол, если нету хотя 1 млн. руб. - там делать нечего.

Интересно узнать реальные истории от подписчиков - с какой суммой денег вы открывали брокерский счёт?

Интересно узнать реальные истории от подписчиков - с какой суммой денег вы открывали брокерский счёт?

Anonymous Poll

26%

До 10 тысяч рублей

24%

От 10 до 50 тысяч рублей

15%

От 50 до 100 тысяч рублей

12%

От 100 до 250 тысяч рублей

9%

От 250 до 500 тысяч рублей

6%

От 500 тысяч до 1 миллиона рублей

8%

Свыше 1 миллиона рублей

💼Какой стратегии я сейчас придерживаюсь на фондовом рынке?

Сначала короткая сводка по текущему состоянию портфелей:

✅Портфель российского рынка, открыт 1 ноября 2019 г. Стоимость активов - 345 тысяч рублей, из них денежных средств - 33 414 руб., акций - 214 327 руб., облигаций - 76 200 руб., ETF - 21 393 руб. Фонд успешно пережил просадку марта-апреля и на текущий момент показывает доходность 33,39% годовых. Максимальная просадка активов фонда была зарегистрирована в марте 2020 г. и составила 17%.

✅Портфель американского рынка, открыт 14 апреля 2020 г. Стоимость активов - $5 398, из них денежных средств - $153,78, Акции - $4 010,61, ETF - $1233,46. Облигаций отдельно в этом портфеле нет, они включены в состав активов через ETF. На текущий момент портфель показывает доходность 32,97% годовых и практически не уступает портфелю российского рынка. Реальная доходность на длительном временном промежутке, конечно, будет ниже - текущие цифры обусловлены коротким периодом существования портфеля.

Сделки по портфелям за последнюю неделю:

✅Фонды облигаций - про эту сделку уже писал на канале

✅Длинные ОФЗ 26228 - 10 облигаций по 112,94% от номинала

✅Акции МТС на просадке во время дивидендного гэпа - 20 бумаг по 312,90 руб.

✅Акция Philips 66 (PSX) - 1 бумага по $59,91, подобрал вчера на просадке, эта бумага уже есть в моем портфеле - увеличил долю по хорошей цене. Буквально вчера писал про перспективы компании.

✅Акция Valero (VLO) - 1 бумага по $51,80, компания также уже есть в моем портфеле, увеличил долю на просадке.

📝Теперь о стратегии. В целом я сейчас ожидаю некоторого снижения котировок (которое уже идет по многим компаниям). Пусть вас не обманывает растущий S&P500 - его тянут крупные технологические гиганты. По ряду отраслей коррекция уже началась. Исходя из этого я увеличиваю долю защитной части портфеля через облигации. Акции тоже покупаю, но делаю это точечно и по отдельным компаниям.

Что если я ошибаюсь и коррекции не будет? Ничего страшного не случится, это значит лишь то, что стоимость моего портфеля увеличится еще больше. Я в любом случае буду в выигрыше. Рынки растут - растет стоимость портфеля. Рынки падают - я получаю возможность дешевле купить акции хороших компаний. Ключевой момент в этой ситуации - регулярное инвестирование и ежемесячное пополнение портфеля. В этом случае я как инвестор зарабатываю при любом раскладе.

Сначала короткая сводка по текущему состоянию портфелей:

✅Портфель российского рынка, открыт 1 ноября 2019 г. Стоимость активов - 345 тысяч рублей, из них денежных средств - 33 414 руб., акций - 214 327 руб., облигаций - 76 200 руб., ETF - 21 393 руб. Фонд успешно пережил просадку марта-апреля и на текущий момент показывает доходность 33,39% годовых. Максимальная просадка активов фонда была зарегистрирована в марте 2020 г. и составила 17%.

✅Портфель американского рынка, открыт 14 апреля 2020 г. Стоимость активов - $5 398, из них денежных средств - $153,78, Акции - $4 010,61, ETF - $1233,46. Облигаций отдельно в этом портфеле нет, они включены в состав активов через ETF. На текущий момент портфель показывает доходность 32,97% годовых и практически не уступает портфелю российского рынка. Реальная доходность на длительном временном промежутке, конечно, будет ниже - текущие цифры обусловлены коротким периодом существования портфеля.

Сделки по портфелям за последнюю неделю:

✅Фонды облигаций - про эту сделку уже писал на канале

✅Длинные ОФЗ 26228 - 10 облигаций по 112,94% от номинала

✅Акции МТС на просадке во время дивидендного гэпа - 20 бумаг по 312,90 руб.

✅Акция Philips 66 (PSX) - 1 бумага по $59,91, подобрал вчера на просадке, эта бумага уже есть в моем портфеле - увеличил долю по хорошей цене. Буквально вчера писал про перспективы компании.

✅Акция Valero (VLO) - 1 бумага по $51,80, компания также уже есть в моем портфеле, увеличил долю на просадке.

📝Теперь о стратегии. В целом я сейчас ожидаю некоторого снижения котировок (которое уже идет по многим компаниям). Пусть вас не обманывает растущий S&P500 - его тянут крупные технологические гиганты. По ряду отраслей коррекция уже началась. Исходя из этого я увеличиваю долю защитной части портфеля через облигации. Акции тоже покупаю, но делаю это точечно и по отдельным компаниям.

Что если я ошибаюсь и коррекции не будет? Ничего страшного не случится, это значит лишь то, что стоимость моего портфеля увеличится еще больше. Я в любом случае буду в выигрыше. Рынки растут - растет стоимость портфеля. Рынки падают - я получаю возможность дешевле купить акции хороших компаний. Ключевой момент в этой ситуации - регулярное инвестирование и ежемесячное пополнение портфеля. В этом случае я как инвестор зарабатываю при любом раскладе.

{kind=link}

Forwarded from Инвестэкономика

⚠️МОЛНИЯ НА РЫНКЕ НЕФТИ

В пятницу, 10 июля, IEA (международное энергетическое агентство) сообщило об изменении своего прогноза по спросу на нефть в 2020 г. Эксперты пересмотрели свои оценки, по уточненному прогнозу спрос вырастет на 400 тысяч баррелей в день, до уровня 92,1 миллиона баррелей в день. На выходе этой новости наблюдается рост нефтяных котировок по маркам Brent и WTI на 1,5%

⚡Сразу же после появления обновленного прогноза члены OPEC+ договорились о проведении внеплановой встречи, на которой они рассмотрят возможность снижения ограничений на добычу, которые действуют с 1 мая 2020 г. Предлагается увеличить добычу в рамках картеля на 2 миллиона баррелей в день. Встреча пройдет в среду, 15 июля. Буду внимательно следить за событиями, краткую сводку обязательно дам на канале.

👉Также в среду выйдет ежемесячный отчет OPEC по состоянию рынка нефти, на канале опубликую его разбор и подсвечу основные поинты, важные для инвесторов. Разборы предыдущих отчетов можно прочитать здесь и здесь.

В пятницу, 10 июля, IEA (международное энергетическое агентство) сообщило об изменении своего прогноза по спросу на нефть в 2020 г. Эксперты пересмотрели свои оценки, по уточненному прогнозу спрос вырастет на 400 тысяч баррелей в день, до уровня 92,1 миллиона баррелей в день. На выходе этой новости наблюдается рост нефтяных котировок по маркам Brent и WTI на 1,5%

⚡Сразу же после появления обновленного прогноза члены OPEC+ договорились о проведении внеплановой встречи, на которой они рассмотрят возможность снижения ограничений на добычу, которые действуют с 1 мая 2020 г. Предлагается увеличить добычу в рамках картеля на 2 миллиона баррелей в день. Встреча пройдет в среду, 15 июля. Буду внимательно следить за событиями, краткую сводку обязательно дам на канале.

👉Также в среду выйдет ежемесячный отчет OPEC по состоянию рынка нефти, на канале опубликую его разбор и подсвечу основные поинты, важные для инвесторов. Разборы предыдущих отчетов можно прочитать здесь и здесь.

Reuters

IEA raises 2020 oil demand forecast but warns COVID-19 clouds outlook

LONDON (Reuters) - The International Energy Agency (IEA) bumped up its 2020 oil demand forecast on Friday but warned that the spread of COVID-19 posed a risk to the outlook.

🔎Оценка компаний на бирже - это достаточно сложная задача, которая требует знаний, опыта и времени. Тем не менее, есть 3 фактора в отчетности любой компании, которые могут многое сказать о ее состоянии даже новичку.

Что это за факторы и как их оценивать? Смотри в моем новом видео https://youtu.be/uaXqZTjJ5BI

👉Остались вопросы? Задавай в комментариях. Отвечаю на все, 100%!

Что это за факторы и как их оценивать? Смотри в моем новом видео https://youtu.be/uaXqZTjJ5BI

👉Остались вопросы? Задавай в комментариях. Отвечаю на все, 100%!

YouTube

3 КЛЮЧЕВЫХ ФАКТОРА ПРИ АНАЛИЗЕ ЛЮБОЙ КОМПАНИИ. Знание этих принципов спасет тебя от потерь

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

📝Разбор компании Altria Group

Компания Altria Group – один из мировых лидеров рынка табачных изделий и сопутствующих товаров. Американская компания была основана еще 1847 году. На сегодняшний день является материнским холдингом таких известных и успешных компаний по всему миру, как «Philip Morris USA», «John Middleton, Inc.», «U.S. Smokeless Tobacco Company», «Philip Morris Capital Corporation», «Chateau Ste. Michelle», «SABMiller», «Ste. Michelle Wine Estates», «Nat Sherman», «Nu Mark», «Juul Labs Inc».

Посмотрим на основные показатели компании за 2018 г. и 2019 г.:

✅Выручка компании за 2019 год составила $ 19,8 млрд., а за 2018 год – $ 19,6 млрд., рост составил около 1% ($ 200 млн.);

✅Операционная прибыль в 2019 году составила $ 10,8 млрд., в 2018 году – $ 9,8 млрд. Рост – 10% или $ 1 млрд.;

✅2019 год компания завершила с убытком в $ 1,3 млрд., в то время как в 2018 году чистая прибыль составила почти $ 7 млрд.;

✅Показатель EBITDA по итогам 2019 года – $ 11 млрд., в 2018 году - $ 10 млрд. Рост – 10% или $ 1 млрд.

Несомненно, ты заметил огромную разницу в динамике чистой прибыли и отметил убыток по итогам 2019 года в размере более $ 1 млрд. В целом компания на протяжении всего года показывала успешную динамику и рост цен акций. Но в IV квартале 2019 года Altria была вынуждена снизить стоимость активов в дочерней стартап-компании по производству электронных сигарет «Juul Labs Inc». Причиной конфликта стал иск от FTC (Federal Trade Comission) - регулирующему органу не понравилось, что Altria, по сути, купило своего крупнейшего конкурента.

💰Особого внимания достойна дивидендная политика компании. На протяжении как минимум 50 лет компания показывает стабильный рост выплат. Сегодня дивдоходность составляет 8,34%. За последние 5 лет рост составил 10,4%. Выплата дивидендов осуществляется ежеквартально.

💪Преимущества. Несмотря на неутешительные прогнозы, в первом квартале этого года компания добилась увеличения отгрузки продукции на 6,1%. Более того, Altria в период 2015-2019гг. поднимала цены 11 раз, благодаря чему сумела увеличить валовую маржинальность с 44% до 51%. Компания динамично развивается и не стоит на месте. Осваивает новые направления рынка, такие как электронные сигареты и бездымные курительные табаки. Это очень важно, учитывая современные тенденции рынка табачных изделий.

❌Риски. Основным риском для отрасли является тенденция снижения потребления табачной продукции (сигарет) в среднем на 5% в год. Именно поэтому основные гиганты отрасли сегодня активно инвестируют средства в альтернативные направления - в бездымные продукты и электронные сигареты. В США продолжаются попытки запрета сигарет с ментолом. А регулятор FDA (управление по контролю качества продуктов питания и лекарственных препаратов США) начала расследование связи между потреблением электронных сигарет и эпилептическими припадками. Сан-Франциско планирует запретить подобную продукцию до полного изучения и получения достоверных данных безопасности здоровью человека. При этом регуляторы Индии и Гонконга и вовсе не торопятся одобрять электронные сигареты, привлекающие молодежь.

Такие факторы замедляют рост в данном сегменте и мешают табачным компаниям компенсировать спад спроса на традиционный табак альтернативными продуктами. Окупаемость инвестиций, вложенных в этом направлении занимает больше времени.

Не будем забывать и про этичность инвестиций в табачную отрасль. Сигареты наносят вред здоровью - сегодня это неоспоримый факт. Ряд инвесторов стараются избегать покупки подобных активов. Но решать, конечно, тебе.

👉Вердикт: Если смотреть исключительно по бизнес-показателям - конечно, имеет смысл обратить внимание на табачного гиганта Altria Group и изучить его. Можно рассмотреть в качестве кандидата для включения в портфель в качестве стабильного и доходного актива.

Компания Altria Group – один из мировых лидеров рынка табачных изделий и сопутствующих товаров. Американская компания была основана еще 1847 году. На сегодняшний день является материнским холдингом таких известных и успешных компаний по всему миру, как «Philip Morris USA», «John Middleton, Inc.», «U.S. Smokeless Tobacco Company», «Philip Morris Capital Corporation», «Chateau Ste. Michelle», «SABMiller», «Ste. Michelle Wine Estates», «Nat Sherman», «Nu Mark», «Juul Labs Inc».

Посмотрим на основные показатели компании за 2018 г. и 2019 г.:

✅Выручка компании за 2019 год составила $ 19,8 млрд., а за 2018 год – $ 19,6 млрд., рост составил около 1% ($ 200 млн.);

✅Операционная прибыль в 2019 году составила $ 10,8 млрд., в 2018 году – $ 9,8 млрд. Рост – 10% или $ 1 млрд.;

✅2019 год компания завершила с убытком в $ 1,3 млрд., в то время как в 2018 году чистая прибыль составила почти $ 7 млрд.;

✅Показатель EBITDA по итогам 2019 года – $ 11 млрд., в 2018 году - $ 10 млрд. Рост – 10% или $ 1 млрд.

Несомненно, ты заметил огромную разницу в динамике чистой прибыли и отметил убыток по итогам 2019 года в размере более $ 1 млрд. В целом компания на протяжении всего года показывала успешную динамику и рост цен акций. Но в IV квартале 2019 года Altria была вынуждена снизить стоимость активов в дочерней стартап-компании по производству электронных сигарет «Juul Labs Inc». Причиной конфликта стал иск от FTC (Federal Trade Comission) - регулирующему органу не понравилось, что Altria, по сути, купило своего крупнейшего конкурента.

💰Особого внимания достойна дивидендная политика компании. На протяжении как минимум 50 лет компания показывает стабильный рост выплат. Сегодня дивдоходность составляет 8,34%. За последние 5 лет рост составил 10,4%. Выплата дивидендов осуществляется ежеквартально.

💪Преимущества. Несмотря на неутешительные прогнозы, в первом квартале этого года компания добилась увеличения отгрузки продукции на 6,1%. Более того, Altria в период 2015-2019гг. поднимала цены 11 раз, благодаря чему сумела увеличить валовую маржинальность с 44% до 51%. Компания динамично развивается и не стоит на месте. Осваивает новые направления рынка, такие как электронные сигареты и бездымные курительные табаки. Это очень важно, учитывая современные тенденции рынка табачных изделий.

❌Риски. Основным риском для отрасли является тенденция снижения потребления табачной продукции (сигарет) в среднем на 5% в год. Именно поэтому основные гиганты отрасли сегодня активно инвестируют средства в альтернативные направления - в бездымные продукты и электронные сигареты. В США продолжаются попытки запрета сигарет с ментолом. А регулятор FDA (управление по контролю качества продуктов питания и лекарственных препаратов США) начала расследование связи между потреблением электронных сигарет и эпилептическими припадками. Сан-Франциско планирует запретить подобную продукцию до полного изучения и получения достоверных данных безопасности здоровью человека. При этом регуляторы Индии и Гонконга и вовсе не торопятся одобрять электронные сигареты, привлекающие молодежь.

Такие факторы замедляют рост в данном сегменте и мешают табачным компаниям компенсировать спад спроса на традиционный табак альтернативными продуктами. Окупаемость инвестиций, вложенных в этом направлении занимает больше времени.

Не будем забывать и про этичность инвестиций в табачную отрасль. Сигареты наносят вред здоровью - сегодня это неоспоримый факт. Ряд инвесторов стараются избегать покупки подобных активов. Но решать, конечно, тебе.

👉Вердикт: Если смотреть исключительно по бизнес-показателям - конечно, имеет смысл обратить внимание на табачного гиганта Altria Group и изучить его. Можно рассмотреть в качестве кандидата для включения в портфель в качестве стабильного и доходного актива.

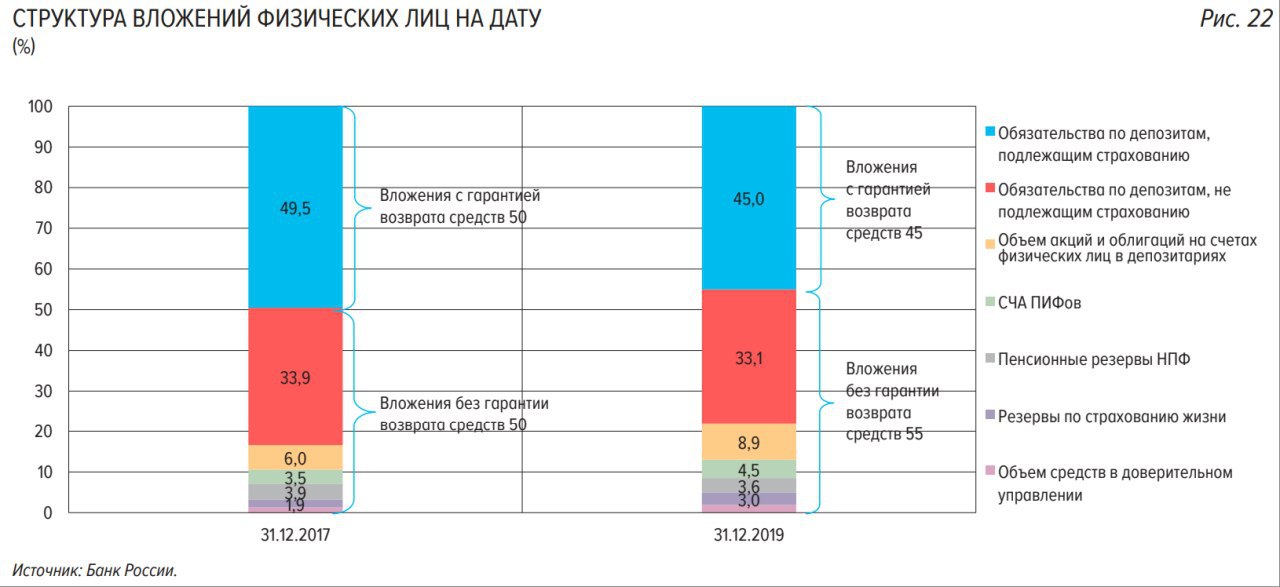

🔎Куда вкладывают деньги россияне?

На днях изучал отчет Цетробанка РФ "Обзор российского финансового сектора и финансовых инструментов" за 2019 г. Кстати, крайне интересный материал, рекомендую.

В отчете наткнулся на занимательную статистику по типам активов, в которых россияне хранят свои сбережения. График в конце поста. Итак:

✅78,1% - депозиты (подлежащие страхованию и нет)

✅8,9% - акции и облигации

✅4,5% - ПИФы

✅3,6% - пенсионные резервы НПФ

✅3,0% - резервы по страхованию жизни

✅1,9% - средства в доверительном управлении

13,5% средств физлиц в активах фондового рынка (акции, облигации, ПИФ) - это много или мало? Для сравнения, по статистике комиссии по ценным бумагам США в Америке домохозяйства хранят до 35% своих накоплений в активах фондового рынка. Американцы владеют значимой долей капитализации фондового рынка.

📍Эксперты называют активное участие простых американцев в инвестициях на фондовом рынке в качестве одного из факторов успеха экономической модели США в целом. Возможно, Америка не была бы такой богатой, если бы не деньги простых американцев, которые они несут на фондовый рынок, тем самым, давая возможность бизнесу расти и развиваться. Россия, к сожалению, пока еще довольно далека от таких цифр - но тренд на переток сбережений россиян из депозитов на фондовый рынок уже заметен.

👉Когда у меня спрашивают - для чего я веду этот канал и делюсь всей информацией абсолютно бесплатно - я всегда ссылаюсь на эту статистику. Чем больше людей поймет, что можно прибыльно и с небольшим уровнем риска вкладывать свои деньги на фондовом рынке - тем богаче станет население в целом и лично я, как часть этой экономики.

На днях изучал отчет Цетробанка РФ "Обзор российского финансового сектора и финансовых инструментов" за 2019 г. Кстати, крайне интересный материал, рекомендую.

В отчете наткнулся на занимательную статистику по типам активов, в которых россияне хранят свои сбережения. График в конце поста. Итак:

✅78,1% - депозиты (подлежащие страхованию и нет)

✅8,9% - акции и облигации

✅4,5% - ПИФы

✅3,6% - пенсионные резервы НПФ

✅3,0% - резервы по страхованию жизни

✅1,9% - средства в доверительном управлении

13,5% средств физлиц в активах фондового рынка (акции, облигации, ПИФ) - это много или мало? Для сравнения, по статистике комиссии по ценным бумагам США в Америке домохозяйства хранят до 35% своих накоплений в активах фондового рынка. Американцы владеют значимой долей капитализации фондового рынка.

📍Эксперты называют активное участие простых американцев в инвестициях на фондовом рынке в качестве одного из факторов успеха экономической модели США в целом. Возможно, Америка не была бы такой богатой, если бы не деньги простых американцев, которые они несут на фондовый рынок, тем самым, давая возможность бизнесу расти и развиваться. Россия, к сожалению, пока еще довольно далека от таких цифр - но тренд на переток сбережений россиян из депозитов на фондовый рынок уже заметен.

👉Когда у меня спрашивают - для чего я веду этот канал и делюсь всей информацией абсолютно бесплатно - я всегда ссылаюсь на эту статистику. Чем больше людей поймет, что можно прибыльно и с небольшим уровнем риска вкладывать свои деньги на фондовом рынке - тем богаче станет население в целом и лично я, как часть этой экономики.

{kind=link}

⚡️КАК ОСУЩЕСТВИТЬ СВОЮ МЕЧТУ С ПОМОЩЬЮ ИНВЕСТИЦИЙ?

Для чего вообще люди начинают инвестировать?

✅Кто-то ради интереса.

✅Кто-то хочет получить доходность чуть выше депозита.

✅Кого-то брокеры завлекли не вполне честной рекламой про золотые горы, высокие прибыли, Волка с Уолл-стрит и вот это все.

Но это достаточно сиюминутные цели, которые обычно никак не влияют на жизнь человека. Хобби, не более.

Тем интереснее встретить человека, который с помощью инвестиций планирует полностью изменить свою жизнь и исполнить мечту. В марте ко мне на обучение пришел студент, который собирается выйти на пенсию в 45 лет. Причем пенсия в его понимании - это не лавочка, авоська и грядки, а комфортная жизнь без необходимости работать и с возможностью путешествовать. Что-то вроде беззаботной европейской пенсии - конечно, с определенной поправкой на российские реалии.

🚩Когда студент (его зовут Антон, сейчас ему 27 лет) рассказал мне о своих планах - я сразу заинтересовался. Скажу честно - мне очень близка эта тема и я искренне считаю возможность жить на проценты от капитала самой лучшей целью для долгосрочного инвестора. Я подбил Антона начать делиться информацией о своем пути к пенсии в 45 лет - уверен, даже среди моих подписчиков очень много людей, которым интересен подобный путь с нуля. Именно с моей подачи был запущен Телеграм-канал "На пенсию в 45 лет".

Более того, мы договорились о том, что я буду ментором данного проекта. Буду направлять автора по инвестиционной стратегии, помогать с подбором бумаг и ребалансировкой портфеля. Конечно же, не просто так - взамен Антон должен соблюдать ряд условий:

✅Откровенно рассказывать на канале про принципы своего инвестирования

✅Открыто делиться успехами и неудачами на пути к пенсии в 45 лет

✅Пояснять логику своих действий в инвестировании и планировании бюджета

✅Показывать на канале свои сделки и свой портфель - бесплатно!

Для чего я это делаю? Потому что мне самому очень нравится такая цель для инвестиций. Есть очень четкая взаимосвязь между инвестициями на фондовом рынке и общим благосостоянием людей - буквально вчера об этом писал. И если благодаря каналу Антона еще несколько человек смогут стать ранними пенсионерами и жить на проценты от капитала - я буду только рад.

💡Я уверен, что подобный проект будет интересен и полезен всем начинающим инвесторам. Он поможет обрести цель в инвестициях и превратить их из хобби в важную часть жизни, которая в итоге изменит очень многое. Особенно важно то, что этот канал ведет такой же начинающий инвестор со своими страхами, проблемами и риском потерь. Тем интереснее будет следить за его шагами на пути к пенсии в 45 лет.

👉Подписываемся здесь @napensiyuv45

Для чего вообще люди начинают инвестировать?

✅Кто-то ради интереса.

✅Кто-то хочет получить доходность чуть выше депозита.

✅Кого-то брокеры завлекли не вполне честной рекламой про золотые горы, высокие прибыли, Волка с Уолл-стрит и вот это все.

Но это достаточно сиюминутные цели, которые обычно никак не влияют на жизнь человека. Хобби, не более.

Тем интереснее встретить человека, который с помощью инвестиций планирует полностью изменить свою жизнь и исполнить мечту. В марте ко мне на обучение пришел студент, который собирается выйти на пенсию в 45 лет. Причем пенсия в его понимании - это не лавочка, авоська и грядки, а комфортная жизнь без необходимости работать и с возможностью путешествовать. Что-то вроде беззаботной европейской пенсии - конечно, с определенной поправкой на российские реалии.

🚩Когда студент (его зовут Антон, сейчас ему 27 лет) рассказал мне о своих планах - я сразу заинтересовался. Скажу честно - мне очень близка эта тема и я искренне считаю возможность жить на проценты от капитала самой лучшей целью для долгосрочного инвестора. Я подбил Антона начать делиться информацией о своем пути к пенсии в 45 лет - уверен, даже среди моих подписчиков очень много людей, которым интересен подобный путь с нуля. Именно с моей подачи был запущен Телеграм-канал "На пенсию в 45 лет".

Более того, мы договорились о том, что я буду ментором данного проекта. Буду направлять автора по инвестиционной стратегии, помогать с подбором бумаг и ребалансировкой портфеля. Конечно же, не просто так - взамен Антон должен соблюдать ряд условий:

✅Откровенно рассказывать на канале про принципы своего инвестирования

✅Открыто делиться успехами и неудачами на пути к пенсии в 45 лет

✅Пояснять логику своих действий в инвестировании и планировании бюджета

✅Показывать на канале свои сделки и свой портфель - бесплатно!

Для чего я это делаю? Потому что мне самому очень нравится такая цель для инвестиций. Есть очень четкая взаимосвязь между инвестициями на фондовом рынке и общим благосостоянием людей - буквально вчера об этом писал. И если благодаря каналу Антона еще несколько человек смогут стать ранними пенсионерами и жить на проценты от капитала - я буду только рад.

💡Я уверен, что подобный проект будет интересен и полезен всем начинающим инвесторам. Он поможет обрести цель в инвестициях и превратить их из хобби в важную часть жизни, которая в итоге изменит очень многое. Особенно важно то, что этот канал ведет такой же начинающий инвестор со своими страхами, проблемами и риском потерь. Тем интереснее будет следить за его шагами на пути к пенсии в 45 лет.

👉Подписываемся здесь @napensiyuv45

Telegram

На пенсию в 45 лет

Мой путь от новичка в инвестициях к комфортной жизни на проценты от капитала. Ежемесячно инвестирую часть своей зарплаты в акции. Сейчас мне 27, планирую выйти на пенсию в 45.

По вопросам сотрудничества - @mister4e

По вопросам сотрудничества - @mister4e

⚡️Хорошие новости для Boeing

Компания получила большой оборонный заказ на $23 млрд. от ВВС США на поставку самолетов F-15. Первая часть заказа на $1,2 млрд. уже пошла в производство.

✅8 самолетов будут произведены в 2020 г.

✅12 самолетов будут произведены в 2021 г.

✅64 самолета будут произведены с 2022 по 2025 г.

Общий объем заказа составляет 144 единицы техники.

📈Продолжаю держать акции компании в своем модельном портфеле по рынку США. На сегодняшний день эта бумага принесла мне 26% прибыли.

Кстати, знаю что многие не прочь заработать на росте Boeing и в целом военно-промышленного комплекса США, но опасаются брать на себя высокие риски. Для вас у меня есть рекомендация - обратите внимание на SPDR S&P Aerospace & Defense ETF (XAR). В портфеле фонда есть акции Boeing, а также других гигантов отрасли, таких как Lockheed Martin, Raytheon Technologies, General Dynamics и других.

Компания получила большой оборонный заказ на $23 млрд. от ВВС США на поставку самолетов F-15. Первая часть заказа на $1,2 млрд. уже пошла в производство.

✅8 самолетов будут произведены в 2020 г.

✅12 самолетов будут произведены в 2021 г.

✅64 самолета будут произведены с 2022 по 2025 г.

Общий объем заказа составляет 144 единицы техники.

📈Продолжаю держать акции компании в своем модельном портфеле по рынку США. На сегодняшний день эта бумага принесла мне 26% прибыли.

Кстати, знаю что многие не прочь заработать на росте Boeing и в целом военно-промышленного комплекса США, но опасаются брать на себя высокие риски. Для вас у меня есть рекомендация - обратите внимание на SPDR S&P Aerospace & Defense ETF (XAR). В портфеле фонда есть акции Boeing, а также других гигантов отрасли, таких как Lockheed Martin, Raytheon Technologies, General Dynamics и других.

Defense News

Boeing lands the first order of the F-15EX

The first award covers an initial lot of eight jets.

🎬Инвестору очень важно оценивать эффективность своих вложений. Понимать, какие активы приносят прибыль, а какие - убыток. И желательно - не тратить на это все свое свободное время.

Первые 2 года работы на бирже я просто сохранял все свои сделки в Google-таблицах. Бумаг было немного, сделок - тоже и такой учет не отнимал много времени. Но сейчас у меня 2 портфеля у разных брокеров и 4 десятка бумаг. Хочется тратить на аналитику портфеля 10 минут, а не 2 часа. Поэтому я уже давно использую IntelInvest для учета инвестиций. Скажу честно - от сервиса в восторге.

Сейчас у сервиса вышло обновленное мобильное приложение - и я записал по нему видеообзор https://youtu.be/khvXiUq4G8k

👉Если ты тоже пользуешься этим сервисом и у тебя есть пожелания по развитию - пиши их в комментариях, я обязательно передам команде проекта.

Первые 2 года работы на бирже я просто сохранял все свои сделки в Google-таблицах. Бумаг было немного, сделок - тоже и такой учет не отнимал много времени. Но сейчас у меня 2 портфеля у разных брокеров и 4 десятка бумаг. Хочется тратить на аналитику портфеля 10 минут, а не 2 часа. Поэтому я уже давно использую IntelInvest для учета инвестиций. Скажу честно - от сервиса в восторге.

Сейчас у сервиса вышло обновленное мобильное приложение - и я записал по нему видеообзор https://youtu.be/khvXiUq4G8k

👉Если ты тоже пользуешься этим сервисом и у тебя есть пожелания по развитию - пиши их в комментариях, я обязательно передам команде проекта.

YouTube

ЛУЧШЕЕ МОБИЛЬНОЕ ПРИЛОЖЕНИЕ ДЛЯ ИНВЕСТИЦИЙ - как я веду учет своих инвестиций у разных брокеров?

Дарю промокод на 20% скидку в приложении Intelinvest - T9LV9HBV1C

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой…

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой…

📝Разбор компании Ciena Corp (CIEN)

Ciena Corp - компания, занимающаяся сетевыми стратегиями и технологиями. Предоставляет сетевое оборудование, программное обеспечение и услуги, которые поддерживают транспорт, коммутацию, агрегацию, услуги по доставке и управлению видео, хранением данных и голосовым трафиком в сетях связи.

Компания обслуживает различные отрасли, такие как поставщики услуг связи, веб-провайдеры, кабельные операторы, правительство и крупные предприятия по всему миру.

Географически компания присутствует на рынках США и Канады; стран Карибского бассейна и Латинской Америки; Европы, Ближнего Востока и Африки; Азиатско-Тихоокеанского региона и Индии.

📍Ключевые метрики:

8,53 млрд.долл - капитализация

1500+ клиентов по всему миру

35+ страны присутствия

2000+ патентов

6500+ сотрудников

2700+ R&D специалистов

70+ офисов по всему миру

📍Мультипликаторы:

EV-to-EBITDA - 14.98

PE Ratio - 27.08

Компания работает с невысоким уровнем чистой рентабельности 8,78%, в связи с чем имеет ниже средней по отрасли оценку EV-to-EBITDA. Имеет невысокий уровень чистого долга, равный 1,4 годовой EBITDA. Постоянно держит на счетах до $10 млрд., за счет чего чистый долг часто уходит даже в отрицательную зону. Являясь компанией роста, дивиденды не выплачивает.

📍Показатели:

✅Доход за 2019 финансовый год: $3,6 млрд., против $3,095 млрд. в 2018 г.

✅Чистая прибыль - $253 млн. против чистого убытка $345 млн. в 2018 г.

✅Последние 10 лет выручка компании стабильно растет темпами по 6,8% в год.

Все заработанные деньги компания тратит на развитие и экспансию рынков (2700+ R&D специалистов из 6500 человек общего количества сотрудников впечатляют), поэтому чистая прибыль компании пока не значительна. Именно этим и объясняется низкая маржинальность чистой прибыли 8,78%. Gross Margin стабильно больше 40% - следовательно, когда компания закончит экспансию, чистая маржинальность подрастет до 25-28% - соответственно, прибыль вырастет в геометрической прогрессии ~ 3 к 1.

👍Преимущества:

Широкая страновая диверсификация бизнеса значительно снижает риски налогового, санкционного или иного ограничительного давления отдельными странами.

Высокие затраты на R&D позволяет рассчитывать на дальнейший рост компании - капитализация компании (8,53 млрд.долл) может удвоиться за последующие 5 лет.

2000+ патентов говорят о высоком уровне инвестиций в новейшие технологические решения, что позволит их монетизировать в обозримом будущем.

Защитный сектор деятельности компании - tech, к которому весь мир относится как к религии - выкупают любые просадки, в отличии от тех же банков или индустрии развлечений.

В силу малой капитализации компании и одновременно впечатляющей экспансии, возможен вариант поглощения компании старшими конкурентами.

🤔Риски:

Введение налогов на IT - сектор в Азии, Европе и прочих странах.

Геополитическое обострение США - Китай, США - Европа, что может оказать давление на бизнес-модель развития компании.

Затяжная мировая рецессия.

👉Вердикт: Для долгосрочного инвестора это почти идеальная компания для добавления в портфель - в случае отсутствия сценариев реализации риска, капитализация компании может удваиваться каждые 5 лет.

Ciena Corp - компания, занимающаяся сетевыми стратегиями и технологиями. Предоставляет сетевое оборудование, программное обеспечение и услуги, которые поддерживают транспорт, коммутацию, агрегацию, услуги по доставке и управлению видео, хранением данных и голосовым трафиком в сетях связи.

Компания обслуживает различные отрасли, такие как поставщики услуг связи, веб-провайдеры, кабельные операторы, правительство и крупные предприятия по всему миру.

Географически компания присутствует на рынках США и Канады; стран Карибского бассейна и Латинской Америки; Европы, Ближнего Востока и Африки; Азиатско-Тихоокеанского региона и Индии.

📍Ключевые метрики:

8,53 млрд.долл - капитализация

1500+ клиентов по всему миру

35+ страны присутствия

2000+ патентов

6500+ сотрудников

2700+ R&D специалистов

70+ офисов по всему миру

📍Мультипликаторы:

EV-to-EBITDA - 14.98

PE Ratio - 27.08

Компания работает с невысоким уровнем чистой рентабельности 8,78%, в связи с чем имеет ниже средней по отрасли оценку EV-to-EBITDA. Имеет невысокий уровень чистого долга, равный 1,4 годовой EBITDA. Постоянно держит на счетах до $10 млрд., за счет чего чистый долг часто уходит даже в отрицательную зону. Являясь компанией роста, дивиденды не выплачивает.

📍Показатели:

✅Доход за 2019 финансовый год: $3,6 млрд., против $3,095 млрд. в 2018 г.

✅Чистая прибыль - $253 млн. против чистого убытка $345 млн. в 2018 г.

✅Последние 10 лет выручка компании стабильно растет темпами по 6,8% в год.

Все заработанные деньги компания тратит на развитие и экспансию рынков (2700+ R&D специалистов из 6500 человек общего количества сотрудников впечатляют), поэтому чистая прибыль компании пока не значительна. Именно этим и объясняется низкая маржинальность чистой прибыли 8,78%. Gross Margin стабильно больше 40% - следовательно, когда компания закончит экспансию, чистая маржинальность подрастет до 25-28% - соответственно, прибыль вырастет в геометрической прогрессии ~ 3 к 1.

👍Преимущества:

Широкая страновая диверсификация бизнеса значительно снижает риски налогового, санкционного или иного ограничительного давления отдельными странами.

Высокие затраты на R&D позволяет рассчитывать на дальнейший рост компании - капитализация компании (8,53 млрд.долл) может удвоиться за последующие 5 лет.

2000+ патентов говорят о высоком уровне инвестиций в новейшие технологические решения, что позволит их монетизировать в обозримом будущем.

Защитный сектор деятельности компании - tech, к которому весь мир относится как к религии - выкупают любые просадки, в отличии от тех же банков или индустрии развлечений.

В силу малой капитализации компании и одновременно впечатляющей экспансии, возможен вариант поглощения компании старшими конкурентами.

🤔Риски:

Введение налогов на IT - сектор в Азии, Европе и прочих странах.

Геополитическое обострение США - Китай, США - Европа, что может оказать давление на бизнес-модель развития компании.

Затяжная мировая рецессия.

👉Вердикт: Для долгосрочного инвестора это почти идеальная компания для добавления в портфель - в случае отсутствия сценариев реализации риска, капитализация компании может удваиваться каждые 5 лет.

{kind=link}

🔎Разбор компании Exelixis

Компания специализируется на производстве лекарств по лечению рака. В ее ассортименте всего три препарата, однако они способны стабильно генерировать прибыль.

📍Цена акций Exelixis выросла на 77% с мартовского минимума, когда бумаги торговались по цене в 14$. 20 апреля компания анонсировала позитивные результаты 3 фазы испытаний нового препарата CheckMate-9ER для борьбы клеточной карциномой (разновидность рака). Аналитики считают Exelixis одной из самых перспективных компаний в сфере Biotech. Сегодня разберем этот бизнес: оценим его показатели и рассмотрим перспективы и риски покупки его акций.

Отчетность за 1 кв. 2020

✅Выручка Exelixis составила $226 млн и увеличилась на 10% в сравнении с прошлогодними показателями. Улучшение связано с ростом продаж Cabo.

✅Чистая прибыль сократилась почти на треть по сравнению с 1 кв. 2019 и составила $48 млн.

✅Операционная прибыль также уменьшилась и составила $52 млн, годом ранее этот показатель равнялся 84 млн долларов.

Падение показателей прибыли компании связано с растущими расходами в R&D подразделении компании: $102 млн. в 2019 против $64 млн. в 2018-м. Подобные расходы я воспринимаю позитивно, так как сегодняшние инвестиции в разработку приведут к увеличению прибыли в будущем.

📝Cabo

Этот препарат разработан собственными силами компании. Патент на это лекарство от рака у Exelixis действует до 2030 года. Компания получает от 30 до 50% прибыли других организаций от продаж Cabo.

✅Преимущества инвестирования в Exelixis

Это инновационная компания, которая не боится создавать новое. Следующие 10 лет компания точно будет держаться на плаву за счет патента на Cabo. За это время ее ученые должны создать еще один флагманский препарат, который будет еще успешнее своего предшественника. Сейчас в Pipeline компании на испытание и тестирование есть еще несколько перспективных препаратов.

❓Риск инвестирование в Exelixis

Вложение в акции любой компании, специализирующейся на научных исследованиях — это риск. Здесь всего два пути, эти исследования могут быть либо успешными, либо неудачными. До 2030 года Cabo несомненно будет генерировать стабильную прибыль для компании. Дальнейшие перспективы пока туманны.

👉Резюме. Раскручивая все сильнее бренд Cabo, Exelixis точно будет расти ближайшие несколько лет. Компания вселяла оптимизм инвесторам даже на медвежьем апрельском рынке, поэтому я считаю, что сейчас ее акции все же переоценены. Советую повременить с приобретением бумаг данного бизнеса.

Компания специализируется на производстве лекарств по лечению рака. В ее ассортименте всего три препарата, однако они способны стабильно генерировать прибыль.

📍Цена акций Exelixis выросла на 77% с мартовского минимума, когда бумаги торговались по цене в 14$. 20 апреля компания анонсировала позитивные результаты 3 фазы испытаний нового препарата CheckMate-9ER для борьбы клеточной карциномой (разновидность рака). Аналитики считают Exelixis одной из самых перспективных компаний в сфере Biotech. Сегодня разберем этот бизнес: оценим его показатели и рассмотрим перспективы и риски покупки его акций.

Отчетность за 1 кв. 2020

✅Выручка Exelixis составила $226 млн и увеличилась на 10% в сравнении с прошлогодними показателями. Улучшение связано с ростом продаж Cabo.

✅Чистая прибыль сократилась почти на треть по сравнению с 1 кв. 2019 и составила $48 млн.

✅Операционная прибыль также уменьшилась и составила $52 млн, годом ранее этот показатель равнялся 84 млн долларов.

Падение показателей прибыли компании связано с растущими расходами в R&D подразделении компании: $102 млн. в 2019 против $64 млн. в 2018-м. Подобные расходы я воспринимаю позитивно, так как сегодняшние инвестиции в разработку приведут к увеличению прибыли в будущем.

📝Cabo

Этот препарат разработан собственными силами компании. Патент на это лекарство от рака у Exelixis действует до 2030 года. Компания получает от 30 до 50% прибыли других организаций от продаж Cabo.

✅Преимущества инвестирования в Exelixis

Это инновационная компания, которая не боится создавать новое. Следующие 10 лет компания точно будет держаться на плаву за счет патента на Cabo. За это время ее ученые должны создать еще один флагманский препарат, который будет еще успешнее своего предшественника. Сейчас в Pipeline компании на испытание и тестирование есть еще несколько перспективных препаратов.

❓Риск инвестирование в Exelixis

Вложение в акции любой компании, специализирующейся на научных исследованиях — это риск. Здесь всего два пути, эти исследования могут быть либо успешными, либо неудачными. До 2030 года Cabo несомненно будет генерировать стабильную прибыль для компании. Дальнейшие перспективы пока туманны.

👉Резюме. Раскручивая все сильнее бренд Cabo, Exelixis точно будет расти ближайшие несколько лет. Компания вселяла оптимизм инвесторам даже на медвежьем апрельском рынке, поэтому я считаю, что сейчас ее акции все же переоценены. Советую повременить с приобретением бумаг данного бизнеса.

{kind=link}

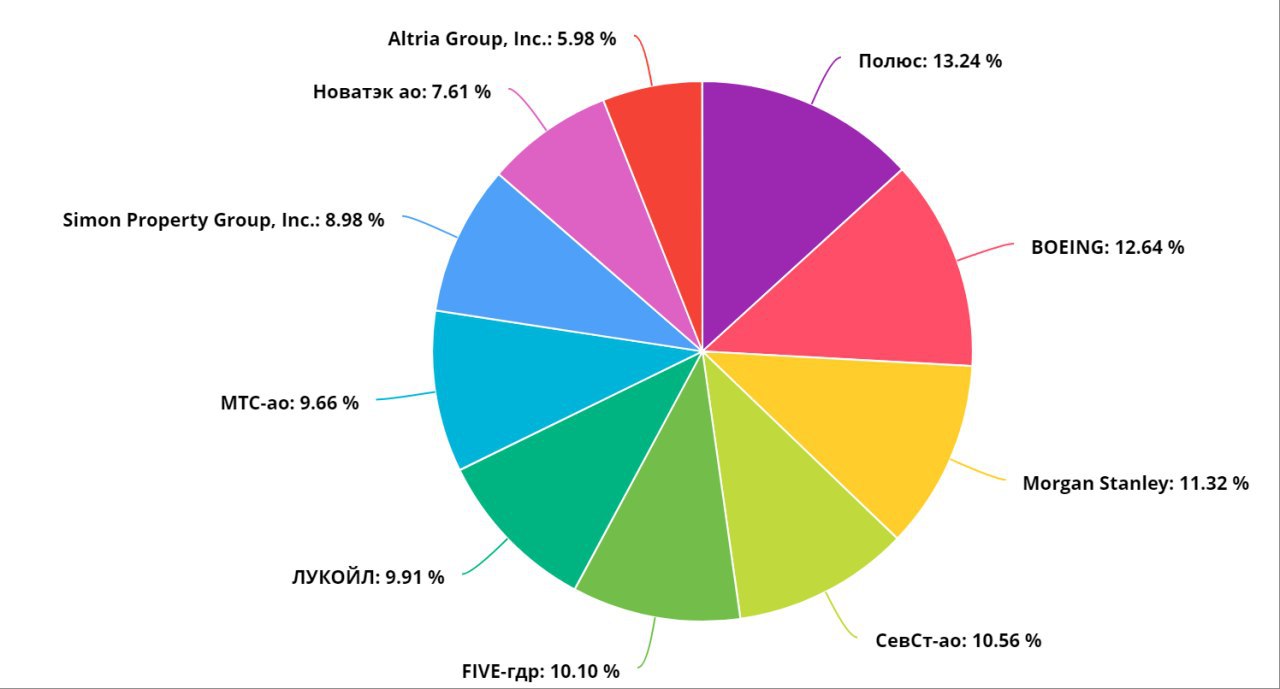

⚠️Продолжаю новую рубрику - "Твой портфель"

Ежемесячно я буду составлять 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

📈Портфель, который я составлял месяц назад, уже вырос на 3,5%. Лидерами роста стали акции компаний Yandex (+18,5%) и T.Rowe Price Group (+14,7%). В этот раз я исключаю их из портфеля, так как цена достаточно высока и возможна коррекция.

💼Итак, портфель Агрессивный на июль 2020 г. В портфель включены преимущественно акции крупных эмитентов США и России, а также акции биржевого фонда недвижимости. По части бумаг платятся дивиденды. Акции преимущественно с высоким бета-коэффициентом. Такой портфель предполагает высокую доходность на среднесрочном горизонте при умеренном уровне риска.

1️⃣MS - акции банка Morgan Stanley, дивиденды 2,7%, 3 бумаги по $52,41

2️⃣BA - акции компании Boeing, дивидендов нет, 1 бумага по $175,66

3️⃣SPG - акции фонда недвижимости Simon Property Group, дивиденды 12%, 2 бумаги по $62,40

4️⃣MO - акции компании Altria Group, дивиденды 8%, 2 бумаги по $41,54

5️⃣PLZL - акции компании Полюс, дивиденды 3%, 1 акция по 13 236,50 руб.

6️⃣FIVE - акции компании Х5 Ритейл, дивиденды 5,1%, 4 бумаги по 2 521,50 руб.

7️⃣CHMF - акции компании Северсталь, дивиденды 12%, 12 акций по 878,80 руб.

8️⃣NVTK - акции компании Новатэк, дивиденды 2,6%, 7 бумаг по 1086,20 руб.

9️⃣LKOH - акции Лукойла. дивиденды 8,4%, 2 акции по 4950 руб.

🔟MTSS - акции компании МТС, дивиденды 13%, 30 бумаг по 321,70 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый агрессивный портфель с учетом существующей обстановки на рынке.

@div_invest

Ежемесячно я буду составлять 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

📈Портфель, который я составлял месяц назад, уже вырос на 3,5%. Лидерами роста стали акции компаний Yandex (+18,5%) и T.Rowe Price Group (+14,7%). В этот раз я исключаю их из портфеля, так как цена достаточно высока и возможна коррекция.

💼Итак, портфель Агрессивный на июль 2020 г. В портфель включены преимущественно акции крупных эмитентов США и России, а также акции биржевого фонда недвижимости. По части бумаг платятся дивиденды. Акции преимущественно с высоким бета-коэффициентом. Такой портфель предполагает высокую доходность на среднесрочном горизонте при умеренном уровне риска.

1️⃣MS - акции банка Morgan Stanley, дивиденды 2,7%, 3 бумаги по $52,41

2️⃣BA - акции компании Boeing, дивидендов нет, 1 бумага по $175,66

3️⃣SPG - акции фонда недвижимости Simon Property Group, дивиденды 12%, 2 бумаги по $62,40

4️⃣MO - акции компании Altria Group, дивиденды 8%, 2 бумаги по $41,54

5️⃣PLZL - акции компании Полюс, дивиденды 3%, 1 акция по 13 236,50 руб.

6️⃣FIVE - акции компании Х5 Ритейл, дивиденды 5,1%, 4 бумаги по 2 521,50 руб.

7️⃣CHMF - акции компании Северсталь, дивиденды 12%, 12 акций по 878,80 руб.

8️⃣NVTK - акции компании Новатэк, дивиденды 2,6%, 7 бумаг по 1086,20 руб.

9️⃣LKOH - акции Лукойла. дивиденды 8,4%, 2 акции по 4950 руб.

🔟MTSS - акции компании МТС, дивиденды 13%, 30 бумаг по 321,70 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый агрессивный портфель с учетом существующей обстановки на рынке.

@div_invest

{kind=link}

🎬Неделю назад я проводил опрос на тему "С какой суммы вы стартовали свой путь в инвестициях"? Самый популярный ответ (26%) - до 10 тысяч рублей.

Специально для этой группы подписчиков я записал новое видео https://youtu.be/v433CC0jTyo

👉Уверен - будет полезно для новичков в инвестициях. Остались вопросы? Задавай в комментариях. Отвечаю на все - 100%!

Специально для этой группы подписчиков я записал новое видео https://youtu.be/v433CC0jTyo

👉Уверен - будет полезно для новичков в инвестициях. Остались вопросы? Задавай в комментариях. Отвечаю на все - 100%!

YouTube

3 ВАРИАНТА ВЛОЖИТЬ 10 ТЫСЯЧ РУБЛЕЙ ОТ ИНВЕСТОРА - с разным уровнем доходности и риска, легально!

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

🔥Власти могут списать Сбербанку 150 млрд. руб. долга

На днях прошла новость, что Минфин может списать Сбербанку госкредит на 150 млрд. руб., который был выдан еще в 2008 году. Долг будет включен в основной капитал банка.

✅Как акционер Сбербанка - я, безусловно, рад. Компании не придется тратиться на погашение кредита, что увеличит чистую прибыль. А значит - и мои возможные дивиденды.

С точки зрения конкурентной рыночной экономики - нужно бить в барабан! Это же нарушение всех норм. Почему не списывают долги, например, частным банкам или компаниям из других отраслей?

🔎В теории все так. На практике же чистой и конкурентной экономики нет нигде в мире. Даже США, которые являются примером развитой экономики, сейчас тратят сотни миллиардов долларов на выкуп корпоративных долгов через ФРС. Причем выкупают не только долги системообразующих компаний, таких как Сбербанк, но и даже вполне себе проблемные бонды без инвестиционного рейтинга. Все ради того, чтобы не допустить коллапса в экономике.

К тому же не стоит забывать, что Российская Федерация является мажоритарным акционером Сбербанка. Государству принадлежит примерно 52% акций. Банк планирует направить на выплату дивидендов своим акционерам за 2019 год более 400 млрд. руб. Это значит, что бюджет получит более 200 млрд. руб., что больше, чем размер списанного долга.

На днях прошла новость, что Минфин может списать Сбербанку госкредит на 150 млрд. руб., который был выдан еще в 2008 году. Долг будет включен в основной капитал банка.

✅Как акционер Сбербанка - я, безусловно, рад. Компании не придется тратиться на погашение кредита, что увеличит чистую прибыль. А значит - и мои возможные дивиденды.

С точки зрения конкурентной рыночной экономики - нужно бить в барабан! Это же нарушение всех норм. Почему не списывают долги, например, частным банкам или компаниям из других отраслей?

🔎В теории все так. На практике же чистой и конкурентной экономики нет нигде в мире. Даже США, которые являются примером развитой экономики, сейчас тратят сотни миллиардов долларов на выкуп корпоративных долгов через ФРС. Причем выкупают не только долги системообразующих компаний, таких как Сбербанк, но и даже вполне себе проблемные бонды без инвестиционного рейтинга. Все ради того, чтобы не допустить коллапса в экономике.

К тому же не стоит забывать, что Российская Федерация является мажоритарным акционером Сбербанка. Государству принадлежит примерно 52% акций. Банк планирует направить на выплату дивидендов своим акционерам за 2019 год более 400 млрд. руб. Это значит, что бюджет получит более 200 млрд. руб., что больше, чем размер списанного долга.

РБК

СМИ узнали о возможности списания ₽150 млрд кредита Сбербанку из-за COVID

По данным Reuters, Минфин и ЦБ договорились о включении в основной капитал Сбербанка госкредита, выданного в 2008 году. В банке сообщили, что долг могут списать, а 150 млрд руб. планируется внести в к

📝Публикую очередной отчет по моим инвестициям в займы малому бизнесу

Ссылки на предыдущие отчеты: первый, второй и третий

На сегодняшний день я работаю с платформой lemon.online 4 месяца - первый займ был выдан 17 марта.

✅Выдано займов - 15

✅Погашено займов - 4 (3 из них досрочно)

✅Реструктуризация долга - 3 заемщика

✅3 просроченных займа на срок до 2 недель

✅1 просроченный займ на срок 85 дней

💰За 4 месяца я получил доходность 9,04% на вложенную сумму. В пересчете на год будет 27,12% годовых.

Больше всего сомнений вызывает займ с просрочкой на 3 месяца. Формально я могу потребовать его выкупа площадкой с гарантированной доходностью в 5% годовых - такая возможность прописана в условиях займа. Но мне интересно посмотреть как будет работать служба взыскания. К тому же, в случае успешного взыскания я получу полный объем пени за просрочку. Обязательно буду этой информацией делиться на канале - кейс должен получиться интересный. Основная проблема всех площадок для краудлендинга - большое количество дефолтных займов. Лемон обещает добиваться их возврата - во все займы они инвестируют в том числе и свои средства.

В среднем по году планирую выйти на доходность на уровне 20-22% годовых после уплаты НДФЛ.

🚩По факту доходность может получиться и выше, так как часть денег после возврата просто лежит на счету. К сожалению, функции автоинвестирования пока на площадке нет. Я уточнял у администрации сервиса - такой функционал появится в будущем. Кстати, здесь могу отметить еще одно выгодное отличие Лемона от других площадок, с которыми я раньше работал - самая адекватная поддержка инвесторов. На все вопросы очень оперативно и максимально прозрачно в рабочее время отвечают в чате @lemoninvest

Ссылки на предыдущие отчеты: первый, второй и третий

На сегодняшний день я работаю с платформой lemon.online 4 месяца - первый займ был выдан 17 марта.

✅Выдано займов - 15

✅Погашено займов - 4 (3 из них досрочно)

✅Реструктуризация долга - 3 заемщика

✅3 просроченных займа на срок до 2 недель

✅1 просроченный займ на срок 85 дней

💰За 4 месяца я получил доходность 9,04% на вложенную сумму. В пересчете на год будет 27,12% годовых.

Больше всего сомнений вызывает займ с просрочкой на 3 месяца. Формально я могу потребовать его выкупа площадкой с гарантированной доходностью в 5% годовых - такая возможность прописана в условиях займа. Но мне интересно посмотреть как будет работать служба взыскания. К тому же, в случае успешного взыскания я получу полный объем пени за просрочку. Обязательно буду этой информацией делиться на канале - кейс должен получиться интересный. Основная проблема всех площадок для краудлендинга - большое количество дефолтных займов. Лемон обещает добиваться их возврата - во все займы они инвестируют в том числе и свои средства.

В среднем по году планирую выйти на доходность на уровне 20-22% годовых после уплаты НДФЛ.

🚩По факту доходность может получиться и выше, так как часть денег после возврата просто лежит на счету. К сожалению, функции автоинвестирования пока на площадке нет. Я уточнял у администрации сервиса - такой функционал появится в будущем. Кстати, здесь могу отметить еще одно выгодное отличие Лемона от других площадок, с которыми я раньше работал - самая адекватная поддержка инвесторов. На все вопросы очень оперативно и максимально прозрачно в рабочее время отвечают в чате @lemoninvest

{kind=link}

⚠️Котировки на золото бьют рекорды

📈Цена на золото уверенно пробила $1800 за тройскую унцию и идет дальше и дальше. Совсем недавно я разбирал прогноз Goldman Sachs по этому металлу и уверен, что он сбудется. В текущей ситуации, когда волатильность на рынках высока, а ФРС вливает ликвидность рекордными темпами, бегство инвесторов в "вечные ценности" вполне прогнозируемо.

В моих модельных портфелях уже есть "золотые активы".

✅В России - это акции компаний Полюс (+62% за 4 месяца) и Полиметалл (+19% за 1,5 месяца)

✅В США - ETF на золото SPDR Gold Shares (+8% за 3 месяца)

Инвестировать в золото можно разными способами. Не буду повторяться - есть подробный пост на канале на эту тему.

🚩Вчера я решил увеличить долю инвестиций в ценные металлы в обоих портфелях. В российский добавил 2 акции Полиметалл по 1534 руб. С американским поступил чуть по-другому. На американском рынке в целом гораздо больше компаний в сфере добычи ценных металлов, поэтому пришлось провести серьезный рисерч. По итогам исследования я отобрал 4 компании в отрасли - все с отличными показателями, как я люблю - растущая прибыль и выручка, высокая маржинальность бизнеса, приемлемый уровень долга. 2 компании высокой капитализации, крупные и стабильные; 2 компании средней, активные и растущие. Так как у меня на счету оставалось немногим более $150 - взял каждой компании по чуть-чуть, такой своеобразный ETF собственного приготовления. Скоро планирую пополнение счета и буду докупать акции этих компаний. Вот список:

✅Newmont Corporation (NEM) - 1 акция за $65,31

✅Barrick Gold Corporation (GOLD) - 1 акция за $28,49

✅SSR Mining Inc. (SSRM) - 1 акция за $23,93

✅Eldorado Gold Corporation (EGO) - 2 акции по $11,92

Для своих подписчиков я сделал сводку по ключевым характеристикам этих компаний в отдельном файле - разобрал все показатели, начиная от мультипликаторов и баланса, заканчивая маржинальностью бизнеса и дивидендами. Ссылку оставил в профиле своего Instagram-аккаунта - можете оттуда скачать файл, уверен, будет полезно. На Instagram тоже не забывайте подписаться - завтра планирую провести там серию вопросов-ответов в Stories, сможете задать мне любые вопросы по инвестициям, которые вас интересуют.

Кстати, в файле с аналитикой по компаниям есть 2 интересных раздела: Ratings и Quant Factor Grades.

✅Ratings - совокупное мнение о перспективах компании аналитиков сервиса Seeking Alpha и аналитиков с Wall Street.

✅Quant Factor Grades - синтетическая оценка алгоритмов сервиса Seeking Alpha по ключевым параметрам компании.

Не скажу, что для меня эти оценки являются решающими, но позволяют за 5 секунд понять хотя бы примерную ситуацию по незнакомой компании. Очень полезно, рекомендую.

📈Цена на золото уверенно пробила $1800 за тройскую унцию и идет дальше и дальше. Совсем недавно я разбирал прогноз Goldman Sachs по этому металлу и уверен, что он сбудется. В текущей ситуации, когда волатильность на рынках высока, а ФРС вливает ликвидность рекордными темпами, бегство инвесторов в "вечные ценности" вполне прогнозируемо.

В моих модельных портфелях уже есть "золотые активы".

✅В России - это акции компаний Полюс (+62% за 4 месяца) и Полиметалл (+19% за 1,5 месяца)

✅В США - ETF на золото SPDR Gold Shares (+8% за 3 месяца)

Инвестировать в золото можно разными способами. Не буду повторяться - есть подробный пост на канале на эту тему.

🚩Вчера я решил увеличить долю инвестиций в ценные металлы в обоих портфелях. В российский добавил 2 акции Полиметалл по 1534 руб. С американским поступил чуть по-другому. На американском рынке в целом гораздо больше компаний в сфере добычи ценных металлов, поэтому пришлось провести серьезный рисерч. По итогам исследования я отобрал 4 компании в отрасли - все с отличными показателями, как я люблю - растущая прибыль и выручка, высокая маржинальность бизнеса, приемлемый уровень долга. 2 компании высокой капитализации, крупные и стабильные; 2 компании средней, активные и растущие. Так как у меня на счету оставалось немногим более $150 - взял каждой компании по чуть-чуть, такой своеобразный ETF собственного приготовления. Скоро планирую пополнение счета и буду докупать акции этих компаний. Вот список:

✅Newmont Corporation (NEM) - 1 акция за $65,31

✅Barrick Gold Corporation (GOLD) - 1 акция за $28,49

✅SSR Mining Inc. (SSRM) - 1 акция за $23,93

✅Eldorado Gold Corporation (EGO) - 2 акции по $11,92

Для своих подписчиков я сделал сводку по ключевым характеристикам этих компаний в отдельном файле - разобрал все показатели, начиная от мультипликаторов и баланса, заканчивая маржинальностью бизнеса и дивидендами. Ссылку оставил в профиле своего Instagram-аккаунта - можете оттуда скачать файл, уверен, будет полезно. На Instagram тоже не забывайте подписаться - завтра планирую провести там серию вопросов-ответов в Stories, сможете задать мне любые вопросы по инвестициям, которые вас интересуют.

Кстати, в файле с аналитикой по компаниям есть 2 интересных раздела: Ratings и Quant Factor Grades.

✅Ratings - совокупное мнение о перспективах компании аналитиков сервиса Seeking Alpha и аналитиков с Wall Street.

✅Quant Factor Grades - синтетическая оценка алгоритмов сервиса Seeking Alpha по ключевым параметрам компании.

Не скажу, что для меня эти оценки являются решающими, но позволяют за 5 секунд понять хотя бы примерную ситуацию по незнакомой компании. Очень полезно, рекомендую.

{kind=link}

📝Продолжаю серию интервью с интересными людьми в сфере инвестиций.

Сегодня у меня в гостях Галимов Султан и Галеев Аяз, основатели компании Intellect Trade Company, которая занимается автоматизированными роботами для торговли на валютном и фондовом рынках. Канал компании - @Intellectcompany

В интервью мы поговорили о высокодоходных и низкодоходных инвестициях. Разобрали вопросы связанные с автоматизированной торговлей. Действительно ли можно зарабатывать с помощью роботов? Постарался максимум информации вытянуть из ребят - и, надо сказать, интервью получилось действительно объемным и интересным.

👉 Обязательно дочитай до конца - по традиции для моих подписчиков там будет интересный бонус от компании - https://zen.yandex.ru/media/id/5a6b2aca7ddde8fa4e4e370b/kak-zarabatyvat-na-avtopilote-5f19771a2feb2771f65e7f66

Сегодня у меня в гостях Галимов Султан и Галеев Аяз, основатели компании Intellect Trade Company, которая занимается автоматизированными роботами для торговли на валютном и фондовом рынках. Канал компании - @Intellectcompany

В интервью мы поговорили о высокодоходных и низкодоходных инвестициях. Разобрали вопросы связанные с автоматизированной торговлей. Действительно ли можно зарабатывать с помощью роботов? Постарался максимум информации вытянуть из ребят - и, надо сказать, интервью получилось действительно объемным и интересным.

👉 Обязательно дочитай до конца - по традиции для моих подписчиков там будет интересный бонус от компании - https://zen.yandex.ru/media/id/5a6b2aca7ddde8fa4e4e370b/kak-zarabatyvat-na-avtopilote-5f19771a2feb2771f65e7f66

💡Яндекс, что ты делаешь, остановись!

Котировки Яндекса пробили уровень 4000 руб. за акцию. Рост капитализации российского IT гиганта составил 20% всего за месяц. За полгода котировки выросли на 42%, а за год - на 60%.

Еще в марте я снимал видео с разбором отчетности Яндекса за 2019 г., которую многие назвали провальной и устроили распродажу. Тогда я пояснял, что снижение прибыли год к году вызвано не снижением эффективности, а инвестиционными сделками, компания по-прежнему остается интересной для покупки. Мой мартовский прогноз - 4000 руб. за акцию до конца года - сбылся уже в июле.

Я покупал бумаги Яндекса в свой модельный портфель трижды:

✅1 ноября 2019 г. - 5 акций по 2138 руб.

✅3 марта 2020 г. - 1 акцию по 2724 руб.

✅30 марта 2020 г. - 2 акции по 2619 руб.

📈На сегодняшний день это самая прибыльная бумага в портфеле. Курсовая прибыль составляет 72% менее чем за год. ЗА текущую неделю я получил больше десятка благодарностей от подписчиков, которые прислушались к моим рекомендациям и купили бумагу в марте. Сейчас они подсчитывают свою прибыль.

Чего ожидать по Яндексу дальше, какой прогноз? На мой взгляд, все зависит от того, насколько уверенно котировки закрепятся выше психологической отметки в 4000 руб. Если в течение недели не произойдет отката ниже этого уровня - думаю, бумагу можно подбирать в надежде на дальнейший рост. Ведь пока все еще не реализовался один из сильных факторов роста - IPO Яндекс Такси. При этом не стоит забывать про отчет за 2Q2020, который будет совсем скоро. Возможно некоторое снижение показателей из-за карантина и распродажа акций частью инвесторов.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Котировки Яндекса пробили уровень 4000 руб. за акцию. Рост капитализации российского IT гиганта составил 20% всего за месяц. За полгода котировки выросли на 42%, а за год - на 60%.

Еще в марте я снимал видео с разбором отчетности Яндекса за 2019 г., которую многие назвали провальной и устроили распродажу. Тогда я пояснял, что снижение прибыли год к году вызвано не снижением эффективности, а инвестиционными сделками, компания по-прежнему остается интересной для покупки. Мой мартовский прогноз - 4000 руб. за акцию до конца года - сбылся уже в июле.

Я покупал бумаги Яндекса в свой модельный портфель трижды:

✅1 ноября 2019 г. - 5 акций по 2138 руб.

✅3 марта 2020 г. - 1 акцию по 2724 руб.

✅30 марта 2020 г. - 2 акции по 2619 руб.

📈На сегодняшний день это самая прибыльная бумага в портфеле. Курсовая прибыль составляет 72% менее чем за год. ЗА текущую неделю я получил больше десятка благодарностей от подписчиков, которые прислушались к моим рекомендациям и купили бумагу в марте. Сейчас они подсчитывают свою прибыль.

Чего ожидать по Яндексу дальше, какой прогноз? На мой взгляд, все зависит от того, насколько уверенно котировки закрепятся выше психологической отметки в 4000 руб. Если в течение недели не произойдет отката ниже этого уровня - думаю, бумагу можно подбирать в надежде на дальнейший рост. Ведь пока все еще не реализовался один из сильных факторов роста - IPO Яндекс Такси. При этом не стоит забывать про отчет за 2Q2020, который будет совсем скоро. Возможно некоторое снижение показателей из-за карантина и распродажа акций частью инвесторов.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💰Какие акции купить сейчас на бирже? Куда вложить деньги с минимальным риском и максимальной доходностью?

Смотри мое новое видео - конкретные бумаги, которые я сейчас покупаю https://youtu.be/9xRCU3aI55g

👉Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

Смотри мое новое видео - конкретные бумаги, которые я сейчас покупаю https://youtu.be/9xRCU3aI55g

👉Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

YouTube

ТОП 5 АКЦИЙ НА БИРЖЕ В ИЮЛЕ - что я сейчас покупаю в свой портфель?

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Сейчас много говорят про ещё один обвал на рынке. Что думаешь на эту тему?

Anonymous Poll

16%

Уже вот-вот начнется, до конца лета точно увидим

57%

Скорее всего коррекция будет осенью или ближе к концу года

9%

Этот год ещё дотянем, а вот в следующем обязательно будет обвал

18%

Проснись, дно рынка мы уже прошли! Дальше только наверх!