💡ЦБ РФ в очередной раз принял решение снизить ставку на 0,25% п.п. до 4,25%.

На заседании в пятницу ЦБ РФ объявил о снижении ключевой ставки. Решение достаточно ожидаемое, Центробанк все больше и больше сближает ставку с инфляцией.

Как такое решение влияет на инвестиционный мир:

1️⃣Снижаются ставки по депозитам и кредитам (выигрывают застройщики, так как снижается ставка по ипотеке и растет объем продаж жилья)

2️⃣Растет стоимость облигаций и одновременно снижается их доходность (почему так происходит - я рассказывал в отдельном видео)

3️⃣Увеличивается приток денег на фондовый рынок (хранить деньги на депозитах все менее выгодно, люди и компании ищут другие варианты заработать)

На заседании в пятницу ЦБ РФ объявил о снижении ключевой ставки. Решение достаточно ожидаемое, Центробанк все больше и больше сближает ставку с инфляцией.

Как такое решение влияет на инвестиционный мир:

1️⃣Снижаются ставки по депозитам и кредитам (выигрывают застройщики, так как снижается ставка по ипотеке и растет объем продаж жилья)

2️⃣Растет стоимость облигаций и одновременно снижается их доходность (почему так происходит - я рассказывал в отдельном видео)

3️⃣Увеличивается приток денег на фондовый рынок (хранить деньги на депозитах все менее выгодно, люди и компании ищут другие варианты заработать)

{kind=link}

🎬В новом видео отвечаю на вопросы от подписчиков за месяц. Разбираем вопросы по налогам на американские акции и по выбору отдельных бумаг.

👉Выпуск здесь https://youtu.be/7Sb3669zHkk

Остались вопросы? Задавай в комментариях. Отвечаю на все - 100%

👉Выпуск здесь https://youtu.be/7Sb3669zHkk

Остались вопросы? Задавай в комментариях. Отвечаю на все - 100%

YouTube

ВОПРОСЫ ПОДПИСЧИКОВ ПО ИНВЕСТИЦИЯМ - как платить налоги, куда вложить деньги, какие акции купить

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

📝Разбираем квартальный отчет AT&T

2-й квартал 2020 г. получился сложным для большого количества компаний в самых разных секторах. AT&T - не исключение. Я держу акции этой компании в своем портфеле, и на текущий момент эта бумага для меня убыточна, отрицательное сальдо по сделке составляет почти 5%.

📍Оценим основные финансовые показатели:

Выручка - $41млрд. (-9% г/г)

Операционная прибыль - $5.9 млрд. (-9,5% г/г)

Чистая прибыль - $1,3 млрд. (-65% г/г)

EBITDA - $13,1 млрд. (-3% г/г)

Cash from Operations - $12,1 млрд. (-16% г/г)

Free Cash Flow - $7,6 млрд. (-11% г/г)

📉Налицо снижение всех ключевых финансовых показателей компании. Давай попробуем разобраться почему так произошло.

✅Сегмент мобильной связи (Mobility) остается стабильным. Выручка $17,1 млрд. против $17,3 млрд. годом ранее. Небольшое снижение обусловлено снижением спроса на международный роуминг. Кстати, мобильная сеть AT&T уже 6 кварталов подряд признается наиболее быстрой на территории США.

✅Более серьезное сокращение демонстрирует сегмент развлечений (Entertainment). Выручка составила $10,1 млрд. против $11,4 млрд. годом ранее. ARPU пользователей выросло на 6,4%, но при этом наблюдается значительный отток (более 800 тысяч пользователей).

✅Серьезное падение продемонстрировало подразделение Warner Media. Выручка снизилась на 23%, операционная прибыль - на 17%. Основной спад пришелся на показы в кинотеатрах.

Как видим, операционные и финансовые показатели компании достаточно серьезно пострадали из-за COVID-19. В своем обращении к инвесторам менеджеры AT&T оценили влияние пандемии в $2,8 млрд. выручки, которая не была получена.

Также надо учитывать, что во 2-м квартале компания заняла рекордные $22 млрд., из которых $19 млрд. были направлены на погашение существующих долгов. Общий объем долга составил $191 млрд, чистый долг - $174 млрд. Показатель NetDebt/EBITDA находится на уровне 3,5, способность компании обслуживать свои долги не вызывает опасений.

📍Планы компании на ближайший квартал:

Сокращение затрат на оплату труда

Оптимизация IT инфраструктуры

Повышение эффективности маркетинга и продаж

📍Перспективы и возможности:

Безусловно, самой яркой перспективой для компании является разворачивание инфраструктуры 5G сетей. Технически сеть уже развернута по всей территории США, подключение пользователей начнется 7 августа. Предполагается, что 5G сеть на первом этапе охватит около 180 млн. человек.

Вместе с распространением высокоскоростного интернета на полную мощность заработает одно из новых подразделений компании - Connected Devices. Уже сейчас в инфраструктуру для умного дома от AT&T подключено более 70 млн. устройств, рост базы за квартал составляет 22,6%.

Не будем забывать и про стабильную дивидендную политику компании. AT&T является дивидендным аристократом и повышает дивиденды 36 лет подряд. Текущая дивидендная доходность превышает 7%, Payout Ratio - 65%, что не вызывает сомнений в готовности компании выплачивать и еще больше увеличивать дивиденды. Я прогнозирую, что к концу года мы увидим повышение дивидендов на 2-3%.

💡Резюме: продолжаю держать акции AT&T в своем портфеле несмотря на достаточно сложный квартал. Хорошая дивидендная доходность, лидерство в сфере 5G связи и грамотная диверсификация бизнеса помогут компании пережить кризис.

2-й квартал 2020 г. получился сложным для большого количества компаний в самых разных секторах. AT&T - не исключение. Я держу акции этой компании в своем портфеле, и на текущий момент эта бумага для меня убыточна, отрицательное сальдо по сделке составляет почти 5%.

📍Оценим основные финансовые показатели:

Выручка - $41млрд. (-9% г/г)

Операционная прибыль - $5.9 млрд. (-9,5% г/г)

Чистая прибыль - $1,3 млрд. (-65% г/г)

EBITDA - $13,1 млрд. (-3% г/г)

Cash from Operations - $12,1 млрд. (-16% г/г)

Free Cash Flow - $7,6 млрд. (-11% г/г)

📉Налицо снижение всех ключевых финансовых показателей компании. Давай попробуем разобраться почему так произошло.

✅Сегмент мобильной связи (Mobility) остается стабильным. Выручка $17,1 млрд. против $17,3 млрд. годом ранее. Небольшое снижение обусловлено снижением спроса на международный роуминг. Кстати, мобильная сеть AT&T уже 6 кварталов подряд признается наиболее быстрой на территории США.

✅Более серьезное сокращение демонстрирует сегмент развлечений (Entertainment). Выручка составила $10,1 млрд. против $11,4 млрд. годом ранее. ARPU пользователей выросло на 6,4%, но при этом наблюдается значительный отток (более 800 тысяч пользователей).

✅Серьезное падение продемонстрировало подразделение Warner Media. Выручка снизилась на 23%, операционная прибыль - на 17%. Основной спад пришелся на показы в кинотеатрах.

Как видим, операционные и финансовые показатели компании достаточно серьезно пострадали из-за COVID-19. В своем обращении к инвесторам менеджеры AT&T оценили влияние пандемии в $2,8 млрд. выручки, которая не была получена.

Также надо учитывать, что во 2-м квартале компания заняла рекордные $22 млрд., из которых $19 млрд. были направлены на погашение существующих долгов. Общий объем долга составил $191 млрд, чистый долг - $174 млрд. Показатель NetDebt/EBITDA находится на уровне 3,5, способность компании обслуживать свои долги не вызывает опасений.

📍Планы компании на ближайший квартал:

Сокращение затрат на оплату труда

Оптимизация IT инфраструктуры

Повышение эффективности маркетинга и продаж

📍Перспективы и возможности:

Безусловно, самой яркой перспективой для компании является разворачивание инфраструктуры 5G сетей. Технически сеть уже развернута по всей территории США, подключение пользователей начнется 7 августа. Предполагается, что 5G сеть на первом этапе охватит около 180 млн. человек.

Вместе с распространением высокоскоростного интернета на полную мощность заработает одно из новых подразделений компании - Connected Devices. Уже сейчас в инфраструктуру для умного дома от AT&T подключено более 70 млн. устройств, рост базы за квартал составляет 22,6%.

Не будем забывать и про стабильную дивидендную политику компании. AT&T является дивидендным аристократом и повышает дивиденды 36 лет подряд. Текущая дивидендная доходность превышает 7%, Payout Ratio - 65%, что не вызывает сомнений в готовности компании выплачивать и еще больше увеличивать дивиденды. Я прогнозирую, что к концу года мы увидим повышение дивидендов на 2-3%.

💡Резюме: продолжаю держать акции AT&T в своем портфеле несмотря на достаточно сложный квартал. Хорошая дивидендная доходность, лидерство в сфере 5G связи и грамотная диверсификация бизнеса помогут компании пережить кризис.

⚠️Важные обновления в налогообложении для инвестора

С 2021 года в стране начинает действовать ряд новых налогов, которые затрагивают как инвесторов, так и просто людей с накоплениями. Считаю важным разобрать их детально.

1️⃣Появляется налог на доходы по банковским депозитам. Данным налогом облагаются все процентные доходы по депозитам и сберегательным счетам свыше определенного лимита. Лимит рассчитывается как 1 000 000 руб. х Ключевая ставка ЦБ РФ. Если за год ваши депозиты принесли вам больше лимита, то вам нужно будет заплатить 13% НДФЛ с суммы, которая превышает лимит. Вот как это выглядит на примере:

Предположим, что ключевая ставка ЦБ РФ в 2021 году составит 4,5% годовых. В этом случае необлагаемый налогом лимит составит 1 000 000 руб. х 4,5% = 45 000 руб. Если вы за год заработали в виде процентов по депозитам 80 000 руб., то с суммы 35 000 руб. придется заплатить НДФЛ в размере 13% или 4 550 руб.

Подсчитывать размер НДФЛ к уплате будет банк. Правда пока непонятно как банк будет считать налог, если у меня есть депозиты в нескольких банках. Далее ФНС пришлет уведомление, налог необходимо будет уплатить самостоятельно.

Доходы, полученные с депозитов в 2020 г. новым налогом облагаться не будут, так как он вступает в действие с 1 января 2021 г. Соответственно, оплачивать новый налог нужно будет только в 2022 году.

2️⃣Также с 1 января НДФЛ будут облагаться все купоны по всем облигациям. Ранее от уплаты налога были освобождены купоны по ОФЗ, муниципальным облигациям, а также облигациям, ставка купона по которым не превышает ставку ЦБ РФ +5%. Сейчас придется заплатить 13% с любого купона, что лично мне кажется странным. Получается, государство берет у нас в долг выпуская ОФЗ, платит нам проценты по этому долгу, а потом с этих же процентов еще берет налог. Хитрая схема, ничего не скажешь.

Здесь дополнительных сложностей в плане исчисления и уплаты налогов не возникнет, брокер все сделает самостоятельно.

👉Обязательно сохрани себе пост и поделись с друзьями, новые налоги коснутся практически всех инвесторов уже в следующем году.

@div_invest

С 2021 года в стране начинает действовать ряд новых налогов, которые затрагивают как инвесторов, так и просто людей с накоплениями. Считаю важным разобрать их детально.

1️⃣Появляется налог на доходы по банковским депозитам. Данным налогом облагаются все процентные доходы по депозитам и сберегательным счетам свыше определенного лимита. Лимит рассчитывается как 1 000 000 руб. х Ключевая ставка ЦБ РФ. Если за год ваши депозиты принесли вам больше лимита, то вам нужно будет заплатить 13% НДФЛ с суммы, которая превышает лимит. Вот как это выглядит на примере:

Предположим, что ключевая ставка ЦБ РФ в 2021 году составит 4,5% годовых. В этом случае необлагаемый налогом лимит составит 1 000 000 руб. х 4,5% = 45 000 руб. Если вы за год заработали в виде процентов по депозитам 80 000 руб., то с суммы 35 000 руб. придется заплатить НДФЛ в размере 13% или 4 550 руб.

Подсчитывать размер НДФЛ к уплате будет банк. Правда пока непонятно как банк будет считать налог, если у меня есть депозиты в нескольких банках. Далее ФНС пришлет уведомление, налог необходимо будет уплатить самостоятельно.

Доходы, полученные с депозитов в 2020 г. новым налогом облагаться не будут, так как он вступает в действие с 1 января 2021 г. Соответственно, оплачивать новый налог нужно будет только в 2022 году.

2️⃣Также с 1 января НДФЛ будут облагаться все купоны по всем облигациям. Ранее от уплаты налога были освобождены купоны по ОФЗ, муниципальным облигациям, а также облигациям, ставка купона по которым не превышает ставку ЦБ РФ +5%. Сейчас придется заплатить 13% с любого купона, что лично мне кажется странным. Получается, государство берет у нас в долг выпуская ОФЗ, платит нам проценты по этому долгу, а потом с этих же процентов еще берет налог. Хитрая схема, ничего не скажешь.

Здесь дополнительных сложностей в плане исчисления и уплаты налогов не возникнет, брокер все сделает самостоятельно.

👉Обязательно сохрани себе пост и поделись с друзьями, новые налоги коснутся практически всех инвесторов уже в следующем году.

@div_invest

🔎Куда инвестирует Уоррен Баффет?

C начала года акции Berkshire Hathaway потеряли значительную часть своей стоимости, как впрочем и остальные компании финансового сектора, за исключением любимчика ФРС Blackrock. Акции Berkshire частично восстановили свои потери после нокдауна фондовых рынков и выросли на 21% во 2-м квартале благодаря значительной доле в портфеле акций Apple, но все еще остаются на 14% ниже от своего максимума в 4-м квартале 2019 г. В апреле компания отчиталась за 1 кв. 2020 г. о самом крупном в истории убытке $49,7 млрд. - но большая часть убытка “бумажная”, за счет переоценки активов.

Посмотрим, чем же интересен портфель Berkshire Hathaway:

✅Как уже известно, Berkshire Hathaway полностью избавился из своего портфеля от акций авиакомпаний,

уменьшил доли в банках JP Morgan, Wells Fargo, Bank of America, Synchrony Financial, Goldman Sachs, вместо этого нарастив доли в PNC Financial Services Group Inc.

✅Уменьшил долю в VeriSign Inc, а также полностью вышел из Phillips 66, вместо этого купил контролирующую позицию в газовых активах компании Dominion Energy за $9,7 млрд (Dominion продала Berkshire газопроводы, газовые хранилища и предприятие по сжижению газа),

✅Наибольший вес позиций в портфеле занимают Apple, Bank of America, Coca-Cola, Kraft Heinz и American Express. Всего в апреле Berkshire продал акций на 6 млрд долл.

Для меня лично интересен Berkshire Hathaway своей огромной денежной позицией в размере 137 млрд. долл. Деньги - это тоже позиция. Я рассматриваю акции Berkshire как проданный опцион пут - только вместо премии я получаю дивиденды, а при падении рынков - получу купленные Berkshire активы по лучшим ценам из возможных.

Конечно, можно считать что Berkshire упустил возможность зайти в акции на мартовском дне. Распродажи были безумные, стаканы и OTC лопались от бидов, и даже такому крупному покупателю как Berkshire не составило бы труда значительно нарастить свои доли в акциях техов, биотехов и прочих growth - компаний. Видимо, финансовые воротилы решили что еще не наступило время дождя из золота, когда нужно доставать ведро. Но я знаю точно - когда наступит время для сбора дождя из золота - рядовой инвестор будет, в лучшем случае, в психологическом ступоре, и 95 человек из 100 ничего не купят. Но Berkshire - они не упустят своей возможности и откусят всё самое вкусное, на самых лучших условиях, которые наверняка ни я, ни ты не сможете повторить.

C начала года акции Berkshire Hathaway потеряли значительную часть своей стоимости, как впрочем и остальные компании финансового сектора, за исключением любимчика ФРС Blackrock. Акции Berkshire частично восстановили свои потери после нокдауна фондовых рынков и выросли на 21% во 2-м квартале благодаря значительной доле в портфеле акций Apple, но все еще остаются на 14% ниже от своего максимума в 4-м квартале 2019 г. В апреле компания отчиталась за 1 кв. 2020 г. о самом крупном в истории убытке $49,7 млрд. - но большая часть убытка “бумажная”, за счет переоценки активов.

Посмотрим, чем же интересен портфель Berkshire Hathaway:

✅Как уже известно, Berkshire Hathaway полностью избавился из своего портфеля от акций авиакомпаний,

уменьшил доли в банках JP Morgan, Wells Fargo, Bank of America, Synchrony Financial, Goldman Sachs, вместо этого нарастив доли в PNC Financial Services Group Inc.

✅Уменьшил долю в VeriSign Inc, а также полностью вышел из Phillips 66, вместо этого купил контролирующую позицию в газовых активах компании Dominion Energy за $9,7 млрд (Dominion продала Berkshire газопроводы, газовые хранилища и предприятие по сжижению газа),

✅Наибольший вес позиций в портфеле занимают Apple, Bank of America, Coca-Cola, Kraft Heinz и American Express. Всего в апреле Berkshire продал акций на 6 млрд долл.

Для меня лично интересен Berkshire Hathaway своей огромной денежной позицией в размере 137 млрд. долл. Деньги - это тоже позиция. Я рассматриваю акции Berkshire как проданный опцион пут - только вместо премии я получаю дивиденды, а при падении рынков - получу купленные Berkshire активы по лучшим ценам из возможных.

Конечно, можно считать что Berkshire упустил возможность зайти в акции на мартовском дне. Распродажи были безумные, стаканы и OTC лопались от бидов, и даже такому крупному покупателю как Berkshire не составило бы труда значительно нарастить свои доли в акциях техов, биотехов и прочих growth - компаний. Видимо, финансовые воротилы решили что еще не наступило время дождя из золота, когда нужно доставать ведро. Но я знаю точно - когда наступит время для сбора дождя из золота - рядовой инвестор будет, в лучшем случае, в психологическом ступоре, и 95 человек из 100 ничего не купят. Но Berkshire - они не упустят своей возможности и откусят всё самое вкусное, на самых лучших условиях, которые наверняка ни я, ни ты не сможете повторить.

{kind=link}

💰Лето традиционно богато на выплаты по ценным бумагам - как купоны, так и дивиденды. Вот список того, что мне уже "упало" на счет с 1 июня:

2 июня - дивиденды по Мосбирже, 896,90руб.

2 июня - купон по ОКЕЙ, 156.56 руб.

3 июня - дивиденды по Valero, $1.96

4 июня - дивиденды по Philips 66, $2,70

10 июня - дивиденды по Exxon Mobil, $2.61

16 июня - дивиденд по Фосагро, 63 руб.

17 июня - купон по ОФЗ, 209.40 руб.

30 июня - дивиденд по Crown Castle International, $1.20

1 июля - дивиденд по Ленэнерго, 498.04 руб.

1 июля - дивиденды по Роснефти, 361.61 руб.

2 июля - дивиденд по Brookfield Partners, $3.29

3 июля - купон по ЛСР, 190.71 руб.

6 июля - дивиденд по Россетям, 946.74 руб.

7 июля - дивиденд по Юнипро, 550.84 руб.

16 июля - дивиденд по Фосагро, 271.00 руб.

20 июля - дивиденд по Башнефти, 938.10 руб.

20 июля - дивиденд по МТС, 608.38 руб.

22 июля - купон по Самолет, 339.71 руб.

22 июля - дивиденды по Лукойлу, 608.80 руб.

24 июля - дивиденд по Simon Property Group, $6.50

📍Итого 6 639,79 руб. и $18,26. Миллионером я конечно за 2 месяца не стал, но все равно приятно. Надо ли говорить, что все деньги я реинвестирую обратно на фондовый рынок?

Кстати, отметил интересный нюанс. Когда я только выходил на американский рынок - меня все в один голос предупреждали, что по дивидендам с REIT берется налог 30%. Возможно, именно так происходит, если покупать акции REIT через российского брокера на Санкт-Петербургской бирже. Но в США брокер удержал с меня ровно 10%. Еще 3% мне надо будет самостоятельно доплатить в России.

👉На 5 акций Simon Property Group получено $6,50 (квартальный дивиденд - $1,30) и уплачено $0,65 налога - детали на скриншоте из личного кабинета брокера.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

2 июня - дивиденды по Мосбирже, 896,90руб.

2 июня - купон по ОКЕЙ, 156.56 руб.

3 июня - дивиденды по Valero, $1.96

4 июня - дивиденды по Philips 66, $2,70

10 июня - дивиденды по Exxon Mobil, $2.61

16 июня - дивиденд по Фосагро, 63 руб.

17 июня - купон по ОФЗ, 209.40 руб.

30 июня - дивиденд по Crown Castle International, $1.20

1 июля - дивиденд по Ленэнерго, 498.04 руб.

1 июля - дивиденды по Роснефти, 361.61 руб.

2 июля - дивиденд по Brookfield Partners, $3.29

3 июля - купон по ЛСР, 190.71 руб.

6 июля - дивиденд по Россетям, 946.74 руб.

7 июля - дивиденд по Юнипро, 550.84 руб.

16 июля - дивиденд по Фосагро, 271.00 руб.

20 июля - дивиденд по Башнефти, 938.10 руб.

20 июля - дивиденд по МТС, 608.38 руб.

22 июля - купон по Самолет, 339.71 руб.

22 июля - дивиденды по Лукойлу, 608.80 руб.

24 июля - дивиденд по Simon Property Group, $6.50

📍Итого 6 639,79 руб. и $18,26. Миллионером я конечно за 2 месяца не стал, но все равно приятно. Надо ли говорить, что все деньги я реинвестирую обратно на фондовый рынок?

Кстати, отметил интересный нюанс. Когда я только выходил на американский рынок - меня все в один голос предупреждали, что по дивидендам с REIT берется налог 30%. Возможно, именно так происходит, если покупать акции REIT через российского брокера на Санкт-Петербургской бирже. Но в США брокер удержал с меня ровно 10%. Еще 3% мне надо будет самостоятельно доплатить в России.

👉На 5 акций Simon Property Group получено $6,50 (квартальный дивиденд - $1,30) и уплачено $0,65 налога - детали на скриншоте из личного кабинета брокера.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💰Что делать инвестору, чтобы купить или продать криптовалюту? Где найти надежный сервис для обмена больших сумм?

Подробности - в моем новом видео https://youtu.be/sfDlImsfKkQ

👉Остались вопросы? Задавай в комментариях, отвечаю на все, 100%!

Подробности - в моем новом видео https://youtu.be/sfDlImsfKkQ

👉Остались вопросы? Задавай в комментариях, отвечаю на все, 100%!

YouTube

ОБМЕН КРИПТОВАЛЮТ - безопасный и надежный метод купить или продать криптовалюту

Обменник VIP|BTC: https://bit.ly/vipbtc_na_divaneПодписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQGТак...

💼Разбор компании Новатэк (NVTK)

ПАО «НОВАТЭК» - это крупнейший независимый производитель природного газа в России. Вторая после Газпрома компания по капитализации. В ближайшие годы Новатэк имеет шансы обогнать Газпром по размеру капитализации за счет реализации обширной инвестиционной программы. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, производством СПГ и его трейдингом. Компания была основана в 1994 году. Основные акционеры - очень влиятельные лица Михельсон и Вексельберг, обладающие огромным административным ресурсом в Кремле. Достойные для нас партнеры, не так-ли?

📍Ключевые метрики:

3321 млрд.руб - капитализация

74.7 млрд.куб.м. газа добыто в 2019 г (+8,6% г/г)

12,1 млн т нефти добыто в 2019 г (+2,5%)

16.3 млрд.бнэ доказанных запасов углеводородов (SEC)

№3 по запасам газа среди публичных компаний мира

№8 по добыче газа среди публичных компаний мира

10% общероссийской добычи природного газа

📍Мультипликаторы:

EV - 3419 млрд.руб

EV / Чистая прибыль – 14

EV / EBITDA – 7.7

PB – 2

PS – 3.9

Debt / EBITDA – 0.32

Cash / Debt – 0.34

В данный момент компания стоит 7,7 годовых EBITDA, или 2 балансовые стоимости. Чистая рентабельность из года в год составляет свыше 25% - что характеризует компанию как устойчивую к падениям цен на газ и нефть. Финансовая нагрузка компании, можно сказать символична - всего 30% годовой EBITDA. Новатэк платит небольшие, но стабильные дивиденды (2,9%), ежегодно их увеличивая.

📍Рассмотрим отчетность компании за 2019 г. и 1Q2020:

Выручка за 2019 финансовый год: 852.2 млн.руб., против 831.8 млн.руб в 2018 г. (+2,45% г/г).

Чистая нормализованная прибыль (без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц) - 245 млн.руб. в 2019 г. против 232.9 млн.руб. в 2018 г. (+5,2% г/г).

📍Отчет за 1Q2020 г. показал следующую динамику:

Выручка составила 184,6 млн.руб., против 216,1 млн.руб в 4Q2019 (-14,5% кв/кв) и 234,106 млн.руб. в 1Q2019 (-21% г/г).

EBITDA 100,7 млн.руб. против 122,9 млн.руб. в 4Q2019 (-18% кв/кв) и 117,942 млн.руб. в 1Q2019 (-14,6% г/г),

Чистая нормализованная прибыль 53.5 млн.руб., против 66.4 млн.руб в 4Q2019 (-19,4% кв/кв) и 65,73 млн.руб. в 1Q2019 (-18,6% г/г).

📍Преимущества:

Одна из самых низких в мире операционная себестоимость извлечения газа,

Огромные льготы по уплате НДПИ (Арктика),

Рублевые операционных затраты, валютная выручка,

Акционеры с огромным административным ресурсом,

В отличие от Газпрома, намного более эффективный менеджмент,

Ожидается повышение цен на газ для населения РФ (нас с вами),

📍Риски:

Затяжная рецессия мировой экономики,

Укрепление рубля ниже 55 руб. за USD,

Конкуренция с американским и катарским СПГ.

📍Вывод:

Безусловно, падение цен на газ сказывается на финансовых результатах Новатэка, но не забываем что и котировки акций потеряли ~25% с пиковых значений января 2020. Аналитики и минэнерго США ожидают роста цен на газ в 2 раза - до 3 USD /MMBTU в конце 2020 г.

Новатэк реализует огромную инвестиционную программу по строительству новых СПГ-заводов, после реализации которых EBITDA компании увеличится в 3 раза.

ПАО «НОВАТЭК» - это крупнейший независимый производитель природного газа в России. Вторая после Газпрома компания по капитализации. В ближайшие годы Новатэк имеет шансы обогнать Газпром по размеру капитализации за счет реализации обширной инвестиционной программы. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, производством СПГ и его трейдингом. Компания была основана в 1994 году. Основные акционеры - очень влиятельные лица Михельсон и Вексельберг, обладающие огромным административным ресурсом в Кремле. Достойные для нас партнеры, не так-ли?

📍Ключевые метрики:

3321 млрд.руб - капитализация

74.7 млрд.куб.м. газа добыто в 2019 г (+8,6% г/г)

12,1 млн т нефти добыто в 2019 г (+2,5%)

16.3 млрд.бнэ доказанных запасов углеводородов (SEC)

№3 по запасам газа среди публичных компаний мира

№8 по добыче газа среди публичных компаний мира

10% общероссийской добычи природного газа

📍Мультипликаторы:

EV - 3419 млрд.руб

EV / Чистая прибыль – 14

EV / EBITDA – 7.7

PB – 2

PS – 3.9

Debt / EBITDA – 0.32

Cash / Debt – 0.34

В данный момент компания стоит 7,7 годовых EBITDA, или 2 балансовые стоимости. Чистая рентабельность из года в год составляет свыше 25% - что характеризует компанию как устойчивую к падениям цен на газ и нефть. Финансовая нагрузка компании, можно сказать символична - всего 30% годовой EBITDA. Новатэк платит небольшие, но стабильные дивиденды (2,9%), ежегодно их увеличивая.

📍Рассмотрим отчетность компании за 2019 г. и 1Q2020:

Выручка за 2019 финансовый год: 852.2 млн.руб., против 831.8 млн.руб в 2018 г. (+2,45% г/г).

Чистая нормализованная прибыль (без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц) - 245 млн.руб. в 2019 г. против 232.9 млн.руб. в 2018 г. (+5,2% г/г).

📍Отчет за 1Q2020 г. показал следующую динамику:

Выручка составила 184,6 млн.руб., против 216,1 млн.руб в 4Q2019 (-14,5% кв/кв) и 234,106 млн.руб. в 1Q2019 (-21% г/г).

EBITDA 100,7 млн.руб. против 122,9 млн.руб. в 4Q2019 (-18% кв/кв) и 117,942 млн.руб. в 1Q2019 (-14,6% г/г),

Чистая нормализованная прибыль 53.5 млн.руб., против 66.4 млн.руб в 4Q2019 (-19,4% кв/кв) и 65,73 млн.руб. в 1Q2019 (-18,6% г/г).

📍Преимущества:

Одна из самых низких в мире операционная себестоимость извлечения газа,

Огромные льготы по уплате НДПИ (Арктика),

Рублевые операционных затраты, валютная выручка,

Акционеры с огромным административным ресурсом,

В отличие от Газпрома, намного более эффективный менеджмент,

Ожидается повышение цен на газ для населения РФ (нас с вами),

📍Риски:

Затяжная рецессия мировой экономики,

Укрепление рубля ниже 55 руб. за USD,

Конкуренция с американским и катарским СПГ.

📍Вывод:

Безусловно, падение цен на газ сказывается на финансовых результатах Новатэка, но не забываем что и котировки акций потеряли ~25% с пиковых значений января 2020. Аналитики и минэнерго США ожидают роста цен на газ в 2 раза - до 3 USD /MMBTU в конце 2020 г.

Новатэк реализует огромную инвестиционную программу по строительству новых СПГ-заводов, после реализации которых EBITDA компании увеличится в 3 раза.

{kind=link}

Forwarded from Инвестэкономика

🚩Боинг отчитался за 2-й квартал

✅Выручка - $11,81 млрд. (-25% год к году)

✅Чистая прибыль - минус $2,38 млрд. (+19% год к году). Да, именно так, чистая прибыль ко 2-му кварталу прошлого года выросла - тогда был очень сильный убыток.

✅Cash from Operations - минус $5,28 млрд.

✅Общий долг компании увеличился на $22,5 млрд., при этом чистый долг - только на $5,5 млрд. Почему так? $5 млрд. заемных средств легли на счета компании, еще $12 млрд. - в раздел Краткосрочные инвестиции. Скорее всего, их временно разместили в инвестиционные инструменты, чтобы они приносили прибыль.

📍Что по производству?

B787 - сейчас производится 10 единиц в месяц, в 2021 г. планируется сокращение до 6 ед. в месяц

B777 - сейчас 5 единиц, в 2021 г. сокращение до 2 единиц

B737 - обтекаемая формулировка о том, что планируется нарастить производство до 31 единицы в месяц к началу 2022 года

B767/747 - без изменений, 3 единицы и 0,5 единицы в месяц соответственно

Всего за 2-й квартал отгружено заказчикам 20 самолетов, текущий объем заказов составляет $326 млрд.

Военное подразделение Boeing сработало с той же выручкой, что и год назад - $6,6 млрд., при этом операционная маржа в этом секторе упала с 14,8% до 9,1%.

👉Рынок воспринял отчетность нейтрально, колебания котировок в пределах 1%

✅Выручка - $11,81 млрд. (-25% год к году)

✅Чистая прибыль - минус $2,38 млрд. (+19% год к году). Да, именно так, чистая прибыль ко 2-му кварталу прошлого года выросла - тогда был очень сильный убыток.

✅Cash from Operations - минус $5,28 млрд.

✅Общий долг компании увеличился на $22,5 млрд., при этом чистый долг - только на $5,5 млрд. Почему так? $5 млрд. заемных средств легли на счета компании, еще $12 млрд. - в раздел Краткосрочные инвестиции. Скорее всего, их временно разместили в инвестиционные инструменты, чтобы они приносили прибыль.

📍Что по производству?

B787 - сейчас производится 10 единиц в месяц, в 2021 г. планируется сокращение до 6 ед. в месяц

B777 - сейчас 5 единиц, в 2021 г. сокращение до 2 единиц

B737 - обтекаемая формулировка о том, что планируется нарастить производство до 31 единицы в месяц к началу 2022 года

B767/747 - без изменений, 3 единицы и 0,5 единицы в месяц соответственно

Всего за 2-й квартал отгружено заказчикам 20 самолетов, текущий объем заказов составляет $326 млрд.

Военное подразделение Boeing сработало с той же выручкой, что и год назад - $6,6 млрд., при этом операционная маржа в этом секторе упала с 14,8% до 9,1%.

👉Рынок воспринял отчетность нейтрально, колебания котировок в пределах 1%

{kind=link}

💡Одна из компаний в моем портфеле провела слияние

Компания Brookfield Renewable Partners (BEP) приобрела компанию TerraForm Power (TERP). Одновременно с этим Brookfield Renewable Partners выделила свое подразделение в отдельную компания Brookfield Renewable Corp (BEPC). В результате этой операции котировки BEP снизились с $54 до $43 за акцию. При этом акционеры Brookfield Renewable Partners дополнительно получили на свой счет акции компании Brookfield Renewable Corp из расчета 1 акций BEPC за 4 акции BEP.

Так как у меня на счету было 7 акций BEP, то я получил только одну акцию BEPC, а компенсацию за еще 3/4 акции я должен получить деньгами в течение нескольких дней.

📍Интересная сплитовка, первый раз в моей практике. Будет интересно понаблюдать как будут себя вести акции BEP и BEPC далее.

Компания Brookfield Renewable Partners (BEP) приобрела компанию TerraForm Power (TERP). Одновременно с этим Brookfield Renewable Partners выделила свое подразделение в отдельную компания Brookfield Renewable Corp (BEPC). В результате этой операции котировки BEP снизились с $54 до $43 за акцию. При этом акционеры Brookfield Renewable Partners дополнительно получили на свой счет акции компании Brookfield Renewable Corp из расчета 1 акций BEPC за 4 акции BEP.

Так как у меня на счету было 7 акций BEP, то я получил только одну акцию BEPC, а компенсацию за еще 3/4 акции я должен получить деньгами в течение нескольких дней.

📍Интересная сплитовка, первый раз в моей практике. Будет интересно понаблюдать как будут себя вести акции BEP и BEPC далее.

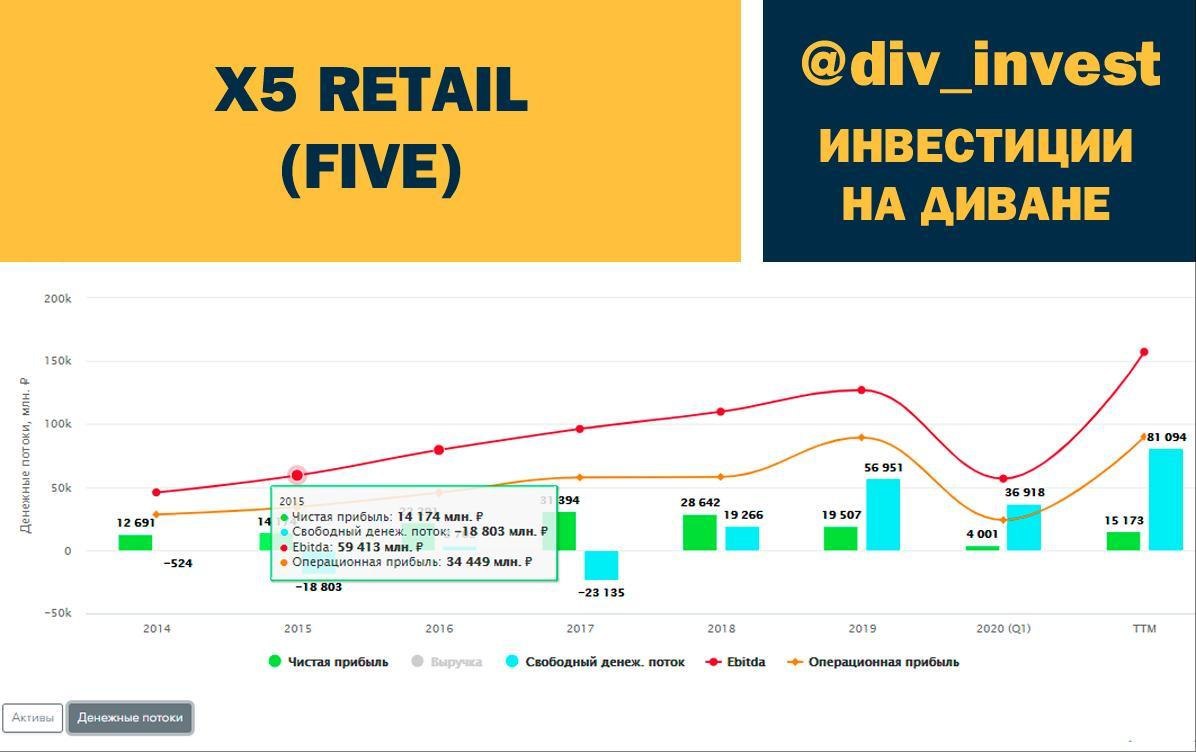

💼Инвестидея на российском рынке X5 Retail

Одна из ведущих компаний продуктового ритейла в России, управляющая торговыми сетями «Пятерочка», «Перекресток» и «Карусель», 16 июля объявила предварительные консолидированные операционные результаты и чистую розничную выручку по итогам 2 кв. и 6 мес. 2020 г., согласно которым:

📌 Темп роста чистой розничной выручки во 2 кв. 2020 составил 13,2% год-к-году (г-к-г) в рублях. Данного результата удалось достичь благодаря росту сопоставимых (LFL) продаж на 4,3% и росту торговой площади на 10,7% (вклад в рост выручки +8,9%).

📌 Во 2 кв. 2020 г. трафик упал на 17,2% г/г, но вырос размер среднего чека на 26,1%. За 6 мес. 2020 г. трафик упал на 7,5% г/г, а средний чек вырос на 13,5% г/г.

📌 X5 добавила 367 новых магазинов во 2 кв. 2020 г.; 103 «магазина у дома» и 13 супермаркетов были реконструированы с использованием новых концепций, которые продолжают получать положительный отклик со стороны покупателей.

📌 X5 ожидает, что рентабельность EBITDA во 2 кв. 2020 г. будет выше уровня 2 кв. 2019 г., который был самым высоким показателем со 2 кв. 2017 г., благодаря высокому уровню квартальных продаж, преимущественно в «магазинах у дома», постоянному росту операционной эффективности и повышению рентабельности EBITDA онлайн-операций на фоне изменений в структуре спроса из-за COVID-19.

📌 На последующей пресс-конференции менеджмент сообщил, что рост продаж после карантина продолжается. В июле сопоставимые продажи еще выше, чем во 2 кв.2020, +10% в Пятерочке (70% выручки группы). В 2020 году X5 планирует открыть до 1600 новых магазинов. Цель - рост доли рынка до 20% к 2029 г (11,5% в 2019 г). Менеджмент заявил о планах увеличить дивиденд на 50% в 2021 г.

Результаты очень сильные, теперь Х5 стала №1 в онлайн-торговле продуктами питания в РФ. Рост онлайн-продаж более чем в 4 раза г/г во 2 кв. 2020 г. X5 планирует в ноябре запустить пилотный проект “жесткого” дискаунтера. Рассмотрим компанию подробнее.

📍Ключевые метрики:

567 859 млн. руб. капитализация

Компания представлена сетями различных форматов в 7 из 8 федеральных округах России

Количество магазинов, на 31 марта 2020 года:

«Пятёрочка» 15 739

«Перекрёсток» 846

«Карусель» 73

Всего 16 658

42 распределительных центра

Чистая торговая площадь - 7 240 тыс. кв. м

📍Мультипликаторы:

Стоимость бизнеса (EV) - 942,4 млрд.руб.

EV / EBITDA – 3,9

P/S – 0.42

Долг / EBITDA - 0,77

📍Показатели:

Доход за 2019 финансовый год: 1 734 347 млн.руб., против 1 532 537 млн.руб. в 2018 г. (+13,2% г/г)

Чистая прибыль - 19 507 млн.руб. в 2019 г. против 28 642 млрд. в 2018 г. (-32% г/г)

📍Отчет по МСФО за 1Q2020 г. показал следующую динамику:

Доход: 468 994 млн.руб, против 469 217 млн.руб. в 4Q2019 (-0,05% кв/кв) и 405 864 млн.руб. в 1Q2019 (+15,5% г/г).

Чистая прибыль: 4 001 млн.руб., против убытка 907 млн.руб. в 4Q2019 и 8 335 млн.руб. в 1Q2019 (-52% г/г).

Чистая прибыль не репрезентативна за счет географической экспансии, поэтому дополнительно еще посмотрим на динамику:

Ebitda: в 1Q2020 - 56 767 млн.руб. против 31 000 млн.руб. в 4Q2019 (+83% кв/кв) и 26 500 млн.руб. в 1Q2019 (+114% г/г).

Операционный денежный поток: в 1Q2020 - 54 212 млн.руб. против 42 735 млн.руб. в 4Q2019 (+26,8%) и 29 345 млн.руб. в 1Q2019 (+85% г/г).

📍Дивиденды:

С 2017 г. компания платит дивиденды - не менее 25% консолидированной чистой прибыли по МСФО, если это позволит финансовое положение. До этого компания никогда не платила дивиденды, направляя все средства на развитие. За 2019 г. было выплачено 110,47 руб. на акцию, див.доходность составила 4%.

Одна из ведущих компаний продуктового ритейла в России, управляющая торговыми сетями «Пятерочка», «Перекресток» и «Карусель», 16 июля объявила предварительные консолидированные операционные результаты и чистую розничную выручку по итогам 2 кв. и 6 мес. 2020 г., согласно которым:

📌 Темп роста чистой розничной выручки во 2 кв. 2020 составил 13,2% год-к-году (г-к-г) в рублях. Данного результата удалось достичь благодаря росту сопоставимых (LFL) продаж на 4,3% и росту торговой площади на 10,7% (вклад в рост выручки +8,9%).

📌 Во 2 кв. 2020 г. трафик упал на 17,2% г/г, но вырос размер среднего чека на 26,1%. За 6 мес. 2020 г. трафик упал на 7,5% г/г, а средний чек вырос на 13,5% г/г.

📌 X5 добавила 367 новых магазинов во 2 кв. 2020 г.; 103 «магазина у дома» и 13 супермаркетов были реконструированы с использованием новых концепций, которые продолжают получать положительный отклик со стороны покупателей.

📌 X5 ожидает, что рентабельность EBITDA во 2 кв. 2020 г. будет выше уровня 2 кв. 2019 г., который был самым высоким показателем со 2 кв. 2017 г., благодаря высокому уровню квартальных продаж, преимущественно в «магазинах у дома», постоянному росту операционной эффективности и повышению рентабельности EBITDA онлайн-операций на фоне изменений в структуре спроса из-за COVID-19.

📌 На последующей пресс-конференции менеджмент сообщил, что рост продаж после карантина продолжается. В июле сопоставимые продажи еще выше, чем во 2 кв.2020, +10% в Пятерочке (70% выручки группы). В 2020 году X5 планирует открыть до 1600 новых магазинов. Цель - рост доли рынка до 20% к 2029 г (11,5% в 2019 г). Менеджмент заявил о планах увеличить дивиденд на 50% в 2021 г.

Результаты очень сильные, теперь Х5 стала №1 в онлайн-торговле продуктами питания в РФ. Рост онлайн-продаж более чем в 4 раза г/г во 2 кв. 2020 г. X5 планирует в ноябре запустить пилотный проект “жесткого” дискаунтера. Рассмотрим компанию подробнее.

📍Ключевые метрики:

567 859 млн. руб. капитализация

Компания представлена сетями различных форматов в 7 из 8 федеральных округах России

Количество магазинов, на 31 марта 2020 года:

«Пятёрочка» 15 739

«Перекрёсток» 846

«Карусель» 73

Всего 16 658

42 распределительных центра

Чистая торговая площадь - 7 240 тыс. кв. м

📍Мультипликаторы:

Стоимость бизнеса (EV) - 942,4 млрд.руб.

EV / EBITDA – 3,9

P/S – 0.42

Долг / EBITDA - 0,77

📍Показатели:

Доход за 2019 финансовый год: 1 734 347 млн.руб., против 1 532 537 млн.руб. в 2018 г. (+13,2% г/г)

Чистая прибыль - 19 507 млн.руб. в 2019 г. против 28 642 млрд. в 2018 г. (-32% г/г)

📍Отчет по МСФО за 1Q2020 г. показал следующую динамику:

Доход: 468 994 млн.руб, против 469 217 млн.руб. в 4Q2019 (-0,05% кв/кв) и 405 864 млн.руб. в 1Q2019 (+15,5% г/г).

Чистая прибыль: 4 001 млн.руб., против убытка 907 млн.руб. в 4Q2019 и 8 335 млн.руб. в 1Q2019 (-52% г/г).

Чистая прибыль не репрезентативна за счет географической экспансии, поэтому дополнительно еще посмотрим на динамику:

Ebitda: в 1Q2020 - 56 767 млн.руб. против 31 000 млн.руб. в 4Q2019 (+83% кв/кв) и 26 500 млн.руб. в 1Q2019 (+114% г/г).

Операционный денежный поток: в 1Q2020 - 54 212 млн.руб. против 42 735 млн.руб. в 4Q2019 (+26,8%) и 29 345 млн.руб. в 1Q2019 (+85% г/г).

📍Дивиденды:

С 2017 г. компания платит дивиденды - не менее 25% консолидированной чистой прибыли по МСФО, если это позволит финансовое положение. До этого компания никогда не платила дивиденды, направляя все средства на развитие. За 2019 г. было выплачено 110,47 руб. на акцию, див.доходность составила 4%.

📍Конкурентные преимущества:

Растущая компания. Несмотря на падение прибыли, по темпам роста выручки, операционной прибыли и площадей, Х5 - активно растущая компания. В частности, в 2019 г. компания продемонстрировала следующие темпы роста:

Увеличение числа магазинов на 12,9% до 16 297.

Рост количества покупок на 13,1% до уровня более 5,2 млрд покупок .

Расширение торговых площадей на 12,0% до 7,2 млн кв. м.

Рост сопоставимых продаж (LFL) на 4,0%.

Рост выручки +13,2% год-к-году (до 1 734 млрд руб.)

Рыночная доля увеличилась с 10,7% в 2018 году до 11,5% в 2019 году.

Рост онлайн-продаж.

Запуск сервиса экспресс-доставки «Около» из торговых сетей X5.

Запуск пилотного проекта выдачи заказов через продуктоматы в супермаркетах «Перекресток» и магазинах «Пятёрочка».

Запуск пилотного проекта по открытию McDonald’s на территории магазинов.

📍Риски:

Затяжная рецессия российской экономики и падение доходов населения.

📍Вывод:

С выходом отчета котировки обновили исторический максимум. Компания удачно словила текущий тренд по доставке продуктов питания на дом и хорошо заработала во время карантина. Уже на этой неделе планирую добавить акции X5 Retail в свой портфель.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Растущая компания. Несмотря на падение прибыли, по темпам роста выручки, операционной прибыли и площадей, Х5 - активно растущая компания. В частности, в 2019 г. компания продемонстрировала следующие темпы роста:

Увеличение числа магазинов на 12,9% до 16 297.

Рост количества покупок на 13,1% до уровня более 5,2 млрд покупок .

Расширение торговых площадей на 12,0% до 7,2 млн кв. м.

Рост сопоставимых продаж (LFL) на 4,0%.

Рост выручки +13,2% год-к-году (до 1 734 млрд руб.)

Рыночная доля увеличилась с 10,7% в 2018 году до 11,5% в 2019 году.

Рост онлайн-продаж.

Запуск сервиса экспресс-доставки «Около» из торговых сетей X5.

Запуск пилотного проекта выдачи заказов через продуктоматы в супермаркетах «Перекресток» и магазинах «Пятёрочка».

Запуск пилотного проекта по открытию McDonald’s на территории магазинов.

📍Риски:

Затяжная рецессия российской экономики и падение доходов населения.

📍Вывод:

С выходом отчета котировки обновили исторический максимум. Компания удачно словила текущий тренд по доставке продуктов питания на дом и хорошо заработала во время карантина. Уже на этой неделе планирую добавить акции X5 Retail в свой портфель.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💰Сколько я заработал на бирже в июле?

Несмотря на то, что рынки штормило, по итогам июля я в хорошем плюсе. Американский портфель подкачал, но по российским бумагам есть весомая прибыль.

Хочешь знать, какие сделки я совершал и куда вкладывал деньги? Тогда смотри мое новое видео https://youtu.be/fH90CDBYI-E

👉Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

Несмотря на то, что рынки штормило, по итогам июля я в хорошем плюсе. Американский портфель подкачал, но по российским бумагам есть весомая прибыль.

Хочешь знать, какие сделки я совершал и куда вкладывал деньги? Тогда смотри мое новое видео https://youtu.be/fH90CDBYI-E

👉Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

YouTube

КАК ЗАРАБОТАТЬ НА ИНВЕСТИЦИЯХ - мой доход на бирже в июле, куда вложить деньги в 2020 году

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

⚡️Продолжаю рубрику "Твой портфель".

Ежемесячно я составляю 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

Сегодня у нас Консервативный вариант портфеля на 100 тысяч рублей по состоянию на август 2020 г. Портфель, который я составлял месяц назад, вырос в цене на 3%, что дает доходность в 36% годовых. Напоминаю, что это консервативный вариант - без ребалансировки он вполне может обходиться от 9 до 18 месяцев, при условии что не будет каких-то фундаментальных движений на рынке.

💼Итак, портфель Консервативный на август 2020 г. В портфель включены преимущественно облигации крупных эмитентов и ETF, преобладают бумаги с низким бета-коэффициентом. Есть доля золота через фонд FXGD. Портфель рассчитан на среднесрочный горизонт в 3-5 лет. Позволит получать доходность выше банковского депозита и при этом не допускать сильных просадок.

1️⃣SBSP - ETF на индекс S&P500. 6 акций по 1286 руб.

2️⃣FXGD - ETF на золото. 12 акций по 986 руб.

3️⃣МТС 1Р-09 - облигации МТС с доходностью к погашению 5,99%, 10 облигаций по 1101,10 руб.

4️⃣КАМАЗ БО-П1 - облигации КАМАЗ с доходностью к погашению 6,66%, 13 облигаций по 1027,00 руб.

5️⃣Лента Б1Р4 - облигации Ленты с доходностью к погашению 5,83%. 10 облигаций по 1041 руб.

6️⃣CHMF - акции Северстали. 11 акций по 918,40 руб.

7️⃣PHOR - акции Фосагро. 4 акции по 2662 руб.

8️⃣UPRO - акции Юнипро. 3000 акций по 2,86 руб.

9️⃣MTSS - акции МТС. 30 акций по 334,45 руб.

🔟НМТП - акции НМТП. 1000 акций по 9,23 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый консервативный портфель с учетом существующей обстановки на рынке.

Ежемесячно я составляю 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

Сегодня у нас Консервативный вариант портфеля на 100 тысяч рублей по состоянию на август 2020 г. Портфель, который я составлял месяц назад, вырос в цене на 3%, что дает доходность в 36% годовых. Напоминаю, что это консервативный вариант - без ребалансировки он вполне может обходиться от 9 до 18 месяцев, при условии что не будет каких-то фундаментальных движений на рынке.

💼Итак, портфель Консервативный на август 2020 г. В портфель включены преимущественно облигации крупных эмитентов и ETF, преобладают бумаги с низким бета-коэффициентом. Есть доля золота через фонд FXGD. Портфель рассчитан на среднесрочный горизонт в 3-5 лет. Позволит получать доходность выше банковского депозита и при этом не допускать сильных просадок.

1️⃣SBSP - ETF на индекс S&P500. 6 акций по 1286 руб.

2️⃣FXGD - ETF на золото. 12 акций по 986 руб.

3️⃣МТС 1Р-09 - облигации МТС с доходностью к погашению 5,99%, 10 облигаций по 1101,10 руб.

4️⃣КАМАЗ БО-П1 - облигации КАМАЗ с доходностью к погашению 6,66%, 13 облигаций по 1027,00 руб.

5️⃣Лента Б1Р4 - облигации Ленты с доходностью к погашению 5,83%. 10 облигаций по 1041 руб.

6️⃣CHMF - акции Северстали. 11 акций по 918,40 руб.

7️⃣PHOR - акции Фосагро. 4 акции по 2662 руб.

8️⃣UPRO - акции Юнипро. 3000 акций по 2,86 руб.

9️⃣MTSS - акции МТС. 30 акций по 334,45 руб.

🔟НМТП - акции НМТП. 1000 акций по 9,23 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый консервативный портфель с учетом существующей обстановки на рынке.

{kind=link}

📝На прошлой неделе Яндекс отчитался за 2Q2020. Это одна из самых прибыльных бумаг в моем портфеле, меньше чем за год я заработал более 80%. Поэтому мне важно следить за показателями этой компании и понимать, что сейчас происходит в их бизнесе.

✅Выручка - 41,4 млрд. руб. - осталась на уровне прошлого года

✅Операционная прибыль - 215 млн. руб. (-97% г/г)

✅Чистая прибыль - минус 3,7 млрд. руб. (год назад чистая прибыль была положительной и составляла 3,6 млрд. руб.)

Как видишь, коронавирусный кризис не обошел Яндекс стороной - и результаты квартала получились убыточными. При этом меня радует, что в бюджете сильно увеличилась доля на исследования и запуск новых продуктов - 10 млрд. рублей или 22% от выручки. Это максимальное значение за всю историю компании. Яндекс активно работает над запуском новых направлений.

💡Доля выручки от нерекламных источников составила 40% - и это тоже максимальное значение за всю историю. Яндекс целенаправленно проводит политику диверсификации бизнеса - и это правильно. Во 2-м квартале выручка от продажи интернет-рекламы снизилась на 15%, в то время как выручка сегмента Такси выросла на 40%. Разумеется, в этих направлениях абсолютно разная маржинальность - 44% и 8% соответственно. Но где был бы сегодня Яндекс, если бы по-прежнему делал ставку только на рекламные источники дохода?

Пару слов о текущих котировках и мультипликаторах. Сейчас акции компании торгуются по 4250 руб. Удивительно - выручка не растет, прибыль падает, а котировки обновляют исторические максимумы. Мультипликатор P/E достиг фантастических 175 пунктов. Текущие цены отражают веру инвесторов в скорый рост выручки и прибыли - и я с ними согласен. Акции пока не продаю, но и увеличивать долю в портфеле не планирую - она и так приближается к 10%.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

✅Выручка - 41,4 млрд. руб. - осталась на уровне прошлого года

✅Операционная прибыль - 215 млн. руб. (-97% г/г)

✅Чистая прибыль - минус 3,7 млрд. руб. (год назад чистая прибыль была положительной и составляла 3,6 млрд. руб.)

Как видишь, коронавирусный кризис не обошел Яндекс стороной - и результаты квартала получились убыточными. При этом меня радует, что в бюджете сильно увеличилась доля на исследования и запуск новых продуктов - 10 млрд. рублей или 22% от выручки. Это максимальное значение за всю историю компании. Яндекс активно работает над запуском новых направлений.

💡Доля выручки от нерекламных источников составила 40% - и это тоже максимальное значение за всю историю. Яндекс целенаправленно проводит политику диверсификации бизнеса - и это правильно. Во 2-м квартале выручка от продажи интернет-рекламы снизилась на 15%, в то время как выручка сегмента Такси выросла на 40%. Разумеется, в этих направлениях абсолютно разная маржинальность - 44% и 8% соответственно. Но где был бы сегодня Яндекс, если бы по-прежнему делал ставку только на рекламные источники дохода?

Пару слов о текущих котировках и мультипликаторах. Сейчас акции компании торгуются по 4250 руб. Удивительно - выручка не растет, прибыль падает, а котировки обновляют исторические максимумы. Мультипликатор P/E достиг фантастических 175 пунктов. Текущие цены отражают веру инвесторов в скорый рост выручки и прибыли - и я с ними согласен. Акции пока не продаю, но и увеличивать долю в портфеле не планирую - она и так приближается к 10%.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

⚡Интересные вещи сейчас происходят с котировками золота и всех активов, которые с ним связаны

Вчера стоимость тройской унции пробила сразу и психологическую отметку в $2000, и исторический максимум. Так дорого как сейчас золото не стоило еще никогда в мировой истории.

Еще пару месяцев назад никто не верил, что котировки подскочат так высоко, и главное - так быстро. Хотя я не раз обращал твое внимание на этот актив.

✅В апреле анализировал доходность акций Полюса в своем портфеле и покупал ETF SPDR Gold Trust

✅В мае рассказывал с помощью каких инструментов я инвестирую в золото

✅В июле докупал акции золотопроизводителей в свой портфель на рынке США и давал подписчикам детальную аналитику по этим компаниям

Продолжит ли золото дальше свой рост? Точно этого не знает никто. Но лично я считаю, что да - для этого есть ряд предпосылок:

✅ФРС США накачивает экономику свеженапечатанными долларами. Рано или поздно они выльются на свободный рынок и спровоцируют инфляцию. Скорее всего это произойдет после начала массового вакцинирования - сейчас люди и компании стремятся все отложить в заначку, что связывает денежную массу.

✅Нарастает массовая истерия вокруг золота. Доля частных инвесторов в этом активе выросла с обычных 20% до более чем 40%. Не исключаю, что по уровню шумихи мы скоро увидим что-то похожее на биткоин в 2017 году.

✅В мире неспокойно. Возможная торговая война между США и Китаем, катастрофической силы взрыв в Ливане - все это заставляет инвесторов искать спокойную гавань, которой привычно выступает золото. Спрос на него растет, а предложение - не увеличивается.

Вчера стоимость тройской унции пробила сразу и психологическую отметку в $2000, и исторический максимум. Так дорого как сейчас золото не стоило еще никогда в мировой истории.

Еще пару месяцев назад никто не верил, что котировки подскочат так высоко, и главное - так быстро. Хотя я не раз обращал твое внимание на этот актив.

✅В апреле анализировал доходность акций Полюса в своем портфеле и покупал ETF SPDR Gold Trust

✅В мае рассказывал с помощью каких инструментов я инвестирую в золото

✅В июле докупал акции золотопроизводителей в свой портфель на рынке США и давал подписчикам детальную аналитику по этим компаниям

Продолжит ли золото дальше свой рост? Точно этого не знает никто. Но лично я считаю, что да - для этого есть ряд предпосылок:

✅ФРС США накачивает экономику свеженапечатанными долларами. Рано или поздно они выльются на свободный рынок и спровоцируют инфляцию. Скорее всего это произойдет после начала массового вакцинирования - сейчас люди и компании стремятся все отложить в заначку, что связывает денежную массу.

✅Нарастает массовая истерия вокруг золота. Доля частных инвесторов в этом активе выросла с обычных 20% до более чем 40%. Не исключаю, что по уровню шумихи мы скоро увидим что-то похожее на биткоин в 2017 году.

✅В мире неспокойно. Возможная торговая война между США и Китаем, катастрофической силы взрыв в Ливане - все это заставляет инвесторов искать спокойную гавань, которой привычно выступает золото. Спрос на него растет, а предложение - не увеличивается.

{kind=link}

🔎Отвечаю на вопрос подписчика: "Алексей, вот сейчас Яндекс сильно вырос, не пора ли зафиксировать прибыль, а потом на откате зайти в бумагу подешевле?"

Вопрос, на самом деле, очень частый - и не только по Яндексу, а по любой бумаге, которая сильно выросла за короткий промежуток времени. Полюс, Boeing, Мосбиржа - они все вызывают у подписчиков жгучее желание "зафиксировать прибыль".

Давай рассмотрим разные ситуации:

1️⃣Инвестор вложился в компанию по определенным, четко осознаваемым причинам. Например, он видит маржинальность выше среднего на рынке, оптимистичный прогноз роста прибыли на ближайший год и новый менеджмент с богатым профессиональным опытом. Прошел год, вышло 3 квартальных отчета и один годовой. Первые 2 квартала бумага хорошо росла, отчетность была позитивной. В 3-м квартале компания попала под санкции, рынки сбыта закрылись, маржинальность упала. Отчет за год вышел неплохой за счет 1 и 2 квартала, но в целом понятно, что дальше перспектив особых нет. Инвестор фиксирует прибыль и выходит из бумаги. Полностью осознанное и оправданное решение, которое основано на фундаментальном анализе и понимании ситуации в отрасли и в компании.

2️⃣Инвестор также вложился в компанию по вполне определенным причинам и четко понимает, почему данная акция должна расти. По его прогнозам годовой прирост капитализации должен составить 15%. Внезапно, ситуация оказывается лучше, чем он планировал и всего за полгода акция вырастает на 30%. И вот здесь возникает то самое желание "зафиксировать прибыль" и "перезайти подешвле".

Проблема этой ситуации в том, что инвестор почему-то считает, что может угадать максимумы и минимумы по бумаге. Ему кажется, что если бумага сильно выросла, то сейчас обязательно должна пойти коррекция и можно будет сделать easy money. Коррекция-то возможно и будет - но далеко не факт, что сейчас. А может и вообще не будет.

⚠️Худшая ошибка, которую может совершить инвестор - считать, что он знает какой будет цена на ту или иную акцию сегодня, завтра - да в любой день. Рынок за такую самонадеянность рано или поздно сильно накажет.

Самое правильное для любого инвестора в такой ситуации - четко придерживаться своей инвестиционной стратегии. Если акция куплена по каким-то четким причинам - то не нужно ее продавать, если эти причины все еще присутствуют на рынке. И уж тем более не нужно пытаться поспекулировать на резких колебаниях цен. Как показывает опыт и практика - это ведет к постепенной потере капитала.

Да, есть люди, которые профессионально занимаются трейдингом и работают на волатильности. Какой-то небольшой процент из них даже зарабатывает. Но они четко осознают, что они делают и почему, нарабатывают свой опыт и торговую стратегию годами, набивая кучу шишек. Также, что важно - они совершают большое количество сделок. Ни одна торговая стратегия не будет успешно работать на 3-5 сделках в месяц. Нужно большое количество операций, чтобы общий результат по закону больших чисел приближался к нужному результату. Одиночные сделки имеют непредсказуемый результат, зарабатывать можно только на объеме.

👉Отвечая на вопрос подписчика: нет, фиксировать прибыль и пытаться перезаходить в бумагу не стоит - если вы долгосрочный инвестор, а не трейдер. Да, бумага может откатиться назад и часть бумажной прибыли исчезнет. Это нормальная ситуация, с которой на фондовом рынке приходится сталкиваться постоянно. Никакого значения для результата краткосрочные колебания цены не имеют. Важен только долгосрочный результат.

Вопрос, на самом деле, очень частый - и не только по Яндексу, а по любой бумаге, которая сильно выросла за короткий промежуток времени. Полюс, Boeing, Мосбиржа - они все вызывают у подписчиков жгучее желание "зафиксировать прибыль".

Давай рассмотрим разные ситуации:

1️⃣Инвестор вложился в компанию по определенным, четко осознаваемым причинам. Например, он видит маржинальность выше среднего на рынке, оптимистичный прогноз роста прибыли на ближайший год и новый менеджмент с богатым профессиональным опытом. Прошел год, вышло 3 квартальных отчета и один годовой. Первые 2 квартала бумага хорошо росла, отчетность была позитивной. В 3-м квартале компания попала под санкции, рынки сбыта закрылись, маржинальность упала. Отчет за год вышел неплохой за счет 1 и 2 квартала, но в целом понятно, что дальше перспектив особых нет. Инвестор фиксирует прибыль и выходит из бумаги. Полностью осознанное и оправданное решение, которое основано на фундаментальном анализе и понимании ситуации в отрасли и в компании.

2️⃣Инвестор также вложился в компанию по вполне определенным причинам и четко понимает, почему данная акция должна расти. По его прогнозам годовой прирост капитализации должен составить 15%. Внезапно, ситуация оказывается лучше, чем он планировал и всего за полгода акция вырастает на 30%. И вот здесь возникает то самое желание "зафиксировать прибыль" и "перезайти подешвле".

Проблема этой ситуации в том, что инвестор почему-то считает, что может угадать максимумы и минимумы по бумаге. Ему кажется, что если бумага сильно выросла, то сейчас обязательно должна пойти коррекция и можно будет сделать easy money. Коррекция-то возможно и будет - но далеко не факт, что сейчас. А может и вообще не будет.

⚠️Худшая ошибка, которую может совершить инвестор - считать, что он знает какой будет цена на ту или иную акцию сегодня, завтра - да в любой день. Рынок за такую самонадеянность рано или поздно сильно накажет.

Самое правильное для любого инвестора в такой ситуации - четко придерживаться своей инвестиционной стратегии. Если акция куплена по каким-то четким причинам - то не нужно ее продавать, если эти причины все еще присутствуют на рынке. И уж тем более не нужно пытаться поспекулировать на резких колебаниях цен. Как показывает опыт и практика - это ведет к постепенной потере капитала.

Да, есть люди, которые профессионально занимаются трейдингом и работают на волатильности. Какой-то небольшой процент из них даже зарабатывает. Но они четко осознают, что они делают и почему, нарабатывают свой опыт и торговую стратегию годами, набивая кучу шишек. Также, что важно - они совершают большое количество сделок. Ни одна торговая стратегия не будет успешно работать на 3-5 сделках в месяц. Нужно большое количество операций, чтобы общий результат по закону больших чисел приближался к нужному результату. Одиночные сделки имеют непредсказуемый результат, зарабатывать можно только на объеме.

👉Отвечая на вопрос подписчика: нет, фиксировать прибыль и пытаться перезаходить в бумагу не стоит - если вы долгосрочный инвестор, а не трейдер. Да, бумага может откатиться назад и часть бумажной прибыли исчезнет. Это нормальная ситуация, с которой на фондовом рынке приходится сталкиваться постоянно. Никакого значения для результата краткосрочные колебания цены не имеют. Важен только долгосрочный результат.

💡Сможет ли Intel вернуть себе лидерство в сфере микропроцессоров?

Прародитель и один из крупнейших в мире производителей микропроцессоров. Intel является пионером архитектуры x86 для микрочипов. Лидер отрасли по продаже серверных процессоров. Ведет разработки в области интернета вещей, памяти, искусственного интеллекта и умных автомобилей. Intel активно выкупает перспективные компании с рынка (Altera, Mobileye, Nervana, Movidius и Habana Lab), диверсифицируя свой бизнес иных в сферах.

На прошлой неделе Intel неплохо отчитался за 2 кв. 2020-го (выше консенсуса на 10%). Однако, CEO компании заявил, что Intel отложит выпуск 7-нм процессоров и обсудит возможность передачи производства чипов на аутсорсинг. Сразу после публикации отчета акции упали на 16%, а акции конкурентов AMD и TSM выросли.

Посмотрим на компанию подробнее и попробуем разобраться в ее перспективах.

📍Ключевые метрики:

$203 млрд - капитализация

$13,221 млрд - затраты на R&D в 2019 г.

📍Мультипликаторы:

Стоимость бизнеса (EV) $215 млрд

EV / EBITDA – 5.45

PB – 2.5

PS – 2.6

Debt / EBITDA – 0,97

Cash / Debt – 0.67

Компания работает с потрясающей 30% чистой рентабельностью; имеет небольшой долг, равный 1 годовой EBITDA и огромный сундук налички в размере $25,815 млрд; платит дивиденды (текущая доходность 2,72% при выплате 24%). Мультипликаторы очень низкие для компании из сектора Technology.

📍Показатели:

Доход за 2019 финансовый год: $71,965 млрд., против $70,848 в 2018 г. (+1,6% г/г).

Чистая прибыль - $21,048 млрд. в 2019 г. против $21,053 млрд. в 2018 г.

📍Отчет за 2Q2020 г. показал следующую динамику:

Доход: $19,728 млрд, против $19,828 в 1Q2020 (-0,5% кв/кв) и $16,505 млрд. в 2Q2019 (+19,5% г/г).

Чистая прибыль: $5,105 млрд., против $5,661 в 2Q2020 (-9,8% кв/кв) и $4,179 млрд в 2Q2020 (+22% г/г).

📍Конкурентные преимущества:

Лидерские позиции в продажах серверных процессоров (доля Intel на рынке 95%),

Собственные производственные мощности на территории США (почему это важно, читай ниже),

Размер наличных денежных средств и их эквивалентов составляет $25,815 млрд - достаточном для выкупа, например блокирующей доли в AMD, или полностью весь Яндекс + Алросу на сдачу.

📍Риски:

Технологическое отставание (низкая вероятность, тоже читай ниже),

Затяжная мировая рецессия, и как следствие спад выручки (т.е. плохо может быть, но временно).

Прародитель и один из крупнейших в мире производителей микропроцессоров. Intel является пионером архитектуры x86 для микрочипов. Лидер отрасли по продаже серверных процессоров. Ведет разработки в области интернета вещей, памяти, искусственного интеллекта и умных автомобилей. Intel активно выкупает перспективные компании с рынка (Altera, Mobileye, Nervana, Movidius и Habana Lab), диверсифицируя свой бизнес иных в сферах.

На прошлой неделе Intel неплохо отчитался за 2 кв. 2020-го (выше консенсуса на 10%). Однако, CEO компании заявил, что Intel отложит выпуск 7-нм процессоров и обсудит возможность передачи производства чипов на аутсорсинг. Сразу после публикации отчета акции упали на 16%, а акции конкурентов AMD и TSM выросли.

Посмотрим на компанию подробнее и попробуем разобраться в ее перспективах.

📍Ключевые метрики:

$203 млрд - капитализация

$13,221 млрд - затраты на R&D в 2019 г.

📍Мультипликаторы:

Стоимость бизнеса (EV) $215 млрд

EV / EBITDA – 5.45

PB – 2.5

PS – 2.6

Debt / EBITDA – 0,97

Cash / Debt – 0.67

Компания работает с потрясающей 30% чистой рентабельностью; имеет небольшой долг, равный 1 годовой EBITDA и огромный сундук налички в размере $25,815 млрд; платит дивиденды (текущая доходность 2,72% при выплате 24%). Мультипликаторы очень низкие для компании из сектора Technology.

📍Показатели:

Доход за 2019 финансовый год: $71,965 млрд., против $70,848 в 2018 г. (+1,6% г/г).

Чистая прибыль - $21,048 млрд. в 2019 г. против $21,053 млрд. в 2018 г.

📍Отчет за 2Q2020 г. показал следующую динамику:

Доход: $19,728 млрд, против $19,828 в 1Q2020 (-0,5% кв/кв) и $16,505 млрд. в 2Q2019 (+19,5% г/г).

Чистая прибыль: $5,105 млрд., против $5,661 в 2Q2020 (-9,8% кв/кв) и $4,179 млрд в 2Q2020 (+22% г/г).

📍Конкурентные преимущества:

Лидерские позиции в продажах серверных процессоров (доля Intel на рынке 95%),

Собственные производственные мощности на территории США (почему это важно, читай ниже),

Размер наличных денежных средств и их эквивалентов составляет $25,815 млрд - достаточном для выкупа, например блокирующей доли в AMD, или полностью весь Яндекс + Алросу на сдачу.

📍Риски:

Технологическое отставание (низкая вероятность, тоже читай ниже),

Затяжная мировая рецессия, и как следствие спад выручки (т.е. плохо может быть, но временно).

📍Резюме:

✅Справедливая цена акций по методу Peter Lynch Fair Value составляет $83,24

✅Генеральный директор Intel Роберт Холмс Свон купил 8 021 акций компании по $50. Покупка произошла 24 июля, когда акции Intel упали на 16% после отчетности.

✅По данным Ассоциации производителей полупроводников (SIA), в настоящее время на долю США приходится всего 12% мирового объема их производства, причем более 80% производства полупроводников осуществляется в Азии.

✅Поправка к Закону о государственной обороне США (NDAA) на 2021 г, показывает, что Конгресс США понимает и признает, что основа технологического лидерства США находится в опасности. Эта поправка создаст федеральные стимулы, чтобы вернуть и развивать производство полупроводников в США, и ограничения на производителей с заводами вне юрисдикции США.

✅5G и компьютерные сети, финансовые и медицинские системы и даже системы национальной обороны работают на полупроводниках. По данным SIA, в 2019 году в мире было продано 932 миллиарда полупроводников. Это основа и структура современной цифровой экономики.

✅В отличие от младшего конкурента AMD, Интел обладает собственными производственными площадками для разработки 14 и 10-нм микропроцессоров, строит новые линии для производства 7-нм микропроцессоров, и станет главным бенефициаром тренда по развитию мощностей на территории США.

✅TSM и вовсе является Тайваньской компанией и контролируется Тайваньским правительством, и никакие хитрости вроде строительства завода в США, ей не помогут стать вторым Kodak в области чипов.

✅В начале обзора я не просто так указал размер средств, направляемых Интел на R&D - это огромные деньги - $13,221 млрд только в 2019 г. В технологической гонке микропроцессоров выиграет та компания, которая тратит больше средств на научные разработки и исследования. Так вот, Advanced Micro Devices Inc направил на R&D в 2019 г. $1 703 - почти в 8 раз меньше Интела. Не исключено, что Интел отложил запуск 7-нм чипов, чтобы позже заявить о запуске 5-ти или даже 3-нм микропроцессоров.

👉Сейчас цена на акции Intel очень хорошая. Фактически компания торгуется на уровне мартовского обвала. Если ты жалеешь, что был недостаточно смелым в марте и не купил акции хороших компаний задешево - сейчас есть уникальный второй шанс. Планирую в ближайшее время завести деньги на счет к американскому брокеру и купить эту бумагу в свой портфель.

✅Справедливая цена акций по методу Peter Lynch Fair Value составляет $83,24

✅Генеральный директор Intel Роберт Холмс Свон купил 8 021 акций компании по $50. Покупка произошла 24 июля, когда акции Intel упали на 16% после отчетности.

✅По данным Ассоциации производителей полупроводников (SIA), в настоящее время на долю США приходится всего 12% мирового объема их производства, причем более 80% производства полупроводников осуществляется в Азии.

✅Поправка к Закону о государственной обороне США (NDAA) на 2021 г, показывает, что Конгресс США понимает и признает, что основа технологического лидерства США находится в опасности. Эта поправка создаст федеральные стимулы, чтобы вернуть и развивать производство полупроводников в США, и ограничения на производителей с заводами вне юрисдикции США.

✅5G и компьютерные сети, финансовые и медицинские системы и даже системы национальной обороны работают на полупроводниках. По данным SIA, в 2019 году в мире было продано 932 миллиарда полупроводников. Это основа и структура современной цифровой экономики.

✅В отличие от младшего конкурента AMD, Интел обладает собственными производственными площадками для разработки 14 и 10-нм микропроцессоров, строит новые линии для производства 7-нм микропроцессоров, и станет главным бенефициаром тренда по развитию мощностей на территории США.

✅TSM и вовсе является Тайваньской компанией и контролируется Тайваньским правительством, и никакие хитрости вроде строительства завода в США, ей не помогут стать вторым Kodak в области чипов.

✅В начале обзора я не просто так указал размер средств, направляемых Интел на R&D - это огромные деньги - $13,221 млрд только в 2019 г. В технологической гонке микропроцессоров выиграет та компания, которая тратит больше средств на научные разработки и исследования. Так вот, Advanced Micro Devices Inc направил на R&D в 2019 г. $1 703 - почти в 8 раз меньше Интела. Не исключено, что Интел отложил запуск 7-нм чипов, чтобы позже заявить о запуске 5-ти или даже 3-нм микропроцессоров.

👉Сейчас цена на акции Intel очень хорошая. Фактически компания торгуется на уровне мартовского обвала. Если ты жалеешь, что был недостаточно смелым в марте и не купил акции хороших компаний задешево - сейчас есть уникальный второй шанс. Планирую в ближайшее время завести деньги на счет к американскому брокеру и купить эту бумагу в свой портфель.

{kind=link}

💼Какие облигации стоит купить в портфель уже сегодня?

В своем новом видео я разобрал 5 корпоративных облигаций:

✅2 от эмитентов с максимальной надежностью

✅2 от эмитентов со средней надежностью

✅1 высокодоходную облигацию

Смотрим здесь https://youtu.be/HPqsKS6LjRU

👉Остались вопросы? Задавай в комментариях, отвечаю на все, 100%!

В своем новом видео я разобрал 5 корпоративных облигаций:

✅2 от эмитентов с максимальной надежностью

✅2 от эмитентов со средней надежностью

✅1 высокодоходную облигацию

Смотрим здесь https://youtu.be/HPqsKS6LjRU

👉Остались вопросы? Задавай в комментариях, отвечаю на все, 100%!

YouTube

ЛУЧШИЕ ОБЛИГАЦИИ НА РОССИЙСКОЙ БИРЖЕ. Топ 5 облигаций для инвестиций прямо сейчас.

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…