💰Вчера на просадке докупил бумаги в американский портфель

✅IIPR - 1 акция по $90. Это фонд недвижимости, который занимается помещениями для выращивания легального каннабиса в США и Канаде, очень перспективное направление. У меня уже есть бумаги это фонда в портфеле, покупал в апреле по $77,05. Сейчас решил увеличить долю.

✅TROW - 3 акции по $121,68. Это достаточно перспективный инвестфонд. На него, кстати, обратил внимание по совету одного их подписчиков - спасибо за рекомендацию. Планирую сделать по этой компании детальный разбор в ближайшее время.

Мне периодически поступают жалобы на то, что я не сообщаю о своих сделках в режиме реального времени. Не вижу в этом никакого смысла - я не трейдер, плюс-минус пару процентов от цены входа на стратегию никак не влияют. К тому же чаще всего я ставлю на бирже лимитные ордера на покупку, которые могут сработать и ночью, если речь про американскую биржу.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

✅IIPR - 1 акция по $90. Это фонд недвижимости, который занимается помещениями для выращивания легального каннабиса в США и Канаде, очень перспективное направление. У меня уже есть бумаги это фонда в портфеле, покупал в апреле по $77,05. Сейчас решил увеличить долю.

✅TROW - 3 акции по $121,68. Это достаточно перспективный инвестфонд. На него, кстати, обратил внимание по совету одного их подписчиков - спасибо за рекомендацию. Планирую сделать по этой компании детальный разбор в ближайшее время.

Мне периодически поступают жалобы на то, что я не сообщаю о своих сделках в режиме реального времени. Не вижу в этом никакого смысла - я не трейдер, плюс-минус пару процентов от цены входа на стратегию никак не влияют. К тому же чаще всего я ставлю на бирже лимитные ордера на покупку, которые могут сработать и ночью, если речь про американскую биржу.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

⚠️Продолжаю новую рубрику - "Твой портфель"

Ежемесячно я буду составлять 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

💼Итак, портфель Агрессивный на июнь 2020 г. В портфель включены преимущественно акции крупных эмитентов США и России, а также акции биржевого фонда недвижимости. По части бумаг платятся дивиденды. Акции преимущественно с высоким бета-коэффициентом. Такой портфель предполагает высокую доходность на среднесрочном горизонте при умеренном уровне риска.

1️⃣YNDX - акции компании Яндекс, дивидендов нет, 3 бумаги по 3331,20 руб.

2️⃣BA - акции компании Boeing, дивидендов нет, 1 бумага по 12139,51 руб.

3️⃣SPG - акции фонда недвижимости Simon Property Group, дивиденды 12%, 2 бумаги по 4403,54 руб.

4️⃣TROW - акции компании T.Rowe Price Group, дивиденды 2,8%, 1 бумага по 8379,95 руб.

5️⃣SBER-P - привилегированные акции Сбербанка, дивиденды 9,8%, 55 бумаг по 190,50 руб.

6️⃣FIVE - акции компании Х5 Ритейл, дивиденды 5,1%, 3 бумаги по 2369 руб.

7️⃣MOEX - акции компании Мосбиржа, дивиденды 6,2%, 90 бумаг по 115,80 руб.

8️⃣TATNP - привилегированные акции Татнефти, дивиденды 7,3%, 17 бумаг по 564,60 руб.

9️⃣LKOH - акции Лукойла. дивиденды 8,2%, 2 акции по 5474 руб.

🔟MTSS - акции компании МТС, дивиденды 13%, 30 бумаг по 326,20 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый агрессивный портфель с учетом существующей обстановки на рынке.

@div_invest

Ежемесячно я буду составлять 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

💼Итак, портфель Агрессивный на июнь 2020 г. В портфель включены преимущественно акции крупных эмитентов США и России, а также акции биржевого фонда недвижимости. По части бумаг платятся дивиденды. Акции преимущественно с высоким бета-коэффициентом. Такой портфель предполагает высокую доходность на среднесрочном горизонте при умеренном уровне риска.

1️⃣YNDX - акции компании Яндекс, дивидендов нет, 3 бумаги по 3331,20 руб.

2️⃣BA - акции компании Boeing, дивидендов нет, 1 бумага по 12139,51 руб.

3️⃣SPG - акции фонда недвижимости Simon Property Group, дивиденды 12%, 2 бумаги по 4403,54 руб.

4️⃣TROW - акции компании T.Rowe Price Group, дивиденды 2,8%, 1 бумага по 8379,95 руб.

5️⃣SBER-P - привилегированные акции Сбербанка, дивиденды 9,8%, 55 бумаг по 190,50 руб.

6️⃣FIVE - акции компании Х5 Ритейл, дивиденды 5,1%, 3 бумаги по 2369 руб.

7️⃣MOEX - акции компании Мосбиржа, дивиденды 6,2%, 90 бумаг по 115,80 руб.

8️⃣TATNP - привилегированные акции Татнефти, дивиденды 7,3%, 17 бумаг по 564,60 руб.

9️⃣LKOH - акции Лукойла. дивиденды 8,2%, 2 акции по 5474 руб.

🔟MTSS - акции компании МТС, дивиденды 13%, 30 бумаг по 326,20 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый агрессивный портфель с учетом существующей обстановки на рынке.

@div_invest

{kind=link}

⚡Электроэнергетика - одна из моих любимых отраслей для инвестиций. Стабильные дивиденды, растущие котировки, низкий бета-коэффициент, устойчивый денежный поток.

Но даже в этом секторе есть интересные истории, на которых можно заработать больше, чем в среднем по отрасли. Я вижу большую перспективу в компаниях, которые развивают производство энергии из возобновляемых источников. Солнце, вода, ветер - за этим будущее, на мой взгляд.

Разобрал для тебя отчет аналитического агентства по отрасли возобновляемой энергетики и подсветил отдельные компании, которые могут быть привлекательны для инвестиций https://youtu.be/4JtzvBG5QUs

👉Остались вопросы? Задавай в комментариях, отвечаю на все, 100%!

Но даже в этом секторе есть интересные истории, на которых можно заработать больше, чем в среднем по отрасли. Я вижу большую перспективу в компаниях, которые развивают производство энергии из возобновляемых источников. Солнце, вода, ветер - за этим будущее, на мой взгляд.

Разобрал для тебя отчет аналитического агентства по отрасли возобновляемой энергетики и подсветил отдельные компании, которые могут быть привлекательны для инвестиций https://youtu.be/4JtzvBG5QUs

👉Остались вопросы? Задавай в комментариях, отвечаю на все, 100%!

YouTube

КАК ЗАРАБОТАТЬ НА СОЛНЕЧНОЙ ЭНЕРГИИ? Планируем инвестиции в энергетический сектор США

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

📊Amazon против Microsoft: кто победит в войне за рынок облачных вычислений?

💡Облачные вычисления - это процесс предоставления в аренду вычислительных мощностей, хранилищ для баз данных. Грубо говоря, тебе нужно проанализировать большое количество данных: эти данные нужно где-то хранить и на чем-то обрабатывать. На этом рынке сегодня лидируют 2 гиганта: Amazon AWS и Microsoft Azure. Компании сражаются за долю рынка, который аналитики от Gartner оценивают в $266 млрд. в год. Кто же из них победит?

1️⃣Microsoft выступает в роли лидера рынка.

2️⃣Amazon - перспективный догоняющий новичок.

❗️Причина для паники инвесторов Microsoft

Рост выручки Microsoft Azure в 59% в последнем квартале является самым медленным темпом роста за последние четыре года. Но я считаю, что эта риторика, связанная с замедлением, преувеличена, и пока еще не является причиной паники для инвесторов. Недавнее замедление темпов роста Azure, так же как и AWS, скорее было обусловлено динамикой всей отрасли, а не популярным мнением о том, что сервис от Amazon растет за счет своего конкурента.

Перспективы роста

📍Давай рассмотрим тенденции, которые могут диктовать рост Azure и AWS в ближайшем будущем.

✅Начнем с того, что, по прогнозам экспертов, выручка от отраслевых доходов IaaS («Инфраструктура как услуга») и PaaS («Платформа как услуга») в течение следующих трех лет будет увеличиваться примерно на 20% в год. Это означает, что у облачных сервисов будет огромный простор и возможности для роста в ближайшие несколько лет.

✅Более того, Руководство Microsoft и Amazon заявило, что они планируют увеличивать свои капитальные расходы на Azure и AWS, дабы удовлетворить возросший спрос на облачные сервисы в последнее время.

👉Вердикт. Я рекомендую игнорировать негативный шум вокруг Microsoft и их облачного сервиса. Незначительное снижение темпов роста выручки Azure в последнем квартале - еще не повод для панической продажи акций Microsoft. На самом деле Azure, как и AWS, похоже, имеет все возможности для дальнейшего роста.

💡Облачные вычисления - это процесс предоставления в аренду вычислительных мощностей, хранилищ для баз данных. Грубо говоря, тебе нужно проанализировать большое количество данных: эти данные нужно где-то хранить и на чем-то обрабатывать. На этом рынке сегодня лидируют 2 гиганта: Amazon AWS и Microsoft Azure. Компании сражаются за долю рынка, который аналитики от Gartner оценивают в $266 млрд. в год. Кто же из них победит?

1️⃣Microsoft выступает в роли лидера рынка.

2️⃣Amazon - перспективный догоняющий новичок.

❗️Причина для паники инвесторов Microsoft

Рост выручки Microsoft Azure в 59% в последнем квартале является самым медленным темпом роста за последние четыре года. Но я считаю, что эта риторика, связанная с замедлением, преувеличена, и пока еще не является причиной паники для инвесторов. Недавнее замедление темпов роста Azure, так же как и AWS, скорее было обусловлено динамикой всей отрасли, а не популярным мнением о том, что сервис от Amazon растет за счет своего конкурента.

Перспективы роста

📍Давай рассмотрим тенденции, которые могут диктовать рост Azure и AWS в ближайшем будущем.

✅Начнем с того, что, по прогнозам экспертов, выручка от отраслевых доходов IaaS («Инфраструктура как услуга») и PaaS («Платформа как услуга») в течение следующих трех лет будет увеличиваться примерно на 20% в год. Это означает, что у облачных сервисов будет огромный простор и возможности для роста в ближайшие несколько лет.

✅Более того, Руководство Microsoft и Amazon заявило, что они планируют увеличивать свои капитальные расходы на Azure и AWS, дабы удовлетворить возросший спрос на облачные сервисы в последнее время.

👉Вердикт. Я рекомендую игнорировать негативный шум вокруг Microsoft и их облачного сервиса. Незначительное снижение темпов роста выручки Azure в последнем квартале - еще не повод для панической продажи акций Microsoft. На самом деле Azure, как и AWS, похоже, имеет все возможности для дальнейшего роста.

{kind=link}

💰Вчера на просадке подобрал еще 2 бумаги в свой модельный портфель по рынку США:

Boeing (BA) - ранее у меня было 3 акции в портфеле, так как цена сильно выросла, то 1 бумагу я продал по $213,60. Сейчас снова купил ее в портфель по $169. Свою позицию по Боингу описывал в этом посте.

Simon Property Group (SPG) - купил 5 акций по $62. Про эту компанию не раз говорил на канале и даже снимал отдельное видео на YouTube. Цена в последние пару недель была слишком высокой для меня, но текущий уровень видится хорошей точкой для входа под дивидендную доходность в 13,5%.

⚠️Обе покупки отношу к инвестициям с достаточно высоким уровнем риска.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Boeing (BA) - ранее у меня было 3 акции в портфеле, так как цена сильно выросла, то 1 бумагу я продал по $213,60. Сейчас снова купил ее в портфель по $169. Свою позицию по Боингу описывал в этом посте.

Simon Property Group (SPG) - купил 5 акций по $62. Про эту компанию не раз говорил на канале и даже снимал отдельное видео на YouTube. Цена в последние пару недель была слишком высокой для меня, но текущий уровень видится хорошей точкой для входа под дивидендную доходность в 13,5%.

⚠️Обе покупки отношу к инвестициям с достаточно высоким уровнем риска.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

📝Разбор компании НМТП

📍НМТП – крупнейший в России портовый оператор, занимающий 3-е место среди европейских портов по объему грузооборота. Правительство РФ владеет «золотой акцией» НМТП, которая позволяет государству налагать вето на решения акционеров о внесении изменений в устав, а также решения о ликвидации, реструктуризации компании и крупные сделки. Акции этой компании есть в моем портфеле, поэтому мне важно знать положение дел и перспективы роста этого бизнеса.

📊1 кв. 2020

Давай разберем результаты компании за начало 2020 и сравним их с аналогичным периодом годом ранее, ведь оба они были кризисными для компании.

✅Выручка компании в долларовом выражении снизилась на 16% до $200 млн. Причин тому несколько: снижение грузооборота, а также объемов перевалки сахара, угля и других полезных ископаемых

✅Чистый убыток НМТП составил $45 млн против прибыли $167 млн годом ранее.

✅Свободный денежный поток сократился на 29% и составил $ 307 млн за счет снижения амортизационных отчислений и роста инвестиционных затрат.

Кстати, 17 июня Совет директоров компании рекомендовал утвердить дивиденды в размере 40% от чистой прибыли (1,35 рубля на акцию). Это дает доходность порядка 13% к текущим ценам. Рынок ожидал, что дивиденды будут срезаны или вообще отменены, поэтому новость об утверждении дивидендов воспринял позитивно, бумага выросла в цене более чем на 20%. Сейчас котировки чуть снизились, но все равно находятся на исторических максимумах.

✅Преимущества

НМТП – крупный российский портовый оператор, стратегически важная компания для России, это означает, что всегда можно рассчитывать на поддержку со стороны государства.

Высокая дивидендная доходность в 2020 году. В целом, компания показывает устойчивое финансовое развитие.

Низкий уровень долга. За 5 лет Группе удалось сократить чистый долг в 3,5 раза и свести к минимальным показателям уровень долговой нагрузки.

❓Риски

Продажа Новороссийского зернового терминала может стать причиной снижения выручки от данного сегмента.

Финансовые и валютные риски, обусловленные колебанием курса валют.

Стратегические риски, связанные с неэффективным управлением высшего руководства и топ-менеджмента, в том числе, управленческие ошибки руководства «Транснефти».

👉Резюме: Колебания курса доллара оказывают значительное влияние на финансовые показатели компании. Высокие дивиденды - это хорошая новость, но в текущей ситуации они означают только одно - компания не готова инвестировать в развитие. Продолжаю держать акции данного бизнеса в портфеле, но не рекомендую сейчас их к приобретению.

📍НМТП – крупнейший в России портовый оператор, занимающий 3-е место среди европейских портов по объему грузооборота. Правительство РФ владеет «золотой акцией» НМТП, которая позволяет государству налагать вето на решения акционеров о внесении изменений в устав, а также решения о ликвидации, реструктуризации компании и крупные сделки. Акции этой компании есть в моем портфеле, поэтому мне важно знать положение дел и перспективы роста этого бизнеса.

📊1 кв. 2020

Давай разберем результаты компании за начало 2020 и сравним их с аналогичным периодом годом ранее, ведь оба они были кризисными для компании.

✅Выручка компании в долларовом выражении снизилась на 16% до $200 млн. Причин тому несколько: снижение грузооборота, а также объемов перевалки сахара, угля и других полезных ископаемых

✅Чистый убыток НМТП составил $45 млн против прибыли $167 млн годом ранее.

✅Свободный денежный поток сократился на 29% и составил $ 307 млн за счет снижения амортизационных отчислений и роста инвестиционных затрат.

Кстати, 17 июня Совет директоров компании рекомендовал утвердить дивиденды в размере 40% от чистой прибыли (1,35 рубля на акцию). Это дает доходность порядка 13% к текущим ценам. Рынок ожидал, что дивиденды будут срезаны или вообще отменены, поэтому новость об утверждении дивидендов воспринял позитивно, бумага выросла в цене более чем на 20%. Сейчас котировки чуть снизились, но все равно находятся на исторических максимумах.

✅Преимущества

НМТП – крупный российский портовый оператор, стратегически важная компания для России, это означает, что всегда можно рассчитывать на поддержку со стороны государства.

Высокая дивидендная доходность в 2020 году. В целом, компания показывает устойчивое финансовое развитие.

Низкий уровень долга. За 5 лет Группе удалось сократить чистый долг в 3,5 раза и свести к минимальным показателям уровень долговой нагрузки.

❓Риски

Продажа Новороссийского зернового терминала может стать причиной снижения выручки от данного сегмента.

Финансовые и валютные риски, обусловленные колебанием курса валют.

Стратегические риски, связанные с неэффективным управлением высшего руководства и топ-менеджмента, в том числе, управленческие ошибки руководства «Транснефти».

👉Резюме: Колебания курса доллара оказывают значительное влияние на финансовые показатели компании. Высокие дивиденды - это хорошая новость, но в текущей ситуации они означают только одно - компания не готова инвестировать в развитие. Продолжаю держать акции данного бизнеса в портфеле, но не рекомендую сейчас их к приобретению.

🎬Я получаю много вопросов от подписчиков. Как здесь, в Telegram, так и в комментариях к моим видео на YouTube. Раз в месяц я выбираю самые интересные вопросы и отвечаю на них публично.

👉Смотри очередной блок ответов на вопросы в новом видео https://youtu.be/MLRh1Ltcs5o

Хочешь получить ответ на свой вопрос? Задавай в комментариях, отвечаю на все - 100%

👉Смотри очередной блок ответов на вопросы в новом видео https://youtu.be/MLRh1Ltcs5o

Хочешь получить ответ на свой вопрос? Задавай в комментариях, отвечаю на все - 100%

YouTube

ВОПРОСЫ ПОДПИСЧИКОВ ПО ИНВЕСТИЦИЯМ - отвечаю на самые интересные вопросы по финансам и инвестициям

Биржевые облигации от IDF Eurasia - https://clck.ru/PENfj

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике…

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике…

🔥522% годовых на акциях - это вообще реально?

Вполне - именно такая доходность у меня в портфеле сейчас по акциям Boeing (BA). Давай разбираться, как такое может быть.

✅4 мая куплено 3 акции Boeing по $128,99

✅5 июня продана 1 акция Boeing по $213,60. Зафиксирована прибыль $84,61

✅26 июня куплена 1 акция Boeing по $169,00

На текущий момент мой пакет из 3 акций стоит $583,47 - вчера цена здорово выросла на новостях о тестовом полете 737 MAX. Стоимость покупок - $128,99x2 + $169 = $427,88

Добавляем $84,61 зафиксированной прибыли, получаем доход: $583,47 - $427,88 + $84,61= $240,20 курсовой прибыли меньше чем за 2 месяца или 81,64%.

В пересчете на год получаем 522% годовых.

🔎Конечно же, часть этой прибыли - чисто спекулятивная. Продать акцию по $213, а через 3 недели откупить по $169 - это чистой воды спекуляция. Почему я совершил такую сделку - я уже писал на канале, повторяться не буду, почитай, будет полезно.

💡Не забывай - канал называется "Инвестиции на диване". И именно на инвестициях я и планирую зарабатывать. Акции Boeing есть в моем портфеле только потому, что я верю в долгосрочный рост и фундаментальные факторы. Этой стратегии планирую придерживаться и дальше. Данные сделки разобрал не хвастовства ради, а чтобы показать: даже в долгосрочном инвестиционном портфеле могут быть бумаги с прибылью свыше 100% годовых.

⚠️Но только если ты очень четко понимаешь что делаешь - и такие сделки вписываются в твою инвестиционную стратегию. В противном случае, это может превратиться в азартную игру - не делай так!

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Вполне - именно такая доходность у меня в портфеле сейчас по акциям Boeing (BA). Давай разбираться, как такое может быть.

✅4 мая куплено 3 акции Boeing по $128,99

✅5 июня продана 1 акция Boeing по $213,60. Зафиксирована прибыль $84,61

✅26 июня куплена 1 акция Boeing по $169,00

На текущий момент мой пакет из 3 акций стоит $583,47 - вчера цена здорово выросла на новостях о тестовом полете 737 MAX. Стоимость покупок - $128,99x2 + $169 = $427,88

Добавляем $84,61 зафиксированной прибыли, получаем доход: $583,47 - $427,88 + $84,61= $240,20 курсовой прибыли меньше чем за 2 месяца или 81,64%.

В пересчете на год получаем 522% годовых.

🔎Конечно же, часть этой прибыли - чисто спекулятивная. Продать акцию по $213, а через 3 недели откупить по $169 - это чистой воды спекуляция. Почему я совершил такую сделку - я уже писал на канале, повторяться не буду, почитай, будет полезно.

💡Не забывай - канал называется "Инвестиции на диване". И именно на инвестициях я и планирую зарабатывать. Акции Boeing есть в моем портфеле только потому, что я верю в долгосрочный рост и фундаментальные факторы. Этой стратегии планирую придерживаться и дальше. Данные сделки разобрал не хвастовства ради, а чтобы показать: даже в долгосрочном инвестиционном портфеле могут быть бумаги с прибылью свыше 100% годовых.

⚠️Но только если ты очень четко понимаешь что делаешь - и такие сделки вписываются в твою инвестиционную стратегию. В противном случае, это может превратиться в азартную игру - не делай так!

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

🔥Почему растет Simon Property Group?

Только в пятницу добавил в свой портфель по рынку США акции биржевого фонда недвижимости Simon Property Group (SPG). Купил 5 акций по $62. Всего за несколько дней бумага уже подобралась к $70, рост более чем на 10% за пять дней. Что же произошло?

✅Традиционно SPG платит дивиденды поквартально, дивиденды за 2-й квартал инвесторы получают в начале апреля. Но в этом году дивидендов не было ни в апреле, ни в мае, ни в июне.

✅Инвесторы запаниковали и начали продавать бумагу, пошел слух, что дивиденды вообще отменили. Я комментировал слухи в этом посте. Если кратко - дивиденды не отменили. Именно поэтому я и зашел в бумагу, как только цена просела. Получилась дивидендная доходность на уровне 13,5%.

✅В понедельник пришла новость о том, что дивиденды за 2-й квартал утверждены и будут выплачены 24 июля, дивотсечка - 9 июля. Размер дивиденда - $1,30, дивиденд срезали на 38% по сравнению с уровнем 1 квартала. Неприятно, но не смертельно - даже при таком размере я получаю 8% годовых дивдоходности.

✅На новостях о срезании дивидендов бумага (удивительно!) растет более чем на 10%. Это как раз говорит о том, что рынок ожидал полной отмены дивидендов.

Таким образом, я получил 8% дивидендной доходности и 10% прибыли от роста цены бумаги. При этом я ожидаю, что в следующем году дивиденд будет увеличен.

💡Очень важно не полагаться на слухи, а самостоятельно анализировать то, что происходит на рынке.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Только в пятницу добавил в свой портфель по рынку США акции биржевого фонда недвижимости Simon Property Group (SPG). Купил 5 акций по $62. Всего за несколько дней бумага уже подобралась к $70, рост более чем на 10% за пять дней. Что же произошло?

✅Традиционно SPG платит дивиденды поквартально, дивиденды за 2-й квартал инвесторы получают в начале апреля. Но в этом году дивидендов не было ни в апреле, ни в мае, ни в июне.

✅Инвесторы запаниковали и начали продавать бумагу, пошел слух, что дивиденды вообще отменили. Я комментировал слухи в этом посте. Если кратко - дивиденды не отменили. Именно поэтому я и зашел в бумагу, как только цена просела. Получилась дивидендная доходность на уровне 13,5%.

✅В понедельник пришла новость о том, что дивиденды за 2-й квартал утверждены и будут выплачены 24 июля, дивотсечка - 9 июля. Размер дивиденда - $1,30, дивиденд срезали на 38% по сравнению с уровнем 1 квартала. Неприятно, но не смертельно - даже при таком размере я получаю 8% годовых дивдоходности.

✅На новостях о срезании дивидендов бумага (удивительно!) растет более чем на 10%. Это как раз говорит о том, что рынок ожидал полной отмены дивидендов.

Таким образом, я получил 8% дивидендной доходности и 10% прибыли от роста цены бумаги. При этом я ожидаю, что в следующем году дивиденд будет увеличен.

💡Очень важно не полагаться на слухи, а самостоятельно анализировать то, что происходит на рынке.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💰На прошлой неделе я получил налоговый вычет за деньги, внесенные на мой модельный портфель. Напоминаю, у меня открыт ИИС, а значит, я могу претендовать на подобные вычеты и далее.

👉Кстати, у меня есть инструкция по получению вычета на ИИС, которую я написал для портала РБК - вот ссылка на статью https://quote.rbc.ru/news/training/5e7b710f9a79470052cc1140

Хочу отметить, что на практике весь процесс получился достаточно растянутым во времени. Все документы для получения вычета я подал еще в феврале. Камеральная проверка заняла месяц и в марте я получил уведомление в личном кабинете налоговой: документы в порядке, можно запросить перевод средств на банковский счет. В итоге, деньги пришли только в июне, хотя по закону перевод должны осуществить в течение 1 месяца. Впрочем, учитывая ситуацию с карантином и пандемией - я не в обиде. Главное, что деньги дошли - я внепланово зачислил их на брокерский счет и продолжаю инвестиции.

❗Так что если вы тоже запрашивали вывод денег с вычета весной и до сих пор не получили - не переживайте. Все придет.

👉Кстати, у меня есть инструкция по получению вычета на ИИС, которую я написал для портала РБК - вот ссылка на статью https://quote.rbc.ru/news/training/5e7b710f9a79470052cc1140

Хочу отметить, что на практике весь процесс получился достаточно растянутым во времени. Все документы для получения вычета я подал еще в феврале. Камеральная проверка заняла месяц и в марте я получил уведомление в личном кабинете налоговой: документы в порядке, можно запросить перевод средств на банковский счет. В итоге, деньги пришли только в июне, хотя по закону перевод должны осуществить в течение 1 месяца. Впрочем, учитывая ситуацию с карантином и пандемией - я не в обиде. Главное, что деньги дошли - я внепланово зачислил их на брокерский счет и продолжаю инвестиции.

❗Так что если вы тоже запрашивали вывод денег с вычета весной и до сих пор не получили - не переживайте. Все придет.

РБК Инвестиции

Как получить налоговый вычет по ИИС: пошаговая инструкция

Налог с процентов по депозитам может подтолкнуть инвесторов открывать ИИС ради льгот. Автор телеграм-канала «Инвестиции на диване» Алексей Чечукевич рассказал, как получить вычет типа А, если у вас

🔎Разбор компаний из авиационной отрасли

Вчера на своем канале @diveconomic я опубликовал анализ отчета IATA по состоянию дел в отрасли авиаперевозок. Если кратко - там все очень плохо. Сегодня кратко пройдусь по самым крупным авиакомпаниям.

1️⃣Delta Airlines - компания тратит по $40 млн. в день. Это, кстати, не так много - в конце марта показатель Cash Burn достигал $100 млн. в день. Операционная прибыль за 1-й квартал - минус $342 млн. Чистая прибыль - минус $534 млн. Операционный денежный поток - $356 млн. (падение в 6 раз). Чистый долг - $18 млрд., из них $5 млрд. нужно выплатить в ближайшие 12 месяцев. Компания смогла занять на рынке $7 млрд. - но на сколько их хватит в текущей ситуации? Максимум - до конца года.

2️⃣American Airlines - операционная прибыль за 1-й квартал - минус $1,2 млрд., чистая прибыль - минус $2,2 млрд., операционный денежный поток - минус $168 млн. Чистый долг - колоссальные $34 млрд., из них в ближайшие 12 месяцев предстоит выплатить $3,5 млрд. Как это сделать в ситуации, когда прибыль и CashFlow в минусе? Занять еще денег будет очень и очень сложно, сейчас бонды ALL торгуются с доходностью в 35%, по сути, это мусорный уровень.

3️⃣United Airlines - компания тратит по $40 млн. в день во 2 квартале, на 3 квартал показатель Cash Burn ожидается на уровне $30 млн. в день. Операционная прибыль в 1 квартале - минус $877 млн., чистая прибыль - минус $1,7 млрд., операционный денежный поток положительный, $63 млн. (падение в 30 раз). Чистый долг - $18 млрд, до конца года нужно выплатить $4 млрд. Компания смогла занять в 1 квартале $2,5 млрд., а также провела дополнительную эмиссию акций, чем размыла доли акционеров примерно на 10%.

Обрати внимание, все эти цифры - показатели за 1-й квартал. Коронавирусный локдаун затронул его по касательной - проблемы у авиакомпаний начались только в марте. Скоро мы увидим отчетность за 2-й квартал - уверен, что цифры будут намного хуже, а акции улетят еще ниже. Бизнес авиакомпаний очень нестабилен, отягощен высоким уровнем долговой нагрузки. Я не исключаю, что до конца года мы увидим ряд банкротств в этой отрасли - при этом среди крупных игроков.

⚠Почему я бью тревогу? Потому что часто вижу рекомендации от "экспертов" инвестировать сейчас в авиакомпании на долгосрок. Мол, цена упала очень низко, по P/E компании стоят очень дешево - надо брать. Это очень опасно! Хотите подобрать упавшие акции перспективных компаний с вменяемой долей риска - возьмите BA или SPG на небольшую долю портфеля. Но не надо влазить в сектор, который сейчас живет только на долговых иньекциях от правительства. Это же относится и к круизным компаниям.

💰Я не исключаю, что кто-то может хорошо спекулятивно заработать на краткосрочной волатильности - ее в этих бумагах сейчас достаточно. Но с точки зрения инвестиций сектор авиаперевозок сейчас один из самых худших на рынке.

Вчера на своем канале @diveconomic я опубликовал анализ отчета IATA по состоянию дел в отрасли авиаперевозок. Если кратко - там все очень плохо. Сегодня кратко пройдусь по самым крупным авиакомпаниям.

1️⃣Delta Airlines - компания тратит по $40 млн. в день. Это, кстати, не так много - в конце марта показатель Cash Burn достигал $100 млн. в день. Операционная прибыль за 1-й квартал - минус $342 млн. Чистая прибыль - минус $534 млн. Операционный денежный поток - $356 млн. (падение в 6 раз). Чистый долг - $18 млрд., из них $5 млрд. нужно выплатить в ближайшие 12 месяцев. Компания смогла занять на рынке $7 млрд. - но на сколько их хватит в текущей ситуации? Максимум - до конца года.

2️⃣American Airlines - операционная прибыль за 1-й квартал - минус $1,2 млрд., чистая прибыль - минус $2,2 млрд., операционный денежный поток - минус $168 млн. Чистый долг - колоссальные $34 млрд., из них в ближайшие 12 месяцев предстоит выплатить $3,5 млрд. Как это сделать в ситуации, когда прибыль и CashFlow в минусе? Занять еще денег будет очень и очень сложно, сейчас бонды ALL торгуются с доходностью в 35%, по сути, это мусорный уровень.

3️⃣United Airlines - компания тратит по $40 млн. в день во 2 квартале, на 3 квартал показатель Cash Burn ожидается на уровне $30 млн. в день. Операционная прибыль в 1 квартале - минус $877 млн., чистая прибыль - минус $1,7 млрд., операционный денежный поток положительный, $63 млн. (падение в 30 раз). Чистый долг - $18 млрд, до конца года нужно выплатить $4 млрд. Компания смогла занять в 1 квартале $2,5 млрд., а также провела дополнительную эмиссию акций, чем размыла доли акционеров примерно на 10%.

Обрати внимание, все эти цифры - показатели за 1-й квартал. Коронавирусный локдаун затронул его по касательной - проблемы у авиакомпаний начались только в марте. Скоро мы увидим отчетность за 2-й квартал - уверен, что цифры будут намного хуже, а акции улетят еще ниже. Бизнес авиакомпаний очень нестабилен, отягощен высоким уровнем долговой нагрузки. Я не исключаю, что до конца года мы увидим ряд банкротств в этой отрасли - при этом среди крупных игроков.

⚠Почему я бью тревогу? Потому что часто вижу рекомендации от "экспертов" инвестировать сейчас в авиакомпании на долгосрок. Мол, цена упала очень низко, по P/E компании стоят очень дешево - надо брать. Это очень опасно! Хотите подобрать упавшие акции перспективных компаний с вменяемой долей риска - возьмите BA или SPG на небольшую долю портфеля. Но не надо влазить в сектор, который сейчас живет только на долговых иньекциях от правительства. Это же относится и к круизным компаниям.

💰Я не исключаю, что кто-то может хорошо спекулятивно заработать на краткосрочной волатильности - ее в этих бумагах сейчас достаточно. Но с точки зрения инвестиций сектор авиаперевозок сейчас один из самых худших на рынке.

📝Неделю назад я дал рекомендацию по акциям компании Renewable energy group (REGI). Сразу же после этого акции обвалились на 20%. Получил много вопросов по этому поводу - что произошло с компанией и стоит ли ее теперь рассматривать для покупки?

✅23 июня компания опубликовала обновленный прогноз по EBITDA на 2-й квартал. Согласно предыдущего прогноза инвесторы ожидали ее на уровне от $20 до $35 млн. Новые данные говорят о том, что EBITDA уйдет в отрицательную зону и окажется в диапазоне от минус $12 до минус $2 млн. Естественно, инвесторы сильно расстроились и устроили распродажу бумаги. Уточненные данные мы сможем получить во время конференц-звонка с инвесторами в августе.

👉Я не считаю данную ситуацию катастрофической. В прошлом году EBITDA компании была в отрицательной зоне 2 квартала из 4-х. Я прогнозирую, что уже в 4-м квартале 2020 г. EBITDA вернется в положительную зону. Своей рекомендации по компании не меняю - можно покупать в портфель на среднесрочный горизонт от 2 лет.

✅23 июня компания опубликовала обновленный прогноз по EBITDA на 2-й квартал. Согласно предыдущего прогноза инвесторы ожидали ее на уровне от $20 до $35 млн. Новые данные говорят о том, что EBITDA уйдет в отрицательную зону и окажется в диапазоне от минус $12 до минус $2 млн. Естественно, инвесторы сильно расстроились и устроили распродажу бумаги. Уточненные данные мы сможем получить во время конференц-звонка с инвесторами в августе.

👉Я не считаю данную ситуацию катастрофической. В прошлом году EBITDA компании была в отрицательной зоне 2 квартала из 4-х. Я прогнозирую, что уже в 4-м квартале 2020 г. EBITDA вернется в положительную зону. Своей рекомендации по компании не меняю - можно покупать в портфель на среднесрочный горизонт от 2 лет.

{kind=link}

💰Любишь считать заработанные деньги? Я точно люблю.

С удовольствием делаю это в новом видео https://youtu.be/8ybeNNgdfpo

Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

С удовольствием делаю это в новом видео https://youtu.be/8ybeNNgdfpo

Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

YouTube

СКОЛЬКО ДЕНЕГ Я ЗАРАБОТАЛ НА РОСТЕ РЫНКА? Моя доходность на бирже за июнь 2020 года

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

🔥Вчера на Мосбирже стартовали торги депозитарными расписками Mail ru Group (MAIL)

Для меня данное событие интересно, прежде всего, тем, что появилась возможность проинвестировать еще в одного IT гиганта. Я держу в портфеле акции Яндекса, и меня радует доходность по ним. Но по текущим мультипликаторам он выглядит достаточно дорогим, а Mailru, наоборот, имеет потенциал для роста.

Mailru активно развивает свой сервис доставки еды DeliveryClub. Совместно с Мегафон и AlibabaGroup работает над логистикой китайских товаров на российском рынке. Не будем забывать про Вконтакте и Одноклассники - компания прочно заняла лидерские позиции в сегменте соцсетей России.

Если изучить стратегию Mailru на 2020-22 г.г. (если не читал - рекомендую), то можно увидеть ключевые направления развития компании:

✅Развитие собственной экосистемы - однозначно тренд следующих 2-3 лет как в России, так и в мире

✅Увеличение доли на рекламном рынке в России за счет омниканального подхода

✅Развитие голосового ассистента Маруся

✅Расширение игрового подразделения MY.Games на глобальные рынки - США, Китай, Корея

ADR компании имеют все шансы быть включенными в индекс Мосбиржи, что привлечет большой объем средств пассивных фондов и вызовет рост котировок. Рассматриваю возможность включения данной бумаги в свой модельный портфель.

Для меня данное событие интересно, прежде всего, тем, что появилась возможность проинвестировать еще в одного IT гиганта. Я держу в портфеле акции Яндекса, и меня радует доходность по ним. Но по текущим мультипликаторам он выглядит достаточно дорогим, а Mailru, наоборот, имеет потенциал для роста.

Mailru активно развивает свой сервис доставки еды DeliveryClub. Совместно с Мегафон и AlibabaGroup работает над логистикой китайских товаров на российском рынке. Не будем забывать про Вконтакте и Одноклассники - компания прочно заняла лидерские позиции в сегменте соцсетей России.

Если изучить стратегию Mailru на 2020-22 г.г. (если не читал - рекомендую), то можно увидеть ключевые направления развития компании:

✅Развитие собственной экосистемы - однозначно тренд следующих 2-3 лет как в России, так и в мире

✅Увеличение доли на рекламном рынке в России за счет омниканального подхода

✅Развитие голосового ассистента Маруся

✅Расширение игрового подразделения MY.Games на глобальные рынки - США, Китай, Корея

ADR компании имеют все шансы быть включенными в индекс Мосбиржи, что привлечет большой объем средств пассивных фондов и вызовет рост котировок. Рассматриваю возможность включения данной бумаги в свой модельный портфель.

❓Дневник инвестора - нужно ли его вести?

Я веду дневник всех своих сделок последние 2 года. Фиксирую как покупки, так и продажи. Считаю, что это обязательно нужно делать каждому инвестору, особенно - новичку. И вот почему:

✅Дневник сделок позволяет правильно принимать инвестиционные решения по бумагам, которые уже есть в твоем портфеле. Например, год назад, в июле 2019 г., ты купил акции Мосбиржи из-за высоких дивидендов. Проходит время - и в марте 2020 г. котировки по бумаге падают. Ты на все это смотришь и думаешь - пора продавать, чтобы зафиксировать хоть какую-то прибыль по бумаге, пока она окончательно не обвалилась. Если бы у тебя был дневник сделок, ты бы легко вспомнил, что покупал-то акцию из-за дивидендов. Тогда зачем ее продавать на обвале? Наоборот, нужно взять еще!

✅Изучение записей через год-два позволяет оценить адекватность твоих прогнозов по развитию той или иной компании. А это же обратная связь - важнейший элемент в обучении любому ремеслу, в том числе - и инвестициям. Например, я сейчас покупаю акции Boeing и делаю определенный прогноз развития компании. Будет очень полезно через 2 года еще раз прочитать этот прогноз и сравнить его с реальностью. А потом посмотреть, в чем именно я ошибся и почему. Благодаря такой рефлексии постепенно прогнозы инвестора становятся все точнее и точнее.

Какие данные нужно фиксировать в дневнике?

1️⃣Краткую личную оценку компании на момент покупки акций

2️⃣Ориентир по точке выхода из бумаги - либо по цене, либо по времени

3️⃣Ожидания по доходности

4️⃣Причину покупки

5️⃣Возможные события, при которых бумагу нужно будет продавать

6️⃣Причину продажи бумаги

Пересматривай свой дневник раз в 1-3 месяца, в зависимости от того, как часто ты делаешь ребалансировку портфеля. Уверен, что за 2-3 года такой работы качество принятия инвестиционных решений сильно повысится.

Я веду дневник всех своих сделок последние 2 года. Фиксирую как покупки, так и продажи. Считаю, что это обязательно нужно делать каждому инвестору, особенно - новичку. И вот почему:

✅Дневник сделок позволяет правильно принимать инвестиционные решения по бумагам, которые уже есть в твоем портфеле. Например, год назад, в июле 2019 г., ты купил акции Мосбиржи из-за высоких дивидендов. Проходит время - и в марте 2020 г. котировки по бумаге падают. Ты на все это смотришь и думаешь - пора продавать, чтобы зафиксировать хоть какую-то прибыль по бумаге, пока она окончательно не обвалилась. Если бы у тебя был дневник сделок, ты бы легко вспомнил, что покупал-то акцию из-за дивидендов. Тогда зачем ее продавать на обвале? Наоборот, нужно взять еще!

✅Изучение записей через год-два позволяет оценить адекватность твоих прогнозов по развитию той или иной компании. А это же обратная связь - важнейший элемент в обучении любому ремеслу, в том числе - и инвестициям. Например, я сейчас покупаю акции Boeing и делаю определенный прогноз развития компании. Будет очень полезно через 2 года еще раз прочитать этот прогноз и сравнить его с реальностью. А потом посмотреть, в чем именно я ошибся и почему. Благодаря такой рефлексии постепенно прогнозы инвестора становятся все точнее и точнее.

Какие данные нужно фиксировать в дневнике?

1️⃣Краткую личную оценку компании на момент покупки акций

2️⃣Ориентир по точке выхода из бумаги - либо по цене, либо по времени

3️⃣Ожидания по доходности

4️⃣Причину покупки

5️⃣Возможные события, при которых бумагу нужно будет продавать

6️⃣Причину продажи бумаги

Пересматривай свой дневник раз в 1-3 месяца, в зависимости от того, как часто ты делаешь ребалансировку портфеля. Уверен, что за 2-3 года такой работы качество принятия инвестиционных решений сильно повысится.

⚡Американский и европейский ритейл начинает оживать после карантина

Мир постепенно отходит от пандемии. Трафик в торговых центрах по всему миру возвращается к прежним показателям. Из этого извлекают выгоду биржевые фонды недвижимости, такие как Simon Property Group, акции которого я недавно добавил в свой портфель. Выигрывают и другие фонды, которые инвестируют в торговую недвижимость - Macerich (MAC), Brookfield Property (BPY) и Tanger Outlet (SKT). Рестораны, кинотеатры и парикмахерские по-прежнему закрыты, однако свободное место на парковке найти крайне сложно.

👍Полны народу и торговые центры на открытом воздухе, например Bicester Village, 15% которого принадлежат Simon Property Group. Дистанция между людьми здесь выше и нет проблемой с дезинфекцией воздуха, а следовательно, шанс заразиться ниже. Некоторые магазины из-за переизбытка покупателей ввели режим онлайн очередей. Из-за затяжного карантина у людей образовалась повышенная потребность к покупкам. Спрос на одежду и детские товары растет еженедельно, по мере ослабления ограничений, и уже превышает показатели прошлого года.

🔎Я ради интереса посмотрел в Instagram по геометкам свежие фото из крупных торговых центров. Людей там действительно много. Еще интересней оценить загрузку по специальному сервису Google, который показывает сколько людей в то или иное время находится в определенной локации. Как видно на картинке - трафик в ТЦ сейчас выше среднего. У Simon Property Group сейчас действительно хорошие перспективы - я заработал на акции 11% за 10 дней.

⚠Единственный риск - вторая волна COVID-19 и повторное введение карантина в США и в Европе. Кстати, Apple уже закрыл свои магазины в США - повторно. Это нужно учитывать.

Мир постепенно отходит от пандемии. Трафик в торговых центрах по всему миру возвращается к прежним показателям. Из этого извлекают выгоду биржевые фонды недвижимости, такие как Simon Property Group, акции которого я недавно добавил в свой портфель. Выигрывают и другие фонды, которые инвестируют в торговую недвижимость - Macerich (MAC), Brookfield Property (BPY) и Tanger Outlet (SKT). Рестораны, кинотеатры и парикмахерские по-прежнему закрыты, однако свободное место на парковке найти крайне сложно.

👍Полны народу и торговые центры на открытом воздухе, например Bicester Village, 15% которого принадлежат Simon Property Group. Дистанция между людьми здесь выше и нет проблемой с дезинфекцией воздуха, а следовательно, шанс заразиться ниже. Некоторые магазины из-за переизбытка покупателей ввели режим онлайн очередей. Из-за затяжного карантина у людей образовалась повышенная потребность к покупкам. Спрос на одежду и детские товары растет еженедельно, по мере ослабления ограничений, и уже превышает показатели прошлого года.

🔎Я ради интереса посмотрел в Instagram по геометкам свежие фото из крупных торговых центров. Людей там действительно много. Еще интересней оценить загрузку по специальному сервису Google, который показывает сколько людей в то или иное время находится в определенной локации. Как видно на картинке - трафик в ТЦ сейчас выше среднего. У Simon Property Group сейчас действительно хорошие перспективы - я заработал на акции 11% за 10 дней.

⚠Единственный риск - вторая волна COVID-19 и повторное введение карантина в США и в Европе. Кстати, Apple уже закрыл свои магазины в США - повторно. Это нужно учитывать.

{kind=link}

💰Доллар начал расти - что будет дальше с курсом? Герман Греф обещал 60 руб. за доллар к концу года. Аналитики Райффайзенбанка еще недавно прогнозировали 100-115 руб. за доллар. Кому верить, покупать уже доллары или еще рано?

Записал новое видео на эту тему, где разложил все по полочкам https://youtu.be/3RP4lgNv7XM

👉Остались вопросы - задавай в комментариях, отвечаю на все, 100%!

Записал новое видео на эту тему, где разложил все по полочкам https://youtu.be/3RP4lgNv7XM

👉Остались вопросы - задавай в комментариях, отвечаю на все, 100%!

YouTube

КУРС ДОЛЛАРА В ИЮЛЕ 2020 ГОДА - ЖДАТЬ ОБВАЛ? Когда лучше купить доллары в 2020 году.

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

📈Акции Amazon преодолели отметку в $3000 и в очередной раз посрамили скептиков, которые уже давно называют бумаги перегретыми и предрекают обвал.

Эта ситуация отлично иллюстрирует полную бессмысленность прогнозирования цен на акции. Кажется, я уже слышал миллион прогнозов по Amazon:

✅Акция должна стоить $2000

✅Акция должна стоить $2400

✅Акция должна стоить $2700

Акция никому ничего не должна! Задача долгосрочного инвестора - уметь оценить успешность и прибыльность бизнеса, его перспективы на рост и развитие. Я не инвестирую в акцию, я инвестирую в конкретную компанию. Попытки угадать цену той или иной бумаги через 6 месяцев или через год обречены на провал. Задача инвестора - прогнозировать тренд движения цены, будет акция дорожать или дешеветь - все! Если ты меня спросишь, сколько будет стоить та или иная бумага из моего портфеля через год, то я отвечу - фиг его знает. Вернее, я конечно могу посчитать справедливую цену по той или иной модели прогнозирования - но только для того, чтобы понять общий тренд, не более.

🚩Похожая ситуация сейчас складывается с Яндексом. Меня постоянно спрашивают, что я думаю об этой компании - она же так сильно переоценена, P/E = 75, разве можно покупать акцию с такими мультипликаторами? Друзья, посмотрите на Amazon - его P/E 150 - и я не готов поставить деньги против того, что к концу года он не вырастет до 200. Часто вижу ситуацию, когда инвестор видит какую-то компанию, она ему очень нравится, но он считает ее дорогой и ждет просадки. Лично знаю пару человек, которые ждали Amazon по 2000 в июне - 2500 казалось дорого. Ну что - теперь придется покупать по $3000.

Компании из технологического сектора не всегда поддаются оценке традиционными мультипликаторами. Я пару месяцев назад пробовал выбрать интересные компании из этого сектора для инвестиций - потом бросил это дело и купил ETF XLK. Акций Amazon в нем, кстати, нет.🤔

Эта ситуация отлично иллюстрирует полную бессмысленность прогнозирования цен на акции. Кажется, я уже слышал миллион прогнозов по Amazon:

✅Акция должна стоить $2000

✅Акция должна стоить $2400

✅Акция должна стоить $2700

Акция никому ничего не должна! Задача долгосрочного инвестора - уметь оценить успешность и прибыльность бизнеса, его перспективы на рост и развитие. Я не инвестирую в акцию, я инвестирую в конкретную компанию. Попытки угадать цену той или иной бумаги через 6 месяцев или через год обречены на провал. Задача инвестора - прогнозировать тренд движения цены, будет акция дорожать или дешеветь - все! Если ты меня спросишь, сколько будет стоить та или иная бумага из моего портфеля через год, то я отвечу - фиг его знает. Вернее, я конечно могу посчитать справедливую цену по той или иной модели прогнозирования - но только для того, чтобы понять общий тренд, не более.

🚩Похожая ситуация сейчас складывается с Яндексом. Меня постоянно спрашивают, что я думаю об этой компании - она же так сильно переоценена, P/E = 75, разве можно покупать акцию с такими мультипликаторами? Друзья, посмотрите на Amazon - его P/E 150 - и я не готов поставить деньги против того, что к концу года он не вырастет до 200. Часто вижу ситуацию, когда инвестор видит какую-то компанию, она ему очень нравится, но он считает ее дорогой и ждет просадки. Лично знаю пару человек, которые ждали Amazon по 2000 в июне - 2500 казалось дорого. Ну что - теперь придется покупать по $3000.

Компании из технологического сектора не всегда поддаются оценке традиционными мультипликаторами. Я пару месяцев назад пробовал выбрать интересные компании из этого сектора для инвестиций - потом бросил это дело и купил ETF XLK. Акций Amazon в нем, кстати, нет.🤔

{kind=link}

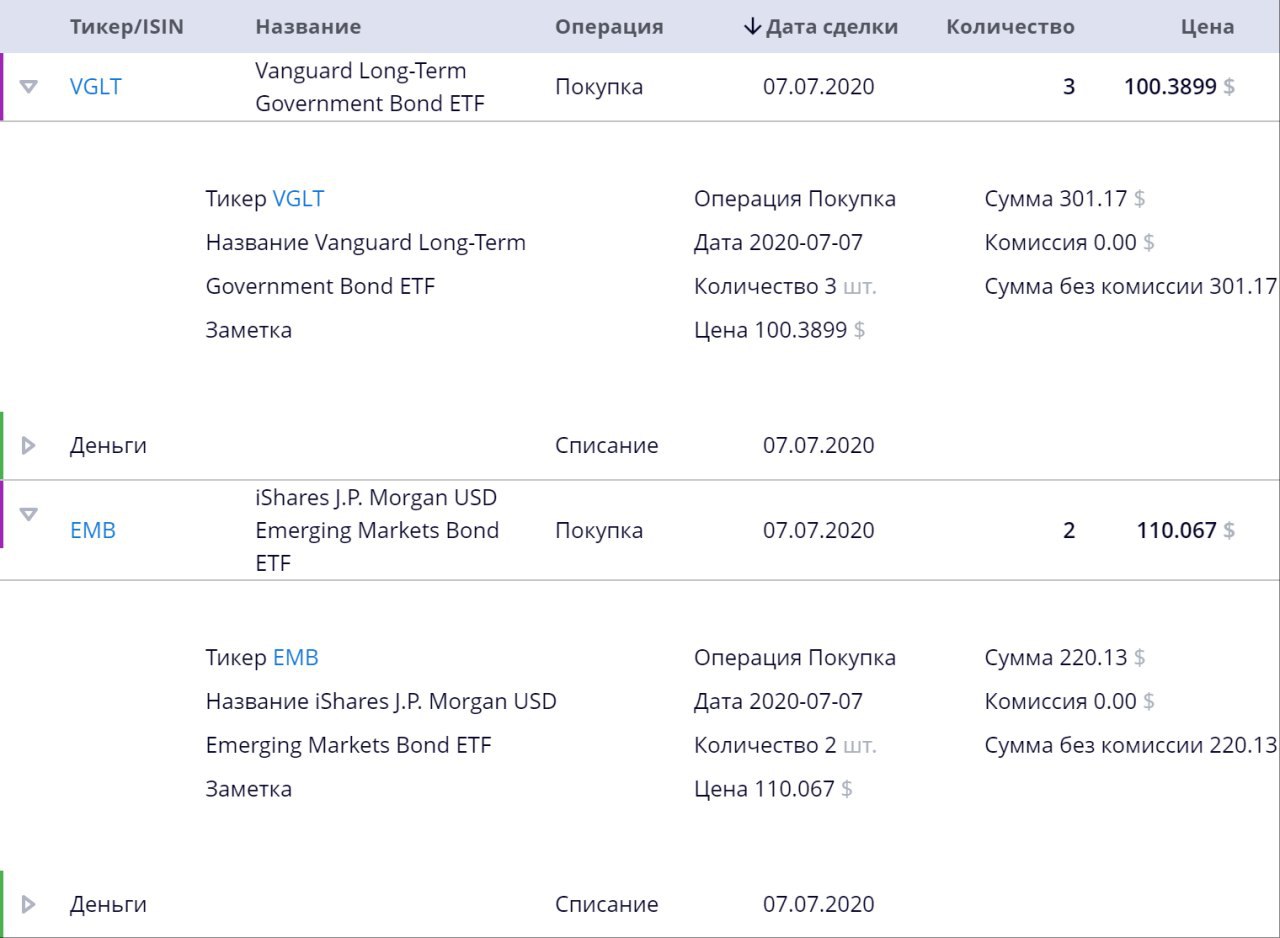

⚡Новые бонды в моем портфеле

Догружаю свой портфель на рынке США корпоративными и государственными облигациями (на западе их называют Bonds). У меня оставалось порядка $500 кэша на счету и я решил распределить их в облигации, примерно 10% от портфеля. Считаю достаточно высокой вероятность коррекции по поводу второй волны коронавируса, поэтому часть активов перевожу в более стабильные инструменты.

Вот что я купил:

✅iShares J.P. Morgan USD Emerging Markets Bond ETF (EMB) - фонд на бонды развивающихся рынков. В портфеле фонда - 527 корпоративных и государственных облигаций развивающихся рынков (Emerging Markets). Есть, кстати, и российские бумаги. Текущая дивидендная доходность фонда - 4,32%, Expense Ratio - всего 0,39%. Надо понимать, что это достаточно рискованные бонды, поэтому беру их на небольшую долю от портфеля - куплено 2 акции по $110,067.

✅Vanguard Long-Term Government Bond ETF (VGLT) - фонд на долгосрочные государственные облигации США (US Treasuries). Фонд включает в себя 26 выпусков гособлигаций США со сроком погашения от 10 до 25 лет. Дивидендная доходность - 1,97%, Expense Ratio - всего 0,05%. Доходность в этих бумагах пониже, но это, пожалуй, самые надежные облигации в мире. Купил 3 акции по $100,39.

На текущий момент в портфеле остается $260. В ближайшее время планирую его пополнить и продолжить покупки.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Догружаю свой портфель на рынке США корпоративными и государственными облигациями (на западе их называют Bonds). У меня оставалось порядка $500 кэша на счету и я решил распределить их в облигации, примерно 10% от портфеля. Считаю достаточно высокой вероятность коррекции по поводу второй волны коронавируса, поэтому часть активов перевожу в более стабильные инструменты.

Вот что я купил:

✅iShares J.P. Morgan USD Emerging Markets Bond ETF (EMB) - фонд на бонды развивающихся рынков. В портфеле фонда - 527 корпоративных и государственных облигаций развивающихся рынков (Emerging Markets). Есть, кстати, и российские бумаги. Текущая дивидендная доходность фонда - 4,32%, Expense Ratio - всего 0,39%. Надо понимать, что это достаточно рискованные бонды, поэтому беру их на небольшую долю от портфеля - куплено 2 акции по $110,067.

✅Vanguard Long-Term Government Bond ETF (VGLT) - фонд на долгосрочные государственные облигации США (US Treasuries). Фонд включает в себя 26 выпусков гособлигаций США со сроком погашения от 10 до 25 лет. Дивидендная доходность - 1,97%, Expense Ratio - всего 0,05%. Доходность в этих бумагах пониже, но это, пожалуй, самые надежные облигации в мире. Купил 3 акции по $100,39.

На текущий момент в портфеле остается $260. В ближайшее время планирую его пополнить и продолжить покупки.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💰Инсайдерская сделка на американском рынке

На прошлой неделе я обратил внимание на нефтеперерабатывающую компанию Magnolia Oil & Gas (MGY). Меня привлекла скупка акций компании со стороны CEO и президента Magnolia Oil & Gas - Stephen Chazen. Он совершил 2 сделки в июне:

✅24 июня - 50 тысяч акций на сумму $295 901

✅27 июня - 25 тысяч акций на сумму $139 661

Средняя цена покупки - $5,79 за акцию. Сейчас бумага чуть подросла и торгуется примерно по $6,5 за акцию. Есть ли у нее дальнейший потенциал роста? Можем ли мы заработать на движении цены вместе с инсайдером?

Несмотря на падение нефтяных котировок, в 1 квартале 2020 г. компания имела положительный денежный поток. $135 млн. от операционной деятельности, из которых $94 млн. потратили на капитальные вложения, $41 млн. - то что осталось в активах компании. На последнем конференц-звонке с инвесторами CEO компании заявил, что при цене барреля нефти в диапазоне от $30 до $35 Magnolia выходит на точку безубыточности. Сейчас мы видим цену нефти выше.

Компания имеет небольшой чистый долг - $246 млн. При этом EBITDA только за 1-й квартал 2020 г. составила $164.7 млн. Все долги компании - долгосрочные, финансовая стабильность не вызывает опасений.

Компания имеет отличную валовую маржинальность - 85%, что в 2 раза выше среднего уровня по отрасли.

👉Вкупе с активными сделками со стороны инсайдеров все эти факторы делают компанию Magnolia Oil & Gas интересной для долгосрочного инвестора.

На прошлой неделе я обратил внимание на нефтеперерабатывающую компанию Magnolia Oil & Gas (MGY). Меня привлекла скупка акций компании со стороны CEO и президента Magnolia Oil & Gas - Stephen Chazen. Он совершил 2 сделки в июне:

✅24 июня - 50 тысяч акций на сумму $295 901

✅27 июня - 25 тысяч акций на сумму $139 661

Средняя цена покупки - $5,79 за акцию. Сейчас бумага чуть подросла и торгуется примерно по $6,5 за акцию. Есть ли у нее дальнейший потенциал роста? Можем ли мы заработать на движении цены вместе с инсайдером?

Несмотря на падение нефтяных котировок, в 1 квартале 2020 г. компания имела положительный денежный поток. $135 млн. от операционной деятельности, из которых $94 млн. потратили на капитальные вложения, $41 млн. - то что осталось в активах компании. На последнем конференц-звонке с инвесторами CEO компании заявил, что при цене барреля нефти в диапазоне от $30 до $35 Magnolia выходит на точку безубыточности. Сейчас мы видим цену нефти выше.

Компания имеет небольшой чистый долг - $246 млн. При этом EBITDA только за 1-й квартал 2020 г. составила $164.7 млн. Все долги компании - долгосрочные, финансовая стабильность не вызывает опасений.

Компания имеет отличную валовую маржинальность - 85%, что в 2 раза выше среднего уровня по отрасли.

👉Вкупе с активными сделками со стороны инсайдеров все эти факторы делают компанию Magnolia Oil & Gas интересной для долгосрочного инвестора.

⚡️Продолжаю рубрику "Твой портфель".

Ежемесячно я буду составлять 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

Сегодня у нас Консервативный вариант портфеля на 100 тысяч рублей по состоянию на июль 2020 г. В прошлый раз меня спрашивали - а что делать, если нет сейчас 100 тысяч? Не проблема - просто уменьшайте пропорционально количество всех бумаг, их можно купить и на 50 тысяч, и даже на 20.

💼Итак, портфель Консервативный на июль 2020 г. В портфель включены преимущественно облигации крупных эмитентов и ETF, преобладают бумаги с низким бета-коэффициентом. Есть валютное хэджирование через фонды SBCB и SBSP, и доля золота через фонд FXGD. Портфель рассчитан на среднесрочный горизонт в 3-5 лет. Позволит получать доходность выше банковского депозита и при этом не допускать сильных просадок.

1️⃣SBCB - ETF на еврооблигации крупных российских компаний. 10 акций по 1214,4 руб.

2️⃣SBSP - ETF на индекс S&P500. 7 акций по 1191 руб.

3️⃣FXGD - ETF на золото. 12 акций по 880,8 руб.

4️⃣ОФЗ 26228 - облигации Минфина с доходностью к погашению 5,9%. 9 облигаций по 1139 руб.

5️⃣Ритейл БФ01 - облигации Евроторга с доходностью к погашению 9,3%. 9 облигаций по 1055 руб.

6️⃣ФСК ЕЭС-22 - облигации ФСК ЕЭС с доходностью к погашению 8,88%. 10 облигаций по 998,50 руб.

7️⃣БашнфтБО6 - облигации Башнефть с доходностью к погашению 9%. 9 облигаций по 1080,60 руб.

8️⃣UPRO - акции Юнипро. 3000 акций по 2,851 руб.

9️⃣MTSS - акции МТС. 31 акция по 318,95 руб.

🔟RSTIP - привилегированные акции Россетей, 5000 акций по 2,07 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый консервативный портфель с учетом существующей обстановки на рынке.

Ежемесячно я буду составлять 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

Сегодня у нас Консервативный вариант портфеля на 100 тысяч рублей по состоянию на июль 2020 г. В прошлый раз меня спрашивали - а что делать, если нет сейчас 100 тысяч? Не проблема - просто уменьшайте пропорционально количество всех бумаг, их можно купить и на 50 тысяч, и даже на 20.

💼Итак, портфель Консервативный на июль 2020 г. В портфель включены преимущественно облигации крупных эмитентов и ETF, преобладают бумаги с низким бета-коэффициентом. Есть валютное хэджирование через фонды SBCB и SBSP, и доля золота через фонд FXGD. Портфель рассчитан на среднесрочный горизонт в 3-5 лет. Позволит получать доходность выше банковского депозита и при этом не допускать сильных просадок.

1️⃣SBCB - ETF на еврооблигации крупных российских компаний. 10 акций по 1214,4 руб.

2️⃣SBSP - ETF на индекс S&P500. 7 акций по 1191 руб.

3️⃣FXGD - ETF на золото. 12 акций по 880,8 руб.

4️⃣ОФЗ 26228 - облигации Минфина с доходностью к погашению 5,9%. 9 облигаций по 1139 руб.

5️⃣Ритейл БФ01 - облигации Евроторга с доходностью к погашению 9,3%. 9 облигаций по 1055 руб.

6️⃣ФСК ЕЭС-22 - облигации ФСК ЕЭС с доходностью к погашению 8,88%. 10 облигаций по 998,50 руб.

7️⃣БашнфтБО6 - облигации Башнефть с доходностью к погашению 9%. 9 облигаций по 1080,60 руб.

8️⃣UPRO - акции Юнипро. 3000 акций по 2,851 руб.

9️⃣MTSS - акции МТС. 31 акция по 318,95 руб.

🔟RSTIP - привилегированные акции Россетей, 5000 акций по 2,07 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый консервативный портфель с учетом существующей обстановки на рынке.

{kind=link}