💰Какую стратегию выбрать инвестору для долгосрочного накопления капитала?

Давай представим себе инвестора, который поставил себе задачу сформировать долгосрочные накопления на фондовом рынке. Вот исходные данные:

✅Горизонт планирования - 10+ лет

✅Готовность к риску - низкая

✅Цель инвестирования - формирование устойчивого денежного потока от капитала в будущем

✅Готовность ежедневно следить за котировками, новостями и отчетностями - отсутствует

✅Основная занятость - не связана с фондовым рынком

✅Готовность к спекуляциям - отсутствует

Кого мы с тобой только что описали? Это типичный инвестор, который ставит долгосрочные цели, не готов посвящать работе на бирже все свободное время, но при этом хочет постепенно сколотить себе инвестиционный капитал. На мой взгляд, это оптимальная стратегия для большинства из нас.

Что я могу посоветовать такому инвестору? Каким путем лучше всего идти при таких вводных данных?

👍Дивидендная стратегия - это лучший выбор, и вот почему:

✅Формируем стабильный денежный поток

✅Не следим постоянно за котировками компаний

✅Зарабатываем не на спекуляциях, а на увеличении прибыли компаний, то есть на реальном повышении эффективности бизнеса. Все как завещал нам известный Уоррен Баффет.

📈Сейчас, пожалуй, лучшее время за последние 10 лет для того, чтобы начать работать по такой стратегии. Многие компании остались такими же прибыльными и не срезали дивиденды - а стоимость акций упала на 30-50%. То есть реальная дивидендная доходность серьезно выросла!

⚠️Поэтому именно сейчас я вместе со своими коллегами по фондовому рынку запускаю проект "Дивидендный рантье". Этот проект нацелен на помощь инвесторам при формировании дивидендного портфеля из акций американских компаний на длительном горизонте планирования. Как и в этом канале, контент проекта "Дивидендный рантье" будет полностью бесплатным - всегда. Никаких подписок, закрытых каналов и ботов с сигналами. Только концентрированный опыт, качественная аналитика и полная прозрачность.

📍Я являюсь соавтором данного проекта и выступаю его куратором. Часть контента буду готовить самостоятельно, также будет контент от моих партнеров - также опытных инвесторов. Кроме того, я отвечаю за формирование общей инвестиционной стратегии. То есть качество и проработка материала будет на том же уровне, что и в этом канале.

💡В рамках проекта мы сформируем дивидендный портфель из бумаг надежных эмитентов. Будем сопровождать портфель, ребалансировать его и регулярно пополнять. Ты можешь просто следить за нами, а можешь начать формирование собственного дивидендного портфеля вместе с нами. Как я уже сказал - все будет публично и прозрачно.

⚠️Начинаем формирование портфеля уже завтра - не опоздай!

👉Подписываемся здесь @divrentier

Давай представим себе инвестора, который поставил себе задачу сформировать долгосрочные накопления на фондовом рынке. Вот исходные данные:

✅Горизонт планирования - 10+ лет

✅Готовность к риску - низкая

✅Цель инвестирования - формирование устойчивого денежного потока от капитала в будущем

✅Готовность ежедневно следить за котировками, новостями и отчетностями - отсутствует

✅Основная занятость - не связана с фондовым рынком

✅Готовность к спекуляциям - отсутствует

Кого мы с тобой только что описали? Это типичный инвестор, который ставит долгосрочные цели, не готов посвящать работе на бирже все свободное время, но при этом хочет постепенно сколотить себе инвестиционный капитал. На мой взгляд, это оптимальная стратегия для большинства из нас.

Что я могу посоветовать такому инвестору? Каким путем лучше всего идти при таких вводных данных?

👍Дивидендная стратегия - это лучший выбор, и вот почему:

✅Формируем стабильный денежный поток

✅Не следим постоянно за котировками компаний

✅Зарабатываем не на спекуляциях, а на увеличении прибыли компаний, то есть на реальном повышении эффективности бизнеса. Все как завещал нам известный Уоррен Баффет.

📈Сейчас, пожалуй, лучшее время за последние 10 лет для того, чтобы начать работать по такой стратегии. Многие компании остались такими же прибыльными и не срезали дивиденды - а стоимость акций упала на 30-50%. То есть реальная дивидендная доходность серьезно выросла!

⚠️Поэтому именно сейчас я вместе со своими коллегами по фондовому рынку запускаю проект "Дивидендный рантье". Этот проект нацелен на помощь инвесторам при формировании дивидендного портфеля из акций американских компаний на длительном горизонте планирования. Как и в этом канале, контент проекта "Дивидендный рантье" будет полностью бесплатным - всегда. Никаких подписок, закрытых каналов и ботов с сигналами. Только концентрированный опыт, качественная аналитика и полная прозрачность.

📍Я являюсь соавтором данного проекта и выступаю его куратором. Часть контента буду готовить самостоятельно, также будет контент от моих партнеров - также опытных инвесторов. Кроме того, я отвечаю за формирование общей инвестиционной стратегии. То есть качество и проработка материала будет на том же уровне, что и в этом канале.

💡В рамках проекта мы сформируем дивидендный портфель из бумаг надежных эмитентов. Будем сопровождать портфель, ребалансировать его и регулярно пополнять. Ты можешь просто следить за нами, а можешь начать формирование собственного дивидендного портфеля вместе с нами. Как я уже сказал - все будет публично и прозрачно.

⚠️Начинаем формирование портфеля уже завтра - не опоздай!

👉Подписываемся здесь @divrentier

Telegram

Китай Инвест

Инвестиции в Китай для российских инвесторов. Фондовый рынок, недвижимость, венчур. Готовим экспертный контент для вас и инвестируем сами.

Куратор, сотрудничество - @mister4e

Куратор, сотрудничество - @mister4e

🚩Маркет-тайминг: нужен ли долгосрочному инвестору?

Сегодняшний пост — это знак свыше для тех, кто хотел начать инвестировать, но все ждет той самой точки входа.

Маркет-тайминг - это, говоря простым языком, технический анализ, то есть оценка точек входа для покупки той или иной ценной бумаги. Сегодня разберемся, нужен ли он долгосрочному инвестору.

📍На рынке есть лучшие и худшие дни. Как правило, они всегда расположены близко друг другу, то есть за худшим сразу идет лучший или наоборот. В качестве подтверждения — график ниже. Синим отмечены лучшие 20 дней рынка начиная с 2000 года, красным - худшие.

📈Если ты крайне удачлив и прозорлив и тебе удается предсказать 40 худших дней на рынке, то ты смог бы получить доходность в 17% годовых в долларах на горизонте двадцати последних лет. Между тем, находясь в рынке все время, ты получишь всего 6% годовых в долларах, что тоже неплохо

📉Однако у медали всегда две стороны. Как мы выяснили, худшие и лучшие дни расположены друг за другом. И если на этом горизонте ты пропустишь 40 лучших дней, то тогда ты получишь отрицательную доходность. Я не буду публиковать статистику «счастливчика», который пропустит лучшие дни и войдет в худшие. Там все еще хуже.

❓Теперь задайся вопросом, а есть ли у тебя способности или возможности предсказывать лучшие и худшие дни? Есть ли у тебя способности угадывать бумаги, которые станут победителями в будущем и тем 1%, который двигает рынок? Ответ известен заранее - это практически невозможно

Как быть? Все просто! Разберись с денежными потоками, определи свои цели и сформируй под них сбалансированные портфели и план действий. И если останется излишек, то с ним играйся на здоровье, как заблагорассудится. Угадывай, спекулируй и т.д.

👌Резюме: Каждый из нас хочет максимально оптимизировать доходность своих инвестиций, но делать это нужно не с помощью поиска точек входа, это неэффективно. Проводи тщательный анализ компаний, изучай отчетность и минимизируй риски на долгой дистанции.

Сегодняшний пост — это знак свыше для тех, кто хотел начать инвестировать, но все ждет той самой точки входа.

Маркет-тайминг - это, говоря простым языком, технический анализ, то есть оценка точек входа для покупки той или иной ценной бумаги. Сегодня разберемся, нужен ли он долгосрочному инвестору.

📍На рынке есть лучшие и худшие дни. Как правило, они всегда расположены близко друг другу, то есть за худшим сразу идет лучший или наоборот. В качестве подтверждения — график ниже. Синим отмечены лучшие 20 дней рынка начиная с 2000 года, красным - худшие.

📈Если ты крайне удачлив и прозорлив и тебе удается предсказать 40 худших дней на рынке, то ты смог бы получить доходность в 17% годовых в долларах на горизонте двадцати последних лет. Между тем, находясь в рынке все время, ты получишь всего 6% годовых в долларах, что тоже неплохо

📉Однако у медали всегда две стороны. Как мы выяснили, худшие и лучшие дни расположены друг за другом. И если на этом горизонте ты пропустишь 40 лучших дней, то тогда ты получишь отрицательную доходность. Я не буду публиковать статистику «счастливчика», который пропустит лучшие дни и войдет в худшие. Там все еще хуже.

❓Теперь задайся вопросом, а есть ли у тебя способности или возможности предсказывать лучшие и худшие дни? Есть ли у тебя способности угадывать бумаги, которые станут победителями в будущем и тем 1%, который двигает рынок? Ответ известен заранее - это практически невозможно

Как быть? Все просто! Разберись с денежными потоками, определи свои цели и сформируй под них сбалансированные портфели и план действий. И если останется излишек, то с ним играйся на здоровье, как заблагорассудится. Угадывай, спекулируй и т.д.

👌Резюме: Каждый из нас хочет максимально оптимизировать доходность своих инвестиций, но делать это нужно не с помощью поиска точек входа, это неэффективно. Проводи тщательный анализ компаний, изучай отчетность и минимизируй риски на долгой дистанции.

{kind=link}

❓Что происходит с моим модельным портфелем на ММВБ?

📈В последние дни я не совершаю активных сделок и занял выжидательную позицию. Текущие уровни волатильности мне не нравятся. Из последних сделок могу отметить только покупку акций Полиметалл 4 июня по 1314 руб.

Из текущих бумаг самыми прибыльными являются:

✅Полюс, +24% за 3 месяца

✅Яндекс, +23% за полгода

✅Мосбиржа, +19% за полгода

На текущий момент у меня есть на счету примерно 25 тысяч рублей свободных денег, которые я готов пустить в ход на просадке. Коррекция началась на прошлой неделе в США, сегодня она пришла и на ММВБ.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

📈В последние дни я не совершаю активных сделок и занял выжидательную позицию. Текущие уровни волатильности мне не нравятся. Из последних сделок могу отметить только покупку акций Полиметалл 4 июня по 1314 руб.

Из текущих бумаг самыми прибыльными являются:

✅Полюс, +24% за 3 месяца

✅Яндекс, +23% за полгода

✅Мосбиржа, +19% за полгода

На текущий момент у меня есть на счету примерно 25 тысяч рублей свободных денег, которые я готов пустить в ход на просадке. Коррекция началась на прошлой неделе в США, сегодня она пришла и на ММВБ.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

⚠️Что будет с курсом рубля? Прогнозов вокруг нас множество: кто-то обещает 100 рублей за доллар, другие прогнозируют чуть ли не падение до 50.

На стоимость нашей валюты влияет множество факторов: стоимость нефти, объем интервенций Минфина, активность населения и предприятий.

👉Я поделился своим прогнозом в своем новом видео, смотрим https://youtu.be/C_4WMynpjJI

Есть вопросы? Задавай в комментариях, отвечаю на все - 100%!

На стоимость нашей валюты влияет множество факторов: стоимость нефти, объем интервенций Минфина, активность населения и предприятий.

👉Я поделился своим прогнозом в своем новом видео, смотрим https://youtu.be/C_4WMynpjJI

Есть вопросы? Задавай в комментариях, отвечаю на все - 100%!

YouTube

КУРС ДОЛЛАРА В 2020 ГОДУ - РУБЛЬ РУХНЕТ? Стоит ли покупать доллары сейчас или еще подождать?

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

⚡Инсайдерская сделка на американском рынке

Наблюдаю интересную активность в акциях компании Liberty Sirius XM Group (LSXMK) на бирже Nasdaq. Компания занимается стриминговым вещанием развлекательных, спортивных и новостных передач на территории США и Канады.

✅26 мая - Berkshire Hathaway под управлением Уоррена Баффета покупает пакет акций на $65,6 млн.

✅26 мая - Robert Weschler, один из совладельцев компании, также покупает пакет акций на $65,6 млн.

Обе сделки совершаются по цене $32,56 за акцию

✅29 мая - Berkshire Hathaway покупает пакет акций еще на $85,8 млн. Такой же пакет приобретает Robert Weschler, сделки проходят по цене $36,15 за акцию

✅1 июня - те же товарищи покупают третий пакет акций на $33,6 млн. с ценой за 1 акцию в $37,35.

А теперь самое интересное! Сейчас, после коррекции на рынке, акции торгуются по $35,36. То есть дешевле, чем их брали инсайдеры 29 мая и 1 июня.

Насколько вообще данная компания привлекательна с точки зрения фундаментальных показателей?

✅Рост выручки - 30% за год

✅Рост EPS - 19% за год

✅Рост операционного денежного потока - 11% за год

✅Рентабельность по чистой прибыли - 8%

✅Чистая прибыль - $637 млн. за квартал

✅Net Debt/Equity - 55,7%

✅P/E - 17, P/B - 1

👉Как видишь, компания может быть вполне интересна для включения в портфель. Особенно, учитывая активные действия инсайдеров.

Наблюдаю интересную активность в акциях компании Liberty Sirius XM Group (LSXMK) на бирже Nasdaq. Компания занимается стриминговым вещанием развлекательных, спортивных и новостных передач на территории США и Канады.

✅26 мая - Berkshire Hathaway под управлением Уоррена Баффета покупает пакет акций на $65,6 млн.

✅26 мая - Robert Weschler, один из совладельцев компании, также покупает пакет акций на $65,6 млн.

Обе сделки совершаются по цене $32,56 за акцию

✅29 мая - Berkshire Hathaway покупает пакет акций еще на $85,8 млн. Такой же пакет приобретает Robert Weschler, сделки проходят по цене $36,15 за акцию

✅1 июня - те же товарищи покупают третий пакет акций на $33,6 млн. с ценой за 1 акцию в $37,35.

А теперь самое интересное! Сейчас, после коррекции на рынке, акции торгуются по $35,36. То есть дешевле, чем их брали инсайдеры 29 мая и 1 июня.

Насколько вообще данная компания привлекательна с точки зрения фундаментальных показателей?

✅Рост выручки - 30% за год

✅Рост EPS - 19% за год

✅Рост операционного денежного потока - 11% за год

✅Рентабельность по чистой прибыли - 8%

✅Чистая прибыль - $637 млн. за квартал

✅Net Debt/Equity - 55,7%

✅P/E - 17, P/B - 1

👉Как видишь, компания может быть вполне интересна для включения в портфель. Особенно, учитывая активные действия инсайдеров.

{kind=link}

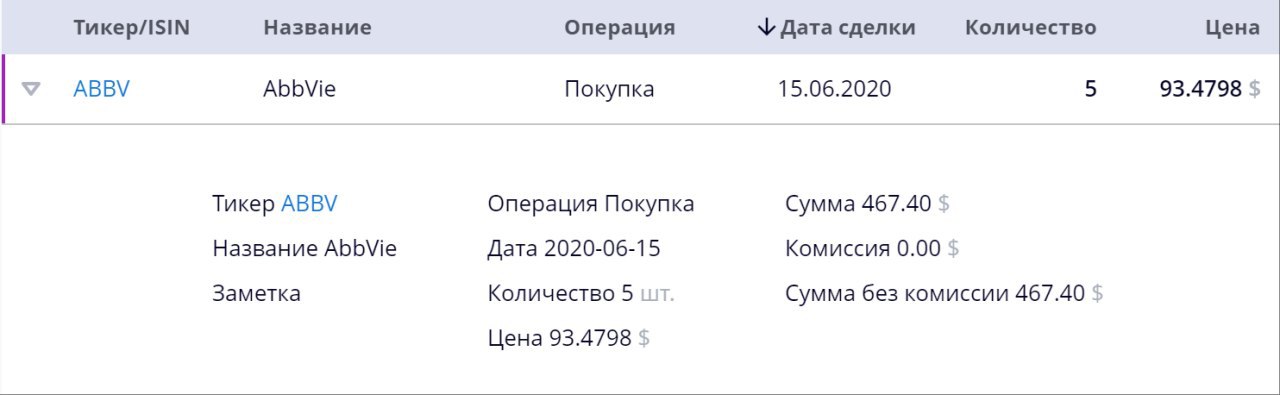

💰Новая бумага в модельном портфеле

Вчера добавил в портфель по рынку США акции компании Abbvie. В ближайшее время по ней будет детальный разбор на канале. Ранее кратко освещал ее в обзоре Healthcare-отрасли.

📍Купил 5 акций по $93,48

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Вчера добавил в портфель по рынку США акции компании Abbvie. В ближайшее время по ней будет детальный разбор на канале. Ранее кратко освещал ее в обзоре Healthcare-отрасли.

📍Купил 5 акций по $93,48

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

⚠️Запускаю новую рубрику - "Твой портфель"

Ежемесячно я буду составлять 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

💼Итак, портфель Консервативный на июнь 2020 г. В портфель включены преимущественно облигации крупных эмитентов и ETF, преобладают бумаги с низким бета-коэффициентом. Есть валютное хэджирование через фонд SBCB и доля золота через фонд FXGD. Портфель рассчитан на среднесрочный горизонт в 3-5 лет. Позволит получать доходность выше банковского депозита и при этом не допускать сильных просадок.

1️⃣SBCB - ETF на еврооблигации крупных российских компаний. 10 акций по 1184 руб.

2️⃣SBMX - ETF на индекс Мосбиржи. 9 акций по 1286 руб.

3️⃣FXGD - ETF на золото. 12 акций по 822 руб.

4️⃣ОФЗ 26222 - облигации Минфина с доходностью к погашению 4,9%. 9 облигаций по 1086,86 руб.

5️⃣Ритейл БФ01 - облигации Евроторга с доходностью к погашению 9,2%. 9 облигаций по 1056,70 руб.

6️⃣ПИК-К 001Р-02 - облигации ПИК с доходностью к погашению 8,34%. 10 облигаций по 1050,00 руб.

7️⃣МТС 001P-06 - облигации МТС с доходностью к погашению 6,17%. 9 облигаций по 1047,30 руб.

8️⃣UPRO - акции Юнипро. 3000 акций по 2,79 руб.

9️⃣LKOH - акции Лукойла. 2 акции по 5392 руб.

🔟PHOR - акции Фосагро, 3 акции по 2747 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый консервативный портфель с учетом существующей обстановки на рынке.

@div_invest

Ежемесячно я буду составлять 2 портфеля на сумму 100 тысяч рублей каждый - Консервативный и Агрессивный. Если ты давно хотел начать инвестировать, но не мог выбрать бумаги - вот тебе шанс. Просто бери и покупай по списку. Все бумаги доступны на ММВБ или СПБ-бирже.

💼Итак, портфель Консервативный на июнь 2020 г. В портфель включены преимущественно облигации крупных эмитентов и ETF, преобладают бумаги с низким бета-коэффициентом. Есть валютное хэджирование через фонд SBCB и доля золота через фонд FXGD. Портфель рассчитан на среднесрочный горизонт в 3-5 лет. Позволит получать доходность выше банковского депозита и при этом не допускать сильных просадок.

1️⃣SBCB - ETF на еврооблигации крупных российских компаний. 10 акций по 1184 руб.

2️⃣SBMX - ETF на индекс Мосбиржи. 9 акций по 1286 руб.

3️⃣FXGD - ETF на золото. 12 акций по 822 руб.

4️⃣ОФЗ 26222 - облигации Минфина с доходностью к погашению 4,9%. 9 облигаций по 1086,86 руб.

5️⃣Ритейл БФ01 - облигации Евроторга с доходностью к погашению 9,2%. 9 облигаций по 1056,70 руб.

6️⃣ПИК-К 001Р-02 - облигации ПИК с доходностью к погашению 8,34%. 10 облигаций по 1050,00 руб.

7️⃣МТС 001P-06 - облигации МТС с доходностью к погашению 6,17%. 9 облигаций по 1047,30 руб.

8️⃣UPRO - акции Юнипро. 3000 акций по 2,79 руб.

9️⃣LKOH - акции Лукойла. 2 акции по 5392 руб.

🔟PHOR - акции Фосагро, 3 акции по 2747 руб.

👉Детальная информация по портфелю доступна по ссылке. Через месяц будет составлен новый консервативный портфель с учетом существующей обстановки на рынке.

@div_invest

{kind=link}

🔎Разбор отчётности Сбербанка по РСБСУ за май 2020 года

Крупнейший российский банк, который предоставляет широкий спектр банковских услуг. Председатель правления Герман Греф трансформирует финансовую организацию в инновационную компанию. Инвестирует деньги в высокотехнологичные сервисы: Mail,ru, Rambler и Яндекс-Маркет.

✅Чистый процентный доход в мае составил 125,6 млрд рублей (113,8 млрд за апрель 2020);

✅Прибыль до уплаты налогов 46,7 млрд рублей (14 млрд за апрель 2020);

✅Чистая прибыль 45,1 млрд рублей (11,4 млрд за апрель 2020).

Мы видим, что чистая прибыль за май увеличилась на 292,2%, по сравнению с апрелем. Впрочем, это всего лишь эффект низкой базы после сильного падения, которое было в апреле. По сравнению с прошлым годом чистая прибыль снизилась на 40%.

💰Но, как мы помним, собрание акционеров (а вместе с ним и решение по выплате дивидендов) было перенесено на сентябрь 2020 года. Судя по показателям, скорее всего Сбербанк продолжит выплачивать дивиденды, как минимум на прежнем уровне. Но на 100% этого утверждать нельзя, так как экономика продолжает оставаться нестабильной.

🔎Банки сейчас переживают не лучшие времена. Из-за пандемии многие россияне остались без работы и им нечем платить по кредитам. Есть проблемы с выплатами и у бизнеса. В связи с этим Сбербанк активно создавал резервы на случай увеличения просрочек по выданным займам. При этом банк увеличивает выручку. Чистый процентный доход по отношению к аналогичному периоду прошлого года вырос на 11%. Также растут и комиссионные доходы, и операционные доходы. Чистая прибыль уменьшилась по причине увеличения резервов банком.

👉В мае этого года я купил обыкновенные акции Сбербанка, менее чем за месяц они уже выросли на 7%. Я думаю, что Сбербанк - компания, которую стоит держать в своём портфеле. Если акционеры утвердят дивиденды на уровне прошлого года (18,7 рублей на акцию), то див доходность на обыкновенные акции составит 8,7%, а на привилегированные - 9,5%.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

Крупнейший российский банк, который предоставляет широкий спектр банковских услуг. Председатель правления Герман Греф трансформирует финансовую организацию в инновационную компанию. Инвестирует деньги в высокотехнологичные сервисы: Mail,ru, Rambler и Яндекс-Маркет.

✅Чистый процентный доход в мае составил 125,6 млрд рублей (113,8 млрд за апрель 2020);

✅Прибыль до уплаты налогов 46,7 млрд рублей (14 млрд за апрель 2020);

✅Чистая прибыль 45,1 млрд рублей (11,4 млрд за апрель 2020).

Мы видим, что чистая прибыль за май увеличилась на 292,2%, по сравнению с апрелем. Впрочем, это всего лишь эффект низкой базы после сильного падения, которое было в апреле. По сравнению с прошлым годом чистая прибыль снизилась на 40%.

💰Но, как мы помним, собрание акционеров (а вместе с ним и решение по выплате дивидендов) было перенесено на сентябрь 2020 года. Судя по показателям, скорее всего Сбербанк продолжит выплачивать дивиденды, как минимум на прежнем уровне. Но на 100% этого утверждать нельзя, так как экономика продолжает оставаться нестабильной.

🔎Банки сейчас переживают не лучшие времена. Из-за пандемии многие россияне остались без работы и им нечем платить по кредитам. Есть проблемы с выплатами и у бизнеса. В связи с этим Сбербанк активно создавал резервы на случай увеличения просрочек по выданным займам. При этом банк увеличивает выручку. Чистый процентный доход по отношению к аналогичному периоду прошлого года вырос на 11%. Также растут и комиссионные доходы, и операционные доходы. Чистая прибыль уменьшилась по причине увеличения резервов банком.

👉В мае этого года я купил обыкновенные акции Сбербанка, менее чем за месяц они уже выросли на 7%. Я думаю, что Сбербанк - компания, которую стоит держать в своём портфеле. Если акционеры утвердят дивиденды на уровне прошлого года (18,7 рублей на акцию), то див доходность на обыкновенные акции составит 8,7%, а на привилегированные - 9,5%.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💡Как миллениалы меняют фондовый рынок

Примерно месяц назад я писал, что североамериканское подразделение Hertz запустило процедуру банкротства, что вызвало обвал котировок на бирже. Акции, которые уже потеряли 80% с начала коронавирусного локдауна, обвалились еще в 5 раз.

✅Стоимость акций 20 февраля - $20,29

✅Стоимость акций 21 мая, перед заявлением о банкротстве - $3,06

✅Стоимость акций 26 мая - $0,56

Ничего удивительного - вполне логичный тренд в котировках компании, которая испытывает сильный кризис и приближается к банкротству. Самое интересное происходит дальше.

✅4 июня акция подскакивает в 2 раза с $0,82 до $1,74

✅5 июня еще один скачок до цены в $3,03

✅8 июня цена резко растет до уровня в $5,54, то есть в 2 раза выше, чем перед заявлением о банкротстве

📍При этом с точки зрения фундаментала ничего не изменилось - огромная закредитованность, неспособность платить по лизинговым платежам, падающий денежный поток и невнятные перспективы. Откуда тогда такой рост? Акции компании достаточно ликвидны и пара спекулянтов котировки так не разгонит.

👉Ответ на вопрос кроется в статистике сервиса Robinhood. Это брокер, который предлагает всем желающим торговать на фондовой бирже через простое и удобное мобильное приложение. На сегодняшний день у этого брокера порядка 6 млн. клиентов, и, по заявлениям представителей компании, там достаточно много совсем молодых ребят. Для них характерно полное пренебрежение правилами поведения на фондовом рынке.

✅Они не думают о диверсификации - средний инвестор Robinhood держит в портфеле всего 2 ценные бумаги

✅Им не знаком фундаментальный анализ - совет из соцсетей для них значит больше, чем финансовый отчет компании

✅Они любят риск - и покупают крайне волатильные бумаги, которые очень сильно упали в цене

📈Статистика показывает, что в период с 28 мая по 16 июня количество пользователей Robinhood, в портфеле у которых были акции компании Hertz, выросло в 4 раза - с 44 тысяч до 170 тысяч. Как раз в эти дни и зафиксирован основной рост котировок. То есть пользователи осознанно выкупали бумагу компании-банкрота. Что их к этому побудило - сказать сложно. Скорее всего, они просто выкупали сильную просадку акций крупного известного бренда, не понимая что происходит с компанией в реальности.

🔥Ситуация на самом деле достаточно серьезная. Недавно партнер Goldman Sachs Джозеф Мауро написал в твиттере, что его десятилетний сын не смог собрать команду игроков для игры в Fortnite, потому что его ровесники буквально мигрировали в Robinhood, чтобы торговать внутри дня. Не исключено что уже завтра мы увидим, как какой-нибудь блогер в Tiktok с помощью своей аудитории сможет манипулировать котировками на бирже так же, как сегодня это делает Илон Маск или Дональд Трамп.

👉На графике: фиолетовая линия - котировки акций компании Hertz, зеленая линия - количество пользователей сервиса Robinhood, в портфеле у которых есть эти бумаги.

Примерно месяц назад я писал, что североамериканское подразделение Hertz запустило процедуру банкротства, что вызвало обвал котировок на бирже. Акции, которые уже потеряли 80% с начала коронавирусного локдауна, обвалились еще в 5 раз.

✅Стоимость акций 20 февраля - $20,29

✅Стоимость акций 21 мая, перед заявлением о банкротстве - $3,06

✅Стоимость акций 26 мая - $0,56

Ничего удивительного - вполне логичный тренд в котировках компании, которая испытывает сильный кризис и приближается к банкротству. Самое интересное происходит дальше.

✅4 июня акция подскакивает в 2 раза с $0,82 до $1,74

✅5 июня еще один скачок до цены в $3,03

✅8 июня цена резко растет до уровня в $5,54, то есть в 2 раза выше, чем перед заявлением о банкротстве

📍При этом с точки зрения фундаментала ничего не изменилось - огромная закредитованность, неспособность платить по лизинговым платежам, падающий денежный поток и невнятные перспективы. Откуда тогда такой рост? Акции компании достаточно ликвидны и пара спекулянтов котировки так не разгонит.

👉Ответ на вопрос кроется в статистике сервиса Robinhood. Это брокер, который предлагает всем желающим торговать на фондовой бирже через простое и удобное мобильное приложение. На сегодняшний день у этого брокера порядка 6 млн. клиентов, и, по заявлениям представителей компании, там достаточно много совсем молодых ребят. Для них характерно полное пренебрежение правилами поведения на фондовом рынке.

✅Они не думают о диверсификации - средний инвестор Robinhood держит в портфеле всего 2 ценные бумаги

✅Им не знаком фундаментальный анализ - совет из соцсетей для них значит больше, чем финансовый отчет компании

✅Они любят риск - и покупают крайне волатильные бумаги, которые очень сильно упали в цене

📈Статистика показывает, что в период с 28 мая по 16 июня количество пользователей Robinhood, в портфеле у которых были акции компании Hertz, выросло в 4 раза - с 44 тысяч до 170 тысяч. Как раз в эти дни и зафиксирован основной рост котировок. То есть пользователи осознанно выкупали бумагу компании-банкрота. Что их к этому побудило - сказать сложно. Скорее всего, они просто выкупали сильную просадку акций крупного известного бренда, не понимая что происходит с компанией в реальности.

🔥Ситуация на самом деле достаточно серьезная. Недавно партнер Goldman Sachs Джозеф Мауро написал в твиттере, что его десятилетний сын не смог собрать команду игроков для игры в Fortnite, потому что его ровесники буквально мигрировали в Robinhood, чтобы торговать внутри дня. Не исключено что уже завтра мы увидим, как какой-нибудь блогер в Tiktok с помощью своей аудитории сможет манипулировать котировками на бирже так же, как сегодня это делает Илон Маск или Дональд Трамп.

👉На графике: фиолетовая линия - котировки акций компании Hertz, зеленая линия - количество пользователей сервиса Robinhood, в портфеле у которых есть эти бумаги.

{kind=link}

📝Публикую очередной отчет по моим инвестициям в займы малому бизнесу

Ссылки на предыдущие отчеты: первый и второй

На сегодняшний день я работаю с платформой lemon.online ровно 3 месяца - первый займ был выдан 17 марта.

✅Выдано займов - 15

✅Погашено займов - 3 (все досрочно)

✅Реструктуризация долга - 1 заемщик

✅3 просроченных займа на срок до 1 недели

✅1 просроченный займ на срок 54 дня

💰За 3 месяца я получил доходность 7,14% на вложенную сумму. В пересчете на год будет 28,56% годовых. Также я закладываю риски невыплаты займа с просрочкой на 54 дня. Но на доходность это сильно не повлияет - данный займ имеет рейтинг А+, а значит по нему платформа готова выкупить долг с гарантированной доходностью 5% годовых.

В среднем по году планирую выйти на доходность на уровне 20-22% годовых после уплаты НДФЛ.

🚩Отмечу, что на платформе пока есть достаточно серьезные проблемы с отчетностью для инвестора. Займы все видны, движения средств тоже. Но вот посчитать доходность достаточно сложно. По задержкам выплат тоже не всегда есть информация в личном кабинете. Но администрация готова идти на встречу и решать вопросы - мне помогали аналитики с расчетами в ручном режиме, все вопросы можно задать через чат @lemoninvest

Ссылки на предыдущие отчеты: первый и второй

На сегодняшний день я работаю с платформой lemon.online ровно 3 месяца - первый займ был выдан 17 марта.

✅Выдано займов - 15

✅Погашено займов - 3 (все досрочно)

✅Реструктуризация долга - 1 заемщик

✅3 просроченных займа на срок до 1 недели

✅1 просроченный займ на срок 54 дня

💰За 3 месяца я получил доходность 7,14% на вложенную сумму. В пересчете на год будет 28,56% годовых. Также я закладываю риски невыплаты займа с просрочкой на 54 дня. Но на доходность это сильно не повлияет - данный займ имеет рейтинг А+, а значит по нему платформа готова выкупить долг с гарантированной доходностью 5% годовых.

В среднем по году планирую выйти на доходность на уровне 20-22% годовых после уплаты НДФЛ.

🚩Отмечу, что на платформе пока есть достаточно серьезные проблемы с отчетностью для инвестора. Займы все видны, движения средств тоже. Но вот посчитать доходность достаточно сложно. По задержкам выплат тоже не всегда есть информация в личном кабинете. Но администрация готова идти на встречу и решать вопросы - мне помогали аналитики с расчетами в ручном режиме, все вопросы можно задать через чат @lemoninvest

❓Что сейчас делать с акциями на бирже? Покупать, продавать или лучше вообще не дергаться?

Постарался ответить на этот вопрос в своем новом видео - поделился своей стратегией работы на волатильном рынке.

👉Смотрим здесь https://youtu.be/w0jp40OhZsk

💡Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

Постарался ответить на этот вопрос в своем новом видео - поделился своей стратегией работы на волатильном рынке.

👉Смотрим здесь https://youtu.be/w0jp40OhZsk

💡Остались вопросы? Задавай в комментариях, отвечаю на все - 100%!

YouTube

ОБВАЛ В АКЦИЯХ - БУДЕТ ИЛИ НЕТ? Когда надо покупать акции, а когда продавать?

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQGТакже рекомендую мой второй канал "Инвестэкономика" ...

⚠Что происходит с компанией Simon Property Group?

Неделю назад я выпустил видео с дивидендной идеей по компании Simon Property Group. Сейчас по ним можно получить доходность 12% годовых в долларах. У видео было много комментариев, в том числе и с некорректной информацией о компании. Среди инвесторов почему-то ходит слух, что SPG отменила дивиденды. Вероятно, это связано с тем, что традиционно дивиденды за 2-й квартал выплачивались в апреле, на дворе уже июнь - а дивидендов нет. Считаю важным разъяснить эту ситуацию.

💡Компания не отменяла дивиденды. Вот цитата CEO компании с последнего конференц-звонка, который состоялся в мае: "Let me turn to the dividend. The board will declare a second quarter dividend before the end of June and that dividend will be paid in cash. We expect to pay out at least 100% of our taxable income in 2020 in cash. As a point of reference, there had been over 175 public companies who have either suspended or reduced their common stock dividend by 50% or more. We will not be one of those companies."

📍Если кратко - дивиденды будут выплачены до конца июня, на выплату дивидендов направят всю налогооблагаемую выручку. Компания не планирует снижать дивиденды.

👉Рекомендую всем инвесторам не собирать слухи, а опираться на информацию из официальных источников.

Неделю назад я выпустил видео с дивидендной идеей по компании Simon Property Group. Сейчас по ним можно получить доходность 12% годовых в долларах. У видео было много комментариев, в том числе и с некорректной информацией о компании. Среди инвесторов почему-то ходит слух, что SPG отменила дивиденды. Вероятно, это связано с тем, что традиционно дивиденды за 2-й квартал выплачивались в апреле, на дворе уже июнь - а дивидендов нет. Считаю важным разъяснить эту ситуацию.

💡Компания не отменяла дивиденды. Вот цитата CEO компании с последнего конференц-звонка, который состоялся в мае: "Let me turn to the dividend. The board will declare a second quarter dividend before the end of June and that dividend will be paid in cash. We expect to pay out at least 100% of our taxable income in 2020 in cash. As a point of reference, there had been over 175 public companies who have either suspended or reduced their common stock dividend by 50% or more. We will not be one of those companies."

📍Если кратко - дивиденды будут выплачены до конца июня, на выплату дивидендов направят всю налогооблагаемую выручку. Компания не планирует снижать дивиденды.

👉Рекомендую всем инвесторам не собирать слухи, а опираться на информацию из официальных источников.

Отличный разбор компании Abbvie из моего портфеля от нашей команды на проекте "Дивидендный рантье"

Forwarded from Китай Инвест

💼Разбор дивидендной компании Abbvie (ABBV)

📍AbbVie – американская научно-исследовательская биофармацевтическая организация. Образовалась в 2013 году в результате отделения от компании Abbott Laboratories. Основным источником доходов компании является HUMIRA – лекарство от артрита. Патент на него в Европе закончился в 2018 году, патент в США заканчивается в 2023 году.

🔎Я уже добавил акции компании в свой дивидендный портфель, давай разбираться почему я это сделал.

2019 год

📊Все показатели планомерно растут от года к году. В 2018 в Европе закончился патент AbbVie на препарат Humira и выручка от продаж начала сокращаться. Таким образом, рост чистой прибыли в 2019 году произошел в основном, за счет снижения операционных расходов.

Компания имеет значительную долговую нагрузку, которая связана с высокими расходами на исследовательскую деятельность и частыми сделками по приобретению и поглощению других компаний. Однако долговые обязательства хорошо покрываются денежным потоком (отношение составляет ≈ 20%).

1 кв. 2020 года

💰В первом квартале AbbVie показала хорошие результаты. Выручка выросла на 10%, а чистая прибыль показала рост в 18%.

💼Дивиденды

AbbVie в своих лучших традициях регулярно радует инвесторов. Дивиденды выплачиваются 4 раза в год. Их размер увеличивается на протяжении уже 7 лет и сейчас составляет 5%.

Возможности и риски

Давай рассмотрим плюсы и минусы инвестирования в данный бизнес.

✅AbbVie подписала соглашение с Genmab о совместной разработке трех лекарств от рака.

✅Поглощение Allergan открывает перед Abbvie большие перспективы. Компания получила разрешение на производство целого ряда новых препаратов, которые должны значительно увеличить ее денежные потоки и уменьшить зависимость от HUMIRA.

❗️Основной риск связан с окончанием срока действия патента в США в 2023 году на самый прибыльный для компании препарат HUMIRA. После этого, могут появляться более дешевые препараты, копирующие исходный.

❗️Компания накопила большой долг, превышающий акционерный капитал. Выплата процентов по которому напрямую связана со стабильностью денежных потоков.

❗️Покупка Allergan за 63 млрд. долл. значительно повысит долговую нагрузку компании и отразится на финансовых результатах компании за 2020 год.

👉Резюме

Будущее AbbVie связано с Allergan. Это поглощение должно принести компании ряд новых продуктов и решений, повысить выручку и снизить зависимость от основного локомотива – препарата HUMIRA. Также важное значение будет играть разработка AbbVie препарата от коронавируса.

На данный момент, акции компании стоят достаточно дорого и близки к своим максимумам. Для тех кто хочет добавить эти бумаги к себе в портфель, рекомендую немного подождать и купить акции на просадках, хотя бы по $90.

📍AbbVie – американская научно-исследовательская биофармацевтическая организация. Образовалась в 2013 году в результате отделения от компании Abbott Laboratories. Основным источником доходов компании является HUMIRA – лекарство от артрита. Патент на него в Европе закончился в 2018 году, патент в США заканчивается в 2023 году.

🔎Я уже добавил акции компании в свой дивидендный портфель, давай разбираться почему я это сделал.

2019 год

📊Все показатели планомерно растут от года к году. В 2018 в Европе закончился патент AbbVie на препарат Humira и выручка от продаж начала сокращаться. Таким образом, рост чистой прибыли в 2019 году произошел в основном, за счет снижения операционных расходов.

Компания имеет значительную долговую нагрузку, которая связана с высокими расходами на исследовательскую деятельность и частыми сделками по приобретению и поглощению других компаний. Однако долговые обязательства хорошо покрываются денежным потоком (отношение составляет ≈ 20%).

1 кв. 2020 года

💰В первом квартале AbbVie показала хорошие результаты. Выручка выросла на 10%, а чистая прибыль показала рост в 18%.

💼Дивиденды

AbbVie в своих лучших традициях регулярно радует инвесторов. Дивиденды выплачиваются 4 раза в год. Их размер увеличивается на протяжении уже 7 лет и сейчас составляет 5%.

Возможности и риски

Давай рассмотрим плюсы и минусы инвестирования в данный бизнес.

✅AbbVie подписала соглашение с Genmab о совместной разработке трех лекарств от рака.

✅Поглощение Allergan открывает перед Abbvie большие перспективы. Компания получила разрешение на производство целого ряда новых препаратов, которые должны значительно увеличить ее денежные потоки и уменьшить зависимость от HUMIRA.

❗️Основной риск связан с окончанием срока действия патента в США в 2023 году на самый прибыльный для компании препарат HUMIRA. После этого, могут появляться более дешевые препараты, копирующие исходный.

❗️Компания накопила большой долг, превышающий акционерный капитал. Выплата процентов по которому напрямую связана со стабильностью денежных потоков.

❗️Покупка Allergan за 63 млрд. долл. значительно повысит долговую нагрузку компании и отразится на финансовых результатах компании за 2020 год.

👉Резюме

Будущее AbbVie связано с Allergan. Это поглощение должно принести компании ряд новых продуктов и решений, повысить выручку и снизить зависимость от основного локомотива – препарата HUMIRA. Также важное значение будет играть разработка AbbVie препарата от коронавируса.

На данный момент, акции компании стоят достаточно дорого и близки к своим максимумам. Для тех кто хочет добавить эти бумаги к себе в портфель, рекомендую немного подождать и купить акции на просадках, хотя бы по $90.

{kind=link}

🚩Мосбиржа - последние новости и перспективы

✅На днях Мосбиржа анонсировала старт торговли американскими акциями. Примерно 25 бумаг из индекса S&P500 станут доступны в августе. До конца года добавится еще 25 бумаг. Данный факт, безусловно, должен позитивно отразиться на котировках компании. Вырастет объем торгов, а вместе с ним, и прибыль Мосбиржи, которая зарабатывает на комиссиях.

✅Снижение ключевой ставки Центробанком РФ на 100 пунктов еще больше понизит доходность банковских депозитов. Как правило, это ведет к перетеканию части средств из депозитов на биржу, в поисках более доходных инструментов. Данный факт также позитивно скажется на доходах Мосбиржи.

Я уже держу акции Мосбиржи в моем модельном портфеле. На таких новостях прогнозирую рост прибыли компании в 3 и 4 квартале. Докупил в пятницу еще 40 акций по 116.13 руб.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

✅На днях Мосбиржа анонсировала старт торговли американскими акциями. Примерно 25 бумаг из индекса S&P500 станут доступны в августе. До конца года добавится еще 25 бумаг. Данный факт, безусловно, должен позитивно отразиться на котировках компании. Вырастет объем торгов, а вместе с ним, и прибыль Мосбиржи, которая зарабатывает на комиссиях.

✅Снижение ключевой ставки Центробанком РФ на 100 пунктов еще больше понизит доходность банковских депозитов. Как правило, это ведет к перетеканию части средств из депозитов на биржу, в поисках более доходных инструментов. Данный факт также позитивно скажется на доходах Мосбиржи.

Я уже держу акции Мосбиржи в моем модельном портфеле. На таких новостях прогнозирую рост прибыли компании в 3 и 4 квартале. Докупил в пятницу еще 40 акций по 116.13 руб.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

🚩Сейчас на бирже много вкусных дивидендных историй. Идея получать регулярные выплаты в виде дивидендов очень заманчива. Я сам стараюсь периодически добавлять в свой портфель такие компании.

👉Записал новое видео с обзором дивидендных компаний на рынке США https://youtu.be/0_RrPR_nGeM

Есть вопросы? Задавай в комментариях, отвечаю на все, 100%

👉Записал новое видео с обзором дивидендных компаний на рынке США https://youtu.be/0_RrPR_nGeM

Есть вопросы? Задавай в комментариях, отвечаю на все, 100%

YouTube

ТОП 3 АМЕРИКАНСКИЕ КОМПАНИИ, КОТОРЫЕ ПЛАТЯТ ДИВИДЕНДЫ. Мой выбор интересных дивидендных компаний

Подписывайся на мой Telegram-канал - авторская аналитика и обзоры фондового рынка - https://bit.ly/2pPGHQG

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

Также рекомендую мой второй канал "Инвестэкономика" - экспертный контент по мировой экономике - https://bit.ly/2KcBlpz

Читай мои материалы в Instagram…

💡С удовольствием наблюдаю за ростом котировок акций Яндекса. Для меня эта компания всегда была одной из самых любимых в портфеле. Прогрессивная, технологичная компания, которая создает инновационные продукты и меняет наш мир к лучшему. Яндекс.Такси, Яндекс.Драйв, Яндекс.Станция, Яндекс.Лавка - многими из решений компании я и мои близкие пользуемся каждый день.

👉Еще в марте я записывал видео, в котором подробно делился своим мнением и прогнозами по поводу этой акции. Рекомендую к просмотру, если ты рассматриваешь возможность инвестировать в Яндекс.

В моем портфеле доля бумаг Яндекса достаточно высока и уже приближается к 10%. Поэтому пока я воздержусь от покупок. Эта акция является для меня самой прибыльной - на ней я заработал уже почти 40%.

Почему бумага растет сейчас? На мой взгляд, дело в "разводе" со Сбербанком. Яндекс продаст Сбербанку свою долю в Яндекс.Деньгах, а сам, в свою очередь, выкупит у Сбербанка его долю в Яндекс.Маркете. Несмотря на всю инновационность Сбербанка, рынок воспринимал этот союз неоднозначно - в первую очередь потому, что Сбербанк это государственная компания. Сейчас статус-кво будет восстановлен, инвесторам эта новость нравится.

👉Еще в марте я записывал видео, в котором подробно делился своим мнением и прогнозами по поводу этой акции. Рекомендую к просмотру, если ты рассматриваешь возможность инвестировать в Яндекс.

В моем портфеле доля бумаг Яндекса достаточно высока и уже приближается к 10%. Поэтому пока я воздержусь от покупок. Эта акция является для меня самой прибыльной - на ней я заработал уже почти 40%.

Почему бумага растет сейчас? На мой взгляд, дело в "разводе" со Сбербанком. Яндекс продаст Сбербанку свою долю в Яндекс.Деньгах, а сам, в свою очередь, выкупит у Сбербанка его долю в Яндекс.Маркете. Несмотря на всю инновационность Сбербанка, рынок воспринимал этот союз неоднозначно - в первую очередь потому, что Сбербанк это государственная компания. Сейчас статус-кво будет восстановлен, инвесторам эта новость нравится.

{kind=link}

📝Разбор компании Аэрофлот

Аэрофлот - крупная российская компания, которая входит в ТОП-20 по пассажиропотоку среди перевозчиков по всему миру. Авиакомпания осуществляет внутренние и международные рейсы. Аэрофлот - это старейшая авиакомпания в РФ, с 2004 года была введена в перечень стратегических предприятий. А значит при наступлении кризиса компания будет поддерживаться за счет бюджета. Основным акционером авиакомпании является государство. РФ принадлежит 51,2% от акционерного капитала. 40,9% акций находятся в свободном обращении и принадлежат фондам, юридическим и физическим лицам.

Показатели компании по итогам 1 квартала 2020 г.:

✅Выручка Аэрофлота снизилась на 10,2% по сравнению с аналогичным периодом 2019 года (за счёт падения выручки от регулярных пассажироперевозок на 9,9%, но произошёл рост выручки грузоперевозок на 11,6%);

✅EBITDA снизилась на 38,8% и составила 13,1 млрд рублей;

✅Убыток составил 22,5 млрд рублей.

После того, как группа Аэрофлот предоставила операционные показатели за 4 месяца, картина еще ухудшилась. Итоги за 4 месяца по операционным показателям хуже на 35%, чем за аналогичный период прошлого года:

✅Пассажиропоток сократился на 95% по сравнению с аналогичным периодом за 2019 год, падение на 34% началось уже в марте 2020 года.

✅Коммерческая нагрузка составила всего 36,6%, и, к сожалению, показатели продолжат снижаться. Операционные показатели за май будут ещё ниже, а компании нужно платить за лизинг самолётов, что возможно приведёт к увеличению долга.

💰Дивидендная политика предполагает выплаты 25% от чистой прибыли по МСФО. По итогам 2019 года прогнозируемые дивиденды составляют 6,08 рублей на акцию. Учитывая снижение прибыли, мы можем ожидать отмену дивидендов.

Сейчас сложное время для авиакомпаний, и то, сколько будет восстанавливаться Аэрофлот после кризиса - неизвестно. Новости о том, что с июня в РФ открыли внутреннее сообщение не являются положительным фактором. Россияне столкнулись со сложным финансовым положением, многие уже отгуляли свои отпуска в период самоизоляции. А осенью в России ожидается вторая волна коронавируса.

👉Я не сомневаюсь в том, что Аэрофлоту будет оказана поддержка за счет налогоплательщиков, обанкротиться компании не дадут. Но лично я предпочитаю не инвестировать в подобный бизнес.

Аэрофлот - крупная российская компания, которая входит в ТОП-20 по пассажиропотоку среди перевозчиков по всему миру. Авиакомпания осуществляет внутренние и международные рейсы. Аэрофлот - это старейшая авиакомпания в РФ, с 2004 года была введена в перечень стратегических предприятий. А значит при наступлении кризиса компания будет поддерживаться за счет бюджета. Основным акционером авиакомпании является государство. РФ принадлежит 51,2% от акционерного капитала. 40,9% акций находятся в свободном обращении и принадлежат фондам, юридическим и физическим лицам.

Показатели компании по итогам 1 квартала 2020 г.:

✅Выручка Аэрофлота снизилась на 10,2% по сравнению с аналогичным периодом 2019 года (за счёт падения выручки от регулярных пассажироперевозок на 9,9%, но произошёл рост выручки грузоперевозок на 11,6%);

✅EBITDA снизилась на 38,8% и составила 13,1 млрд рублей;

✅Убыток составил 22,5 млрд рублей.

После того, как группа Аэрофлот предоставила операционные показатели за 4 месяца, картина еще ухудшилась. Итоги за 4 месяца по операционным показателям хуже на 35%, чем за аналогичный период прошлого года:

✅Пассажиропоток сократился на 95% по сравнению с аналогичным периодом за 2019 год, падение на 34% началось уже в марте 2020 года.

✅Коммерческая нагрузка составила всего 36,6%, и, к сожалению, показатели продолжат снижаться. Операционные показатели за май будут ещё ниже, а компании нужно платить за лизинг самолётов, что возможно приведёт к увеличению долга.

💰Дивидендная политика предполагает выплаты 25% от чистой прибыли по МСФО. По итогам 2019 года прогнозируемые дивиденды составляют 6,08 рублей на акцию. Учитывая снижение прибыли, мы можем ожидать отмену дивидендов.

Сейчас сложное время для авиакомпаний, и то, сколько будет восстанавливаться Аэрофлот после кризиса - неизвестно. Новости о том, что с июня в РФ открыли внутреннее сообщение не являются положительным фактором. Россияне столкнулись со сложным финансовым положением, многие уже отгуляли свои отпуска в период самоизоляции. А осенью в России ожидается вторая волна коронавируса.

👉Я не сомневаюсь в том, что Аэрофлоту будет оказана поддержка за счет налогоплательщиков, обанкротиться компании не дадут. Но лично я предпочитаю не инвестировать в подобный бизнес.

💰Новые бумаги в модельном портфеле

На российском рынке сейчас не вижу для себя интересных акций для покупки, поэтому добавляю в портфель облигации. Делаю это для того, чтобы деньги не лежали просто так на счету, а приносили доходность.

✅ПИК К 1 Р2

Купон 8,25%, выплата 4 раза в год

Доходность к погашению - 8,34%

Погашение в декабре 2024 г.

Кредитный рейтинг - ruA, прогноз Стабильный

✅РитейлБФ 1Р1

Купон 9,45%, выплата 4 раза в год

Доходность к погашению - 9,64%

Погашение в мае 2025 г.

Кредитный рейтинг - ruA-

На счету остается еще почти 10 тысяч рублей и впереди очередное пополнение на 25 тысяч рублей 30 июня.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

На российском рынке сейчас не вижу для себя интересных акций для покупки, поэтому добавляю в портфель облигации. Делаю это для того, чтобы деньги не лежали просто так на счету, а приносили доходность.

✅ПИК К 1 Р2

Купон 8,25%, выплата 4 раза в год

Доходность к погашению - 8,34%

Погашение в декабре 2024 г.

Кредитный рейтинг - ruA, прогноз Стабильный

✅РитейлБФ 1Р1

Купон 9,45%, выплата 4 раза в год

Доходность к погашению - 9,64%

Погашение в мае 2025 г.

Кредитный рейтинг - ruA-

На счету остается еще почти 10 тысяч рублей и впереди очередное пополнение на 25 тысяч рублей 30 июня.

Ты можешь отслеживать все мои сделки и состав портфеля в режиме онлайн:

👉Модельный портфель Россия

👉Модельный портфель США

{kind=link}

💼Инвестидея на рынке США

📍Renewable energy group (REGI) - компания по производству биодизеля. Это устойчивый бизнес с хорошими перспективами. Я изучил показатели компании, перспективы ее роста, все преимущества и риски для инвестора. Давай посмотрим на этот бизнес повнимательнее.

💰Структура и перспективы роста бизнеса

Компания управляет 13 биоперерабатывающими заводами, 11 из которых расположены в США, а 2 - в Германии. Возобновляемые источники энергии и заменители нефти становятся все более необходимыми по мере нарастания проблемы глобального потепления и сокращения запасов полезных ископаемых.

📊Компания наращивала свои мощности быстрыми темпами, хотя значительно снизила скорость открытия новых био-перерабатывающих заводов. Последний был открыт 5 лет назад. Этому есть несколько причин:

✅С 2018 года большая часть средств направляется на увеличение пропускной способности существующих мощностей.

✅Компания сосредоточила свои ресурсы на улучшении продаж, в результате чего в 2019 году была открыта первая АЗС.

Цифры

✅Стабильно растущая выручка, рост в 2 раза за 5 лет до уровня $2млрд.

✅Еще в 2017 г. компания была убыточной, но сейчас показывает чистую прибыль на уровне $380 млн., EBITDA - $470 млн. в год

✅Рентабельность компании по чистой прибыли - почти 19%

✅Закредитованность невысокая, чистый долг - $172 млн., отношение NetDebt/EBITDA - 0,37

✅Капитальные затраты компании остаются относительно стабильными и составляют $ 42 млн в течение 2019 года, что означает, что компания фактически не замедлила свои инвестиции в рост. Что привлекает мое внимание, так это денежные средства и их эквиваленты, которые на конец первого квартала составили $ 188 млн. Компания не привыкла долго держать эту сумму в своих руках, поэтому я могу предсказать, что очень скоро мы увидим объявление о новом крупном проекте.

Мне нравится стабильный рост объемов продаж топлива, который показывает компания. Начиная с 2013 года прирост составляет в среднем 21% в год.

👉Вердикт. Эффективная и стабильно растущая компания с низким уровнем долга и высоким потенциалом. Аналитики прогнозируют небольшое снижение выручки на 2020 г. в связи с падением спроса на нефтепродукты, далее - восстановление. Учитывая крайне низкий показатель P/E = 2,2 (в среднем по отрасли - 9,2), данная компания может быть интересна для среднесрочных инвестиций на срок от 2 лет.

📍Renewable energy group (REGI) - компания по производству биодизеля. Это устойчивый бизнес с хорошими перспективами. Я изучил показатели компании, перспективы ее роста, все преимущества и риски для инвестора. Давай посмотрим на этот бизнес повнимательнее.

💰Структура и перспективы роста бизнеса

Компания управляет 13 биоперерабатывающими заводами, 11 из которых расположены в США, а 2 - в Германии. Возобновляемые источники энергии и заменители нефти становятся все более необходимыми по мере нарастания проблемы глобального потепления и сокращения запасов полезных ископаемых.

📊Компания наращивала свои мощности быстрыми темпами, хотя значительно снизила скорость открытия новых био-перерабатывающих заводов. Последний был открыт 5 лет назад. Этому есть несколько причин:

✅С 2018 года большая часть средств направляется на увеличение пропускной способности существующих мощностей.

✅Компания сосредоточила свои ресурсы на улучшении продаж, в результате чего в 2019 году была открыта первая АЗС.

Цифры

✅Стабильно растущая выручка, рост в 2 раза за 5 лет до уровня $2млрд.

✅Еще в 2017 г. компания была убыточной, но сейчас показывает чистую прибыль на уровне $380 млн., EBITDA - $470 млн. в год

✅Рентабельность компании по чистой прибыли - почти 19%

✅Закредитованность невысокая, чистый долг - $172 млн., отношение NetDebt/EBITDA - 0,37

✅Капитальные затраты компании остаются относительно стабильными и составляют $ 42 млн в течение 2019 года, что означает, что компания фактически не замедлила свои инвестиции в рост. Что привлекает мое внимание, так это денежные средства и их эквиваленты, которые на конец первого квартала составили $ 188 млн. Компания не привыкла долго держать эту сумму в своих руках, поэтому я могу предсказать, что очень скоро мы увидим объявление о новом крупном проекте.

Мне нравится стабильный рост объемов продаж топлива, который показывает компания. Начиная с 2013 года прирост составляет в среднем 21% в год.

👉Вердикт. Эффективная и стабильно растущая компания с низким уровнем долга и высоким потенциалом. Аналитики прогнозируют небольшое снижение выручки на 2020 г. в связи с падением спроса на нефтепродукты, далее - восстановление. Учитывая крайне низкий показатель P/E = 2,2 (в среднем по отрасли - 9,2), данная компания может быть интересна для среднесрочных инвестиций на срок от 2 лет.