Forwarded from ИНВЕСТ НАВИГАТОР (Petr Ter-Avanesyan)

#ндфл #налог #рынокрф #вклад #идеи #облигации

Звонок от читателя:

«у меня куплен Лук-22 валютный, брокер меня уверил, что льгота по нему есть, если держать более 3 лет, у вас этот факт опровергнут»

Разберём этот конкретный пример.

У меня есть для Вас хорошие новости и плохие.

Я этот факт «не опровергал». Я про него честно забыл) Потому что от него Вам мало радости. Не случайно я про него забыл.

Действительно в Ст. 219.1 «Инвестиционные налоговые вычеты» сказано про предельный размер налогового вычета в 3 000 000 рублей в год каждый год, но только если продержать три года подряд, итого получается предельный размер 9 000 000 рублей за три года.

Это хорошая новость.

Но не радуйтесь.

Это - про налогообложение «дисконта» или про налогообложение между ценой покупки (пересчитанной по курсу на дату приобретения в рубли) и ценой погашения/реализации (также пересчитанной по курсу).

Во-первых, курс «гуляет» гораздо сильнее, чем меняется цена Лук-22.

Во-вторых, по мере приближения даты погашения цена Лук-22 будет стремиться к 100% от номинала (если ничего не случится непредвиденного).

Итак, если клиенту повезло и он купил Лук-22 сильно ниже номинала, то да, на «дисконт» у него будет распространяться налоговый вычет в предельном размере 9 млн. Руб если он продержит бумагу больше 3-х лет.

Но курс рубля гипотетически может стать 100 рублей за доллар к 2022? Гипотетически - может. В таком случае разница рублевой переоценки также влезет в налоговый вычет и долларовая доходность инвестиции будет уменьшена.

Но все это полбеды.

Настоящая беда (и причина моей «забывчивости»):

У Лук-22 купон 6,65%.

Бумаге осталось «жить» три года.

За три года держатель получит грубо говоря 20% купонного дохода (3 года по 6,65%).

С этих 20% за три года у клиента заберут 13% НДФЛ (купоны-то облагаются налогами при каждой выплате)

А теперь, внимание, вопрос:

Как Вы думаете: цена трехлетнего евробонда может вырасти на 20% (которые подпадают по налоговый вычет не превышающий 9 млн. Руб)

Потому что с купона-то в 20% за три года заплатить НДФЛ придётся точно.

Что Вам выгоднее, на что Вы рассчитываете? На профит от роста цены облигации на более чем 20%, не облагаемый у учетом возможного девала?

Я бы обращал внимание только на купон!

Купон у нас 6,65%. 13% от него - это долой 0,86%. Остаётся от купона 5,8%. И это в долларах, а ведь их будут каждый раз пересчитывать в рубли, то есть сумма налога будет всякий раз разная.

Доходность к погашению у Лук-22 сейчас 4,3%

Но после уплаты НДФЛ на самом деле останется всего 3,5% (опять в долларах, а ведь их будут пересчитывать в рубли)

Вопрос: стоит ли сидеть три года в Лук-22 под 3,5%?

Большое спасибо за заданный мне вопрос по существу!

Все, что по теме - очень приветствуется!

https://t.iss.one/Bablopobezhdaetzlo/150

#рынокрф

Звонок от читателя:

«у меня куплен Лук-22 валютный, брокер меня уверил, что льгота по нему есть, если держать более 3 лет, у вас этот факт опровергнут»

Разберём этот конкретный пример.

У меня есть для Вас хорошие новости и плохие.

Я этот факт «не опровергал». Я про него честно забыл) Потому что от него Вам мало радости. Не случайно я про него забыл.

Действительно в Ст. 219.1 «Инвестиционные налоговые вычеты» сказано про предельный размер налогового вычета в 3 000 000 рублей в год каждый год, но только если продержать три года подряд, итого получается предельный размер 9 000 000 рублей за три года.

Это хорошая новость.

Но не радуйтесь.

Это - про налогообложение «дисконта» или про налогообложение между ценой покупки (пересчитанной по курсу на дату приобретения в рубли) и ценой погашения/реализации (также пересчитанной по курсу).

Во-первых, курс «гуляет» гораздо сильнее, чем меняется цена Лук-22.

Во-вторых, по мере приближения даты погашения цена Лук-22 будет стремиться к 100% от номинала (если ничего не случится непредвиденного).

Итак, если клиенту повезло и он купил Лук-22 сильно ниже номинала, то да, на «дисконт» у него будет распространяться налоговый вычет в предельном размере 9 млн. Руб если он продержит бумагу больше 3-х лет.

Но курс рубля гипотетически может стать 100 рублей за доллар к 2022? Гипотетически - может. В таком случае разница рублевой переоценки также влезет в налоговый вычет и долларовая доходность инвестиции будет уменьшена.

Но все это полбеды.

Настоящая беда (и причина моей «забывчивости»):

У Лук-22 купон 6,65%.

Бумаге осталось «жить» три года.

За три года держатель получит грубо говоря 20% купонного дохода (3 года по 6,65%).

С этих 20% за три года у клиента заберут 13% НДФЛ (купоны-то облагаются налогами при каждой выплате)

А теперь, внимание, вопрос:

Как Вы думаете: цена трехлетнего евробонда может вырасти на 20% (которые подпадают по налоговый вычет не превышающий 9 млн. Руб)

Потому что с купона-то в 20% за три года заплатить НДФЛ придётся точно.

Что Вам выгоднее, на что Вы рассчитываете? На профит от роста цены облигации на более чем 20%, не облагаемый у учетом возможного девала?

Я бы обращал внимание только на купон!

Купон у нас 6,65%. 13% от него - это долой 0,86%. Остаётся от купона 5,8%. И это в долларах, а ведь их будут каждый раз пересчитывать в рубли, то есть сумма налога будет всякий раз разная.

Доходность к погашению у Лук-22 сейчас 4,3%

Но после уплаты НДФЛ на самом деле останется всего 3,5% (опять в долларах, а ведь их будут пересчитывать в рубли)

Вопрос: стоит ли сидеть три года в Лук-22 под 3,5%?

Большое спасибо за заданный мне вопрос по существу!

Все, что по теме - очень приветствуется!

https://t.iss.one/Bablopobezhdaetzlo/150

#рынокрф

Telegram

ИНВЕСТ НАВИГАТОР

"Жизнь дается человеку один раз, и прожить ее надо так, чтобы не ошибиться в рецептах: Денатурат — 100 г. Бархатное пиво — 200 г` Политура ..."

Добро пожаловать в 2019

Многие авторитетные инвесторы считают, что он будет почти таким же приятным, в плане…

Добро пожаловать в 2019

Многие авторитетные инвесторы считают, что он будет почти таким же приятным, в плане…

Forwarded from MarketTwits

#AFKS #бонды #календарь

АФК "Система"планирует 27 февраля собрать заявки на облигации на 10 миллиардов рублей.

Ориентир ставки купонов составляет 9,75-10,25% годовых, что соответствует доходности к оферте 9,99-10,51% годовых.

Компания намерена разместить 10ти летние биржевые облигации с полугодовыми купонами.

Предварительная дата размещения - 5 марта.

Организаторы: BCS GM, Промсвязьбанк и Ренкап

АФК "Система"планирует 27 февраля собрать заявки на облигации на 10 миллиардов рублей.

Ориентир ставки купонов составляет 9,75-10,25% годовых, что соответствует доходности к оферте 9,99-10,51% годовых.

Компания намерена разместить 10ти летние биржевые облигации с полугодовыми купонами.

Предварительная дата размещения - 5 марта.

Организаторы: BCS GM, Промсвязьбанк и Ренкап

Forwarded from MarketTwits

Forwarded from ИНВЕСТБАНК

Защитные инструменты для портфеля

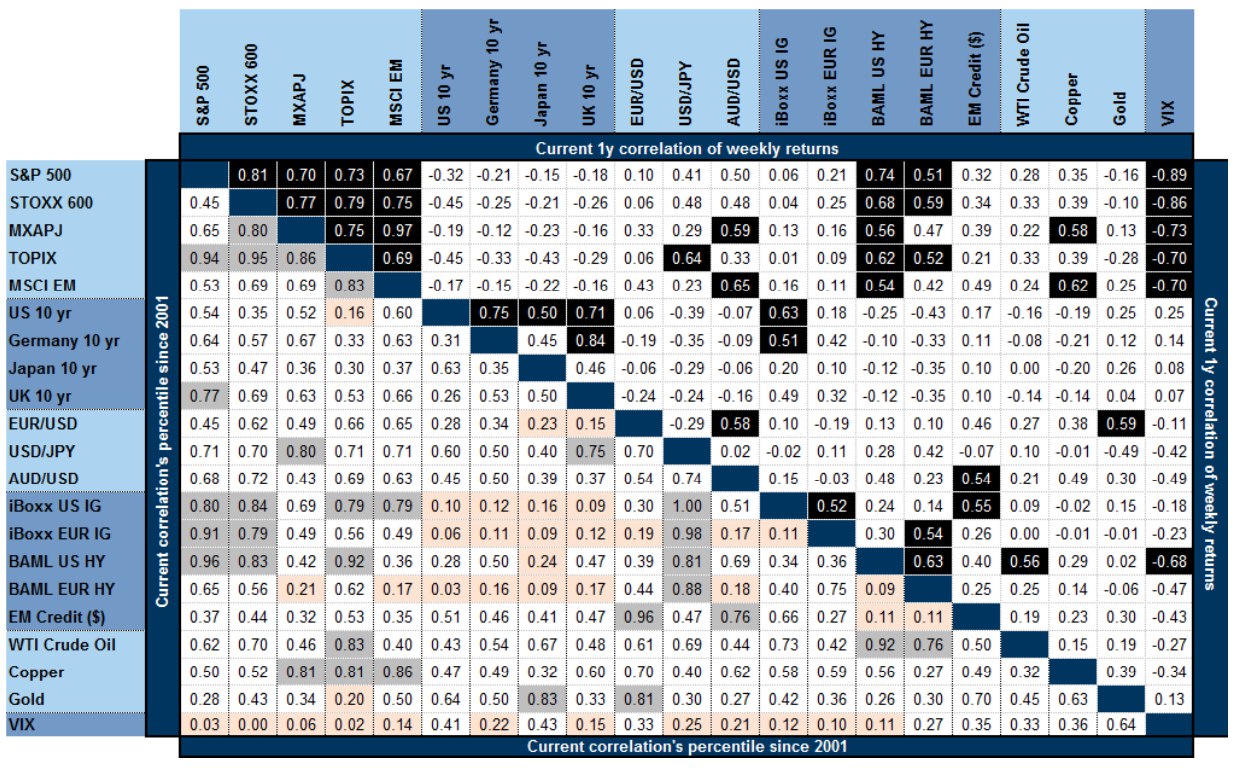

Пока американская экономика продолжает замедлятся самое время поговорить о защитных инструментах. Недавно нашел у стратегов Goldman Sachs отличную корреляционную табличку, которую они периодически обновляют (см. картинку). Из этих данных следует, что все фондовые рынки очень сильно коррелированы, что, в общем-то, не новость. Так, например, коэффициент корреляции индекса развивающихся рынков (MSCI EM) с S&P 500 – 67%. Индексы азиатских стран (MXAPJ и TOPIX) коррелированы на 70%+. Европейский же рынок (STOXX 600) вообще обладает самым высоким коэффициентом корреляции с S&P 500 - 81%. Это говорит о том, что, если уж кризис начнется в одной части света, значит он практически неизбежно перекинется на остальной мир. Вопрос, как защищаться?

Судя по данным представленной ниже таблицы, у нас есть не так много инструментов, которые отрицательно коррелируют с S&P 500, а именно:

• Длинные суверенные облигации развитых стран (Например: США, Германия, Япония, Великобритания)

• Золото

• ETF’ы на индекс волатильности (VIX)

Высокая отрицательная корреляция VIX с S&P 500 (-89%) сразу бросается в глаза. Казалось бы, вот он святой Грааль. Волатильность обычно находится у своих средних значений и выстреливает вверх только тогда, когда на рынке паника и распродажи. ETF на индекс волатильности мог бы быть идеальным решением, но не все так просто. У таких ETF’ов очень много проблем и они подходят только спекулянтам. Не советую их использовать инвесторам и расскажу в следующем посте почему.

Пока же давайте сравним более консервативные инструменты: Золото и длинные суверенные облигации.

Золото – мертвый актив, он не несет доходности. Золото несет свои, идиосинкратические риски, связанные со спросом и предложением на него. Лишь 14% спроса на золото – это инвестиции. Остальное – это ювелирный спрос (53%), монетарное золото и слитки (25%) и высокотехнологичные производства (8%). Такая структура спроса ведет к слабой прогнозируемости цен на желтый металл. Так, например, цены на золото непрерывно росли с начала 2001 года до ноября 2012 (выросли за этот период в 6.5 раза). Затем упали на треть за следующие 8 месяцев. Эти движения трудно привязать к кризисам на фондовых рынках 2000 или 2008 годов. Золото – это кот, который гуляет сам по себе.

Длинные суверенные облигации несут купонную доходность (10-ти летние облигации казначейства США сейчас дают в районе 2.7% годовых). Их отрицательная корреляция с рынком больше, чем у золота (-32% в случае облигаций казначейства США). Волатильность их цены не слишком велика и не зависит от сторонних факторов. Единственный риск суверенных облигаций – кредитный.

Выводы

Доколе индивидуальный инвестор не боится банкротства казначейства США, я предлагаю ему брать в качестве защитного инструмента суверенные облигации.

Пока американская экономика продолжает замедлятся самое время поговорить о защитных инструментах. Недавно нашел у стратегов Goldman Sachs отличную корреляционную табличку, которую они периодически обновляют (см. картинку). Из этих данных следует, что все фондовые рынки очень сильно коррелированы, что, в общем-то, не новость. Так, например, коэффициент корреляции индекса развивающихся рынков (MSCI EM) с S&P 500 – 67%. Индексы азиатских стран (MXAPJ и TOPIX) коррелированы на 70%+. Европейский же рынок (STOXX 600) вообще обладает самым высоким коэффициентом корреляции с S&P 500 - 81%. Это говорит о том, что, если уж кризис начнется в одной части света, значит он практически неизбежно перекинется на остальной мир. Вопрос, как защищаться?

Судя по данным представленной ниже таблицы, у нас есть не так много инструментов, которые отрицательно коррелируют с S&P 500, а именно:

• Длинные суверенные облигации развитых стран (Например: США, Германия, Япония, Великобритания)

• Золото

• ETF’ы на индекс волатильности (VIX)

Высокая отрицательная корреляция VIX с S&P 500 (-89%) сразу бросается в глаза. Казалось бы, вот он святой Грааль. Волатильность обычно находится у своих средних значений и выстреливает вверх только тогда, когда на рынке паника и распродажи. ETF на индекс волатильности мог бы быть идеальным решением, но не все так просто. У таких ETF’ов очень много проблем и они подходят только спекулянтам. Не советую их использовать инвесторам и расскажу в следующем посте почему.

Пока же давайте сравним более консервативные инструменты: Золото и длинные суверенные облигации.

Золото – мертвый актив, он не несет доходности. Золото несет свои, идиосинкратические риски, связанные со спросом и предложением на него. Лишь 14% спроса на золото – это инвестиции. Остальное – это ювелирный спрос (53%), монетарное золото и слитки (25%) и высокотехнологичные производства (8%). Такая структура спроса ведет к слабой прогнозируемости цен на желтый металл. Так, например, цены на золото непрерывно росли с начала 2001 года до ноября 2012 (выросли за этот период в 6.5 раза). Затем упали на треть за следующие 8 месяцев. Эти движения трудно привязать к кризисам на фондовых рынках 2000 или 2008 годов. Золото – это кот, который гуляет сам по себе.

Длинные суверенные облигации несут купонную доходность (10-ти летние облигации казначейства США сейчас дают в районе 2.7% годовых). Их отрицательная корреляция с рынком больше, чем у золота (-32% в случае облигаций казначейства США). Волатильность их цены не слишком велика и не зависит от сторонних факторов. Единственный риск суверенных облигаций – кредитный.

Выводы

Доколе индивидуальный инвестор не боится банкротства казначейства США, я предлагаю ему брать в качестве защитного инструмента суверенные облигации.

{kind=link}

Forwarded from MarketTwits

Forwarded from MarketTwits

🔥#LSNG #рсбу #отчетностирф #отчетности

Чистая прибыль "Ленэнерго" по РСБУ в 2018 году снизилась на 17,3% - до 10,39 млрд рублей,

Выручка в январе-декабре выросла на 2,4% - до 76,45 млрд рублей.

Прибыль от продаж в отчетном периоде снизилась на 8% - до 18,99 млрд рублей.

Чистая прибыль "Ленэнерго" по РСБУ в 2018 году снизилась на 17,3% - до 10,39 млрд рублей,

Выручка в январе-декабре выросла на 2,4% - до 76,45 млрд рублей.

Прибыль от продаж в отчетном периоде снизилась на 8% - до 18,99 млрд рублей.

Forwarded from MarketTwits

🔥❗️#дивиденды #госкомпаниирф

ДИВИДЕНДЫ ЕСТЕСТВЕННЫХ МОНОПОЛИЙ МОГУТ БЫТЬ МЕНЕЕ 50%, ЕСЛИ ЧАСТЬ ЧИСТОЙ ПРИБЫЛИ НАПРАВЛЕНА НА ИНВЕСТПРОГРАММЫ - ДОКУМЕНТ

ПРАВИТЕЛЬСТВО ПРИДЕРЖИВАЕТСЯ ПОЗИЦИИ О ВЫПЛАТЕ ГОСКОМПАНИЯМИ ЗА 2018 ГОД ДИВИДЕНДОВ В РАЗМЕРЕ НЕ МЕНЕЕ 50% ЧИСТОЙ ПРИБЫЛИ - ДОКУМЕНТ

ДИВИДЕНДЫ ЕСТЕСТВЕННЫХ МОНОПОЛИЙ МОГУТ БЫТЬ МЕНЕЕ 50%, ЕСЛИ ЧАСТЬ ЧИСТОЙ ПРИБЫЛИ НАПРАВЛЕНА НА ИНВЕСТПРОГРАММЫ - ДОКУМЕНТ

ПРАВИТЕЛЬСТВО ПРИДЕРЖИВАЕТСЯ ПОЗИЦИИ О ВЫПЛАТЕ ГОСКОМПАНИЯМИ ЗА 2018 ГОД ДИВИДЕНДОВ В РАЗМЕРЕ НЕ МЕНЕЕ 50% ЧИСТОЙ ПРИБЫЛИ - ДОКУМЕНТ

Forwarded from MarketTwits

#ОФЗ

Весь спрос на ОФЗ в 2018 году Минфин покрыл за счет денег федерального бюджета, де-факто выкупая облигации сам у себя, следует из данных ЦБ, Федерального казначейства, Счетной палаты и отчетности банков.

Всего за год Минфин привлек на рынке для бюджета 441 млрд рублей. Иностранных инвесторов в числе покупателей не было: с апреля они активно продавали ОФЗ из-за риска санкций, а по итогам года вывели 322 млрд рублей.

Покупали ОФЗ российские участники рынка: в сумме они вложили в ОФЗ 763 млрд рублей.

Практически такую же сумму - 788 млрд рублей - по итогам года закачал в банковскую систему сам Минфин.

Деньги поступали на банковские депозиты, объем которых за год вырос 859,2 до 1,497 трлн рублей. (включая 200 млрд рублей, которые правительство разместило в Промсвязьбанке без генерального соглашения и публикации на сайте Казначейства).

Еще 149,9 млрд рублей банки получили через операции репо с бюджетом, объем которых вырос с 95,5 до 245,4 млрд рублей.

Так бюджетные потоки замкнулись в круг: Минфин прокредитовал банковскую систему, а банки - прокредитовали Минфин. Деньги вернулись в казну, чтобы операции могли повториться снова.

Крупнейшим покупателем на российском долговом рынке в прошлом году стал Сбербанк #SBER. За год он увеличил вложения в облигации (как государственные, так и корпоративные) 23%, или 560 млрд рублей. 9,3 млрд рублей инвестировал ВТБ #VTBR, 176 млрд рублей пришло от Россельхозбанка, 61,3 млрд рублей - от Промсвязьбанка.

Весь спрос на ОФЗ в 2018 году Минфин покрыл за счет денег федерального бюджета, де-факто выкупая облигации сам у себя, следует из данных ЦБ, Федерального казначейства, Счетной палаты и отчетности банков.

Всего за год Минфин привлек на рынке для бюджета 441 млрд рублей. Иностранных инвесторов в числе покупателей не было: с апреля они активно продавали ОФЗ из-за риска санкций, а по итогам года вывели 322 млрд рублей.

Покупали ОФЗ российские участники рынка: в сумме они вложили в ОФЗ 763 млрд рублей.

Практически такую же сумму - 788 млрд рублей - по итогам года закачал в банковскую систему сам Минфин.

Деньги поступали на банковские депозиты, объем которых за год вырос 859,2 до 1,497 трлн рублей. (включая 200 млрд рублей, которые правительство разместило в Промсвязьбанке без генерального соглашения и публикации на сайте Казначейства).

Еще 149,9 млрд рублей банки получили через операции репо с бюджетом, объем которых вырос с 95,5 до 245,4 млрд рублей.

Так бюджетные потоки замкнулись в круг: Минфин прокредитовал банковскую систему, а банки - прокредитовали Минфин. Деньги вернулись в казну, чтобы операции могли повториться снова.

Крупнейшим покупателем на российском долговом рынке в прошлом году стал Сбербанк #SBER. За год он увеличил вложения в облигации (как государственные, так и корпоративные) 23%, или 560 млрд рублей. 9,3 млрд рублей инвестировал ВТБ #VTBR, 176 млрд рублей пришло от Россельхозбанка, 61,3 млрд рублей - от Промсвязьбанка.

Forwarded from Invest Heroes

ОКС: ДО ТРИЛЛИОНА ЗА ТРИ НЕДЕЛИ

Капитализация ОКС достигла почти триллиона рублей, показав рост в 58 раз за три недели.

Что это за компания?

ОКС - "Объединенный Кредитные Системы". Занимаются инвестиционной деятельностью, чистый процентный доход за 2017 около 15 млрд руб (у Сбера 1.5 трлн, то есть в 100 раз больше при капитализации в 4.5 трлн).

Среднедневной объем торгов акциями ОКС около тысячи рублей. 7-го февраля прошёл объем 85 тыс. руб по цене около 1 000р. С сопоставимым объемом, не превышавшим 2 млн р. в день, на сегодня акции стоят уже 39 670 р. При этом экономический смысл покупок по ценам 1000+ р все эти дни непонятен. Второй момент - все эти акции не смогут быть проданы по 40 000р., просто потому что не найдется на них такого покупателя.

Очевидно, на рынке мы наблюдаем махинацию. Разберемся, кто в этом может быть заинтересован.

Все компании ниже управляют средствами НПФ "Благосостояние"

УК АО "Тринфико" владеет примерно 14.6% ОКС.

Капитал - 19.8%

Лидер 19.8%

Трансфингруп 17.3%

ТКБ "Инвестментс Партнерс" 19.8%

Резюмируем: более 90% ОКС принадлежат НПФ "Благосостояние". Сам фонд принадлежит Газпромбанку, РСХБ и блокирующий пакет у РЖД.

Вывод - акцию разогнали под свои потребности, вероятно для выполнения каких-то требований регулятора по балансу. Мы рекомендуем воздержаться от этих акций, это нерыночная история

Капитализация ОКС достигла почти триллиона рублей, показав рост в 58 раз за три недели.

Что это за компания?

ОКС - "Объединенный Кредитные Системы". Занимаются инвестиционной деятельностью, чистый процентный доход за 2017 около 15 млрд руб (у Сбера 1.5 трлн, то есть в 100 раз больше при капитализации в 4.5 трлн).

Среднедневной объем торгов акциями ОКС около тысячи рублей. 7-го февраля прошёл объем 85 тыс. руб по цене около 1 000р. С сопоставимым объемом, не превышавшим 2 млн р. в день, на сегодня акции стоят уже 39 670 р. При этом экономический смысл покупок по ценам 1000+ р все эти дни непонятен. Второй момент - все эти акции не смогут быть проданы по 40 000р., просто потому что не найдется на них такого покупателя.

Очевидно, на рынке мы наблюдаем махинацию. Разберемся, кто в этом может быть заинтересован.

Все компании ниже управляют средствами НПФ "Благосостояние"

УК АО "Тринфико" владеет примерно 14.6% ОКС.

Капитал - 19.8%

Лидер 19.8%

Трансфингруп 17.3%

ТКБ "Инвестментс Партнерс" 19.8%

Резюмируем: более 90% ОКС принадлежат НПФ "Благосостояние". Сам фонд принадлежит Газпромбанку, РСХБ и блокирующий пакет у РЖД.

Вывод - акцию разогнали под свои потребности, вероятно для выполнения каких-то требований регулятора по балансу. Мы рекомендуем воздержаться от этих акций, это нерыночная история

{kind=link}

Forwarded from Инвестиции с FinanceMarker (FinancemarkerBot)

Коршуновский ГОК

РСБУ отчет за весь 2018 год:

Собственный капитал: 36 015 млн. RUB (+2%)

Выручка: 9 989 млн. RUB (-13%)

Операционная прибыль: 329 млн. RUB (-84%)

Чистая прибыль: 2 327 млн. RUB (-50%)

#KOGK

РСБУ отчет за весь 2018 год:

Собственный капитал: 36 015 млн. RUB (+2%)

Выручка: 9 989 млн. RUB (-13%)

Операционная прибыль: 329 млн. RUB (-84%)

Чистая прибыль: 2 327 млн. RUB (-50%)

#KOGK

Forwarded from Инвестиции с FinanceMarker (FinancemarkerBot)

Газпром нефть

МСФО отчет за весь 2018 год:

Собственный капитал: 1 991 819 млн. RUB (+20%)

Выручка: 2 489 292 млн. RUB (+33%)

Операционная прибыль: 456 742 млн. RUB (+50%)

Чистая прибыль: 400 993 млн. RUB (+48%)

#SIBN

МСФО отчет за весь 2018 год:

Собственный капитал: 1 991 819 млн. RUB (+20%)

Выручка: 2 489 292 млн. RUB (+33%)

Операционная прибыль: 456 742 млн. RUB (+50%)

Чистая прибыль: 400 993 млн. RUB (+48%)

#SIBN

Forwarded from Инвестиции с FinanceMarker (FinancemarkerBot)

Forwarded from Инвестиции с FinanceMarker (FinancemarkerBot)

Ижсталь 2в.

РСБУ отчет за весь 2018 год:

Собственный капитал: -3 442 млн. RUB (-323%)

Выручка: 21 154 млн. RUB (+13%)

Операционная прибыль: 150 млн. RUB (-86%)

Чистая прибыль: -2 521 млн. RUB (-1804%)

#IGST

РСБУ отчет за весь 2018 год:

Собственный капитал: -3 442 млн. RUB (-323%)

Выручка: 21 154 млн. RUB (+13%)

Операционная прибыль: 150 млн. RUB (-86%)

Чистая прибыль: -2 521 млн. RUB (-1804%)

#IGST

Forwarded from MarketTwits

❗️#дивиденды #госкомпаниирф

ПОВТОРИМ

Правительство РФ решило исходить из того, что:

1) компании с государственным участием должны направлять на дивиденды не менее 50% чистой прибыли

2) дивиденды естественных монополий должны определяться с учетом их инвестиционных программ

ПОВТОРИМ

Правительство РФ решило исходить из того, что:

1) компании с государственным участием должны направлять на дивиденды не менее 50% чистой прибыли

2) дивиденды естественных монополий должны определяться с учетом их инвестиционных программ

Forwarded from MarketTwits

#фининдустрия #рынкимир

Баффетт не может приобрести большие активы уже в течение 3 лет. Причина – это беспрецедентная конкуренция со стороны фондов прямых инвестиций и других фондов. Они ищут активы для быстрых приобретений, часто за более высокую цену, нежели та, которую готов заплатить он. - WSJ

Баффетт не может приобрести большие активы уже в течение 3 лет. Причина – это беспрецедентная конкуренция со стороны фондов прямых инвестиций и других фондов. Они ищут активы для быстрых приобретений, часто за более высокую цену, нежели та, которую готов заплатить он. - WSJ

Forwarded from MarketTwits

🔥#VEON #дивиденды

Наблюдательный совет VEON утвердил финальный дивиденд в размере $0,17

Суммарная выплата дивидендов в 2018 году составит $0,29, что примерно на $0,01 больше по сравнению с аналогичным периодом прошлого года.

Дата закрытия реестра акционеров для получения дивидендов - 8 марта 2019 года

Наблюдательный совет VEON утвердил финальный дивиденд в размере $0,17

Суммарная выплата дивидендов в 2018 году составит $0,29, что примерно на $0,01 больше по сравнению с аналогичным периодом прошлого года.

Дата закрытия реестра акционеров для получения дивидендов - 8 марта 2019 года

Forwarded from Экономика

Азия пересаживается с иглы шлагбаумов на высокие технологии из России

Индийцы жаждут «Платон» (И индонезийцы тоже)

Мы уже писали, что РТИТС взял тендер на поставку технологий в Индии и обошёл европейские и местные компании. Сейчас они делают безбарьерную систему оплаты на одной из крупных трасс, чтобы потом распространить её на всю страну.

Следом за Индией российские технологии могут быть приняты и в Индонезии, они с РТИТС уже подписали соглашение. Эта страна, конечно, поменьше, но всё равно немаленькая – это почти 240 млн человек на 2 млн квадратных километров, так что там дорог тоже хватает.

Индийский бизнес и власть последние годы говорят о проблемах с потерей времени, непрозрачностью платежей и перевесом – их можно решить только с применением новейших цифровых технологий, так как барьерные способы оплаты не срабатывают.

Российские технологии стали решением. У них открытый код – без ежегодных лицензионных платежей. И они представляют собой «платформу», которую можно «заточить» под любые языки и конкретные задачи. То, что компании с окончанием ГЛОНАСС не могут сделать последние 10 лет, РТИТС сделал за год. По этим причинам Индия выбрала наши технологии, а не решения других европейских поставщиков – у тех просто нет аналога подобных масштабов.

Многие говорят про несырьевой экспорт. Но мало кто понимает, что это, и есть ли он. А вот эта технология к нему относится.

Новая система не будет полным аналогом Платона, её функционал будет шире. Причём платформа интегрирует в себя действующую индийскую систему, и позволит тестировать новые функции – планируется протестировать систему весогабаритного контроля и сервис по мониторингу перевозок с использованием электронных навигационных пломб.

Индийцы жаждут «Платон» (И индонезийцы тоже)

Мы уже писали, что РТИТС взял тендер на поставку технологий в Индии и обошёл европейские и местные компании. Сейчас они делают безбарьерную систему оплаты на одной из крупных трасс, чтобы потом распространить её на всю страну.

Следом за Индией российские технологии могут быть приняты и в Индонезии, они с РТИТС уже подписали соглашение. Эта страна, конечно, поменьше, но всё равно немаленькая – это почти 240 млн человек на 2 млн квадратных километров, так что там дорог тоже хватает.

Индийский бизнес и власть последние годы говорят о проблемах с потерей времени, непрозрачностью платежей и перевесом – их можно решить только с применением новейших цифровых технологий, так как барьерные способы оплаты не срабатывают.

Российские технологии стали решением. У них открытый код – без ежегодных лицензионных платежей. И они представляют собой «платформу», которую можно «заточить» под любые языки и конкретные задачи. То, что компании с окончанием ГЛОНАСС не могут сделать последние 10 лет, РТИТС сделал за год. По этим причинам Индия выбрала наши технологии, а не решения других европейских поставщиков – у тех просто нет аналога подобных масштабов.

Многие говорят про несырьевой экспорт. Но мало кто понимает, что это, и есть ли он. А вот эта технология к нему относится.

Новая система не будет полным аналогом Платона, её функционал будет шире. Причём платформа интегрирует в себя действующую индийскую систему, и позволит тестировать новые функции – планируется протестировать систему весогабаритного контроля и сервис по мониторингу перевозок с использованием электронных навигационных пломб.

{kind=link}

Forwarded from MarketTwits

🔥#UKUZ #рсбу #отчетностирф #отчетности #MTLR

Убыток "Южного Кузбасса" по РСБУ в 2018 году составил 6,33 млрд рублей против прибыли 17,93 млрд рублей годом ранее.

Валовая прибыль выросла на 8,9% - до 12,02 млрд рублей.

Убыток до налогообложения составил 6,83 млрд рублей против прибыли 18,5 млрд рублей в 2017 году.

Убыток "Южного Кузбасса" по РСБУ в 2018 году составил 6,33 млрд рублей против прибыли 17,93 млрд рублей годом ранее.

Валовая прибыль выросла на 8,9% - до 12,02 млрд рублей.

Убыток до налогообложения составил 6,83 млрд рублей против прибыли 18,5 млрд рублей в 2017 году.

Forwarded from MarketTwits

🔥#MAGN #рсбу #отчетностирф #отчетности

Чистая прибыль ММК по РСБУ по итогам 2018 года выросла по сравнению с показателем за 2017 год на 9,5%, до 73,7 млрд руб.

Выручка ММК в отчетном периоде увеличилась на 16,7% в годовом выражении, до 458,2 млрд руб.

Валовая прибыль компании возросла на 30,6%, составив 148,5 млрд руб., прибыль от продаж - на 34,7%, до 116,5 млрд руб., а доналоговая прибыль составила 96,6 млрд руб., что на 14,5% выше показателя за 2017 год.

👉 МСФО

Чистая прибыль ММК по РСБУ по итогам 2018 года выросла по сравнению с показателем за 2017 год на 9,5%, до 73,7 млрд руб.

Выручка ММК в отчетном периоде увеличилась на 16,7% в годовом выражении, до 458,2 млрд руб.

Валовая прибыль компании возросла на 30,6%, составив 148,5 млрд руб., прибыль от продаж - на 34,7%, до 116,5 млрд руб., а доналоговая прибыль составила 96,6 млрд руб., что на 14,5% выше показателя за 2017 год.

👉 МСФО

Forwarded from MarketTwits

⚠️#FEES #дивиденды #мнение

ФСК показала хорошие темпы роста прибыли, однако на финансовый результат «большое влияние оказали неденежные операции». Скорректированная чистая прибыль, не учитывающая резервы по сомнительным долгам, изменение стоимости котируемых финансовых активов и переоценку стоимости основных средств, выросла на 14,8%, до 53,46 млрд руб. Это занижает потенциальную базу для выплаты дивидендов.

- Промсвязь

ФСК показала хорошие темпы роста прибыли, однако на финансовый результат «большое влияние оказали неденежные операции». Скорректированная чистая прибыль, не учитывающая резервы по сомнительным долгам, изменение стоимости котируемых финансовых активов и переоценку стоимости основных средств, выросла на 14,8%, до 53,46 млрд руб. Это занижает потенциальную базу для выплаты дивидендов.

- Промсвязь