Forwarded from СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Аналитики Финама в стратегии на 2кв 2024г назвали 10 акций, которые на горизонте 12 мес могут принести инвесторам самую высокую дивидендную доходность.

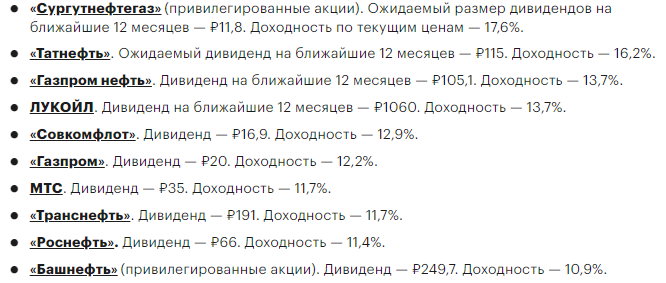

Читать далее

👉https://smartlab.news/i/111327

#SNGS #TATN #SIBN

Читать далее

👉https://smartlab.news/i/111327

#SNGS #TATN #SIBN

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

СД Сургутнефтегаза 22 апреля рассмотрит вопросы ГОСА — Интерфакс

Читать далее

👉 https://smartlab.news/i/112458

#SNGS

Читать далее

👉 https://smartlab.news/i/112458

#SNGS

Forwarded from СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Дивиденды Сургутнефтегаза за 2024 год могут снизиться в 2 раза - Риком-Траст

Читать далее

👉 https://smartlab.news/i/112731

#SNGS

Читать далее

👉 https://smartlab.news/i/112731

#SNGS

Forwarded from MarketTwits

Forwarded from MarketTwits

Forwarded from СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Вклад первого квартала в годовой дивиденд на преф Сургутнефтегаза составляет 2,5 рубля- Финам

Читать далее

👉 https://smartlab.news/i/113692

#SNGS

Читать далее

👉 https://smartlab.news/i/113692

#SNGS

Forwarded from СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Вклад первого квартала в годовой дивиденд на преф Сургутнефтегаза составляет 2,5 рубля- Финам

Читать далее

👉 https://smartlab.news/i/113692

#SNGS

Читать далее

👉 https://smartlab.news/i/113692

#SNGS

Forwarded from СМАРТЛАБ НОВОСТИ

Forwarded from MarketTwits

Forwarded from СМАРТЛАБ НОВОСТИ

СД Сургутнефтегаза рекомендовал акционерам дивиденды за 2023г в размере 12,29 руб/преф (ДД 17,5%), 0,85 руб/обычка (ДД 2,4%), отсечка - 18 июля, ГОСА - 28 июня

Читать далее

👉 https://smartlab.news/i/115028

#SNGS

Читать далее

👉 https://smartlab.news/i/115028

#SNGS

Forwarded from СМАРТЛАБ НОВОСТИ

Мосбиржа со 2-го сентября устанавливает новый размер стандартного лота по привилегированным акциям Сургутнефтегаза - 10 акций

Читать далее

👉 https://smartlab.news/i/122782

#SNGS #MRKS

Читать далее

👉 https://smartlab.news/i/122782

#SNGS #MRKS

Forwarded from FlashTraderNews4Bot

Количество частных инвесторов на Московской бирже превысило 33 млн человек

Число физических лиц, имеющих брокерские счета на Московской бирже (MOEX), по итогам августа 2024 года составило 33,3 млн (+524 тыс. человек за август), ими открыто 59,8 млн счетов (+1,1 млн счетов за август). Сделки на Московской бирже в августе заключили более 3,8 млн частных инвесторов.

Суммарный объем вложений частных инвесторов на фондовом рынке Московской биржи в августе составил 110,1 млрд рублей. Физические лица сократили объем инвестиций в акции на 21,5 млрд рублей, объем вложений в паи фондов составил 49,1 млрд рублей, облигации – 82,5 млрд рублей. Доля физлиц в объеме торгов акциями составила 77,8%, в объеме торгов облигациями – 39,7%, на спот-рынке валюты – 8,3%, на срочном рынке – 64,7%.

В августе 2024 года самыми популярными ценными бумагами в портфелях частных инвесторов были обыкновенные и привилегированные акции Сбербанка (32% и 7% соответственно), акции ЛУКОЙЛа (15%), Газпрома (14%), Роснефти (6%), Яндекса (6%), привилегированные акции Сургутнефтегаза (6%), акции Норникеля (5%), акции Т-Банка (4%) и акции НОВАТЭК (4%). #новости(+) #GAZP #id17 #id225 #id3043 #id312 #id34514 #id39059 #id4566 #id6505 #id934 #LKOH #micex(+) #NVTK #ROSN #SBER #SBERP #SNGS #SNGSP #SPBE #YDEX #YNDX

Число физических лиц, имеющих брокерские счета на Московской бирже (MOEX), по итогам августа 2024 года составило 33,3 млн (+524 тыс. человек за август), ими открыто 59,8 млн счетов (+1,1 млн счетов за август). Сделки на Московской бирже в августе заключили более 3,8 млн частных инвесторов.

Суммарный объем вложений частных инвесторов на фондовом рынке Московской биржи в августе составил 110,1 млрд рублей. Физические лица сократили объем инвестиций в акции на 21,5 млрд рублей, объем вложений в паи фондов составил 49,1 млрд рублей, облигации – 82,5 млрд рублей. Доля физлиц в объеме торгов акциями составила 77,8%, в объеме торгов облигациями – 39,7%, на спот-рынке валюты – 8,3%, на срочном рынке – 64,7%.

В августе 2024 года самыми популярными ценными бумагами в портфелях частных инвесторов были обыкновенные и привилегированные акции Сбербанка (32% и 7% соответственно), акции ЛУКОЙЛа (15%), Газпрома (14%), Роснефти (6%), Яндекса (6%), привилегированные акции Сургутнефтегаза (6%), акции Норникеля (5%), акции Т-Банка (4%) и акции НОВАТЭК (4%). #новости(+) #GAZP #id17 #id225 #id3043 #id312 #id34514 #id39059 #id4566 #id6505 #id934 #LKOH #micex(+) #NVTK #ROSN #SBER #SBERP #SNGS #SNGSP #SPBE #YDEX #YNDX

Forwarded from СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Размер чистой прибыли Сургутнефтегаза по РСБУ за 24г. составит около 740-760 млрд ₽ при курсе доллара 94-96₽, что соответствует дивиденду 6,8-7₽ на акцию (ДД 11-12%) - Риком-Траст

Читать далее

👉 https://smartlab.news/i/129591

#SNGS

Читать далее

👉 https://smartlab.news/i/129591

#SNGS

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Влияние новых санкций США:

🛢 Сургутнефтегаз пострадает больше других из-за высокой доли экспорта

🚢 Совкомфлот рискует столкнуться с прекращением перевозок подсанкционными танкерами

🛢 Газпромнефть получит менее болезненный удар благодаря ее меньшей зависимости от внешних поставок

Читать далее

👉 https://smartlab.news/i/137798

#SNGS #SIBN #FLOT

🛢 Сургутнефтегаз пострадает больше других из-за высокой доли экспорта

🚢 Совкомфлот рискует столкнуться с прекращением перевозок подсанкционными танкерами

🛢 Газпромнефть получит менее болезненный удар благодаря ее меньшей зависимости от внешних поставок

Читать далее

👉 https://smartlab.news/i/137798

#SNGS #SIBN #FLOT

Forwarded from СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Недавнее попадание Сургута в SDN-лист может ускорить процесс девалютизации баланса компании (конвертации кубышки в рубли) - это может поддержать курс рубля — Виктор Тунёв, частный инвестор

Читать далее

👉 https://smartlab.news/i/138105

#SNGS

Читать далее

👉 https://smartlab.news/i/138105

#SNGS

Forwarded from СМАРТЛАБ НОВОСТИ

МНЕНИЕ: КОНСЕНСУС: Прибыль Сургутнефтегаза за 2024г позволит выплатить 9,42 руб на преф, "кубышка" перешагнула за 6,5 трлн руб — Интерфакс

Читать далее

👉 https://smartlab.news/i/144739

#SNGS

Читать далее

👉 https://smartlab.news/i/144739

#SNGS

Forwarded from СМАРТЛАБ НОВОСТИ

СД Сургутнефтегаза 24 апреля рассмотрит вопрос о ГОСА

Читать далее

👉 https://smartlab.news/i/147720

#SNGS

Читать далее

👉 https://smartlab.news/i/147720

#SNGS

Forwarded from MarketTwits

Forwarded from СМАРТЛАБ НОВОСТИ

Сургутнефтегаз на 27 июня созывает ГОСА по дивидендам за 2024 год

Читать далее

👉 https://smartlab.news/i/148227

#SNGS

Читать далее

👉 https://smartlab.news/i/148227

#SNGS

Forwarded from СМАРТЛАБ

Расчетный убыток Сургутнефтегаза в 1кв 2025 > 500 млрд руб.

Убыток Сургутнефтегаза по итогам 1-го квартала Александр Антонов оценивает >500 млрд рублей. Но компания, судя по всему, успешно справляется с санкциями.

Опубликованная региональная статистика по финансовому результату нефтяных компаний ХМАО сигнализирует об убытке Сургутнефтегаза по итогам 2-х месяцев 2025 г. в размере 400 млрд рублей. Эта цифра практически на 100% соотносится с прогнозом моей модели (поэтому я оставляю без изменений свои допущения относительно валютной составляющей финансовых вложений).

Основная причина убытка – это отрицательные курсовые разницы (~620 млрд рублей). В марте они, по моей оценке, увеличились до ~800 млрд рублей. С учётом прибыли нефтяного бизнеса и полученных процентов ожидаю убыток по итогам 1-го квартала на уровне 530 млрд рублей.

Вижу признаки того, что Сургутнефтегаз, вероятно, справляется с санкционными ограничениями без серьёзных потерь. Доступен показатель выручки нефтяников ХМАО по состоянию на конец марта. Доля Сургутнефтегаза здесь ~35%. Видим, что по итогам 1-го квартала выручка нефтяников ХМАО сократилась относительно 4-го квартала меньше, чем выручка нефтяников из прочих регионов. Если бы Сургут потерял в объёмах или продавал нефть с существенными дисконтами, то, вероятно, мы бы увидели худшую динамику выручки ХМАО из-за большой доли Сургутнефтегаза.

Модель с прогнозом 2025 г. и оценкой опубликую чуть позже. Хочу увидеть отчёт за 24-й год, который подтвердил бы адекватность вводных в моей модели. Ожидаю РСБУ в XXX формате, но с раскрытой чистой прибылью.

Я считаю Сургут долгосрочно одной из лучших (с Лукойлом) историй в нефтянке.

Как я смотрю: на аккумулированном капитале Сургутнефтегаз может спокойно генерить на преф 7+ рублей дивидендом, если в качестве дохода от курсовых разниц будем ориентироваться хотя бы на инфляционный дифференциал. За счёт низкого пэйаута нормализованный дивиденд органически растёт с хорошей скоростью.

Сургутнефтегаз одними процентами покрывает всю программу капитальных расходов (когда у других нефтянников на это уходит до половины OCF), а операционный поток может направлять в «кубышку», которая даёт отдачу за счёт переоценок и процентного дохода.

Акции останутся по давлением, пока курс не развернется и будет «рисоваться» очень низкий дивиденд за 25-й год. Я это рассматриваю как хорошую долгосрочную возможность, и до дивиденда за 24-й год готов около 50 руб. за преф совершать покупки. В целом жду повторения кейса 22/23 годов (когда в июне публиковались результаты за год). Отчёт можем увидеть через месяц. Я жду ~9,7 див за 24-й год.

С учётом косвенной информации по прибылям нефтянки ХМАО не ожидаю негативных сюрпризов.

https://smart-lab.ru/mobile/topic/1153252/

#SNGS держим?

👍— конечно!

🐳 — нет, не держим!

Убыток Сургутнефтегаза по итогам 1-го квартала Александр Антонов оценивает >500 млрд рублей. Но компания, судя по всему, успешно справляется с санкциями.

Опубликованная региональная статистика по финансовому результату нефтяных компаний ХМАО сигнализирует об убытке Сургутнефтегаза по итогам 2-х месяцев 2025 г. в размере 400 млрд рублей. Эта цифра практически на 100% соотносится с прогнозом моей модели (поэтому я оставляю без изменений свои допущения относительно валютной составляющей финансовых вложений).

Основная причина убытка – это отрицательные курсовые разницы (~620 млрд рублей). В марте они, по моей оценке, увеличились до ~800 млрд рублей. С учётом прибыли нефтяного бизнеса и полученных процентов ожидаю убыток по итогам 1-го квартала на уровне 530 млрд рублей.

Вижу признаки того, что Сургутнефтегаз, вероятно, справляется с санкционными ограничениями без серьёзных потерь. Доступен показатель выручки нефтяников ХМАО по состоянию на конец марта. Доля Сургутнефтегаза здесь ~35%. Видим, что по итогам 1-го квартала выручка нефтяников ХМАО сократилась относительно 4-го квартала меньше, чем выручка нефтяников из прочих регионов. Если бы Сургут потерял в объёмах или продавал нефть с существенными дисконтами, то, вероятно, мы бы увидели худшую динамику выручки ХМАО из-за большой доли Сургутнефтегаза.

Модель с прогнозом 2025 г. и оценкой опубликую чуть позже. Хочу увидеть отчёт за 24-й год, который подтвердил бы адекватность вводных в моей модели. Ожидаю РСБУ в XXX формате, но с раскрытой чистой прибылью.

Я считаю Сургут долгосрочно одной из лучших (с Лукойлом) историй в нефтянке.

Как я смотрю: на аккумулированном капитале Сургутнефтегаз может спокойно генерить на преф 7+ рублей дивидендом, если в качестве дохода от курсовых разниц будем ориентироваться хотя бы на инфляционный дифференциал. За счёт низкого пэйаута нормализованный дивиденд органически растёт с хорошей скоростью.

Сургутнефтегаз одними процентами покрывает всю программу капитальных расходов (когда у других нефтянников на это уходит до половины OCF), а операционный поток может направлять в «кубышку», которая даёт отдачу за счёт переоценок и процентного дохода.

Акции останутся по давлением, пока курс не развернется и будет «рисоваться» очень низкий дивиденд за 25-й год. Я это рассматриваю как хорошую долгосрочную возможность, и до дивиденда за 24-й год готов около 50 руб. за преф совершать покупки. В целом жду повторения кейса 22/23 годов (когда в июне публиковались результаты за год). Отчёт можем увидеть через месяц. Я жду ~9,7 див за 24-й год.

С учётом косвенной информации по прибылям нефтянки ХМАО не ожидаю негативных сюрпризов.

https://smart-lab.ru/mobile/topic/1153252/

#SNGS держим?

👍— конечно!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM