Forwarded from СКОЛКОВО про устойчивое развитие

🔍 Европа стоит перед выбором - с одной стороны, гарантировать надежность газоснабжения, с другой, избежать долгосрочной зависимости от поставщиков СПГ. От этого зависит будущее европейской энергетики на ближайшие десятилетия.

На фоне сокращения поставок газа из России перед Европой встал вопрос о замещении трубопроводного газа «Газпрома» объемами СПГ с мирового рынка. Поставки «Газпрома» сейчас в 3-4 раза ниже сезонных, а дефицит может достигать 300 млн куб. м в сутки.

❓С какими проблемами столкнулся ЕС?

Несмотря на прогнозируемый 6 % рост импорта СПГ в мире (до 410 млн тонн), объемы рынка ограничены по многим причинам:

▪️Рост спроса на СПГ со стороны Азии, чтобы компенсировать провал первой половины года и закачать необходимые объемы газа в хранилища.

▪️Спрос на газовую генерацию в Азии подстегивается со стороны сектора кондиционирования и постепенного снятия локдаунов в Китае. На этом фоне можно ожидать перетягивания Азией на себя глобальных потоков СПГ во второй половине этого года.

▪️Заводы СПГ в США и Катаре уже загружены выше проектной мощности, а в Австралии близки к проектной. При этом, значимых альтернатив этой «супертройке» поставщиков (60% мировой торговли в 2021 г.) не имеется.

▪️Значительного ввода новых мощностей СПГ в 2022/23 гг. не планируется. В США до конца года должен быть введен в эксплуатацию завод Calcasieu Pass (мощность 12 млн т/г), первые производственные линии этого предприятия были запущены еще в прошлом году.

▪️Немного снизит напряжение на рынке начало ввода в эксплуатацию норвежского завода СПГ в Хаммерфесте (4,2 млн т/г). Однако одновременно произошла авария на американском заводе СПГ Freeport LNG (15 млн т/г), что привело ещё к более резкому росту цен на СПГ на глобальном рынке.

❓Какие есть альтернативы?

В условиях дефицитного рынка гарантированно решить проблемы газоснабжения могли бы только долгосрочные контракты на закупку СПГ. Однако Европа предпочитает не вступать в долгосрочные отношения с поставщиками газа в надежде, что энергетический переход радикально снизит потребности региона в импортном газе.

Согласно текущей риторике Европы, энергетический кризис не должен повлиять на долгосрочные климатические цели ЕС, однако краткосрочно будет увеличиваться потребления угля – в частности, это уже сейчас происходит в Германии.

При этом ряд потребителей Европы всё-таки и сейчас заключает долгосрочные контракты на СПГ, хотя тенденция пока не массовая:

▪️В середине мая польская PGNiG договорилась с американским оператором заводов СПГ Sempra об импорте 3 млн т СПГ в год, начиная с 2027 г.

▪️На днях британская Ineos заключила меморандум о взаимопонимании с Sempra о возможных поставках 1,4 млн т СПГ в год в течение 20 лет.

▪️Германская компания EnBW заключила соглашение с американской Venture Global о поставках 1,5 млн т СПГ в год с 2026 г. Ранее необязывающее соглашение с американским производителем СПГ заключила германская RWE AG.

▪️Агентство Bloomberg сообщило, что Катар также настаивает на заключении долгосрочных контрактов с потребителями Европы при реализации своей масштабной программы расширения производств СПГ.

#аналитика #газ

На фоне сокращения поставок газа из России перед Европой встал вопрос о замещении трубопроводного газа «Газпрома» объемами СПГ с мирового рынка. Поставки «Газпрома» сейчас в 3-4 раза ниже сезонных, а дефицит может достигать 300 млн куб. м в сутки.

❓С какими проблемами столкнулся ЕС?

Несмотря на прогнозируемый 6 % рост импорта СПГ в мире (до 410 млн тонн), объемы рынка ограничены по многим причинам:

▪️Рост спроса на СПГ со стороны Азии, чтобы компенсировать провал первой половины года и закачать необходимые объемы газа в хранилища.

▪️Спрос на газовую генерацию в Азии подстегивается со стороны сектора кондиционирования и постепенного снятия локдаунов в Китае. На этом фоне можно ожидать перетягивания Азией на себя глобальных потоков СПГ во второй половине этого года.

▪️Заводы СПГ в США и Катаре уже загружены выше проектной мощности, а в Австралии близки к проектной. При этом, значимых альтернатив этой «супертройке» поставщиков (60% мировой торговли в 2021 г.) не имеется.

▪️Значительного ввода новых мощностей СПГ в 2022/23 гг. не планируется. В США до конца года должен быть введен в эксплуатацию завод Calcasieu Pass (мощность 12 млн т/г), первые производственные линии этого предприятия были запущены еще в прошлом году.

▪️Немного снизит напряжение на рынке начало ввода в эксплуатацию норвежского завода СПГ в Хаммерфесте (4,2 млн т/г). Однако одновременно произошла авария на американском заводе СПГ Freeport LNG (15 млн т/г), что привело ещё к более резкому росту цен на СПГ на глобальном рынке.

❓Какие есть альтернативы?

В условиях дефицитного рынка гарантированно решить проблемы газоснабжения могли бы только долгосрочные контракты на закупку СПГ. Однако Европа предпочитает не вступать в долгосрочные отношения с поставщиками газа в надежде, что энергетический переход радикально снизит потребности региона в импортном газе.

Согласно текущей риторике Европы, энергетический кризис не должен повлиять на долгосрочные климатические цели ЕС, однако краткосрочно будет увеличиваться потребления угля – в частности, это уже сейчас происходит в Германии.

При этом ряд потребителей Европы всё-таки и сейчас заключает долгосрочные контракты на СПГ, хотя тенденция пока не массовая:

▪️В середине мая польская PGNiG договорилась с американским оператором заводов СПГ Sempra об импорте 3 млн т СПГ в год, начиная с 2027 г.

▪️На днях британская Ineos заключила меморандум о взаимопонимании с Sempra о возможных поставках 1,4 млн т СПГ в год в течение 20 лет.

▪️Германская компания EnBW заключила соглашение с американской Venture Global о поставках 1,5 млн т СПГ в год с 2026 г. Ранее необязывающее соглашение с американским производителем СПГ заключила германская RWE AG.

▪️Агентство Bloomberg сообщило, что Катар также настаивает на заключении долгосрочных контрактов с потребителями Европы при реализации своей масштабной программы расширения производств СПГ.

#аналитика #газ

Forwarded from СКОЛКОВО про устойчивое развитие

🔍 Европа стоит перед выбором - с одной стороны, гарантировать надежность газоснабжения, с другой, избежать долгосрочной зависимости от поставщиков СПГ. От этого зависит будущее европейской энергетики на ближайшие десятилетия.

На фоне сокращения поставок газа из России перед Европой встал вопрос о замещении трубопроводного газа «Газпрома» объемами СПГ с мирового рынка. Поставки «Газпрома» сейчас в 3-4 раза ниже сезонных, а дефицит может достигать 300 млн куб. м в сутки.

❓С какими проблемами столкнулся ЕС?

Несмотря на прогнозируемый 6 % рост импорта СПГ в мире (до 410 млн тонн), объемы рынка ограничены по многим причинам:

▪️Рост спроса на СПГ со стороны Азии, чтобы компенсировать провал первой половины года и закачать необходимые объемы газа в хранилища.

▪️Спрос на газовую генерацию в Азии подстегивается со стороны сектора кондиционирования и постепенного снятия локдаунов в Китае. На этом фоне можно ожидать перетягивания Азией на себя глобальных потоков СПГ во второй половине этого года.

▪️Заводы СПГ в США и Катаре уже загружены выше проектной мощности, а в Австралии близки к проектной. При этом, значимых альтернатив этой «супертройке» поставщиков (60% мировой торговли в 2021 г.) не имеется.

▪️Значительного ввода новых мощностей СПГ в 2022/23 гг. не планируется. В США до конца года должен быть введен в эксплуатацию завод Calcasieu Pass (мощность 12 млн т/г), первые производственные линии этого предприятия были запущены еще в прошлом году.

▪️Немного снизит напряжение на рынке начало ввода в эксплуатацию норвежского завода СПГ в Хаммерфесте (4,2 млн т/г). Однако одновременно произошла авария на американском заводе СПГ Freeport LNG (15 млн т/г), что привело ещё к более резкому росту цен на СПГ на глобальном рынке.

❓Какие есть альтернативы?

В условиях дефицитного рынка гарантированно решить проблемы газоснабжения могли бы только долгосрочные контракты на закупку СПГ. Однако Европа предпочитает не вступать в долгосрочные отношения с поставщиками газа в надежде, что энергетический переход радикально снизит потребности региона в импортном газе.

Согласно текущей риторике Европы, энергетический кризис не должен повлиять на долгосрочные климатические цели ЕС, однако краткосрочно будет увеличиваться потребления угля – в частности, это уже сейчас происходит в Германии.

При этом ряд потребителей Европы всё-таки и сейчас заключает долгосрочные контракты на СПГ, хотя тенденция пока не массовая:

▪️В середине мая польская PGNiG договорилась с американским оператором заводов СПГ Sempra об импорте 3 млн т СПГ в год, начиная с 2027 г.

▪️На днях британская Ineos заключила меморандум о взаимопонимании с Sempra о возможных поставках 1,4 млн т СПГ в год в течение 20 лет.

▪️Германская компания EnBW заключила соглашение с американской Venture Global о поставках 1,5 млн т СПГ в год с 2026 г. Ранее необязывающее соглашение с американским производителем СПГ заключила германская RWE AG.

▪️Агентство Bloomberg сообщило, что Катар также настаивает на заключении долгосрочных контрактов с потребителями Европы при реализации своей масштабной программы расширения производств СПГ.

#аналитика #газ

На фоне сокращения поставок газа из России перед Европой встал вопрос о замещении трубопроводного газа «Газпрома» объемами СПГ с мирового рынка. Поставки «Газпрома» сейчас в 3-4 раза ниже сезонных, а дефицит может достигать 300 млн куб. м в сутки.

❓С какими проблемами столкнулся ЕС?

Несмотря на прогнозируемый 6 % рост импорта СПГ в мире (до 410 млн тонн), объемы рынка ограничены по многим причинам:

▪️Рост спроса на СПГ со стороны Азии, чтобы компенсировать провал первой половины года и закачать необходимые объемы газа в хранилища.

▪️Спрос на газовую генерацию в Азии подстегивается со стороны сектора кондиционирования и постепенного снятия локдаунов в Китае. На этом фоне можно ожидать перетягивания Азией на себя глобальных потоков СПГ во второй половине этого года.

▪️Заводы СПГ в США и Катаре уже загружены выше проектной мощности, а в Австралии близки к проектной. При этом, значимых альтернатив этой «супертройке» поставщиков (60% мировой торговли в 2021 г.) не имеется.

▪️Значительного ввода новых мощностей СПГ в 2022/23 гг. не планируется. В США до конца года должен быть введен в эксплуатацию завод Calcasieu Pass (мощность 12 млн т/г), первые производственные линии этого предприятия были запущены еще в прошлом году.

▪️Немного снизит напряжение на рынке начало ввода в эксплуатацию норвежского завода СПГ в Хаммерфесте (4,2 млн т/г). Однако одновременно произошла авария на американском заводе СПГ Freeport LNG (15 млн т/г), что привело ещё к более резкому росту цен на СПГ на глобальном рынке.

❓Какие есть альтернативы?

В условиях дефицитного рынка гарантированно решить проблемы газоснабжения могли бы только долгосрочные контракты на закупку СПГ. Однако Европа предпочитает не вступать в долгосрочные отношения с поставщиками газа в надежде, что энергетический переход радикально снизит потребности региона в импортном газе.

Согласно текущей риторике Европы, энергетический кризис не должен повлиять на долгосрочные климатические цели ЕС, однако краткосрочно будет увеличиваться потребления угля – в частности, это уже сейчас происходит в Германии.

При этом ряд потребителей Европы всё-таки и сейчас заключает долгосрочные контракты на СПГ, хотя тенденция пока не массовая:

▪️В середине мая польская PGNiG договорилась с американским оператором заводов СПГ Sempra об импорте 3 млн т СПГ в год, начиная с 2027 г.

▪️На днях британская Ineos заключила меморандум о взаимопонимании с Sempra о возможных поставках 1,4 млн т СПГ в год в течение 20 лет.

▪️Германская компания EnBW заключила соглашение с американской Venture Global о поставках 1,5 млн т СПГ в год с 2026 г. Ранее необязывающее соглашение с американским производителем СПГ заключила германская RWE AG.

▪️Агентство Bloomberg сообщило, что Катар также настаивает на заключении долгосрочных контрактов с потребителями Европы при реализации своей масштабной программы расширения производств СПГ.

#аналитика #газ

Forwarded from АРВЭ | Ассоциация развития возобновляемой энергетики

АСЕАН пойдет по "Зеленому курсу"?

Вчера стартовала 55-я встреча министров иностранных дел Ассоциации государств Юго-Восточной Азии (АСЕАН). Церемония открытия форума сразу ознаменовалась громким заявлением премьер-министра Камбоджи Хун Сена, который призвал коллег по АСЕАН рассмотреть вопрос о заключении Зеленой сделки.

Господин Хун Сен предложил усилить координацию по модели, аналогичной европейскому "Зеленому курсу", в ответ на изменение климата и ухудшение состояния окружающей среды. Что же это означает для нашей страны, которая тесно сотрудничает с рядом стран АСЕАН (например, с Вьетнамом)?

Известно, что в "Зеленый курс" ЕС входит трансграничное углеродное регулирование, выступающее своеобразным барьером для экспорта товаров, имеющих углеродный след. Российская продукция обладает высокой энергоемкостью, превышающие общемировые показатели в 1,5-2 раза. Вдобавок, для ее выпуска, как правило, используется энергия от углеводородных источников. Это означает, что экспортный потенциал нашей страны может сократиться не только в контексте торговли с Европой, но и - в направлении Юго-Восточной Азии, если АСЕАН начнет реализовывать у себя модель "Зеленого курса".

Другим потенциальном вызовом для конкурентоспособности российского экспорта выступает рост мощностей ВИЭ в странах БРИКС. Один только Китай уже опередил Евросоюз как по объему мощности ВЭС и СЭС (635,9 против 347,9 ГВт по итогам 2021 года), так и по выработке (388,4 млрд против 225,1 млрд кВт*ч по состоянию на 1 мая этого года). В других дружественных странах также все довольно неплохо с ВИЭ. К лидерам семимильными шагами спешит Индия, о чем мы писали на днях, а Бразилия уже нарастила мощности солнечной и ветряной генерации до отметки 34,2 ГВт.

Напомним, что совокупная установленная мощность ВИЭ в энергосистеме РФ на сегодня составляет 5,47 ГВт.

#виэ #вэс #сэс #азия #мир #аналитика

Вчера стартовала 55-я встреча министров иностранных дел Ассоциации государств Юго-Восточной Азии (АСЕАН). Церемония открытия форума сразу ознаменовалась громким заявлением премьер-министра Камбоджи Хун Сена, который призвал коллег по АСЕАН рассмотреть вопрос о заключении Зеленой сделки.

Господин Хун Сен предложил усилить координацию по модели, аналогичной европейскому "Зеленому курсу", в ответ на изменение климата и ухудшение состояния окружающей среды. Что же это означает для нашей страны, которая тесно сотрудничает с рядом стран АСЕАН (например, с Вьетнамом)?

Известно, что в "Зеленый курс" ЕС входит трансграничное углеродное регулирование, выступающее своеобразным барьером для экспорта товаров, имеющих углеродный след. Российская продукция обладает высокой энергоемкостью, превышающие общемировые показатели в 1,5-2 раза. Вдобавок, для ее выпуска, как правило, используется энергия от углеводородных источников. Это означает, что экспортный потенциал нашей страны может сократиться не только в контексте торговли с Европой, но и - в направлении Юго-Восточной Азии, если АСЕАН начнет реализовывать у себя модель "Зеленого курса".

Другим потенциальном вызовом для конкурентоспособности российского экспорта выступает рост мощностей ВИЭ в странах БРИКС. Один только Китай уже опередил Евросоюз как по объему мощности ВЭС и СЭС (635,9 против 347,9 ГВт по итогам 2021 года), так и по выработке (388,4 млрд против 225,1 млрд кВт*ч по состоянию на 1 мая этого года). В других дружественных странах также все довольно неплохо с ВИЭ. К лидерам семимильными шагами спешит Индия, о чем мы писали на днях, а Бразилия уже нарастила мощности солнечной и ветряной генерации до отметки 34,2 ГВт.

Напомним, что совокупная установленная мощность ВИЭ в энергосистеме РФ на сегодня составляет 5,47 ГВт.

#виэ #вэс #сэс #азия #мир #аналитика

Forwarded from РынкиДеньгиВласть | РДВ

Падение цен на газ в Европе: страдает не только Газпром. #аналитика

Цены на газ в Европе упали ниже $600 за тысячу кубометров (на фото 👆).

Кто страдает от низких цен на газ кроме Газпрома:

• Металлурги. Несмотря на санкции и ограничения, часть продукции металлургов по-прежнему поставляется в Европу. У Русала доля продаж в Европу в 1 полугодии составила 41%. У НЛМК доля продаж в Европу также была стабильно высокой на протяжении 2022 года.

• Удобрения. Газ - один из важных факторов производства удобрений. В России производители удобрений закупают газ по внутренним ценам и продают готовую продукцию в Европу по европейским ценам. После того, как цены на газ снизились, европейцы могут нарастить производство удобрений у себя.

Падение цен на газ в Европе станет дополнительным триггером переориентации бизнеса РФ на Восток. В 2023 году эта тенденция продолжится - будут появляться новые контракты с Азией не только в нефтегазе, но и в других секторах.

@AK47pfl

Цены на газ в Европе упали ниже $600 за тысячу кубометров (на фото 👆).

Кто страдает от низких цен на газ кроме Газпрома:

• Металлурги. Несмотря на санкции и ограничения, часть продукции металлургов по-прежнему поставляется в Европу. У Русала доля продаж в Европу в 1 полугодии составила 41%. У НЛМК доля продаж в Европу также была стабильно высокой на протяжении 2022 года.

• Удобрения. Газ - один из важных факторов производства удобрений. В России производители удобрений закупают газ по внутренним ценам и продают готовую продукцию в Европу по европейским ценам. После того, как цены на газ снизились, европейцы могут нарастить производство удобрений у себя.

Падение цен на газ в Европе станет дополнительным триггером переориентации бизнеса РФ на Восток. В 2023 году эта тенденция продолжится - будут появляться новые контракты с Азией не только в нефтегазе, но и в других секторах.

@AK47pfl

Forwarded from Энергетические стратегии (Natalia GRIB)

EI_Stat_Review_PDF_single-2.pdf

10 MB

#аналитика

Обзор мировых рынков ТЭК, которые многие годы кропотливо собирали и выпускали в рамках компании вр, в этом году публикует другой коллектив авторов - Energy Institute. Ранее о таких аналитиках мир не знал. Ну, собственно, они и оставляют за собой право на ошибки. Если доля российского газа в Европе сократилась до 15% и этот факт можно считать очевидным, то снижение потребления газа в России на 68 млрд кубометров - без всяких пояснений - выглядит как смена методики расчета или какой то «кассовый разрыв», когда мировой баланс не бьется и надо где-то урезать, чтобы сошлось…

В то же время, в сборнике указаны изменения в ценах за длительный период - что само по себе ценно, есть статистика по углю, атому, нефти - так что пусть повисит. Для целей анализа мировых рынков может быть полезным.

Обзор мировых рынков ТЭК, которые многие годы кропотливо собирали и выпускали в рамках компании вр, в этом году публикует другой коллектив авторов - Energy Institute. Ранее о таких аналитиках мир не знал. Ну, собственно, они и оставляют за собой право на ошибки. Если доля российского газа в Европе сократилась до 15% и этот факт можно считать очевидным, то снижение потребления газа в России на 68 млрд кубометров - без всяких пояснений - выглядит как смена методики расчета или какой то «кассовый разрыв», когда мировой баланс не бьется и надо где-то урезать, чтобы сошлось…

В то же время, в сборнике указаны изменения в ценах за длительный период - что само по себе ценно, есть статистика по углю, атому, нефти - так что пусть повисит. Для целей анализа мировых рынков может быть полезным.

Forwarded from Teplovichok (Станислав Шубин)

#Аналитика #ESG

Вышел доклад ИНФРАГРИН «ESG, декарбонизация и зеленые финансы России 2023/24».

В Докладе опубликованы 30 интервью и экспертных статей, полная статистика и аналитика в разных ракурсах по ESG-облигациям, представлены лидеры повестки, а именно:

1️⃣ Опубликованы результаты Импакт-Рэнкинга, в котором ранжируются российские поставщики ESG-рейтингов и иных оценок в сфере устойчивого развития по расширенной методике.

2️⃣ Опубликован перечень компаний-лидеров Консолидированного ESG-индикатора ИНФРАГРИН - по итогам обобщения почти 20 рэнкингов, а также по итогам сопоставления рейтинговой цитируемости компаний.

3️⃣ Опубликован перечень компаний, у которых отчетность об устойчивом развитии по выбранным ИНФРАГРИН критериям была наиболее конкретной и измеримой.

4️⃣ Опубликован перечень лидеров рынка ESG-облигаций - эмитентов и организаторов выпусков.

Получить доклад можно заполнив заявку по ссылке.

Вышел доклад ИНФРАГРИН «ESG, декарбонизация и зеленые финансы России 2023/24».

В Докладе опубликованы 30 интервью и экспертных статей, полная статистика и аналитика в разных ракурсах по ESG-облигациям, представлены лидеры повестки, а именно:

Получить доклад можно заполнив заявку по ссылке.

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Bloomberg4you

Последние цены на нефть, новости рынка и аналитика за 1 апреля

- Цены на нефть стабилизировались после роста в первом квартале благодаря признакам восстановления экономики Китая.

- Июньские фьючерсы на нефть #Brent держались около 87 долларов за баррель, а #WTI - выше 83 долларов.

- Промышленная активность Китая восстановилась, улучшая перспективы крупнейшего импортера сырой нефти.

- Цены на сырую нефть выросли из-за сокращения поставок ОПЕК+ для стимулирования роста и компенсации увеличения поставок из-за пределов картеля.

- Ожидается утверждение текущей политики по добыче нефти на онлайн-совещании ОПЕК+, запланированном на среду.

- Поддержку нефти оказали атаки Украины на российскую энергетическую инфраструктуру и рост напряженности на Ближнем Востоке.

- Объемы торгов на открытии недели могут быть незначительными из-за пасхального понедельника, выходного дня во многих странах.

@Bloomberg4you #нефть #обзор #аналитика

- Цены на нефть стабилизировались после роста в первом квартале благодаря признакам восстановления экономики Китая.

- Июньские фьючерсы на нефть #Brent держались около 87 долларов за баррель, а #WTI - выше 83 долларов.

- Промышленная активность Китая восстановилась, улучшая перспективы крупнейшего импортера сырой нефти.

- Цены на сырую нефть выросли из-за сокращения поставок ОПЕК+ для стимулирования роста и компенсации увеличения поставок из-за пределов картеля.

- Ожидается утверждение текущей политики по добыче нефти на онлайн-совещании ОПЕК+, запланированном на среду.

- Поддержку нефти оказали атаки Украины на российскую энергетическую инфраструктуру и рост напряженности на Ближнем Востоке.

- Объемы торгов на открытии недели могут быть незначительными из-за пасхального понедельника, выходного дня во многих странах.

@Bloomberg4you #нефть #обзор #аналитика

Forwarded from Bloomberg4you

Последние цены на нефть, новости рынка и аналитика за 3 апреля

- Нефть продолжает расти после сокращения запасов в США перед заседанием ОПЕК+.

- Цена на нефть марки West Texas Intermediate достигла максимума с октября, а Brent закрылась на уровне 89 долларов.

- Запасы нефти в стране сократились более чем на 2 миллиона баррелей на прошлой неделе.

- Оценки также показали снижение запасов бензина и дистиллятов.

- #ОПЕК и ее союзники проведут обзор рынков сырой нефти и политики поставок на онлайн-конференции.

- Цены на сырую нефть выросли на фоне атак Украины на российскую энергетическую инфраструктуру и напряженности на Ближнем Востоке.

- Ограничения, введенные ОПЕК, оказывают давление на рынок, несмотря на неполное выполнение согласованных сокращений некоторыми странами-членами.

@Bloomberg4you #нефть #обзор #аналитика

- Нефть продолжает расти после сокращения запасов в США перед заседанием ОПЕК+.

- Цена на нефть марки West Texas Intermediate достигла максимума с октября, а Brent закрылась на уровне 89 долларов.

- Запасы нефти в стране сократились более чем на 2 миллиона баррелей на прошлой неделе.

- Оценки также показали снижение запасов бензина и дистиллятов.

- #ОПЕК и ее союзники проведут обзор рынков сырой нефти и политики поставок на онлайн-конференции.

- Цены на сырую нефть выросли на фоне атак Украины на российскую энергетическую инфраструктуру и напряженности на Ближнем Востоке.

- Ограничения, введенные ОПЕК, оказывают давление на рынок, несмотря на неполное выполнение согласованных сокращений некоторыми странами-членами.

@Bloomberg4you #нефть #обзор #аналитика

Forwarded from Bloomberg4you

Последние цены на нефть, новости рынка и аналитика за 7 апреля

• Нефть подешевела впервые за пять сессий из-за ожидания выхода рыночных отчетов.

• Фьючерсы на нефть #Brent упали на 1% до 90 долларов за баррель после закрытия торгов.

• Индекс West Texas Intermediate также снизился.

• В целом, нефть дорожает на фоне эскалации геополитической напряженности и потрясений с поставками.

• Управление энергетической информации планирует опубликовать краткосрочный энергетический прогноз.

• В пятницу нефть продемонстрировала четвертый недельный рост.

• Саудовская Аравия повысила официальные отпускные цены на свою нефть из-за ужесточения рынков Ближнего Востока.

@Bloomberg4you 📈📉 #нефть #рынок #обзор #аналитика

• Нефть подешевела впервые за пять сессий из-за ожидания выхода рыночных отчетов.

• Фьючерсы на нефть #Brent упали на 1% до 90 долларов за баррель после закрытия торгов.

• Индекс West Texas Intermediate также снизился.

• В целом, нефть дорожает на фоне эскалации геополитической напряженности и потрясений с поставками.

• Управление энергетической информации планирует опубликовать краткосрочный энергетический прогноз.

• В пятницу нефть продемонстрировала четвертый недельный рост.

• Саудовская Аравия повысила официальные отпускные цены на свою нефть из-за ужесточения рынков Ближнего Востока.

@Bloomberg4you 📈📉 #нефть #рынок #обзор #аналитика

Forwarded from Bloomberg4you

Последние цены на нефть, новости рынка и аналитика за 9 апреля

•Некоторые наблюдатели за рынком снова говорят о цене на нефть в 100 долларов после сокращения добычи ОПЕК+.

•Нефть торговалась вблизи пятимесячного максимума из-за напряженности на Ближнем Востоке и проблем с поставками.

•Фьючерсы на нефть марки #Brent поднялись выше 90 долларов за баррель после снижения на 0,9%.

•Цена #WTI была ниже 87 долларов.

•Рынок ожидает реакции Ирана на нападение Израиля на его консульство в Сирии.

•Более широкий прогноз остается оптимистичным, и некоторые наблюдатели говорят о 100-долларовом уровне.

•Рынок опционов демонстрирует рост, с самым большим объемом покупок бычьих колл-опционов на Brent с 2019 года.

•Трейдерам необходимо ознакомиться с серией отчетов, которые дадут представление о перспективах спроса и предложения.

@Bloomberg4you #рынок #нефть #обзор #аналитика #инвестиции

•Некоторые наблюдатели за рынком снова говорят о цене на нефть в 100 долларов после сокращения добычи ОПЕК+.

•Нефть торговалась вблизи пятимесячного максимума из-за напряженности на Ближнем Востоке и проблем с поставками.

•Фьючерсы на нефть марки #Brent поднялись выше 90 долларов за баррель после снижения на 0,9%.

•Цена #WTI была ниже 87 долларов.

•Рынок ожидает реакции Ирана на нападение Израиля на его консульство в Сирии.

•Более широкий прогноз остается оптимистичным, и некоторые наблюдатели говорят о 100-долларовом уровне.

•Рынок опционов демонстрирует рост, с самым большим объемом покупок бычьих колл-опционов на Brent с 2019 года.

•Трейдерам необходимо ознакомиться с серией отчетов, которые дадут представление о перспективах спроса и предложения.

@Bloomberg4you #рынок #нефть #обзор #аналитика #инвестиции

{kind=link}

Forwarded from Bloomberg4you

Последние цены на нефть, новости рынка и аналитика за 10 апреля

•Нефть дорожает на 19% в этом году из-за сокращения поставок ОПЕК+ и геополитической напряженности на Ближнем Востоке.

•Цены на нефть снижались два дня подряд после увеличения запасов сырой нефти в США.

•Котировки West Texas Intermediate держатся выше 85 долларов за баррель после снижения на 1,4%.

•Цена на нефть марки #Brent опустилась до уровня около 89 долларов.

•Запасы сырой нефти выросли на 3,03 млн баррелей на прошлой неделе.

•Инвесторы получат более широкую картину рынка с прогнозом спроса после публикации ежемесячных отчетов ОПЕК и Международного энергетического агентства.

@Bloomberg4you #нефть #аналитика #обзор

•Нефть дорожает на 19% в этом году из-за сокращения поставок ОПЕК+ и геополитической напряженности на Ближнем Востоке.

•Цены на нефть снижались два дня подряд после увеличения запасов сырой нефти в США.

•Котировки West Texas Intermediate держатся выше 85 долларов за баррель после снижения на 1,4%.

•Цена на нефть марки #Brent опустилась до уровня около 89 долларов.

•Запасы сырой нефти выросли на 3,03 млн баррелей на прошлой неделе.

•Инвесторы получат более широкую картину рынка с прогнозом спроса после публикации ежемесячных отчетов ОПЕК и Международного энергетического агентства.

@Bloomberg4you #нефть #аналитика #обзор

Forwarded from Bloomberg4you

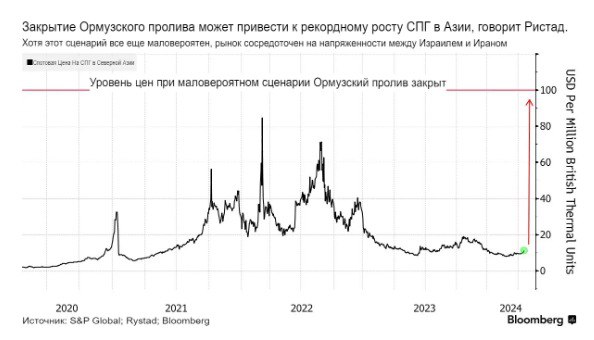

Цены на газ в Азии выросли почти до максимума в этом году на фоне геополитического риска

•Цены на сжиженный природный газ в Азии достигли самого высокого уровня с начала января из-за опасений эскалации конфликта Израиля с Ираном.

•Спотовый курс в Северной Азии превысил 11 долларов за миллион британских термических единиц, рост составил около 40% с конца февраля.

•Рост цен связан с опасениями более широкой эскалации на Ближнем Востоке и закрытием коротких позиций трейдерами.

•Поставки газа из США сократились на четверть из-за технического обслуживания, что может ограничить поставки в Азию.

•Японские импортеры стремятся закупать больше газа.

•Цены на газ в Азии и Европе восстановились после падения до самого низкого уровня с 2021 года из-за высоких запасов и мягкой зимы.

•Более высокая стоимость СПГ может снизить спрос со стороны чувствительных к ценам развивающихся стран Азии.

•Наихудшим сценарием эскалации военных действий на Ближнем Востоке является закрытие Ираном Ормузского пролива, что может привести к росту цен выше 100 долларов за миллион БТЕ.

@Bloomberg4you #газ #СПГ #Азия #аналитика #цены

•Цены на сжиженный природный газ в Азии достигли самого высокого уровня с начала января из-за опасений эскалации конфликта Израиля с Ираном.

•Спотовый курс в Северной Азии превысил 11 долларов за миллион британских термических единиц, рост составил около 40% с конца февраля.

•Рост цен связан с опасениями более широкой эскалации на Ближнем Востоке и закрытием коротких позиций трейдерами.

•Поставки газа из США сократились на четверть из-за технического обслуживания, что может ограничить поставки в Азию.

•Японские импортеры стремятся закупать больше газа.

•Цены на газ в Азии и Европе восстановились после падения до самого низкого уровня с 2021 года из-за высоких запасов и мягкой зимы.

•Более высокая стоимость СПГ может снизить спрос со стороны чувствительных к ценам развивающихся стран Азии.

•Наихудшим сценарием эскалации военных действий на Ближнем Востоке является закрытие Ираном Ормузского пролива, что может привести к росту цен выше 100 долларов за миллион БТЕ.

@Bloomberg4you #газ #СПГ #Азия #аналитика #цены

{kind=link}

Forwarded from Bloomberg4you

Нефть падает после снижения на прошлой неделе, трейдеры сосредоточились на ближневосточных рисках

- Цена на нефть упала, поскольку трейдеры обдумывали потенциальные следующие шаги Ирана и Израиля на фоне нарастающей напряженности на Ближнем Востоке.

- Цена на нефть #Brent упала почти до $87 за баррель после падения на 3,5% на прошлой неделе, что стало самым большим падением с начала февраля.

- США ввели новые санкции в отношении нефтяного сектора Ирана, а также одобрили новое финансирование Украины в войне против России.

- Нефть в этом году выросла примерно на 13% из-за геополитической напряженности и сокращения поставок ОПЕК+, которые ужесточили рынок.

- Инвесторы сосредоточатся на множестве экономических данных выходящих в США на этой неделе, включая предпочтительный показатель инфляции Федеральной резервной системы, который даст больше подсказок о направлении денежно-кредитной политики.

@Bloomberg4you #нефть #обзор #аналитика #цена

- Цена на нефть упала, поскольку трейдеры обдумывали потенциальные следующие шаги Ирана и Израиля на фоне нарастающей напряженности на Ближнем Востоке.

- Цена на нефть #Brent упала почти до $87 за баррель после падения на 3,5% на прошлой неделе, что стало самым большим падением с начала февраля.

- США ввели новые санкции в отношении нефтяного сектора Ирана, а также одобрили новое финансирование Украины в войне против России.

- Нефть в этом году выросла примерно на 13% из-за геополитической напряженности и сокращения поставок ОПЕК+, которые ужесточили рынок.

- Инвесторы сосредоточатся на множестве экономических данных выходящих в США на этой неделе, включая предпочтительный показатель инфляции Федеральной резервной системы, который даст больше подсказок о направлении денежно-кредитной политики.

@Bloomberg4you #нефть #обзор #аналитика #цена

Forwarded from Bloomberg4you

Последние новости и аналитика рынка нефти за 14 мая

•Трейдеры ожидают признаков продления ограничений на поставки нефти и данных по инфляции в США.

•Нефть марки #Brent торгуется выше 83 долларов за баррель после роста на 0,7%.

•С апреля нефть находится на нисходящей траектории, а премия за геополитический риск, вызванная напряженностью на Ближнем Востоке, в значительной степени испаряется.

•В США данные по ценам производителей и потребительским ценам дадут представление о возможности снижения процентных ставок Федеральной резервной системой.

•Цены на сырую нефть снижаются с апреля, но остаются высокими из-за ограничений поставок ОПЕК и ее союзников.

•Ожидается, что ОПЕК+ сохранит текущие планы по добыче без изменений, закрепив добровольное сокращение поставок.

•Средняя цена на нефть марки Brent в третьем квартале составит 80 долларов за баррель, а в последние три месяца - 85 долларов.

@Bloomberg4you #нефть #анализ #аналитика #обзор

•Трейдеры ожидают признаков продления ограничений на поставки нефти и данных по инфляции в США.

•Нефть марки #Brent торгуется выше 83 долларов за баррель после роста на 0,7%.

•С апреля нефть находится на нисходящей траектории, а премия за геополитический риск, вызванная напряженностью на Ближнем Востоке, в значительной степени испаряется.

•В США данные по ценам производителей и потребительским ценам дадут представление о возможности снижения процентных ставок Федеральной резервной системой.

•Цены на сырую нефть снижаются с апреля, но остаются высокими из-за ограничений поставок ОПЕК и ее союзников.

•Ожидается, что ОПЕК+ сохранит текущие планы по добыче без изменений, закрепив добровольное сокращение поставок.

•Средняя цена на нефть марки Brent в третьем квартале составит 80 долларов за баррель, а в последние три месяца - 85 долларов.

@Bloomberg4you #нефть #анализ #аналитика #обзор

{kind=link}

Forwarded from Bloomberg4you

Последние новости и аналитика рынка нефти за 31 мая

•Нефть дешевеет третий день подряд из-за опасений переизбытка предложения перед встречей ОПЕК+.

•Фьючерсы на августовскую нефть марки #Brent снизились на 1,9%, указывая на переизбыток предложения.

•Быстрый рост цен на нефть Brent сменился медвежьим контанго, что свидетельствует о переизбытке предложения.

•Цены на нефть практически не изменились после давления "бычьих" факторов и сигналов о замедлении спроса в Китае.

•Падение цен на нефть Brent сократило их рост до менее чем 10% в этом году.

•ОПЕК+ может продлить сокращение добычи с возможностью введения ограничений до 2025 года.

•Трейдеры будут следить за дальнейшими сигналами о росте потребления в США в начале летнего автомобильного сезона.

@Bloomberg4you #нефть #аналитика #обзор #цена

•Нефть дешевеет третий день подряд из-за опасений переизбытка предложения перед встречей ОПЕК+.

•Фьючерсы на августовскую нефть марки #Brent снизились на 1,9%, указывая на переизбыток предложения.

•Быстрый рост цен на нефть Brent сменился медвежьим контанго, что свидетельствует о переизбытке предложения.

•Цены на нефть практически не изменились после давления "бычьих" факторов и сигналов о замедлении спроса в Китае.

•Падение цен на нефть Brent сократило их рост до менее чем 10% в этом году.

•ОПЕК+ может продлить сокращение добычи с возможностью введения ограничений до 2025 года.

•Трейдеры будут следить за дальнейшими сигналами о росте потребления в США в начале летнего автомобильного сезона.

@Bloomberg4you #нефть #аналитика #обзор #цена

{kind=link}